Taille et Part du Marché des Voitures Autonomes (Sans Conducteur)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

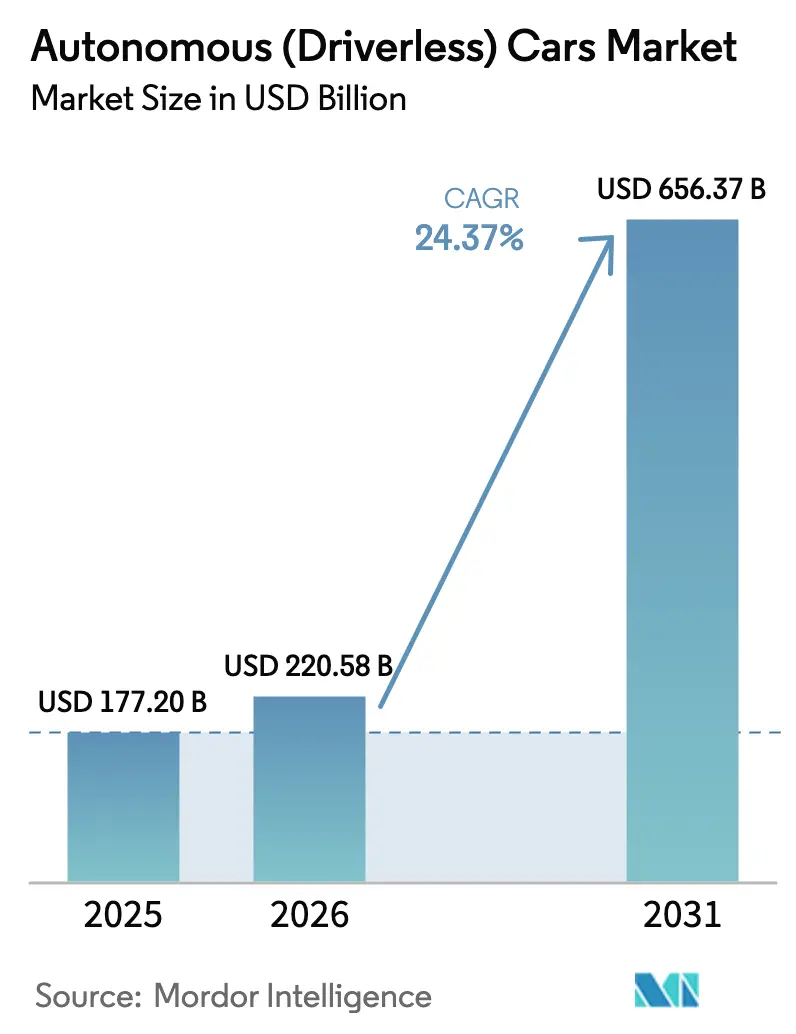

| Taille du Marché (2026) | 220.58 Milliards de dollars |

| Taille du Marché (2031) | 656.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.37% CAGR |

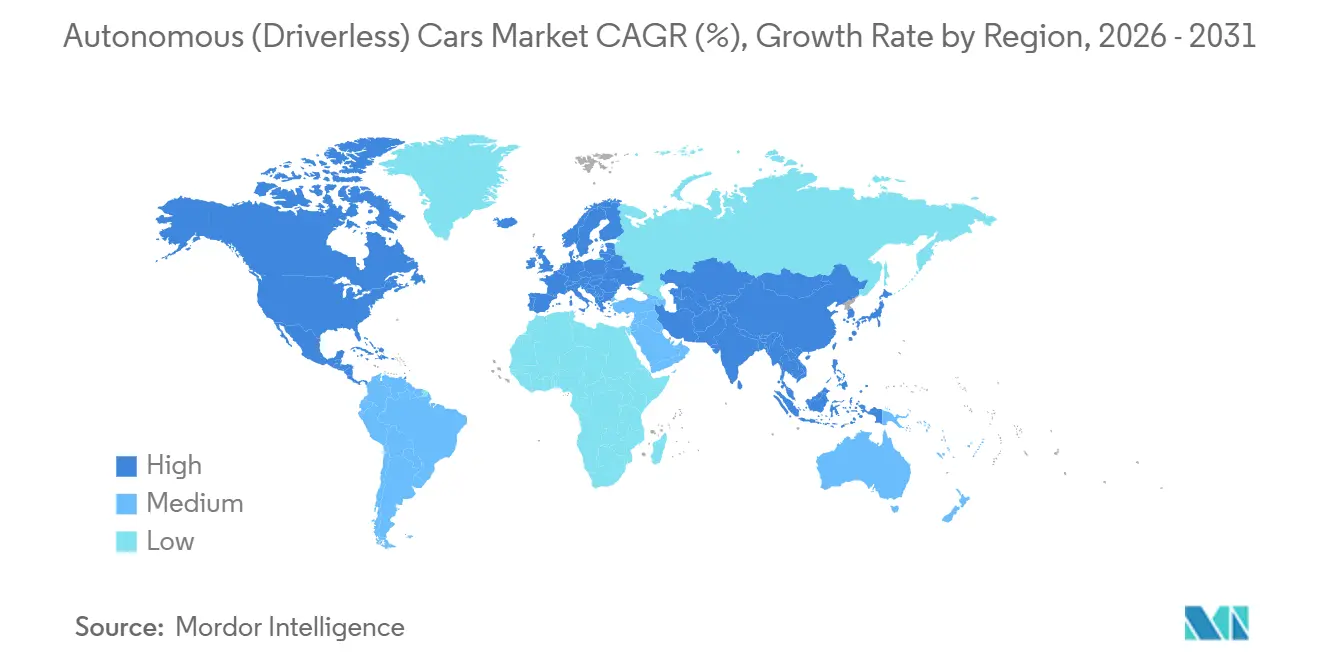

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

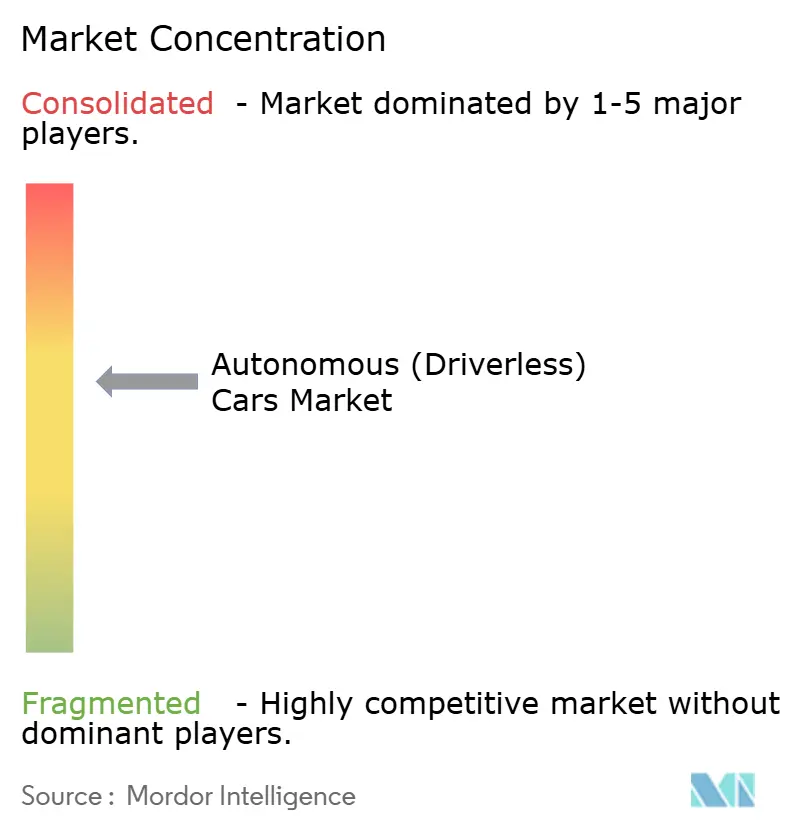

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Voitures Autonomes (Sans Conducteur) par Mordor Intelligence

La taille du marché des voitures autonomes (sans conducteur) devrait croître de 177,20 milliards USD en 2025 à 220,58 milliards USD en 2026, et devrait atteindre 656,37 milliards USD d'ici 2031, à un CAGR de 24,37% au cours de la période de prévision (2026-2031). La baisse du coût des capteurs et de l'informatique, l'expansion des projets pilotes de robo-taxis dans les grandes villes asiatiques, et les nouvelles exigences de sécurité imposées par l'Union européenne et la Chine continuent de pousser le marché des voitures autonomes (sans conducteur) vers une acceptation grand public. Les constructeurs automobiles ont commencé à intégrer les fonctionnalités de Niveau 2 en équipement standard pour se conformer aux réglementations, stimulant ainsi les économies d'échelle et réduisant les coûts unitaires du matériel. Le logiciel est désormais à l'origine d'une grande partie de la création de valeur, car les moteurs de perception, de cartographie et de planification peuvent être mis à jour via des mises à jour à distance, créant des flux de revenus récurrents. La marchandisation du matériel, les corridors véhicule-à-tout activés par la 5G et les systèmes sur puce automobiles à faible consommation d'énergie signalent des délais de commercialisation plus courts pour les niveaux d'autonomie plus élevés.

Principaux Enseignements du Rapport

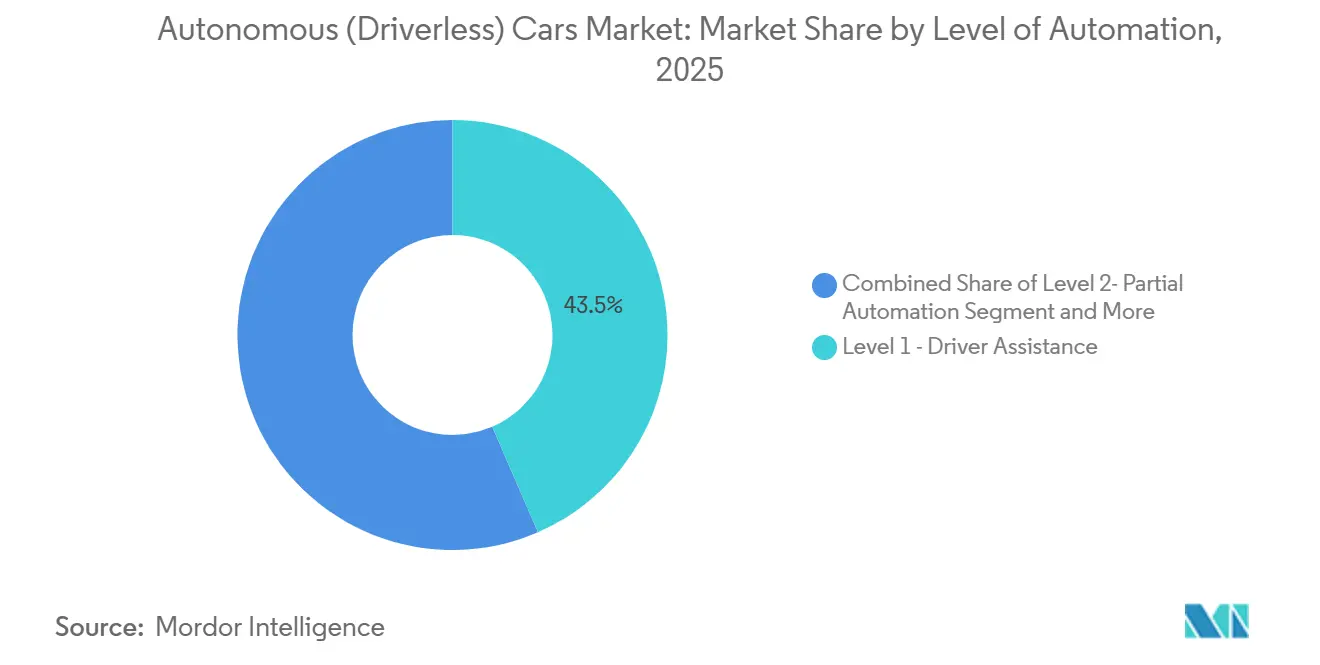

- Par niveau d'automatisation, l'assistance à la conduite de Niveau 1 détenait 43,47% de la part du marché des voitures autonomes (sans conducteur) en 2025, tandis que l'automatisation complète de Niveau 5 devrait se développer à un CAGR de 24,39% jusqu'en 2031.

- Par type de véhicule, les véhicules utilitaires sport et les monospaces ont capturé 78,81% de la part du marché des voitures autonomes (sans conducteur) en 2025, tandis que les berlines à hayon devraient afficher un CAGR de 25,11% jusqu'en 2031.

- Par type de propulsion, les véhicules à moteur à combustion interne ont conservé 66,37% de la part du marché des voitures autonomes (sans conducteur) en 2025. Cependant, les véhicules électriques à batterie devraient croître à un CAGR de 25,01% au cours de la période de prévision.

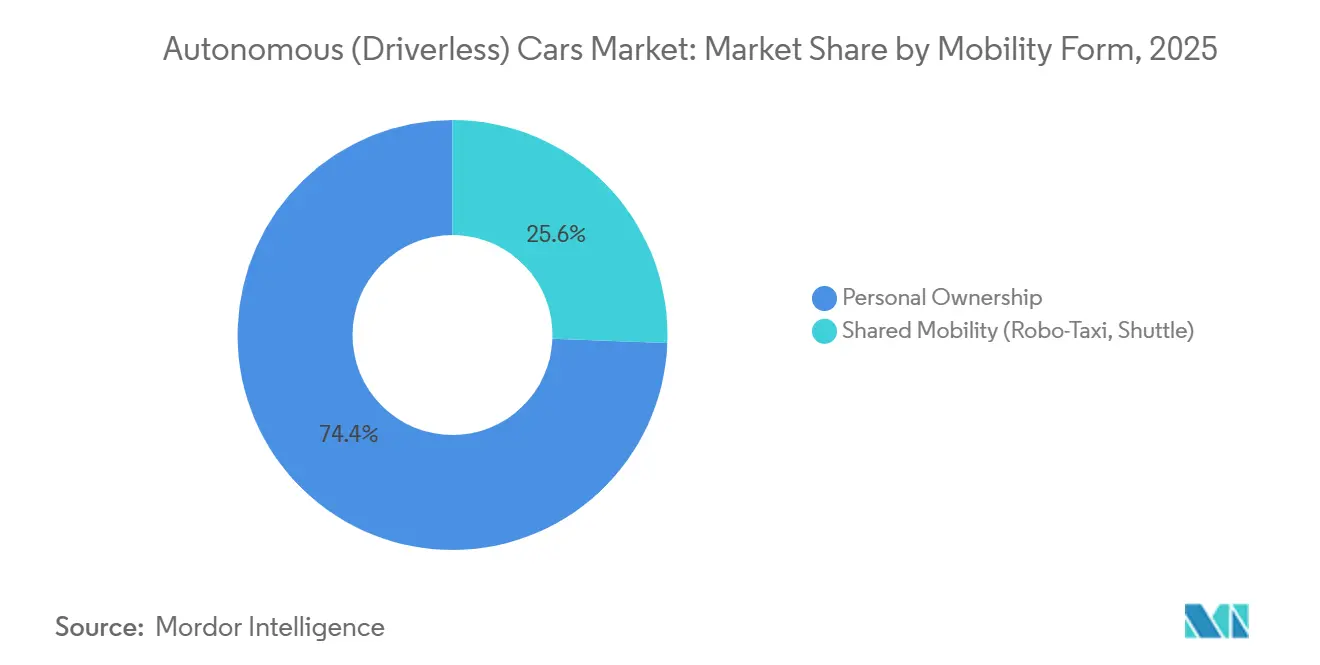

- Par forme de mobilité, la propriété personnelle devrait représenter 74,35% de la part du marché des voitures autonomes (sans conducteur) en 2025, tandis que la mobilité partagée devrait croître à un CAGR de 25,13% jusqu'en 2031.

- Par composant, le matériel représentait 55,57% de la part du marché des voitures autonomes (sans conducteur) en 2025, bien que le logiciel devrait enregistrer un CAGR de 25,07% jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé le marché des voitures autonomes (sans conducteur) avec une part de marché de 38,71% en 2025, tandis que l'Asie-Pacifique est en bonne voie pour un CAGR de 25,05% au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Voitures Autonomes (Sans Conducteur)

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~)% sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion Rapide des Projets Pilotes de Robo-Taxis | +4.2% | Chine (Wuhan, Pékin, Shenzhen, Guangzhou), Japon (Tokyo, Osaka) | Court terme (≤ 2 ans) |

| Mandats Gouvernementaux pour les Réglementations de Sécurité Axées sur les ADAS | +3.8% | Europe, Chine, avec répercussions sur les marchés de l'ASEAN adoptant le Règlement ONU R157 | Moyen terme (2-4 ans) |

| Baisse des Coûts des LiDAR et du Calcul par Intelligence Artificielle | +3.5% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Déploiements de Corridors 5G-V2X | +3.1% | États-Unis, Canada, avec extensions pilotes au Mexique | Moyen terme (2-4 ans) |

| Systèmes sur Puce Automobiles à Faible Consommation Permettant des Niveaux d'Autonomie Plus Élevés | +2.9% | Mondial, dirigé par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Objectifs de Décarbonation des Flottes Accélérant la Logistique Autonome du Dernier Kilomètre Intermédiaire | +2.7% | Europe (Allemagne, Pays-Bas, France), avec des gains précoces en Scandinavie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion Rapide des Projets Pilotes de Robo-Taxis dans les Mégapoles Asiatiques

Fin 2024, Apollo Go de Baidu a atteint un jalon significatif de trajets cumulés dans plusieurs villes de Chine. Pendant ce temps, Waymo enregistrait un nombre substantiel de trajets payants par semaine à la fois à Phoenix et à San Francisco. En avril 2025, Tokyo a révisé sa Loi sur la Circulation Routière, ouvrant la voie aux opérations de Niveau 4 dans des quartiers spécifiques. Cette décision a incité les géants automobiles Toyota et Nissan à accélérer leurs calendriers pilotes. L'économie unitaire de Waymo est en hausse, le coût moyen par trajet de l'entreprise tombant à un niveau compétitif. Parallèlement, Baidu a célébré l'atteinte de marges de contribution positives à Wuhan fin 2024. De plus, les municipalités de la région sont plus enclines à délivrer des licences commerciales que leurs homologues occidentaux, ce qui se traduit par une notable impulsion de croissance à court terme.

Mandats Gouvernementaux pour les Réglementations de Sécurité Axées sur les ADAS dans l'UE et en Chine

L'Union européenne a appliqué le Règlement 2019/2144 en juillet 2024, obligeant tous les nouveaux véhicules de tourisme à inclure le freinage d'urgence autonome, l'assistance intelligente à la vitesse, l'aide au maintien de voie et les systèmes de surveillance du conducteur [1]« Sécurité générale des véhicules », Règlement (UE) 2019/2144, eur-lex.europa.eu . La Chine a publié la norme GB/T 40429-2021 et accordé plusieurs permis de Niveau 3 à Pékin et Shenzhen en 2024, fixant l'exploitation autoroutière mains libres comme objectif réalisable à court terme [2]« Norme GB/T 40429-2021 pour les Véhicules Connectés Intelligents », Ministère de l'Industrie et des Technologies de l'Information, miit.gov.cn . Le Japon, la Corée du Sud et les États membres de l'ASEAN ont adopté le Règlement ONU 157, créant une dynamique réglementaire contiguë à travers l'Asie. Le calendrier de conformité partagé augmente le volume pour les capteurs avancés, réduit le coût unitaire et raccourcit les délais de retour sur investissement pour les constructeurs automobiles qui investissent dans les systèmes de Niveau 3.

Baisse des Coûts des LiDAR et du Calcul par Intelligence Artificielle Permettant les Lancements Grand Public de Niveau 3

Les modules LiDAR Hesai AT128 sont désormais disponibles à un coût nettement inférieur en grands volumes. Le SoC Thor de NVIDIA devrait fournir une puissance de traitement substantielle tout en maintenant une efficacité énergétique dans un avenir proche [3]« Thor Centralized Car Computer », NVIDIA Corporation, nvidia.com . En 2024, Mercedes-Benz a introduit son Drive Pilot de Niveau 3 au Nevada et en Californie, accompagné d'un abonnement annuel. Ces avancées en termes de coût et de performance permettent aux berlines et SUV de milieu de gamme d'intégrer l'automatisation conditionnelle sans rencontrer de barrières thermiques ou tarifaires. Ces progrès globaux devraient contribuer de manière significative au CAGR prévu à moyen terme.

Déploiements de Corridors 5G-V2X dans les Réseaux de Fret Nord-Américains

Le Plan National de Déploiement V2X des États-Unis désigne un investissement significatif pour les unités de bord de route sur les principales routes de fret, en commençant par des projets au Texas et en Arizona. Aurora Innovation et Kodiak Robotics pilotent des camions autonomes de Classe 8 sur ces routes, démontrant des économies de carburant notables grâce au convoyage. À mesure que la couverture s'étend, les opérateurs de flottes bénéficient de flux de données qui améliorent la planification des itinéraires et la sécurité, générant une croissance considérable à moyen terme.

Analyse de l'Impact des Freins*

| Frein | Impact (~)% sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations AV Fragmentées au Niveau des États | -2.4% | États-Unis, avec répercussions au Canada | Court terme (≤ 2 ans) |

| Méfiance du Public Intensifiée par des Incidents Médiatisés de Robo-Taxis | -1.8% | Chine, États-Unis, avec répercussions réputationnelles sur les marchés mondiaux | Court terme (≤ 2 ans) |

| Pénuries de Puces d'Intelligence Artificielle de Qualité Automobile et Contraintes de Capacité de Fabrication | -1.5% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coûts de Maintenance des Cartes Haute Définition | -1.2% | Inde, Asie du Sud-Est, Amérique du Sud, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Réglementations AV Fragmentées au Niveau des États aux États-Unis Retardent la Mise à l'Échelle Commerciale

Il n'existe pas de cadre fédéral unique régissant les véhicules autonomes aux États-Unis ; par conséquent, les entreprises doivent naviguer dans des règles uniques dans chaque État. La Californie a révoqué les permis de Cruise après un incident impliquant un piéton traîné, et l'Arizona a limité les services commerciaux dans certaines municipalités. Cette fragmentation entraîne des programmes de conformité redondants et ralentit l'automatisation du fret interétatique, entraînant une réduction de quelques points de pourcentage de la croissance à court terme.

Méfiance du Public Intensifiée par des Incidents Médiatisés de Robo-Taxis

Suite à un incident à San Francisco fin 2023, Cruise a suspendu ses services à l'échelle nationale. L'année suivante, Baidu a connu des arrêts temporaires à Wuhan, et Pony.ai a interrompu ses trajets à Guangzhou pendant une brève période. Ces événements, associés à une surveillance médiatique accrue et à des réactions négatives sur les réseaux sociaux, ont rendu les régulateurs plus prudents. En raison des dommages réputationnels, un déclin à court terme de la croissance est anticipé jusqu'à ce que des campagnes de transparence et des audits de sécurité puissent rétablir la confiance du public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Niveau d'Automatisation : L'Activité Croissante de Niveau 5 Souligne le Passage vers une Autonomie Plus Élevée

L'assistance à la conduite de Niveau 1 a capturé 43,47% de la part du marché des voitures autonomes (sans conducteur) en 2025. Le segment bénéficie de fonctionnalités obligatoires, telles que le freinage d'urgence autonome et l'aide au maintien de voie, qui sont désormais standard dans les versions d'entrée de gamme en Europe et en Chine. L'automatisation conditionnelle de Niveau 3 est mise à l'échelle dans les modèles premium suite aux approbations réglementaires au Nevada, en Californie, en Allemagne et au Japon. Mercedes-Benz a enregistré 2 millions de miles avec Drive Pilot en 2024, et BMW prévoit de déployer l'Assistant Autoroute en 2026. La transition de segment indique la marchandisation du matériel et la monétisation des logiciels par abonnement.

L'automatisation complète de Niveau 5 devrait croître à un CAGR de 24,39% jusqu'en 2031, à mesure que les flottes de robo-taxis à Wuhan, Phoenix et Tokyo élargissent leurs zones de service. Le marché des voitures autonomes (sans conducteur) observe que les opérateurs amortissent les suites de capteurs sur une utilisation quotidienne élevée, transformant les actifs fixes en générateurs de revenus jusqu'à 18 heures par jour. Les déploiements de Niveau 4 dans le fret du dernier kilomètre intermédiaire et les services de navette démontrent la viabilité commerciale dans des zones géo-délimitées. Les modèles d'abonnement dans les véhicules de Niveau 3 signalent un potentiel de revenus récurrents, tandis que les flottes de Niveau 5 redéfinissent l'économie de la mobilité urbaine.

Par Type de Véhicule : L'Espace des SUV Rencontre la Scalabilité des Berlines à Hayon

Les SUV et les monospaces détenaient 78,81% de la part du marché des voitures autonomes (sans conducteur) en 2025, car leurs toits et façades avant plus grands peuvent accueillir confortablement des réseaux de LiDAR, de radar et de caméras sans compromis esthétiques. La Jaguar I-PACE de Waymo et l'Apollo Moon de Baidu s'appuient sur des carrosseries de type utilitaire sport pour un placement spacieux des capteurs. Le marché des voitures autonomes (sans conducteur) conservera la domination des SUV, où la capacité passagers et la dissipation thermique des capteurs sont des considérations clés.

Les berlines à hayon devraient se développer à un CAGR de 25,11% jusqu'en 2031, à mesure que le LiDAR à état solide rétrécit en dessous de 10 centimètres et que les unités de calcul s'intègrent sous des tableaux de bord compacts. Les constructeurs automobiles peuvent apporter l'autonomie aux plateformes de segment B à fort volume, et les villes asiatiques denses favorisent les dimensions compactes pour un accès plus facile aux trottoirs. Les berlines restent pertinentes là où l'aérodynamique longue portée et l'efficacité des batteries sont essentielles, comme on le voit dans les déploiements de la Tesla Model S et de la Lucid Air.

Par Type de Propulsion : La Marge Électrique des Véhicules Électriques à Batterie Prend de l'Élan

Les modèles à moteur à combustion interne commandaient 66,37% de la part du marché des voitures autonomes (sans conducteur) en 2025 après que les fabricants ont rééquipé les plateformes existantes avec des fonctionnalités de Niveau 1 et de Niveau 2. Pourtant, les véhicules électriques à batterie disposent d'une capacité électrique excédentaire qui alimente facilement les suites multi-capteurs. La taille du marché des voitures autonomes (sans conducteur) pour les véhicules électriques à batterie devrait s'accélérer à un CAGR de 25,01% jusqu'en 2031, aidée par des architectures de commande électronique simplifiées. Les camions à moteur à combustion interne conservent une part dans les segments de longue distance jusqu'à ce que la densité énergétique des batteries et la recharge à haute puissance arrivent à maturité.

Les véhicules électriques hybrides fournissent des solutions intermédiaires. Cependant, la marge électrique limitée restreint l'informatique avancée, maintenant la plupart des hybrides au niveau de capacité de Niveau 2. Les véhicules électriques à batterie permettent également des habitacles plus silencieux, ce qui améliore le confort des passagers des robo-taxis et réduit les coûts de maintenance du cycle de vie en éliminant les vidanges d'huile et en réduisant l'usure des freins.

Par Forme de Mobilité : La Préférence pour la Propriété Face à l'Économie des Robo-Taxis

La propriété personnelle représentait 74,35% de la part du marché des voitures autonomes (sans conducteur) en 2025, car les consommateurs valorisaient la personnalisation et la disponibilité immédiate. Les fabricants ont monétisé l'autonomie par des abonnements, tels que le Full Self-Driving de Tesla à 199 USD par mois et le Drive Pilot de Mercedes-Benz à 2 500 USD annuellement. Le marché des voitures autonomes (sans conducteur) anticipe une adoption continue par les propriétaires dans les zones à mode de vie suburbain et à faible densité de transports en commun.

La mobilité partagée devrait croître à un CAGR de 25,13% jusqu'en 2031 en raison du renforcement de l'économie unitaire. Les trajets Waymo à Phoenix approchent déjà la parité avec les services de covoiturage, et Baidu Apollo Go a enregistré une rentabilité à Wuhan. Une utilisation élevée répartit le coût en capital sur de nombreux kilomètres de revenus, permettant aux tarifs de baisser davantage. Les navettes autonomes dans les communautés de retraite et les parcs industriels soutiennent des cas d'utilisation spécialisés.

Par Composant : La Marchandisation du Matériel Déplace la Valeur vers le Logiciel

Le matériel représentait 55,57% de la part du marché des voitures autonomes (sans conducteur) en 2025. Les prix des LiDAR ont fortement chuté, avec le Luminar Iris à 1 000 USD et le Hesai AT128 en dessous de 500 USD, signalant une marchandisation continue. Les modules radar coûtent désormais entre 50 et 100 USD, et les modules de calcul, tels que l'EyeQ6 Lite de Mobileye, avoisinent les 200 USD. Le marché des logiciels pour voitures autonomes (sans conducteur) devrait croître rapidement, avec un CAGR robuste de 25,07% jusqu'en 2031, car les algorithmes de perception, de cartographie et de planification peuvent être mis à jour à distance.

Waymo démontre une précision exceptionnelle dans la détection des piétons à une distance significative. Pendant ce temps, Mobileye exploite un vaste réseau, en sourçant des données cartographiques auprès d'un grand nombre de véhicules pour actualiser les mises à jour routières presque instantanément. De plus, des services tels que l'étalonnage des capteurs et les opérations à distance servent de plus en plus de lien crucial, reliant de manière transparente l'intégration du matériel au déploiement des algorithmes.

Analyse Géographique

L'Amérique du Nord a généré 38,71% de la part du marché des voitures autonomes (sans conducteur) en 2025. Waymo opérait plus d'un lakh de trajets hebdomadaires dans quatre villes des États-Unis, et Tesla a inscrit plusieurs véhicules dans son programme Full Self-Driving supervisé. La fragmentation réglementaire reste un obstacle après que la Californie a révoqué les permis de Cruise ; cependant, les dépenses fédérales en unités de bord de route V2X soutiennent le déploiement du fret autonome sur les corridors interétatiques. Le Canada autorise les tests de Niveau 4 sans conducteurs de sécurité en Ontario et au Québec, mais sa flotte adressable plus petite tempère le volume à court terme.

L'Asie-Pacifique devrait enregistrer un CAGR de 25,05% jusqu'en 2031. Baidu Apollo Go a franchi le cap des 6 millions de trajets, et Pony.ai ainsi qu'AutoX ont étendu leurs flottes à Pékin, Guangzhou et Shenzhen. La révision de la Loi sur la Circulation Routière du Japon permet aux véhicules de Niveau 4 d'opérer dans des quartiers géo-délimités, permettant les projets pilotes de Toyota à Odaiba à Tokyo et les essais de Nissan à Yokohama. L'Inde reste naissante jusqu'à ce que la densité de cartographie HD s'améliore et qu'un cadre réglementaire clair émerge, tandis que la Corée du Sud accorde des permis de Niveau 4 pour les bus autonomes sur des voies dédiées à Sejong City.

L'Europe bénéficie du Règlement Général sur la Sécurité qui rend les fonctionnalités de Niveau 2 standard. Mercedes-Benz a lancé Drive Pilot en Allemagne en 2024, suivi du Nevada et de la Californie. BMW vise un déploiement de Niveau 3 d'ici 2026. Les règles de décarbonation des flottes accélèrent l'adoption des camions électriques autonomes. Einride a déployé 200 camions sans conducteur en Allemagne, aux Pays-Bas et en Suède, tandis que Volvo a introduit le système Vera pour les navettes portuaires. L'Amérique du Sud et le Moyen-Orient pilotent des services de niche, mais les cartes HD éparses et les règles en évolution retardent une mise à l'échelle plus large.

Paysage Concurrentiel

La concurrence reste modérément fragmentée. Waymo opère un modèle axé sur la flotte, déployant un nombre significatif de robo-taxis Jaguar I-PACE. En revanche, Tesla intègre des logiciels dans les véhicules grand public, capitalisant sur la monétisation par abonnement. Mobileye sécurise des flux de redevances en concédant sous licence des puces EyeQ et des logiciels de perception à de nombreux constructeurs automobiles, éliminant le fardeau d'une flotte à forte intensité de capital. NVIDIA associe ses SoC Thor à des logiciels et à une simulation en nuage, facturant des frais annuels pour les services de validation. Pendant ce temps, des entités chinoises telles que Baidu, BYD et Pony.ai utilisent des partenariats municipaux pour accélérer les approbations de permis et obtenir des financements publics.

Le fret du dernier kilomètre intermédiaire émerge comme une opportunité cruciale. Aurora Innovation s'associe à FedEx et Uber Freight sur des routes clés au Texas, tandis que Kodiak Robotics navigue sur un corridor central reliant l'Arizona et le Texas. Des pionniers des capteurs, tels qu'Aeva et Ouster, développent des systèmes LiDAR à onde continue modulée en fréquence équipés de données de vitesse natives, réduisant ainsi les exigences de calcul. Les dépôts de brevets révèlent des orientations distinctes : Waymo met l'accent sur la fusion de capteurs et la planification de trajectoires, tandis que Tesla se concentre sur l'entraînement des réseaux de neurones et les mises à jour à distance.

Les fournisseurs de premier rang, notamment Continental, Bosch et Aptiv, offrent des services d'intégration certifiés pour la sécurité, un exploit difficile à reproduire économiquement pour les jeunes entreprises. La conformité à l'ISO 26262 et au Règlement ONU R157 établissant la base, les jeunes entreprises de logiciels s'associent de plus en plus à des fournisseurs de composants établis pour mettre à l'échelle la validation. À mesure que la décennie avance, les entreprises habiles à fusionner les effets de réseau des données, le savoir-faire réglementaire et l'efficacité du capital sont bien positionnées pour la consolidation du marché.

Leaders du Secteur des Voitures Autonomes (Sans Conducteur)

Tesla, Inc.

Volkswagen AG

Toyota Motor Corporation

Mercedes-Benz Group AG

BYD Auto Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Lucid Group a conclu une alliance stratégique avec NVIDIA pour déployer la plateforme DRIVE AGX Thor dans les futurs modèles, visant des véhicules électriques autonomes de Niveau 4 destinés aux consommateurs.

- Mai 2025 : Uber et WeRide ont annoncé des plans pour étendre leurs opérations autonomes conjointes à 15 villes dans les deux prochaines années. L'expansion souligne l'alignement stratégique croissant entre les services de covoiturage et les fournisseurs dédiés de logiciels pour véhicules autonomes.

- Mai 2025 : Waymo a reçu l'autorisation de la Commission des Services Publics de Californie pour étendre le service de covoiturage autonome à l'ensemble de la région de la Baie de San Francisco après avoir soumis un plan de sécurité mis à jour.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché mondial des voitures autonomes comme le chiffre d'affaires généré par les ventes en sortie d'usine de véhicules particuliers et utilitaires légers équipés de matériels, logiciels et services intégrés d'automatisation de niveau 3 à niveau 5 selon la Society of Automotive Engineers (SAE). Les véhicules limités aux systèmes d'aide à la conduite de niveau 0 à 2 ne sont suivis qu'en tant que données d'alimentation pour l'analyse de pénétration.

Exclusion du périmètre : les kits de retrofit aftermarket et les véhicules spéciaux tout-terrain ne sont pas comptabilisés.

Aperçu de la segmentation

- Par Niveau d'Automatisation

- Niveau 1 - Assistance à la Conduite

- Niveau 2 - Automatisation Partielle

- Niveau 3 - Automatisation Conditionnelle

- Niveau 4 - Haute Automatisation

- Niveau 5 - Automatisation Complète

- Par Type de Véhicule

- Berlines à Hayon

- Berlines

- Véhicules Utilitaires Sport (SUV) et Monospaces (MPV)

- Par Type de Propulsion

- Moteur à Combustion Interne (MCI)

- Véhicules Électriques à Batterie (VEB)

- Véhicules Électriques Hybrides (VEH)

- Par Forme de Mobilité

- Propriété Personnelle

- Mobilité Partagée (Robo-Taxi, Navette)

- Par Composant

- Matériel

- Capteurs (LiDAR, RADAR, Caméras, Ultrasons, IMU)

- Plateformes de Calcul (SoC, GPU)

- Actionneurs et Systèmes de Contrôle

- Logiciel

- Suites de Perception et de Planification

- Moteurs de Cartographie et de Localisation

- Surveillance du Conducteur et Interface Homme-Machine

- Services

- Intégration et Validation

- Opération à Distance et Télé-opération

- Matériel

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Arabie Saoudite

- Afrique du Sud

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples points de contact avec les responsables des programmes d'autonomie des OEM, les directeurs de chipsets LiDAR, les opérateurs de flottes en Chine, en Europe et aux États-Unis, ainsi que les régulateurs supervisant les pilotes UN R157, nous permettent de vérifier les calendriers de déploiement, les prix de vente moyens et les facteurs d'ajustement du risque ; ces échanges comblent les lacunes de données identifiées lors des travaux documentaires et affinent les courbes d'adoption régionales.

Recherche documentaire

Les analystes de Mordor s'appuient sur des ensembles de données publiques sélectionnés tels que les volumes de production OICA, les dépôts NHTSA Automated Vehicle STEP, les registres d'homologation de type UNECE WP.29 et les listes d'homologation MIIT de Chine, qui signalent les lancements légitimes L3-L5. Nous les enrichissons avec les tableaux de bord des associations professionnelles (SAE, ACEA, ITS America), les journaux d'import-export de Volza et les clusters de brevets extraits via Questel qui mettent en lumière les avancées en matière de fusion de capteurs. Les rapports 10-K et les présentations aux investisseurs des entreprises ancrent ensuite les fourchettes de prix pour le LiDAR, les contrôleurs de domaine et les piles logicielles d'IA. Des bibliothèques payantes sélectionnées, D&B Hoovers pour les données financières des OEM et Dow Jones Factiva pour les flux de transactions, complètent les travaux documentaires. Cet inventaire est illustratif plutôt qu'exhaustif.

Dimensionnement du marché et prévisions

Nous appliquons une approche descendante : la production mondiale de véhicules légers est multipliée par des taux de pénétration de la conduite autonome spécifiques à chaque région, eux-mêmes modélisés à partir des jalons réglementaires, des trajectoires de coûts des capteurs et de l'adoption des véhicules électriques à batterie. Des vérifications croisées ascendantes sélectives — agrégations ASP x unités issues de cinq grands programmes OEM et kilomètres de services robotaxi — contribuent à affiner les totaux. Les variables clés comprennent la baisse du prix du LiDAR à état solide, le calendrier des réglementations GSR2 et NHTSA, les kilomètres pilotes des robotaxis, la densité de calcul des semi-conducteurs et la part des VEB dans les nouvelles ventes. Les prévisions reposent sur une régression multivariée combinée à une analyse de scénarios pour capturer les chocs de politique ou de coûts ; les lacunes dans les données des fournisseurs sont comblées par des moyennes pondérées dérivées des modèles comparables les plus proches.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : analyses automatisées des écarts par rapport aux ratios historiques, audit par un analyste pair et validation finale par un responsable senior. Nous révisons les modèles annuellement et déclenchons des mises à jour intermédiaires lors d'événements significatifs, tels que des approbations réglementaires, des lancements phares de niveau L4 ou des variations de coûts supérieures ou égales à 10 %, garantissant ainsi aux clients une base de référence actualisée à la livraison.

Pourquoi la base de référence de Mordor sur les voitures autonomes inspire confiance

Les chiffres publiés divergent car les entreprises diffèrent quant aux niveaux d'automatisation, aux catégories de véhicules et aux hypothèses d'ASP qu'elles incluent, ainsi que sur la fréquence à laquelle elles les actualisent.

En s'en tenant à une définition L3-L5, en utilisant des courbes de coûts en temps réel et en effectuant des mises à jour tous les douze mois, Mordor fournit une base de référence équilibrée et prête à l'emploi pour la prise de décision.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 32,89 Mrd USD (2024) | Mordor Intelligence | - |

| 68,09 Mrd USD (2024) | Global Consultancy A | Inclut les unités de niveau 1-2 et comptabilise les contrats de défense, ce qui gonfle la valeur |

| 207,38 Mrd USD (2024) | Industry Analyst B | Applique les prix catalogue, regroupe les services de voiture connectée et de cartographie HD |

En résumé, tandis que d'autres éditeurs affichent des écarts importants en raison de périmètres plus larges, de multiplicateurs de prix ou de cadences de mise à jour plus lentes, notre sélection rigoureuse des variables et notre validation continue offrent aux parties prenantes un point de référence transparent mais conservateur sur lequel elles peuvent s'appuyer en toute confiance pour élaborer leurs plans.

Questions Clés Répondues dans le Rapport

Quelle était la valeur mondiale des voitures autonomes (sans conducteur) en 2026 ?

Le marché a enregistré un chiffre d'affaires de 220,58 milliards USD en 2026.

À quelle vitesse le taux de croissance annuel composé est-il attendu jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 24,37% pour atteindre 656,37 milliards USD d'ici 2031.

Quelle région a dominé le marché des voitures autonomes (sans conducteur) en 2025 ?

En 2025, l'Amérique du Nord représentait 38,71% du marché, portée par des flottes de robo-taxis actives et des abonnements logiciels grand public en hausse.

Quel système de propulsion affiche les perspectives de croissance les plus rapides ?

Les véhicules électriques à batterie devraient croître à un CAGR de 25,01% car leurs architectures électriques correspondent aux exigences des systèmes autonomes.

Quel est le principal facteur réglementaire favorable à l'adoption ?

Le Règlement Général Européen sur la Sécurité des Véhicules, en vigueur depuis juillet 2024, rend obligatoires les fonctionnalités d'assistance à la conduite de Niveau 2, accélérant les taux d'installation des capteurs.

Où les robo-taxis se développent-ils le plus rapidement ?

Les villes chinoises telles que Wuhan, Pékin et Shenzhen affichent la croissance de flotte et la délivrance de permis les plus élevées à court terme.

Dernière mise à jour de la page le: