Taille et part du marché des voitures d'occasion aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

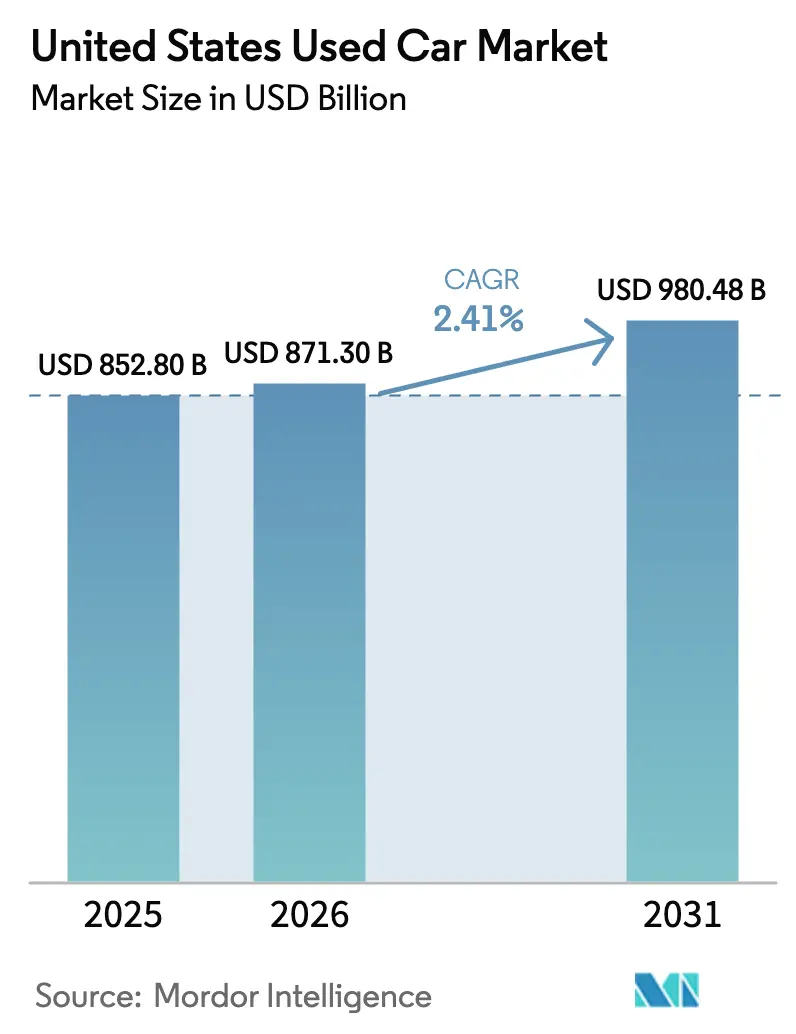

| Taille du marché de l'année de base (2025) | 852.80 Milliards de dollars |

| Taille du Marché (2026) | 871.30 Milliards de dollars |

| Taille du Marché (2031) | 980.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.41% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voitures d'occasion aux États-Unis par Mordor Intelligence

La taille du marché des voitures d'occasion aux États-Unis était évaluée à 852,80 milliards USD en 2025 et devrait croître de 871,30 milliards USD en 2026 pour atteindre 980,48 milliards USD d'ici 2031, à un TCAC de 2,41 % durant la période de prévision (2026-2031). Les groupes de concessionnaires organisés élargissent leur avance grâce à des moteurs de tarification pilotés par l'IA, à la livraison à domicile le jour même et à des vitrines omnicanales, tandis que les lots indépendants peinent face à des marges plus étroites et à une rotation des stocks plus lente. Les modèles électriques à batterie, bien qu'ils ne représentent encore qu'une faible part du volume, progressent rapidement à mesure que la baisse des prix de revente et la hausse des coûts de l'essence reconfigurent le calcul des acheteurs. Les concessionnaires font également face à une pression sur l'accessibilité financière : les taux des prêts sur véhicules d'occasion ont dépassé 16 % fin 2025, poussant de nombreux acheteurs vers des programmes de véhicules d'occasion certifiés (CPO) qui étendent la couverture de garantie sur les véhicules plus anciens. La croissance régionale reste inégale, le Texas, la Floride et la Caroline du Nord dépassant les États du Nord-Est plus matures, à mesure que les schémas de migration de la population déplacent les corridors de demande.

Principaux enseignements du rapport

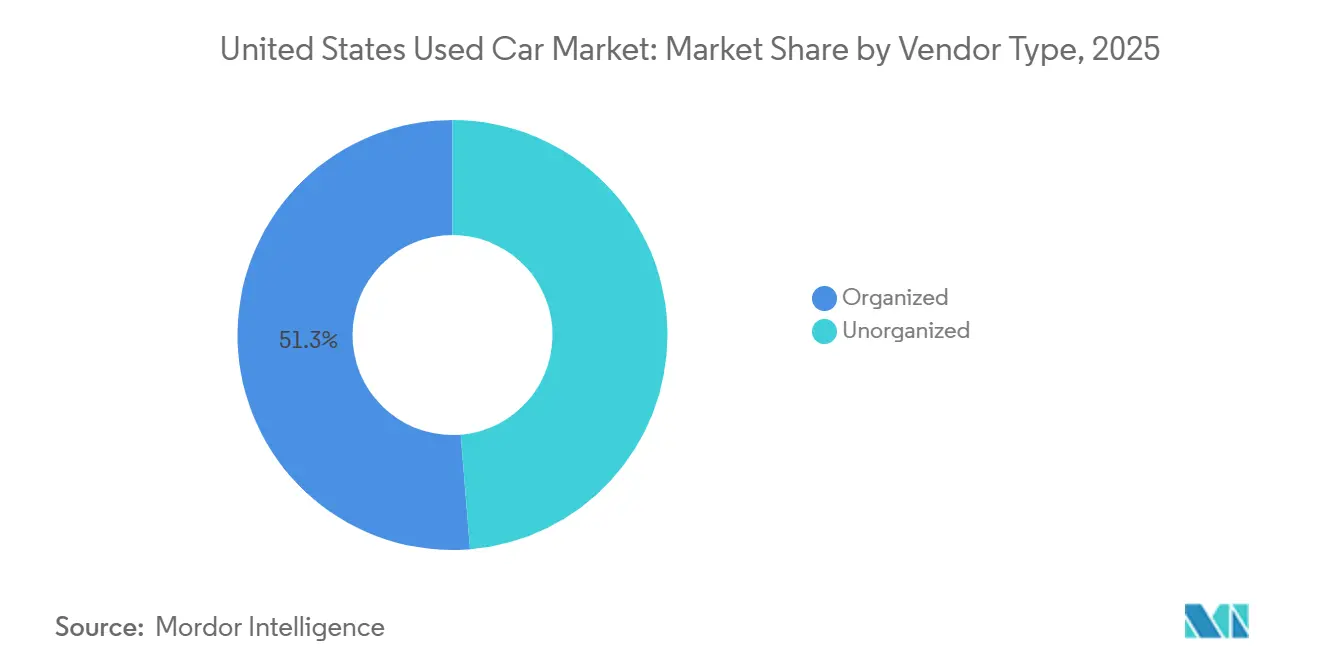

- Par type de vendeur, les concessionnaires organisés détenaient 51,27 % de la part du marché des voitures d'occasion aux États-Unis en 2025 et se développent à un TCAC de 7,41 % jusqu'en 2031.

- Par type de carburant, l'essence conservait la plus grande part de revenus de 84,28 % en 2025, tandis que les véhicules électriques à batterie enregistraient le TCAC le plus rapide de 7,78 % de 2026 à 2031.

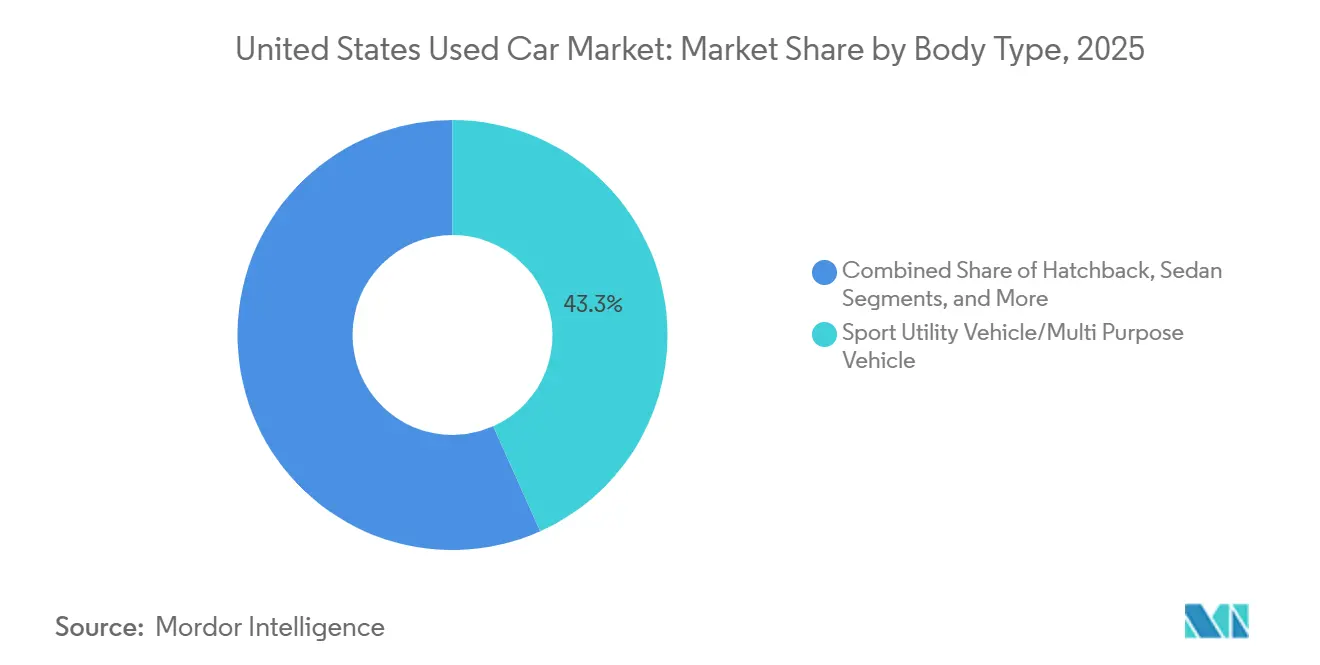

- Par type de carrosserie, les véhicules utilitaires sport (SUV) et les crossovers ont capturé 43,27 % de la taille du marché des voitures d'occasion aux États-Unis en 2025 et croissent à un TCAC de 7,25 % jusqu'en 2031.

- Par canal de vente, le segment hors ligne a capturé 66,51 % du volume total, tandis que les transactions en ligne sont prêtes à croître à un TCAC de 7,19 % jusqu'en 2031.

- Par État, la Californie était en tête avec une part de revenus de 24,17 % en 2025 ; le Texas est l'État à la croissance la plus rapide avec un TCAC de 7,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des voitures d'occasion aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des prix des véhicules neufs | +0.7% | National, avec l'impact le plus fort en Californie, au Texas et en Floride | Moyen terme (2-4 ans) |

| Expansion des programmes de véhicules d'occasion certifiés (CPO) | +0.6% | National, concentré dans les réseaux de concessionnaires organisés | Long terme (≥ 4 ans) |

| Crédit de 4 000 USD de l'IRA pour les véhicules électriques d'occasion stimulant la demande secondaire de véhicules électriques | +0.5% | National, adoption précoce en Californie, dans l'État de Washington et à New York | Court terme (≤ 2 ans) |

| Boucles d'abonnement à la revente des constructeurs automobiles stimulant l'offre de modèles récents | +0.3% | National, marchés pilotes dans les grandes zones métropolitaines | Long terme (≥ 4 ans) |

| Moteurs de tarification dynamique pilotés par l'IA améliorant la rentabilité des concessionnaires | +0.2% | National, adoption plus rapide dans les réseaux de concessionnaires organisés | Moyen terme (2-4 ans) |

| Logistique de livraison à domicile développée par les concessionnaires | +0.1% | National, concentré dans les marchés urbains et périurbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse des prix des véhicules neufs oriente les acheteurs vers des solutions économiques

Les prix moyens des transactions sur les voitures neuves ont atteint 48 841 USD en juillet 2025, mais le paiement mensuel typique dépasse désormais 700 USD, orientant de nombreux primo-acheteurs vers le marché des voitures d'occasion aux États-Unis. Les soldes de prêts sur les voitures d'occasion s'élevaient en moyenne à 26 795 USD à mi-2025, offrant aux acheteurs soucieux de la valeur un substitut viable lorsque le crédit est limité. L'écart d'accessibilité est le plus marqué en Californie, à New York et en Illinois, où les coûts du logement amplifient le poids d'un paiement pour une voiture neuve. Les concessionnaires rapportent que les acheteurs qui envisageaient autrefois des berlines d'entrée de gamme neuves se tournent vers des crossovers de trois ans, stimulant la demande de stocks de modèles récents. La parité des prix est peu probable avant 2027, car les constructeurs automobiles continuent de privilégier les camionnettes et les véhicules utilitaires sport (SUV) rentables. La communication financière du quatrième trimestre 2024 d'AutoNation a montré un bénéfice brut sur les véhicules d'occasion en hausse de 14 %, prouvant qu'un approvisionnement et une remise en état disciplinés maintiennent la marge même lorsque les transactions ralentissent.[1]AutoNation Inc., « Formulaire 10-K T4 2024 », autonation.com.

Expansion des programmes de véhicules d'occasion certifiés

Les stocks CPO soutenus par les constructeurs couvrent désormais une gamme plus large de modèles après que Toyota a atteint 80 % de participation des concessionnaires et observé que 40 % des clients CPO passent à une nouvelle Toyota dans les quatre ans.[2]Toyota Motor Sales USA, « Programme de véhicules d'occasion certifiés Toyota », toyota.com. Les concessionnaires qui investissent dans la remise en état sur site récoltent un bénéfice brut frontal plus élevé et de futures conversions en voitures neuves, créant une boucle de marge vertueuse. Cox Automotive a noté que les ventes de véhicules d'occasion certifiés ont dépassé le volume global des véhicules d'occasion en 2024, confirmant la forte volonté des acheteurs de payer pour la tranquillité d'esprit offerte par la garantie.[3]Cox Automotive, « Perspectives du marché CPO 2024 », coxautoinc.com. L'initiative Precision Used d'Acura et des offres similaires de marques grand public génèrent des revenus de service liés à la garantie et renforcent les flux de bénéfices des concessionnaires. Le soutien marketing des constructeurs et les taux de financement de stock plus bas offrent aux concessionnaires franchisés des avantages en termes de coûts que les indépendants ne peuvent pas égaler. À mesure que la couverture de garantie s'étend, les acheteurs perçoivent moins de risques avec les véhicules plus anciens, soutenant le volume malgré des charges d'intérêts plus élevées.

Crédit de 4 000 USD de l'IRA pour les véhicules électriques d'occasion stimulant la demande secondaire de véhicules électriques

La loi sur la réduction de l'inflation a introduit un crédit de 4 000 USD pour les véhicules électriques d'occasion éligibles à 25 000 USD ou moins sur le marché des voitures d'occasion aux États-Unis, déclenchant plus de 15 000 transferts au point de vente d'ici mai 2024. Les données de Recurrent Auto montrent que les prix des véhicules électriques d'occasion ont chuté de 25 % d'une année sur l'autre en 2024, plaçant de nombreux modèles bien en dessous du plafond du crédit. Bien que le Congrès ait abrogé l'incitation avec effet en octobre 2025, les concessionnaires accordent des remises sur les stocks antérieurs à la date limite pour maintenir la dynamique. La vente de la flotte de 20 000 véhicules électriques de Hertz en janvier 2024 a encore stimulé l'offre et familiarisé les acheteurs à budget limité avec la possession d'un véhicule rechargeable. Même sans le crédit, la réduction des dépenses de carburant et d'entretien maintient le coût total de possession à un niveau favorable.

Boucles d'abonnement à la revente des constructeurs automobiles stimulant l'offre de modèles récents

Les constructeurs automobiles expérimentent des programmes d'abonnement qui font revenir les véhicules chez les concessionnaires après de courtes périodes sur le marché des voitures d'occasion aux États-Unis, ajoutant des stocks à faible kilométrage âgés de moins de deux ans. Le programme VW Flex de Volkswagen à Atlanta illustre ce modèle, créant des flux d'approvisionnement prévisibles et permettant d'obtenir des prix de revente premium. Les concessionnaires utilisant des plateformes logicielles telles que Loopit signalent des rotations plus rapides, car les véhicules issus d'abonnements disposent d'un historique d'entretien complet et nécessitent un reconditionnement minimal. Ce circuit réduit le risque de valeur résiduelle pour les filiales captives en vendant les unités aux prix du marché plutôt qu'en absorbant les dépréciations en fin de contrat de location. Les centres urbains avec des populations jeunes et à forte mobilité sont les premiers à en bénéficier.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Environnement de taux d'intérêt élevés | -0.7% | National, impact disproportionné sur les marchés à faibles revenus | Court terme (≤ 2 ans) |

| Pénurie post-pandémique | -0.4% | National, concentré dans les segments de véhicules premium | Moyen terme (2-4 ans) |

| Normalisation des prix aux enchères de gros | -0.3% | National, affectant tous les canaux d'acquisition des concessionnaires | Court terme (≤ 2 ans) |

| Réglementations étatiques sur le « droit à la réparation » et les données | -0.1% | National, avec des variations de mise en œuvre État par État | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'environnement de taux d'intérêt élevés comprime l'accessibilité financière

Au troisième trimestre 2025, le paiement mensuel moyen d'un prêt sur véhicule d'occasion aux États-Unis était d'environ 538 USD, selon les données publiées par TransUnion, reflétant des coûts d'emprunt plus élevés dans un contexte de hausse des taux d'intérêt. Les taux de délinquance pour les prêts automobiles (60 jours ou plus de retard) étaient d'environ 1,45 %, légèrement supérieurs à l'année précédente, témoignant d'une pression modérée sur la performance du crédit. Les emprunteurs subprime faisaient face à des taux d'intérêt plus élevés que les emprunteurs prime, contribuant aux difficultés d'accessibilité financière. Les prêteurs ont généralement maintenu des normes de crédit plus strictes, exigeant des acomptes plus importants et des ratios prêt-valeur plus faibles. La Réserve fédérale maintenant ses taux directeurs élevés, les coûts d'emprunt devraient rester élevés jusqu'en 2026, limitant le soulagement pour les consommateurs.

Pénurie post-pandémique de retours de baux de 0 à 4 ans

En 2024, les États-Unis ont enregistré une offre de véhicules hors bail d'environ 2,8 millions d'unités, une baisse significative par rapport à environ 4,4 millions d'unités en 2019. Ce déclin souligne les répercussions des perturbations de production survenues en 2020-2021. La pénétration des baux aux États-Unis a chuté d'environ 30 % des ventes de véhicules neufs en 2019 à 22 % en 2024. Ce changement a réduit la disponibilité des véhicules d'occasion récents à haute marge, qui se vendent généralement rapidement dans les lots des concessionnaires. Pour renforcer leurs stocks, les concessionnaires se sont davantage tournés vers les véhicules de flotte de location et les échanges directs avec les consommateurs. Cependant, ces alternatives ont tendance à être plus anciennes et nécessitent souvent une remise en état extensive. Compte tenu de la reprise en cours de la production de véhicules neufs et des activités de crédit-bail, les experts prévoient que l'offre hors bail ne reviendra pas aux niveaux d'avant la pandémie avant la seconde moitié de la décennie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vendeur : les concessionnaires organisés creusent l'écart avec les indépendants

Les concessionnaires organisés contrôlaient 51,27 % de la part du marché des voitures d'occasion aux États-Unis en 2025 et sont en passe de croître à un TCAC de 7,41 % jusqu'en 2031, car leur taille leur permet des achats en gros et un déploiement technologique rapide. PriceVantage a amélioré la rotation des stocks de cinq fois pour les premiers adoptants, illustrant les gains pilotés par les données. Lithia Motors a vendu au détail 84 251 unités d'occasion au troisième trimestre 2024 et a porté le bénéfice brut par unité à 2 115 USD. Les groupes franchisés amortissent les coûts logiciels sur de nombreux points de vente et bénéficient de taux d'intérêt de financement de stock plus bas. Les indépendants, qui gèrent encore 48,73 % du volume, font face à une compression des marges à mesure que la transparence en ligne réduit la latitude de tarification. Beaucoup doivent s'appuyer sur un financement achat-ici-paiement-ici qui comporte un risque de défaut plus élevé, limitant le capital disponible pour les mises à niveau numériques.

La consolidation se poursuit : AutoNation, Penske et Sonic ont chacun ajouté plusieurs points de vente en 2024, et le capital-investissement reste actif. Les grands groupes attachent des produits de financement et d'assurance (F&I) à 75-80 % des transactions, augmentant le bénéfice par unité de 1 500 à 2 000 USD. Les indépendants gèrent environ 50 %, ce qui élargit l'écart de revenus. Avec des marges étroites et des coûts de remise en état croissants, les petits lots vendent ou s'associent de plus en plus à des réseaux plus importants capables d'étendre l'infrastructure technologique et logistique.

Par type de carburant : l'élan des véhicules électriques à batterie dépasse l'héritage de la combustion

Les véhicules à essence représentaient encore 84,28 % de la taille du marché des voitures d'occasion aux États-Unis en 2025, mais les unités électriques à batterie croissent à un TCAC de 7,78 % jusqu'en 2031. Recurrent Auto a enregistré une baisse de 25 % des prix des véhicules électriques d'occasion en 2024, plaçant de nombreux modèles dans la fourchette de 25 000 à 28 000 USD. Le Trésor a enregistré 15 000 transactions de crédit pour véhicules électriques d'occasion d'ici mai 2024 avant l'abrogation de l'incitation. La liquidation par Hertz de 20 000 véhicules électriques début 2024 a élargi l'offre et normalisé les discussions sur la revente. Bien que le crédit ait pris fin, les coûts d'énergie et d'entretien plus faibles maintiennent l'intérêt, en particulier dans les métropoles côtières dotées de réseaux de recharge matures.

La demande de véhicules hybrides croît modestement à mesure que les acheteurs recherchent l'efficacité sans l'anxiété d'autonomie, tandis que la part du diesel s'érode sous des règles d'émissions plus strictes. La dépréciation de la Tesla Model 3 s'est réduite par rapport aux homologues à essence en 2024, signalant une stabilisation des valeurs résiduelles qui encourage les acheteurs secondaires. Les concessionnaires commercialisent des calculateurs d'économies de carburant sur la durée de vie pour compenser les taux de financement plus élevés, et les garanties de batterie de huit ans des constructeurs apaisent les préoccupations de durabilité. Des facteurs externes tels que les mandats étatiques sur les véhicules zéro émission maintiendront la part électrique en hausse.

Par type de carrosserie : la suprématie des SUV et des crossovers ne montre aucun signe de ralentissement

Les véhicules utilitaires sport/véhicules multi-usages (SUV/MPV) ont capturé 43,27 % des transactions en 2025 et se développent à un TCAC de 7,25 %, dépassant largement la trajectoire stagnante des berlines. Les SUV compacts comme le Honda CR-V et le Toyota RAV4 se vendent à des prix 10 à 15 % supérieurs à ceux des berlines du même âge. Les constructeurs automobiles ont supprimé plusieurs noms de modèles de voitures particulières, contraignant l'offre de berlines et poussant les acheteurs vers les camionnettes légères. Les pickups conservent de solides valeurs résiduelles, aidés par la demande des entrepreneurs et des petites entreprises ; un Ford F-150 de trois ans peut conserver 60 à 65 % de sa valeur d'origine.

Les hayon conservent un attrait de niche dans les centres urbains, mais perdent des parts à mesure que les crossovers sous-compacts offrent une économie similaire avec des positions d'assise plus élevées. Les fourgonnettes, menées par le Ford Transit et le Ram ProMaster, bénéficient de l'expansion de la livraison du dernier kilomètre et tournent plus vite que les véhicules particuliers. Les préférences de type de carrosserie semblent durables jusqu'en 2031, compte tenu des priorités d'utilité familiale et du biais d'investissement des constructeurs d'équipement d'origine vers les camionnettes et les crossovers.

Par canal de vente : le canal en ligne croît rapidement, le modèle hybride devient la norme

Les canaux hors ligne représentaient 66,51 % des ventes de 2025, tandis que les canaux en ligne croissent à un taux de 7,19 % par an. Carvana a vendu 108 651 unités au détail au troisième trimestre 2024, une augmentation de 34 % d'une année sur l'autre, avec un bénéfice brut par véhicule de 7 427 USD après intégration des sites ADESA. CarMax a enregistré une baisse de 6,3 % des ventes unitaires en magasins comparables au deuxième trimestre fiscal 2025, malgré 30 % des transactions impliquant des étapes numériques, soulignant la pression concurrentielle. Les entreprises purement en ligne Vroom et Shift ont cessé leurs activités en 2023, illustrant que les clients souhaitent toujours des options d'inspection physique.

Les concessionnaires franchisés superposent désormais le financement numérique et la signature de documents à domicile sur les expériences en salle d'exposition, créant une base omnicanale. Les lots indépendants peinent à financer le transport et la technologie de titrage requis pour la livraison à l'échelle de l'État. Les acheteurs plus jeunes montrent la plus forte préférence pour le canal en ligne, suggérant des gains de parts continus. La commodité de la reprise et la possession le jour même restent cependant des atouts du canal hors ligne.

Analyse géographique

La part de 24,17 % de la Californie est due à l'échelle de sa population et à des mandats agressifs sur la qualité de l'air qui accélèrent le renouvellement du parc. Advanced Clean Cars II exige une pénétration de 35 % des véhicules zéro émission d'ici 2026, provoquant une ruée vers les reprises de véhicules à essence qui pourrait déprimer les valeurs résiduelles à court terme. Les concessionnaires de Los Angeles et de la région de la Baie notent que les véhicules utilitaires sport tournent 20 à 30 % plus vite que les berlines. Le Texas, avec un TCAC prévu de 7,34 %, bénéficie de réglementations plus légères et d'afflux de population ; ses concessionnaires vendent confortablement des pickups à kilométrage élevé qui auraient du mal dans les régions soumises à des normes d'émissions strictes.

La Floride attire des acheteurs séduits par les avantages fiscaux et l'emploi touristique toute l'année. Tampa et Orlando affichent une forte demande de véhicules utilitaires sport adaptés aux voyages en famille et au remorquage. Le Research Triangle de la Caroline du Nord soutient les ventes de modèles récents grâce aux recrutements dans les secteurs technologique et pharmaceutique. New York et l'Illinois sont à la traîne en raison de la migration sortante et de charges fiscales plus élevées qui limitent le revenu disponible.

La Pennsylvanie et l'Ohio font face aux contraintes de la Rust Belt, mais la Géorgie tire parti de l'industrie logistique d'Atlanta pour maintenir une croissance à un chiffre moyen. L'État de Washington tire parti des salaires élevés dans le secteur technologique et d'une structure fiscale favorable pour stimuler la demande de véhicules électriques. Le reste des États-Unis croît plus lentement en raison d'une population clairsemée et d'une couverture logistique limitée. Les disparités de prix persistent : un Honda CR-V de trois ans se négocie à 28 000-30 000 USD dans les métropoles côtières, mais à 25 000-27 000 USD au Texas, reflétant des pressions de demande et des coûts de conformité différents.

Paysage concurrentiel

La vente au détail de véhicules d'occasion reste fragmentée ; aucune entreprise ne dépasse 3 % du volume national, mais la consolidation s'accélère. Lithia Motors, AutoNation et Penske ont chacun ajouté des points de vente en 2024, utilisant leur taille pour négocier de meilleurs prix de gros et répartir les coûts technologiques. La conformité réglementaire, notamment la législation étatique sur le droit à la réparation au Massachusetts, dans le Maine et à New York, élève les barrières à l'entrée pour les petits concessionnaires qui n'ont pas le capital nécessaire pour investir dans des outils de diagnostic et des systèmes d'accès aux données, concentrant davantage les parts de marché parmi les vendeurs organisés.

Le débit de gros numérique d'un million de véhicules d'ACV Auctions en 2024 a réduit les coûts d'achat et les temps de déplacement pour les petits magasins, sous-coupant les frais d'enchères traditionnels. La technologie distingue les gagnants : la tarification par IA, l'optimisation logistique et les taux de clôture F&I à distance confèrent des gains de marge que les indépendants peinent à égaler. Les mandats étatiques sur le droit à la réparation augmentent les exigences en capital pour la conformité, poussant les petits concessionnaires vers la vente ou la fermeture. Le capital-investissement continue de financer des stratégies de regroupement, anticipant des synergies en matière de logiciels, de données et de financement.

Des opportunités d'espace blanc existent dans les marchés ruraux mal desservis par les grands groupes de concessionnaires, dans la remise en marché des flottes commerciales où les véhicules sont vendus directement aux petites entreprises, et dans les boucles d'abonnement à la revente qui génèrent des stocks plus récents avec des historiques de service complets.

Leaders du secteur des voitures d'occasion aux États-Unis

CarMax, Inc.

CarBravo

Carvana Co.

AutoNation Inc.

Sonic Automotive Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : AutoNation a acquis Groove Ford et Groove Mazda dans le Colorado, ajoutant 219 millions USD de revenus annuels et portant son empreinte dans l'État à 22 concessions.

- Mars 2025 : Carvana a acquis une franchise Stellantis, lui accordant des droits CPO directs et un accès aux enchères fermées pour diversifier ses pipelines de stocks.

- Février 2025 : ADESA a étendu sa plateforme de gros améliorée par l'IA, ADESA Clear, offrant des rapports d'état plus riches et des conseils de prix adaptatifs aux clients concessionnaires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des voitures d'occasion aux États-Unis comme la valeur annuelle des transactions générées lorsque des voitures particulières ayant au moins un propriétaire enregistré antérieur sont revendues par des concessionnaires franchisés et indépendants, des points de retour de location et de crédit-bail, des enchères de gros et des plateformes en ligne vérifiées. Les fourgonnettes légères de moins de 3,5 tonnes sont incluses lorsqu'elles transitent par les mêmes canaux.

Exclusion du périmètre : les véhicules déclarés épaves, les ventes de pièces uniquement et les unités d'importation parallèle sont exclus.

Vue d'ensemble de la segmentation

- Par type de vendeur

- Organisé

- Non organisé

- Par type de carburant

- Essence

- Diesel

- Hybride

- Électrique à batterie

- Par type de carrosserie

- Hayon

- Berline

- Véhicule utilitaire sport (SUV)/Véhicule multi-usage (MPV)

- Pickup et fourgonnette

- Par canal de vente

- Hors ligne

- En ligne

- Par État

- Californie

- Texas

- Floride

- New York

- Illinois

- Pennsylvanie

- Ohio

- Géorgie

- Caroline du Nord

- État de Washington

- Reste des États-Unis

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des directeurs de concessions, des gestionnaires d'enchères, des prêteurs subprime et des responsables de plateformes numériques dans le Midwest, la Sun Belt et les États côtiers nous ont aidés à valider les volumes de retours de baux, les coûts de remise en état et les taux de conversion en ligne, nous permettant d'affiner les hypothèses clés.

Recherche documentaire

Nous avons commencé par aligner les stocks de véhicules et les taux de rotation en utilisant les parcs du Bureau des statistiques des transports des États-Unis, les indices de prix des véhicules d'occasion de la Réserve fédérale et les registres d'unités de l'Association nationale des concessionnaires automobiles. Notre équipe a ensuite intégré les données sur l'âge du parc de l'Agence de protection de l'environnement, les registres douaniers des véhicules d'occasion importés et les fichiers d'immatriculation de l'administration fiscale fédérale pour affiner les bassins de demande. Pour établir le profil de l'économie des concessionnaires, les analystes de Mordor ont extrait des instantanés de revenus de D&B Hoovers et Dow Jones Factiva. Ces références illustrent l'étendue des données ouvertes consultées ; de nombreuses sources supplémentaires ont été examinées pour confirmer les tendances et combler les lacunes.

Dimensionnement du marché et prévisions

Une construction descendante commence par les véhicules en service, la mise à la casse prévue et le remplacement par des véhicules neufs, qui sont ensuite associés aux prix médians des transactions pour établir la base de référence 2024. Des vérifications ascendantes sélectives, des regroupements de concessionnaires, des débits d'enchères et des prix de vente moyens échantillonnés multipliés par les unités testent et ajustent les totaux. Les variables principales modélisées comprennent l'âge moyen des véhicules, les variations de l'indice de prix Manheim, le coût du crédit à la consommation, les cohortes d'expiration de baux et la pénétration des ventes en ligne. La régression multivariée projette chaque moteur, tandis que l'analyse de scénarios encadre les résultats de 2025 à 2030.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen analytique à trois niveaux ; les indicateurs de variance déclenchent une reprise de contact rapide avec les sources. Nous actualisons tous les douze mois et publions des mises à jour intermédiaires lorsque des chocs économiques ou réglementaires majeurs surviennent.

Pourquoi la base de référence du marché des voitures d'occasion aux États-Unis de Mordor est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des périmètres, des définitions de prix et des rythmes d'actualisation différents.

Selon Mordor Intelligence, notre utilisation rigoureuse de la valeur totale des transactions, l'inclusion des fourgonnettes légères et les points de contact annuels avec des experts produisent le chiffre le plus prêt à la décision. Les principaux facteurs d'écart pour les autres éditeurs comprennent la focalisation sur les seuls revenus des concessionnaires, l'exclusion des importations parallèles, les hypothèses de prix de vente moyen statiques et des cycles de mise à jour plus longs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,05 billion USD, 2025 | ||

| 393,8 milliards USD, 2024 | Consultance mondiale A | Revenus des concessionnaires uniquement ; fourgonnettes exclues |

| 257,4 milliards USD, 2025 | Consultance mondiale B | Revenus au détail ; prix de vente moyen statique |

| 2,01 billions USD, 2025 (mondial) | Association sectorielle C | Périmètre mondial, non limité aux États-Unis |

Ces comparaisons montrent que le périmètre transparent de Mordor, la cartographie des variables et la recalibration régulière offrent aux décideurs une base de référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quels facteurs stimulent la croissance rapide des modèles électriques à batterie ?

La baisse des prix, l'élargissement de la couverture de recharge et l'exposition précoce grâce aux cessions de flottes de location propulsent la demande de véhicules électriques d'occasion, même après l'abrogation du crédit d'impôt fédéral.

Pourquoi les groupes de concessionnaires organisés gagnent-ils des parts de marché ?

Leur taille leur permet de déployer la tarification par IA, la livraison nationale et le financement omnicanal, ce qui améliore la rotation des stocks et la portée client.

Quels États affichent les trajectoires de croissance les plus rapides ?

Le Texas, la Floride et la Caroline du Nord mènent la croissance en raison des afflux de population, des frais moins élevés et des réglementations d'émissions plus légères.

Comment les taux d'intérêt élevés affectent-ils le marché ?

Des taux supérieurs à 16 % ont porté les paiements mensuels moyens au-delà de 500 USD, poussant de nombreux acheteurs vers des véhicules d'occasion certifiés avec une couverture de garantie plus longue.

Quelles sont les perspectives pour les ventes de voitures d'occasion en ligne ?

Les canaux en ligne progressent à un TCAC de 7,19 % à mesure que la livraison à domicile, les formalités administratives numériques et le financement virtuel deviennent des éléments standard du parcours d'achat.

Dernière mise à jour de la page le: