Taille et Part du Marché des Véhicules Commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.97 Trillions de dollars américains |

| Taille du Marché (2031) | 1.20 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules Commerciaux par Mordor Intelligence

La taille du marché des véhicules commerciaux a atteint 0,97 billion USD en 2026 et devrait progresser jusqu'à 1,20 billion USD d'ici 2031, avançant à un TCAC de 4,48 % sur la période de prévision. Les propriétaires de flottes réévaluent leurs plans de dépenses en capital face au durcissement des réglementations sur les émissions de CO₂, à la baisse des coûts des batteries et aux goulets d'étranglement des infrastructures qui ralentissent l'électrification à grande échelle des dépôts. Les camions hybrides et électriques à batterie connaissent une croissance nettement plus rapide que l'ensemble du marché, mais les moteurs à combustion interne continuent de dominer le transport de fret, en particulier dans les régions où les chargeurs mégawatts ou les stations d'échange de batteries ne sont pas encore disponibles. La région Asie-Pacifique reste un moteur clé de la demande mondiale, soutenue par des incitations gouvernementales dans des pays comme la Chine et l'Inde. En Europe, le financement des corridors de transport propre accélère la modernisation des dépôts, bien que les retards dans les raccordements au réseau électrique posent des défis permanents. Les pressions concurrentielles se sont intensifiées alors que des acteurs majeurs comme Daimler Truck, Volvo Group et PACCAR s'efforcent de défendre leurs parts de marché face à des concurrents émergents tels que BYD et SAIC, qui augmentent rapidement leur production. Cette concurrence met en évidence une course technologique croissante qui englobe les avancées en matière de batteries, de connecteurs mégawatts et de services énergétiques par abonnement.

Principaux Enseignements du Rapport

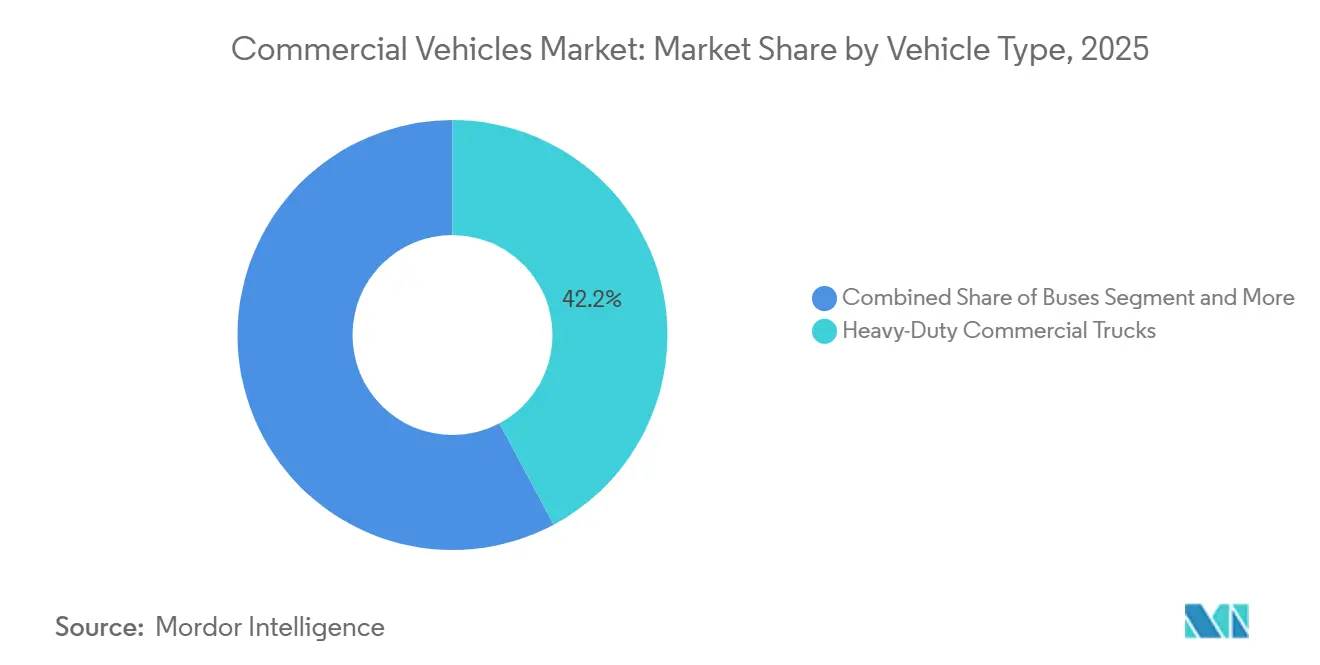

- Par type de véhicule, les camions commerciaux lourds détenaient 42,15 % de la part du marché des véhicules commerciaux en 2025, tandis que les fourgonnettes commerciales légères devraient se développer à un TCAC de 6,24 % jusqu'en 2031.

- Par type de propulsion, les plateformes à combustion interne représentaient 69,03 % de la taille du marché des véhicules commerciaux en 2025, tandis que les variantes hybrides et électriques sont positionnées pour un TCAC de 8,33 % jusqu'en 2031.

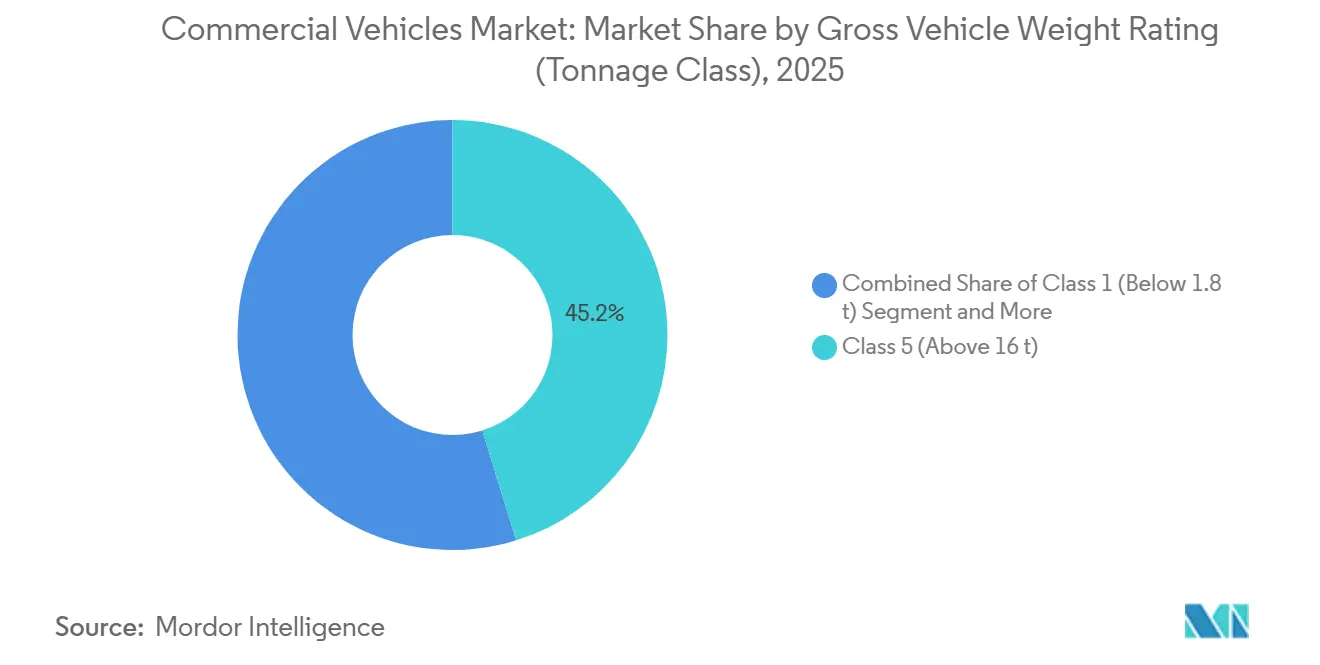

- Par poids total en charge, les véhicules de Classe 5 de plus de 16 tonnes ont capturé 45,22 % de la part du marché des véhicules commerciaux en 2025, et les unités de Classe 2 devraient afficher un TCAC de 7,21 % entre 2026 et 2031.

- Par secteur d'utilisation finale, la logistique et le commerce électronique représentaient 38,13 % de la demande sur le marché des véhicules commerciaux en 2025 et devraient progresser à un TCAC de 5,81 %.

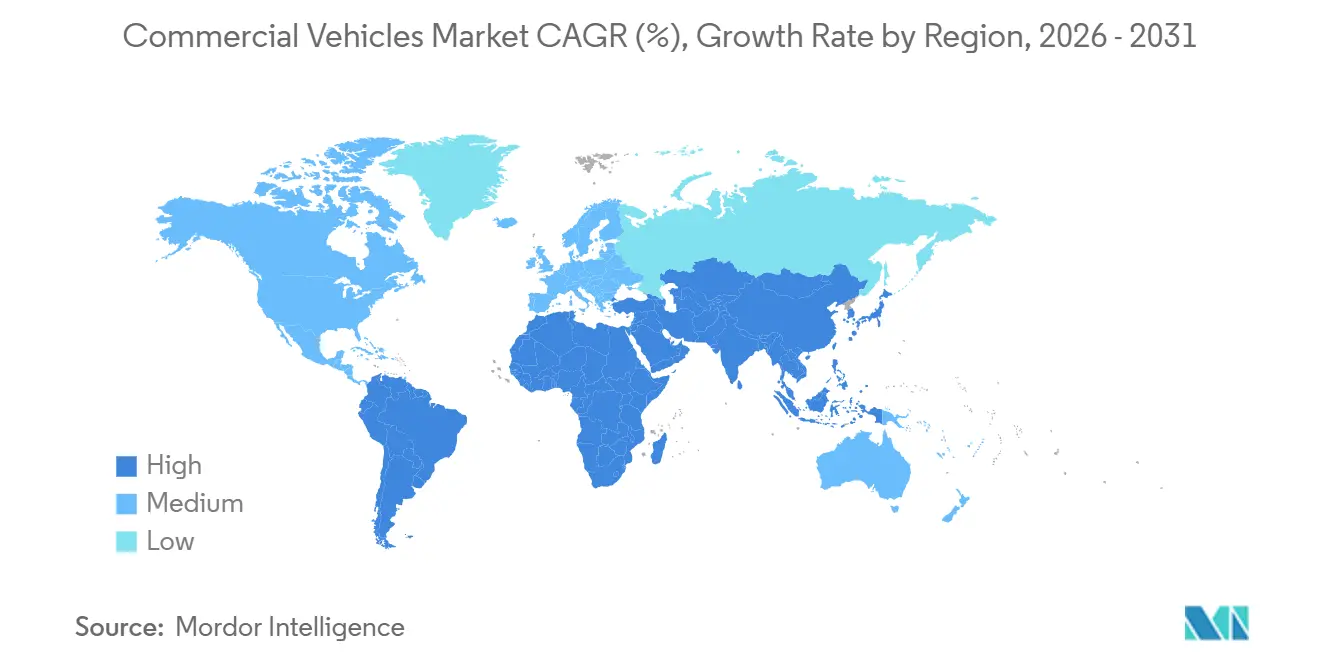

- Par géographie, l'Asie-Pacifique a généré 46,25 % des revenus mondiaux sur le marché des véhicules commerciaux en 2025 et devrait croître à un TCAC de 7,74 %, la trajectoire régionale la plus rapide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Véhicules Commerciaux

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Limites d'Émissions de CO₂ et de NOx | +1.2% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Croissance du Commerce Électronique et des Prestataires Logistiques Tiers | +0.9% | Centres urbains mondiaux | Court terme (≤ 2 ans) |

| Faible Coût USD/kWh des Batteries | +0.8% | Mondial, porté par la Chine et l'Europe | Moyen terme (2-4 ans) |

| Projets Pilotes de Corridors de Recharge Mégawatt | +0.6% | Côte Ouest des États-Unis, Rhin–Alpin | Moyen terme (2-4 ans) |

| Écosystèmes Commerciaux d'Échange de Batteries | +0.5% | Cœur de la Chine, perspectives en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Déploiement de la Batterie en tant que Service | +0.4% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des Limites d'Émissions de CO₂ et de NOx aux États-Unis, dans l'UE et en Chine

Après 2024, les gouvernements ont renforcé les réglementations carbone strictes, raccourcissant les délais de développement des équipementiers et augmentant les dépenses de conformité. Cependant, les subventions et les crédits d'impôt compensent désormais les coûts totaux de possession des camions à zéro émission. Les nouvelles cibles de la Phase 3 de l'EPA imposent une réduction des émissions de CO₂ pour les modèles de véhicules lourds 2027[1]« Règle Finale : Normes d'Émissions de Gaz à Effet de Serre pour les Véhicules Lourds – Phase 3 », Agence de Protection de l'Environnement des États-Unis, epa.gov. Parallèlement, les corridors de transport propre en Europe sont sur le point d'installer des chargeurs mégawatts à intervalles réguliers. En Chine, l'extension de normes d'émissions plus strictes aux camions plus grands a considérablement réduit les émissions de NOx, entraînant la mise hors service prématurée des unités diesel non conformes. Les opérateurs de flottes en Californie et en Allemagne ont pris des engagements à long terme pour l'achat de camions électriques, valorisant la clarté réglementaire par rapport aux défis du déploiement précoce des infrastructures. En conséquence, des initiatives telles que les dépenses en capital subventionnées et la tarification du carbone propulsent le marché des véhicules commerciaux vers le haut.

Croissance Explosive du Commerce Électronique et des Prestataires Logistiques Tiers Nécessitant des Flottes de Livraison du Dernier Kilomètre

Alors que les volumes de colis ont augmenté, dépassant le rythme de l'automatisation des entrepôts, les entreprises logistiques se sont trouvées contraintes d'électrifier leurs fourgonnettes légères, en particulier celles opérant dans les zones urbaines à zéro émission. Amazon a déployé une flotte substantielle de fourgonnettes électriques en Amérique du Nord et en Europe d'ici fin 2025. Pendant ce temps, DHL s'est engagé dans des investissements significatifs, visant à électrifier la majorité de sa flotte urbaine dans les années à venir. En réponse aux restrictions diesel municipales dans des villes comme Londres, Paris et Pékin, qui limitent l'accès aux heures de pointe pour les fourgonnettes à moteur à combustion interne (MCI), les fourgonnettes électriques deviennent de plus en plus un choix privilégié pour les véhicules de livraison urbaine en Europe. Bien que les États-Unis accusent un retard dans l'adoption — attribué à leurs itinéraires suburbains plus longs et à un réseau de chargeurs clairsemé — des programmes pilotes à Los Angeles et à New York ont démontré que la recharge en dépôt peut efficacement soutenir les cycles opérationnels quotidiens. Ces développements mettent en évidence une demande robuste et croissante pour les véhicules légers électrifiés sur le marché des véhicules commerciaux.

Coût Record Bas des Batteries en USD/kWh Permettant la Parité des Camions Lourds

En 2025, les coûts des batteries ont considérablement diminué, avec des avancées dans la chimie LFP améliorant encore l'accessibilité financière. Cette tendance a rapproché les camions électriques lourds de la parité des coûts avec leurs homologues diesel dans les flottes à forte utilisation. Dans les régions où les prix de l'électricité sont modérés, l'eActros 600 de Daimler Truck AG affiche des coûts énergétiques notablement inférieurs par kilomètre. De plus, Volvo Group a réalisé des progrès substantiels dans la réduction de la contribution de la batterie aux coûts de production globaux au cours des dernières années. Cependant, les flottes nord-américaines continuent de faire face à des défis en raison de prix de l'énergie plus élevés et de structures fiscales sur le diesel moins favorables, entraînant des périodes de remboursement prolongées. En revanche, les opérateurs chinois bénéficient de politiques tarifaires favorables, permettant des délais de rentabilité plus rapides et stimulant les taux d'adoption les plus rapides au sein du marché des véhicules commerciaux.

Projets Pilotes de Corridors de Recharge Mégawatt sur l'I-5 et le Rhin-Alpin

Le projet HoLa en Allemagne a installé des stations de recharge à haute capacité sur l'autoroute A2, permettant aux camions lourds de se recharger rapidement. Ce rythme de ravitaillement s'aligne sur les pauses obligatoires des conducteurs imposées par l'UE. Pendant ce temps, aux États-Unis, Daimler prévoit de déployer des chargeurs haute puissance dans plusieurs arrêts de camions le long de l'Interstate 5, avec des plans d'expansion supplémentaire dans les années à venir. Cependant, les mises à niveau du réseau électrique posent un défi : chaque chargeur consomme une puissance significative, nécessitant des projets de services publics qui demandent un temps considérable à réaliser. Alors que le financement public allemand accélère ces raccordements, les flottes aux États-Unis font face à un patchwork d'incitations. Si les autorisations se compriment, les corridors mégawatts pourraient débloquer des autonomies quotidiennes de 500 kilomètres d'ici 2028, une étape qui augmenterait matériellement le taux d'électrification du marché des véhicules commerciaux.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Retards de Raccordement au Réseau pour les Dépôts de 5 MW | -0.7% | Amérique du Nord, Royaume-Uni, certains pays de l'UE | Court terme (≤ 2 ans) |

| Hausse des Primes d'Assurance pour les Camions BEV | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Incertitude sur la Valeur Résiduelle des Camions Lourds Électriques | -0.5% | Mondial, aiguë en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Surcharges sur le Nickel et le Molybdène | -0.3% | Mondial, plus élevé en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Retards de Raccordement au Réseau (Supérieurs à 24 Mois) pour les Chargeurs de Dépôt de 5 MW

Les délais d'électrification des flottes sont allongés par les retards des services publics. Au Royaume-Uni, les demandes de raccordement font face à des délais significatifs. Pendant ce temps, en Californie, les projets plus importants rencontrent souvent des périodes d'attente prolongées. Les mises à niveau des sous-stations sont entravées par des pénuries de transformateurs et une séquence réglementaire qui donne la priorité aux raccordements solaires résidentiels. En Allemagne, bien que le cofinancement soit disponible pour les infrastructures, le processus de décaissement est lent, sans soulagement attendu à court terme. À moins que les services publics n'accélèrent les approbations ou que les régulateurs n'imposent des files d'attente accélérées, l'électrification des dépôts continuera de prendre du retard, freinant le potentiel à court terme du marché des véhicules commerciaux[2]« Déclaration Décennale sur l'Électricité 2025 », National Grid ESO, nationalgrid.com.

Hausse des Primes d'Assurance pour les Camions BEV en Amérique du Nord et dans l'UE (Supérieure à 35 %)

En raison de coûts de réparation imprévisibles et d'une pénurie de techniciens, les assureurs ont considérablement augmenté les primes pour les véhicules électriques de Classe 8. Les assureurs supposent une récupération minimale, car les valeurs de récupération sont incertaines et les marchés secondaires pour les grandes batteries en sont encore à leurs débuts. Les flottes au Royaume-Uni connaissent des compensations d'assurance qui réduisent leurs économies de carburant anticipées, provoquant des retards dans les décisions d'achat. Bien que les produits d'assurance liés aux équipementiers tentent d'utiliser la télématique pour une tarification basée sur le risque, la couverture bénéficie principalement aux flottes plus importantes, limitant l'adoption plus large sur le marché des véhicules commerciaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Le Commerce Électronique Stimule l'Électrification des Fourgonnettes

Les camions lourds, malgré une part de volume de 42,15 % en 2025, supportent des contraintes de charge utile et d'autonomie qui maintiennent la domination du diesel jusqu'à la prolifération des chargeurs mégawatts. Les unités de moyenne capacité attendent la clarification des infrastructures, tandis que les autobus dépendent des budgets municipaux et des cycles politiques. Les camionnettes restent principalement à essence dans les zones rurales d'Amérique du Nord, bien que des flottes pilotes avec les variantes Ford F-150 Lightning et Rivian signalent une transition précoce dans les services publics et la construction. Les fourgonnettes commerciales légères ont connu la croissance la plus rapide, propulsées par la densité des colis et les règles d'émissions en centre-ville. Les fourgonnettes nécessitent des batteries de 150 à 200 kWh — moins que celles des camions lourds — soutenant des horizons de remboursement sur trois ans même avant les taxes sur les carburants. La taille du marché des véhicules commerciaux pour les fourgonnettes légères devrait se développer à un TCAC de 6,24 %, dépassant les segments des autobus et des camions de moyenne capacité.

Les zones à zéro émission européennes accélèrent l'adoption des fourgonnettes en interdisant les livraisons diesel aux heures de pointe, et les subventions raccourcissent le remboursement dans les opérations urbaines. Les itinéraires plus longs en Amérique du Nord maintiennent la domination du diesel, mais les données pilotes suggèrent que la recharge en dépôt peut répondre aux besoins d'autonomie quotidienne. La croissance des camions lourds dépend des courbes de coûts des batteries et du financement des corridors de recharge, ce qui signifie que les fourgonnettes seront le cheval de bataille de l'expansion du marché des véhicules commerciaux jusqu'en 2031.

Par Type de Propulsion : La Domination des MCI Masque des Gains Rapides des VE

Les moteurs à combustion interne ont conservé 69,03 % des revenus de 2025 sur le marché des véhicules commerciaux, mais les variantes hybrides et électriques enregistrent un TCAC de 8,33 %, signalant un rééquilibrage structurel. Les véhicules électriques à batterie mènent l'électrification, tandis que les hybrides rechargeables comblent les lacunes d'infrastructure pour les flottes prudentes. Les moteurs diesel font face à l'inflation du nickel-molybdène et à la complexité réglementaire, érodant les avantages de coût. Le GNC persiste dans les flottes de collecte des ordures et de transport en commun avec ravitaillement centralisé, mais la croissance reste modeste à mesure que le coût total de possession électrique diminue. L'essence et le GPL s'estompent sous les restrictions urbaines.

L'adoption des véhicules électriques à batterie varie selon les régions : la Chine et l'Europe avancent le plus rapidement grâce aux subventions et aux règles d'accès ; l'Amérique du Nord électrifie la livraison urbaine tout en préservant le diesel pour le transport longue distance ; les marchés émergents retardent jusqu'à la prolifération des chargeurs. Les projets pilotes de piles à combustible progressent pour les cycles de service longue distance, mais les coûts élevés de l'hydrogène freinent la montée en puissance. Le mix de propulsion jusqu'en 2031 pivotera sur le calendrier des politiques et les jalons de densité des batteries, remodelant les chaînes d'approvisionnement sur le marché des véhicules commerciaux.

Par Poids Total en Charge : La Classe 2 Bénéficie de la Logistique Urbaine

Les véhicules de Classe 5 détenaient 45,22 % de la part de marché en 2025, soutenant les segments du transport lourd et de la construction dans le marché des véhicules commerciaux. Pourtant, les véhicules de Classe 2, essentiels à la logistique urbaine, devraient afficher un CAGR de 7,21 %, le plus élevé parmi les classes de poids. Des capacités de batterie plus faibles maintiennent les prix d'achat à des niveaux abordables, et les exemptions de poids de l'UE préservent les charges utiles lorsque les batteries ajoutent de la masse. La Classe 4 fait face à un vide transitionnel : trop lourde pour des batteries abordables, trop légère pour une économie de l'hydrogène, ce qui freine l'électrification. La Classe 3 bénéficie de la recharge en dépôt, tandis que les pick-ups de Classe 1 observent la demande des consommateurs avant de s'engager dans le tout électrique.

L'absence d'exemptions de poids en Amérique du Nord entrave l'électrification à charge utile neutre, tandis que le modèle d'échange de batteries en Chine ancre la croissance dans la Classe 5 plus lourde. Cette trajectoire souligne que la logistique urbaine dictera l'évolution des classes de poids au sein du marché des véhicules commerciaux.

Par Secteur d'Utilisation Finale : La Logistique en Tête, la Construction à la Traîne

Les opérateurs de logistique et de commerce électronique détenaient 38,13 % de la demande de 2025 et croîtront de 5,81 % annuellement, soutenus par une utilisation élevée et des engagements carbone des entreprises. Les flottes de construction et d'exploitation minière font face à des cycles d'utilisation difficiles et à des sites éloignés, retardant l'adoption électrique malgré la flambée des coûts du diesel. L'électrification des transports publics a enregistré des succès précoces en Chine et en Europe, mais progresse plus lentement ailleurs à mesure que les budgets d'approvisionnement se resserrent. Les services publics et municipaux adoptent des camions électriques pour respecter les règles de bruit et d'émissions, mais les tailles de flotte limitent la croissance globale.

Les fourgonnettes logistiques sont utilisées de manière intensive tout au long de l'année, optimisant les économies de carburant, tandis que les camions de construction restent souvent inactifs entre les projets. Cette divergence, enracinée dans l'économie d'utilisation, est encore accentuée par les incitations politiques, positionnant la logistique comme la force dominante stimulant la demande sur le marché des véhicules commerciaux sur la période de prévision.

Analyse Géographique

L'Asie-Pacifique a généré 46,25 % des revenus mondiaux en 2025 et affichera un CAGR de 7,74 %, le plus élevé au monde dans le marché des véhicules commerciaux. La Chine est en tête avec 1,2 million de véhicules commerciaux électriques produits par BYD, SAIC Motor et Foton Motor, bénéficiant d'exonérations de taxe d'achat et de corridors d'échange de batteries. Les prolongations du programme FAME-II en Inde stimulent l'électrification des véhicules légers dans les principales métropoles, tandis que le Japon et la Corée du Sud redoublent d'efforts sur les projets pilotes de poids lourds à hydrogène. L'Asie du Sud-Est attire des usines d'assemblage chinoises, mais le déploiement plus lent des infrastructures limite la pénétration.

L'Europe progresse grâce au fonds de financement significatif de l'Allemagne pour les bornes de recharge et à l'expansion des zones à zéro émission [3]"Plan directeur pour les infrastructures de recharge II," Ministère fédéral allemand du Numérique et des Transports, bmvd.de. La France et le Royaume-Uni restreignent l'accès des camionnettes diesel aux centres-villes, stimulant l'électrification des véhicules utilitaires mais mettant sous pression les réseaux urbains. L'Europe du Sud est à la traîne en matière d'infrastructures et de marges de manœuvre budgétaires, bien que des incitations jusqu'en 2026 visent à réduire l'écart. La Russie reste majoritairement diesel en raison des sanctions, et les hivers rigoureux dégradent l'efficacité des batteries, façonnant les tendances régionales dans le marché des véhicules commerciaux.

L'Amérique du Nord est divisée : la Californie et le Nord-Est poussent des mandats zéro émission, tandis que le Midwest maintient le diesel pour le transport longue distance. Les remises fédérales canadiennes stimulent l'adoption en Ontario et au Québec, mais les distances rurales en atténuent l'impact. Le Brésil et l'Argentine pilotent des bus électriques, mais la majeure partie du fret reste diesel jusqu'à ce que les coûts de recharge baissent. Le Moyen-Orient et l'Afrique manifestent un intérêt précoce pour les zones logistiques franches, mais les économies pétrolières et les infrastructures naissantes retardent des transferts de parts significatifs. Collectivement, l'Asie-Pacifique et l'Europe stimuleront l'expansion du marché des véhicules commerciaux, tandis que l'Amérique du Nord et les régions émergentes rattraperont leur retard après 2028.

Paysage Concurrentiel

En 2025, Daimler Truck AG, Volvo Group et PACCAR Inc. dominaient le segment des véhicules lourds, tandis que le secteur des véhicules légers restait fragmenté. Les acteurs établis, déposant un nombre croissant de brevets annuellement pour les connecteurs mégawatts et les batteries à l'état solide, s'appuient sur leurs réseaux de services pour protéger leurs marges bénéficiaires. Pendant ce temps, les entreprises chinoises BYD et SAIC Motor ont augmenté leur production en 2024-2025, visant l'Asie du Sud-Est et l'Amérique du Sud. Dans ces régions, des normes souples et une énergie subventionnée rendent les camions électriques compétitifs en termes de prix. Les start-ups américaines comme Rivian et Nikola Corporation se taillent des niches avec des fourgonnettes de livraison électriques et des véhicules commerciaux lourds à hydrogène, mais elles font face à des défis liés au capital et aux infrastructures.

Alors que le secteur pivote, les services énergétiques émergent comme des avenues lucratives. Volvo et Daimler se lancent dans la location de batteries, BYD établit des réseaux d'échange, et CATL effectue des mouvements stratégiques dans les infrastructures, tous visant à élargir leurs sources de revenus au-delà des simples ventes de matériel. Alors que les équipementiers plus petits collaborent avec des fournisseurs de cellules pour éviter les dépenses en capital importantes des gigafactories, ils trouvent difficile d'étendre leurs ventes à l'échelle mondiale.

Des normes comme l'ISO 15118 pour la technologie véhicule-réseau et les connecteurs mégawatts de CharIN deviennent des références essentielles, élevant l'importance des logiciels et de l'interopérabilité. Dans l'arène des véhicules commerciaux, le marché favorise les intégrateurs qui proposent des contrats groupés englobant camions, énergie et données, plutôt que ceux qui se concurrencent uniquement sur le prix.

Leaders du Secteur des Véhicules Commerciaux

Daimler Truck AG

Dongfeng Motor Corporation Ltd.

Volvo Group

PACCAR Inc.

Traton SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : BYD a annoncé une nouvelle usine d'autobus au Brésil ciblant 6 000 à 7 000 unités électriques par an pour résorber un carnet de commandes croissant et approfondir son ancrage régional.

- Novembre 2025 : VE Commercial Vehicles a lancé l'Eicher Pro X Diesel dans le segment 2-3,5 tonnes, offrant une disponibilité accrue aux petites entreprises et aux primo-acheteurs.

- Octobre 2025 : Blue Energy Motors a signé un accord de 3 500 crores INR (~420 millions USD) avec le Maharashtra pour une installation de camions électriques de 30 000 unités dotée d'une capacité d'échange de batteries.

- Mars 2025 : Volvo Buses a lancé le Volvo 7800 Électrique au Mexique, le premier autobus articulé électrique du pays conçu pour les corridors de bus à haut niveau de service.

Portée du Rapport sur le Marché Mondial des Véhicules Commerciaux

La portée comprend la segmentation par type de véhicule (autobus, camions commerciaux lourds, camions commerciaux de moyenne capacité, camionnettes commerciales légères et fourgonnettes commerciales légères), type de propulsion (véhicules hybrides et électriques et moteur à combustion interne), poids total en charge (classe 1 (moins de 1,8 t), classe 2 (1,8-3,5 t), classe 3 (3,5-7,5 t), classe 4 (7,5-16 t) et classe 5 (plus de 16 t)), et secteur d'utilisation finale (logistique et commerce électronique, construction et mines, transport public, services publics et municipaux, et autres). L'analyse couvre également la segmentation au niveau régional, incluant l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique. Les prévisions de taille et de croissance du marché sont présentées par valeur en USD et par volume en unités.

| Autobus |

| Camions Commerciaux Lourds |

| Camions Commerciaux de Moyenne Capacité |

| Camionnettes Commerciales Légères |

| Fourgonnettes Commerciales Légères |

| Véhicules Hybrides et Électriques | Véhicule Électrique à Batterie (BEV) |

| Véhicule Électrique à Pile à Combustible (FCEV) | |

| Véhicule Électrique Hybride (HEV) | |

| Véhicule Électrique Hybride Rechargeable (PHEV) | |

| Moteur à Combustion Interne (MCI) | Diesel |

| Gaz Naturel Comprimé (GNC) | |

| Essence | |

| Gaz de Pétrole Liquéfié (GPL) |

| Classe 1 (Moins de 1,8 t) |

| Classe 2 (1,8-3,5 t) |

| Classe 3 (3,5-7,5 t) |

| Classe 4 (7,5-16 t) |

| Classe 5 (Plus de 16 t) |

| Logistique et Commerce Électronique |

| Construction et Mines |

| Transport Public |

| Services Publics et Municipaux |

| Autres (Agriculture, Commerce de Détail) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Autobus | |

| Camions Commerciaux Lourds | ||

| Camions Commerciaux de Moyenne Capacité | ||

| Camionnettes Commerciales Légères | ||

| Fourgonnettes Commerciales Légères | ||

| Par Type de Propulsion | Véhicules Hybrides et Électriques | Véhicule Électrique à Batterie (BEV) |

| Véhicule Électrique à Pile à Combustible (FCEV) | ||

| Véhicule Électrique Hybride (HEV) | ||

| Véhicule Électrique Hybride Rechargeable (PHEV) | ||

| Moteur à Combustion Interne (MCI) | Diesel | |

| Gaz Naturel Comprimé (GNC) | ||

| Essence | ||

| Gaz de Pétrole Liquéfié (GPL) | ||

| Par Poids Total en Charge (Classe de Tonnage) | Classe 1 (Moins de 1,8 t) | |

| Classe 2 (1,8-3,5 t) | ||

| Classe 3 (3,5-7,5 t) | ||

| Classe 4 (7,5-16 t) | ||

| Classe 5 (Plus de 16 t) | ||

| Par Secteur d'Utilisation Finale | Logistique et Commerce Électronique | |

| Construction et Mines | ||

| Transport Public | ||

| Services Publics et Municipaux | ||

| Autres (Agriculture, Commerce de Détail) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Type de Véhicule - La catégorie couvre les véhicules commerciaux légers, de moyenne capacité et lourds.

- Type de Carrosserie - Cela comprend les Camionnettes Commerciales Légères, les Fourgonnettes Commerciales Légères, les Camions Commerciaux de Moyenne Capacité, les Camions Commerciaux Lourds, et les Autobus de Moyenne et Grande Capacité.

- Catégorie de Carburant - La catégorie comprend divers types de carburant tels que l'Essence, le Diesel, le GPL (Gaz de Pétrole Liquéfié), le GNC (Gaz Naturel Comprimé), les HEV (Véhicules Électriques Hybrides), les PHEV (Véhicules Électriques Hybrides Rechargeables), les BEV (Véhicules Électriques à Batterie) et les FCEV (Véhicules Électriques à Pile à Combustible)

| Mot-clé | Définition |

|---|---|

| Véhicule Électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les autobus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| BEV | Un BEV repose entièrement sur une batterie et un moteur pour la propulsion. La batterie du véhicule doit être chargée en la branchant sur une prise ou une station de recharge publique. Les BEV n'ont pas de MCI et sont donc sans pollution. Ils ont un faible coût d'exploitation et un bruit de moteur réduit par rapport aux moteurs à carburant conventionnels. Cependant, ils ont une autonomie plus courte et des prix plus élevés que leurs modèles à essence équivalents. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules tout électriques ainsi que les hybrides rechargeables. |

| VE Hybride Rechargeable | Un véhicule qui peut être alimenté soit par un MCI, soit par un moteur électrique. Contrairement aux VE hybrides normaux, ils peuvent être chargés de manière externe. |

| Moteur à combustion interne | Un moteur dans lequel la combustion des carburants se produit dans un espace confiné appelé chambre de combustion. Fonctionne généralement à l'essence/pétrole ou au diesel. |

| VE Hybride | Un véhicule alimenté par un MCI en combinaison avec un ou plusieurs moteurs électriques qui utilisent l'énergie stockée dans des batteries. Ceux-ci sont continuellement rechargés par l'énergie du MCI et le freinage régénératif. |

| Véhicules Commerciaux | Les véhicules commerciaux sont des véhicules routiers motorisés conçus pour transporter des personnes ou des marchandises. La catégorie comprend les véhicules commerciaux légers (VCL) et les véhicules de moyenne et grande capacité (M&HCV). |

| Véhicules de Tourisme | Les voitures particulières sont des véhicules à moteur électrique ou à moteur thermique dotés d'au moins quatre roues. Ces véhicules sont utilisés pour le transport de passagers et comprennent au maximum huit sièges en plus du siège du conducteur. |

| Véhicules Commerciaux Légers | Les véhicules commerciaux pesant moins de 6 000 lb (Classe 1) et dans la plage de 6 001 à 10 000 lb (Classe 2) sont couverts dans cette catégorie. |

| M&HDT | Les véhicules commerciaux pesant dans la plage de 10 001 à 14 000 lb (Classe 3), 14 001 à 16 000 lb (Classe 4), 16 001 à 19 500 lb (Classe 5), 19 501 à 26 000 lb (Classe 6), 26 001 à 33 000 lb (Classe 7) et plus de 33 001 lb (Classe 8) sont couverts dans cette catégorie. |

| Autobus | Un mode de transport qui désigne généralement un grand véhicule conçu pour transporter des passagers sur de longues distances. Cela comprend les autobus de transit, les autobus scolaires, les navettes et les trolleybus. |

| Diesel | Comprend les véhicules qui utilisent le diesel comme carburant principal. Un véhicule à moteur diesel dispose d'un système d'injection à allumage par compression plutôt que du système à allumage par étincelle utilisé par la plupart des véhicules à essence. Dans ces véhicules, le carburant est injecté dans la chambre de combustion et enflammé par la haute température atteinte lorsque le gaz est fortement comprimé. |

| Essence | Comprend les véhicules qui utilisent l'essence/le pétrole comme carburant principal. Une voiture à essence utilise généralement un moteur à combustion interne à allumage par étincelle. Dans ces véhicules, le carburant est injecté soit dans le collecteur d'admission, soit dans la chambre de combustion, où il est mélangé à de l'air, et le mélange air/carburant est enflammé par l'étincelle d'une bougie d'allumage. |

| GPL | Comprend les véhicules qui utilisent le GPL comme carburant principal. Les véhicules GPL dédiés et bi-carburant sont considérés dans le cadre de l'étude. |

| GNC | Comprend les véhicules qui utilisent le GNC comme carburant principal. Ce sont des véhicules qui fonctionnent comme des véhicules à essence avec des moteurs à combustion interne à allumage par étincelle. |

| HEV | Tous les véhicules électriques qui utilisent des batteries et un moteur à combustion interne (MCI) comme source principale de propulsion sont considérés dans cette catégorie. Les HEV utilisent généralement un groupe motopropulseur diesel-électrique et sont également connus sous le nom de véhicules hybrides diesel-électriques. Un HEV convertit la dynamique du véhicule (énergie cinétique) en électricité qui recharge la batterie lorsque le véhicule ralentit ou s'arrête. La batterie d'un HEV ne peut pas être chargée à l'aide d'appareils rechargeables. |

| PHEV | Les PHEV sont alimentés par une batterie ainsi que par un MCI. La batterie peut être chargée soit par freinage régénératif utilisant le MCI, soit en se branchant sur une source de charge externe. Les PHEV ont une meilleure autonomie que les BEV mais sont comparativement moins écologiques. |

| Hayon | Ce sont des voitures de taille compacte avec une porte de type hayon fournie à l'arrière. |

| Berline | Ce sont généralement des voitures particulières à deux ou quatre portes, avec un espace séparé fourni à l'arrière pour les bagages. |

| SUV | Communément appelés SUV, ces voitures sont équipées de la transmission intégrale et ont généralement une garde au sol élevée. Ces voitures peuvent également être utilisées comme véhicules tout-terrain. |

| MPV | Ce sont des véhicules polyvalents (également appelés monospaces) conçus pour transporter un plus grand nombre de passagers. Ils transportent entre cinq et sept personnes et ont également de la place pour les bagages. Ils sont généralement plus hauts que la berline familiale moyenne, pour offrir plus d'espace en hauteur et faciliter l'accès, et ils sont généralement à traction avant. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision ont été fournies en termes de revenus et de volume. Le chiffre d'affaires du marché est calculé en multipliant le volume des ventes par leur prix de vente moyen (PVM) respectif. Lors de l'estimation du PVM, des facteurs tels que l'inflation moyenne, le changement de la demande du marché, les coûts de fabrication, les avancées technologiques et les préférences variables des consommateurs, entre autres, ont été pris en compte.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.