Taille et part du marché des véhicules spéciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 113.61 Milliards de dollars |

| Taille du Marché (2031) | 134.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules spéciaux par Mordor Intelligence

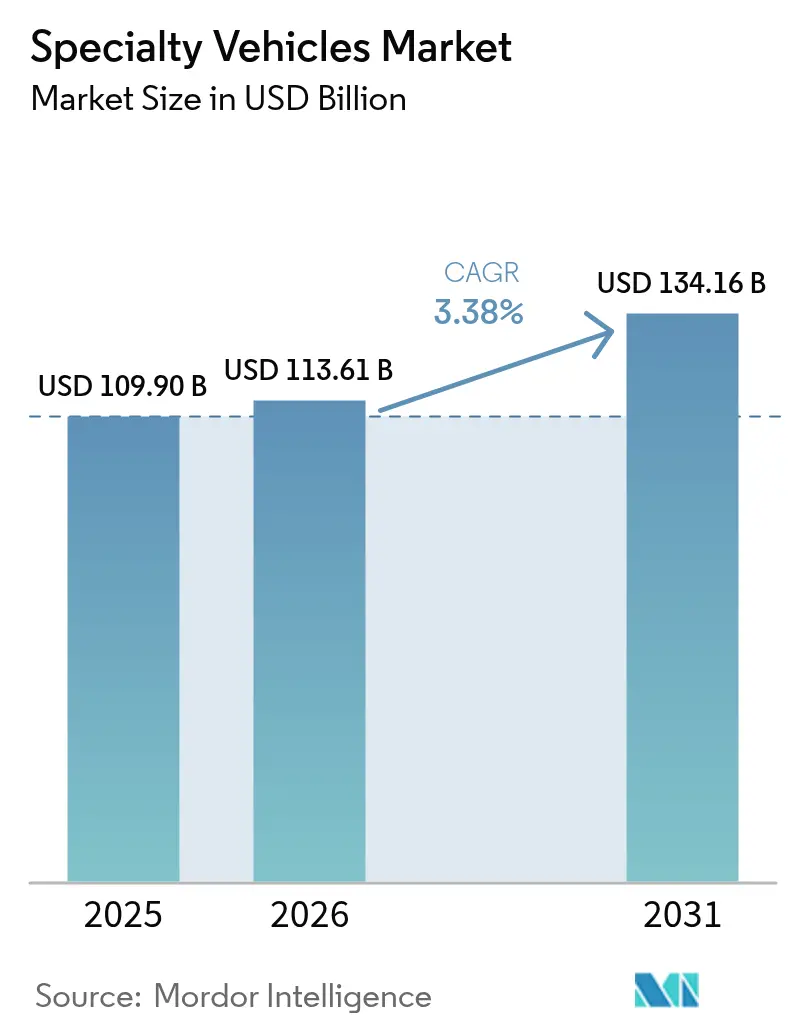

La taille du marché des véhicules spéciaux devrait s'étendre de 109,90 milliards USD en 2025 et 113,61 milliards USD en 2026 à 134,16 milliards USD d'ici 2031, enregistrant un TCAC de 3,38 % entre 2026 et 2031. Les mandats d'électrification, les programmes de financement municipaux couvrant jusqu'à 80 % des coûts liés aux batteries et le déploiement rapide de la télématique 5G remodèlent les normes d'approvisionnement sur le marché des véhicules spéciaux. Les acheteurs municipaux accélèrent le retrait des flottes diesel pour se conformer aux réglementations sur les zones d'émissions urbaines. En revanche, les opérateurs privés se tournent vers des modèles de location qui raccourcissent les cycles de renouvellement tout en atténuant les risques liés à la valeur résiduelle. Avec une densité énergétique des batteries dépassant désormais 250 Wh/kg, le choix de la propulsion s'étend au-delà du diesel. Cette avancée permet aux camions à échelle aérienne électriques d'effectuer des quarts de travail de 12 heures sans nécessiter de recharge en milieu de journée. Alors que l'Asie-Pacifique continue de dominer en volume, l'Amérique du Nord effectue la transition la plus marquée vers les unités zéro émission, portée par le programme Clean Heavy-Duty Vehicle de l'Agence de protection de l'environnement des États-Unis.

Principaux enseignements du rapport

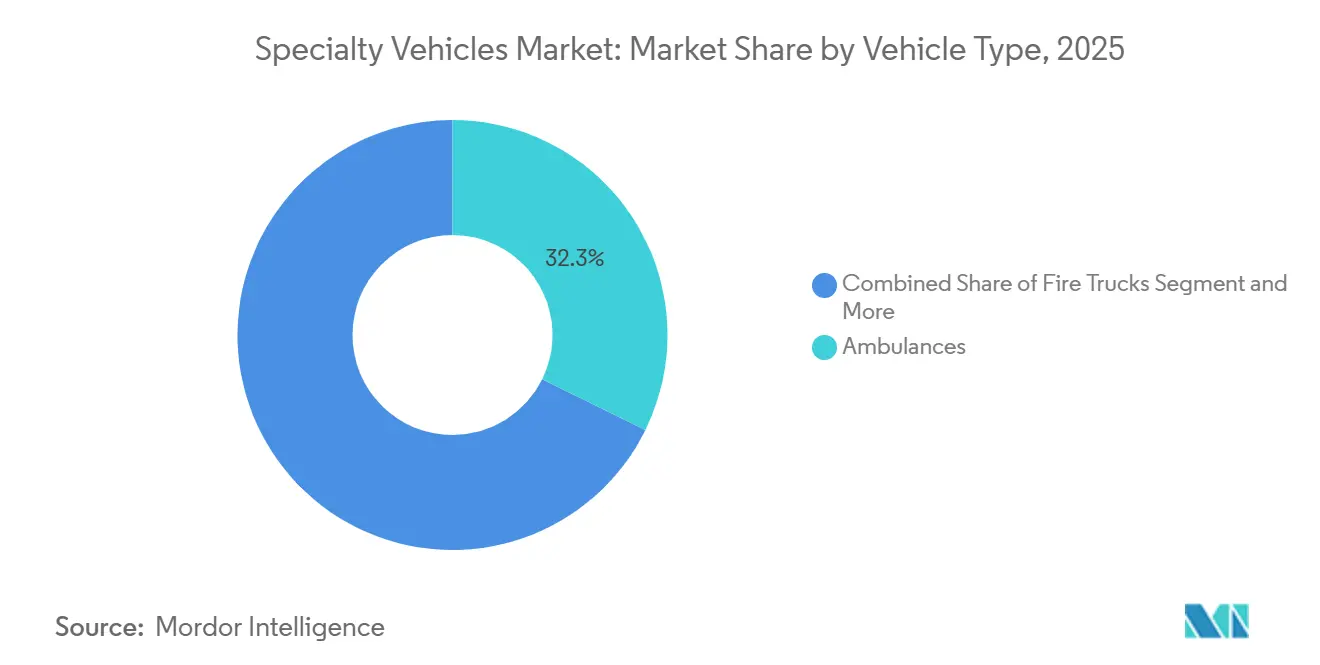

- Par type de véhicule, les ambulances ont dominé avec 32,28 % de la part de marché des véhicules spéciaux en 2025, tandis que les cliniques médicales mobiles progressent à un TCAC de 5,46 % jusqu'en 2031.

- Par application, les services de santé ont représenté 37,19 % des revenus de 2025, tandis que les véhicules récréatifs et d'hôtellerie devraient se développer à un TCAC de 4,21 % jusqu'en 2031.

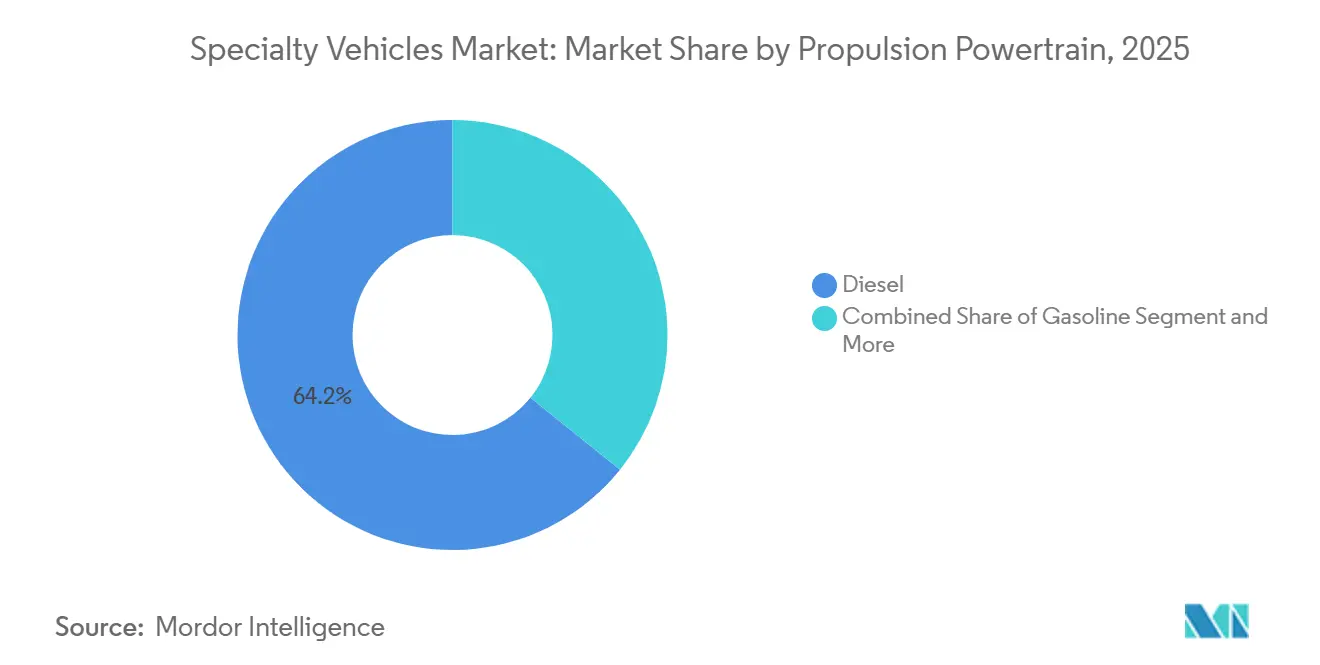

- Par propulsion, le diesel a représenté 64,22 % de la taille du marché des véhicules spéciaux en 2025, mais les variantes électriques devraient croître à 7,89 % par an sur la période 2026-2031.

- Par modèle de propriété, les flottes gouvernementales ont capté 49,25 % des revenus de 2025, tandis que la location et le crédit-bail devraient afficher un TCAC de 4,78 % jusqu'en 2031.

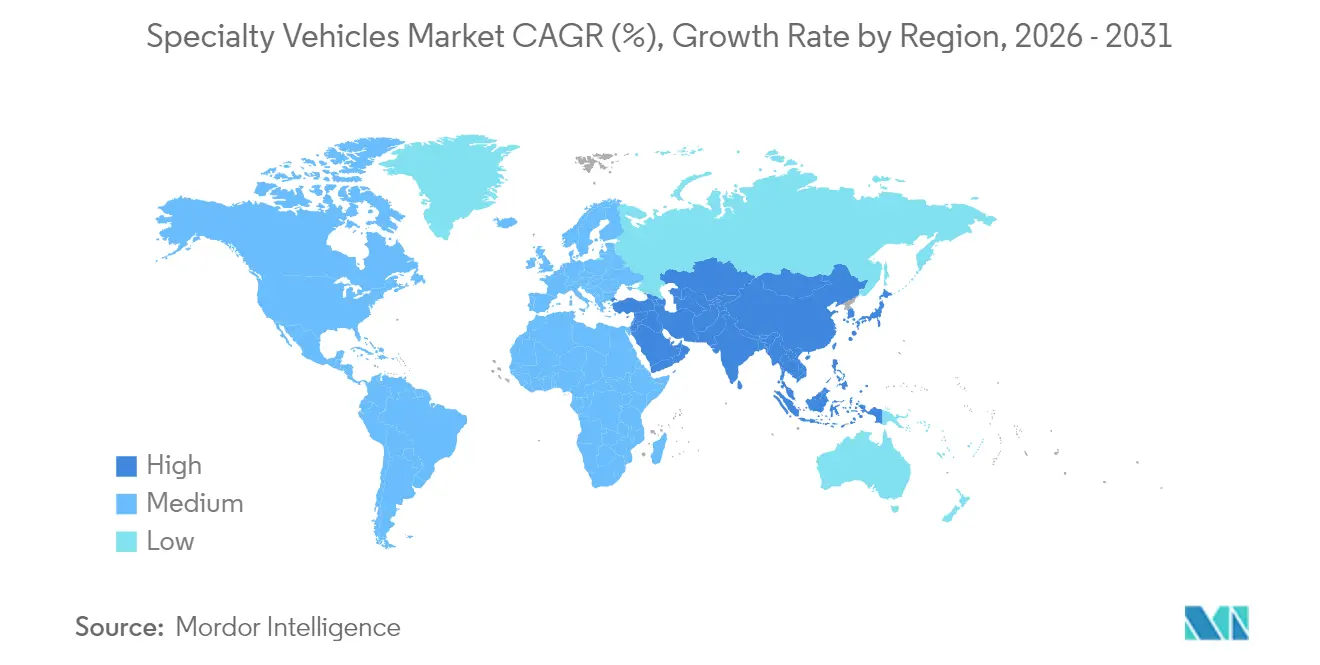

- Par géographie, l'Asie-Pacifique a représenté 36,73 % des revenus de 2025 et devrait afficher un TCAC de 3,91 %, le rythme régional le plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des véhicules spéciaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les incitations stimulent les flottes zéro émission | +0.9% | Amérique du Nord et UE, programmes pilotes en Chine et en Inde | Long terme (≥ 4 ans) |

| La demande de véhicules d'urgence augmente | +0.8% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des flottes de construction et minières | +0.6% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Expansion des services industriels mobiles | +0.5% | Amérique du Nord et Europe, émergence en ASEAN | Moyen terme (2-4 ans) |

| Les plateformes 5G permettent les opérations à distance | +0.4% | Mondial, adoption précoce en Amérique du Nord et en Corée du Sud | Long terme (≥ 4 ans) |

| Les châssis modulaires réduisent les délais de livraison | +0.3% | Mondial, adoption la plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales pour les flottes de véhicules spéciaux zéro émission

Les stimuli fiscaux compensent les importantes primes liées aux batteries. Le programme Clean Heavy-Duty Vehicle de l'EPA en 2024 a alloué 932 millions USD pour couvrir 80 % des coûts de mise à niveau électrique des camions de pompiers et des ambulances. Les remises EnergIIZE de Californie réduisent considérablement les prix d'achat des ambulances électriques, favorisant leur adoption. Parallèlement, l'Europe, dans le cadre de son Pacte vert, a alloué des financements substantiels à l'électrification municipale, stimulant l'activité d'approvisionnement avant l'expiration des incitations.

Demande croissante de véhicules de réponse médicale d'urgence

Le vieillissement de la population et les investissements post-pandémie stimulent les commandes d'ambulances qui dépassent les simples cycles de remplacement. Les États-Unis ont alloué des fonds via le programme d'aide aux pompiers de la FEMA, dont une partie est destinée aux ambulances pour prolonger la durée de vie des châssis par remontage. Le réseau d'ambulances de l'Inde a connu une croissance significative, renforçant sa capacité à desservir la population. Les municipalités californiennes ont adopté des ambulances électriques de type I, réalisant des économies notables sur le coût total de possession par rapport au diesel, notamment en tirant parti des tarifs d'électricité aux heures creuses. Les agences urbaines accordent de plus en plus la priorité aux commandes de véhicules électriques à batterie pour atteindre leurs objectifs de réduction des émissions de carbone, tandis que les opérateurs ruraux continuent de préférer le diesel pour son autonomie étendue, reflétant une divergence dans les tendances d'approvisionnement au sein du marché des véhicules spéciaux.

Croissance des flottes de services de construction et minières

Les méga-projets d'infrastructure et les projets d'extraction de ressources étendent la portée du marché des véhicules spéciaux dans des environnements difficiles. La loi américaine sur l'investissement dans les infrastructures et l'emploi a réservé 1 200 milliards USD sur cinq exercices fiscaux (2022-2026), soutenant la demande de camions-citernes mobiles, de carrosseries de service et de centres de commandement sur site [1]« Allocations de financement de la loi sur l'investissement dans les infrastructures et l'emploi », Département américain des transports, transportation.gov. L'initiative chinoise Ceinture et Route maintient également des flottes de services spéciaux actives en Asie-Pacifique et en Afrique. Des règles de sécurité plus strictes exigent désormais des véhicules équipés de systèmes de suppression des poussières, de télématique en temps réel et d'abris d'urgence. Les mines éloignées utilisent des laboratoires mobiles de surveillance environnementale pour respecter leurs engagements ESG. Bien que les cycles de construction restent sensibles aux fluctuations macroéconomiques, le remplacement des flottes vieillissantes garantit un niveau de base de demande annuelle.

Expansion des services industriels mobiles sur site

Les stratégies de fabrication allégée poussent les services de maintenance et de ravitaillement directement chez les clients. Le spécialiste des ravitailleurs de flotte Kraft Tank a augmenté sa capacité en 2024 pour répondre aux commandes croissantes de camions-citernes mobiles de 7,5 kL qui éliminent les trajets vers les dépôts. Les services publics déploient des unités mobiles de réparation de réseau équipées de diagnostics connectés en 5G qui réduisent la durée des pannes. Les analyses prédictives des plateformes IoT industrielles alertent les prestataires de services, qui déploient alors des camions de réparation avancés pour prévenir les arrêts imprévus. Les installations d'énergie renouvelable créent de nouveaux sous-segments, notamment des véhicules d'inspection des pales pour les parcs éoliens et des équipements de nettoyage de panneaux solaires. Une qualité de service plus élevée et une empreinte réduite des installations justifient des investissements récurrents dans ces actifs spéciaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et de cycle de vie élevés | -0.7% | Mondial, plus prononcé dans les marchés émergents sensibles aux coûts | Long terme (≥ 4 ans) |

| Approbations réglementaires multi-juridictionnelles | -0.4% | Mondial, particulièrement difficile dans les environnements réglementaires fragmentés | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée | -0.3% | Amérique du Nord et UE, émergence dans les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Longs délais pour les composants critiques | -0.2% | Chaînes d'approvisionnement mondiales, impact concentré sur les fabricants spécialisés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et de cycle de vie élevés

Les organisations ressentent la pression financière alors que les unités spéciales, dont le prix est nettement supérieur à celui des camions standard, mettent à rude épreuve leurs budgets. Les ambulances électriques à batterie affichent un prix élevé, dépassant leurs homologues diesel. Les échelles de pompiers nécessitent également souvent des plans de financement prolongés en raison de leurs coûts élevés. De plus, le besoin récurrent de formation de techniciens haute tension imposé par la norme NFPA 70E augmente non seulement les dépenses opérationnelles, mais oblige également les organisations à allouer des ressources au développement continu des compétences. Ces facteurs combinés intensifient les défis financiers auxquels font face ces organisations, rendant de plus en plus difficile la gestion efficace des budgets.

Approbations réglementaires multi-juridictionnelles complexes

Une ambulance vendue aux États-Unis doit satisfaire aux exigences de l'Association nationale de protection contre l'incendie, aux normes fédérales de sécurité des véhicules automobiles et à des certifications propres à chaque État, prolongeant la validation à plusieurs mois pour les nouvelles configurations [2]« Systèmes de freinage pneumatique FMVSS 121 », Administration nationale de la sécurité routière, NHTSA.gov. Les camions de pompiers font face à un ensemble complexe de réglementations, allant des normes de freinage pneumatique FMVSS aux métriques de pompage NFPA, ainsi qu'aux exigences de filtres diesel propres à chaque État. En Europe, les fabricants doivent également se conformer aux normes de sécurité des batteries ECE et aux réglementations sur les fréquences de sirènes propres à chaque pays, ce qui augmente considérablement le temps et les ressources nécessaires à la mise en conformité. De plus, les différentes limites de stockage d'hydrogène selon les régions, comme le Japon et certaines parties de l'Europe, compliquent davantage la conception et le développement des produits. Ces règles régionales qui se chevauchent créent des défis substantiels pour les fabricants, nécessitant une planification méticuleuse et une adaptation pour répondre à des exigences réglementaires diverses [3]« Directives de pression pour les systèmes de carburant à hydrogène », Organisation internationale de normalisation, ISO.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les véhicules médicaux maintiennent leur leadership

Les ambulances ont représenté 32,28 % des revenus de 2025 dans la part de marché des véhicules spéciaux, soutenues par l'expansion des services médicaux d'urgence en Asie-Pacifique et en Amérique du Nord. Les cliniques médicales mobiles, quant à elles, devraient afficher un TCAC de 5,46 % jusqu'en 2031, la croissance la plus rapide parmi les catégories de véhicules, portée par le déploiement de la télésanté rurale.

Le châssis modulaire à plateforme skateboard de REV Group transforme le secteur des véhicules spéciaux en offrant une adaptabilité inégalée. Cette plateforme innovante peut passer de manière transparente au soutien des flottes d'ambulances, de cliniques ou d'utilitaires, offrant aux opérateurs de flottes une flexibilité opérationnelle jusqu'alors inaccessible. Cependant, la convergence complète des plateformes se heurte à des défis en raison de normes de résistance aux chocs différentes. Les ambulances doivent respecter les réglementations NFPA 1917, tandis que les engins de lutte contre l'incendie sont régis par les normes NFPA 1901, créant un obstacle à une standardisation complète. De plus, si les moteurs diesel continuent de dominer dans les grandes ambulances rurales en raison de leur fiabilité et de leur autonomie, les flottes urbaines adoptent de plus en plus les modèles électriques pour répondre aux exigences strictes de zéro émission et aux objectifs de durabilité.

Par application : la santé domine, les loisirs gagnent en dynamisme

Les services de santé ont représenté 37,19 % des revenus du marché des véhicules spéciaux en 2025, portés par les pressions démographiques et les investissements systémiques. Les véhicules récréatifs et d'hôtellerie, bien que plus modestes, devraient dépasser le marché à un TCAC de 4,21 %, reflétant le rebond des événements en direct et des activations de marques. La part de marché des véhicules spéciaux pour les applications d'hôtellerie devrait croître de manière significative au cours de la période de prévision.

Les salons mobiles de luxe et les plateformes de tournées promotionnelles attirent de plus en plus les budgets des entreprises qui étaient traditionnellement alloués aux lieux statiques. Les grandes marques automobiles ont lancé des showrooms mobiles dans diverses régions, offrant un engagement et une interaction améliorés avec les clients. Dans les applications industrielles, les services publics intègrent des systèmes avancés de suivi des stocks dans les camions de terrain, réduisant considérablement les temps d'arrêt pour réparation et démontrant les avantages pratiques et l'efficacité des solutions télématiques.

Par propulsion/groupe motopropulseur : l'électrique prend de l'ampleur face au diesel dominant

Le diesel a conservé 64,22 % de la part de marché des véhicules spéciaux en 2025, ancré par les opérations en zones éloignées. Les groupes motopropulseurs électriques, bien que plus modestes en volume, progresseront à un TCAC de 7,89 % jusqu'en 2031, portés par des densités énergétiques de batteries supérieures à 250 Wh/kg. Portée par les politiques d'émissions municipales, le marché des véhicules spéciaux électriques devrait connaître une croissance significative dans les années à venir.

La pompe Volterra de Pierce et l'échelle RT de Rosenbauer, toutes deux équipées de capacités avancées d'autonomie et de recharge rapide, établissent de nouveaux repères dans le secteur en atteignant une efficacité des coûts dans les scénarios à forte utilisation. Pendant ce temps, la technologie hydrogène reste à un stade expérimental, son adoption étant freinée par des coûts élevés et une infrastructure de ravitaillement limitée, qui continuent de poser des défis à une mise en œuvre à grande échelle.

Par modèle de propriété : le gouvernement domine, la location en plein essor

Les flottes gouvernementales et municipales ont contrôlé 49,25 % des revenus de 2025 sur le marché des véhicules spéciaux, reflétant leur rôle statutaire dans la réponse aux urgences. La location, cependant, se développe à 4,78 % par an alors que les opérateurs recherchent de l'agilité dans leur bilan. Le marché des véhicules spéciaux sous structures de location devrait croître de manière significative, porté par l'évolution des dynamiques du secteur et la demande croissante de solutions de véhicules flexibles.

Enterprise Fleet Management intègre des clauses de carrosserie interchangeable dans une part notable de ses contrats, permettant une réaffectation saisonnière efficace des véhicules. Les cadres réglementaires, tels que les règles « Buy America », créent des complexités pour les sociétés de location qui s'appuient sur des châssis non domestiques, les poussant à collaborer davantage avec les équipementiers nationaux. Les flottes de construction privées ont tendance à préférer les achats directs lorsque l'utilisation des véhicules est régulièrement élevée, tandis que les prestataires de services intermittents préfèrent la location pour atténuer les risques liés à la dépréciation.

Analyse géographique

L'Asie-Pacifique a représenté 36,73 % des revenus du marché des véhicules spéciaux en 2025 et devrait croître à un TCAC de 3,91 % jusqu'en 2031, le plus rapide parmi les régions. En Chine et en Inde, des investissements significatifs dans les infrastructures et des expansions des réseaux d'ambulances ouvrent la voie. Pour soutenir d'importants projets de transport, la Chine connaît une demande croissante de véhicules de service supplémentaires. Les réglementations sur les émissions urbaines poussent les villes de premier rang à passer aux engins de lutte contre l'incendie électriques, tandis que le Japon se concentre sur l'amélioration des cliniques mobiles pour répondre aux besoins de santé de sa population rurale vieillissante.

L'Amérique du Nord joue un rôle important sur le marché, soutenue par les initiatives fédérales d'électrification et le développement d'un écosystème de location robuste. Les subventions ont entraîné une augmentation notable des immatriculations de véhicules d'urgence électriques dans des États clés comme la Californie. Cependant, la région fait face à des défis en raison de pénuries de main-d'œuvre parmi les carrossiers spécialisés, qui ont allongé les cycles de construction et impacté les délais de production. L'Europe, façonnée par des normes d'émissions strictes et des financements axés sur la durabilité, est devenue un acteur clé sur le marché. Des pays comme l'Allemagne, le Royaume-Uni et la France ont réalisé des investissements substantiels dans les véhicules d'urgence électriques. Des villes comme Londres remplacent activement les unités de commandement diesel par des alternatives à faibles émissions, reflétant l'accent croissant mis sur la réduction de la pollution urbaine grâce à la mise en œuvre de zones à faibles émissions.

L'Amérique du Sud, le Moyen-Orient et l'Afrique présentent des dynamiques de marché diverses. Le Brésil a priorisé les investissements dans les ambulances, notamment dans les régions mal desservies comme l'Amazonie. Au Moyen-Orient, des projets comme NEOM en Arabie saoudite stimulent la demande de camions de pompiers électriques haut de gamme, illustrant un segment de marché de niche. Cependant, dans les zones où l'infrastructure de recharge reste sous-développée, les véhicules diesel continuent de dominer le marché.

Paysage concurrentiel

Le secteur des véhicules spéciaux présente une concentration modérée. Des acteurs établis comme REV Group, Oshkosh Corporation et Rosenbauer, forts de décennies d'expertise réglementaire et de vastes réseaux de concessionnaires, utilisent des techniques de carrosserie à intégration verticale pour protéger leur part de marché. Au premier trimestre 2025, REV Group a déclaré un chiffre d'affaires de 525,1 millions USD, soulignant les avantages de son portefeuille de marques diversifié.

Avec la poussée vers l'électrification, de nouveaux acteurs comme Arrival, Lion Electric et la coentreprise Nikola-Rosenbauer entrent en scène, promouvant leurs packs de batteries modulaires et leurs commandes de véhicules pilotées par logiciel. Leurs processus d'ingénierie agiles s'alignent bien avec les agences municipales qui s'efforcent d'atteindre leurs objectifs climatiques. En réponse, les acteurs traditionnels, autrefois axés sur le diesel, lancent soit leurs propres châssis électriques, soit collaborent avec des experts en batteries. Des aspects tels que les diagnostics connectés, le stationnement autonome et les mises à jour à distance deviennent des stipulations contractuelles essentielles, soulignant l'importance croissante de la propriété intellectuelle.

Les fusions et acquisitions par des fonds de capital-investissement ciblent de plus en plus les carrossiers spécialisés, visant à créer des portefeuilles de solutions complètes. Les brevets sur les cadres modulaires de Scania et les dépôts d'écosystèmes de Ford indiquent que les fabricants de camions grand public approfondissent leur présence dans ce créneau. Les clients d'aujourd'hui privilégient le support à long terme et les fonctionnalités numériques plutôt que le simple prix initial le plus bas, favorisant les fournisseurs qui combinent un matériel robuste avec des garanties de disponibilité basées sur les données. Le paysage concurrentiel tourne désormais autour de la capacité à offrir des plateformes certifiées zéro émission à des prix compétitifs par rapport aux homologues diesel, tout en garantissant des performances fiables et opérationnelles.

Leaders du secteur des véhicules spéciaux

REV Group

Daimler Truck AG (Mercedes-Benz Special Trucks)

Oshkosh Corporation

Volvo Group

Shyft Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Medix Specialty Vehicles a introduit une nouvelle option de châssis Ford F-450/550 SuperCab pour son ambulance de type I MSV-II 157, améliorant la flexibilité. Cet ajout offre aux équipes des services médicaux d'urgence et des pompiers un espace de travail plus large dans divers environnements de soins, soulignant l'engagement de Medix à fournir des solutions qui répondent aux défis opérationnels du monde réel.

- Février 2025 : Shell Oman a lancé le premier camion-citerne mobile de 7,5 kL du pays, équipé de fonctionnalités avancées de sécurité et de télémétrie.

- Janvier 2025 : Force Motors Limited, un fabricant indien de premier plan de véhicules commerciaux et spéciaux, a obtenu un contrat du Département de la santé du gouvernement de l'Uttar Pradesh pour livrer 2 429 ambulances.

Portée du rapport mondial sur le marché des véhicules spéciaux

La portée comprend la segmentation par type de véhicule (ambulances, camions de pompiers, camions-citernes mobiles, centres de commandement et de contrôle mobiles, cliniques médicales mobiles et autres), application (application de la loi et sécurité publique, services médicaux et de santé, services industriels et utilitaires, loisirs et hôtellerie, et autres), propulsion/groupe motopropulseur (diesel, essence, hybride, électrique et carburants alternatifs (GNC / GNL / H₂)), et modèle de propriété (gouvernement et municipal, opérateurs de flottes privées et location/crédit-bail). L'analyse couvre également la segmentation au niveau régional, notamment l'Amérique du Nord, l'Amérique du Sud, l'Europe, l'Asie-Pacifique et le Moyen-Orient et l'Afrique. Les prévisions de taille et de croissance du marché sont présentées par valeur en USD et par volume en unités.

| Ambulances |

| Camions de pompiers |

| Camions-citernes mobiles |

| Centres de commandement et de contrôle mobiles |

| Cliniques médicales mobiles |

| Autres |

| Application de la loi et sécurité publique |

| Services médicaux et de santé |

| Services industriels et utilitaires |

| Loisirs et hôtellerie |

| Autres |

| Diesel |

| Essence |

| Hybride |

| Électrique |

| Carburants alternatifs (GNC / GNL / H₂) |

| Gouvernement et municipal |

| Opérateurs de flottes privées |

| Location et crédit-bail |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Maroc | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Ambulances | |

| Camions de pompiers | ||

| Camions-citernes mobiles | ||

| Centres de commandement et de contrôle mobiles | ||

| Cliniques médicales mobiles | ||

| Autres | ||

| Par application | Application de la loi et sécurité publique | |

| Services médicaux et de santé | ||

| Services industriels et utilitaires | ||

| Loisirs et hôtellerie | ||

| Autres | ||

| Par propulsion et groupe motopropulseur | Diesel | |

| Essence | ||

| Hybride | ||

| Électrique | ||

| Carburants alternatifs (GNC / GNL / H₂) | ||

| Par modèle de propriété | Gouvernement et municipal | |

| Opérateurs de flottes privées | ||

| Location et crédit-bail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Maroc | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des véhicules spéciaux d'ici 2031 ?

Il est prévu qu'il atteigne 134,16 milliards USD d'ici 2031, avec un TCAC de 3,38 % de 2026 à 2031.

Quel type de véhicule génère le plus de revenus aujourd'hui ?

Les ambulances détenaient la plus grande part à 32,28 % des revenus de 2025.

Qu'est-ce qui stimule la croissance la plus rapide dans les applications ?

Les véhicules récréatifs et d'hôtellerie devraient se développer à un TCAC de 4,21 % jusqu'en 2031.

Pourquoi les modèles de location gagnent-ils en popularité ?

Les opérateurs préfèrent la location pour gérer le risque de renouvellement technologique et éviter les importantes dépenses en capital initiales.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 3,91 % jusqu'en 2031.

Dernière mise à jour de la page le: