Taille et part du marché des véhicules de loisirs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

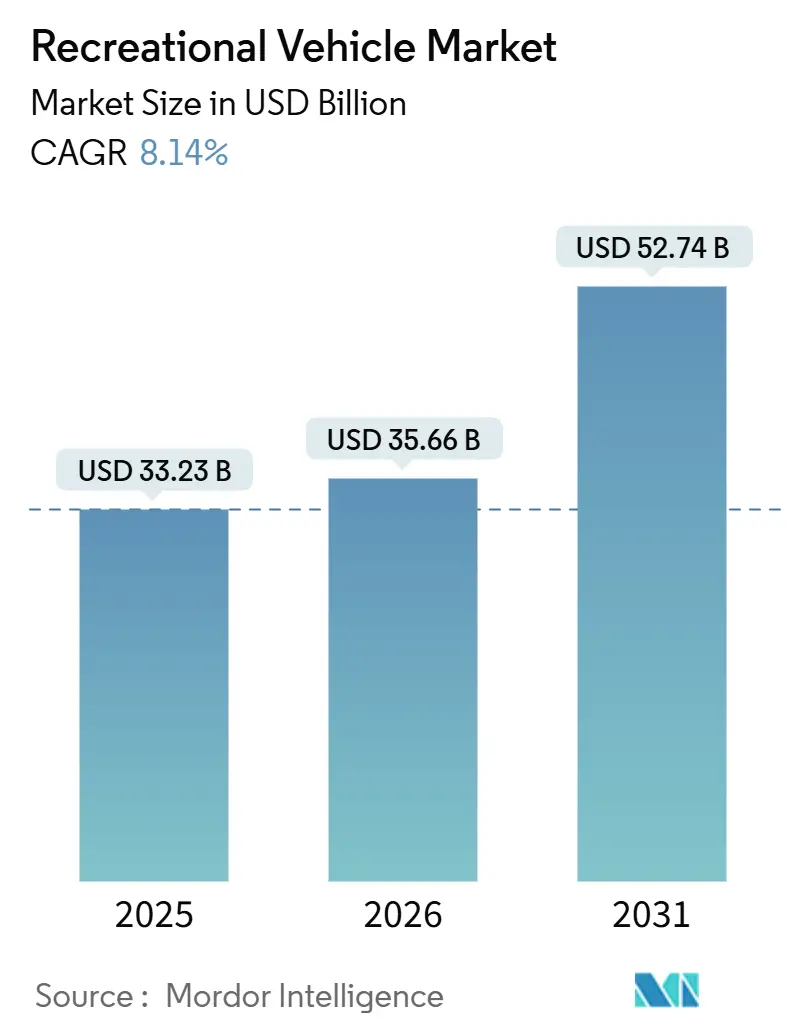

| Taille du Marché (2026) | 35.66 Milliards de dollars |

| Taille du Marché (2031) | 52.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules de loisirs par Mordor Intelligence

La taille du marché des véhicules de loisirs était évaluée à 33,23 milliards USD en 2025 et devrait croître de 35,66 milliards USD en 2026 pour atteindre 52,74 milliards USD d'ici 2031, à un TCAC de 8,14 % au cours de la période de prévision (2026-2031). Les unités tractables ancrent la demande actuelle, mais la dynamique se déplace vers les camping-cars à mesure que les groupes motopropulseurs électrifiés et les fourgonnettes compactes de classe B élargissent l'attrait auprès des jeunes acheteurs primo-accédants. Une culture du télétravail résiliente, une forte progression du tourisme intérieur et l'expansion des plateformes de location entre particuliers renforcent collectivement la base de revenus, tandis que les mouvements d'intégration verticale des équipementiers visent à sécuriser les composants et à protéger les marges du marché de l'après-vente. Les vents contraires comprennent des taux d'intérêt élevés qui poussent les taux annuels effectifs globaux des prêts dans une fourchette de 9,5 % à 13,5 %, des goulots d'étranglement persistants sur les châssis liés aux pénuries de semi-conducteurs, et le durcissement des réglementations municipales qui limitent le stationnement nocturne gratuit dans les couloirs urbains. Nonobstant ces frictions, les feuilles de route stratégiques d'électrification, les pilotes de vente directe en ligne et les services de connectivité par abonnement positionnent les acteurs établis pour capter de nouveaux flux de valeur.

Points clés du rapport

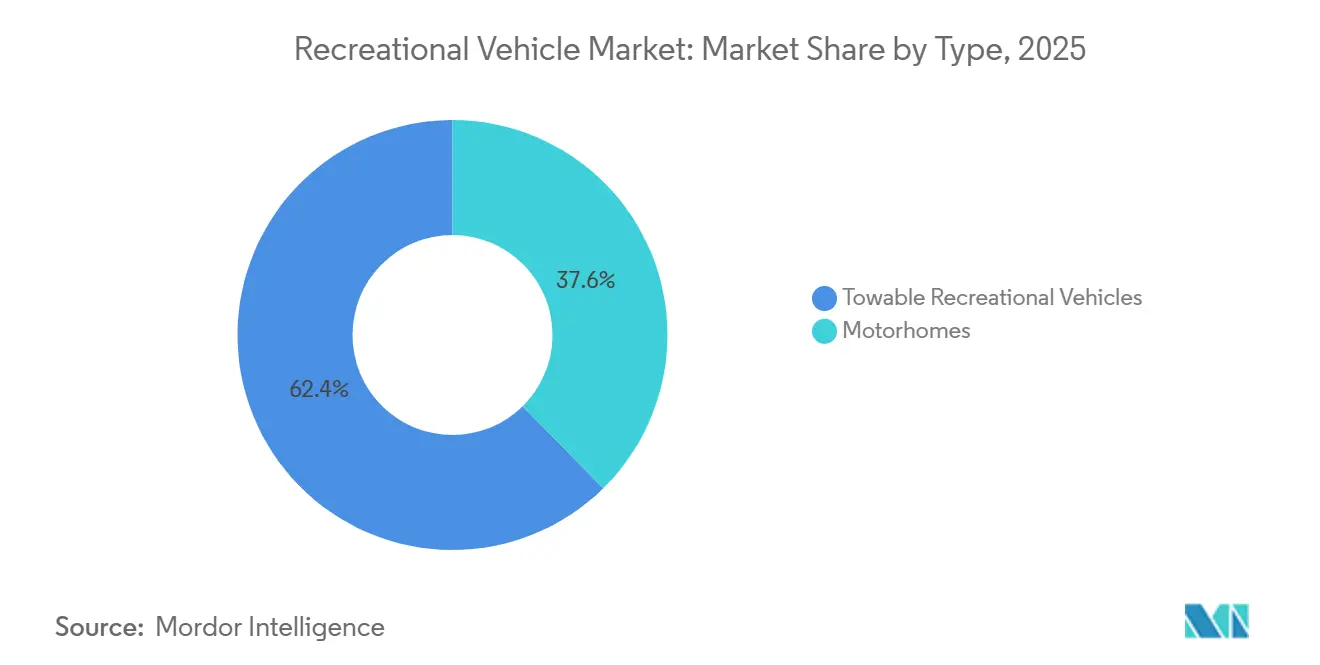

- Par type, les modèles tractables ont représenté 62,44 % des revenus en 2025 sur le marché des véhicules de loisirs, tandis que les camping-cars devraient enregistrer le TCAC le plus rapide, à 9,26 %, jusqu'en 2031.

- Par application, l'usage domestique représentait 70,63 % de la part de marché des véhicules de loisirs en 2025, tandis que les déploiements commerciaux devraient se développer à un TCAC de 8,54 % jusqu'en 2031.

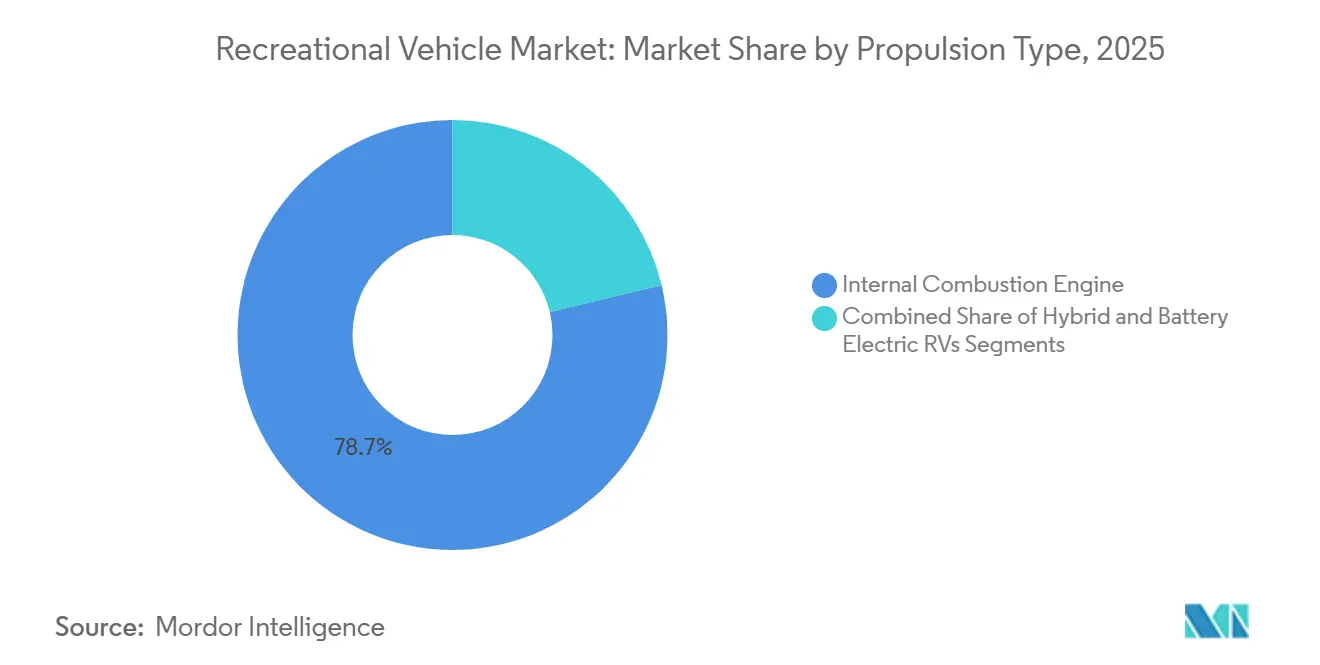

- Par propulsion, le moteur à combustion interne a conservé 78,71 % des revenus du segment en 2025 sur le marché des véhicules de loisirs, tandis que les gammes électriques à batterie devraient afficher un TCAC de 23,24 % sur la fenêtre de prévision.

- Par longueur, les unités de 6 à 9 mètres représentaient 55,73 % de la taille du marché des véhicules de loisirs en 2025 ; les modèles de moins de 6 mètres sont en voie d'atteindre un TCAC de 9,28 % jusqu'en 2031.

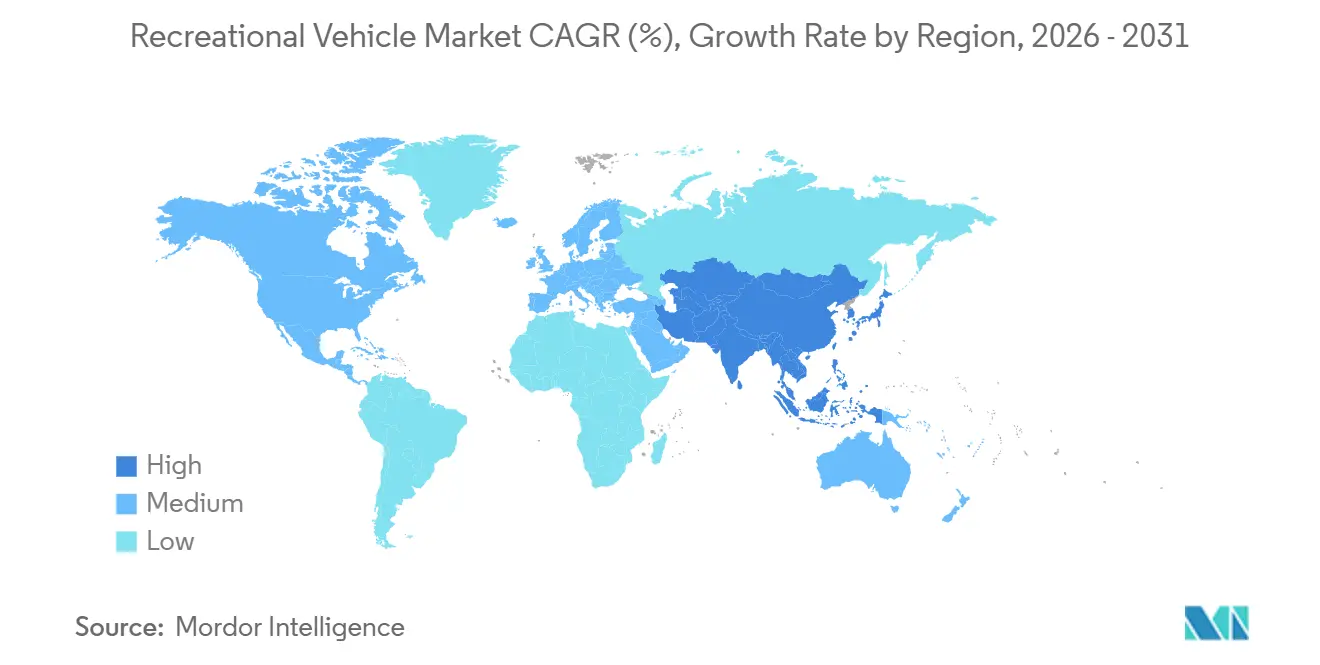

- Par géographie, l'Amérique du Nord a capté 59,52 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 9,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des véhicules de loisirs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande de vie mobile liée au télétravail | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance du tourisme intérieur | +1.5% | Amérique du Nord et Asie-Pacifique en cœur de cible, avec débordement vers l'Europe | Court terme (≤ 2 ans) |

| Expansion du financement des véhicules de loisirs et des locations entre particuliers | +1.2% | Mondial, gains précoces en Amérique du Nord, expansion vers l'Europe | Moyen terme (2 à 4 ans) |

| Feuilles de route des équipementiers pour les véhicules de loisirs zéro émission | +0.9% | Zones réglementaires d'Amérique du Nord et d'Europe, émergentes en Asie-Pacifique | Long terme (≥ 4 ans) |

| La connectivité OTA stimule les abonnements | +0.7% | Mondial, avec concentration sur le segment premium | Moyen terme (2 à 4 ans) |

| Les ventes en ligne réduisent les marges des concessionnaires | +0.5% | Mondial, accéléré sur les marchés numériquement matures | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La culture du télétravail soutient la demande de vie mobile

Sur le marché des véhicules de loisirs, la plupart des campeurs travaillaient depuis des emplacements de camping en 2025, indiquant que les véhicules de loisirs font désormais office de bureaux hybrides[1]"Les télétravailleurs prennent leur bureau sur roues," Emily Canal, Inc., inc.com. Les jeunes propriétaires se tournent vers les fourgonnettes de classe B équipées de routeurs LTE, de panneaux solaires et de bureaux rabattables, ce qui incite les équipementiers à ajouter des supports compatibles Starlink et des onduleurs 120 volts en équipement de série sur les modèles 2025. Les exploitants de terrains de camping ont répondu en améliorant les bornes électriques à un service de 50 ampères et en installant le Wi-Fi par fibre optique ; KOA a enregistré un taux de renouvellement de franchise de 95 % alors que les propriétaires de parcs réinvestissaient pour capter les réservations de longue durée. Ce changement brouille la frontière entre les loisirs et l'immobilier résidentiel, créant une occupation fiable hors saison et augmentant les revenus annexes provenant des baux de sites à long terme. Cependant, les orientations fiscales non résolues concernant les déductions pour amortissement des bureaux mobiles créent un risque de conformité qui pourrait freiner l'adoption.

Essor du tourisme intérieur et croissance des infrastructures de camping

Les fermetures de frontières au début de la décennie ont redirigé les dépenses de loisirs vers les voyages routiers intérieurs, et cette habitude a persisté alors que les compagnies aériennes rétablissaient les suppléments carburant en 2025. L'Australie a enregistré 15,3 millions de voyages en caravane et en camping en 2023, générant 14,3 milliards AUD (9,5 milliards USD) de dépenses. Aux États-Unis, les systèmes de parcs d'État ont collectivement alloué plus de 200 millions USD en 2024 pour l'électrification et les raccordements aux eaux usées, augmentant l'adéquation pour les grands camping-cars. Des groupes de capital-investissement tels que Sun Communities ont acquis 12 portefeuilles de complexes pour véhicules de loisirs, standardisé les équipements et augmenté les tarifs nocturnes de 8 % à 12 % dans les couloirs à forte demande. Le marché des véhicules de loisirs bénéficie directement de l'expansion des capacités, mais un taux d'occupation en haute saison dépassant 95 % dans les parcs phares oriente les voyageurs spontanés vers des terres publiques dispersées où les services sont minimaux et l'application des réglementations est incohérente. La hausse des tarifs pourrait susciter des préoccupations d'accessibilité pour les campeurs d'entrée de gamme si la croissance des salaires est à la traîne.

Expansion du financement des véhicules de loisirs et des plateformes de location entre particuliers

Les réseaux entre particuliers démocratisent l'accès en permettant aux propriétaires de monétiser leurs véhicules inutilisés. Outdoorsy seul a dépassé 3 milliards USD de réservations cumulées d'ici 2024 et verse aux hôtes une part de revenus de 80 %. À mesure que les valeurs moyennes des transactions augmentent, les prêteurs allongent les durées à 120-180 mois, mais une hausse d'un point de pourcentage du taux des fonds fédéraux réduit historiquement les originations de véhicules tractables de 6 % à 8 % en deux trimestres. Les revenus locatifs allègent les coûts de propriété, mais les assureurs resserrent la souscription sur les unités commercialisées, poussant les hôtes vers des offres captives telles que Roamly. Les systèmes d'achat différé pour les mises à niveau fragmentent la facturation, obscurcissant le coût total de possession et suscitant un examen accru de la qualité du crédit. Dans l'ensemble, les innovations en matière de financement élargissent le marché des véhicules de loisirs tout en amplifiant la sensibilité à la politique monétaire au sens large.

Feuilles de route d'électrification des équipementiers pour les gammes de véhicules de loisirs zéro émission

Les prototypes se concrétisent en production alors que l'eRV2 de Winnebago vise une autonomie de 200 km sur une batterie de 60 kWh, et que Thor Industries a annoncé un modèle de classe A hybride sur le châssis électrique de Harbinger en avril 2025. Les premières offres affichent des primes de prix supérieures à 40 %, reflétant des coûts de batterie proches de 120 USD par kWh. L'infrastructure est en retard : moins de 5 % des terrains de camping privés avaient installé des chargeurs de niveau 2 à mi-2025, et les réseaux publics de recharge rapide en courant continu interdisent le remorquage de remorques, obligeant les propriétaires à décrocher. L'anxiété liée à l'autonomie réduit le marché adressable aux navetteurs urbains et aux voyageurs du week-end, mais les objectifs de zéro émission pour les véhicules de poids moyen en Californie, bien qu'excluant pour l'instant les véhicules de loisirs, laissent présager une future pression réglementaire. Les améliorations progressives de la densité des batteries sur l'horizon de prévision pourraient débloquer des châssis de livraison urbaine de classe B qui migrent vers des cycles d'utilisation de véhicules de loisirs, élargissant les cas d'usage.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'emprunt élevés | -1.4% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en châssis et composants | -1.2% | Mondial, concentré dans les pôles de fabrication d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Suroffre de véhicules de loisirs d'occasion | -1.1% | Amérique du Nord en cœur de cible, se répandant vers l'Europe | Moyen terme (2 à 4 ans) |

| Restrictions de stationnement urbain | -0.8% | Centres urbains d'Amérique du Nord et de l'UE, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Un environnement de taux d'intérêt élevés alourdit les coûts des prêts

Le crédit reste tendu même si les taux s'assouplissent, freinant la demande dans les catégories de véhicules tractables sensibles aux prix[2]"Les taux des prêts automobiles montrent les premiers signes de refroidissement," Kate Rooney, CNBC, cnbc.com. La Réserve fédérale a maintenu son taux cible à 5,25 %-5,50 % tout au long de 2025, poussant les taux annuels effectifs globaux des prêts pour véhicules de loisirs dans une fourchette de 9,5 % à 13,5 %, ajoutant 150 à 250 USD aux mensualités d'un véhicule tractable de 50 000 USD financé sur 15 ans. Les emprunteurs à risque ont fait face à des taux proches de 20 %, les excluant effectivement du marché des nouvelles unités et gonflant la demande d'inventaire d'occasion vieillissant. Le chiffre d'affaires de Winnebago au premier trimestre de l'exercice 2025 a chuté de 19,5 % à 550,6 millions USD, les charges d'intérêts sur les plans de financement comprimant les commandes des concessionnaires. Les prêteurs ont relevé les apports minimaux à 15 %, freinant davantage le trafic des acheteurs primo-accédants. Un assouplissement monétaire constituerait un catalyseur de volume immédiat, mais la volatilité des taux maintiendra l'accessibilité au premier plan.

La suroffre de véhicules de loisirs d'occasion entraîne une dépréciation des prix

Les achats frénétiques de l'ère pandémique ont inondé les circuits secondaires alors que les primo-adoptants revenaient au transport aérien, portant les stocks de véhicules d'occasion chez les concessionnaires à environ 88 000 unités fin 2024, soit 22 % au-dessus des normes historiques. Les consignations aux enchères chez Manheim et ADESA ont augmenté de 18 %, tandis que les taux d'écoulement ont chuté à 62 %, signalant une résistance des acheteurs aux prix. La baisse des valeurs résiduelles compromet l'équité des reprises, décourageant les mises à niveau vers de nouveaux modèles et allongeant les cycles de remplacement. Les locations entre particuliers absorbent une partie de l'excédent de capacité, mais les revenus moyens des hôtes de 8 500 USD couvrent à peine les remboursements de prêts aux taux d'intérêt en vigueur. Le cycle de dépréciation reste un frein matériel sur le marché des véhicules de loisirs jusqu'à ce que la demande au détail absorbe pleinement l'excédent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les camping-cars stimulent la croissance premium

Les véhicules de loisirs tractables représentaient 62,44 % des expéditions de 2025 sur le marché des véhicules de loisirs, portés par des prix d'entrée plus bas et la compatibilité avec les pick-ups existants. Les caravanes de voyage couvrent des plans d'étage de 5 à 10,5 mètres, servant aussi bien les couples minimalistes que les grandes familles, tandis que les remorques à sellette attirent les voyageurs longue distance qui apprécient la stabilité de l'attelage col de cygne. Les caravanes pliantes et les unités sur plateau de camion répondent aux contraintes de hauteur de garage ou de tout-terrain, élargissant la portée démographique.

Les camping-cars devraient dépasser les véhicules tractables avec un TCAC de 9,26 % jusqu'en 2031, portés par les fourgonnettes compactes de classe B sur châssis Mercedes Sprinter et Ford Transit qui séduisent les jeunes acheteurs privilégiant la maniabilité. Les caravanes pliantes s'adressent aux propriétaires confrontés à des problèmes de stockage, mais la concurrence des micro camping-cars freine les perspectives de croissance. La décision de THOR de consolider la production de camping-cars diesel à poussée arrière d'Entegra Coach sous Tiffin améliore les économies d'échelle et signale une rationalisation continue dans les gammes de camping-cars haut de gamme[3]"Détails du lancement du Classe A hybride," THOR Industries, thorindustries.com. Les autocars de luxe de classe A maintiennent leur statut premium mais font face à une pression sur les volumes en raison des coûts élevés du carburant et de prix dépassant 200 000 USD. Les véhicules de classe C offrent une maniabilité équilibrée et un espace intérieur, séduisant les jeunes familles. L'électrification et l'hybridation intensifieront la concurrence alors que les équipementiers réaffectent les plateformes de fourgonnettes de livraison en configurations d'habitat humain, élargissant l'empreinte du marché des véhicules de loisirs.

Par application : le segment commercial émerge

La propriété domestique représentait 70,63 % de la demande de 2025, reflétant le camping du week-end, les longs voyages en voiture et une cohorte croissante de résidents permanents estimée à 1 million de ménages aux États-Unis. Les retraités se tournent vers les véhicules de classe A pour les migrations saisonnières, tandis que les familles actives choisissent des véhicules tractables pouvant être garés de façon saisonnière. Cinquante-quatre pour cent des ménages en télétravail exercent leur activité depuis un véhicule de loisirs, mêlant loisirs et moyens de subsistance.

Les déploiements commerciaux, progressant à un TCAC de 8,54 %, s'appuient sur les locations entre particuliers, l'hôtellerie de flotte lors d'événements et les centres de commandement mobiles. Cruise America et El Monte exploitent environ 8 000 locations traditionnelles, mais les annonces sur les plateformes dépassent 50 000, dispersant l'offre vers les marchés secondaires. Les utilisateurs professionnels transforment des autocars de luxe en salles de conseil sur roues, affichant des tarifs journaliers supérieurs à 1 000 USD. L'utilisation commerciale croissante diversifie les revenus et protège le marché des véhicules de loisirs des cycles purement commerciaux.

Par propulsion : l'électrification s'accélère

Les plateformes à moteur à combustion interne (MCI) détenaient 78,71 % des revenus de 2025, soutenues par les avantages en couple et la commodité du ravitaillement sur les itinéraires transcontinentaux. Pourtant, les vents réglementaires favorables poussent les variantes électriques à batterie et hybrides à un TCAC de 23,24 % jusqu'en 2031, orientant le marché des véhicules de loisirs vers la parité avec l'électrification automobile des véhicules légers. Les variantes à essence bénéficient de réseaux de service omniprésents, tandis que les options diesel offrent un couple et une autonomie supérieurs pour les voyageurs à fort kilométrage. Les groupes motopropulseurs hybrides restent naissants mais suscitent de l'intérêt grâce aux collaborations Thor-Harbinger visant des autonomies de 480 km.

Les véhicules de loisirs électriques à batterie, bien que représentant moins de 1 % du marché, devraient afficher un TCAC de 23,24 % jusqu'en 2031 alors que Winnebago et Grech commercialisent leurs premiers modèles. Les lacunes en matière de recharge et les pénalités de charge utile tempèrent l'adoption à court terme, mais la baisse des coûts des batteries et les couloirs d'infrastructure ciblés pourraient débloquer le potentiel grand public à mi-décennie. L'économie du segment dépendra du coût total de possession une fois que les prix de l'énergie, les incitations et les différentiels de maintenance se seront cristallisés.

Par catégorie de longueur : les unités compactes gagnent du terrain

Les modèles mesurant 6 à 9 mètres détenaient une part de 55,73 % en 2025, s'alignant sur les limites courantes des emplacements de camping et les capacités de remorquage des pick-ups demi-tonne. Une caravane de voyage de 7,5 mètres peut atteindre 10 à 12 miles par gallon lorsqu'elle est couplée à un Ford F-150, équilibrant les coûts de carburant et l'espace habitable. Les remorques à sellette de luxe de plus de 9 mètres et les autocars de classe A conservent une part de 25 % parmi les retraités recherchant des équipements de qualité résidentielle.

Les véhicules de moins de 6 mètres — larmes, micro-remorques et fourgonnettes de classe B — enregistreront un TCAC de 9,28 % jusqu'en 2031, aidés par les contraintes de stationnement urbain et les aspirations à un usage quotidien. Les limites réglementaires dans les parcs nationaux plafonnent souvent la longueur à 8,2 mètres, renforçant la demande pour les formats compacts. À mesure que les centres-villes resserrent les restrictions d'émissions et d'espace, les empreintes réduites gagneront des parts, étendant le marché des véhicules de loisirs à des données démographiques jusqu'alors inaccessibles.

Analyse géographique

L'Amérique du Nord a commandé une part dominante de 59,52 % des revenus mondiaux des véhicules de loisirs en 2025, portée par 11,2 millions de ménages propriétaires de véhicules de loisirs aux États-Unis et un réseau solide de 2 500 concessionnaires. Cependant, Thor Industries a subi un revers, avec des ventes en Amérique du Nord en baisse de 13,4 % d'une année sur l'autre à 1,68 milliard USD au premier trimestre de l'exercice 2026, principalement en raison de taux annuels effectifs globaux élevés qui ont tempéré les commandes des concessionnaires. Alors que les niveaux de stocks des concessionnaires évoluaient, d'autres dynamiques se sont manifestées : la dépréciation des unités d'occasion et les interdictions de stationnement municipal en Californie ont orienté les voyageurs vers des emplacements de camping payants, à la grande satisfaction des exploitants de terrains de camping. L'avantage du Canada réside dans sa proximité avec les chaînes d'approvisionnement américaines et l'attrait des achats transfrontaliers motivés par les taux de change. En revanche, le marché des véhicules de loisirs au Mexique reste un acteur de niche, entravé par une faible densité de terrains de camping.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC projeté de 9,54 %, mené par les 908 513 caravanes et camping-cars immatriculés en Australie, en hausse de 21 % depuis 2019. Le pays a fabriqué 25 185 unités en 2024 mais en a importé près de 20 000, dont 95 % provenant d'usines chinoises qui sous-cotent les prix locaux de 8 000 à 12 000 USD. La Chine a vendu 14 365 unités, devenant le quatrième marché national malgré des lacunes infrastructurelles — le Guangdong compte moins de 20 emplacements de camping dédiés. La demande japonaise et sud-coréenne se concentre sur les micro camping-cars basés sur les plateformes Toyota HiAce et Hyundai Staria qui naviguent dans les rues urbaines étroites.

Les acteurs bien établis d'Europe — Trigano, Knaus Tabbert et Hymer — font face à un contexte de consommation prudent : le chiffre d'affaires semestriel de Trigano pour l'exercice 2024/25 a glissé de 5,9 % à 1,56 milliard EUR (1,69 milliard USD). Les zones d'émissions en Allemagne et les prix élevés du diesel pèsent sur l'appétit pour les camping-cars, tandis que le Royaume-Uni digère les frictions tarifaires post-Brexit. Les marchés du sud tels que l'Espagne et le Portugal bénéficient de climats plus doux, maintenant une utilisation hors saison. L'Europe de l'Est représente un potentiel inexploité mais nécessite des investissements dans les terrains de camping et l'accès au financement pour libérer la demande. Collectivement, l'Europe contribue à environ un quart du marché des véhicules de loisirs, bien que la croissance soit en retard par rapport à l'Amérique du Nord et à l'Asie-Pacifique.

Paysage concurrentiel

Thor Industries, Forest River et Winnebago détiennent collectivement une part significative de la production nord-américaine, établissant une structure très concentrée. L'acquisition d'Airxcel par Thor en décembre 2024 pour 462 millions USD sécurise l'approvisionnement propriétaire en systèmes de climatisation et soutient la capture de marges sur le marché de l'après-vente. L'acquisition de Furrion par Lippert Components intègre le savoir-faire en matière d'appareils intelligents, renforçant le pouvoir de négociation des équipementiers. Les entrants chinois exploitent leurs avantages de coûts pour gagner du terrain en Australie et sonder la distribution européenne, poussant les acteurs établis à mettre l'accent sur la qualité de construction, le service aux concessionnaires et l'équité de marque.

Grand Design, désormais une division de Winnebago, a forcé des extensions de durée de garantie dans l'ensemble du segment des véhicules tractables après avoir standardisé une couverture structurelle de trois ans. Les services d'abonnement tels que Winnebago Connect et les partenariats haut débit AT&T d'Airstream ouvrent des voies de revenus récurrents qui couvrent la demande cyclique. Les pilotes de vente directe aux consommateurs compriment les marges des concessionnaires, accélérant la consolidation ; environ 10 % des concessions américaines ont fermé ou fusionné en 2024. La conformité réglementaire reste une barrière à l'entrée, car le respect des normes fédérales de sécurité des véhicules à moteur nécessite des budgets d'ingénierie importants, mais l'absence de règles strictes sur les émissions pour les véhicules de loisirs reporte une transformation jusqu'à ce que les coûts des batteries baissent davantage.

Les nouveaux entrants sur le marché s'alignent sur les niches d'électrification : Harbinger fournit des châssis électriques à Thor, tandis que Grech cible les acheteurs premium de classe B avec des fourgonnettes alimentées par des batteries lithium-ion. Les plateformes entre particuliers telles qu'Outdoorsy opèrent des modèles légers en actifs qui perturbent les chaînes de location traditionnelles sans supporter de risque d'inventaire. L'orientation stratégique en 2026 se concentre sur l'intégration verticale, les plateformes de véhicules connectés et les modèles de vente au détail flexibles qui combinent la configuration en ligne avec le service en magasin, positionnant les grands acteurs pour défendre leurs parts alors que le marché des véhicules de loisirs arrive à maturité.

Leaders du secteur des véhicules de loisirs

Thor Industries Inc.

Forest River Inc.

Winnebago Industries Inc.

REV Group Inc.

Trigano SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Winnebago, fabricant de véhicules de loisirs avec plus de 60 ans d'expérience, a lancé le Thrive, une caravane de voyage légère axée sur le confort et le design moderne.

- Septembre 2024 : THOR a dévoilé un autocar de classe A hybride sur le châssis électrique de Harbinger avec une autonomie de 800 km et un calendrier de livraison en 2025.

Portée du rapport sur le marché mondial des véhicules de loisirs

Les véhicules de loisirs sont le plus souvent utilisés comme hébergement temporaire lors de voyages. Cependant, certaines personnes les utilisent comme résidence principale en raison d'avantages tels que des unités facilement remorquables, une faible consommation de carburant, des coûts d'entretien et d'assurance réduits, et une valeur de dépréciation plus faible.

Le rapport sur le marché des véhicules de loisirs est segmenté par type (véhicules de loisirs tractables et camping-cars), application (usage domestique/personnel et commercial (flottes de location, bureaux mobiles, événements)), propulsion (moteur à combustion interne, hybride et véhicules de loisirs électriques à batterie), catégorie de longueur (moins de 6 mètres, 6 à 9 mètres et plus de 9 mètres) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Véhicules de loisirs tractables | Caravanes de voyage |

| Remorques à sellette | |

| Caravanes pliantes | |

| Camping-cars sur plateau de camion | |

| Camping-cars | Classe A |

| Classe B (fourgonnettes aménagées) | |

| Classe C |

| Usage domestique/personnel |

| Commercial (flottes de location, bureaux mobiles, événements) |

| Moteur à combustion interne (MCI) |

| Hybride |

| Véhicules de loisirs électriques à batterie |

| Moins de 6 mètres |

| 6 à 9 mètres |

| Plus de 9 mètres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Kenya | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Véhicules de loisirs tractables | Caravanes de voyage |

| Remorques à sellette | ||

| Caravanes pliantes | ||

| Camping-cars sur plateau de camion | ||

| Camping-cars | Classe A | |

| Classe B (fourgonnettes aménagées) | ||

| Classe C | ||

| Par application | Usage domestique/personnel | |

| Commercial (flottes de location, bureaux mobiles, événements) | ||

| Par propulsion | Moteur à combustion interne (MCI) | |

| Hybride | ||

| Véhicules de loisirs électriques à batterie | ||

| Par catégorie de longueur | Moins de 6 mètres | |

| 6 à 9 mètres | ||

| Plus de 9 mètres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Kenya | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des véhicules de loisirs ?

Le marché des véhicules de loisirs s'élève à 35,66 milliards USD en 2026 et devrait atteindre 52,74 milliards USD d'ici 2031.

À quelle vitesse le marché des véhicules de loisirs croît-il ?

Le marché devrait se développer à un TCAC de 8,14 % entre 2026 et 2031.

Pourquoi les véhicules de loisirs compacts gagnent-ils en popularité ?

Les modèles de moins de 6 mètres s'adaptent aux places de stationnement standard, respectent les restrictions de longueur urbaines et séduisent les acheteurs primo-accédants à la recherche d'options maniables.

Quelle est l'importance de l'électrification pour la demande future de véhicules de loisirs ?

Les modèles électriques à batterie et hybrides devraient croître à un TCAC de 23,24 % à mesure que les réglementations se resserrent et que les réseaux de recharge s'étendent.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 9,54 %, soutenu par la hausse des revenus disponibles et le développement rapide des infrastructures.

Dernière mise à jour de la page le: