Taille et part du marché des véhicules tout terrain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

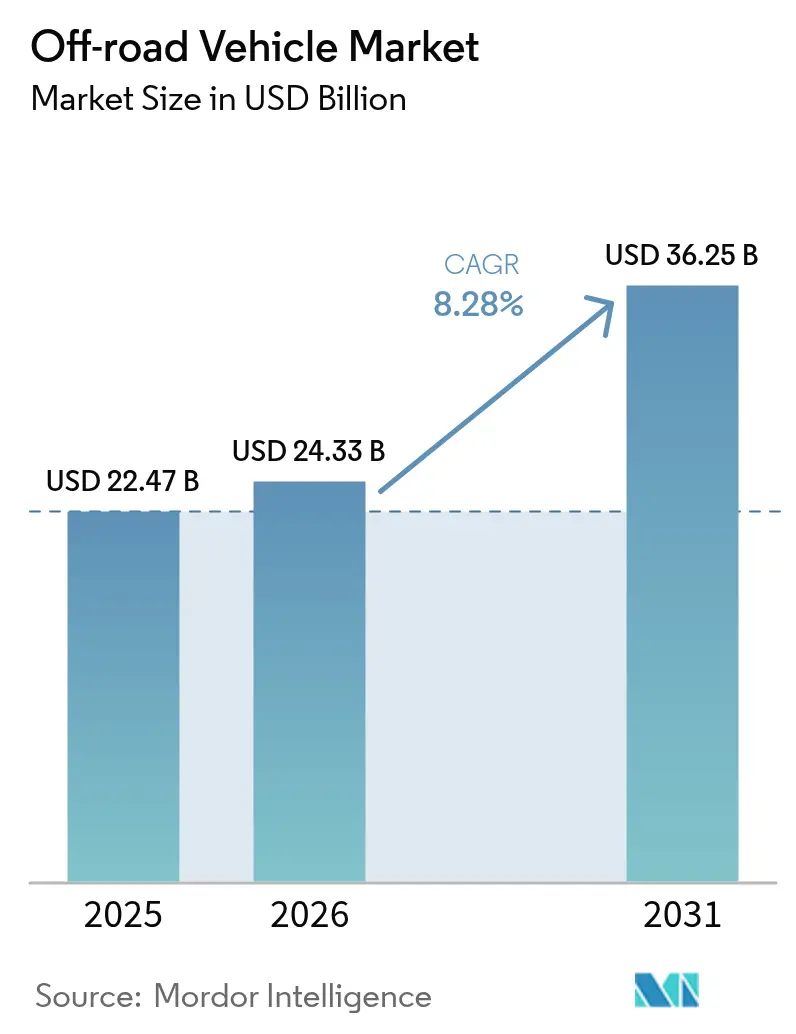

| Taille du Marché (2026) | 24.33 Milliards de dollars |

| Taille du Marché (2031) | 36.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.28% CAGR |

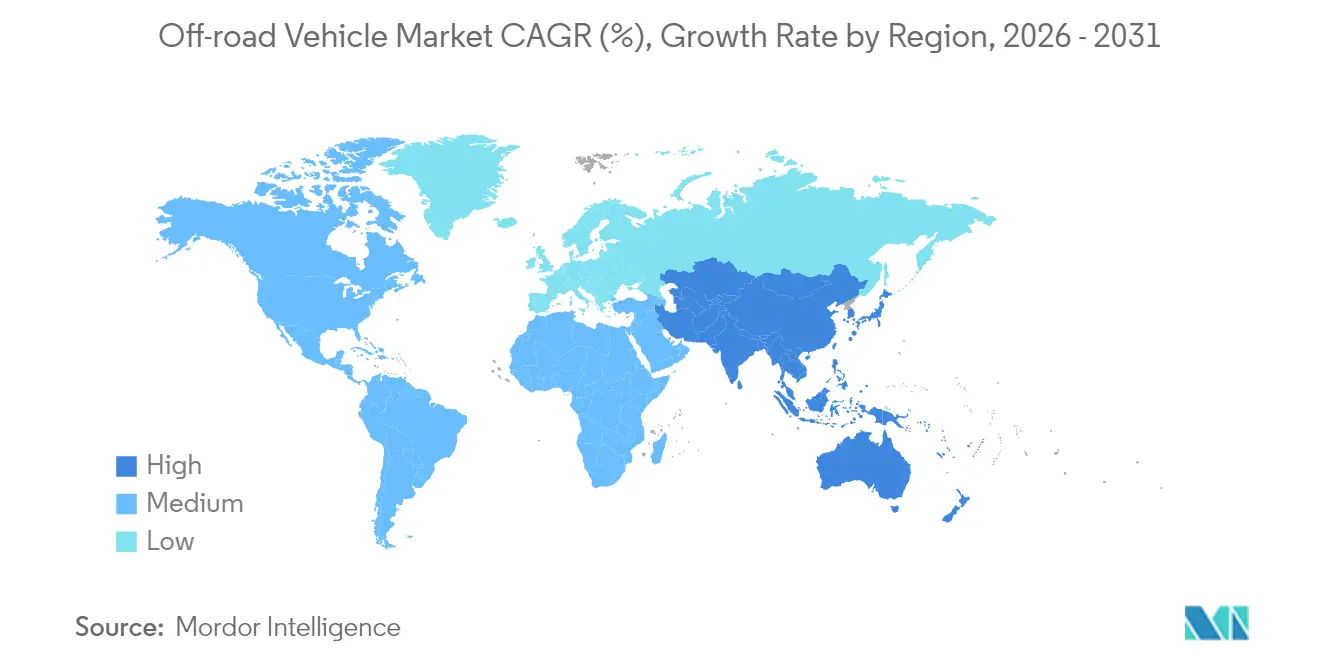

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

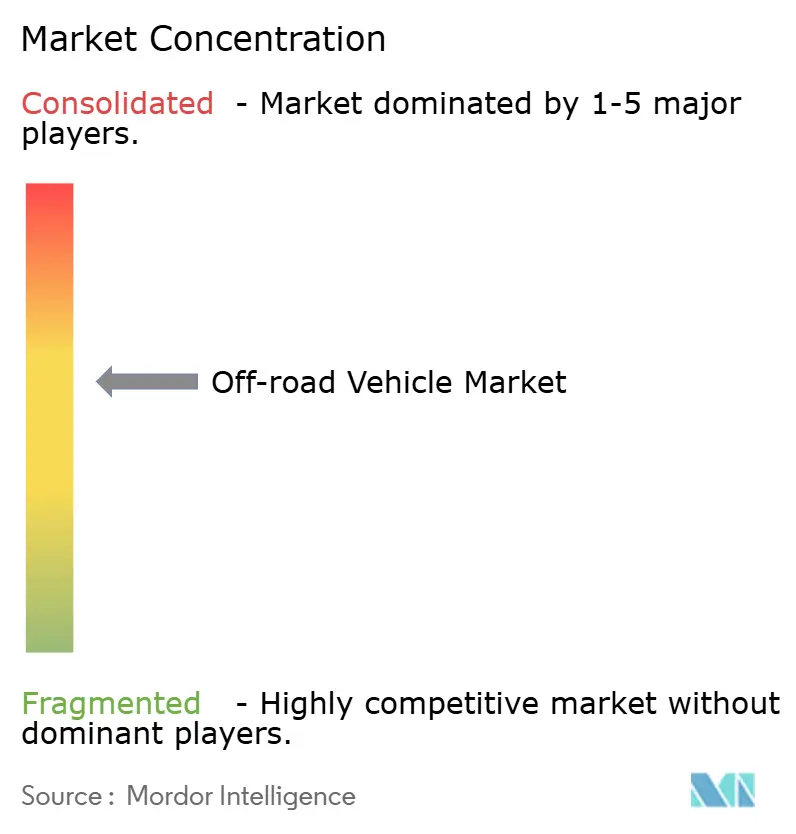

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules tout terrain par Mordor Intelligence

La taille du marché des véhicules tout terrain est estimée à 24,33 milliards USD en 2026, en progression par rapport à la valeur de 2025 établie à 22,47 milliards USD, avec des projections pour 2031 affichant 36,25 milliards USD, progressant à un TCAC de 8,28 % sur la période 2026-2031. Cette croissance résulte d'une convergence de facteurs : hausse de la participation aux loisirs de plein air, électrification accélérée et expansion des applications utilitaires qui continuent de compenser les fluctuations cycliques des revenus chez les principaux fabricants. Le développement des financements dédiés aux infrastructures de pistes, l'adoption de l'agriculture de précision et les programmes de modernisation de la mobilité militaire élargissent davantage les bassins de demande, tandis que la convergence technologique autour de la direction assistée électronique (EPS), de la télématique et des systèmes de suspension avancés renforce les propositions de valeur pour les acheteurs grand public et professionnels. Même face aux contractions de chiffre d'affaires enregistrées par les principaux fournisseurs en 2024, le marché des véhicules tout terrain fait preuve de résilience grâce à la diversification vers des variantes électriques, des contrats de défense spécialisés et des services de connectivité par abonnement qui consolident les flux de revenus à long terme.

Principaux enseignements du rapport

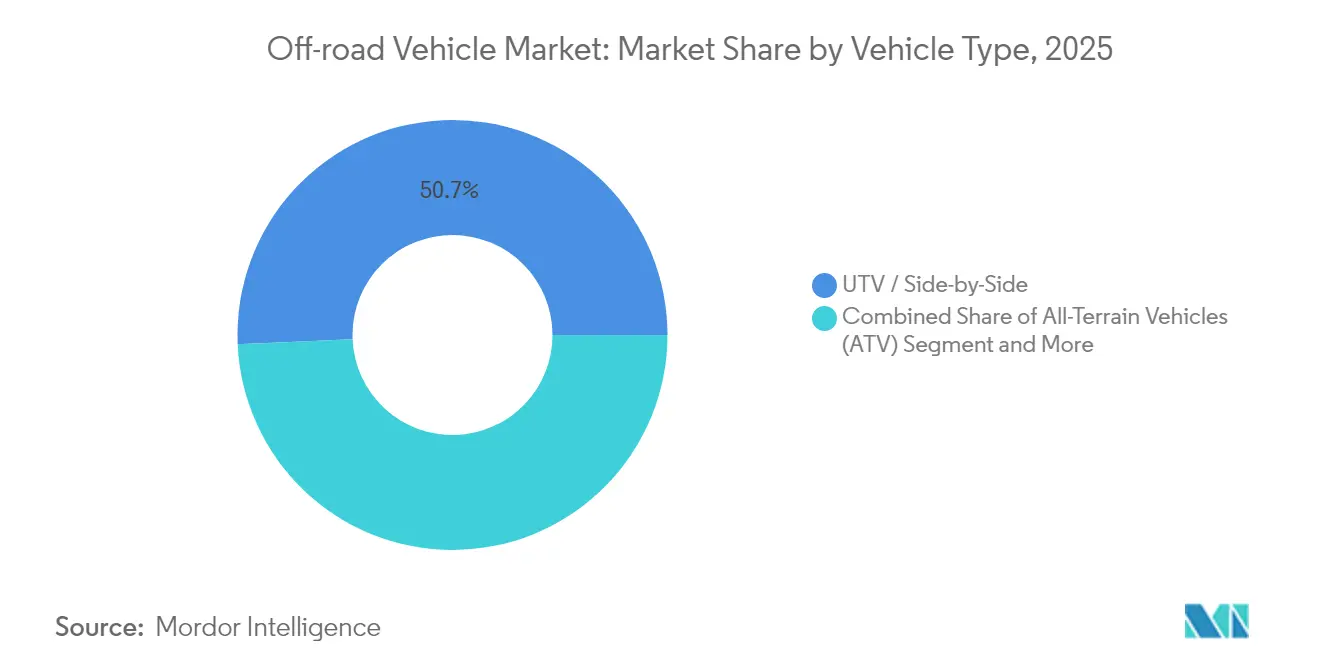

- Par type de véhicule, les UTV/Side-by-Sides ont dominé avec 50,68 % de la part du marché des véhicules tout terrain en 2025 ; les UTV électriques devraient progresser à un TCAC de 8,32 % d'ici 2031.

- Par application, les sports et loisirs représentaient 41,05 % de la taille du marché des véhicules tout terrain en 2025, tandis que la demande militaire et des forces de l'ordre s'accroît à un TCAC de 8,35 % jusqu'en 2031.

- Par type de propulsion, les moteurs à combustion interne conventionnels ont conservé 83,05 % de la part de la taille du marché des véhicules tout terrain en 2025, mais les modèles à batterie électrique afficheront le TCAC le plus élevé, soit 8,30 %, d'ici 2031.

- Par cylindrée moteur, la tranche 400-800 cm³ détenait 44,78 % de la part du marché des véhicules tout terrain en 2025 ; les moteurs de plus de 800 cm³ sont positionnés pour un TCAC de 8,37 % jusqu'en 2031.

- Par puissance moteur, la tranche 50-100 kW représentait 38,29 % de la taille du marché des véhicules tout terrain en 2025, tandis que les unités dépassant 100 kW devraient enregistrer un TCAC de 8,44 % d'ici 2031.

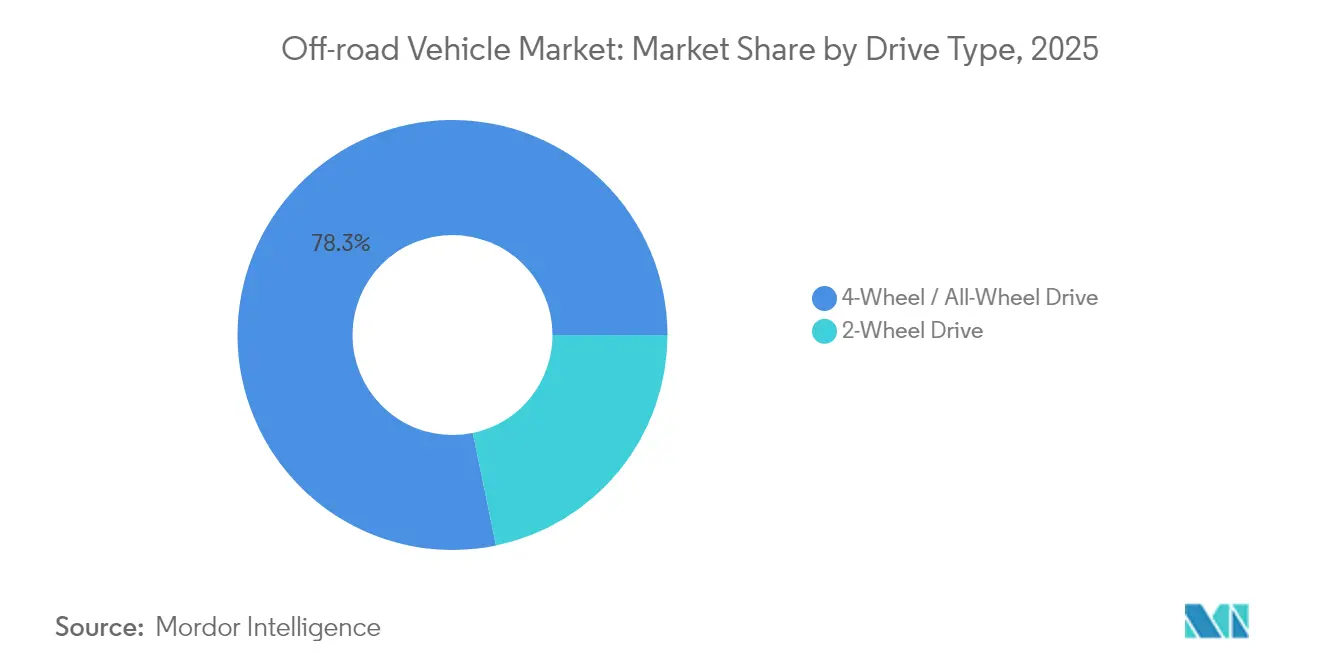

- Par type de transmission, les solutions à transmission intégrale contrôlaient 78,25 % de la part du marché des véhicules tout terrain en 2025 et devraient progresser à un TCAC de 8,40 % jusqu'en 2031.

- Par capacité d'accueil, les configurations à deux places représentaient 51,72 % de la taille du marché des véhicules tout terrain en 2025 ; les plateformes de trois passagers et plus se développeront à un TCAC de 8,47 % d'ici 2031.

- Par géographie, l'Amérique du Nord représentait 37,84 % de la taille du marché des véhicules tout terrain en 2025 ; l'Asie-Pacifique progressera à un TCAC de 8,42 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des véhicules tout-terrain*

| Moteur de croissance | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor du tourisme récréatif de plein air | +1.2% | Mondial, plus marqué en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Acquisition tactique de VTT/UTV | +1.1% | Mondial, accent sur les régions OTAN et Asie-Pacifique | Moyen terme (2-4 ans) |

| Mécanisation rapide des exploitations agricoles de taille moyenne | +0.9% | Mondial, concentré en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Adoption de la direction assistée électronique avancée et de la télématique | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Demande de VTT électriques à faible bruit | +0.4% | Mondial, concentré dans les pôles de production médiatique | Court terme (≤ 2 ans) |

| Subventions nordiques à l'entretien des pistes | +0.3% | Pays nordiques, avec des retombées en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du tourisme récréatif de plein air

Les loisirs de plein air ont contribué 1 200 milliards USD au PIB des États-Unis en 2024, soit l'équivalent de 2,3 % de la production nationale et soutenant de nombreux emplois. La participation a augmenté, stimulant les achats de VTT et d'UTV pour la randonnée sur piste et l'overlanding. En 2024, la moto et la pratique du VTT ont généré une part importante de la valeur ajoutée économique, soulignant une demande soutenue sur le marché des véhicules tout terrain. Les programmes de subventions étatiques amplifient cet effet : le Fonds de loisirs de plein air du Colorado a distribué un montant considérable à des projets d'accès, tandis que les subventions de contrepartie de l'Oregon ont soutenu des clusters de fabrication en milieu rural. Les réseaux de pistes génèrent de puissants effets d'entraînement ; le réseau de motoneige du Minnesota génère des revenus touristiques annuels significatifs, renforçant l'effet multiplicateur du secteur sur les économies locales et stabilisant les ventes saisonnières de véhicules.

Acquisition tactique de VTT/UTV par les forces de défense

Les agences de défense recherchent des moyens de mobilité légère pour la surveillance des frontières, les opérations spéciales et la logistique en terrain difficile. L'appel d'offres à venir de l'Inde pour la frontière nord spécifie la capacité d'élingage par hélicoptère, des configurations à quatre places et des options de navigation autonome pour maximiser la flexibilité tactique. Le programme européen FAMOUS, coordonné par la Finlande, se concentre sur l'opérabilité en Arctique avec des véhicules tolérant un démarrage à –46 °C et une fonctionnalité amphibie pour les périodes de dégel. Les États-Unis allouent chaque année un certain montant à l'acquisition de véhicules de combat ultra-légers avec des plafonds de masse en ordre de marche de 4 500 livres et des exigences d'autonomie de 250 miles. Cette dynamique multi-programme encourage les fournisseurs à développer des châssis modulaires acceptant des kits de blindage, des capteurs anti-drones et des groupes motopropulseurs hybrides, renforçant les carnets de commandes malgré les fluctuations cycliques sur le marché civil.

Mécanisation rapide des exploitations agricoles de taille moyenne

Les exploitations agricoles de taille moyenne adoptent de plus en plus les VTT utilitaires et les UTV pour combler les lacunes en main-d'œuvre et améliorer l'efficacité sur le terrain. Les modules de direction GPS cinématique en temps réel s'adaptent désormais aux plateformes de 250 à 500 cm³, permettant une précision au centimètre près pour les semis et les pulvérisations, autrefois réservée aux grands tracteurs. Les écosystèmes d'accessoires se sont multipliés, avec des mini-herses, des aérateurs et des pulvérisateurs élargissant l'enveloppe fonctionnelle des moteurs à cylindrée intermédiaire. À mesure que les plateformes d'agriculture de précision intègrent la télématique, les gestionnaires d'exploitations bénéficient de diagnostics à distance et d'analyses d'utilisation, prolongeant les cycles de vie des actifs et réduisant le coût total de possession. Cette tendance est particulièrement prononcée en Inde, au Brésil et en Thaïlande, où la fragmentation des terres rend les véhicules compacts plus économiques que les engins de grande taille.

Adoption de la direction assistée électronique avancée et de la télématique

Les systèmes de direction électrique numérique de nouvelle génération intègrent des capteurs de couple électroniques et des moteurs sans balais qui réduisent la fatigue du conducteur tout en permettant un ressenti de direction programmable selon les modes de terrain. Les conceptions électro-hydrauliques remplacent les liaisons hydrauliques encombrantes par un câblage léger, réduisant l'effort de direction jusqu'aux deux cinquièmes et diminuant le bruit de la cabine pour améliorer le confort lors des longues sorties. Les avancées parallèles en télématique s'inspirent du transport routier longue distance : la connectivité par bus CAN fournit des tableaux de bord de performance en temps réel, des alertes de maintenance prédictive et du géofencing pour les opérateurs de flottes. Les équipementiers intègrent déjà l'évitement de collision par radar et le freinage d'urgence automatique, alignant les normes de sécurité tout terrain sur les exigences commerciales routières et élargissant l'acceptation auprès des acheteurs institutionnels tels que les services publics d'énergie et les services d'urgence.

Analyse de l'impact des freins sur le marché des véhicules tout-terrain*

| Frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts initiaux et coûts de cycle de vie élevés | -1.1% | Mondial, plus prononcé dans les marchés émergents | Long terme (≥ 4 ans) |

| Pénurie dans la chaîne d'approvisionnement en lithium | -0.9% | Mondial, aiguë dans les régions dépendantes des batteries | Moyen terme (2-4 ans) |

| Réglementations croissantes liées aux accidents | -0.8% | Mondial, les plus strictes dans l'UE et les marchés développés | Court terme (≤ 2 ans) |

| Interdictions d'utilisation dans les zones protégées | -0.6% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie dans la chaîne d'approvisionnement en lithium pour les groupes motopropulseurs électriques

La Chine raffine actuellement plus des trois cinquièmes du lithium mondial et fabrique les quatre cinquièmes des batteries, créant une exposition pour les équipementiers mondiaux à mesure que la demande augmente. Les États-Unis ont alloué des fonds dans le cadre de la loi sur la réduction de l'inflation pour le traitement domestique, mais les obstacles réglementaires et les préoccupations des communautés retardent l'ouverture des mines. Les startups d'extraction électrochimique promettent des solutions à moindre impact environnemental mais restent à un stade précommercial. Jusqu'à ce qu'une offre diversifiée se matérialise, les prix des batteries pourraient rester volatils, freinant la parité de coût total qui accélère l'adoption des VTT électriques, en particulier dans les marchés en développement sensibles aux prix.

Réglementations croissantes liées aux accidents et limitations de vitesse

Après une série d'accidents médiatisés, les autorités de réglementation du monde entier ont imposé des limiteurs de vitesse plus stricts, révisé les normes relatives aux casques et rendu obligatoire la formation à la sécurité des conducteurs. L'Union européenne a simultanément imposé des plafonds d'émissions de niveau V sur les moteurs non routiers, exigeant des systèmes de post-traitement coûteux dans les segments au-dessus de 19 kW. Les règles de flottes propres avancées de la Californie introduisent des phases de mise en conformité transitoires obligeant les flottes de concessionnaires à proposer des options zéro émission, compliquant la gestion des stocks pour les équipementiers. Le respect de réglementations régionales diverses alourdit les coûts d'homologation et allonge les cycles de développement, freinant temporairement les lancements de nouveaux modèles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des véhicules tout-terrain

Par type de véhicule :

leadership des UTV avec une dynamique électriqueLes UTV et side-by-sides ont capturé 50,68 % de la part du marché des véhicules tout terrain en 2025 en combinant capacité passagers, utilité cargo et sophistication de la suspension. Le segment a atteint un niveau robuste de taille de marché des véhicules tout terrain, porté par des commandes dans les secteurs des loisirs, de l'agriculture et de la défense. Les dérivés UTV électriques affichent désormais la croissance la plus rapide avec un TCAC de 8,32 %, les équipementiers introduisant des blocs-batteries de 15 kWh offrant une vitesse maximale de 80 km/h et des cycles de recharge inférieurs à 3 heures.

La demande de véhicules tout terrain (VTT) reste soutenue dans les régions soumises à des restrictions strictes de largeur favorisant les châssis plus étroits. En revanche, la demande de niche pour les plateformes amphibies et les motoneiges persiste là où les extrêmes climatiques prévalent. La différenciation concurrentielle repose sur la suspension réglable, l'architecture à valve active DYNAMIX de Polaris et la numérisation de l'habitacle grâce aux systèmes de commande de conduite à écran tactile. Le portefeuille de types de véhicules équilibre donc les volumes ICE traditionnels avec les vecteurs de croissance électrique émergents, permettant aux équipementiers de se couvrir contre l'incertitude propulsive.

Par application :

domination des loisirs dans un contexte de montée en puissance militaireLes sports et loisirs représentent 41,05 % du marché des véhicules tout terrain en 2025, bénéficiant d'une participation record sur les pistes alors que des millions d'Américains s'aventurent en plein air. La demande militaire et des forces de l'ordre s'intensifiera à un TCAC de 8,35 % à mesure que les agences d'approvisionnement recherchent une mobilité tactique légère avec compatibilité d'élingage par hélicoptère et modes de veille silencieuse hybride.

L'agriculture et la sylviculture absorbent les UTV à cylindrée intermédiaire équipés d'outils entraînés par prise de force, tandis que les entreprises de construction réquisitionnent des unités à haute capacité de charge pour la logistique de chantier à distance. Les concepts touristiques émergents tels que les expéditions d'overlanding guidées élargissent encore les cas d'utilisation commerciale. La polyvalence multi-rôle soutient donc les volumes de base même lorsque les dépenses discrétionnaires des consommateurs fléchissent.

Par type de propulsion :

le moteur à combustion interne maintient sa position, l'électrique gagne du terrainLes moteurs à combustion interne représentaient 83,05 % de la part du marché des véhicules tout terrain en 2025, soutenus par une infrastructure de ravitaillement omniprésente et des chaînes d'approvisionnement matures. Les modèles à batterie électrique enregistrent cependant la plus forte croissance avec un TCAC de 8,30 %, reflétant les incitations réglementaires et la baisse des coûts des cellules.

Les concepts hybrides à prolongateur d'autonomie apaisent l'anxiété des clients en associant des blocs de 10 kWh à des générateurs compacts, prolongeant l'autonomie sans compromettre le couple à basse vitesse. Les prototypes à pile à combustible à hydrogène restent des projets de recherche et développement, mais signalent des voies pour les flottes de sauvetage lourdes nécessitant un ravitaillement rapide par temps froid. La diversification des propulsions atténue les risques réglementaires tout en invitant de nouveaux écosystèmes de fournisseurs autour de la location et du recyclage de batteries.

Par cylindrée moteur :

point idéal en milieu de gamme, croissance du haut de gammeLes moteurs de 400 cm³ à 800 cm³ représentaient 44,78 % de la part du marché des véhicules tout terrain en 2025, appréciés pour leur équilibre couple/poids adapté aux usages mixtes récréatifs et utilitaires. Les unités de plus de 800 cm³ affichent la plus forte croissance avec un TCAC de 8,37 % jusqu'en 2031, portées par les passionnés de performance et les opérateurs commerciaux transportant des charges plus lourdes ou remorquant des niveleuses de piste.

Les machines de moins de 400 cm³ préservent l'accessibilité pour les débutants, soutenant le débit des canaux pour les concessionnaires et cultivant de nouvelles cohortes de conducteurs. La hiérarchie des cylindrées est progressivement perturbée par les groupes motopropulseurs électriques mesurés en kilowatts plutôt qu'en centimètres cubes, obligeant les équipementiers à reformuler leurs récits marketing autour des courbes de couple et des capacités de batteries modulaires.

Par puissance moteur :

la premiumisation stimule la demande à haute puissance en kWLes plateformes dans la tranche 50-100 kW représentaient 38,29 % de la taille du marché des véhicules tout terrain en 2025, répondant adéquatement à la plupart des besoins des consommateurs en matière d'aventure et d'usage commercial léger. Les véhicules délivrant plus de 100 kW affichent un TCAC de 8,44 %, soutenus par des acheteurs aisés privilégiant l'accélération, la capacité en côte et l'alimentation des accessoires pour les treuils ou les habitacles climatisés.

Les offres en dessous de 50 kW restent essentielles pour la formation des jeunes, les flottes de location et les utilisateurs ruraux sensibles aux coûts. Les transmissions électriques permettent des modes de puissance sélectionnables qui permettent aux propriétaires de réduire la puissance pour les conducteurs novices, élargissant l'accessibilité des ménages et améliorant la valeur de revente en s'adaptant à différents niveaux de compétence.

Par type de transmission :

domination de la transmission intégrale renforcée par le vectoring de couple électroniqueLes systèmes à transmission intégrale et à 4 roues motrices détenaient 78,25 % de la part du marché des véhicules tout terrain en 2025, reflétant les attentes des utilisateurs en matière de confiance sur tous les terrains dans la boue, la neige et sur les rochers. Les groupes motopropulseurs de nouvelle génération intègrent des différentiels électroniques à glissement limité et des algorithmes de traction prédictifs qui ajustent la répartition du couple en quelques millisecondes, améliorant la consommation de carburant et l'autonomie des batteries tout en minimisant les dommages causés par le patinage des roues sur les pistes sensibles.

La traction à deux roues persiste dans les champs agricoles plats et les segments à budget contraint, mais perd des parts à mesure que les équipementiers standardisent la traction à 4 roues sélectionnable sur les finitions de milieu de gamme. Grâce à la simplification des composants et aux pièces communes, le coût total de possession à long terme se réduit entre les unités à 2 roues motrices et à 4 roues motrices, garantissant que la transmission intégrale reste le choix par défaut pour les acheteurs polyvalents.

Par capacité d'accueil :

les expériences en groupe propulsent l'adoption des configurations multi-passagersLes unités à deux places ont conservé 51,72 % de la part du marché des véhicules tout terrain en 2025, capitalisant sur les couples et les paires guide-client. Les véhicules configurés pour trois occupants ou plus progressent cependant à un TCAC de 8,47 % en séduisant les familles et les opérateurs touristiques misant sur les expériences partagées.

Les équipementiers se différencient avec des sièges-banquettes modulaires, des plateaux cargo rabattables à plat et des ancrages pour sièges enfants intégrés qui élargissent leur portée démographique. Les habitacles multi-passagers ouvrent des ventes annexes de galeries de toit, d'infodivertissement et d'options de climatisation, augmentant les prix de transaction moyens tout en répartissant les coûts du véhicule sur les aventures en groupe.

Analyse géographique

Marché des véhicules tout-terrain en Amérique du Nord

L'Amérique du Nord a sécurisé 37,84 % de la part de marché des véhicules tout-terrain en 2025, soutenue par la contribution du PIB des loisirs de plein air et par l'étendue des réseaux de sentiers subventionnés par des aides d'État. Les États de la ceinture des neiges ont investi des montants considérables chaque année dans des programmes d'entretien qui ont stimulé les recettes touristiques, tandis que le Wisconsin et l'Alaska ont remboursé 100 % des coûts d'entretien des sentiers éligibles, ancrant une demande stable même lors des ralentissements économiques. Les partenariats de financement chez les concessionnaires, tels que le renouvellement du partenariat de Sheffield Financial avec Polaris, facilitent l'accès au crédit pour les acheteurs et soutiennent la rotation en salle d'exposition. Néanmoins, les restrictions dans les zones de conservation à travers les provinces canadiennes introduisent une complexité opérationnelle, incitant les équipementiers à fournir des groupes motopropulseurs plus silencieux et des moteurs conformes aux normes d'émissions pour satisfaire aux critères d'autorisation.

Marché des véhicules tout-terrain en Asie-Pacifique

L'Asie-Pacifique affiche le TCAC le plus rapide de 8,42 % jusqu'en 2031, alors que les consommateurs de la classe moyenne en cours d'urbanisation adoptent les marques de style de vie en plein air et que les gouvernements financent la connectivité rurale. Les ventes de véhicules tout-terrain en Inde ont connu une croissance considérable, soutenues par le marketing du tourisme d'aventure et les initiatives de mécanisation agricole. Les équipementiers régionaux tels que CFMOTO s'appuient sur des chaînes d'approvisionnement verticalement intégrées pour proposer des prix compétitifs, ce qui leur permet de remporter des contrats à l'exportation et d'atteindre deux cinquièmes de la part de marché mondiale.

Marché des véhicules tout-terrain en Europe

La croissance de l'Europe est plus lente, mais l'impulsion réglementaire s'aligne sur les impératifs d'électrification. Les normes d'émissions de niveau V pour les engins non routiers augmentent les dépenses de recherche et développement consacrées au post-traitement et aux groupes motopropulseurs alternatifs, stimulant indirectement l'innovation dans les concepts hybrides et à pile à combustible. Les nouvelles règles NRMM entrant en vigueur en 2028 fixent des seuils de petites séries à 70 unités, offrant aux jeunes entreprises électriques de niche des voies de certification accessibles. Les pays nordiques déploient des subventions à long terme pour l'entretien des sentiers afin de catalyser le tourisme, un modèle que l'Allemagne et l'Autriche évaluent désormais pour les régions alpines. Par conséquent, bien que les contraintes de conformité freinent les volumes à court terme, la demande à long terme se tournera vers les modèles à faibles émissions, permettant aux fournisseurs européens de récupérer leurs investissements grâce à une tarification premium.

Paysage réglementaire

Aux États-Unis, la Consumer Product Safety Commission (CPSC) encadre la conformité en matière de sécurité des VTT via le 16 CFR Part 1420, qui impose notamment le dépôt et l'approbation préalable d'un plan d'action ATV avant que les unités puissent être importées ou vendues. Une avancée récente notable est la règle finale de la CPSC liant la conformité obligatoire à la norme ANSI/SVIA 1-2023 pour les VTT fabriqués à partir du 1er janvier 2025, ce qui relève le niveau d'exigence pratique en matière de documentation de conception et d'essais de conformité pour les éléments du système d'alimentation et de protection des surfaces chaudes.

L'élaboration de règles de sécurité évolue également pour les véhicules récréatifs hors route et les UTV connexes. La CPSC a prolongé la période de commentaires publics jusqu'au 4 décembre 2024 sur les exigences proposées visant les risques de pénétration de débris, signalant un travail supplémentaire potentiel d'ingénierie et de validation pour les plateformes fermées et semi-fermées. En Europe, l'accès au marché est encadré par les dispositifs européens de réception des véhicules et d'émissions moteur, notamment le règlement (UE) n° 167/2013 relatif à la réception des véhicules agricoles et forestiers et le règlement (UE) 2016/1628 relatif aux émissions des moteurs non routiers, ainsi que des mesures européennes plus récentes telles que le règlement (UE) 2025/14 relatif à la réception et à la surveillance du marché de certaines machines mobiles non routières circulant sur la voie publique. Cela accroît l'importance d'une planification de conformité multi-régimes pour les constructeurs vendant des plateformes à usage mixte.

Analyse de la chaîne de valeur

La chaîne de valeur des véhicules hors route couvre des intrants échelonnés, notamment les groupes motopropulseurs, les batteries, l'électronique, la suspension, les pneus et les châssis fabriqués, suivis de l'assemblage final par les constructeurs et d'une distribution multicanal via les concessionnaires, les équipementiers de flottes et les circuits d'achat public. Des perturbations récentes ont renforcé l'exposition à des fournisseurs concentrés et à une dépendance au niveau des usines : Textron Specialized Vehicles (Arctic Cat) a annoncé la suspension de la production dans ses usines de Thief River Falls et de St. Cloud, dans le Minnesota, au premier semestre 2025, tout en examinant des alternatives stratégiques, illustrant comment les changements de stratégie des constructeurs et les décisions de capacité se propagent auprès des fournisseurs de composants et des flux de stocks des concessionnaires.

Les programmes de défense et de mobilité spécialisée alimentent également la demande dans le même écosystème, ce qui oriente l'approvisionnement vers des fournisseurs d'abord commerciaux et ajoute de nouvelles couches de capacités pilotées par logiciel. Des collaborations telles que celle de Kodiak AI avec General Dynamics Land Systems et le partenariat entre American Rheinmetall et Harbinger Motors (annoncés tous deux en mai 2026) illustrent l'intégration de l'autonomie, de la robotique et des architectures hybrides-électriques sur des plateformes de véhicules robustes. Cela élargit l'ensemble des fournisseurs de capteurs, de calcul et de systèmes de contrôle, tout en accroissant l'importance de l'intégration des systèmes, de la validation et des réseaux de support terrain comme facteurs de différenciation. Cela favorise également des modèles de localisation et de production distribuée pour réduire le risque de source unique et améliorer la maintenabilité et la disponibilité.

Paysage concurrentiel

Le secteur affiche une fragmentation modérée, les cinq premiers acteurs, notamment Polaris, BRP, Yamaha, Honda et Arctic Cat, détenant une part de marché combinée notable sur le marché des véhicules tout terrain. La volatilité des revenus a touché les acteurs établis en 2024 : Polaris a légèrement reculé au cours des dernières années, tandis que BRP a signalé une baisse des ventes d'un cinquième et une chute du revenu net de quatre cinquièmes, reflétant la normalisation des stocks après la demande anticipée liée à la pandémie. Les challengers compétitifs en termes de coûts en provenance de Chine et de Taïwan gagnent du terrain en regroupant des accessoires et en prolongeant les garanties, obligeant les marques historiques à accélérer l'électrification et le déploiement des services connectés[1]"Présentation aux investisseurs T3 2024," BRP Inc., brp.com.

L'investissement technologique différencie les leaders ; Polaris développe sa suspension active DYNAMIX, tandis que BRP intègre l'amortissement adaptatif Smart-Shox pour élargir les écarts de confort de conduite. Yamaha tire parti de son héritage en sport automobile pour introduire des transmissions sans embrayage et des cartographies de gaz commande par câble électronique, améliorant l'accessibilité pour les novices. Les brevets soulignent l'accent mis sur l'innovation : le système de gestion d'énergie de Cummins équilibre la distribution de puissance hybride pour faire fonctionner les treuils et les systèmes de climatisation sans solliciter excessivement les réserves de batterie, séduisant les opérateurs de flottes dans les secteurs des services publics et des mines[2]"Brevet de système de gestion d'énergie et de contrôle des accessoires de véhicule US 12043241 B2," Office des brevets et des marques des États-Unis, uspto.gov .

Les alliances stratégiques se multiplient : Synchrony Financial a renouvelé un accord pluriannuel avec BRP pour fournir des prêts aux particuliers, tandis que Hitachi fournit des unités de contrôle électronique permettant des mises à jour logicielles à distance qui débloquent des modes de performance payants. Ces partenariats font évoluer les modèles de revenus vers des abonnements de services qui lissent la cyclicité des ventes d'unités. Les spécialistes de l'électrique tels que Volcon et Segway Powersports s'adressent à des niches telles que la cinématographie par drone avec des groupes motopropulseurs quasi silencieux, grignotant les marges premium et pressant les acteurs établis à lancer des sous-marques de véhicules électriques ou des coentreprises avec des fabricants de batteries.

Leaders du secteur des véhicules tout terrain

Arctic Cat Inc.

Bombardier Recreational Products Inc.

Honda Motor Co. Ltd

Polaris Inc.

Yamaha Motor Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises du marché des véhicules tout-terrain couvertes dans ce rapport

- Polaris Inc.

- Bombardier Recreational Products Inc. (Can-Am)

- Yamaha Motor Corp.

- Textron Inc. (Arctic Cat)

- Kawasaki Heavy Industries Ltd.

- Suzuki Motor Corp.

- Honda Motor Co. Ltd.

- CFMOTO Powersports Inc.

- Kwang Yang Motor Co. Ltd. (Kymco)

- American LandMaster

- Tracker Off-Road (Bass Pro Shops)

- Kubota Corp. (RTV)

- John Deere (Gator)

- Mahindra & Mahindra Ltd.

- Segway Powersports

- Hisun Motors Corp.

- Linhai Group

- TGB (Taiwan Golden Bee)

- DRR USA

Opportunités de marché et perspectives d'avenir

L'électrification et les services connectés créent un espace clair où les constructeurs peuvent regrouper le matériel avec des capacités de type abonnement pour les flottes et les passionnés, en s'appuyant sur la traction déjà présente dans les écosystèmes EPS, télématique et ride-command pour les plateformes hors route. La réglementation pousse également à la standardisation des bases de sécurité, la CPSC imposant la conformité à la norme ANSI/SVIA 1-2023 pour les VTT fabriqués à partir du 1er janvier 2025. Cette exigence accroît le besoin de renouvellements de modèles conformes et d'offres fournisseurs simplifiant les essais de conformité, la documentation et le support de sécurité après-vente.

Les mêmes investissements opérationnels et de distribution indiquent où la capacité et la couverture du marché s'étendent autour des usages de sports motorisés et hors route. BRP a inauguré son plus grand centre mondial de distribution et de logistique à Saint-Philippe, au Québec (plus de 950 000 pieds carrés), renforçant la disponibilité des pièces et la performance de livraison, ce qui est particulièrement pertinent pour les produits saisonniers et les flottes à forte utilisation. Du côté industriel et utilitaire de la mobilité hors route, la diversification manufacturière dans les régions en croissance stimule également la demande de véhicules de soutien capables de rouler hors route et de composants : SANY a lancé les premières unités de son usine de Campinas, au Brésil (350 000 mètres carrés, capacité annuelle de 3 500 unités) et LiuGong a agrandi son usine de Pithampur en Inde, doublant sa capacité de 3 250 à 7 500 machines. Ensemble, ces expansions renforcent la demande de pneus robustes, d'électronique et de réseaux de service, ce qui soutient également les UTV utilisés dans la construction, l'exploitation minière et la logistique de sites isolés.

Développements récents du secteur sur le marché des véhicules tout-terrain

- Février 2026 : Polaris a présenté sa gamme de motoneiges 2027, élargissant les fonctionnalités d'assistance au pilote et d'utilisabilité aux côtés de l'écosystème technologique RIDE COMMAND. Cette sortie renforce l'accent mis par les constructeurs sur les expériences activées par logiciel et la connectivité comme levier de différenciation des plateformes hors route haut de gamme et de soutien aux revenus de service récurrents.

- Avril 2025 : Sheffield Financial et Polaris Inc. ont prolongé leur partenariat de financement au détail, en ajoutant des outils de préqualification des concessionnaires améliorés pour accélérer les approbations sur les produits Polaris neufs et d'occasion. Des décisions de crédit plus rapides et des flux de travail des concessionnaires plus fluides aident à protéger la conversion des ventes au détail lorsque les dépenses discrétionnaires et les stocks fluctuent.

- Janvier 2024 : La Consumer Product Safety Commission des États-Unis a finalisé une règle établissant le 1er janvier 2025 comme date d'entrée en vigueur de la conformité obligatoire à la norme ANSI/SVIA 1-2023 pour les VTT fabriqués à partir de cette date. Cette règle relève les exigences de conformité et de validation pour les constructeurs et importateurs, influençant le calendrier des mises à jour de produits et les processus de documentation.

Marché des véhicules tout-terrain Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette méthodologie, le marché des véhicules hors route comprend les véhicules motorisés conçus spécifiquement pour fonctionner en dehors des routes pavées, et sa taille est mesurée par la valeur des ventes de véhicules neufs dans les principales régions mondiales.

Exclusions du périmètre : il exclut les véhicules de tourisme routiers classiques, les tracteurs agricoles et les engins de construction ou d'exploitation minière lourds qui ne sont pas vendus comme véhicules récréatifs ou utilitaires hors route.

Aperçu de la segmentation

- Par type de véhicule

- Véhicules tout terrain (VTT)

- Véhicules utilitaires polyvalents (UTV) / Side-by-Sides

- Motos tout terrain / motocross

- Motoneiges

- Véhicules tout terrain amphibies et spécialisés

- Par application

- Sports et loisirs

- Agriculture et sylviculture

- Industrie et construction

- Militaire et forces de l'ordre

- Autres usages commerciaux (tourisme, recherche et sauvetage)

- Par type de propulsion

- Combustion interne (essence / diesel)

- Hybride

- Batterie électrique

- Pile à combustible à hydrogène

- Par cylindrée moteur (cm³)

- Moins de 400 cm³

- 400 – 800 cm³

- Plus de 800 cm³

- Par puissance moteur (kW)

- Moins de 50 kW

- 50 – 100 kW

- Plus de 100 kW

- Par type de transmission

- Traction à 2 roues

- Traction à 4 roues / transmission intégrale

- Par capacité d'accueil

- 1 conducteur

- 2 places

- 3 passagers ou plus

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour construire la structure initiale du modèle et établir des signaux de demande et d'offre réalistes pouvant être vérifiés ultérieurement. Nous examinons des statistiques publiques et des références techniques telles que les données manufacturières et commerciales du US Census Bureau, les séries d'importations et d'exportations UN Comtrade, les indices d'inflation du US Bureau of Labor Statistics, et les mises à jour de l'Agence internationale de l'énergie sur les groupes motopropulseurs alternatifs.

Parallèlement, des sources telles que les rapports annuels d'entreprises, les présentations aux investisseurs, les publications des régulateurs et des agences de sécurité, et les communiqués des associations de sports motorisés nous aident à comprendre le mix produit et l'orientation des prix. Lorsque nécessaire, des abonnements payants pour les données financières et de veille des entreprises, les registres d'importation et d'exportation au niveau des expéditions, et les bases de données de brevets sont utilisés pour vérifier l'activité produit et l'évolution géographique de la production. Ces sources ne sont pas exhaustives, et des documents publics supplémentaires ont été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce qui est réellement acheté et à quels niveaux de prix, en particulier lorsque le marché comprend les VTT, les UTV (côte-à-côte), les motos hors route, les motoneiges et les formats spécialisés. Nous nous entretenons avec un ensemble de fabricants, de distributeurs, de concessionnaires, d'acheteurs de flottes et d'acteurs de l'écosystème de service en Asie-Pacifique, en EMEA et sur le continent américain. Les contributions des répondants sont utilisées pour valider les hypothèses de pénétration, suivre les évolutions du mix produit et vérifier les changements de demande à court terme.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 35 % | Cadres dirigeants : 14 % | Asie-Pacifique : 41 % |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 36 % |

| Acteurs de plus petite taille : 22 % | Managers : 55 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une reconstruction descendante qui relie la demande de véhicules à la participation aux sports motorisés et aux cycles de remplacement, appuyée par les flux de production et de commerce lorsque ces signaux sont visibles dans les séries publiques. Les totaux sont ensuite vérifiés à l'aide d'approximations ascendantes sélectives, telles que la tarification échantillonnée au niveau des modèles multipliée par des volumes d'unités estimés issus de vérifications de canaux, ainsi que les retours des concessionnaires sur les évolutions du mix.

Le modèle est guidé par des données pratiques telles que le mix VTT contre UTV, l'évolution du prix de vente moyen par tranche de cylindrée, et la part des véhicules à 4 roues motrices ou à transmission intégrale dans les usages professionnels. Nous suivons également les tendances de configuration des sièges pour les côte-à-côte et le rythme d'adoption des variantes électriques et hybrides dans les contextes de loisirs et d'utilitaires. Pour les prévisions, une analyse de scénarios est utilisée afin que la demande puisse être testée selon différentes hypothèses de dépenses discrétionnaires, de sensibilité aux taux d'intérêt pour les achats financés, et de soutien politique aux groupes motopropulseurs à faibles émissions. Lorsque certains pays manquent d'indicateurs cohérents en matière d'unités ou de commerce, nous traitons les lacunes via des marchés de référence présentant des niveaux de revenu et des schémas d'utilisation similaires, puis nous revérifions les résultats lors des entretiens avant de finaliser.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications croisées répétées entre les résultats du modèle et des signaux de marché indépendants, notamment l'orientation commerciale, la tarification ajustée à l'inflation, et les changements dans les lancements de produits pouvant modifier le mix. Si une région présente une hausse inhabituelle, nous examinons les effets de change, les comportements de stockage ponctuels et les erreurs d'hypothèses potentielles, puis corrigeons après une seconde révision par un analyste.

Nous actualisons l'étude chaque année. Des mises à jour intermédiaires sont déclenchées lorsqu'un événement significatif modifie les perspectives de demande ou d'offre (par exemple, un changement de politique affectant les groupes motopropulseurs ou une fluctuation soudaine des prix). Avant la livraison, les dernières publications publiques sont revérifiées et une passe finale est effectuée afin que les clients reçoivent une vue actualisée alignée sur le périmètre et les hypothèses énoncés.

Taille du marché des véhicules hors route de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les véhicules hors route ne concordent pas toujours, car le périmètre et l'année de base utilisée peuvent varier d'une source à l'autre. Les différences proviennent également de la manière dont la tarification est traitée, dont les types de véhicules sont regroupés, et de la fréquence à laquelle les hypothèses sont actualisées lorsque les signaux de demande évoluent.

Certaines estimations se concentrent uniquement sur les unités VTT et côte-à-côte, ou mettent l'accent sur un usage plus restreint comme les loisirs, en laissant de côté plusieurs formats spécialisés. L'écart s'élargit également lorsqu'une progression agressive des prix est supposée sur la période de prévision, ou lorsque la conversion de devises utilise un taux d'une seule année sans vérifier l'inflation et les changements de mix.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 24,33 milliards USD (2026) | |

| Éditeur sectoriel A | 23,60 milliards USD (2025) | Utilise une année de base différente et un ensemble de produits couramment résumé autour des catégories VTT, UTV, motoneige et moto hors route, ce qui peut modifier les totaux lorsque les VHR spécialisés et les répartitions de configuration ne sont pas répercutés dans le dimensionnement. |

| Éditeur sectoriel B | 12,10 milliards USD (2025) | Limite la couverture aux formats VTT et côte-à-côte, ce qui exclut d'autres classes de véhicules hors route apportant une valeur significative dans les régions à forte utilisation de motos et de motoneiges. |

Le tableau montre que le choix de l'année et la couverture des catégories sont les principaux facteurs de l'écart, et que les hypothèses de tarification et de mix expliquent généralement le reste. Certains totaux publiés s'arrêtent aux VTT et côte-à-côte, alors que Mordor Intelligence comptabilise les motos hors route, les motoneiges et les VHR spécialisés uniquement lorsqu'ils répondent à la même intention d'usage hors route et à la même définition de ventes de véhicules neufs utilisée dans toutes les régions.

Questions clés auxquelles répond le rapport

Quel taux de croissance est attendu pour la demande de véhicules tout terrain jusqu'en 2031 ?

Le chiffre d'affaires par unité devrait progresser à un TCAC de 8,28 %, portant la valeur mondiale de 24,33 milliards USD en 2026 à 36,25 milliards USD d'ici 2031.

Quelle catégorie de véhicules domine actuellement les ventes mondiales ?

Les UTV/Side-by-Sides détiennent 50,68 % du volume 2025 grâce à leur combinaison de capacité passagers et d'utilité cargo.

À quelle vitesse les modèles tout terrain électriques se développent-ils ?

Les variantes à batterie électrique surpasseront l'ensemble du marché avec un TCAC de 8,30 % jusqu'en 2031, soutenues par la réglementation et la baisse des coûts des batteries.

Pourquoi l'Asie-Pacifique est-elle la région en expansion la plus rapide ?

La hausse du revenu disponible, la promotion du tourisme d'aventure et la mécanisation agricole stimulent les ventes en Asie-Pacifique, produisant un TCAC de 8,42 % jusqu'en 2031.

Quels facteurs exercent une pression sur les fournisseurs de moteurs traditionnels ?

Les règles d'émissions de niveau V, les contraintes d'approvisionnement en lithium et l'élargissement des réglementations de sécurité alourdissent tous les coûts de conformité et accélèrent la diversification des propulsions.

Dernière mise à jour de la page le: