Taille et part du marché des voiturettes de golf

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.44 Milliards de dollars |

| Taille du Marché (2031) | 3.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

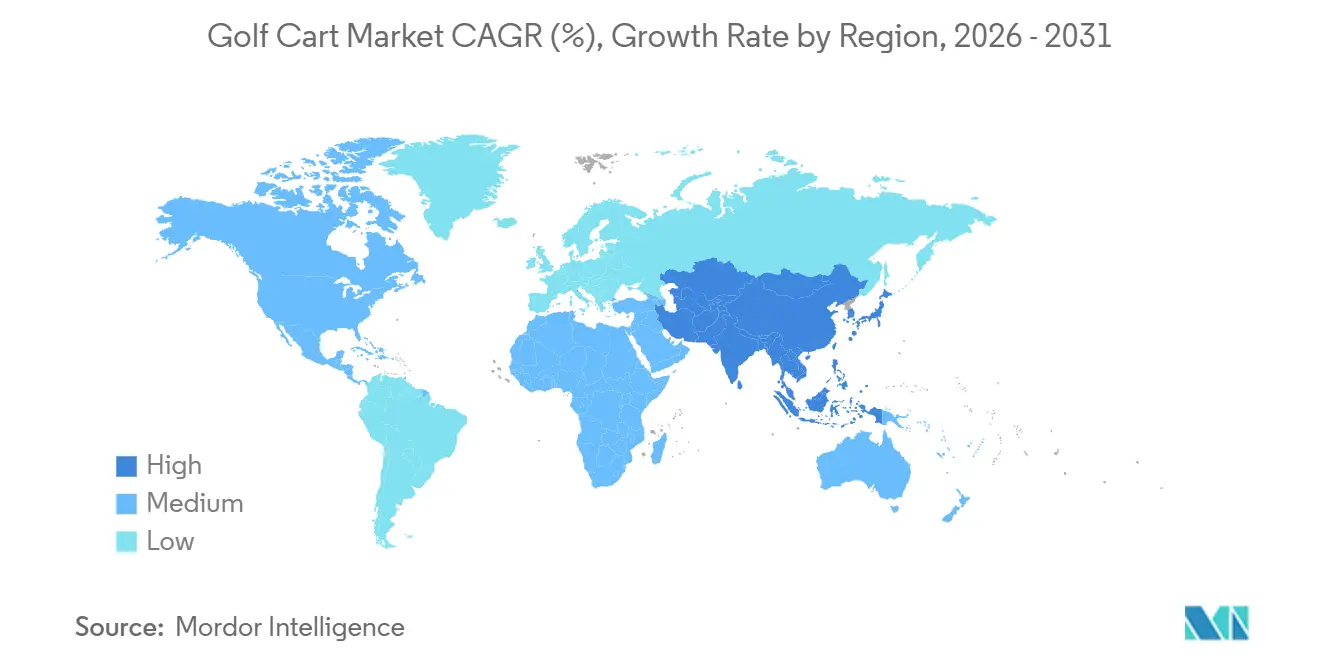

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

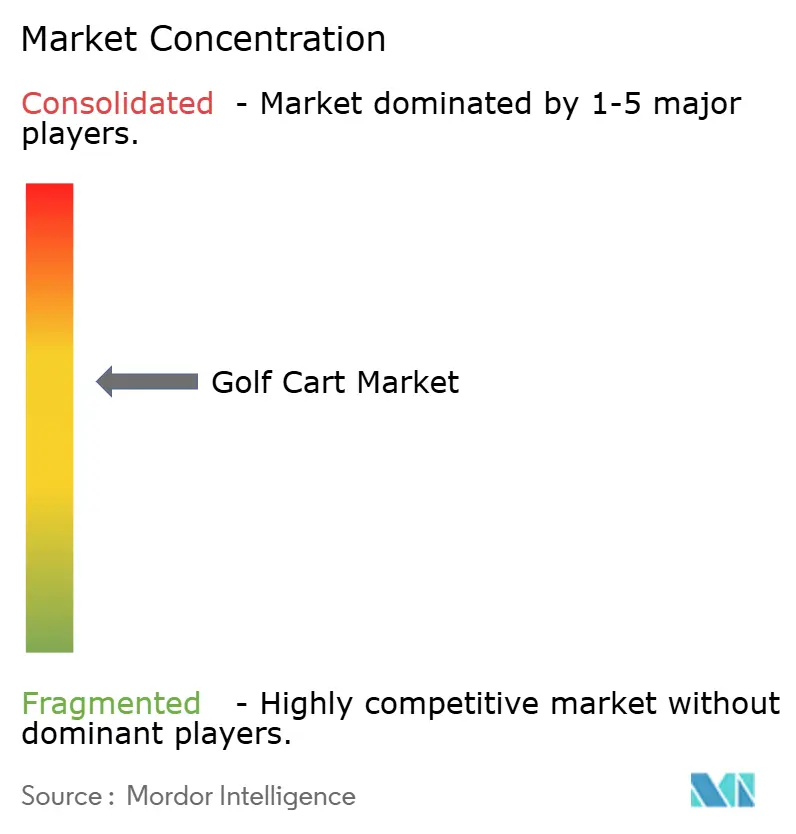

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des voiturettes de golf par Mordor Intelligence

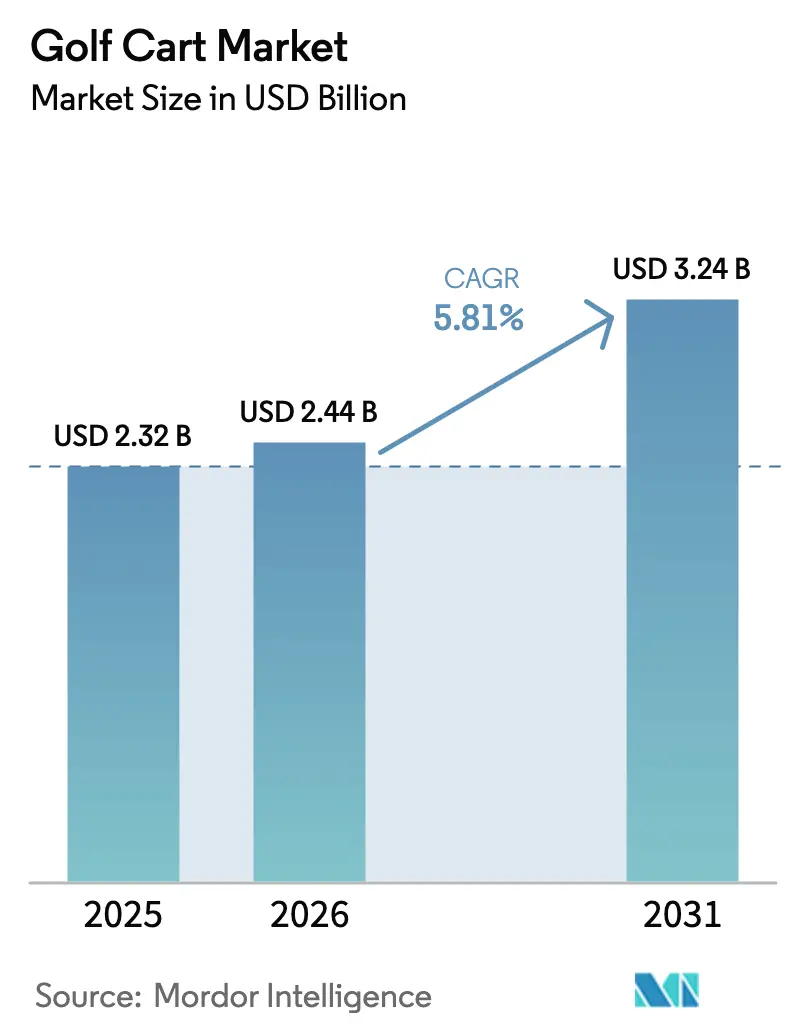

La taille du marché des voiturettes de golf était évaluée à 2,32 milliards USD en 2025 et devrait croître de 2,44 milliards USD en 2026 pour atteindre 3,24 milliards USD d'ici 2031, à un TCAC de 5,81 % au cours de la période de prévision (2026-2031). Cette croissance robuste découle de l'expansion des programmes de micro-mobilité dans les complexes hôteliers, des mandats d'électrification sur les terrains de golf et du glissement régulier vers des formats quatre places orientés famille. La propulsion électrique détient aujourd'hui la part du lion, mais les voiturettes solaires-hybrides progressent rapidement là où l'accès au réseau électrique est limité. Les investissements des fabricants d'équipements d'origine dans les batteries au phosphate de fer lithié (LFP), le financement groupé et les portails de commande en ligne sur mesure remodèlent les stratégies de vente, tandis que l'attention réglementaire portée aux normes de sécurité et aux rappels de produits entraîne une reconception des produits. La pression concurrentielle reste modérée, les acteurs occidentaux établis défendant leur pouvoir de fixation des prix face aux entrants chinois à moindre coût grâce à des fonctionnalités haut de gamme et à des plateformes de vente directe aux consommateurs.

Principaux enseignements du rapport

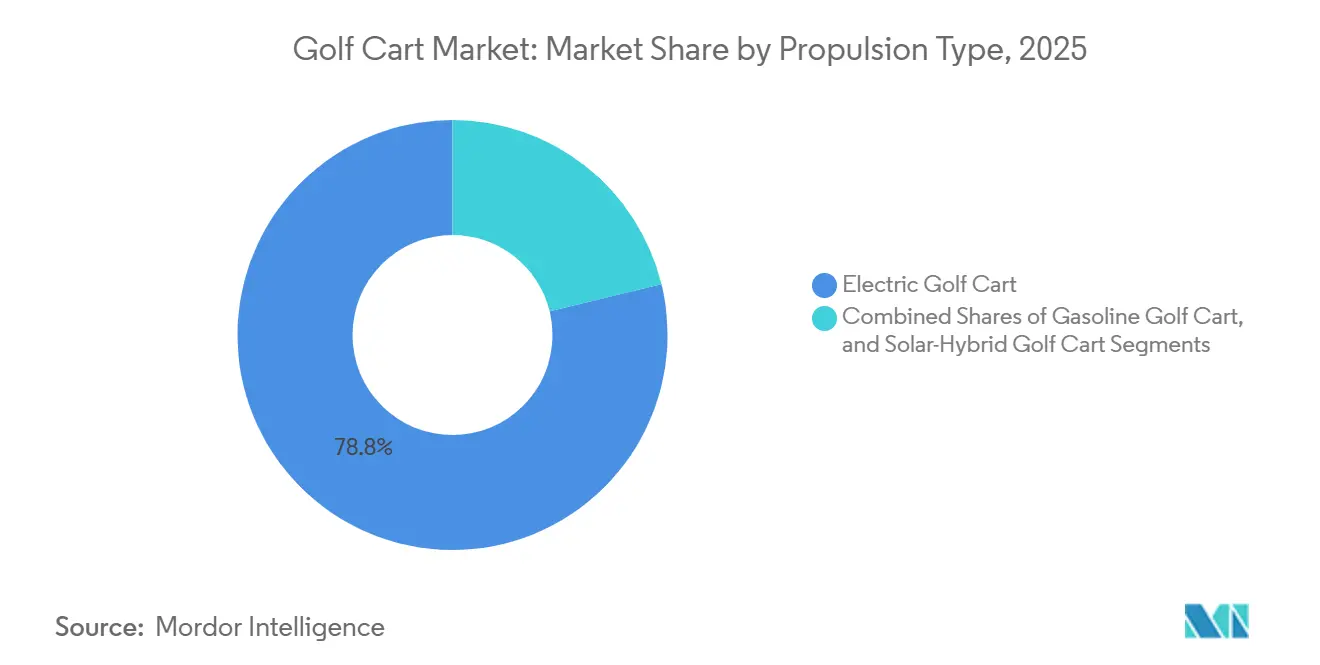

- Par propulsion, les voiturettes électriques ont dominé avec une part de revenus de 78,81 % en 2025, tandis que les variantes solaires-hybrides progressent à un TCAC de 5,83 % jusqu'en 2031.

- Par capacité d'assise, les modèles deux places représentaient 47,63 % de la part du marché des voiturettes de golf en 2025, tandis que les quatre places devraient croître à un TCAC de 5,88 %.

- Par format de véhicule, les modèles à toit ouvert dominaient avec 77,71 % de la part du marché des voiturettes de golf en 2025, tandis que les voiturettes fermées résistantes aux intempéries devraient croître à un TCAC de 5,93 % jusqu'en 2031.

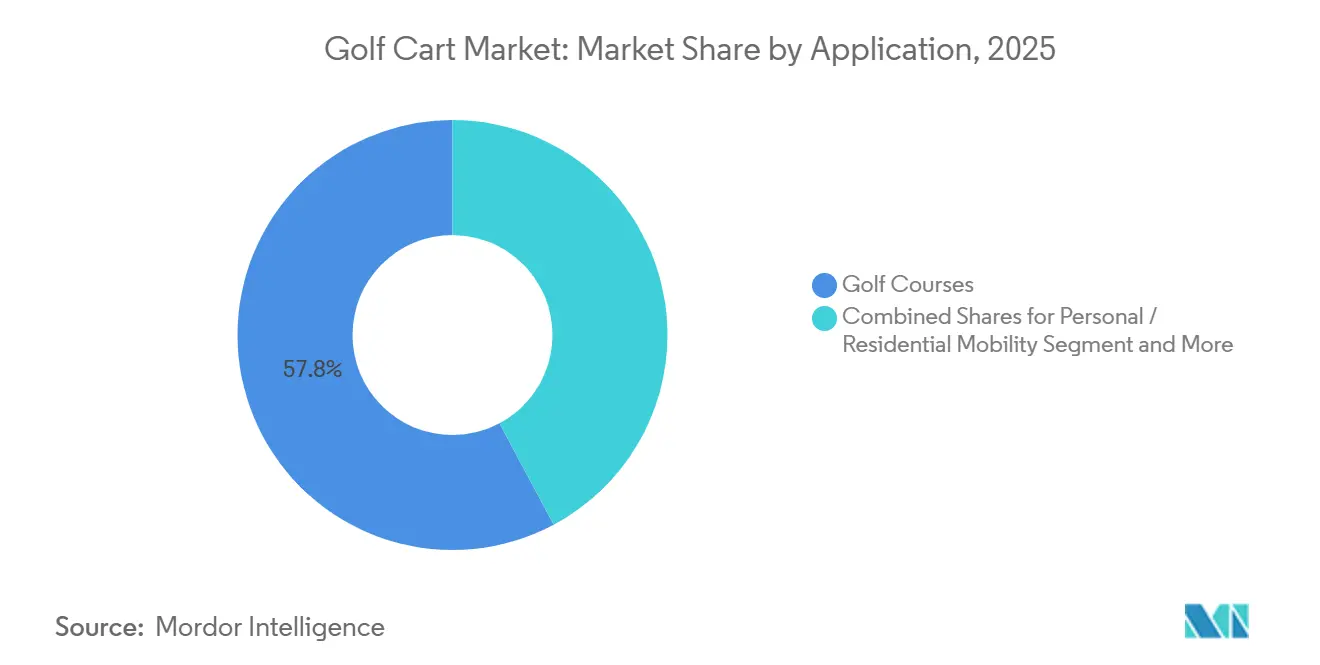

- Par application, les terrains de golf ont généré 57,78 % de la demande en 2025, et les services commerciaux se développent à un TCAC de 5,85 % jusqu'en 2031.

- Par canal de vente, les réseaux de concessionnaires et distributeurs hors ligne détenaient 73,46 % de la part du marché des voiturettes de golf en 2025, tandis que les plateformes en ligne de vente directe aux consommateurs devraient progresser à un TCAC de 5,91 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 38,71 % des revenus de 2025, et l'Asie-Pacifique devrait progresser à un TCAC de 5,87 % sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Voiturettes de Golf*

| Moteur | (~) % d'impact sur le TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Communautés de retraités aux États-Unis | +1.2% | Amérique du Nord, concentrée en Floride, en Arizona et en Caroline du Sud | Moyen terme (2 à 4 ans) |

| Les terrains de golf et clubs de campagne européens sont tenus d'électrifier leurs opérations | +0.9% | UE-27, Royaume-Uni, Norvège, Suisse | Court terme (≤ 2 ans) |

| Les îles d'Asie du Sud-Est intègrent des programmes de micro-mobilité | +0.8% | Cœur de l'Asie-Pacifique (Thaïlande, Indonésie, Malaisie), extension au Vietnam et aux Philippines | Moyen terme (2 à 4 ans) |

| Des cités de golf planifiées émergent dans le cadre de méga-projets | +0.6% | Arabie Saoudite (NEOM, Qiddiya, Diriyah), Émirats arabes unis (îles de la mer Rouge) | Long terme (≥ 4 ans) |

| Financement groupé des fabricants d'équipements d'origine pour les flottes de transport communautaire | +0.5% | Inde, agglomérations urbaines et périurbaines, résidences fermées | Moyen terme (2 à 4 ans) |

| Les complexes hôteliers des Caraïbes avec un faible accès au réseau électrique expérimentent des voiturettes solaires-hybrides | +0.3% | Îles des Caraïbes orientales, Barbade, Jamaïque, République dominicaine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les communautés de retraités aux États-Unis adoptent rapidement de nouvelles tendances

En Floride, en Arizona et en Caroline du Sud, les communautés de retraités ont fait des voiturettes un mode de transport incontournable. The Villages, un acteur de premier plan, exploite un nombre substantiel d'unités et affiche une croissance annuelle significative. Ces dernières années, les concessionnaires de Floride ont enregistré une augmentation considérable des ventes de voiturettes. Cette croissance est largement portée par des retraités plus jeunes qui personnalisent leurs voiturettes avec des équipements tels que des suspensions surélevées, un éclairage à LED et un système audio Bluetooth, afin qu'elles soient homologuées pour la route. À Dunedin et à Panama City, des ordonnances municipales ont étendu les zones réservées aux véhicules à basse vitesse, reliant directement les domiciles aux zones commerciales et aux établissements de santé. Il en résulte une demande croissante pour des voiturettes quatre places, reflétant les besoins des ménages multigénérationnels. Récemment, la National Highway Traffic Safety Administration a introduit des normes de sécurité actualisées, exigeant l'intégration de ceintures de sécurité, de pare-brise et de clignotants dans les voiturettes au cours des prochaines années, notamment pour celles circulant sur la voie publique [1]"Règle finale FMVSS 305a," National Highway Traffic Safety Administration, nhtsa.gov.

Des cités de golf planifiées émergent dans les méga-projets du CCG

Gidori et Qiddiya de NEOM en Arabie Saoudite, ainsi que les parcours de la mer Rouge des Émirats arabes unis, introduisent des voiturettes fermées et climatisées avec des capacités d'assise variées, conçues pour lutter contre la chaleur torride du désert. Qiddiya, qui vise à accueillir un nombre significatif de visiteurs annuels dans les prochaines années, a un besoin urgent de flottes VIP à haute capacité. Ces projets ambitieux favorisent des partenariats avec des fournisseurs, axés sur des batteries à gestion thermique et des toits solaires-hybrides, réduisant considérablement la dépendance aux générateurs traditionnels [2]"Dossier de développement du golf Gidori," NEOM Company, neom.com .

Financement groupé des fabricants d'équipements d'origine pour les flottes communautaires en Inde

Dans une démarche similaire aux vastes initiatives indiennes en matière de véhicules électriques à trois roues, les agglomérations situées à proximité de grandes métropoles telles que Delhi, Bengaluru et Pune expérimentent des prêts à faible taux d'intérêt. Ces prêts sont conçus pour offrir un package complet comprenant des voiturettes, des chargeurs et des contrats de service. La réponse initiale positive indique un potentiel significatif de croissance des ventes, notamment à mesure que les résidences fermées adoptent de plus en plus des navettes zéro émission, élargissant leur utilisation au-delà des applications traditionnelles telles que les terrains de golf.

Les complexes hôteliers des Caraïbes expérimentent des voiturettes solaires-hybrides

Lors d'un récent atelier organisé à la Barbade, un nombre notable de batteries de véhicules électriques usagées ont été transformées avec succès en packs pour voiturettes. Cette initiative prolonge non seulement la durée de vie des batteries, mais réduit également la dépendance de la région aux importations. Forts de ce succès, des complexes hôteliers en Jamaïque et en République dominicaine envisagent désormais l'adoption de flottes solaires-hybrides. Ces voiturettes solaires-hybrides devraient réduire les coûts opérationnels des complexes hôteliers en exploitant des sources d'énergie renouvelables, s'inscrivant dans la dynamique mondiale en faveur de la durabilité. De plus, l'adoption de telles flottes pourrait renforcer l'image écologique de ces complexes, attirant des touristes soucieux de l'environnement. Ce changement devrait stimuler la croissance du marché des voiturettes de golf dans les Caraïbes.

Analyse de l'Impact des Freins sur le Marché des Voiturettes de Golf*

| Frein | (~) % d'impact sur le TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du coût des packs lithium-ion | -0.7% | Mondial, aigu sur les marchés dépendants des importations (Amérique latine, Afrique, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Déclin des adhésions aux clubs de golf | -0.5% | Royaume-Uni, Allemagne, France, Benelux | Moyen terme (2 à 4 ans) |

| Renforcement des codes de sécurité incendie municipaux pour le stockage des voiturettes | -0.3% | Amérique du Nord, concentrée en Californie, en Floride, en Ontario et en Colombie-Britannique | Court terme (≤ 2 ans) |

| Infrastructure de recharge clairsemée | -0.2% | Caraïbes orientales, petits États insulaires à capacité de réseau limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du coût des packs lithium-ion

Ces dernières années, les prix des packs de batteries ont connu une baisse significative, atteignant leurs niveaux les plus bas depuis plus d'une demi-décennie. Malgré cette réduction, la majorité de la production de cellules reste fortement concentrée en Chine, représentant une part substantielle de la production mondiale. Les assembleurs dépendants des importations dans des régions telles que l'Amérique latine et l'Afrique font face à des défis liés aux perturbations de la chaîne d'approvisionnement, qui ont entraîné une augmentation des coûts des composants importés. Selon l'Agence internationale de l'énergie, de nouvelles réductions de coûts sont anticipées dans les prochaines années à mesure que les avancées dans les chimies de batteries au phosphate de fer lithié (LFP) et aux ions sodium gagnent en dynamisme et atteignent une plus grande évolutivité [3]"Tendances des coûts des batteries et des chaînes d'approvisionnement," Agence internationale de l'énergie, iea.org . Le prochain modèle de voiturette électrique de Yamaha, dont la sortie est prévue au milieu de la décennie, présente un pack de batteries maison innovant utilisant la chimie LFP. Cette nouvelle conception devrait offrir une efficacité énergétique nettement améliorée par rapport aux modèles antérieurs qui reposaient sur des batteries au plomb-acide, fournissant une solution plus stable et fiable dans un contexte de volatilité du marché.

Déclin des adhésions aux clubs de golf en Europe occidentale

À la mi-2024, Custodian Golf a émis un avertissement significatif, soulignant qu'une proportion considérable de clubs britanniques risquent de fermer en raison de la baisse des taux de participation et de l'augmentation des charges opérationnelles. Ces défis ont eu un impact négatif sur la demande de voiturettes de golf. L'année suivante, Dalmuir, un parcours municipal en Écosse, a cessé ses activités, les conseils locaux invoquant des contraintes financières. De plus, plusieurs clubs de golf en Angleterre ont décidé de vendre leurs terrains pour des projets de logements afin de faire face aux pressions financières. Les clubs qui continuent de fonctionner privilégient désormais des mesures d'économie, telles que l'allongement de la durée d'utilisation de leurs voiturettes de golf plutôt que le renouvellement annuel de leurs flottes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Voiturettes de Golf

Par type de propulsion :

le solaire-hybride gagne du terrain face aux contraintes du réseau électriqueLes voiturettes électriques dominent avec une part de 78,81 %, ancrée par une infrastructure de recharge mature sur la plupart des parcours. La taille du marché des voiturettes de golf pour les modèles solaires-hybrides devrait toutefois croître à un TCAC de 5,83 %, catalysée par les complexes hors réseau en quête d'autonomie. Le Golf Club Los Naranjos a réduit ses coûts d'électricité de 40 % en ajoutant des panneaux en toiture, validant un retour sur investissement sur cinq ans. Les batteries LFP supplantent le plomb-acide, améliorant la densité énergétique et la durée de vie en cycles, tandis que le concept de pile à combustible à hydrogène de Yamaha laisse entrevoir une diversification future. Des réglementations telles que l'UE 2023/1804 accélèrent le pivot hors de l'essence, réduisant les perspectives à long terme des voiturettes à combustion.

Les fournisseurs chinois proposent des toits solaires certifiés CE, livrés avec des chargeurs d'appoint de 150 W à moins de 400 USD, rendant les hybrides attractifs pour les opérateurs d'Asie du Sud-Est et des Caraïbes. Le marché des voiturettes de golf continue d'absorber des packs de réutilisation de batteries provenant de véhicules électriques en fin de vie, fluidifiant l'approvisionnement et réduisant l'empreinte carbone.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par capacité d'assise :

les configurations quatre places progressent dans les usages familiaux et en groupeLes unités deux places détiennent toujours la plus grande part avec 47,63 % de part de marché en 2025, mais les quatre places progressent le plus rapidement grâce à l'adoption résidentielle dans la ceinture ensoleillée. La taille du marché des voiturettes de golf pour les modèles quatre places devrait s'étendre de 5,88 % par an jusqu'en 2031. Des acteurs comme la Liberty d'E-Z-GO et la G30Es cinq places de Yamaha allient efficacité spatiale et plus grande capacité d'accueil des passagers.

Les communautés de retraités adaptent des sièges orientés vers l'arrière et des coffres de chargement, stimulant les revenus du marché secondaire. Les méga-projets du CCG privilégient des voiturettes six et huit places climatisées pour les VIP et les parties en groupe, façonnant des niveaux de demande haut de gamme.

Par format de véhicule :

les modèles fermés se développent dans les régions à climat froidLes variantes à toit ouvert monopolisaient 77,71 % du volume de 2025, mais les voiturettes fermées progressent à un TCAC de 5,93 %. Cette tendance est particulièrement marquée dans les régions à climat plus froid, comme le Canada et le nord des États-Unis, ainsi que dans les zones d'Asie qui connaissent de fortes saisons de mousson.

Les récentes réglementations des Federal Motor Vehicle Safety Standards (FMVSS) façonnent le secteur en encourageant l'adoption de modèles semi-fermés pour les voiturettes homologuées sur route. Cette évolution réglementaire a entraîné une augmentation notable de la demande de composants tels que les pare-brise, les ceintures de sécurité et les kits d'éclairage. Par ailleurs, les complexes hôteliers intègrent de plus en plus des cabines climatisées dans leurs offres. Ces cabines offrent non seulement une sécurité renforcée lors de conditions météorologiques extrêmes, telles que la chaleur intense ou les fortes pluies, mais servent également à rehausser la valeur globale de la marque des complexes.

Par application :

les services commerciaux s'accélèrent face aux pénuries de main-d'œuvreBien que les terrains de golf représentaient 57,78 % de la demande, les services commerciaux affichent le TCAC le plus dynamique à 5,85 %. Les parcs à thème, les campus et les aéroports adoptent des voiturettes autonomes ou pilotées à distance pour réduire les coûts de main-d'œuvre liés aux navettes.

Les hôtels de luxe adoptent de plus en plus les voiturettes électriques pour se conformer aux mandats de zones silencieuses, garantissant un environnement serein pour leurs clients. Parallèlement, les installations industrielles manifestent une préférence croissante pour les plateaux utilitaires, bien adaptés au transport efficace de charges légères. Dans les pôles de retraite aux États-Unis, la mobilité personnelle gagne en importance à mesure que les municipalités se concentrent sur l'expansion des voies réservées aux véhicules à basse vitesse. Ces voies sont conçues pour relier de manière transparente les zones résidentielles aux destinations essentielles, améliorant la commodité pour les résidents.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente :

la vente directe en ligne aux consommateurs gagne en dynamismeLes concessionnaires hors ligne maintiennent une part de 73,46 %, mais le canal en ligne croît de 5,91 % par an. La plateforme Reserve Now d'E-Z-GO capte les acheteurs adeptes des configurateurs avec des garanties de livraison en huit semaines et des dépôts de 500 USD. La Journée nationale de la voiturette de golf de Yamaha utilise efficacement les plateformes de médias sociaux pour interagir avec les clients potentiels, les orientant de manière transparente vers ses options d'achat en ligne ainsi que vers son réseau de partenaires de vente au détail physiques.

Parallèlement, les exportateurs chinois s'appuient de plus en plus sur des vitrines en ligne, telles que celles proposées par Alibaba, et mettent en œuvre des stratégies de tarification basées sur les volumes d'achat pour séduire les gestionnaires de flottes internationaux. Ces approches intensifient davantage la fragmentation au sein du marché des voiturettes de golf.

Analyse géographique

Marché des Voiturettes de Golf en Amérique du Nord

L'Amérique du Nord, avec 38,71 % des revenus en 2025, reste le pilier du marché en raison d'une culture bien ancrée dans les communautés de retraités et d'un vaste réseau de terrains de golf. La norme FMVSS 305a harmonise la conformité en matière de sécurité, ce qui devrait faire augmenter les prix de vente moyens tout en stimulant le remplacement des flottes plus anciennes. Les codes d'incendie plus stricts du Canada engendrent des coûts de mise à niveau, tandis que la production localisée de Club Car, Yamaha et Textron garantit des délais de livraison rapides et des offres de services personnalisées.

Marché des Voiturettes de Golf en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 5,87 %. La Thaïlande est en tête de l'adoption en ASEAN, soutenue par des fabricants locaux et une demande de voiturettes portée par le tourisme. Le marché chinois, déjà évalué à 134,47 millions USD en 2022, pourrait doubler d'ici 2029 à mesure que les applications s'étendent aux parcs et aux campus industriels. La préférence du Japon pour les voiturettes de caddie à cinq places pousse les équipementiers à intégrer un guidage électromagnétique pour des circuits autonomes sur les fairways. Les flottes de townships en Inde entrent en phase pilote, signalant un potentiel de montée en échelle une fois que le financement groupé sera consolidé.

Marché des Voiturettes de Golf en EMEA, en Amérique du Sud et dans les Caraïbes

L'Europe conjugue opportunités et risques. Les mandats d'électrification garantissent une demande de remplacement, mais l'attrition des adhésions au Royaume-Uni, en Allemagne et en France réduit les perspectives de volume. Les clubs en Espagne et en Italie compensent les coûts énergétiques grâce à des toits solaires et des systèmes de stockage par batteries, atteignant l'équilibre en moins de cinq ans. L'Amérique du Sud et le Moyen-Orient sont en retrait en chiffres absolus, mais affichent les gains en pourcentage les plus élevés, les méga-projets du GCC établissant des références haut de gamme pour des voiturettes fermées et climatisées. Les îles des Caraïbes sont pionnières dans l'adoption de l'hybride solaire, les laboratoires de réutilisation de batteries à la Barbade illustrant les gains de l'économie circulaire.

Paysage concurrentiel

Dans ce marché modérément concentré, Club Car, Yamaha Motor et Textron Specialized Vehicles dominent les expéditions mondiales et maintiennent de solides réseaux de concessionnaires. D'ici la fin de la décennie, Yamaha prévoit de fusionner sa filiale de voiturettes de golf avec sa société mère, consolidant sa propriété intellectuelle pour les avancées en matière de conduite autonome et de technologie des batteries. Club Car a élargi ses offres haut de gamme homologuées pour la route avec l'acquisition d'une marque de luxe ces dernières années. Pendant ce temps, E-Z-GO tire parti des ventes directes aux consommateurs pour protéger ses marges des pressions liées aux importations à faible coût.

Des acteurs chinois comme Suzhou Eagle, HDK Electric Vehicles et Dongguan Excellence sous-cotent significativement les marques établies en proposant des modèles à prix compétitifs. Ces entreprises fournissent des véhicules certifiés conformes aux normes internationales, séduisant les acheteurs soucieux des coûts. Leur agilité sur les plateformes de commerce électronique, combinée à des cycles de développement rapides, résonne fortement auprès des flottes sensibles aux budgets dans des régions telles que l'Asie du Sud-Est et l'Amérique latine. Polaris GEM s'impose dans le segment des véhicules à basse vitesse homologués pour la route, proposant des modèles haut de gamme alimentés au lithium. Ces véhicules sont équipés de fonctionnalités avancées, notamment des systèmes d'éclairage modernes, un freinage économe en énergie et une connectivité smartphone intégrée.

Les avancées technologiques différencient les acteurs : des packs de batteries à efficacité améliorée promettent des économies d'énergie significatives, le guidage électromagnétique permet le routage sans dépôts, et les tableaux de bord de gestion de flotte connectés au cloud contribuent à réduire les temps d'arrêt pour maintenance. Des démonstrations récentes de technologie à supercondensateurs par Greentech suggèrent un potentiel de recharge extrêmement rapide, bien que le calendrier de disponibilité commerciale reste incertain.

Leaders du secteur des voiturettes de golf

Yamaha Golf-Car Company

Textron Specialized Vehicles Inc.

Club Car LLC

Polaris Inc.

HDK Electric Vehicles

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Voiturettes de Golf

- Club Car LLC

- Yamaha Golf-Car Company

- Textron Specialized Vehicles (E-Z-GO, Cushman)

- Columbia Vehicle Group (ParCar)

- HDK Electric Vehicles

- Suzhou Eagle EV Mfg. Co.

- JH Global Services (Star EV)

- Dongguan Excellence Golf & Sightseeing Car

- ICON EV

- Marshell Electric Vehicle

- Bintelli Electric Vehicles

- Xiamen Dalle Electric Car

- Polaris GEM (Polaris Inc.)

- Speedways Electric

- AgT Electric Cars

- CitEcar Electric Vehicles

- Kandi Technologies Group

- Tomberlin (Columbia)

- ELLWEE AB

Développements Récents dans le Secteur du Marché des Voiturettes de Golf

- Mars 2025 : Yamaha Motor a lancé deux modèles de voiturettes de golf cinq places avec des batteries au phosphate de fer lithié (LFP). Ces modèles, G30Es et G31Eps, sont disponibles avec des capacités de batterie de 4 kWh ou 6 kWh, offrant une haute fiabilité, une durée de vie prolongée et une stabilité thermique.

- Janvier 2025 : ARCH EV Golf Carts a publié une perspective décrivant l'alimentation électrique, la télémétrie intelligente et l'exploitation autonome comme thèmes produits clés pour 2025 et au-delà.

Marché des Voiturettes de Golf Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché des voiturettes de golf comme l'ensemble des véhicules neufs, autopropulsés, capables d'atteindre une vitesse d'environ 25 mph et conçus pour transporter de deux à huit passagers ainsi que leur équipement sur les parcours de golf ou sur de courtes routes internes dans les complexes hôteliers, les aéroports, les campus et les communautés fermées.

Exclusions du périmètre : les unités d'occasion, les conversions aftermarket avec kit de rehaussement et les véhicules électriques de quartier conçus pour une utilisation sur voie publique sont exclus de ce dimensionnement.

Segments Couverts dans ce Rapport

- Par type de propulsion

- Voiturettes de golf électriques

- Voiturettes de golf à essence

- Voiturettes de golf solaires-hybrides

- Par capacité d'assise

- 2 places

- 4 places

- 6 places

- 8 places et plus

- Par format de véhicule

- Toit ouvert

- Fermé / résistant aux intempéries

- Par application

- Terrains de golf

- Mobilité personnelle / résidentielle

- Services commerciaux (complexes hôteliers, parcs à thème, campus)

- Utilitaire industriel et aéroportuaire

- Par canal de vente

- Hors ligne (concessionnaires et distributeurs)

- En ligne / vente directe aux consommateurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes de Mordor ont interrogé des surintendants de parcours, des gestionnaires de flottes de complexes hôteliers et des distributeurs régionaux en Amérique du Nord, en Europe et en Asie. Ces échanges ont permis de valider les cycles d'utilisation, les calendriers d'adoption des batteries lithium et les évolutions de la demande sensibles aux prix, comblant ainsi les lacunes critiques laissées par le travail documentaire avant le gel des hypothèses.

Recherche documentaire

Nous avons commencé par des recherches structurées dans des bases de données ouvertes, telles que les codes d'exportation HS-870310 de l'U.S. International Trade Commission, les enquêtes de participation de la National Golf Foundation et les fichiers d'immatriculation de véhicules gouvernementaux dans l'UE et au Japon. Les portails d'associations, notamment l'International Light Transportation Vehicle Association et l'Asia Pacific Golf Confederation, nous ont aidés à établir des références sur les stocks, les retraits de service et les nouvelles ouvertures de parcours. Les rapports 10-K des entreprises, les listes de prix des concessionnaires et les archives médias disponibles dans Dow Jones Factiva nous ont fourni des signaux sur le prix de vente moyen (ASP). Des portails payants sélectionnés, tels que D&B Hoovers pour les revenus des OEM et Marklines pour les lancements de modèles, ont enrichi les répartitions au niveau des marques. Les sources citées illustrent notre approche ; de nombreuses autres ont été consultées pour recouper les chiffres.

Dimensionnement du marché et prévisions

Une construction descendante (top-down) part des totaux de production et d'échanges commerciaux, qui sont ensuite ajustés en fonction de la rétention domestique, de la durée de vie des flottes et de la mise au rebut, afin d'obtenir les volumes annuels de ventes initiales. Les résultats sont équilibrés par des vérifications ascendantes (bottom-up) par échantillonnage, des consolidations d'expéditions de concessionnaires et le calcul ASP moyen × unités, afin d'affiner les totaux. Les principaux facteurs modélisés comprennent les nouvelles ouvertures de parcours de golf, les ajouts de chambres dans les complexes hôteliers, les mises en chantier de logements dans les communautés de retraite, les courbes de prix des batteries lithium et les taux de participation régionaux au golf. Nous effectuons des projections à l'aide d'une régression multivariée reliant ces facteurs à la demande en unités, tandis qu'ARIMA lisse les fluctuations cycliques. Lorsque les données ascendantes sont insuffisantes (par exemple, les projets pilotes solaires-hybrides), des limites de variance issues des entretiens primaires encadrent les prévisions extrêmes.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois niveaux : signalement automatique des anomalies, examen par un analyste pair et validation par un responsable senior. Nous actualisons chaque modèle annuellement et déclenchons des mises à jour intermédiaires lorsque les listes de prix des OEM, les plafonds réglementaires ou les chocs macroéconomiques font évoluer le marché de manière significative. Une vérification finale avant publication garantit que les clients reçoivent la dernière version validée.

Comment la Taille du Marché des Voiturettes de Golf selon Mordor Intelligence se Compare aux Autres Estimations Publiées

Les estimations publiées divergent souvent parce que les études retiennent des définitions de véhicules, des bases de prix ou des fréquences d'actualisation différentes.

Les tableaux de bord externes situent le marché mondial 2024 entre USD 2,06 milliards et USD 2,60 milliards, tandis que le modèle de Mordor affiche USD 2,22 milliards pour 2025 (mordorintelligence.com). Les agrégateurs à grande échelle situés à la borne inférieure ne comptabilisent que les flottes des parcours de golf. Les chiffres plus élevés intègrent fréquemment des véhicules de quartier à faible vitesse et des majorations généreuses de l'ASP.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 2,22 Md (2025) | Mordor Intelligence | - |

| USD 2,06 Md (2024) | Global Consultancy A | Exclut les usages en complexes hôteliers, aéroports et campus |

| USD 2,60 Md (2024) | Industry Journal B | Inclut les véhicules électriques de quartier homologués sur route et une échelle d'ASP gonflée |

La comparaison montre que lorsqu'un périmètre cohérent, des données d'entrée vérifiées et une actualisation annuelle sont appliqués, Mordor fournit une référence équilibrée et transparente que les décideurs peuvent suivre, reproduire et sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des voiturettes de golf en 2026 et quelle croissance annuelle est attendue jusqu'en 2031 ?

Le secteur est évalué à 2,44 milliards USD en 2026 et devrait progresser à un TCAC de 5,81 %, atteignant 3,24 milliards USD d'ici 2031.

Quelle région génère actuellement le plus de revenus dans le domaine des voiturettes de golf ?

L'Amérique du Nord est en tête avec 38,71 % des revenus de 2025, soutenue par une adoption étendue dans les communautés de retraités et un dense réseau de terrains de golf.

Quel format de véhicule gagne en dynamisme auprès des opérateurs dans les régions à climat froid ou humide ?

Les voiturettes fermées et résistantes aux intempéries se développent à un TCAC de 5,93 % à mesure que les clubs et complexes hôteliers aux latitudes nordiques recherchent une opérabilité toute l'année et le confort des passagers.

À quelle vitesse les canaux de vente directe en ligne aux consommateurs progressent-ils pour les ventes de voiturettes de golf ?

Les plateformes numériques, portées par des initiatives telles que le portail Reserve Now d'E-Z-GO, progressent à un TCAC de 5,91 %, bien que les concessionnaires traditionnels détiennent encore la majorité des ventes aujourd'hui.

Quelle option de groupe motopropulseur connaît l'adoption la plus rapide là où l'accès au réseau électrique est limité ?

Les voiturettes solaires-hybrides, combinant des packs de batteries avec des panneaux en toiture, progressent à un TCAC de 5,83 % à mesure que les complexes hôteliers insulaires et les parcours hors réseau poursuivent leur autonomie énergétique.

Qui sont les trois principaux fabricants du secteur ?

Club Car, Yamaha Motor et Textron Specialized Vehicles contrôlent collectivement la plus grande part grâce à de profonds réseaux de concessionnaires, de larges portefeuilles et une forte notoriété de marque.

Dernière mise à jour de la page le: