Taille et part de marché des camions automobiles haute performance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 188.47 Milliards de dollars |

| Taille du Marché (2031) | 264.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

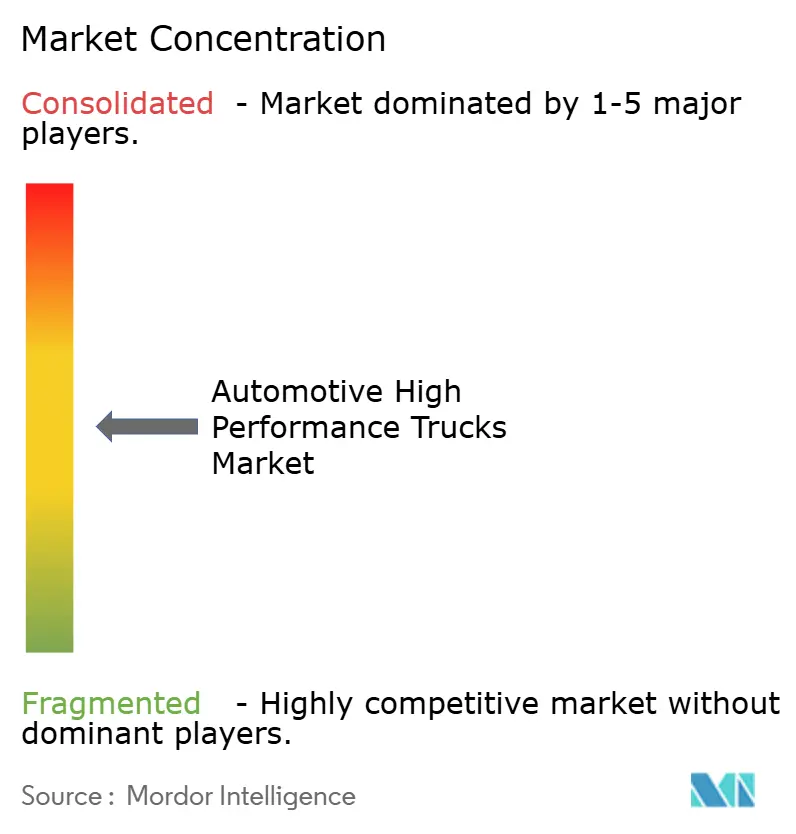

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des camions automobiles haute performance par Mordor Intelligence

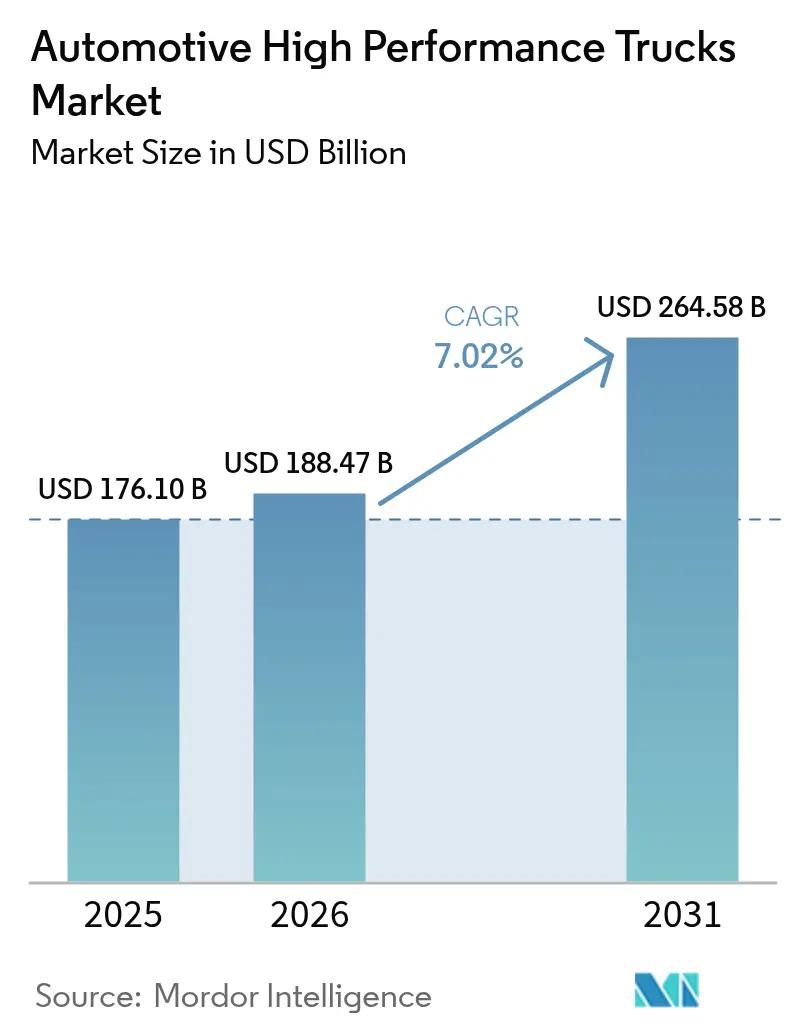

La taille du marché des camions automobiles haute performance devrait atteindre 176,10 milliards USD en 2025. La taille du marché des camions automobiles haute performance en 2026 est estimée à 188,47 milliards USD, en hausse par rapport à la valeur de 176,10 milliards USD en 2025, avec des projections pour 2031 affichant 264,58 milliards USD, soit une croissance au CAGR de 7,02 % sur la période 2026-2031. La croissance repose sur trois piliers : l'accélération de l'électrification qui promet une parité du coût total de possession avec le diesel, le resserrement des réglementations mondiales sur les émissions de CO₂ qui pénalisent les flottes à fortes émissions, et les dépenses d'infrastructure qui soutiennent la demande vocationnelle même lorsque les cycles du fret longue distance fléchissent. L'adoption des véhicules électriques à batterie est la plus visible sur les trajets régionaux et urbains, tandis que les plateformes diesel conservent des avantages d'échelle pour les charges lourdes. Par ailleurs, les pilotes de recharge mégawatt et les usines de batteries en coentreprise soulignent la manière dont les fabricants traditionnels mutualisent leurs capitaux pour combler un écart de 30 milliards USD dans le réseau de recharge. Le marché bénéficie également des rebonds synchronisés de la construction et de la logistique du commerce électronique, qui stimulent les cadences de production dans les classes 5 à 8 tout en portant des spécifications premium telles que les transmissions automatisées manuelles (AMT), les logiciels de maintenance prédictive et les suites d'aide à la conduite.

Principaux enseignements du rapport

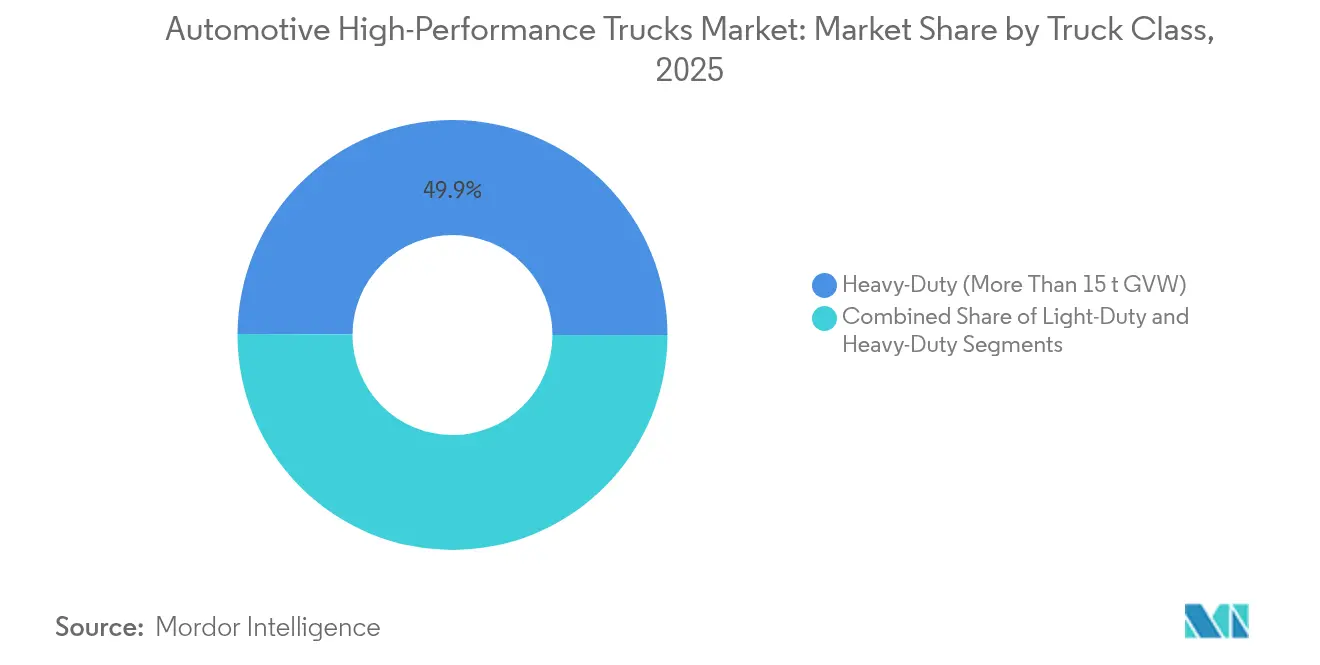

- Par classe de camion, les plateformes lourdes (PTB supérieur à 15 t) ont représenté 49,93 % de la part de marché des camions automobiles haute performance en 2025 et devraient progresser à un CAGR de 6,82 % jusqu'en 2031.

- Par type de motorisation, les systèmes à combustion interne conserveront une part de chiffre d'affaires de 79,05 % sur le marché des camions automobiles haute performance en 2025, tandis que les camions électriques à batterie afficheront la progression la plus rapide avec un CAGR de 8,28 %.

- Par puissance, la tranche 250-400 CV représentait 44,02 % de la taille du marché des camions automobiles haute performance en 2025 et devrait progresser à un CAGR de 10,18 % d'ici 2031.

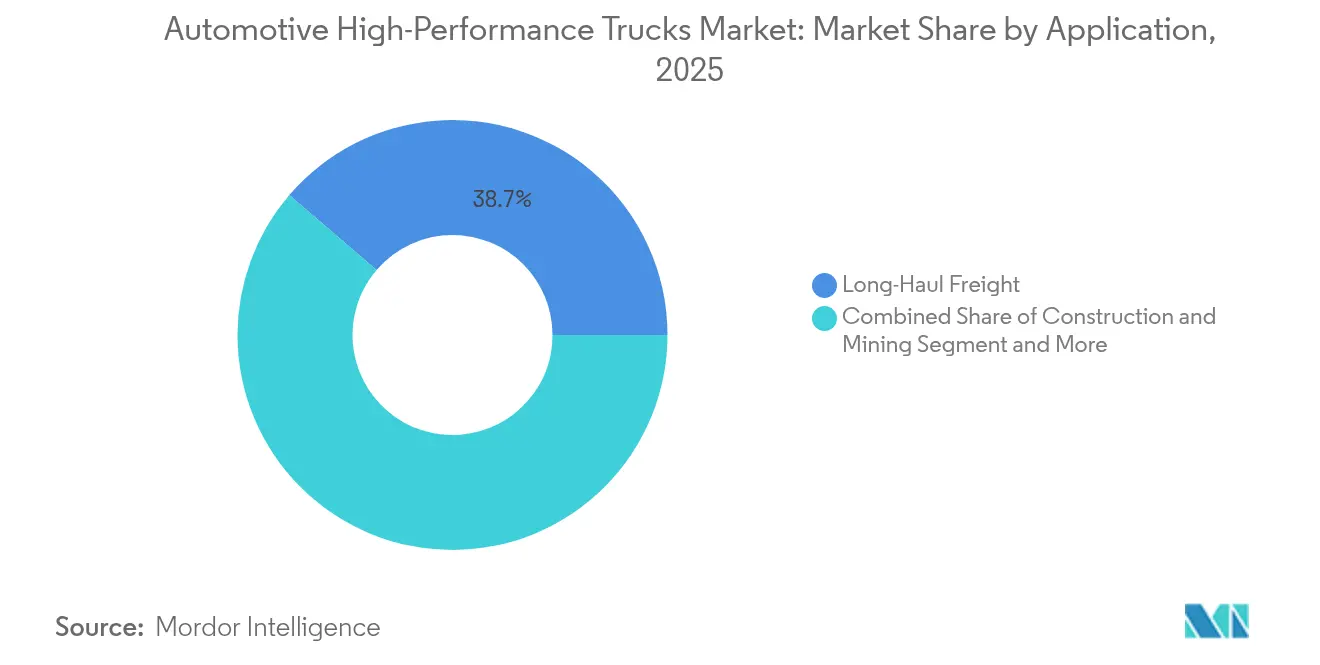

- Par application, les applications de fret longue distance représentent 38,72 % de la part de marché en 2025 et progressent à un CAGR de 8,62 % jusqu'en 2031.

- Par transmission, les transmissions manuelles représentent 33,35 % de la taille du marché des camions automobiles haute performance en 2025 et progressent à un CAGR de 8,94 % jusqu'en 2031.

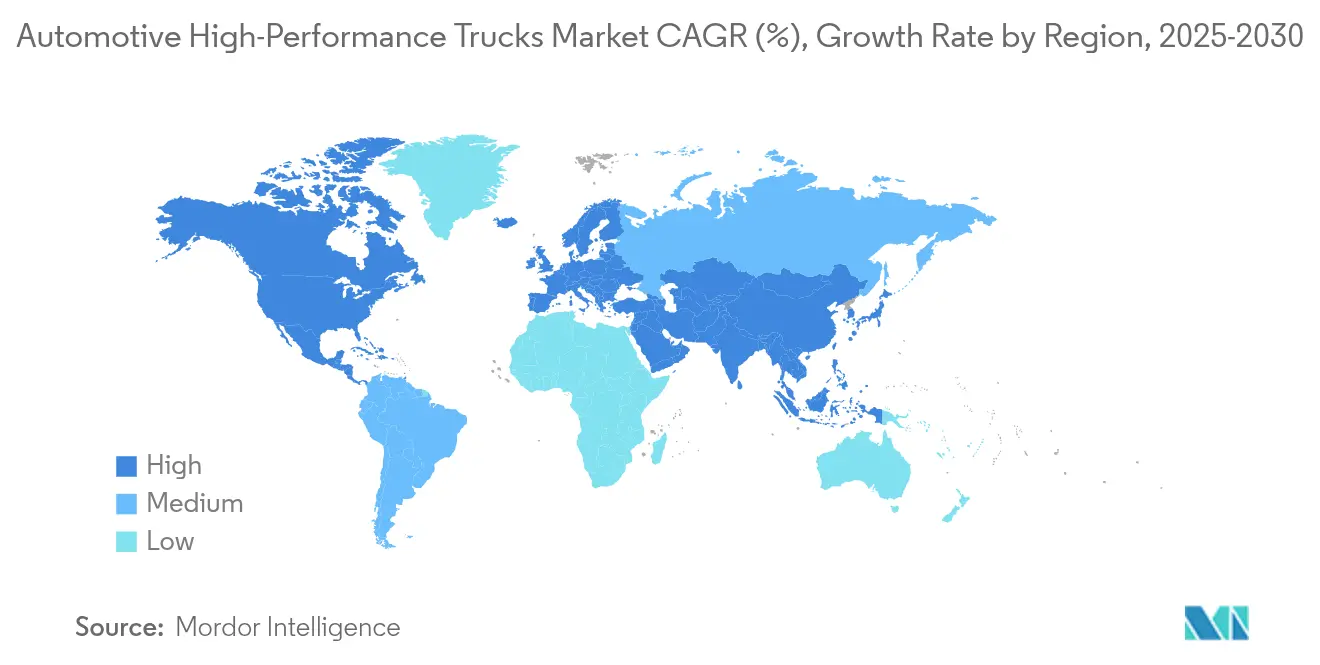

- Par région, l'Asie-Pacifique a capté 43,12 % du marché des camions automobiles haute performance en 2025 et demeure la zone géographique à la croissance la plus rapide, avec un CAGR de 9,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des camions automobiles haute performance

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Baisse rapide du prix des batteries permettant des packs d'une capacité supérieure ou égale à 400 kWh | +1.5% | Mondial, porté par l'échelle de fabrication de la Chine | Moyen terme (2 à 4 ans) |

| Hausse des volumes de fret longue distance liés au commerce électronique | +1.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Plafonds de CO₂ à l'échelle des flottes dans le cadre des normes Phase IV de l'UE et de la Chine | +1.1% | UE et Chine en premier lieu, avec effets réglementaires de débordement vers d'autres régions | Long terme (≥ 4 ans) |

| Stimulus d'infrastructure stimulant la demande de camions vocationnels | +0.9% | Amérique du Nord et UE, avec effets de débordement vers les marchés émergents | Court terme (≤ 2 ans) |

| Maintenance prédictive basée sur les données réduisant le coût total de possession | +0.8% | Mondial, avec adoption précoce sur les marchés développés | Moyen terme (2 à 4 ans) |

| Modèles d'abonnement directs OEM vers flotte | +0.6% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide du prix des batteries permettant des packs de plus de 400 kWh

Les réductions du coût des batteries accélèrent l'adoption des camions électriques en permettant des packs de batteries plus grands qui répondent aux exigences de performance longue distance tout en atteignant la parité du coût total de possession avec les alternatives diesel. Les prix des batteries ont baissé de plus de 85 % au cours de la dernière décennie, les coûts actuels de 135 USD par kWh devant atteindre 60 USD par kWh d'ici 2025-2030, ce qui pourrait rendre les camions de fret électriques 50 % moins coûteux à posséder que les camions diesel d'ici 2030. Le rapport 2025 sur le coût d'achat incrémental du Département de l'Énergie indique des coûts de batteries pour les véhicules commerciaux de 128 à 133 USD par kWh, en baisse par rapport à 150 USD par kWh en 2022[1]"Méthodologie et résultats du coût d'achat incrémental 2025 pour les véhicules propres", Département de l'Énergie des États-Unis, energy.gov.. Cette trajectoire permet aux camions électriques de classe 8 d'une autonomie de 375 miles d'atteindre un coût total de possession inférieur de 13 % à celui des camions diesel, avec des délais de remboursement d'environ 3 ans. Les coûts des packs de batteries pourraient baisser de 64 % à 75 % d'ici 2050, tandis que les améliorations de la densité d'énergie permettent des configurations de packs plus grands sans compromettre la capacité de charge utile. Le cycle de réduction des coûts crée des boucles de rétroaction positives où l'augmentation de l'échelle de production entraîne de nouvelles améliorations des coûts, accélérant l'adoption sur le marché.

Hausse des volumes de fret longue distance liés au commerce électronique

La transformation de la logistique du commerce électronique soutient une demande durable pour des camions haute performance présentant des exigences accrues en matière de densité de fret et de fréquence de livraison. L'Association américaine du transport routier prévoit une croissance des volumes de transport par camion de 1,60 % en 2025, avec une hausse du tonnage total de 11,27 milliards de tonnes en 2024 à 13,99 milliards de tonnes d'ici 2035, maintenant la part de marché du transport routier à 76,80 %. Ce schéma de croissance reflète des changements structurels dans l'architecture des chaînes d'approvisionnement, où les centres de consolidation de la livraison du dernier kilomètre nécessitent des camions dotés d'une optimisation améliorée de la charge utile et d'une flexibilité d'itinéraire. L'impact du commerce électronique va au-delà des seules augmentations de volume pour atteindre les spécifications de performance, les sociétés de logistique investissant dans des véhicules électriques et à carburants alternatifs pour réduire les émissions tout en explorant des stratégies de routage plus efficaces. L'évolution du secteur vers des expéditions plus petites et plus fréquentes nécessite des camions dotés de systèmes télématiques avancés et de capacités de suivi en temps réel, créant des opportunités pour les fabricants d'équipements d'origine (OEM) de se différencier par des fonctionnalités de connectivité. Les contraintes de capacité dans les réseaux de fret traditionnels amplifient la demande de camions haute performance qui maximisent les taux d'utilisation tout en respectant des normes environnementales plus strictes.

Plafonds de CO₂ à l'échelle des flottes dans le cadre des normes Phase IV de l'UE et de la Chine

Les mandats réglementaires créent des impératifs de conformité qui stimulent l'adoption technologique et remodèlent la dynamique concurrentielle sur les marchés mondiaux des camions. Les normes CO₂ révisées de l'UE exigent une réduction des émissions de 43 % d'ici 2030, de 65 % d'ici 2035 et de 90 % d'ici 2040, avec des pénalités financières de 4 250 EUR par gCO₂/tkm en 2025 et de 6 800 EUR en 2030 en cas de non-conformité. Ces réglementations s'appliquent à une gamme plus large de véhicules, notamment les camions plus petits et les bus urbains, avec 90 % des nouveaux bus de ville devant être zéro émission d'ici 2030. Les normes Phase IV de la Chine stimulent de la même façon l'électrification, le marché chinois des camions lourds rebondissant à environ 900 000 camions en 2023, porté par la reprise intérieure et la croissance des exportations. Le cadre réglementaire comprend des mécanismes d'incitation pour les véhicules zéro et à faibles émissions, promouvant l'adoption de la technologie des piles à combustible à hydrogène aux côtés des alternatives électriques à batterie. Les stratégies de conformité varient selon les régions, les fabricants européens se concentrant sur des solutions de groupe motopropulseur intégrées tandis que les OEM chinois exploitent leurs avantages d'échelle de fabrication dans la production de batteries.

Stimulus d'infrastructure stimulant la demande de camions vocationnels

Les investissements gouvernementaux dans les infrastructures créent une demande soutenue pour des camions vocationnels spécialisés dans les applications de construction, d'exploitation minière et de services aux collectivités, la production vocationnelle atteignant des niveaux records malgré le ralentissement général du marché. La loi sur la réduction de l'inflation et le projet de loi sur les infrastructures stimulent la demande de camions de classe 5 essentiels pour les services aux collectivités et les municipalités, tandis que les projections du marché des véhicules de taille intermédiaire montrent un potentiel de croissance atteignant 85,31 milliards USD d'ici 2032, contre 51,8 milliards USD en 2023. Ce schéma de demande reflète les priorités de dépenses fédérales qui favorisent la fabrication nationale et le déploiement d'infrastructures d'énergie propre. La stabilisation du marché des équipements lourds après la volatilité liée à la COVID-19 bénéficie des projets de loi fédéraux sur les infrastructures, bien que des défis subsistent pour la transition complète vers des groupes motopropulseurs électriques pour les applications lourdes. Les spécifications des camions vocationnels intègrent de plus en plus des capacités d'électrification, en particulier pour les applications urbaines où les réglementations sur les émissions sont les plus strictes. La résilience du secteur découle de son rôle essentiel dans la maintenance et l'expansion des infrastructures, créant des cycles de demande prévisibles qui soutiennent la planification d'investissements à long terme.

Analyse de l'impact des freins de croissance*

| Frein de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Lacunes dans les infrastructures de recharge mégawatt | -1.8% | Mondial, avec des pénuries aiguës dans les régions rurales et en développement | Moyen terme (2 à 4 ans) |

| Pénurie dans la chaîne d'approvisionnement de SiC de qualité électronique de puissance | -1.2% | Mondial, avec un impact particulier sur les segments premium | Court terme (≤ 2 ans) |

| Pénurie de conducteurs de classe 8 limitant l'utilisation | -0.9% | Amérique du Nord et UE, avec des effets de débordement à l'échelle mondiale | Long terme (≥ 4 ans) |

| Primes d'assurance élevées pour les camionnettes de plus de 500 CV | -0.4% | Amérique du Nord, avec des préoccupations émergentes sur d'autres marchés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes dans les infrastructures de recharge mégawatt

Le déploiement des infrastructures est en retard par rapport à la disponibilité des véhicules, créant une anxiété d'autonomie et limitant l'adoption des camions électriques dans les applications longue distance où le temps de recharge et la disponibilité restent des contraintes opérationnelles critiques. Les systèmes de recharge mégawatt actuels peuvent fournir jusqu'à 3,75 MW de puissance, dépassant significativement la limite de 350 kW des systèmes de recharge pour véhicules particuliers. Pourtant, le déploiement reste concentré dans des projets pilotes sur les principaux corridors de fret. L'arrêt de camions électriques de 25 mégawatts de WattEV en Californie représente un développement précoce d'infrastructure, tandis que l'investissement de 650 millions USD de Daimler dans les réseaux de recharge et d'hydrogène démontre l'ampleur des investissements requis. Le défi des infrastructures s'étend au-delà des stations de recharge à la capacité du réseau électrique et à l'intégration des énergies renouvelables, la Californie prévoyant 160 000 chargeurs pour véhicules lourds d'ici 2035 pour soutenir l'électrification des camions. Les lacunes des infrastructures de recharge affectent particulièrement les régions rurales et en développement, où les limites de capacité du réseau et l'économie des investissements créent des barrières au déploiement. L'établissement de normes communes de recharge mégawatt par la collaboration industrielle vise à accélérer le déploiement des infrastructures, mais les défis de coordination entre les services publics, les OEM et les opérateurs de flotte ralentissent les progrès.

Pénurie dans la chaîne d'approvisionnement de SiC de qualité électronique de puissance

Les pénuries de semi-conducteurs en carbure de silicium (SiC) contraignent la production de camions électriques et augmentent les coûts des systèmes d'électronique de puissance essentiels pour les groupes motopropulseurs électriques haute performance. Le marché du SiC de puissance est passé de 1,1 milliard USD en 2021 à 1,8 milliard USD en 2022, avec les applications automobiles dominant à 70 % de part de marché et des projections atteignant près de 9 milliards USD d'ici 2028. Les semi-conducteurs SiC permettent une conversion de puissance plus efficace dans les systèmes de batteries 400 V et 800 V, mais les contraintes d'approvisionnement limitent la disponibilité pour les applications de véhicules commerciaux. Les acteurs majeurs, dont STMicroelectronics et Infineon, étendent leur capacité de production de SiC, mais la croissance de la demande dépasse l'expansion de l'offre à court terme. La pénurie de la chaîne d'approvisionnement affecte particulièrement les camions haute performance premium qui nécessitent une électronique de puissance avancée pour une efficacité et des performances optimales. Les entreprises européennes maintiennent des positions concurrentielles dans le traitement et le conditionnement des composants SiC, bien que l'expansion de la capacité mondiale reste nécessaire pour répondre aux demandes de l'électrification automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de camion : la dominance des véhicules lourds propulse l'échelle du marché

Les camions lourds de plus de 15 tonnes de PTB représentent 49,93 % de la part de marché en 2025 et maintiennent leur leadership avec un CAGR de 6,82 % jusqu'en 2031, reflétant leur rôle critique dans le fret longue distance et les applications de construction où les exigences de capacité de charge et de durabilité favorisent les plateformes plus grandes. La domination de ce segment découle d'avantages économiques dans le transport de fret, où les camions plus grands atteignent une meilleure efficacité tonne-kilomètre et des coûts de transport unitaires plus bas. Les camions de taille intermédiaire (de 3,5 à 15 tonnes de PTB) servent les marchés de la distribution régionale et de la livraison urbaine, connaissant une croissance portée par la logistique du commerce électronique et les exigences de livraison du dernier kilomètre. Les camions légers de moins de 3,5 tonnes de PTB répondent à des applications spécialisées comprenant les véhicules de service et la petite construction, bien que leur part de marché reste limitée par les contraintes de charge utile.

L'évolution du segment lourd vers l'électrification fait face à des défis uniques liés au poids des batteries et aux infrastructures de recharge, les fabricants développant des solutions spécialisées notamment l'échange de batteries et la compatibilité avec la recharge mégawatt. La production de camions de classe 8 a atteint environ 330 168 unités en 2024, portée par la demande vocationnelle liée aux investissements dans les infrastructures, bien que les surstocks aient contraint la croissance. Les pressions réglementaires, notamment les règles EPA 2027, créent des opportunités de pré-achat pour les années modèles 2025 et 2026, avec des hausses de prix potentielles de 20 000 à 30 000 USD orientant les décisions d'achat des flottes. L'avancement technologique du segment se concentre sur des solutions de groupe motopropulseur intégrées qui optimisent les performances dans diverses conditions d'exploitation tout en respectant des normes d'émissions de plus en plus strictes.

Par type de motorisation : l'élan de l'électrification s'accélère malgré la dominance des moteurs à combustion interne

Les moteurs à combustion interne maintiennent une part de marché de 79,05 % en 2025, reflétant une infrastructure établie et une familiarité opérationnelle, tandis que les systèmes électriques à batterie mènent les projections de croissance avec un CAGR de 8,28 % jusqu'en 2031, à mesure que la parité des coûts approche et que les infrastructures de recharge se développent. La transition entre les types de motorisation reflète des changements fondamentaux dans les calculs du coût total de possession, où la baisse des coûts des batteries et la hausse des prix du carburant favorisent les alternatives électriques pour des applications spécifiques. Les systèmes hybrides (PHEV/HEV) servent de technologies de transition, offrant des émissions réduites sans limitations d'autonomie, ce qui est particulièrement précieux pour les cycles d'utilisation mixte. Les véhicules électriques à pile à combustible représentent des alternatives émergentes pour les applications longue distance, avec les camions à pile à combustible XCIENT de Hyundai Motor Company atteignant 10 millions de kilomètres de distance de conduite cumulée en Suisse.

L'adoption des véhicules électriques à batterie s'accélère dans les applications urbaines et régionales où la disponibilité des infrastructures de recharge et la prévisibilité du cycle d'utilisation soutiennent les exigences opérationnelles. Le calendrier de transition varie selon l'application, les opérations de livraison urbaine et de drayage menant l'adoption tandis que le fret longue distance reste principalement alimenté au diesel. La technologie des piles à combustible gagne du terrain pour les applications lourdes nécessitant une longue portée et un ravitaillement rapide. PACCAR Inc et Toyota Motor Corporation étendent leur collaboration sur les camions à pile à combustible à hydrogène pour inclure la commercialisation, avec des livraisons initiales aux clients prévues pour 2024.

Par puissance : le segment intermédiaire équilibre performance et efficacité

Le segment de 250 à 400 chevaux-vapeur mène avec une part de marché de 44,02 % en 2025 et la croissance la plus rapide à un CAGR de 10,18 % jusqu'en 2031, représentant l'équilibre optimal entre capacité de performance et efficacité énergétique pour diverses applications commerciales. Cette gamme de puissance répond à la plupart des exigences de transport régional et de construction tout en maintenant des profils de consommation de carburant et d'émissions raisonnables. Les puissances inférieures à 250 chevaux-vapeur servent des applications spécialisées notamment la livraison urbaine et la petite construction, où la maniabilité et l'efficacité des coûts d'exploitation l'emportent sur les exigences de performance maximale. Les segments de haute puissance supérieurs à 400 chevaux-vapeur répondent aux applications de transport de charges lourdes et à usage intensif, bien que leur part de marché reste contrainte par la consommation de carburant et les considérations d'émissions.

L'optimisation de la puissance intègre de plus en plus les technologies d'électrification, où les moteurs électriques offrent une délivrance instantanée du couple et un contrôle précis de la puissance dans toutes les plages de fonctionnement. La gamme Super Duty de Ford Motor Company illustre les capacités haute performance avec des moteurs diesel produisant jusqu'à 500 chevaux-vapeur et 1 200 lb-ft de couple, atteignant une capacité de remorquage de 40 000 livres. L'évolution du segment reflète des tendances plus larges d'intégration du groupe motopropulseur, où le moteur, la transmission et les systèmes du véhicule se coordonnent pour optimiser les performances et l'efficacité. Les technologies moteur avancées comprenant la turbocompression, l'injection directe et l'assistance hybride permettent des puissances spécifiques plus élevées tout en respectant les normes d'émissions. Les groupes motopropulseurs électriques remettent en question les classifications traditionnelles de puissance, les moteurs électriques délivrant des caractéristiques de couple et de puissance différentes par rapport aux moteurs à combustion interne.

Par application : le fret longue distance maintient son leadership malgré la diversification

Les applications de fret longue distance représentent une part de marché de 38,72 % en 2025, avec un CAGR de 8,62 % jusqu'en 2031, portées par une demande soutenue pour les marchandises intercités et l'expansion de la logistique du commerce électronique. Les exigences de ce segment mettent l'accent sur l'efficacité énergétique, la fiabilité et le confort du conducteur pour des périodes d'exploitation prolongées, influençant les spécifications des véhicules et les schémas d'adoption technologique. Les applications de construction et d'exploitation minière exigent une durabilité robuste et l'intégration d'équipements spécialisés, avec une croissance liée aux cycles d'investissement dans les infrastructures et à la demande de matières premières. Le transport réfrigéré et en chaîne du froid nécessite des systèmes de contrôle de température spécialisés et représente environ 15,2 % de la production totale de remorques en Amérique du Nord, Utility détenant une part de marché de 55 % dans les remorques réfrigérées.

Les applications d'urgence et de services spéciaux englobent les véhicules d'incendie, de sauvetage et de service aux collectivités avec des exigences de performance et d'équipement uniques qui justifient souvent une tarification premium et des configurations spécialisées. La diversité des applications entraîne une adoption technologique segmentée, où la livraison urbaine favorise les groupes motopropulseurs électriques tandis que le fret longue distance reste principalement alimenté au diesel en raison des contraintes d'autonomie et d'infrastructure. Le transport réfrigéré adopte de plus en plus des unités de réfrigération de remorque alimentées électriquement (eTRU) pour réduire la consommation de carburant diesel et les coûts de maintenance, avec des économies annuelles potentielles de 5 500 USD par unité lorsqu'elles sont connectées au réseau électrique. Les exigences spécifiques aux applications créent des opportunités pour les OEM spécialisés et les fournisseurs de technologies de développer des solutions ciblées qui commandent des prix premium tout en répondant à des besoins opérationnels uniques.

Par transmission : la révolution des transmissions automatisées manuelles (AMT) déplace les systèmes manuels

Les transmissions manuelles maintiennent une part de marché de 33,35 % en 2025 mais font face à un déplacement par les transmissions automatisées manuelles (AMT) qui progressent à un CAGR de 8,94 % jusqu'en 2031, reflétant l'adoption à l'échelle du secteur de technologies améliorant l'efficacité. Les transmissions entièrement automatiques gagnent des parts de marché dans les applications vocationnelles où le fonctionnement en arrêt-démarrage et les exigences de contrôle précis favorisent les systèmes à convertisseur de couple par rapport aux alternatives manuelles. L'évolution de la transmission reflète les tendances plus larges d'électrification des véhicules, où les groupes motopropulseurs électriques éliminent les exigences de transmission traditionnelles tandis que les AMT servent de technologies de transition pour les groupes motopropulseurs conventionnels.

Daimler Truck Holding AG Amérique du Nord signale un passage de plus de 85 % de commandes de transmissions manuelles à moins de 5 % actuellement, tandis que Mack Trucks voit 93 % des modèles Anthem équipés d'AMT. La transition répond aux défis de pénurie de conducteurs, les jeunes conducteurs manquant d'expérience avec les transmissions manuelles et préférant les systèmes automatisés pour une utilisation facile. L'intégration de la technologie AMT avec les systèmes de gestion du moteur permet des améliorations de l'économie de carburant de 3 % à 5 % grâce à des schémas de changement de vitesse optimisés et à la coordination du groupe motopropulseur.

Analyse géographique

L'Asie-Pacifique a représenté 43,12 % du chiffre d'affaires de 2025 et devrait s'étendre à un CAGR de 9,08 %, maintenant le marché des camions automobiles haute performance ancré dans la puissance de fabrication et d'exportation de la région. Les exportations de camions lourds de la Chine ont bondi de 58 % en glissement annuel pour atteindre 276 000 unités en 2023, les OEM étatiques et privés tirant parti des faibles coûts des batteries qui frôlent déjà 100 USD/kWh. L'Inde, l'Indonésie et le Viêt Nam adoptent des plateformes similaires adaptées à des normes de charge par essieu inférieures et à des feuilles de route pour les carburants mixtes. Le Japon et la Corée du Sud, quant à eux, se spécialisent dans les technologies premium à faibles émissions, fournissant des piles à combustible et des logiciels ADAS avancés aux assemblages régionaux.

L'Amérique du Nord maintient une demande de fret robuste soutenue par 330 168 unités de classe 8 construites en 2024, même en dépit des surstocks. Les règles EPA Phase 3 provoquent des vagues de pré-achat pour les modèles 2025-26, tandis que les subventions fédérales pour les infrastructures soutiennent des carnets de commandes stables pour les camions vocationnels. Les pilotes hydrogène au Canada et la logistique transfrontalière avec le Mexique assurent des essais technologiques diversifiés, des tracteurs de drayage électriques à batterie dans les ports de Californie aux corridors de transport longue distance à pile à combustible en Colombie-Britannique.

Le paysage européen est défini par un mandat de réduction des émissions de CO₂ de 43 % pour 2030 et de 90 % d'ici 2040. Ces objectifs accélèrent le renouvellement des flottes et incitent à la fois aux solutions électriques à batterie et à pile à combustible à hydrogène. Les coentreprises entre OEM historiques rationalisent les plateformes logicielles et les systèmes de sécurité en réseau, tandis que les gouvernements s'engagent à créer des corridors de recharge pour combler les lacunes autoroutières. Les vents contraires économiques et la volatilité des prix de l'énergie restent des défis, mais la certitude réglementaire ancre les décisions d'investissement des OEM, maintenant la résilience du marché des camions automobiles haute performance à travers le continent.

Paysage concurrentiel

La concurrence se concentre sur la profondeur de l'électrification, la maturité des logiciels et les écosystèmes de service client. Les leaders du marché comme Daimler Truck Holding AG, AB Volvo et PACCAR Inc mutualisent leurs ressources pour des systèmes d'exploitation unifiés permettant le déploiement de fonctionnalités à distance et l'analyse de maintenance prédictive. Des coentreprises comme Amplify Cell Technologies mutualisent des capitaux pour une usine de batteries de 21 GWh, verrouillant l'approvisionnement et réduisant les courbes de coûts. Les OEM de milieu de gamme poursuivent des alliances avec des innovateurs en piles à combustible pour couvrir leurs paris sur les groupes motopropulseurs, tandis que les fournisseurs de composants s'efforcent de sécuriser des plaquettes SiC et des onduleurs de nouvelle génération.

Les camions à définition logicielle font évoluer les revenus vers des modèles d'abonnement. Ford Motor Company Pro, par exemple, développe des contrats de véhicules connectés qui combinent la télématique, la gestion de l'énergie et les offres de financement de flotte en une seule facture. Les start-up de conduite autonome sécurisent des participations minoritaires auprès d'OEM établis, injectant une expertise en IA dans les pipelines de produits et raccourcissant les boucles de validation. Par conséquent, le marché des camions automobiles haute performance récompense les entreprises qui intègrent des solutions matérielles, logicielles et d'infrastructure en propositions de valeur de bout en bout.

Les nouveaux entrants exploitent les espaces blancs dans les créneaux du dernier kilomètre, de l'électrique vocationnel et des corridors hydrogène. Cependant, les coûts d'homologation élevés et les exigences de réserves de garantie maintiennent le secteur modérément consolidé. Les cinq premiers fabricants représentent environ 72 % du chiffre d'affaires mondial, mais aucune entreprise ne dépasse une tranche de 25 %, préservant la tension concurrentielle et le rythme d'innovation.

Leaders du secteur des camions automobiles haute performance

PACCAR Inc

Scania AB

AB Volvo

Tata Motors Ltd.

Toyota Motor Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Volvo Autonomous Solutions a annoncé un partenariat avec la start-up d'IA Waabi pour intégrer la technologie de conduite autonome dans les camions VNL Autonomous, avec des opérations commerciales prévues au Texas à partir de 2025, ciblant le secteur du fret nord-américain d'une valeur de 1 billion USD.

- Février 2025 : Mack Trucks a amélioré ses capacités de véhicules connectés avec de nouvelles fonctionnalités de mise à jour automatique des logiciels, notamment AutoSend pour le déploiement de logiciels en 30 minutes et les mises à jour de paramètres en libre-service pour les gestionnaires de flotte via le portail Mack Connect.

- Décembre 2024 : Hyundai Motor Company a déployé 21 camions électriques à pile à combustible XCIENT pour une logistique propre chez Metaplant America en Géorgie, représentant plus d'un tiers de la flotte de camions de Glovis America avec l'établissement d'une station de ravitaillement mobile en hydrogène.

Portée du rapport mondial sur le marché des camions automobiles haute performance

Les camions haute performance sont équipés de moteurs électriques avancés, de systèmes télématiques et de systèmes de traction qui contribuent à améliorer les performances des camions. Les camions haute performance comprennent un espace cabine et un espace cargo pour transporter des marchandises. Les camions d'une puissance de 250 CV sont considérés comme des camions haute performance.

Le camion automobile haute performance est segmenté par type de camion, type de motorisation et géographie. En fonction du type de camion, le marché est segmenté en camions légers, camions de taille intermédiaire et camions lourds. En ce qui concerne la propulsion, le marché est catégorisé en moteurs à combustion interne et en options électriques ou hybrides. Géographiquement, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique et reste du monde.

Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la valeur (USD).

| Léger (PTB inférieur à 3,5 t) |

| Intermédiaire (PTB de 3,5 à 15 t) |

| Lourd (PTB supérieur à 15 t) |

| Moteur à combustion interne |

| Électrique à batterie |

| Hybride (PHEV / HEV) |

| Électrique à pile à combustible |

| Moins de 250 CV |

| 250 à 400 CV |

| Plus de 400 CV |

| Fret longue distance |

| Construction et exploitation minière |

| Transport réfrigéré et chaîne du froid |

| Services d'urgence et services spéciaux |

| Manuelle |

| Automatique |

| Automatisée manuelle (AMT) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par classe de camion | Léger (PTB inférieur à 3,5 t) | |

| Intermédiaire (PTB de 3,5 à 15 t) | ||

| Lourd (PTB supérieur à 15 t) | ||

| Par type de motorisation | Moteur à combustion interne | |

| Électrique à batterie | ||

| Hybride (PHEV / HEV) | ||

| Électrique à pile à combustible | ||

| Par puissance | Moins de 250 CV | |

| 250 à 400 CV | ||

| Plus de 400 CV | ||

| Par application | Fret longue distance | |

| Construction et exploitation minière | ||

| Transport réfrigéré et chaîne du froid | ||

| Services d'urgence et services spéciaux | ||

| Par transmission | Manuelle | |

| Automatique | ||

| Automatisée manuelle (AMT) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des camions automobiles haute performance ?

Le marché des camions automobiles haute performance s'élevait à 188,47 milliards USD en 2026 et devrait atteindre 264,58 milliards USD d'ici 2031.

Quelle région mène le marché des camions automobiles haute performance ?

L'Asie-Pacifique occupe la première position avec une part de marché de 43,12 % et est également la région à la croissance la plus rapide avec un CAGR de 9,08 % jusqu'en 2031.

À quelle vitesse les camions haute performance électriques à batterie progressent-ils ?

Les types de motorisation électriques à batterie enregistrent un CAGR de 8,28 %, le plus élevé parmi tous les systèmes de propulsion, alors que les coûts des batteries se dirigent vers 88 USD/kWh d'ici 2030.

Pourquoi les transmissions automatisées manuelles gagnent-elles en popularité ?

Les AMT améliorent l'économie de carburant, réduisent la maintenance et facilitent le recrutement des conducteurs, conduisant à une pénétration de plus de 80 % dans les nouvelles constructions de classe 8.

Dernière mise à jour de la page le: