Taille et Part du Marché de l'IoT Sous-Marin/Marin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

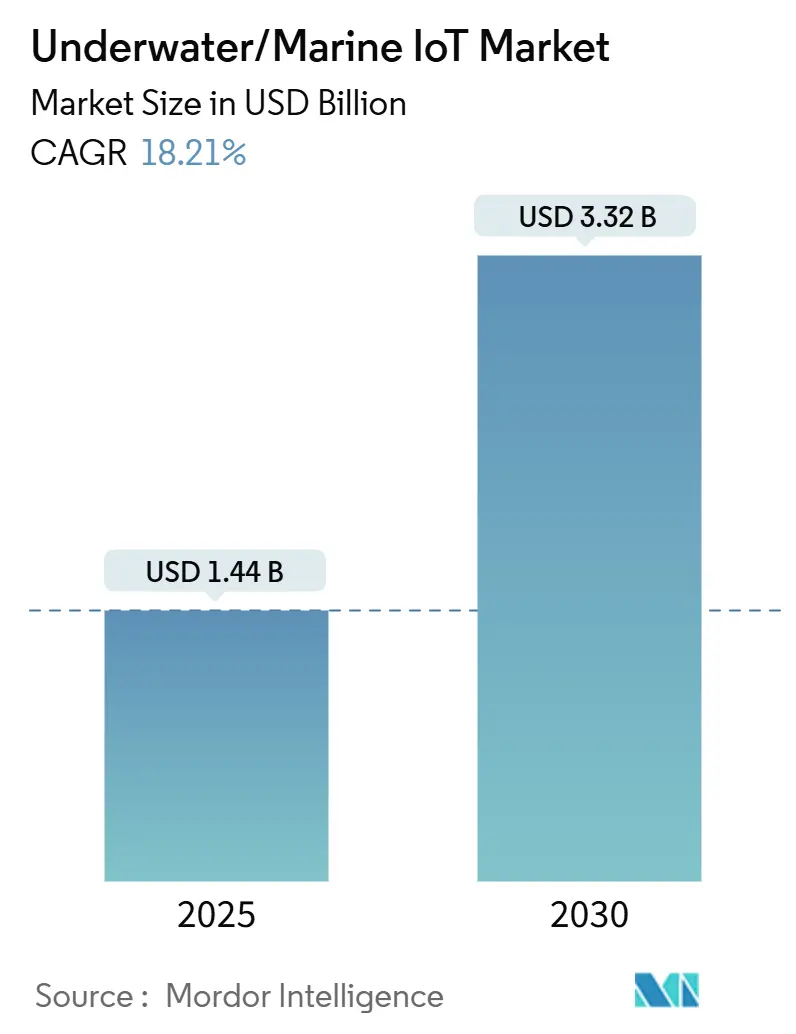

| Taille du Marché (2025) | 1.44 Milliards de dollars |

| Taille du Marché (2030) | 3.32 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IoT Sous-Marin/Marin par Mordor Intelligence

La taille du marché de l'IoT sous-marin/marin s'établit à 1,44 milliard USD en 2025 et devrait atteindre 3,32 milliards USD d'ici 2030, enregistrant un TCAC de 18,21 % sur la période 2025-2030. La hausse des dépenses de défense, l'expansion des actifs d'énergie renouvelable offshore et le renforcement des réglementations environnementales marines accélèrent les déploiements, les utilisateurs recherchant une visibilité en temps réel sur de vastes zones océaniques. Les agences de défense déploient des réseaux de capteurs sécurisés pour les eaux contestées, tandis que les développeurs d'éoliennes offshore connectent les moniteurs de fondations, de câbles et de faune pour optimiser le temps de fonctionnement. La baisse des prix des modems acoustiques et des capteurs multiparamètres élargit l'adoption commerciale, et les réseaux hybrides acoustiques-optiques pilotés par l'IA atténuent les limites de bande passante de longue date. Parallèlement, les opérateurs externalisent de plus en plus l'analyse complexe des données, favorisant un pivot vers les services au sein du marché de l'IoT sous-marin/marin.

Principaux Enseignements du Rapport

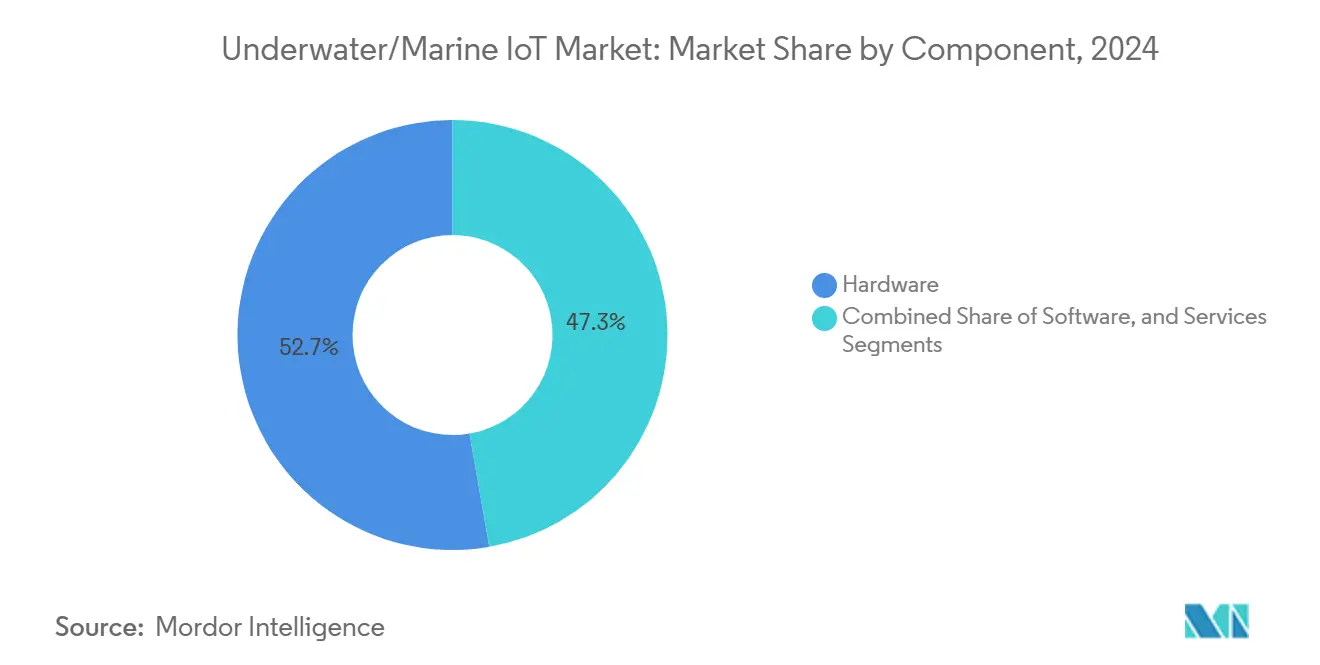

- Par composant, le matériel a dominé avec 52,73 % de la part du marché de l'IoT sous-marin/marin en 2024, tandis que les services devraient progresser à un TCAC de 19,77 % jusqu'en 2030.

- Par technologie de communication, les systèmes acoustiques représentaient 61,83 % de la part du marché de l'IoT sous-marin/marin en 2024, et les plateformes hybrides acoustiques-optiques se développent à un TCAC de 20,32 % jusqu'en 2030.

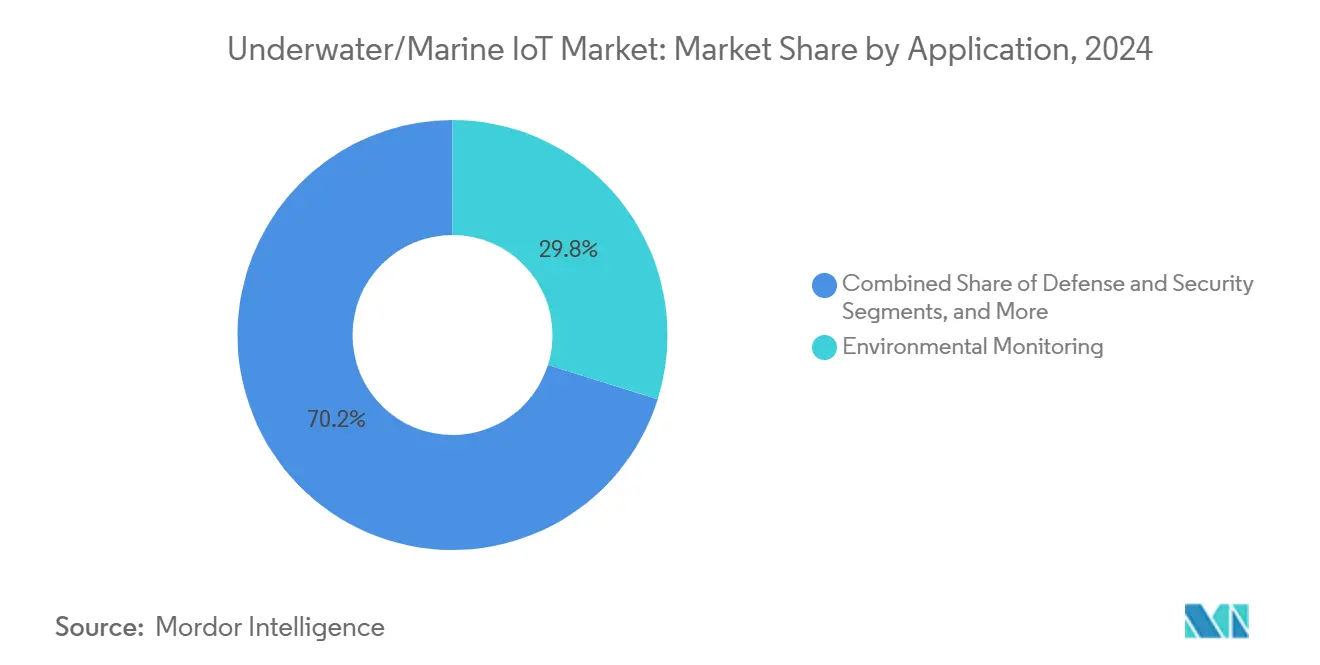

- Par application, la surveillance environnementale a capté 29,83 % de la part du marché de l'IoT sous-marin/marin en 2024 ; l'aquaculture et la pêche connaissent la croissance la plus rapide avec un TCAC de 18,77 % jusqu'en 2030.

- Par utilisateur final, les agences gouvernementales et de recherche détenaient 38,73 % de la part du marché de l'IoT sous-marin/marin en 2024, tandis que les producteurs aquacoles enregistrent le TCAC projeté le plus élevé à 18,99 % jusqu'en 2030.

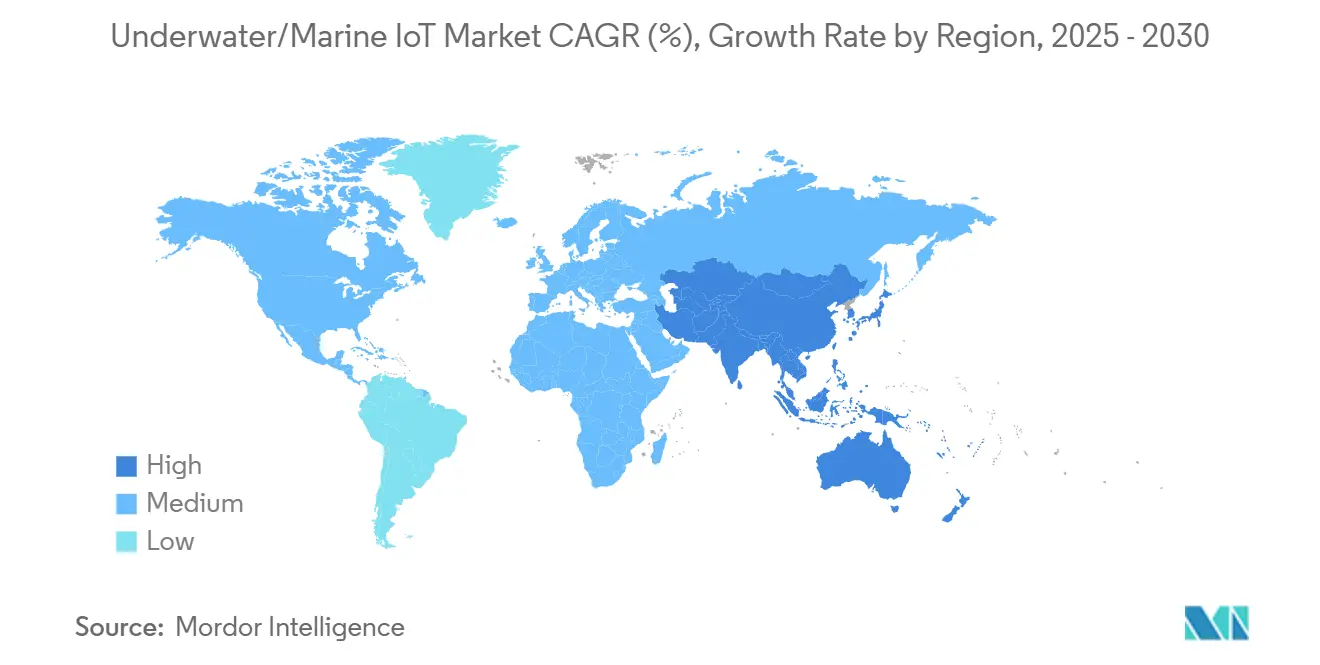

- Par géographie, l'Amérique du Nord a dominé avec 39,83 % de la part du marché de l'IoT sous-marin/marin en 2024, et l'Asie-Pacifique est en passe de progresser à un TCAC de 19,45 % jusqu'en 2030

Tendances et Perspectives du Marché Mondial de l'IoT Sous-Marin/Marin

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Programmes de modernisation de la défense favorisant les réseaux sous-marins sécurisés | +3.2% | Mondial, concentré en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Baisse rapide des coûts des modems acoustiques et des capteurs multiparamètres | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Expansion de l'énergie offshore exigeant une surveillance en temps réel | +3.5% | Amérique du Nord, Europe, régions côtières d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Réseaux maillés hybrides acoustiques-optiques auto-réparateurs pilotés par l'IA | +2.1% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Modules d'alimentation à récupération d'énergie prolongeant la durée de vie des nœuds | +1.9% | Mondial, particulièrement dans les sites offshore éloignés | Long terme (≥ 4 ans) |

| Traités sur la biodiversité en haute mer imposant des réseaux de capteurs eDNA acoustiques | +2.7% | Mondial, avec un accent sur les eaux internationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de Modernisation de la Défense Favorisant les Réseaux Sous-Marins Sécurisés

Les agences militaires financent des réseaux de capteurs sous-marins denses qui assurent une conscience situationnelle continue dans les zones contestées. Le concept d'Opérations Maritimes Distribuées de la Marine américaine associe des nœuds autonomes de fond marin à des relais de surface sans pilote pour élargir les enveloppes de détection.[1]"Architectures de Réseaux Sous-Marins Tactiques," DARPA, darpa.mil L'Initiative des Systèmes Maritimes Sans Pilote de l'OTAN aligne les normes afin que les marines alliées puissent connecter et utiliser le matériel de différents fournisseurs, élargissant ainsi le bassin d'approvisionnement. Ces programmes stipulent des liaisons acoustiques chiffrées et des fonctionnalités anti-brouillage, ce qui rehausse les exigences matérielles mais sécurise les revenus futurs pour les plateformes durcies. Les routines d'intelligence artificielle intégrées dans les passerelles réduisent la charge de travail humaine en classant les menaces et en prédisant la maintenance, prolongeant les durées de séjour. À mesure que davantage de flottes adoptent des tactiques sous-marines sans pilote, le marché de l'IoT sous-marin/marin gagne en volume à long terme.

Baisse Rapide des Coûts des Modems Acoustiques et des Capteurs Multiparamètres

La fabrication en volume et l'emballage avancé de semi-conducteurs ont fait baisser les prix moyens des modems acoustiques d'environ 40 % depuis 2022. Les sondes multiparamètres qui coûtaient autrefois 15 000 USD sont désormais proposées à moins de 5 000 USD, ajoutant des mesures d'oxygène dissous, de pH et de turbidité à une seule unité. Les architectures radio définies par logiciel permettent aux opérateurs de réajuster les fréquences via des mises à jour de micrologiciel plutôt que des échanges de matériel, réduisant ainsi le coût du cycle de vie. Ces économies ouvrent de nouveaux cas d'usage pour les instituts de recherche de taille moyenne et les pêcheries qui manquaient auparavant de financement. La réduction des barrières à l'entrée élargit l'adoption au-delà de la défense et du pétrole et du gaz, soutenant une expansion à deux chiffres sur le marché de l'IoT sous-marin/marin

Expansion de l'Énergie Offshore Exigeant une Surveillance en Temps Réel

La capacité mondiale d'énergie éolienne offshore est en passe d'atteindre 370 GW d'ici 2030, et chaque fondation de turbine et câble d'exportation nécessite une surveillance de la santé structurelle et environnementale.[2]"Perspectives de l'Énergie Éolienne Offshore," Agence Internationale de l'Énergie, iea.org Les opérateurs utilisent des capteurs de fond marin pour surveiller l'affouillement, les vibrations et l'activité de la faune marine, prévenant ainsi les arrêts imprévus qui peuvent coûter 1 million USD par jour en pertes de ventes d'électricité. Les champs pétroliers en eaux profondes continuent de mettre en service de nouveaux raccordements sous-marins, ajoutant des nœuds de détection de fuites et des sondes de corrosion à des profondeurs dépassant 3 000 m. La demande combinée des énergies renouvelables et des hydrocarbures fait de l'énergie le plus grand groupe d'acheteurs commerciaux sur le marché de l'IoT sous-marin/marin et sous-tend des commandes stables à long cycle pour les fournisseurs.

Réseaux Maillés Hybrides Acoustiques-Optiques Auto-Réparateurs Pilotés par l'IA

Les réseaux hybrides utilisent l'acoustique longue portée pour les signaux de contrôle et les liaisons optiques à courtes rafales pour les données à forte bande passante, telles que la vidéo 4K ou les grands ensembles sonar. Les algorithmes d'apprentissage automatique prédisent la dégradation des liaisons due aux variations de température, de salinité ou d'encrassement biologique, puis reroutent automatiquement le trafic. Cette fonction auto-réparatrice résout les poches de latence qui nécessitaient auparavant une intervention humaine. Des fournisseurs comme Hydromea proposent des modems à base de LED qui fonctionnent en milliwatts tout en transférant des mégabits par seconde sur des dizaines de mètres, permettant la robotique en essaim pour les tâches d'inspection. À mesure que la fiabilité s'améliore, les utilisateurs commerciaux font confiance au marché de l'IoT sous-marin/marin pour remplacer les plongées manuelles, augmentant ainsi les revenus récurrents des services de données.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Atténuation du signal et latence dans les canaux acoustiques en eaux profondes | -2.1% | Mondial, particulièrement pour les applications en océan profond | Long terme (≥ 4 ans) |

| CAPEX et OPEX élevés pour la maintenance de longue durée des bouées et nœuds | -1.8% | Mondial, concentré dans les sites offshore éloignés | Moyen terme (2-4 ans) |

| Risques cyber-physiques liés à la falsification du GNSS et au brouillage acoustique | -1.3% | Mondial, accru dans les zones maritimes contestées | Court terme (≤ 2 ans) |

| Dérive des capteurs due à l'encrassement biologique affectant la fidélité des données | -1.1% | Mondial, sévère dans les eaux tropicales et tempérées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Atténuation du Signal et Latence dans les Canaux Acoustiques en Eaux Profondes

Les gradients de température et de salinité courbent les ondes sonores, créant des échos à trajets multiples qui brouillent les signaux et ajoutent des secondes de délai à des profondeurs supérieures à 1 000 m. Le bruit des navires et les appels de la faune marine dégradent davantage le débit. Même avec une égalisation adaptative et des antennes à diversité spatiale, les débits de données pratiques restent souvent inférieurs à 10 kbps sur des liaisons de plusieurs kilomètres. Ces limites physiques restreignent la vidéo en temps réel et le transfert de grands fichiers sonar, obligeant les concepteurs à planifier la bande passante ou à mettre les données en cache localement. Cette contrainte réduit le potentiel de croissance des segments en eaux profondes du marché de l'IoT sous-marin/marin jusqu'à la maturité des techniques de nouvelle génération.

CAPEX et OPEX Élevés pour la Maintenance de Longue Durée des Bouées et Nœuds

Les nœuds résistants à la pression coûtent entre 10 000 et 50 000 USD chacun, et les jours de navire annuels pour nettoyer l'encrassement biologique ou remplacer les batteries peuvent dépasser le coût des équipements dans les eaux éloignées. Un seul appel de service en eaux profondes peut coûter 15 000 USD, limitant la densité de déploiement pour les petits opérateurs. Les modules de récupération d'énergie et les bras de nettoyage robotiques promettent un soulagement, mais la production et la fiabilité actuelles sont insuffisantes pour les charges utiles à plusieurs capteurs. Les coûts d'entretien élevés réduisent les calculs de retour sur investissement et ralentissent l'adoption parmi les acheteurs aux budgets limités sur le marché de l'IoT sous-marin/marin.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Domination du Matériel Face à la Disruption des Services

Le matériel capte encore 52,73 % des revenus de 2024, les capteurs robustes, les modems acoustiques et les boîtiers sous pression formant l'épine dorsale de chaque installation. Les capteurs qui enregistrent les vibrations, la chimie et les signatures acoustiques s'intègrent dans des cadres compacts capables de survivre à des profondeurs de 3 000 m. Les modules de communication offrent désormais des fonctions maillées et des modes d'alimentation intelligents pour prolonger la durée de vie des batteries. Malgré les dépenses initiales, les acheteurs considèrent le matériel comme un actif à long terme, maintenant une demande stable sur le marché de l'IoT sous-marin/marin.

Les services progressent le plus rapidement à un TCAC de 19,77 % jusqu'en 2030, car de nombreux propriétaires manquent d'expertise sous-marine. Des entreprises spécialisées conçoivent les configurations, installent les nœuds et gèrent l'analyse en nuage afin que les clients visualisent des indicateurs clés de performance exploitables plutôt que des données brutes. Les modèles d'abonnement répartissent les coûts sur des contrats de cinq à sept ans, facilitant l'approbation budgétaire. À mesure que la valeur migre vers les insights, les revenus des services réduiront l'écart avec le matériel et remodèleront les pools de profit au sein du marché de l'IoT sous-marin/marin.

Par Technologie de Communication : L'Héritage Acoustique Rencontre l'Innovation Optique

Les liaisons acoustiques détenaient une part de 61,83 % en 2024, ancrant les projets en eaux peu profondes et intermédiaires nécessitant une couverture à l'échelle du kilomètre. Les avancées dans le codage à spectre étalé renforcent la résilience face au bruit des navires, et les réseaux directionnels poussent les portées au-delà de 20 km dans de bonnes conditions. Ces améliorations maintiennent l'acoustique comme épine dorsale du trafic de commandement et de contrôle sur le marché de l'IoT sous-marin/marin.

Les systèmes hybrides acoustiques-optiques enregistrent les gains les plus rapides à un TCAC de 20,32 %. Les rafales optiques déplacent les données à plus de 1 Mbps sur des dizaines de mètres, permettant aux véhicules téléopérés et aux véhicules sous-marins autonomes de diffuser de la vidéo sans remonter à la surface. La commutation automatique de mode équilibre la portée et la vitesse afin que les utilisateurs obtiennent des flux haute résolution à proximité et une acoustique fiable à distance. À mesure que davantage de flottes adoptent des radios en mode mixte, les fournisseurs anticipent une hausse des commandes et une base adressable plus large pour le marché de l'IoT sous-marin/marin.

Par Application : La Surveillance Environnementale Mène la Montée en Puissance de l'Aquaculture

La surveillance environnementale représentait 29,83 % des revenus en 2024, portée par les traités mondiaux sur la biodiversité qui exigent des évaluations des habitats sur 30 % de l'océan d'ici 2030. Les gouvernements déploient des réseaux de capteurs qui enregistrent la chimie, le son et les empreintes eDNA, alimentant des tableaux de bord de conservation. Les délais de conformité garantissent un financement pluriannuel, faisant de ce segment un moteur stable pour le marché de l'IoT sous-marin/marin.

L'aquaculture et la pêche affichent la progression la plus forte à un TCAC de 18,77 %. Les fermes associent des sondes d'oxygène dissous à des caméras de vision artificielle pour automatiser l'alimentation, améliorant les ratios de conversion alimentaire et réduisant les déchets excessifs. La demande croissante de produits de la mer et des audits de durabilité plus stricts stimulent les investissements en Asie-Pacifique, en Norvège et au Chili, élargissant la part commerciale de la taille du marché de l'IoT sous-marin/marin.

Par Utilisateur Final : La Recherche Gouvernementale Cède la Place à l'Adoption Commerciale

Les agences gouvernementales et de recherche commandent encore 38,73 % des dépenses de 2024 grâce aux réseaux de surveillance de la défense et aux programmes d'observatoires nationaux. Ces utilisateurs privilégient des nœuds haute performance avec une endurance pluriannuelle, verrouillant des commandes répétées de matériel et des services d'étalonnage au sein du marché de l'IoT sous-marin/marin.

Les producteurs aquacoles progressent à un TCAC de 18,99 % à mesure qu'ils numérisent leurs opérations pour de meilleurs rendements. Les opérateurs d'éoliennes offshore et les terminaux maritimes rejoignent la vague, adoptant des capteurs en réseau pour gérer les actifs et réduire le risque d'assurance. Cette dynamique commerciale diversifie la demande et amortit le marché de l'IoT sous-marin/marin contre les éventuelles fluctuations des budgets de défense.

Analyse Géographique

L'Amérique du Nord détenait 39,83 % des revenus de 2024, portée par les programmes de systèmes sans pilote de la Marine américaine et le Système Intégré d'Observation des Océans de la NOAA qui couvre les deux côtes. Le réseau Ocean Networks Canada ajoute une couverture arctique et atlantique, et les entreprises énergétiques du Golfe du Mexique maintiennent d'importants réseaux d'intégrité des pipelines. Le financement public stable combiné aux dépenses privées dans l'énergie ancre la croissance à long terme du marché de l'IoT sous-marin/marin dans la région.

L'Europe suit grâce aux objectifs de déploiement d'énergie éolienne offshore et aux directives environnementales rigoureuses de Bruxelles. La Norvège intègre la surveillance sur les sites pétroliers, gaziers et aquacoles, tandis que le Royaume-Uni relie les capteurs à ses parcs éoliens en mer du Nord en expansion. Les règles harmonisées de l'Union européenne simplifient les achats transfrontaliers, encourageant les appels d'offres multinationaux qui bénéficient aux fournisseurs actifs sur le marché de l'IoT sous-marin/marin.

L'Asie-Pacifique est la région qui progresse le plus rapidement à un TCAC de 19,45 %. La Chine équipe des ports intelligents et des réseaux de surveillance le long des voies maritimes de la Route de la Soie maritime. Le Japon installe des réseaux de câbles d'alerte aux tsunamis, et les fermes de crevettes d'Asie du Sud-Est expérimentent désormais des nœuds de qualité de l'eau qui envoient des alertes par message aux téléphones des agriculteurs. L'industrialisation rapide et les budgets de préparation aux catastrophes se combinent pour soutenir la dynamique du marché de l'IoT sous-marin/marin dans toute la région.

Paysage Concurrentiel

Kongsberg et Teledyne se distinguent par leur offre étendue, proposant des réseaux acoustiques, des véhicules et des tableaux de bord d'analyse sous un même toit.[3]"Rapports et Présentations 2024," Kongsberg Gruppen, kongsberg.com Sonardyne, EvoLogics et Hydromea se spécialisent dans le positionnement haute précision ou les modems optiques, remportant des contrats de niche. Les nouveaux entrants exploitent l'IA en nuage ou la robotique en essaim pour se différencier, tandis que les fabricants de matériel traditionnels ajoutent des analyses par abonnement pour défendre leurs marges.

Les mouvements stratégiques se concentrent sur des solutions intégrées plutôt que sur des dispositifs uniques. L'acquisition de Seatronics par Teledyne en 2024 a approfondi sa gamme d'électronique sous-marine, associant des capteurs à des plans de service sur toute la durée de vie du champ. Le contrat de recherche arctique de Kongsberg intègre l'IA dans les nœuds de capteurs, mettant en valeur la valeur de l'autonomie pilotée par les données. Les dépôts de brevets augmentent dans la modulation optique et l'IA de périphérie à faible consommation, signalant une innovation soutenue visant à atténuer les points de douleur liés à la bande passante et à la maintenance pour le marché de l'IoT sous-marin/marin.[4]Office des Brevets et des Marques des États-Unis, "Recherche de Brevets," uspto.gov

La cybersécurité et l'encrassement biologique posent des problèmes communs. Les fournisseurs répondent avec des protocoles acoustiques chiffrés et des plaques frontales en alliage de cuivre qui découragent la croissance marine. Les efforts de normalisation collaborative sous l'OTAN et l'IEEE recherchent des interfaces communes afin que les flottes multinationales puissent combiner et assortir les équipements, ce qui pourrait à terme réduire les coûts d'intégration et élargir le marché adressable de l'IoT sous-marin/marin.

Leaders du Secteur de l'IoT Sous-Marin/Marin

Kongsberg Gruppen ASA

Teledyne Technologies Inc.

Inmarsat Global Limited

Xylem Inc.

Sonardyne Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Kongsberg Gruppen a annoncé l'expansion de son installation de fabrication de véhicules sous-marins autonomes en Norvège avec un investissement de 120 millions USD pour répondre à la demande croissante d'applications IoT sous-marines à des fins de défense et commerciales. L'installation triplera sa capacité de production d'ici 2027.

- Août 2025 : Ocean Infinity a achevé avec succès les essais de son système de communication hybride acoustique-optique dans la Fosse des Mariannes, atteignant une transmission de données en temps réel depuis des profondeurs dépassant 8 000 mètres. Cette avancée permet une surveillance continue des opérations d'extraction minière en eaux profondes et l'évaluation de l'impact environnemental.

- Juillet 2025 : AKVA Group ASA a lancé sa nouvelle plateforme de surveillance aquacole pilotée par l'IA, intégrant des capteurs IoT sous-marins avec des algorithmes d'apprentissage automatique pour la gestion prédictive de la santé des poissons. L'investissement de 40 millions USD cible les opérations mondiales d'élevage de saumon.

- Mai 2025 : Fugro N.V. a établi un partenariat stratégique avec Microsoft pour développer des analyses en nuage pour le traitement des données IoT sous-marines, permettant l'optimisation en temps réel des opérations des parcs éoliens offshore à travers les installations mondiales.

Portée du Rapport sur le Marché Mondial de l'IoT Sous-Marin/Marin

| Matériel |

| Logiciel |

| Services |

| Acoustique |

| Optique |

| Radiofréquence (RF) |

| Hybride Acoustique-Optique |

| Induction Magnétique |

| Surveillance Environnementale |

| Opérations Pétrolières et Gazières |

| Défense et Sécurité |

| Aquaculture et Pêche |

| Recherche et Exploration Sous-Marines |

| Énergie Renouvelable Offshore |

| Ports Intelligents et Transport Maritime |

| Surveillance des Catastrophes et Alerte Précoce |

| Autre Application |

| Agences Gouvernementales et de Recherche |

| Sociétés d'Énergie Offshore |

| Producteurs Aquacoles |

| Entreprises de Transport Maritime et de Logistique Maritime |

| Forces de Défense et Navales |

| ONG Environnementales et Organisations de Conservation |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Technologie de Communication | Acoustique | ||

| Optique | |||

| Radiofréquence (RF) | |||

| Hybride Acoustique-Optique | |||

| Induction Magnétique | |||

| Par Application | Surveillance Environnementale | ||

| Opérations Pétrolières et Gazières | |||

| Défense et Sécurité | |||

| Aquaculture et Pêche | |||

| Recherche et Exploration Sous-Marines | |||

| Énergie Renouvelable Offshore | |||

| Ports Intelligents et Transport Maritime | |||

| Surveillance des Catastrophes et Alerte Précoce | |||

| Autre Application | |||

| Par Utilisateur Final | Agences Gouvernementales et de Recherche | ||

| Sociétés d'Énergie Offshore | |||

| Producteurs Aquacoles | |||

| Entreprises de Transport Maritime et de Logistique Maritime | |||

| Forces de Défense et Navales | |||

| ONG Environnementales et Organisations de Conservation | |||

| Autres Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

Questions Clés Répondues dans le Rapport

À quelle vitesse les dépenses en services de capteurs sous-marins augmentent-elles ?

Les revenus des services au sein du marché de l'IoT sous-marin devraient augmenter à un TCAC de 19,77 % jusqu'en 2030, les propriétaires externalisant le déploiement et l'analyse des données.

Quelle plateforme de communication connaît l'adoption la plus rapide ?

Les liaisons hybrides acoustiques-optiques se développent à un TCAC de 20,32 % car elles marient l'acoustique longue portée à la bande passante optique pour la vidéo et les grands fichiers de données.

Pourquoi l'Asie-Pacifique est-elle la région en expansion la plus rapide ?

Les projets de surveillance maritime de la Chine, les améliorations des systèmes d'alerte aux tsunamis du Japon et les investissements aquacoles en Asie du Sud-Est entraînent un TCAC de 19,45 % dans toute la région.

Qu'est-ce qui maintient les dépenses matérielles élevées malgré la baisse des prix ?

Chaque nœud doit résister à la haute pression, à la corrosion et à l'encrassement biologique, de sorte que les capteurs et modems robustes représentent encore 52,73 % du total des revenus de 2024.

Qu'est-ce qui limite les débits de données dans les réseaux en eaux profondes ?

Les gradients de température et de salinité courbent les ondes acoustiques, provoquant une distorsion à trajets multiples qui plafonne le débit à environ 10 kbps sur des portées de plusieurs kilomètres.

Dernière mise à jour de la page le: