Taille et parts du marché de l'intégration IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.75 Milliards de dollars |

| Taille du Marché (2031) | 26.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intégration IoT par Mordor Intelligence

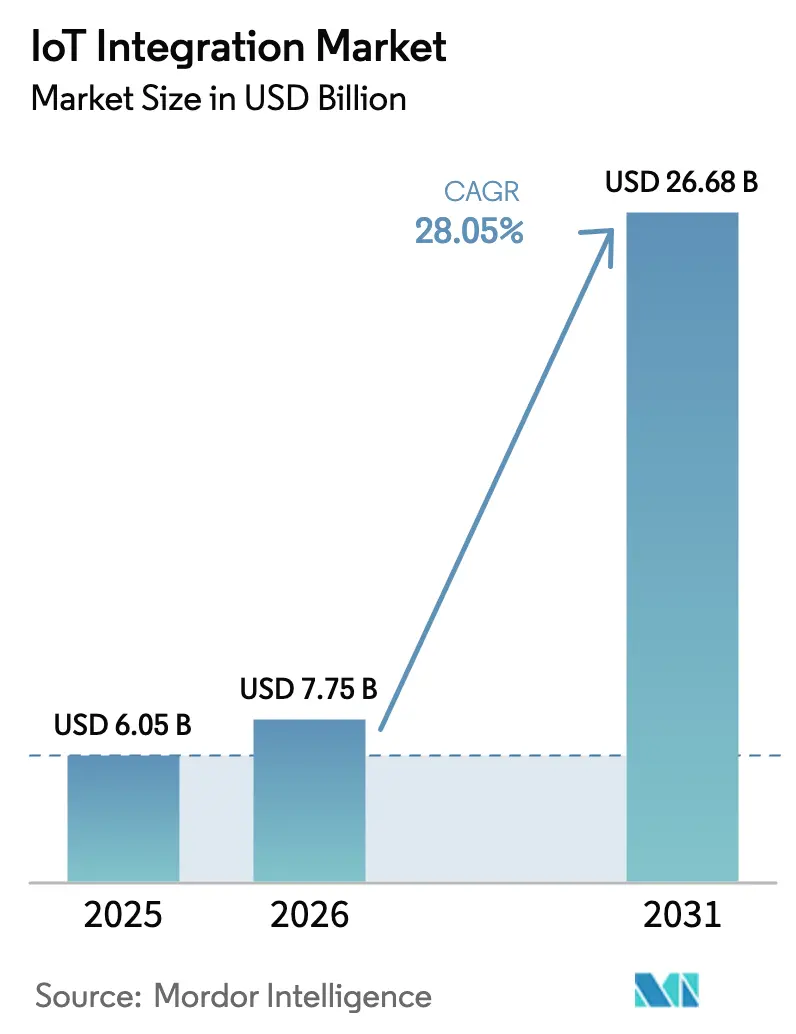

La taille du marché de l'intégration IoT en 2026 est estimée à 7,75 milliards USD, en progression par rapport à la valeur de 2025 de 6,05 milliards USD, avec des projections pour 2031 indiquant 26,68 milliards USD, soit une croissance à un TCAC de 28,05 % sur la période 2026-2031. Le déploiement rapide de la 5G, l'expansion des architectures cloud-edge et l'essor des programmes de transformation numérique des entreprises accélèrent les dépenses consacrées aux partenaires d'intégration capables de maîtriser des environnements complexes et multi-fournisseurs. La convergence matériel-logiciel, les exigences accrues en matière de cybersécurité et la demande croissante d'analyses en temps réel élargissent davantage le marché adressable de l'intégration IoT. Le nombre d'appareils connectés dans le monde augmente fortement, et l'économie IoT globale est en passe d'atteindre 1 800 milliards USD d'ici 2028, créant des vents porteurs constants pour les intégrateurs spécialisés. Les entreprises se concentrent sur l'orchestration des parcs d'appareils, le découpage réseau et l'alignement des charges de travail cloud-edge, tandis que les fournisseurs se différencient par leur expertise sectorielle et leurs solides écosystèmes de partenaires.

Principaux enseignements du rapport

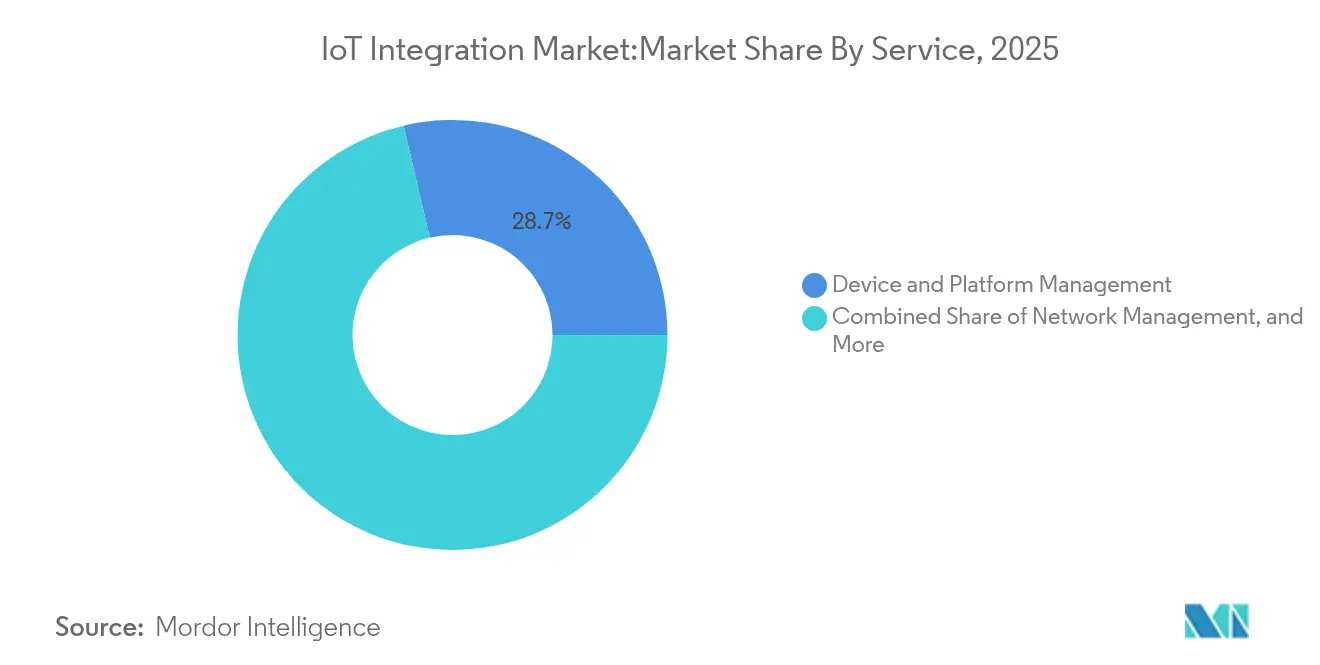

- Par service, la gestion des appareils et des plateformes a dominé avec 28,65 % des parts du marché de l'intégration IoT en 2025 ; la gestion de réseau devrait afficher un TCAC de 30,20 % d'ici 2031.

- Par application, les bâtiments intelligents et la domotique ont représenté 33,10 % de la taille du marché de l'intégration IoT en 2025, tandis que la santé intelligente devrait se développer à un TCAC de 31,60 %.

- Par taille d'entreprise, les grandes entreprises ont capté 66,85 % des parts du marché de l'intégration IoT en 2025, mais les PME progressent à un TCAC de 29,95 %.

- Par secteur d'utilisation final, la fabrication a représenté 28,55 % de la taille du marché de l'intégration IoT en 2025 ; la santé affiche le TCAC le plus rapide à 31,60 %.

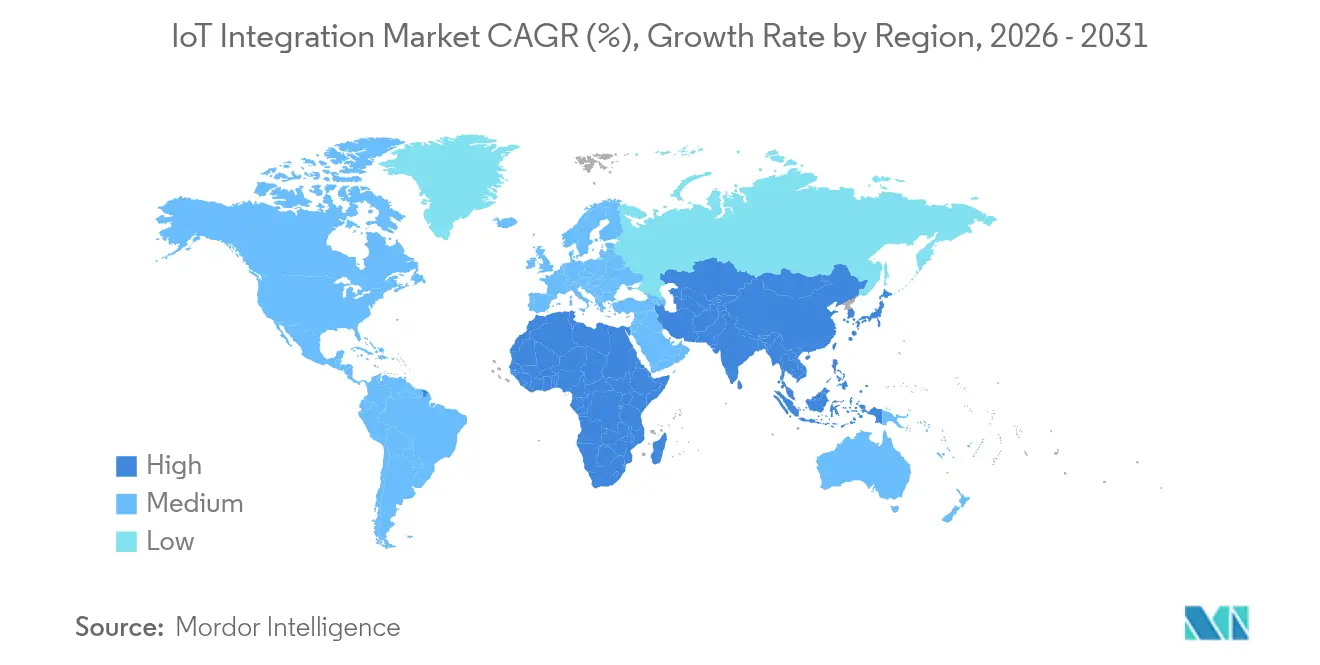

- Par géographie, l'Amérique du Nord a dominé avec une part de 38,45 % en 2025 ; l'Asie-Pacifique croît à un TCAC de 35,20 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'intégration IoT*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des appareils connectés | +8.2% | Mondial | Moyen terme (2-4 ans) |

| Émergence des réseaux à faible latence activés par la 5G | +7.5% | Amérique du Nord et UE, cœur Asie-Pacifique | Moyen terme (2-4 ans) |

| Convergence cloud-edge accélérant la demande d'intégration | +6.8% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Initiatives de villes intelligentes portées par les gouvernements | +5.2% | Asie-Pacifique, Moyen-Orient, Europe | Moyen terme (2-4 ans) |

| Exigences de fil numérique dans les industries discrètes | +4.1% | Pôles de fabrication mondiaux | Long terme (≥ 4 ans) |

| Besoins en portabilité des données en temps réel imposés par la loi européenne sur les données | +2.3% | Union européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des appareils connectés

L'essor des appareils connectés multiplie la diversité des protocoles et la complexité de la gestion des données, obligeant les entreprises à rechercher des intégrateurs capables de fournir des plateformes de cycle de vie des appareils évolutives et sécurisées. L'acquisition de Memfault par Nordic Semiconductor en 2025 a créé une pile allant de la puce au cloud, illustrant la manière dont les fournisseurs de matériel intègrent désormais des capacités d'intégration pour simplifier les déploiements chez leurs clients.

Émergence des réseaux à faible latence activés par la 5G

Les réseaux 5G privés et publics ouvrent des cas d'usage tels que le contrôle qualité par vision artificielle et la gestion autonome du trafic à l'échelle d'une ville, tout en ajoutant des couches d'orchestration de tranches réseau et de gouvernance de la qualité de service. Las Vegas a déployé un réseau 5G privé qui a réduit les coûts de connectivité municipale tout en améliorant les indicateurs de sécurité routière grâce à une signalisation de trafic augmentée par l'IA [1]NTT DATA, "Étude de cas du réseau 5G privé de Las Vegas," nttdata.com. Les intégrateurs développent donc des compétences en cœur 5G et des outils d'automatisation pour gérer des domaines RAN, edge et cloud hétérogènes au sein du marché de l'intégration IoT.

Convergence cloud et edge accélérant la demande d'intégration

Les entreprises rapprochent désormais les analyses des appareils tout en conservant une gouvernance centralisée dans les clouds hyperscale. Microsoft Azure a enregistré une croissance de ses revenus de 29 % au premier trimestre fiscal 2025, soutenue par 60 000 clients de services d'IA et des charges de travail IoT en hausse. Les partenaires d'intégration doivent relier les passerelles edge, les pipelines cloud et les moteurs de politique qui respectent les règles de souveraineté des données et les limites de bande passante.

Exigences de fil numérique dans les industries discrètes

Les fabricants souhaitent une traçabilité ininterrompue des données depuis la CAO jusqu'aux capteurs de l'atelier et aux analyses de service. Honeywell et Qualcomm ont élargi leur collaboration pour intégrer l'IA à la périphérie des systèmes de contrôle industriel, soulignant la demande croissante d'intégrateurs spécialisés dans les normes de sécurité et les protocoles OT hérités.

Analyse de l'impact des freins du marché de l'intégration IoT*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats complexes en matière de sécurité et de conformité | −3.7% | Mondial, en particulier dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Coût total élevé de l'intégration multi-fournisseurs | −2.9% | Marchés à forte proportion de PME, économies émergentes | Court terme (≤ 2 ans) |

| Pénurie de talents en compétences d'intégration OT-IT convergées | −2.1% | Mondial ; aiguë en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Obstacles à l'interopérabilité des infrastructures héritées | −1.8% | Sites industriels en rénovation dans le monde entier | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats complexes en matière de sécurité et de conformité

Les obligations parallèles de portabilité des données au titre de la loi européenne sur les données à partir de septembre 2025 contraignent les intégrateurs à intégrer la gestion des nomenclatures logicielles (SBOM), les architectures de confiance zéro et les flux de travail de certification fondés sur des preuves. Des laboratoires spécialisés tels que l'ioXt Alliance et Bureau Veritas testent désormais les appareils selon les normes ETSI EN 303 645 et IEC 62443, élargissant la demande de modèles d'intégration prêts pour l'audit [2]ioXt Alliance, "Norme mondiale pour la certification de sécurité IoT," ioxtalliance.org.

Coût total élevé de l'intégration multi-fournisseurs

Les recherches de l'OCDE montrent que 72 % des PME exploitent les données pour la prise de décision, mais citent encore les obstacles liés aux coûts de la numérisation. Les budgets d'intégration doivent couvrir les licences de plateformes, les services professionnels et la maintenance continue de la sécurité, retardant souvent le retour sur investissement pour les adoptants sensibles aux prix. Des offres low-code et no-code telles que le service de synchronisation SIM de Qubitro avec Onomondo visent à comprimer ces coûts en automatisant le provisionnement réseau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'intégration IoT

Par service :

la gestion de réseau propulse l'intégration de nouvelle générationLa gestion de réseau a enregistré le TCAC le plus rapide à 30,20 % jusqu'en 2031, les entreprises se diversifiant sur des liaisons 5G, LPWAN et satellite nécessitant une orchestration unifiée. La gestion des appareils et des plateformes a conservé la plus grande part de 28,65 % en 2025 sur le marché de l'intégration IoT, grâce au contrôle centralisé des micrologiciels, des politiques et des analyses. La taille du marché de l'intégration IoT pour la gestion de réseau devrait s'élargir rapidement à mesure que des acteurs comme Terrestar et Monogoto combinent des empreintes cellulaires et satellitaires pour résoudre les lacunes de couverture en zones rurales. Les services professionnels et gérés attirent les clients souhaitant un OPEX prévisible, tandis que les services de test et de certification gagnent en importance dans le cadre du régime européen de cybersécurité. L'évolution continue des protocoles oblige les intégrateurs à actualiser les outils d'ingestion de télémétrie, de gestion des abonnés et de priorisation du trafic. Les fournisseurs qui regroupent la gestion du cycle de vie des SIM, la facturation et l'automatisation des tranches dans un seul panneau simplifient l'adoption par les entreprises. Les services de conception de systèmes et d'architecture continuent de remporter des mandats pour les rénovations de sites existants où les interfaces SCADA héritées se mêlent aux clusters de conteneurs modernes, stimulant la croissance globale du marché de l'intégration IoT.

Par application :

la santé intelligente accélère au-delà de la domination des bâtiments intelligentsLes bâtiments intelligents et la domotique détenaient 33,10 % des parts du marché de l'intégration IoT en 2025, mais la santé intelligente affiche le TCAC le plus élevé à 31,60 %, reflétant la demande de surveillance à distance des patients, d'imagerie connectée et de diagnostics assistés par l'IA. La taille du marché de l'intégration IoT pour la santé intelligente est appelée à augmenter parallèlement à un TCAC de 18,6 % pour les appareils de surveillance à distance des patients. La logistique industrielle et l'énergie intelligente poursuivent leur progression régulière grâce aux besoins de suivi de la chaîne d'approvisionnement et de modernisation du réseau.

Les intégrateurs dans le domaine de la santé doivent relier les normes HL7/FHIR, les protections HIPAA et la télémétrie des dispositifs médicaux aux systèmes de dossiers médicaux électroniques des hôpitaux. À l'inverse, les projets de bâtiments intelligents mettent l'accent sur les tableaux de bord énergétiques et la maintenance prédictive. Les programmes gouvernementaux de villes intelligentes, comme l'initiative sud-coréenne de 101 millions USD, illustrent l'appétit du secteur public pour des plateformes intégrées d'éclairage, de transport et de sécurité.

Par taille d'entreprise :

l'accélération des PME remet en question la domination des grandes entreprisesLes grandes entreprises détenaient 66,85 % des parts du marché de l'intégration IoT en 2025, tirant parti de leurs budgets et de leurs équipes dédiées pour mener des déploiements mondiaux. Pourtant, les PME affichent un TCAC robuste de 29,95 % jusqu'en 2031, les services cloud économiques abaissant les barrières à l'entrée. Les données d'enquête montrent que les PME européennes débloquent une croissance de revenus plus élevée lorsque les outils IoT, IA et Big Data convergent.

Les fournisseurs positionnent désormais des offres groupées « IoT en tant que service » avec des tableaux de bord préconfigurés, une connectivité cellulaire et des services gérés pilotés par des accords de niveau de service. La solution de surveillance des installations de Milesight à Séoul a permis des réductions de 32 % des distances de trajet et des économies de carburant de 29 % pour les flottes de PME, illustrant comment des kits de démarrage verticalisés accélèrent le retour sur investissement. L'émergence de copilotes d'IA générative simplifie davantage l'adoption grâce à des moteurs de règles en langage naturel.

Par secteur d'utilisation final :

la transformation de la santé accélère au-delà du leadership de la fabricationLa fabrication a capté 28,55 % de la taille du marché de l'intégration IoT en 2025, la demande liée à l'Industrie 4.0 pour la maintenance prédictive et les jumeaux numériques persistant. Cependant, le TCAC de 31,60 % de la santé dépasse désormais tous les secteurs verticaux, porté par les dispositifs médicaux connectés et les rénovations d'hôpitaux intelligents. L'énergie, les services publics et l'automobile exploitent chacun l'IoT pour l'optimisation des actifs et les capacités autonomes. Les intégrateurs dans la fabrication doivent harmoniser les flux de données des capteurs MES, ERP et au niveau OT, tandis que ceux dans la santé équilibrent des contrôles réglementaires stricts avec une télémétrie à faible latence. Les chaînes de distribution utilisent la RFID et la vision par ordinateur pour des informations sur les stocks en temps réel, tandis que les entreprises du secteur BFSI intègrent des flux de données IoT pour l'analyse des risques et l'amélioration de l'expérience client. Collectivement, ces dynamiques renforcent des voies de revenus diversifiées sur le marché de l'intégration IoT.

Analyse géographique

Marché de l'intégration IoT en Amérique du Nord, en Asie-Pacifique et en Europe

L'Amérique du Nord a conservé 38,45 % de la part de marché de l'intégration IoT en 2025, soutenue par les déploiements précoces de la 5G, l'adoption du cloud hyperscale et d'importants budgets IoT industriels. Parmi les réussites régionales, on peut citer l'expansion des services pilotés par l'IA de Microsoft Azure, qui sous-tend de grands contrats d'intégration. La dynamique d'investissement se poursuit dans les projets pilotes de villes intelligentes, de santé et de fabrication, qui exigent des architectures multi-cloud sophistiquées à confiance zéro. L'Asie-Pacifique a enregistré le CAGR le plus rapide, à 35,20 %, jusqu'en 2031. Des programmes gouvernementaux tels que la stratégie de fabrication à double circulation de la Chine et le programme Digital India de l'Inde catalysent l'automatisation des usines et la modernisation des services publics. Le Programme national stratégique de ville intelligente de la Corée du Sud a dépensé 101 millions USD entre 2018 et 2022 pour des services urbains axés sur les données, renforçant la participation des PME et les résultats en matière de recherche et développement IoT. Des pays comme la Thaïlande, l'Indonésie et les Philippines s'empressent de déployer des compteurs intelligents et des plateformes logistiques, stimulant la demande à l'échelle régionale pour le marché de l'intégration IoT. L'Europe maintient une croissance stable, soutenue par des lois strictes en matière de gouvernance des données. La loi européenne sur les données, applicable en septembre 2025, oblige les fournisseurs d'appareils et les intégrateurs à garantir la portabilité des données en temps réel, créant des opportunités de conseil autour de la gestion des API et des cadres de partage sécurisé. Des projets pilotes d'interopérabilité dans le couloir automobile allemand et les projets d'énergie intelligente en France soulignent l'accent mis par la région sur les mises en œuvre basées sur des normes.

Paysage concurrentiel

Le marché de l'intégration IoT présente une consolidation modérée, les hyperscalers cloud, les fournisseurs de réseaux et les cabinets de conseil spécialisés cultivant des propositions de valeur distinctes. Microsoft, AWS et Cisco exploitent de larges écosystèmes de plateformes, tirant parti de communautés de développeurs établies et d'empreintes de support mondiales. Leurs plans de solutions spécifiques aux secteurs verticaux accélèrent le délai de création de valeur pour les déploiements d'entreprise nécessitant des pipelines DevSecOps évolutifs.

Les entreprises spécialisées se différencient par une connaissance approfondie du domaine et des modèles de livraison allégés. L'acquisition de Memfault par Nordic Semiconductor a créé un chemin d'observabilité des micrologiciels de bout en bout que les concurrents ne peuvent pas facilement reproduire. De même, le partenariat de Netmore avec Alliot Technologies fusionne la couverture LPWAN avec des boîtes à outils d'intégration, ouvrant des portes aux clients du marché intermédiaire à la recherche de déploiements clés en main.

La maîtrise réglementaire émerge comme un avantage concurrentiel critique. Les fournisseurs versés dans la loi européenne sur la résilience cybernétique ou les directives d'interopérabilité des dispositifs de la FDA obtiennent des engagements premium alors que les clients privilégient l'assurance de conformité. Des opportunités d'espaces blancs subsistent dans l'orchestration IA-edge, la certification de sécurité industrielle et l'harmonisation des données de santé, permettant aux acteurs agiles de revendiquer des niches rentables au sein du marché de l'intégration IoT.

Leaders du secteur de l'intégration IoT

Microsoft Corporation

Amazon Web Services, Inc.

Cisco Systems, Inc.

IBM Corporation

Siemens AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'intégration IoT

- Microsoft Corporation

- Amazon Web Services, Inc.

- Cisco Systems, Inc.

- IBM Corporation

- Siemens AG

- Oracle Corporation

- PTC Inc.

- Qualcomm Incorporated

- General Electric Company

- Verizon Communications Inc.

- Accenture plc

- Capgemini SE

- Infosys Limited

- Tata Consultancy Services Limited

- HCL Technologies Limited

- Cognizant Technology Solutions Corporation

- Bosch.IO GmbH

- Huawei Technologies Co., Ltd.

- Schneider Electric SE

- Atos SE

- Wipro Limited

Développements récents du secteur sur le marché de l'intégration IoT

- Juin 2025 : Singtel a lancé une solution de connectivité multi-domestique améliorée avec floLIVE pour rationaliser les déploiements IoT mondiaux sur plus de 190 marchés.

- Mars 2025 : Netmore et Alliot Technologies ont formé un partenariat pour fournir des solutions IoT de bout en bout dans plusieurs secteurs verticaux.

- Mars 2025 : Terrestar Solutions et Monogoto ont dévoilé des services hybrides cellulaires-satellites pour étendre une couverture IoT transparente à travers le Canada.

- Octobre 2024 : LORIOT et Microtronics ont collaboré pour faire progresser les déploiements IoT d'ingénierie environnementale et de gestion de l'énergie dans la région DACH.

Marché de l'intégration IoT Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de l'intégration IoT comme les revenus générés par des prestataires de services spécialisés qui connectent des appareils IoT hétérogènes, des plateformes, des applications et des actifs informatiques d'entreprise afin que les données circulent en toute sécurité et que les flux de travail métier fonctionnent de bout en bout. Les services couvrent le conseil, la conception de systèmes et de réseaux, la gestion des appareils et des plateformes, l'optimisation des applications, la cartographie des données, les tests et le support géré sur des environnements cloud, edge et sur site.

Exclusion du périmètre : l'externalisation informatique générique ou la revente de matériel autonome non liée à un mandat d'intégration IoT reste en dehors de cette définition.

Aperçu de la segmentation

- Par service

- Services de gestion des appareils et des plateformes

- Services de conception de systèmes et d'architecture

- Services de gestion des applications

- Gestion de réseau

- Services de test et de certification

- Services professionnels et gérés

- Autres services

- Par application

- Fabrication intelligente

- Bâtiments intelligents et domotique

- Logistique et transport connectés

- Énergie et services publics intelligents

- Santé intelligente

- Villes intelligentes et gouvernement

- Autres applications

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisation final

- Fabrication

- Santé et sciences de la vie

- Banque, services financiers et assurance (BFSI)

- Automobile et transport

- Commerce de détail et e-commerce

- Énergie et services publics

- Gouvernement et villes intelligentes

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des responsables de pratiques d'intégration de systèmes, des architectes de plateformes IoT et des responsables des achats en Amérique du Nord, en Europe et en Asie pour valider les ratios de mix de services, les valeurs moyennes des contrats et les délais de déploiement des projets. Des enquêtes auprès des fabricants d'appareils et des opérateurs de télécommunications ont en outre testé les déclencheurs d'adoption et les taux d'obstacle que la recherche documentaire seule ne pouvait pas révéler.

Recherche documentaire

Nous avons commencé par des ensembles de données réglementaires et des tableaux de bord d'associations tels que les comptages d'appareils connectés de l'Union internationale des télécommunications, le suivi des connexions IoT cellulaires de GSMA Intelligence, les fichiers de dépenses TIC du Bureau du recensement des États-Unis et d'Eurostat, et les séries de valeur ajoutée manufacturière de la Banque mondiale, qui encadrent la demande d'intégration. Les flux de brevets de Questel et les données d'expédition de Volza ont aidé à retracer les protocoles émergents, tandis que Dow Jones Factiva et les rapports annuels des entreprises ont clarifié les mix de revenus et la dynamique des contrats. Ces sources, combinées aux informations de D&B Hoovers sur les finances des intégrateurs, ont fourni la colonne vertébrale factuelle du modèle. Les sources répertoriées illustrent l'étendue de nos recherches ; de nombreuses références supplémentaires ont été consultées pour la triangulation et la clarification.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les parcs nationaux d'appareils IoT, les dépenses de connectivité et les investissements en numérisation, qui sont ensuite filtrés à travers des hypothèses de taux de pénétration et de fourchettes de prix pour construire le pool de services d'intégration. Des vérifications ascendantes sélectives, basées sur le prix de vente moyen des projets échantillonnés multiplié par le volume et les cumuls de revenus des intégrateurs, alignent les totaux. Les variables clés comprennent le rythme de déploiement de la 5G en entreprise, la densité moyenne d'actifs connectés par usine, la part des charges de travail cloud edge, l'inflation des tarifs journaliers des intégrateurs et les dépenses de conformité en cybersécurité. Une régression multivariée avec analyse de scénarios projette chaque moteur, nous permettant d'ajuster les changements réglementaires ou les ralentissements macroéconomiques et de combler les lacunes là où les preuves ascendantes sont minces.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique à trois niveaux, des contrôles d'anomalies par rapport à des indices de dépenses IoT indépendants et des vérifications de variance par rapport aux éditions précédentes. Nous actualisons les modèles annuellement, en émettant des mises à jour en milieu de cycle si des événements importants, tels que des fusions-acquisitions majeures, des changements de politique de spectre ou des chocs de chaîne d'approvisionnement, modifient la base de référence.

Pourquoi la base de référence IoT de Mordor pour l'intégration inspire une confiance inégalée pour la prise de décision

Les valeurs de marché publiées divergent souvent parce que les entreprises s'ancrent sur des paniers de services, des années de base et des courbes de prix différents.

Nous reconnaissons ces variations d'emblée afin que les clients voient les éléments variables.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,05 milliards USD (2025) | ||

| 5,23 milliards USD (2024) | Consultance mondiale A | Panier de services plus étroit et année de base antérieure |

| 3,20 milliards USD (2023) | Consultance mondiale B | Exclut le support géré et utilise une baisse statique du prix de vente moyen |

Ces comparaisons montrent que lorsque le périmètre, les variables et le calendrier sont normalisés, l'approche équilibrée de Mordor produit une base de référence fiable et transparente que les dirigeants peuvent retracer et soumettre à des tests de résistance avec facilité.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'intégration IoT ?

Le marché de l'intégration IoT est évalué à 7,75 milliards USD en 2026 et devrait atteindre 26,68 milliards USD d'ici 2031, reflétant un TCAC de 28,05 %.

Quel segment de service connaît la croissance la plus rapide ?

La gestion de réseau est le service à la croissance la plus rapide, progressant à un TCAC de 30,20 % grâce aux besoins croissants d'orchestration des liaisons 5G, LPWAN et satellite.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les programmes gouvernementaux de villes intelligentes, l'automatisation industrielle accélérée et l'expansion des infrastructures numériques propulsent un TCAC de 35,20 % pour l'intégration IoT en Asie-Pacifique.

Comment les nouvelles réglementations européennes affectent-elles les projets d'intégration ?

La loi européenne sur la résilience cybernétique et la loi sur les données imposent des exigences obligatoires en matière de cybersécurité et de portabilité des données, augmentant la demande d'intégrateurs dotés de solides capacités de conformité.

Dernière mise à jour de la page le: