Taille et parts du marché de l'IoT cellulaire

VUE D’ENSEMBLE DU MARCHÉ

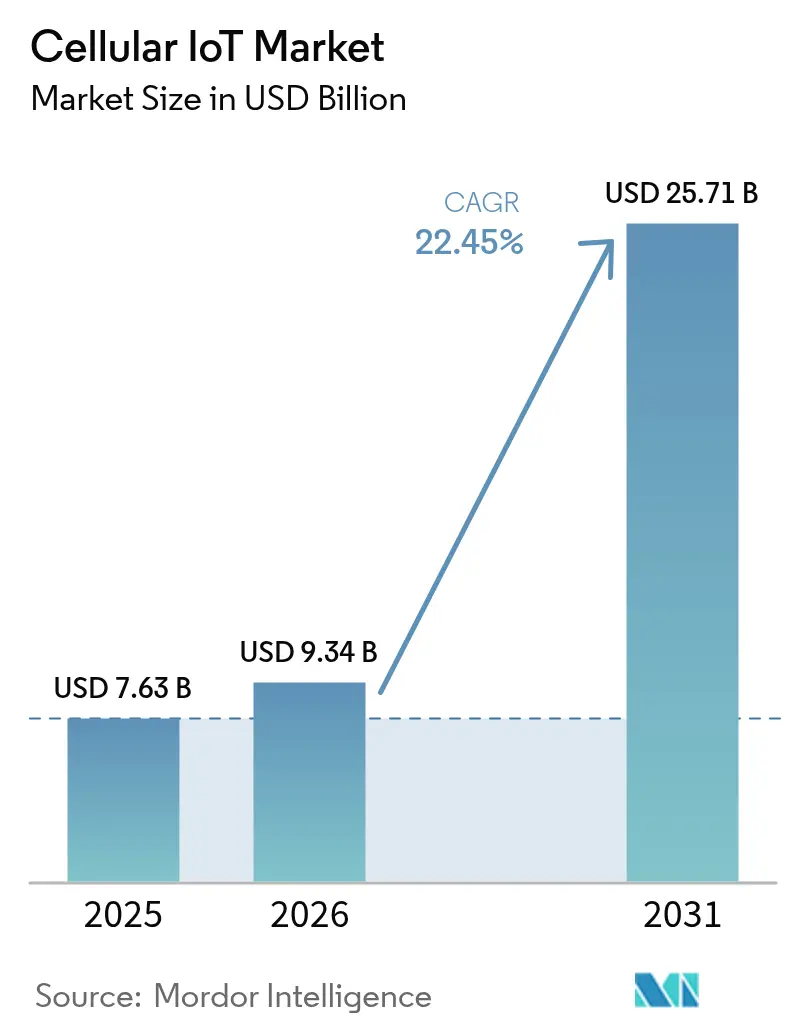

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.34 Milliards de dollars |

| Taille du Marché (2031) | 25.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IoT cellulaire par Mordor Intelligence

La taille du marché de l'IoT cellulaire était valorisée à 7,63 milliards USD en 2025 et devrait croître de 9,34 milliards USD en 2026 pour atteindre 25,71 milliards USD d'ici 2031, à un CAGR de 22,45 % pendant la période de prévision (2026-2031). La demande s'accélère grâce à la commercialisation de la 5G RedCap, aux mandats de financement des villes intelligentes et aux déploiements d'agriculture de précision qui étendent la connectivité au-delà des usines. L'Asie-Pacifique demeure l'épicentre de la fabrication à grande échelle, permettant aux prix de vente moyens des modules de descendre sous les 4 USD et d'accélérer le passage des réseaux 2G/3G en fin de vie aux appareils compatibles 4G Cat-1bis et 5G RedCap. Les opérateurs en Amérique du Nord, en Europe et en Chine continuent de migrer vers des déploiements de cœur de réseau 5G autonome, créant une marge de manœuvre pour des services ultra-fiables à faible latence dans l'automatisation industrielle et la mobilité connectée. Les services surpassent la croissance du matériel, les entreprises s'appuyant sur des plateformes mondiales de gestion de la connectivité et sur la sécurité gérée pour atténuer la réglementation fragmentée. Parallèlement, la capacité en semi-conducteurs aux nœuds ≥ 65 nm reste tendue, maintenant la discipline tarifaire au premier plan des préoccupations des fabricants d'appareils, même si les performances des puces s'améliorent.

Points clés du rapport

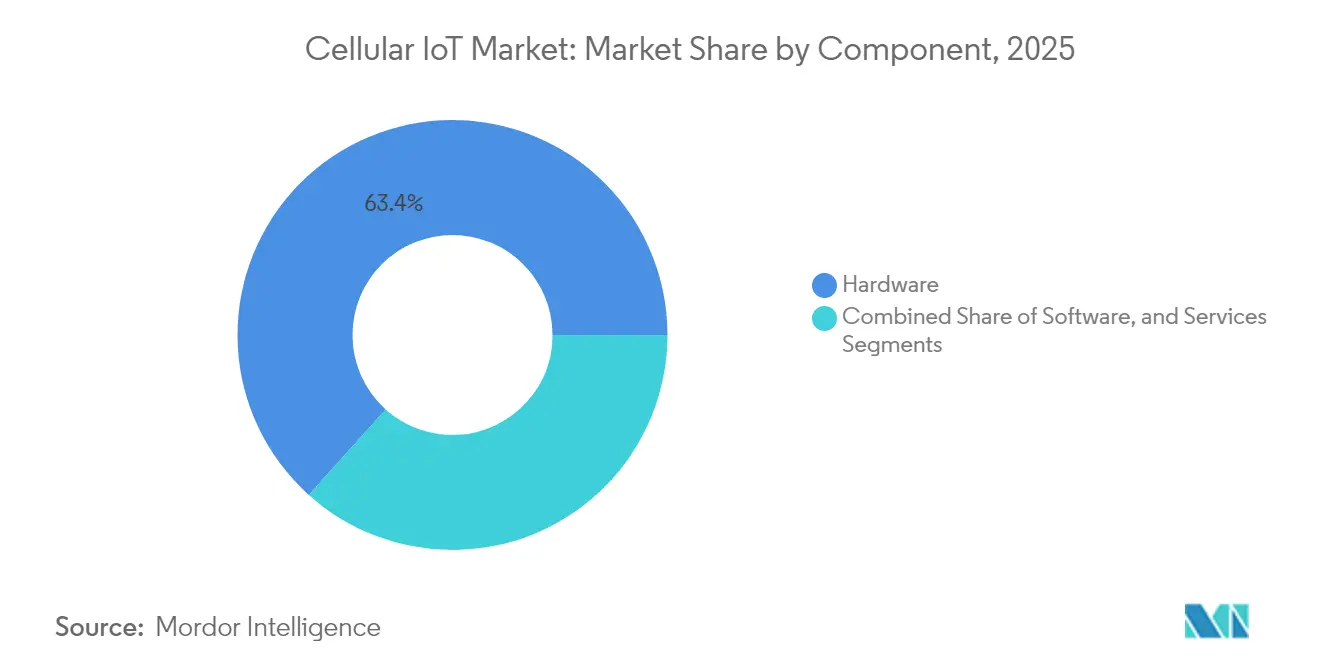

- Par composant, le matériel représentait 63,35 % du chiffre d'affaires en 2025, tandis que les services devraient afficher un CAGR de 24,10 % jusqu'en 2031.

- Par technologie, la 4G LTE Cat-1 détenait 56,20 % de part de chiffre d'affaires en 2025 ; la 5G RedCap est en voie d'atteindre un CAGR de 27,10 % jusqu'en 2031.

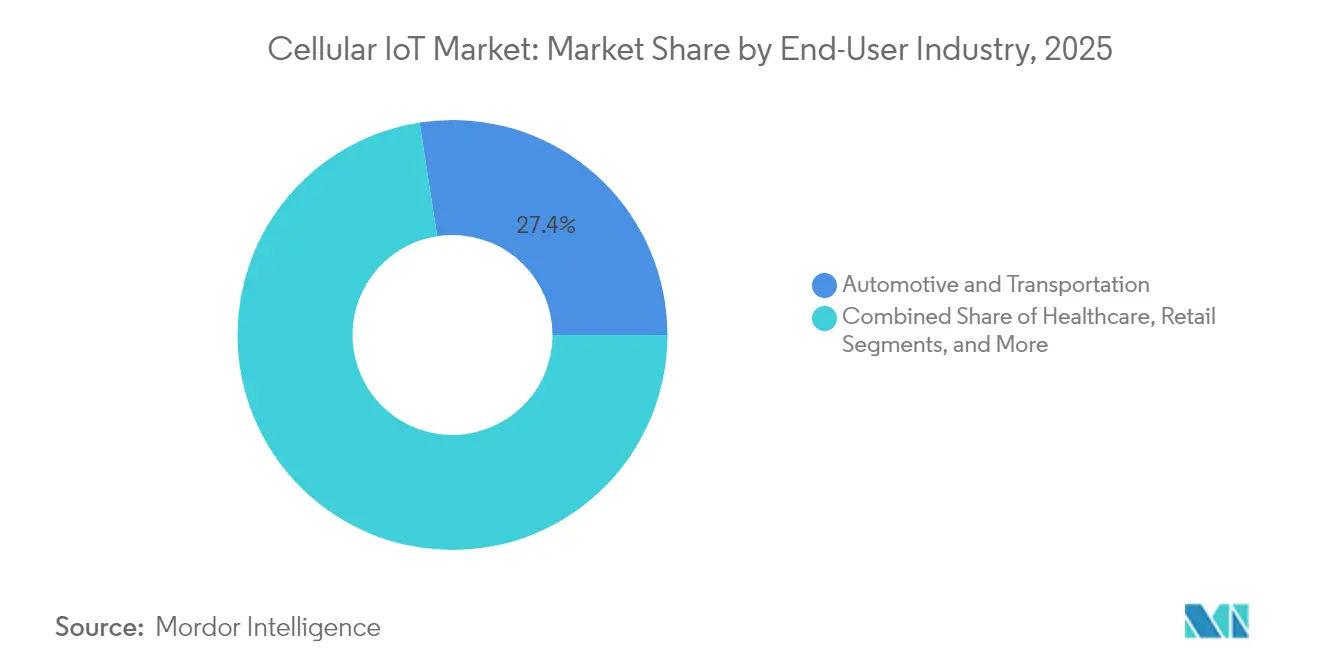

- Par secteur d'utilisation final, l'automobile et le transport détenaient 27,45 % de part de chiffre d'affaires en 2025 ; l'agriculture devrait se développer à un CAGR de 23,80 % jusqu'en 2031.

- Par application, le suivi des actifs était en tête avec 29,40 % de part de chiffre d'affaires en 2025 ; les objets connectés portables et les appareils personnels devraient enregistrer un CAGR de 27,90 % jusqu'en 2031.

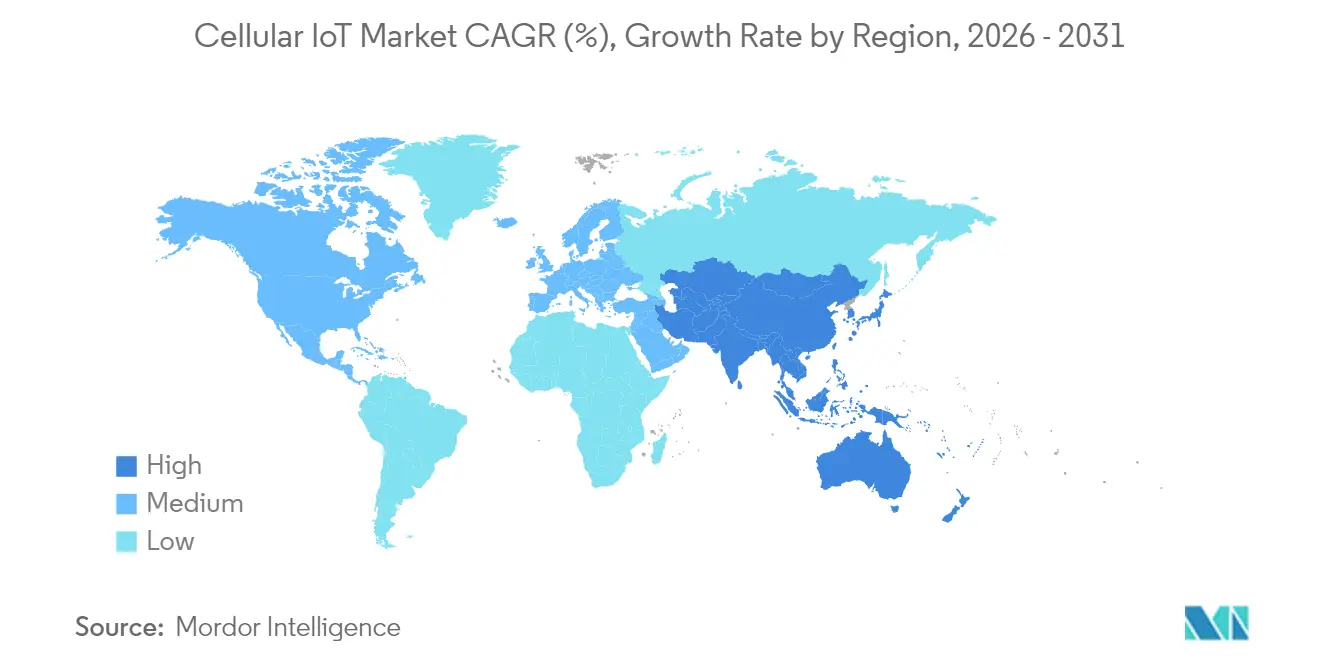

- Par géographie, l'Asie-Pacifique a capturé 69,60 % de la part du marché de l'IoT cellulaire en 2025 et devrait croître à un CAGR de 28,60 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'IoT cellulaire

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~ %) sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement de la 5G autonome permettant l'IoT URLLC | +4.2% | Mondial, porté par la Chine et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Prix de vente moyens des modules inférieurs à 4 USD pour le Cat-1bis | +3.8% | Cœur en Asie-Pacifique, extension mondiale | Court terme (≤ 2 ans) |

| Mandats de villes intelligentes NB-IoT financés par les gouvernements | +3.5% | Chine, UE, Inde | Moyen terme (2 à 4 ans) |

| Les modules 5G RedCap débloquent les appareils de milieu de gamme | +4.5% | Adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Demande de suivi des actifs liée au développement durable | +2.9% | Mondial avec leadership de l'UE | Moyen terme (2 à 4 ans) |

| Certification de masse des eSIM/iSIM | +3.1% | Déploiement mondial, fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement de la 5G autonome permettant l'IoT URLLC

Les réseaux 5G autonomes commerciaux offrent une latence inférieure à 5 ms requise par les entreprises industrielles pour l'automatisation en boucle fermée. Le lancement de la RedCap par AT&T en juin 2024 à Dallas a permis aux fournisseurs de puces de certifier des appareils sur un réseau 5G autonome actif et a confirmé des réductions de consommation d'énergie de 65 % par rapport aux modules LTE Cat-4.[1]AT&T, "AT&T ouvre la voie avec le premier lancement 5G RedCap," att.comLes essais de Telefonica en Allemagne et les lignes de fabrication Samsung–Hyundai soulignent la maturité du secteur, mais la véritable mise à l'échelle dépend de la couverture nationale en 5G autonome et d'une offre de modules abordable.

Prix de vente moyens des modules inférieurs à 4 USD pour le Cat-1bis

Les grandes appels d'offres de 2024 en Chine ont poussé les modules Cat-1bis sous les 4 USD, élargissant la base adressable de la 4G avant l'arrêt des anciens réseaux. Quectel et Fibocom ont ensemble capturé les deux tiers du chiffre d'affaires des modules, mais leur forte dépendance à une seule région de fabrication a déclenché des examens de sécurité d'approvisionnement en Europe et aux États-Unis. Les fournisseurs non chinois font face à une compression des marges ; u-blox a quitté ce segment en janvier 2025 après des pertes soutenues.

Mandats de villes intelligentes NB-IoT financés par les gouvernements

La Commission nationale du développement et de la réforme de Chine a publié des directives en mai 2024 exigeant des déploiements NB-IoT dans le comptage et la surveillance environnementale pour 100 villes intelligentes d'ici 2027. La Mission villes intelligentes de l'Inde et le Programme national stratégique de villes intelligentes de la Corée du Sud reflètent cette tendance, canalisant collectivement des milliards de dollars dans l'infrastructure IoT cellulaire. Ces politiques garantissent les volumes d'appareils, stabilisent le retour sur investissement des opérateurs et stimulent l'adoption internationale de cadres LPWA standardisés.

Les modules 5G RedCap débloquent les appareils de milieu de gamme

La version 18 du 3GPP a introduit la RedCap améliorée avec une bande passante de 5 MHz tout en maintenant des débits de pointe de 10 Mbps. Ericsson, Optus et Qualcomm ont démontré des caméras à intelligence artificielle connectées en RedCap qui améliorent la sécurité des travailleurs. Le lancement 5G Advanced 2025 de T-Mobile a déjà positionné la RedCap comme option par défaut pour les objets connectés portables et l'infrastructure intelligente, renforçant la migration des appareils de milieu de gamme hors des plateformes exclusivement LTE.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~ %) sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consommation énergétique élevée des modules 5G dans les appareils à batterie | -2.8% | Mondial, déploiements à distance | Court terme (≤ 2 ans) |

| Coûts de modernisation liés aux fins de vie des réseaux 2G/3G | -3.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Volatilité de l'approvisionnement en puces Cat-1bis | -2.1% | Chaînes d'approvisionnement mondiales | Court terme (≤ 2 ans) |

| Normes de sécurité IoT fragmentées | -1.9% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Consommation énergétique élevée des modules 5G dans les appareils à batterie

Même après les gains d'efficacité de la RedCap, la consommation absolue d'énergie reste un défi pour les capteurs visant une durée de vie sur le terrain de 10 ans. Le module nRF9151 de Nordic Semiconductor a introduit la classe de puissance 5 pour prolonger les cycles de batterie et prendre en charge les liaisons de secours satellitaires essentielles pour l'agriculture à distance. Les fabricants d'appareils intègrent des options de récupération d'énergie, mais doivent trouver un compromis entre coût, encombrement et performance.

Coûts de modernisation liés aux fins de vie des réseaux 2G/3G

AT&T a mis fin au service NB-IoT tandis que les opérateurs européens éliminent progressivement la 2G et la 3G d'ici 2027, contraignant à la mise à niveau des compteurs à longue durée de vie et des contrôleurs industriels. Les coûts de modernisation freinent les remplacements immédiats, poussant certains clients du secteur des services publics à reporter leur expansion jusqu'à ce que les écosystèmes RedCap arrivent à pleine maturité. Les logiciels d'optimisation des stocks aident à minimiser les dépréciations en échelonnant les échanges de modules en synchronisation avec les calendriers d'extinction des services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel cède la place à l'innovation des services

Le matériel a contribué à hauteur de 63,35 % du chiffre d'affaires 2025, les fabricants s'étant empressés de remplacer les unités héritées avant les arrêts de réseau. Qualcomm a enregistré une croissance du chiffre d'affaires IoT de 27 % en glissement annuel, atteignant 1,58 milliard USD au deuxième trimestre 2025, portée par une demande robuste en puces. La taille du marché de l'IoT cellulaire attribuée aux services devrait dépasser le matériel avec un CAGR de 24,10 % jusqu'en 2031, reflétant la progression des abonnements aux plateformes mondiales de gestion de la connectivité, aux mises à jour de micrologiciel par liaison radio et aux correctifs de sécurité sans intervention.

Les entreprises mondiales exigent désormais des tableaux de bord unifiés orchestrant des flottes multi-opérateurs et multi-technologies. KORE Wireless gère déjà 19 millions de lignes actives dans 200 pays grâce à la détection de pannes pilotée par l'intelligence artificielle. Les équipes de services professionnels comblent les lacunes de compétences en planification radio, certification et conformité réglementaire. Les contrats de services gérés assurent des revenus récurrents qui amortissent l'érosion des prix du matériel, alignant les incitations des fournisseurs sur la disponibilité et les objectifs de sécurité des clients.

Par technologie : la 4G LTE maintient son leadership tandis que la 5G RedCap émerge

La 4G LTE Cat-1 a sécurisé 56,20 % de part de chiffre d'affaires en 2025, après que les équipementiers d'origine chinois ont réduit les prix des modules sous les 4 USD. Les modes LPWA complémentaires tels que le LTE-M et le NB-IoT servent les cas d'usage à très faible débit, notamment le comptage et la détection de fuites. Les connexions 2G/3G héritées déclinent plus rapidement que prévu, les opérateurs réaffectant le spectre à la 5G autonome. La taille du marché de l'IoT cellulaire pour la 4G s'atténuera à mesure que les clients migreront vers la RedCap, mais elle reste une option à fort volume là où la couverture et le coût priment sur la bande passante.

La 5G RedCap enregistre un CAGR de 27,10 % et est perçue comme le pont entre le LPWA et la 5G à pleine spécification. Samsung et Hyundai ont validé la RedCap lors d'un essai en usine en février 2025, démontrant une latence déterministe et des économies d'énergie de 40 % par rapport au LTE-M. Les réseaux non terrestres qui complètent la 5G terrestre gagnent en dynamisme ; Viasat et Myriota ont lancé le premier service 5G NTN pour la détection environnementale en mars 2025, ouvrant la voie à une couverture mondiale sur un seul SKU de module.

Par secteur d'utilisation final : le leadership automobile confronté à l'essor de l'agriculture

L'automobile et le transport ont capturé 27,45 % de part de chiffre d'affaires en 2025, portés par les modules d'appel d'urgence obligatoires et la télématique de flotte. Les applications véhicule-à-tout incitent les constructeurs automobiles à intégrer plusieurs antennes, et Lear Corporation prévoit une opportunité automobile 5G de 5 milliards USD d'ici 2030. Les mises à jour logicielles transmises par liaison cellulaire réduisent les coûts de rappel et améliorent les dispositifs de sécurité, ancrant davantage la connectivité dans les architectures véhiculaires.

Le CAGR de 23,80 % de l'agriculture est le plus élevé parmi les secteurs verticaux, les agriculteurs numérisant l'irrigation, la surveillance des sols et la gestion de l'élevage. Le projet d'irrigation en Chine, avec 1 614 contrôleurs, a permis des économies d'eau de 40 % et une réduction de la main-d'œuvre de 80 %. 1NCE rapporte que plus de 7 % de ses clients actifs proviennent désormais du secteur agricole, signalant une demande structurellement plus élevée pour des modules robustes et à faible entretien. Les actifs à distance nécessitent souvent des liaisons de secours satellitaires, rendant les combinaisons cellulaires-satellites double mode attractives pour les environnements difficiles ou isolés.

Par application : la domination du suivi des actifs face à la disruption des objets connectés portables

Le suivi des actifs a représenté 29,40 % de part de chiffre d'affaires en 2025, alimenté par les mandats de visibilité de la chaîne d'approvisionnement. Le déploiement de surveillance du fret de TOPFLYtech pour les flottes de transport américaines souligne le potentiel d'échelle, les entreprises priorisant la surveillance basée sur l'état pour réduire les pertes et les émissions de CO₂. Les traceurs avancés de chaîne du froid intègrent des capteurs d'humidité et de choc, alimentant des données en temps réel vers des tableaux de bord de conformité.

Les objets connectés portables et les appareils personnels progressent à un CAGR de 27,90 %, portés par des réglementations de surveillance de la santé exigeant une connectivité d'urgence transparente. Les modules RedCap réduisent la consommation de la batterie, encourageant les équipementiers d'origine à intégrer des liaisons cellulaires dans les montres connectées et les dispositifs médicaux portables. Les eSIM et iSIM simplifient l'activation, et le découpage en tranches de réseau de la 5G prend en charge les niveaux de qualité de service indispensables aux alertes critiques. L'adoption variera selon les régions, mais les segments consommateurs et entreprises haut de gamme offrent un long parcours de mise à niveau.

Analyse géographique

L'Asie-Pacifique a sécurisé 69,60 % du chiffre d'affaires 2025 et devrait progresser à un CAGR de 28,60 % jusqu'en 2031 dans le cadre des plans nationaux de transformation numérique. La Chine s'attend à 4,1 milliards de connexions cellulaires autorisées d'ici 2030, représentant 70 % des totaux mondiaux. La taille du marché de l'IoT cellulaire attachée aux seuls déploiements chinois est poised à éclipser toutes les autres régions combinées à mesure que la couverture 5G-Advanced s'étend aux provinces supplémentaires.

La concentration de la fabrication régionale réduit les coûts des modules, mais introduit un risque de dépendance que les régulateurs occidentaux scrutent désormais. La Mission villes intelligentes de l'Inde d'une valeur de 5,76 milliards USD et les prochaines enchères de spectre RedCap en Indonésie ajoutent un volume incrémental hors de la Chine. Les marchés émergents d'Asie du Sud-Est adoptent des packages de réseaux privés gérés dans le cloud clés en main qui compensent l'expertise télécom locale limitée, garantissant que les lacunes en matière de connectivité se réduisent rapidement. L'Amérique du Nord se positionne comme le pôle d'applications haut de gamme, AT&T et T-Mobile se concentrant sur les déploiements industriels à faible latence. L'Europe place la conformité et la durabilité au cœur des dépenses IoT, Telefonica testant la RedCap en Allemagne et Ericsson déployant la 5G privée dans des municipalités françaises. La part de marché de l'IoT cellulaire de l'Asie-Pacifique est peu susceptible de s'éroder avant 2030, mais la composition du chiffre d'affaires s'orientera vers les services gérés dans les trois régions à mesure que le nombre d'appareils augmente.

Paysage réglementaire

Les réglementations relatives à l'IoT cellulaire se durcissent en matière d'homologations radio, d'harmonisation du spectre et d'autorisation des dispositifs axée sur la sécurité, ce qui accroît la charge de conformité pour les référencements mondiaux. Aux États-Unis, la FCC a instauré de nouvelles mesures qui entreront en vigueur en juin 2026 pour renforcer la sécurité nationale dans l'autorisation des équipements de télécommunications, notamment des voies d'examen prioritaires pour les dispositifs testés dans des laboratoires de test agréés (Trusted Test Labs). En conséquence, les fabricants d'équipements d'origine et les fournisseurs de modules s'orientent vers des stratégies de test localisées et une planification plus précoce de la certification.

Par ailleurs, les exigences en matière de spectre et les exigences techniques continuent d'évoluer. L'Indonésie a mis en application le KEPMEN KOMDIGI n° 569 de l'année 2025 en janvier 2026, ajoutant la bande 41 (2496-2690 MHz) pour les dispositifs 4G LTE et 5G NR et influençant les décisions de prise en charge des bandes pour les modules expédiés sur le marché. En Europe, la CEPT a adopté le rapport 90 en juin 2025 afin de définir des conditions harmonisées dans la bande 900 MHz pour les nouvelles technologies à bande étroite au-delà de la NB-IoT, tandis que les travaux normatifs alimentant les futures bases de certification se poursuivent, notamment l'ETSI TS 138.291 v19.3.0 publié en avril 2026 pour les spécifications de la couche physique de l'IoT ambiant 5G NR.

Analyse de la chaîne de valeur

La chaîne de valeur de l'IoT cellulaire couvre les composants silicium et RF (chipsets, gestion de l'alimentation, mémoire), la conception et la fabrication de modules, l'intégration par les fabricants d'équipements d'origine, ainsi que la certification et les tests, suivis de la connectivité opérateur et des logiciels et services récurrents tels que la gestion de la connectivité, la gestion des dispositifs et la sécurité. La dynamique du marché est fortement façonnée par les fournisseurs de modules à fort volume et leurs écosystèmes de fabrication, Quectel et Fibocom se classant en tête des revenus de modules dans ce rapport de recherche. Les opérateurs et les spécialistes de la gestion de la connectivité monétisent l'intégration des flottes, le provisionnement (y compris eSIM/iSIM) et les opérations de cycle de vie.

Les mouvements récents dans la chaîne d'approvisionnement témoignent également d'une transition d'un approvisionnement mono-régional vers une production localisée et des modèles de livraison davantage groupés. En Inde, Quectel a élargi son partenariat avec Syrma SGS Technology en avril 2026 pour fabriquer localement des antennes IoT, et Optiemus Electronics a entamé un partenariat de fabrication avec Quectel en juin 2026 afin de produire des modules de communication sans fil à Noida, indiquant un approfondissement de l'assemblage régional et de la localisation des composants. En aval, les opérateurs regroupent une plus grande part du flux de déploiement : AT&T a lancé en juillet 2026 un service de logistique industrielle et de suivi d'actifs qui associe du matériel de capteurs (fourni par Wiliot) à la connectivité et aux services sur le terrain. Cela renforce les services comme voie de différenciation, en parallèle de la concurrence sur les prix du matériel.

Paysage concurrentiel

Deux fournisseurs chinois — Quectel et Fibocom — absorbent 64 % du chiffre d'affaires mondial des modules, leur conférant une influence disproportionnée sur les prix et les feuilles de route des composants. Leur effet de levier lié aux volumes comprime les marges des concurrents et crée un risque d'approvisionnement mono-régional qui a pris de l'importance dans l'agenda des décideurs politiques occidentaux. L'acquisition par Qualcomm en février 2025 des actifs IoT 4G de Sequans Communications pour 200 millions USD a élargi son portefeuille de milieu de gamme et sécurisé des ingénieurs expérimentés pour les prochaines puces RedCap. Sequans se concentre désormais sur la conception de la 5G RedCap, clarifiant sa niche dans la chaîne de valeur.

Les partenariats stratégiques différencient les fournisseurs de solutions. L'alliance de Telit Cinterion avec floLIVE et Skylo couple la couverture terrestre et satellitaire pour un suivi des actifs mondial sans faille, une capacité critique pour les clients des secteurs maritime et minier. Le partenariat de T-Mobile avec Thales et SIMPL propose un kit de connectivité clé en main basé sur eSIM qui réduit le temps d'intégration pour les fabricants d'appareils. Les spécialistes de taille plus modeste s'approprient des opportunités dans des espaces peu exploités de secteurs réglementés — dispositifs médicaux portables, capteurs intrinsèquement sûrs ou appareils homologués à -40 °C — qui exigent des certifications souvent absentes des offres à faible coût.

La tension sur les semi-conducteurs aux nœuds de procédé matures persiste jusqu'en 2027, mettant à l'épreuve les prévisions de volume. Les fournisseurs se couvrent en diversifiant leurs sources d'approvisionnement ou en transitionnant vers des nœuds plus avancés où la capacité existe, bien qu'à des coûts de plaquette plus élevés. La sécurité reste un facteur de différenciation ; les fabricants de modules intégrant des éléments sécurisés enracinés dans le matériel et conformes à l'IEC 62443 connaissent un meilleur essor auprès des comptes industriels confrontés à la législation sur la cyber-responsabilité.

Leaders du secteur de l'IoT cellulaire

Qualcomm Technologies Inc.

AT&T

Ericsson

Huawei Technologies

Fibocom Wireless

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les acheteurs entreprises accordent une priorité croissante aux opérations d'IoT cellulaire de bout en bout, ce qui crée un espace pour la connectivité gérée, les outils de cycle de vie des dispositifs et les services de sécurité fonctionnant sur plusieurs opérateurs et technologies. Les indicateurs d'échelle de l'écosystème, notamment 4,7 milliards de connexions IoT cellulaires mondiales en 2025 et 612 millions d'unités de modules expédiées, confortent cette orientation. L'investissement et la consolidation autour des plateformes de services IoT mondiales témoignent également d'une demande pour des offres intégrées, comme l'accord conclu en mai 2026 entre Telenor et Verdane sur une structure de propriété conjointe pour Telenor Connexion (valorisée à 7,5 milliards de SEK), assorti d'engagements de capital de croissance supplémentaires. Pour les fournisseurs, l'opportunité réside dans la simplification de l'intégration mondiale (eSIM/iSIM, tableaux de bord unifiés) et dans le regroupement de la conformité et de la surveillance en services récurrents, à mesure que les flottes de dispositifs s'étendent à travers les juridictions.

Les transitions technologiques élargissent les segments adressables où l'économie de la LTE et les capacités de la 5G se rejoignent. La dynamique du RedCap dépasse désormais les phases d'essai pour s'étendre à une activité opérateur plus large, et le suivi sectoriel recense 42 opérateurs dans 27 pays investissant dans la 5G RedCap en date d'avril 2026. Les programmes de validation industrielle, notamment l'essai en usine de Samsung et Hyundai, contribuent à traduire l'URLLC et le comportement déterministe en conceptions déployables pour les caméras, capteurs et AGV. Les extensions non terrestres ajoutent une couche supplémentaire d'opportunités pour la logistique, l'agriculture et la surveillance à distance, où un seul référencement de module peut combiner couverture terrestre et satellite. Parallèlement, les discussions réglementaires telles que les voies d'autorisation de l'IoT satellitaire et du M2M en Inde mettent en lumière un travail continu de construction de marché que les fournisseurs de solutions peuvent transformer en offres de couverture mondiale.

Développements récents du secteur

- Juillet 2026 : AT&T a déployé un service de logistique industrielle et de suivi d'actifs qui associe du matériel de capteurs de Wiliot à la connectivité réseau, au kitting et à l'installation sur site. Ce service élargit le rôle de l'opérateur, qui passe de fournisseur de connectivité à intégrateur de solutions, captant davantage de valeur de déploiement dans des contrats de services gérés pour les grandes flottes.

- Juin 2026 : Qualcomm a annoncé un accord définitif pour acquérir Modular Inc, ajoutant des capacités logicielles destinées à l'IA générative et agentique dans les environnements edge et de centres de données. Pour l'IoT cellulaire, ces actifs logiciels edge supplémentaires renforcent l'ancrage de la plateforme autour de l'intelligence embarquée sur le dispositif et de la gestion du cycle de vie, en complément des feuilles de route modem et module.

- Juin 2024 : AT&T a lancé la 5G RedCap sur son réseau autonome à Dallas, permettant aux fournisseurs de dispositifs de certifier des produits RedCap dans un environnement 5G SA en conditions réelles. Ce lancement a offert une voie de commercialisation pour les dispositifs IoT de milieu de gamme nécessitant des fonctionnalités 5G sans la complexité totale de la 5G, soutenant la préparation des opérateurs et de l'écosystème pour les conceptions basées sur RedCap.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'IoT cellulaire est comptabilisé comme les revenus annuels mondiaux générés par la connectivité cellulaire pour les machines et les dispositifs autres que les téléphones mobiles, incluant le matériel, les logiciels et les services de connectivité associés fournis via des réseaux cellulaires sous licence.

Exclusions du périmètre : nous excluons la connectivité LPWAN sans licence, la connectivité IoT uniquement satellitaire, ainsi que les téléphones mobiles grand public, même s'ils permettent une gestion des dispositifs par application.

Aperçu de la segmentation

- Par composant

- Matériel

- Modules / Puces

- Antennes

- Passerelles et routeurs

- Logiciel

- Plateforme de gestion de la connectivité

- Gestion des appareils

- Plateforme de sécurité

- Plateforme d'analyse de données

- Services

- Services professionnels

- Services gérés

- Matériel

- Par technologie

- 2G

- 3G

- 4G LTE (Cat-1/Cat-4)

- LTE-M

- NB-IoT

- 5G NR (eMBB et RedCap)

- Non terrestre (satellite NTN)

- Par secteur d'utilisation final

- Automobile et transport

- Énergie et services publics

- Fabrication et industrie

- Santé

- Commerce de détail

- Électronique grand public

- Agriculture

- Logistique et chaîne d'approvisionnement

- Villes intelligentes / Infrastructure publique

- Par application

- Suivi des actifs

- Comptage intelligent

- Automatisation industrielle

- Surveillance et contrôle à distance

- Objets connectés portables et appareils personnels

- Appareils domotiques intelligents

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG (Arabie saoudite, Émirats arabes unis, Qatar, etc.)

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires ont débuté par la constitution d'une base factuelle sur la manière dont la demande d'IoT cellulaire est créée et monétisée à travers les dispositifs, les modules et les forfaits de connectivité. Des références publiques ont été utilisées pour étayer les hypothèses, telles que les indicateurs de l'UIT, les publications de la GSMA sur l'IoT cellulaire et le spectre, les jeux de données de l'OCDE sur les communications, et les publications des régulateurs télécoms nationaux pour le contexte des abonnements et de la couverture.

Nous avons également examiné des sources permettant de traduire l'activité en revenus, telles que les statistiques douanières et commerciales relatives aux expéditions d'électronique, les bases de données de brevets pour les dépôts liés à l'IoT cellulaire, ainsi que les documents d'entreprise et présentations aux investisseurs pour orienter les tendances de prix et le mix produit. Le cas échéant, des abonnements à des bases de données payantes ont été utilisés pour les données financières et de veille des entreprises, l'actualité et les données financières, ainsi que les recherches de brevets, afin que les données de base restent cohérentes entre les régions et dans le temps. Les sources mentionnées ici sont fournies à titre illustratif, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les données primaires proviennent d'entretiens et d'enquêtes menés avec des acteurs de l'écosystème des modules et des chipsets, des fournisseurs de connectivité, des fabricants de dispositifs et des intégrateurs de systèmes, ainsi que des acheteurs avertis dans des cas d'usage à fort volume tels que le comptage intelligent, le suivi d'actifs et la surveillance industrielle. Ces échanges ont permis de confirmer le calendrier d'adoption par région, les prix de connexion typiques, et la manière dont les déploiements LTE-M, NB-IoT et 5G IoT précoces sont budgétisés et contractualisés, ce qui a ensuite permis de combler les lacunes laissées par les données publiques.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 28 % | Cadres dirigeants (CXO) : 19 % | APAC : 37 % |

| Acteurs intermédiaires : 50 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 36 % |

| Acteurs plus modestes : 22 % | Managers : 46 % | Amériques : 27 % |

Dimensionnement et prévisions de marché

Le dimensionnement a été établi à partir d'une reconstruction descendante (top-down) du bassin de demande, où les revenus de l'IoT cellulaire sont dérivés en rapprochant la base installée et les nouvelles connexions de dispositifs cellulaires du revenu type par connexion et des dépenses d'activation associées, puis étendus selon le mix technologique. Pour ancrer le modèle, des approximations ascendantes (bottom-up) sélectives ont été utilisées à titre de vérification, telles que le prix de vente moyen (ASP) échantillonné multiplié par les volumes d'expédition pour les principales catégories de modules, et des discussions de canal sur les fourchettes de tarification de connexion.

Les principaux intrants influençant les totaux comprennent le nombre de connexions IoT cellulaires actives par région, l'évolution de la répartition entre LTE-M, NB-IoT, 4G et 5G, les tendances de l'ARPU moyen de connectivité selon la durée des contrats, l'érosion des prix des modules, et le rythme des extinctions 2G et 3G qui font basculer les dispositifs vers des normes cellulaires plus récentes. Pour les prévisions, une analyse de scénarios a été utilisée afin de refléter différentes vitesses de déploiement et trajectoires tarifaires, les hypothèses étant affinées à l'aide d'avis d'experts sur l'expansion de la couverture opérateur et les cycles de déploiement en entreprise. Lorsque des ventilations détaillées manquaient, nous avons utilisé des ratios de substitution prudents issus d'indicateurs publics connexes, puis les avons retestés en entretiens avant finalisation.

Validation des données et cycle de mise à jour

Les résultats ont été recoupés avec des signaux indépendants tels que la croissance des connexions, l'expansion de la couverture et la dépense implicite par dispositif, afin que la ligne de revenus reste cohérente avec l'activité de marché observable. Lorsqu'un écart apparaissait, les hypothèses étaient revues, les valeurs aberrantes revalidées, et des appels de suivi déclenchés si le changement semblait structurel plutôt qu'un simple bruit statistique.

Chaque estimation passe par une revue analytique en plusieurs étapes, incluant des contrôles de cohérence sur les unités, les conversions de devises et l'alignement des années, suivis d'une revue finale d'approbation. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque surviennent des événements majeurs du marché, tels que des extinctions technologiques importantes, des évolutions réglementaires, ou des changements brusques de tarification. Avant livraison, une nouvelle passe est effectuée afin que les clients reçoivent la vision la plus actuelle possible, traçable jusqu'à des intrants clairement identifiés.

Comparaison de la taille du marché de l'IoT cellulaire selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs publiées du marché de l'IoT cellulaire diffèrent souvent, même lorsque l'intitulé du sujet semble identique, car les postes de revenus comptabilisés et le moment de conversion en USD ne sont pas toujours alignés. Les différences quant à ce qui est considéré comme revenu de l'IoT cellulaire, et quant à l'inclusion ou non des connexions de génération antérieure et des couches de plateforme, tendent également à élargir l'écart.

Un écart lié à l'actualisation apparaît lorsque l'érosion du prix de vente moyen (ASP) des modules et la tarification de la connectivité sont mises à jour à des moments différents de l'année, ou lorsque le calendrier de conversion des devises est traité différemment selon les totaux multi-régionaux. Par ailleurs, certaines estimations semblent mêler une connectivité IoT plus large ou des catégories de dispositifs adjacentes, tandis que d'autres se concentrent principalement sur les connexions, ce qui modifie le calcul tarifaire implicite. En revérifiant les fourchettes de tarification et en appliquant un calendrier de conversion des devises cohérent proche de la publication, Mordor Intelligence réduit la dérive qui peut survenir lorsque des hypothèses d'années antérieures sont reportées sans revalidation.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,34 milliards USD (2026) | |

| Cabinet de conseil mondial A | 7,53 milliards USD (2024) | Utilise une année de référence plus ancienne et peut privilégier davantage les revenus de connectivité, ce qui peut sous-estimer les revenus liés aux dispositifs et à l'activation lorsque les déploiements pluriannuels en entreprise sont encore en phase de montée en puissance. |

| Éditeur spécialisé B | 4,90 milliards USD (2024) | Semble appliquer un périmètre de revenus plus étroit et une progression du prix de vente moyen (ASP) différente, ce qui peut comprimer les totaux lorsque la baisse des prix des modules et le calendrier de conversion des devises ne sont pas actualisés au même rythme que la retarification des contrats. |

Le tableau montre principalement que les choix de périmètre et de calendrier peuvent faire varier le chiffre de plusieurs milliards de dollars, avant même que les hypothèses de prévision ne soient débattues. Lorsque les postes de revenus comptabilisés sont clairement distingués et que les intrants de tarification et de change sont actualisés et revérifiés, la taille de marché obtenue devient plus facile à concilier avec les signaux de connexion et de déploiement, et reste plus reproductible d'une année à l'autre.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de l'IoT cellulaire ?

Le marché de l'IoT cellulaire a atteint 9,34 milliards USD en 2026 et devrait progresser jusqu'à 25,71 milliards USD d'ici 2031.

Quelle région est en tête sur le marché de l'IoT cellulaire ?

L'Asie-Pacifique détient 69,60 % de part de chiffre d'affaires et devrait croître à un CAGR de 28,60 % jusqu'en 2031, portée par les initiatives de villes intelligentes et de fabrication à grande échelle.

Pourquoi la 5G RedCap est-elle importante pour l'IoT cellulaire ?

La 5G RedCap équilibre des débits de données plus élevés avec une puissance et un coût réduits, permettant aux appareils de milieu de gamme tels que les capteurs industriels et les objets connectés portables de migrer depuis le LTE sans la complexité de la 5G complète.

Quel segment d'application connaît la croissance la plus rapide ?

Les objets connectés portables et les appareils personnels devraient se développer à un CAGR de 27,90 % grâce à l'adoption de la surveillance de la santé et aux modules RedCap à faible consommation d'énergie.

Comment les prix des modules affectent-ils l'adoption ?

Les modules Cat-1bis inférieurs à 4 USD provenant des fournisseurs d'Asie-Pacifique abaissent la barrière des coûts, accélérant le remplacement des appareils 2G/3G avant les arrêts de réseau.

Quels défis pourraient ralentir le déploiement de l'IoT cellulaire ?

La consommation énergétique élevée des modules 5G pour les appareils à batterie, les coûts de modernisation liés aux arrêts des réseaux hérités et les normes de sécurité fragmentées sont les principaux freins mis en évidence pendant la période de prévision.

Dernière mise à jour de la page le: