Taille et Part du Marché IoT EMEA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

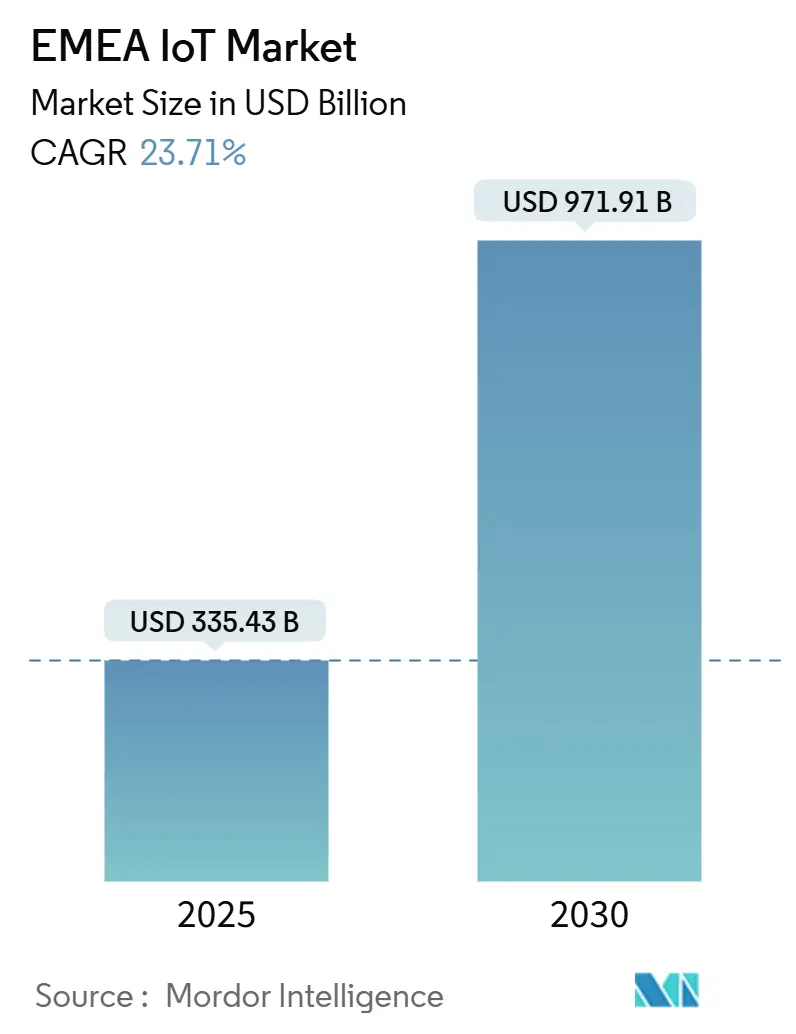

| Taille du Marché (2025) | 335.43 Milliards de dollars |

| Taille du Marché (2030) | 971.91 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 23.71% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché IoT EMEA par Mordor Intelligence

La taille du marché IoT EMEA s'établit à 335,43 milliards USD en 2025 et devrait atteindre 971,91 milliards USD d'ici 2030, affichant un TCAC robuste de 23,71 % sur la période de prévision. L'expansion de la couverture 5G autonome, les subventions de la Décennie numérique de l'UE et l'automatisation des ateliers de production propulsent le marché IoT EMEA, tandis que les plateformes gérées et l'orchestration edge-cloud créent des flux de revenus récurrents. Le matériel reste un ancrage d'échelle, mais les services centrés sur les plateformes dépassent les ventes de dispositifs à mesure que les entreprises s'orientent vers des modèles basés sur les résultats. La connectivité cellulaire est en tête aujourd'hui, mais le LPWAN et les liaisons satellites hybrides réduisent les coûts d'exploitation pour les services publics et la logistique. L'Europe fournit la plus grande base installée, tandis que les programmes de villes intelligentes du Golfe et les projets africains axés sur le mobile ajoutent de l'élan, élargissant l'opportunité adressable pour les fournisseurs.

Principaux Enseignements du Rapport

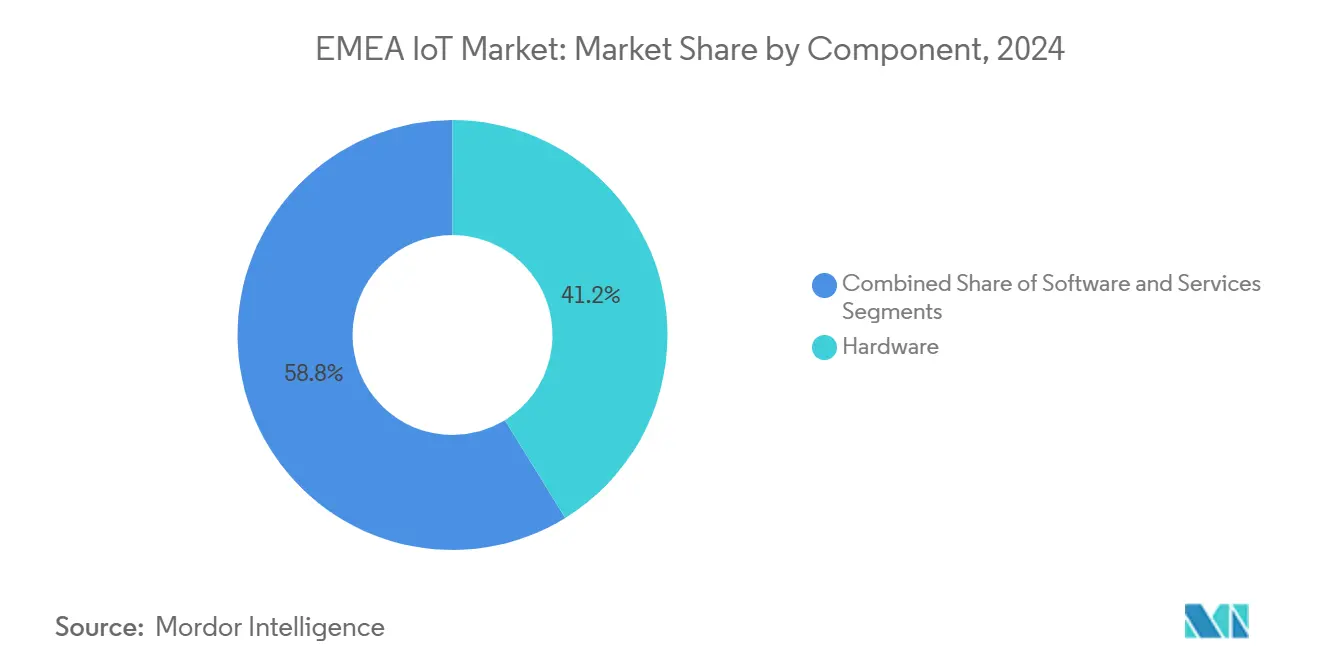

- Par composant, le matériel a capté 41,22 % de la part du marché IoT EMEA en 2024 ; les services devraient progresser à un TCAC de 24,78 % jusqu'en 2030.

- Par technologie de connectivité, le cellulaire était en tête avec une part de revenus de 45,89 % en 2024, tandis que le LPWAN devrait se développer à un TCAC de 23,82 % jusqu'en 2030.

- Par application, la fabrication et l'Industrie 4.0 représentaient 27,64 % de la taille du marché IoT EMEA en 2024 ; les villes intelligentes devraient croître à un TCAC de 23,78 %.

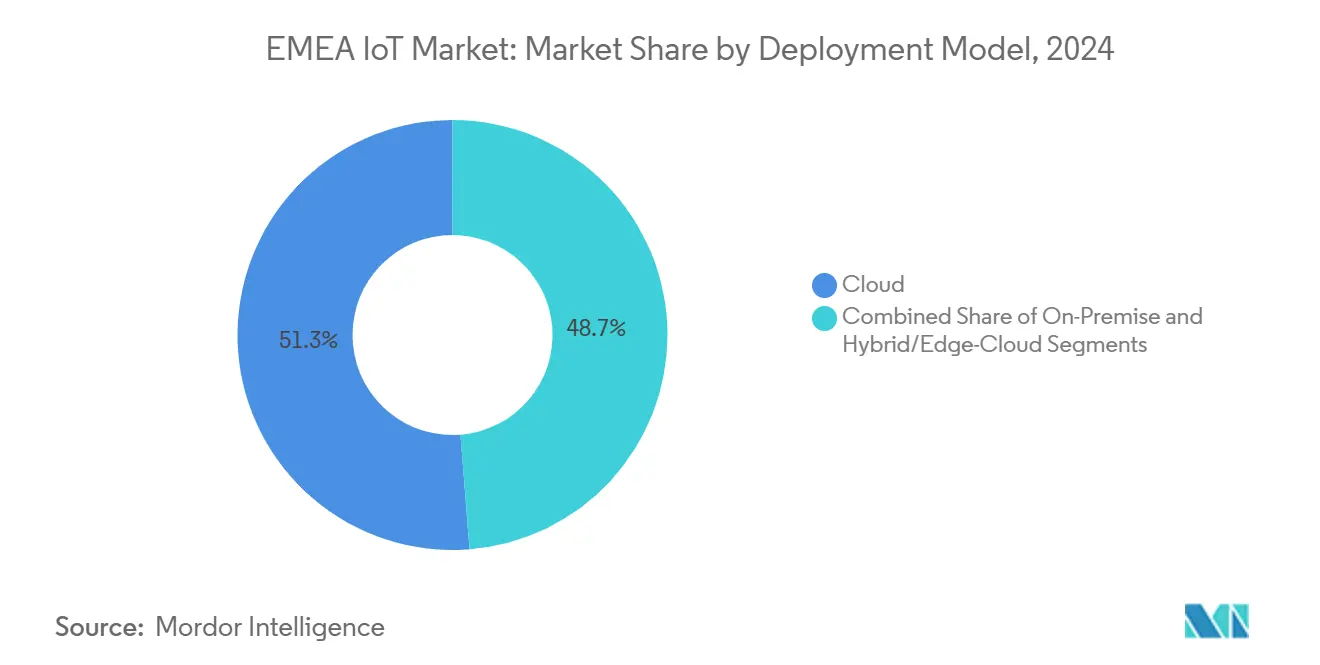

- Par modèle de déploiement, les déploiements cloud représentaient 51,26 % de la taille du marché IoT EMEA en 2024, et les architectures hybrides edge-cloud progressent à un TCAC de 24,64 %.

- Par taille d'entreprise, les grandes entreprises contrôlaient 61,89 % de la part du marché IoT EMEA en 2024, tandis que les PME affichaient le TCAC le plus élevé à 24,93 %.

- Par géographie, l'Europe était en tête avec 56,77 % des revenus de 2024 ; le Moyen-Orient enregistre le TCAC le plus rapide à 24,14 % jusqu'en 2030.

Tendances et Perspectives du Marché IoT EMEA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les déploiements rapides de la 5G SA réduisent la latence et stimulent l'adoption de l'IoT industriel | +4.2% | Europe, Moyen-Orient marchés principaux | Moyen terme (2 à 4 ans) |

| Fonds de la Décennie numérique de l'UE pour la modernisation des réseaux intelligents | +3.8% | Europe, répercussions sur l'Afrique du Nord | Long terme (≥ 4 ans) |

| Vague d'automatisation de la fabrication post-COVID | +3.1% | Pôles de fabrication EMEA mondiaux | Court terme (≤ 2 ans) |

| L'E-SIM et l'iSIM simplifient le provisionnement transfrontalier des dispositifs | +2.9% | EMEA mondial, applications transfrontalières | Moyen terme (2 à 4 ans) |

| Les nœuds de capteurs à récupération d'énergie réduisent les OPEX de maintenance | +2.4% | Services publics en Europe et au Moyen-Orient | Long terme (≥ 4 ans) |

| Incitations fiscales vertes pour les capteurs de suivi carbone | +1.8% | Europe, certains marchés du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'architecture 5G autonome transforme l'économie de l'IoT industriel

Les réseaux 5G SA à ultra-faible latence débloquent des boucles de contrôle inférieures à 10 ms que la LTE héritée ne pouvait pas prendre en charge, modifiant les calculs de retour sur investissement de l'automatisation dans les lignes de fabrication lourde. Le découpage en tranches de réseau permet aux usines de réserver une bande passante premium pour les robots critiques pour la sécurité tout en maintenant les capteurs non critiques sur des tranches rentables, encourageant l'adoption à l'échelle de l'usine. Le partenariat transfrontalier de Vodafone avec Mobily illustre cette cohérence sub-seconde sur les sites de production saoudiens. [1]Vodafone Group, "Vodafone Business IoT and Mobily Expand 5G SA Connectivity in Saudi Arabia," vodafone.com Le cœur de réseau simplifié supprime les ancres 4G, permettant des réseaux privés que les opérateurs industriels peuvent autogérer, réduisant les délais d'intégration. En conséquence, les fabricants EMEA considèrent la 5G SA moins comme un haut débit plus rapide et davantage comme l'épine dorsale numérique des environnements OT-IT convergés, stimulant les trajectoires de dépenses.

Le financement de la Décennie numérique de l'UE remodèle les schémas d'investissement dans les réseaux intelligents.

Les capitaux soutenus par l'UE allouent des milliards pour la numérisation des réseaux, orientant les appels d'offres des services publics vers du matériel compatible IoT et des plateformes de données. Les entreprises d'eau, de gaz et d'électricité accélèrent leurs déploiements car la télémétrie en temps réel réduit les déplacements de techniciens et diminue les pertes non techniques. L'attribution à Netmore du remplacement de 1,3 million de compteurs LoRaWAN chez Yorkshire Water montre comment les subventions publiques catalysent l'un des plus grands déploiements IoT de services publics en Europe. [2]Netmore Group, "Yorkshire Water to Deploy 1.3 Million LoRaWAN Meters," netmoregroup.com Les projets transfrontaliers couvrent les pénuries de composants en mutualisant les stocks, tandis que les schémas de données standardisés issus des directives de l'UE se répercutent sur les services publics nord-africains voisins en quête d'interopérabilité. Les fournisseurs capables de pré-certifier selon ces cadres raccourcissent les cycles de vente et obtiennent des marges de service premium.

La vague d'automatisation de la fabrication stimule l'adoption de l'informatique en périphérie.

Les propriétaires d'usines accélèrent les programmes de robotique pour contrer la hausse des salaires et les chocs de la chaîne d'approvisionnement, augmentant la demande unitaire de passerelles robustes et de nœuds d'analyse sur site. Les expéditions de modules IoT cellulaires au premier trimestre 2025 ont augmenté de 23 %, reflétant la ruée vers la redondance multi-fournisseurs face aux frictions géopolitiques. Les ingénieurs de procédés insistent de plus en plus sur l'inférence en périphérie pour l'inspection qualité, réduisant les allers-retours vers le cloud et les frais de bande passante. Les fournisseurs combinant matériel, applications conteneurisées et sécurité gérée se différencient dans un segment où les pénalités d'arrêt restent élevées. Les architectures souveraines en matière de données, notamment en Allemagne et en France, orientent les spécifications d'approvisionnement vers des solutions qui exécutent l'IA localement tout en s'intégrant aux tableaux de bord cloud d'entreprise.

Les technologies E-SIM et iSIM éliminent les barrières transfrontalières

Les SIM provisionnées à distance permettent aux traceurs logistiques et aux objets connectés grand public d'itinérer sur des dizaines de réseaux EMEA sans échanges physiques, réduisant le nombre de références et le délai de mise sur le marché. Le lancement de l'eSIM grand public de Pelion illustre comment les fournisseurs s'étendent au-delà du M2M industriel vers les segments des montres intelligentes et des moniteurs de santé. [3]Pelion, "Consumer eSIM Launch Extends Seamless Connectivity to Wearables," pelion.com Les fabricants d'équipements d'origine réduisent les plastiques et la mécanique des emplacements, respectant les règles d'éco-conception tout en abaissant la nomenclature. Les régulateurs du CCG à l'UE adoptent désormais les normes eSIM, raccourcissant les cycles de certification. À mesure que le verrouillage des opérateurs s'estompe, les fournisseurs de plateformes qui regroupent la connectivité, les outils de gestion du cycle de vie des SIM et les clés de sécurité se positionnent comme des guichets uniques pour les PME soucieuses des coûts.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Réglementation fragmentée du spectre dans la région MENA | -2.8% | Moyen-Orient, Afrique du Nord | Moyen terme (2 à 4 ans) |

| La pénurie de compétences en cybersécurité fait grimper les coûts de conception sécurisée | -2.1% | EMEA mondial, particulièrement aigu en Europe | Long terme (≥ 4 ans) |

| Pénurie d'emballages de puces conformes à la directive RoHS en Afrique | -1.6% | Afrique subsaharienne principalement | Court terme (≤ 2 ans) |

| La loi sur les données de l'UE pourrait freiner la monétisation des données brutes | -1.4% | Europe, effets de répercussion à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La réglementation fragmentée du spectre contraint la mise à l'échelle dans la région MENA.

Les opérateurs des pays voisins du Golfe et d'Afrique du Nord accordent des licences pour différents blocs de fréquences et limites de puissance, obligeant les fabricants de dispositifs à créer des références spécifiques à chaque marché. Les laboratoires de conformité signalent des frais de certification multibande pouvant atteindre 15 % du coût total du dispositif pour les traceurs logistiques pan-MENA, érodant le retour sur investissement. Les efforts d'harmonisation restent embryonnaires, de sorte que les fournisseurs préchargent des tables de micrologiciels pour chaque régulateur, ajoutant de la complexité aux mises à jour. Il en résulte une adoption régionale plus lente malgré de solides engagements de financement souverain.

La pénurie de compétences en cybersécurité fait grimper les coûts de conception sécurisée.

Dans toute la région EMEA, les postes en cybersécurité non pourvus font monter les tarifs de conseil au-delà de 200 USD par heure, mettant à rude épreuve les budgets de déploiement des PME. Les entreprises industrielles détournent leurs rares développeurs vers la correction des micrologiciels des dispositifs plutôt que vers la création de nouvelles fonctionnalités, allongeant les phases pilotes. La dépendance à l'égard d'auditeurs externes augmente les risques de verrouillage des fournisseurs, tandis que les assureurs augmentent les primes pour les projets dépourvus d'experts internes certifiés. Tant que les programmes de formation professionnelle n'auront pas rattrapé leur retard, les dépassements de coûts et les retards de mise en service freineront la croissance globale du marché IoT EMEA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par composant : les services captent l'élan de croissance

Le matériel sous-tend toujours les déploiements, représentant 41,22 % des revenus de 2024 ; cependant, les plateformes gérées et les services d'analyse progressent à un TCAC de 24,78 %, éclipsant la croissance des ventes unitaires. La taille du marché IoT EMEA pour les services reflète le désir des entreprises d'externaliser la gestion du cycle de vie plutôt que d'augmenter les effectifs informatiques. La gestion des dispositifs à prix d'abonnement, les mises à jour de micrologiciels par voie hertzienne et le provisionnement à distance des SIM transforment les dépenses d'investissement en dépenses d'exploitation, lissant les budgets. Les fabricants de matériel tels qu'Advantech regroupent désormais des tableaux de bord de surveillance pour vendre des services de support post-installation.

La conformité continue aux taxes vertes, la maintenance prédictive et les modèles d'IA basés sur le SaaS augmentent encore la pénétration des services. Ce pivot récompense les fournisseurs proposant des plans sectoriels spécifiques pour les services publics d'eau, les bâtiments intelligents et la télématique de flotte. Les entreprises qui ont initialement acquis uniquement du matériel réexaminent désormais le coût total de possession et migrent vers des contrats de plateforme garantissant des accords de niveau de service, renforçant le cycle de revenus récurrents et remodelant les multiples de valorisation des fournisseurs.

Par technologie de connectivité : le LPWAN s'accélère, le cellulaire s'adapte

Le cellulaire représente 45,89 % des dépenses de connectivité en 2024, tirant parti de la couverture omniprésente du réseau macro et des relations de facturation des opérateurs. Néanmoins, le volume LPWAN croît le plus rapidement à un TCAC de 23,82 %, les capteurs à récupération d'énergie prolongeant la durée de vie des batteries jusqu'à 10 ans et les frais d'abonnement tombant en dessous de 1 USD par dispositif et par an. La part de marché IoT EMEA des points de terminaison LPWAN augmente dans les services publics ruraux, l'éclairage public et l'agriculture intelligente, car les réseaux à station de base unique couvrent des dizaines de kilomètres carrés. Le budget de liaison amélioré de LoRa Gen 4 étend encore ce rayon.

Les opérateurs répondent en regroupant le NB-IoT et le Cat-M dans des tranches de cœur 5G, préservant leur pertinence pour les cas d'usage à origine mobile. La liaison satellite augmente de plus en plus les empreintes cellulaires et LPWAN ; l'intégration NTN Direct d'Iridium avec Deutsche Telekom illustre une orchestration hybride que les entreprises peuvent gérer via un portail unique. Les fournisseurs capables de basculer automatiquement entre les réseaux terrestres et non terrestres atténuent les lacunes de couverture, séduisant les opérateurs logistiques et miniers disposant de parcs d'actifs multinationaux.

Par application : les dépenses pour les villes intelligentes dépassent les budgets des usines.

La fabrication maintient la plus grande tranche individuelle de 27,64 % grâce aux feuilles de route Industrie 4.0 bien établies, mais les administrateurs municipaux signent des appels d'offres TIC pluriannuels qui poussent les TCAC des villes intelligentes à 23,78 %. Les partenariats public-privé financent l'optimisation des feux de circulation, les capteurs de remplissage des poubelles et la vidéosurveillance assistée par IA. Le programme de ville cognitive d'Abou Dhabi d'une valeur de 2,5 milliards USD ancre l'élan du Golfe et signale l'intention souveraine de dépasser les infrastructures héritées.

Pendant ce temps, les dépenses d'investissement des usines restent stables mais ciblent de plus en plus l'analyse avancée, l'orchestration robotique et l'inspection par vision plutôt que les simples retrofits de capteurs. Les cas d'usage dans l'énergie et les services publics progressent à mesure que les régulateurs imposent l'équilibrage du réseau en temps réel, tirant parti des mêmes nœuds en périphérie déployés pour la fabrication. Les projets pilotes de santé pour la surveillance à distance des patients gagnent du terrain après le succès de la télésanté post-pandémique, tandis que l'analyse de la fréquentation des commerces de détail rebondit à mesure que les centres commerciaux relancent leurs stratégies omnicanales.

Par modèle de déploiement : l'hybride edge-cloud trouve sa place

Avec 51,26 % des revenus de 2024, le cloud public sous-tend toujours de nombreux tableaux de bord, mais les statuts de résidence des données et les besoins en latence propulsent un TCAC de 24,64 % pour les déploiements hybrides edge-cloud. La taille du marché IoT EMEA attachée aux passerelles sur site augmente à mesure que les entreprises déploient des micro-centres de données qui filtrent le bruit localement, ne transmettant au cloud que les informations étiquetées. La victoire d'Akenza sur 300 sites de bâtiments intelligents au Royaume-Uni illustre comment l'application centralisée des politiques coexiste avec l'autonomie des succursales.

Les régulateurs citent le RGPD et les clauses émergentes de la loi sur les données de l'UE lorsqu'ils incitent les entreprises à traiter les identifiants des clients dans les limites régionales. Les fournisseurs de matériel intègrent des distributions Kubernetes pour harmoniser l'orchestration des conteneurs entre les PC d'usine et les régions des hyperscalers. Cette dualité stimule la demande d'outils d'observabilité qui réconcilent la traçabilité des données entre les niveaux et de cadres de confiance zéro qui sécurisent le trafic est-ouest à l'intérieur de l'usine.

Par taille d'entreprise : l'adoption par les PME s'accélère grâce aux offres clés en main

Les grandes entreprises dominaient 61,89 % des dépenses de 2024, mais les tableaux de bord sans code simplifiés et la tarification à la croissance ont porté la croissance des PME à un TCAC de 24,93 %. Les start-ups réduisent le délai de création de valeur en intégrant capteurs, données cellulaires et analyses derrière une seule facture, minimisant les DevOps internes. Par exemple, le fabricant suisse de modules u-blox a enregistré une croissance de 41 % de ses revenus EMEA au premier semestre 2025 en proposant des services cloud assistés par GPS qui simplifient le suivi des actifs pour les flottes plus petites.

Les PME entrent souvent par des déclencheurs de conformité — surveillance de la chaîne du froid ou reporting ESG — puis étendent les déploiements une fois le retour sur investissement visible. À mesure que l'E-SIM rend les coûts d'itinérance prévisibles, les exportateurs transfrontaliers s'intéressent à la télématique de flotte qui nécessitait auparavant des échanges de SIM sur mesure. Les grandes entreprises, quant à elles, pilotent la maintenance prescriptive pilotée par l'IA et les tableaux de bord d'empreinte carbone, exigeant des pistes d'audit de niveau entreprise et des API ouvertes que les fournisseurs plus petits doivent s'empresser de livrer.

Analyse Géographique

L'Europe conserve 56,77 % des revenus du marché IoT EMEA en 2024, soutenue par des clusters industriels matures, les subventions de la Décennie numérique et des mandats stricts de souveraineté des données qui favorisent les fournisseurs locaux. Les lignes automobiles allemandes, les retrofits de réseaux intelligents au Royaume-Uni et la surveillance environnementale en France soutiennent collectivement un large écosystème de fournisseurs. La région oriente désormais ses budgets vers des coprocesseurs IA en périphérie, soutenus par des investissements publics tels que le partenariat du Royaume-Uni avec NVIDIA pour construire une capacité nationale de supercalcul IA.

Les dépenses au Moyen-Orient croissent à un TCAC de 24,14 % alors que les fonds souverains financent des gigaprojets comme NEOM en Arabie saoudite, intégrant l'infrastructure IoT dès le premier jour. L'autorité portuaire de Dubaï intègre des grues IoT avec des manifestes de fret sur blockchain pour réduire les temps d'attente à quai, illustrant une adoption holistique. Les racks d'informatique en périphérie fabriqués localement aux Émirats arabes unis bénéficient de l'importation de semi-conducteurs en franchise de droits, catalysant davantage les chaînes de valeur nationales.

L'Afrique présente un patchwork axé sur le mobile où le cellulaire prépayé domine, mais les projets pilotes d'agriculture intelligente au Kenya et la ventilation des mines assistée par IoT en Afrique du Sud affichent un potentiel de saut technologique. Les pénuries de composants et les insuffisances d'emballages conformes à la directive RoHS font grimper les coûts de nomenclature jusqu'à 20 %, encourageant les initiatives d'assemblage régional qui sollicitent des incitations gouvernementales. L'harmonisation transfrontalière des régimes de spectre et de douane reste essentielle pour débloquer l'échelle continentale.

Paysage Concurrentiel

Le champ des fournisseurs présente une fragmentation modérée ; les cinq premiers fournisseurs de matériel et de connectivité détiennent environ 45 % de part combinée, laissant un espace blanc considérable pour les entrants de niche. Advantech, Kontron et Eurotech étendent les PC industriels avec des accélérateurs IA, proposant des offres de bout en bout plutôt que des cartes seules. Telit Cinterion et Quectel améliorent les modules avec des micrologiciels direct-to-cell et NTN pour préserver leur pertinence à mesure que les options satellites se multiplient.

Les spécialistes des plateformes tels que LORIOT défendent des gestionnaires de dispositifs agnostiques aux protocoles qui orchestrent les liaisons LoRaWAN, cellulaires et satellites sous un seul accord de niveau de service. Le lancement de Starnote par Blues en septembre 2025 le positionne pour servir les traceurs d'actifs nécessitant une couverture mondiale sans négociations avec les opérateurs, défiant les acteurs terrestres établis. Les mouvements de capital-investissement, notamment le rachat d'u-blox par Advent pour 1,19 milliard USD, signalent des valorisations croissantes pour les fabricants de composants ayant un potentiel d'attachement logiciel.

Les réseaux de partenariats se multiplient : l'acquisition d'Arson Metering par Netmore étend sa portée verticale dans l'eau intelligente, tandis que l'achat d'Inology par Forterro élargit les connexions ERP industrielles pour l'ingestion de données IoT. Les facteurs de succès dépendent de plus en plus des accréditations en cybersécurité, de l'orchestration de la connectivité multimodale et de l'automatisation de la conformité. Les fournisseurs incapables de satisfaire aux listes de contrôle de conception sécurisée risquent d'être exclus des appels d'offres financés par l'UE, ce qui incite aux fusions-acquisitions comme raccourci vers les portefeuilles de certification.

Leaders du Secteur IoT EMEA

Advantech Co., Ltd.

Sierra Wireless (now Semtech Corp. IoT Division)

u-blox Holding AG

Telit Cinterion Ltd.

Quectel Wireless Solutions Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Blues a étendu la couverture satellite IoT mondiale avec Starnote pour Iridium, offrant une connectivité hybride pour le suivi à distance des actifs.

- Septembre 2035 : Netmore a acquis Arson Metering pour renforcer les solutions de compteurs intelligents pour les services publics.

- Septembre 2025 : Forterro a racheté Inology, renforçant l'étendue des logiciels IoT industriels.

- Septembre 2025 : Iridium a commencé à intégrer NTN Direct avec Deutsche Telekom pour des services hybrides satellite-terrestres.

Périmètre du Rapport sur le Marché IoT EMEA

| Matériel |

| Logiciel |

| Services |

| Cellulaire (2G/3G/4G/5G) |

| LPWAN (LoRaWAN, Sigfox, NB-IoT, LTE-M) |

| Courte Portée (Wi-Fi, Bluetooth, Zigbee/Thread) |

| IoT Satellite |

| RFID/NFC |

| Fabrication et Industrie 4.0 |

| Villes Intelligentes |

| Énergie et Services Publics |

| Santé |

| Commerce de Détail |

| Transport et Logistique |

| Agriculture |

| Cloud |

| Sur Site |

| Hybride/Edge-Cloud |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Reste de l'Europe | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Technologie de Connectivité | Cellulaire (2G/3G/4G/5G) | |

| LPWAN (LoRaWAN, Sigfox, NB-IoT, LTE-M) | ||

| Courte Portée (Wi-Fi, Bluetooth, Zigbee/Thread) | ||

| IoT Satellite | ||

| RFID/NFC | ||

| Par Application | Fabrication et Industrie 4.0 | |

| Villes Intelligentes | ||

| Énergie et Services Publics | ||

| Santé | ||

| Commerce de Détail | ||

| Transport et Logistique | ||

| Agriculture | ||

| Par Modèle de Déploiement | Cloud | |

| Sur Site | ||

| Hybride/Edge-Cloud | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises (PME) | ||

| Par Géographie | Europe | Royaume-Uni |

| Allemagne | ||

| France | ||

| Reste de l'Europe | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille du marché IoT EMEA en 2025 ?

La taille du marché IoT EMEA est de 335,43 milliards USD en 2025, avec un TCAC projeté de 23,71 % jusqu'en 2030.

Quel segment connaît la croissance la plus rapide dans les déploiements IoT EMEA ?

Les services, couvrant les plateformes gérées et l'analyse, se développent à un TCAC de 24,78 % jusqu'en 2030.

Quelle option de connectivité remet en cause la domination du cellulaire ?

Les réseaux LPWAN, aidés par les capteurs à récupération d'énergie, croissent à un TCAC de 23,82 % et gagnent des parts dans les services publics et l'agriculture.

Pourquoi les architectures hybrides edge-cloud gagnent-elles du terrain ?

Les règles de souveraineté des données et les applications industrielles sensibles à la latence nécessitent un traitement local, entraînant un TCAC de 24,64 % pour les déploiements hybrides.

Quelle géographie affiche le plus fort élan de croissance ?

Le Moyen-Orient est en tête avec un TCAC de 24,14 %, propulsé par des mégaprojets souverains de villes intelligentes et des dépenses en infrastructure IA.

Comment les PME adoptent-elles l'IoT malgré des ressources limitées ?

Les plateformes clés en main avec connectivité eSIM et tarification par abonnement permettent aux PME de se déployer rapidement, alimentant un TCAC de 24,93 % dans ce segment.

Dernière mise à jour de la page le: