Taille et Part du Marché de la Logistique Alimentée par l'IoT

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

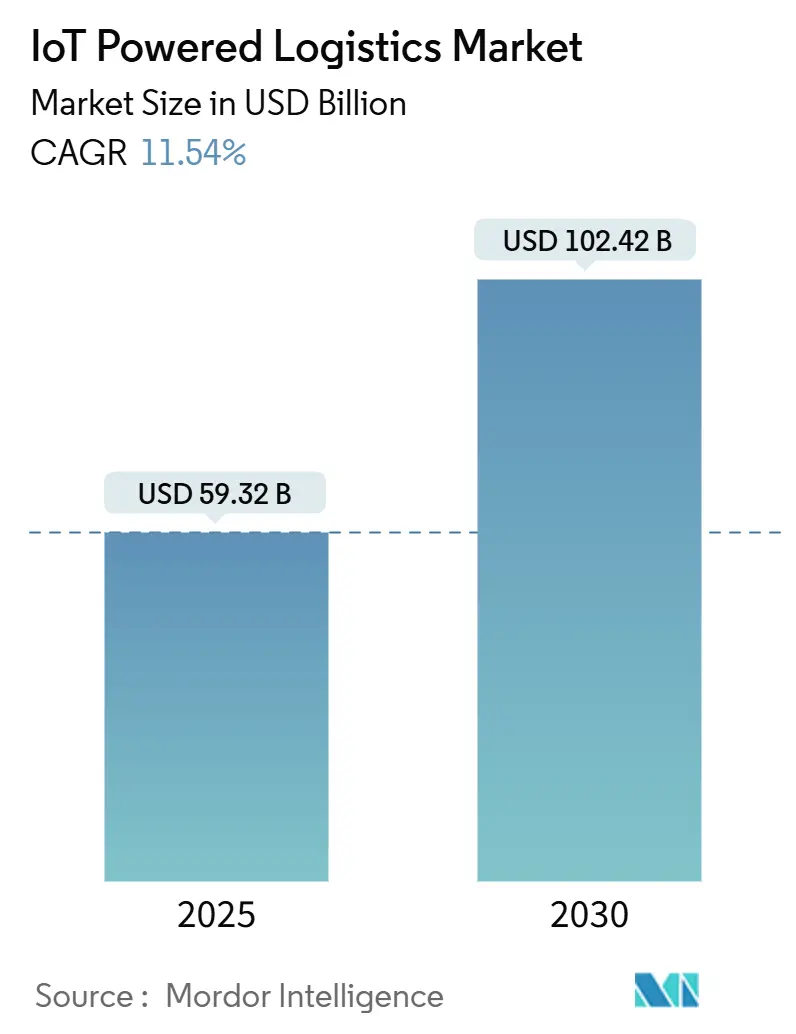

| Taille du Marché (2025) | 59.32 Milliards de dollars |

| Taille du Marché (2030) | 102.42 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Alimentée par l'IoT par Mordor Intelligence

La taille du Marché de la Logistique Alimentée par l'IoT est estimée à 59,32 milliards USD en 2025, et devrait atteindre 102,42 milliards USD d'ici 2030, à un CAGR de 11,54% pendant la période de prévision (2025-2030).

L'adoption accélérée découle des exigences de visibilité en temps réel, de la baisse des prix des capteurs et du déploiement de la 5G, qui ensemble font évoluer les déploiements du suivi de base vers des plateformes prédictives et autonomes. Le trafic du commerce électronique, les mandats de reporting Scope 3 plus stricts et le soutien gouvernemental aux réseaux ferroviaires, routiers et maritimes connectés renforcent la demande, même si les coûts de cybersécurité et de spectre freinent l'adoption à court terme. Le matériel reste l'ancre des revenus, mais les services progressent plus rapidement grâce à des modèles basés sur les résultats qui réduisent le risque initial pour les expéditeurs. L'infrastructure 3PL mature d'Amérique du Nord mène la dynamique régionale, tandis que l'Asie-Pacifique surperforme grâce aux investissements dans les ports intelligents et à l'expansion de l'IoT cellulaire. La rivalité concurrentielle reste modérée car les licences de spectre, la complexité d'intégration et l'expertise sectorielle constituent des barrières à l'entrée élevées ; cependant, les fusions stratégiques continuent de remodeler le paysage du marché de la logistique alimentée par l'IoT.

Points Clés du Rapport

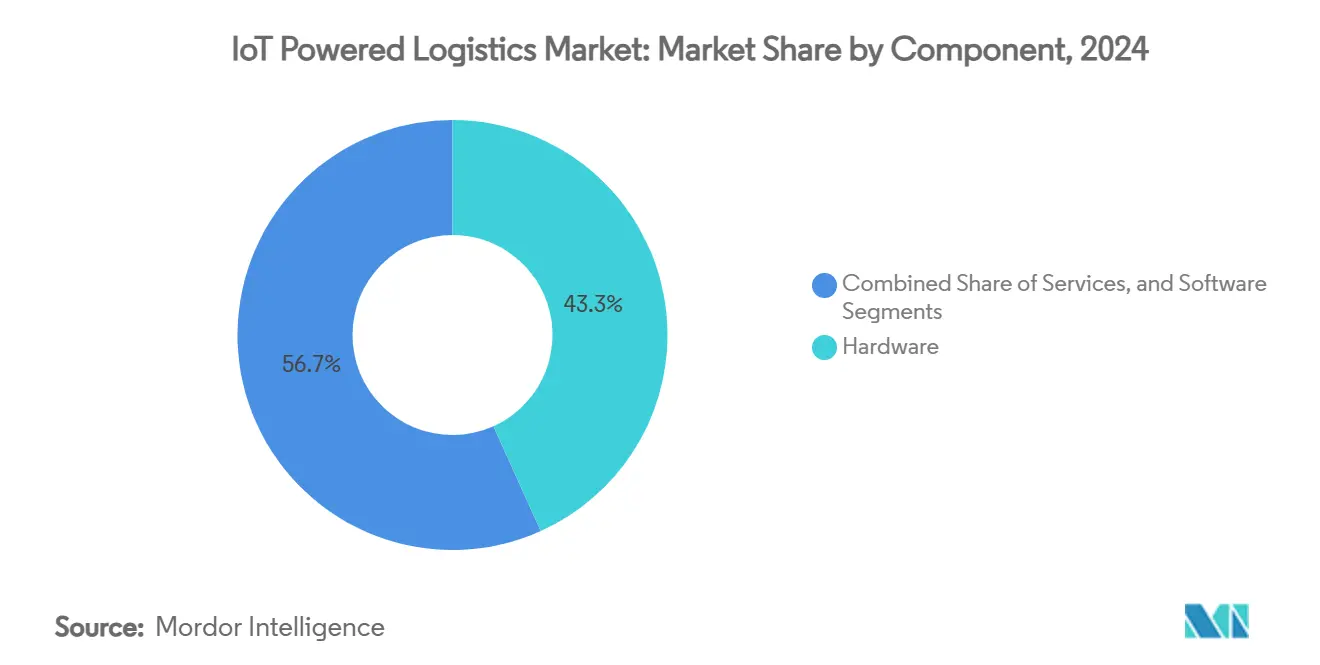

- Par composant, le matériel a capturé une part de 43,27% du marché de la logistique alimentée par l'IoT en 2024.

- Par application, le marché de la logistique alimentée par l'IoT pour le suivi et la surveillance des actifs devrait croître à un CAGR de 14,63% entre 2025 et 2030.

- Par connectivité, les technologies cellulaires ont capturé une part de 54,32% du marché de la logistique alimentée par l'IoT en 2024.

- Par mode de transport, le marché de la logistique alimentée par l'IoT pour le fret ferroviaire devrait croître à un CAGR de 12,64% entre 2025 et 2030.

- Par utilisateur final, le commerce de détail et l'e-commerce ont capturé une part de 32,46% du marché de la logistique alimentée par l'IoT en 2024.

- Par géographie, l'Amérique du Nord a capturé une part de 41,73% du marché de la logistique alimentée par l'IoT en 2024.

Tendances et Perspectives du Marché Mondial de la Logistique Alimentée par l'IoT

Analyse de l'Impact des Moteurs*

| Moteur | (~) Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande de visibilité en temps réel et de suivi des actifs | +2.5% | Amérique du Nord, UE, couloirs mondiaux | Moyen terme (2-4 ans) |

| L'essor du commerce électronique pousse l'efficacité du dernier kilomètre | +1.8% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Baisse des coûts des capteurs et de la connectivité | +1.2% | Hubs Asie-Pacifique, mondial | Long terme (≥ 4 ans) |

| Émergence de normes de partage de données pour conteneurs intelligents | +0.9% | Maritime mondial, leadership de l'UE | Moyen terme (2-4 ans) |

| Clauses d'ETA prédictives pilotées par l'IA dans les contrats | +1.1% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Mandats de jumeaux numériques Scope 3 par les expéditeurs | +0.7% | UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande de Visibilité en Temps Réel et de Suivi des Actifs

Les entreprises exigent désormais une supervision granulaire et multimodale après que les récentes perturbations ont mis en évidence des angles morts. Le chiffre d'affaires de Samsara pour l'exercice 2025 de 1,46 milliard USD illustre comment l'adoption multi-applications soutient la croissance.[1]Samsara Inc., "Présentation aux Investisseurs T4 EX25," samsara.com Les suites de capteurs améliorées couvrant la température, l'humidité, les chocs et la localisation précise protègent les cargaisons de semi-conducteurs et pharmaceutiques, où une seule défaillance entraîne des pertes de plusieurs millions de dollars. L'acquisition de MiX Telematics par Powerfleet pour 200 millions USD a étendu les capacités de maintenance prédictive aux flottes, conteneurs et remorques. Ces évolutions soulignent un passage du GPS transactionnel vers des écosystèmes de visibilité intégrés qui redéfinissent les contrats de niveau de service au sein du marché de la logistique alimentée par l'IoT.

L'Essor du Commerce Électronique Pousse l'Efficacité du Dernier Kilomètre

Les volumes mondiaux de colis ont explosé parallèlement aux projections de vente au détail en ligne de 5,7 billions EUR pour 2028. Les moteurs d'optimisation des itinéraires combinant la télémétrie IoT avec la distribution par IA réduisent les kilomètres à vide et la consommation de carburant tout en respectant les promesses de livraison le jour même. Les essais menés dans le cadre du programme d'Accélération de la Mobilité Innovante de la Federal Transit Administration montrent que les données en temps réel réduisent les retards de livraison urbaine. La surveillance généralisée au niveau des colis alimente désormais des tableaux de bord de micro-émissions qui aident les transporteurs à se conformer aux plafonds carbone émergents au niveau des villes.

Baisse des Coûts des Capteurs et de la Connectivité

Les prix du spectre ont augmenté de 63% sur dix ans, mais les coûts unitaires par connexion ont chuté grâce à la mise à l'échelle du silicium et aux déploiements LoRaWAN privés. Des études comparatives confirment la supériorité du LoRaWAN en termes de rentabilité dans les hubs denses, tandis que Sigfox excelle dans les corridors ruraux. À mesure que l'économie s'améliore, les opérateurs intègrent des étiquettes dans les palettes et les conteneurs réutilisables autrefois jugés non rentables, élargissant la base adressable du marché de la logistique alimentée par l'IoT.

Émergence de Normes de Partage de Données pour Conteneurs Intelligents

L'Association du Transport Maritime par Conteneurs Numérique et l'ONU/CEFACT ont publié des modèles de données harmonisés et des API pour la surveillance à distance des conteneurs réfrigérés. Les connaissements électroniques rendus obligatoires d'ici 2030 transforment la numérisation optionnelle en nécessité de conformité, ancrant les points de terminaison IoT dans les couloirs maritimes mondiaux. Les cadres de gouvernance partagés traitent la confidentialité tout en permettant l'optimisation transfrontalière.

Analyse de l'Impact des Freins*

| Frein | (~) Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Vulnérabilités en matière de cybersécurité et de confidentialité des données | -1.4% | UE, Amérique du Nord, mondial | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité et fragmentation des protocoles | -0.8% | Systèmes hérités mondiaux | Moyen terme (2-4 ans) |

| La réaffectation du spectre augmente les coûts d'exploitation LPWAN | -0.6% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Pénurie de talents en informatique de périphérie dans les 3PL | -0.5% | Marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en Matière de Cybersécurité et de Confidentialité des Données

Le NIST note que la puissance de traitement limitée entrave le chiffrement robuste sur les capteurs IoT à longue durée de vie, tandis que les dispositifs d'enregistrement électronique obligatoires créent des vecteurs d'attaque inévitables. Les directives de la FMCSA avertissent que les retrofits aftermarket exposent régulièrement les flottes à des intrusions de code à distance. Une seule étiquette compromise peut dégénérer en violations à l'échelle du réseau, risquant des pénalités d'indisponibilité et des amendes réglementaires qui pèsent sur le marché de la logistique alimentée par l'IoT.

Lacunes d'Interopérabilité et Fragmentation des Protocoles

L'AIOTI répertorie des lacunes de normalisation hautement prioritaires, observant que des schémas de données divergents enferment les opérateurs dans des piles à fournisseur unique. Les examens de l'ETSI révèlent plus de 30 protocoles qui se chevauchent, imposant aux PME des intégrations parallèles qu'elles ne peuvent pas maintenir. L'absence d'interfaces plug-and-play ralentit les opportunités d'hypermise à l'échelle et augmente le coût total de possession au sein du marché de la logistique alimentée par l'IoT.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Dominance du Matériel Stimule la Montée en Puissance des Services

Le matériel a contribué à 43,27% de la taille du marché de la logistique alimentée par l'IoT en 2024, soulignant la nécessité de millions de capteurs, passerelles et serveurs de périphérie robustes dans les flottes et les installations. Pourtant, les revenus des services progressent à un CAGR de 12,57% alors que les opérateurs privilégient les modèles d'abonnement regroupant connectivité, analytique et garanties de disponibilité.

La trajectoire de croissance illustre un pivot vers les résultats plutôt que la propriété. La série d'acquisitions de Powerfleet illustre comment les fournisseurs de dispositifs montent dans la chaîne de valeur pour capter des services gérés à marges plus élevées.[2]Powerfleet Inc., "Powerfleet Annonce l'Acquisition Stratégique de Fleet Complete," powerfleet.comSimultanément, les clients logistiques délèguent la complexité, accélérant la dynamique du marché de la logistique alimentée par l'IoT vers des arrangements de service complet qui offrent une maintenance prédictive et des tableaux de bord de conformité en temps réel.

Par Application : La Maturité de la Gestion de Flotte Favorise la Dynamique du Suivi des Actifs

La gestion de flotte détenait 32,47% de la part du marché de la logistique alimentée par l'IoT en 2024, grâce aux mandats ELD établis et à la conformité en matière de sécurité des conducteurs. Le suivi des actifs enregistre désormais un CAGR de 14,63%, alimenté par les chaînes d'approvisionnement en semi-conducteurs et pharmaceutiques exigeant une surveillance des conditions.

Les plateformes de télématique matures servent de tremplins pour des applications adjacentes telles que l'assurance de la chaîne du froid et l'optimisation du réseau. Les données des conteneurs réfrigérés et des palettes alimentent des moteurs d'IA qui modélisent les scénarios de perturbation, réduisant les pertes. L'effet de vente croisée soutient l'adoption multi-applications, élargissant le revenu total adressable au sein du marché de la logistique alimentée par l'IoT.

Par Technologie de Connectivité : La Prééminence du Cellulaire Face à l'Expansion Satellitaire

Les réseaux cellulaires, couvrant la 3G à la 5G NB-IoT, représentaient 54,32% de la taille du marché de la logistique alimentée par l'IoT en 2024, tirant parti d'une couverture étendue et de partenariats avec les opérateurs. Les solutions satellitaires et hybrides progressent à un CAGR de 13,37%, portées par les constellations LEO offrant des liaisons directes vers les appareils là où les signaux terrestres font défaut.

La hausse des frais de spectre et les lacunes sur les itinéraires éloignés suscitent l'intérêt pour les modems double mode qui basculent de manière transparente entre la 5G et les actifs spatiaux. Les corridors maritimes et les chaînes d'approvisionnement polaires en bénéficient particulièrement, élargissant la portée géographique et la résilience du marché de la logistique alimentée par l'IoT.

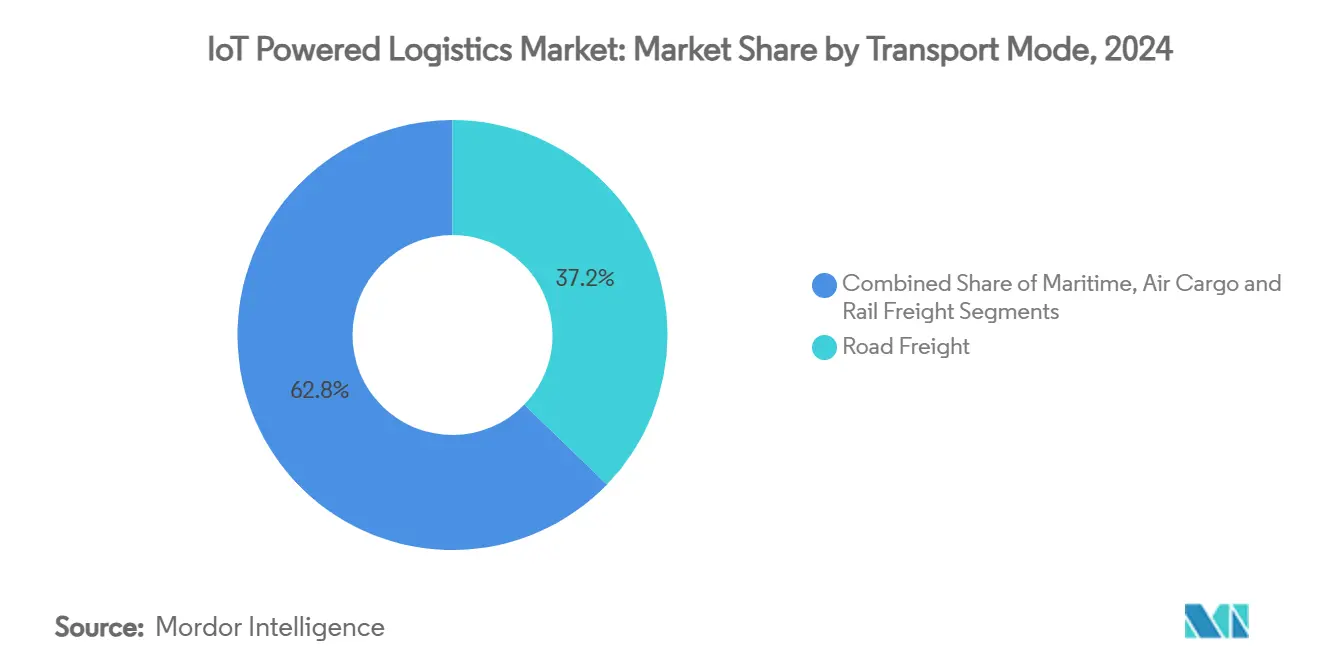

Par Mode de Transport : L'Échelle Routière Contraste avec l'Accélération Ferroviaire

Le fret routier a généré 37,24% de la valeur 2024, reflétant le volume considérable du transport routier et des itinéraires longue distance. Le fret ferroviaire, soutenu par 59 millions USD de financement de recherche américain, progresse à un CAGR de 12,64% alors que l'analytique prédictive IoT prolonge la durée de vie des essieux et atténue les déraillements.

Les applications routières se concentrent sur l'économie de carburant, le comportement des conducteurs et la conformité aux émissions, tandis que le ferroviaire innove grâce aux mises à niveau du contrôle positif des trains et aux capteurs de santé des wagons. Les différents points de douleur diversifient les portefeuilles de solutions au sein du marché de la logistique alimentée par l'IoT.

Par Utilisateur Final : La Dominance du Commerce de Détail Encourage l'Adoption dans le Secteur de la Santé

Le commerce de détail et l'e-commerce ont conservé 32,46% en 2024 après que les volumes de colis ont bondi de 45% depuis 2019. La santé et les produits pharmaceutiques progressent à un CAGR de 13,23% alors que les directives de la FDA et de l'EMA exigent un transit traçable et contrôlé en température.

Les plateformes de chaîne du froid utilisant MQTT réduisent la consommation de batterie de 30% par rapport à HTTP tout en maintenant une visibilité en temps réel.[3]Jara Ochoa et al., "Analyse Comparative de MQTT et HTTP," mdpi.comLe contexte réglementaire strict accélère les déploiements de dispositifs, élargissant la couverture du marché de la logistique alimentée par l'IoT vers des expéditions à haute valeur et critiques pour la vie.

Analyse Géographique

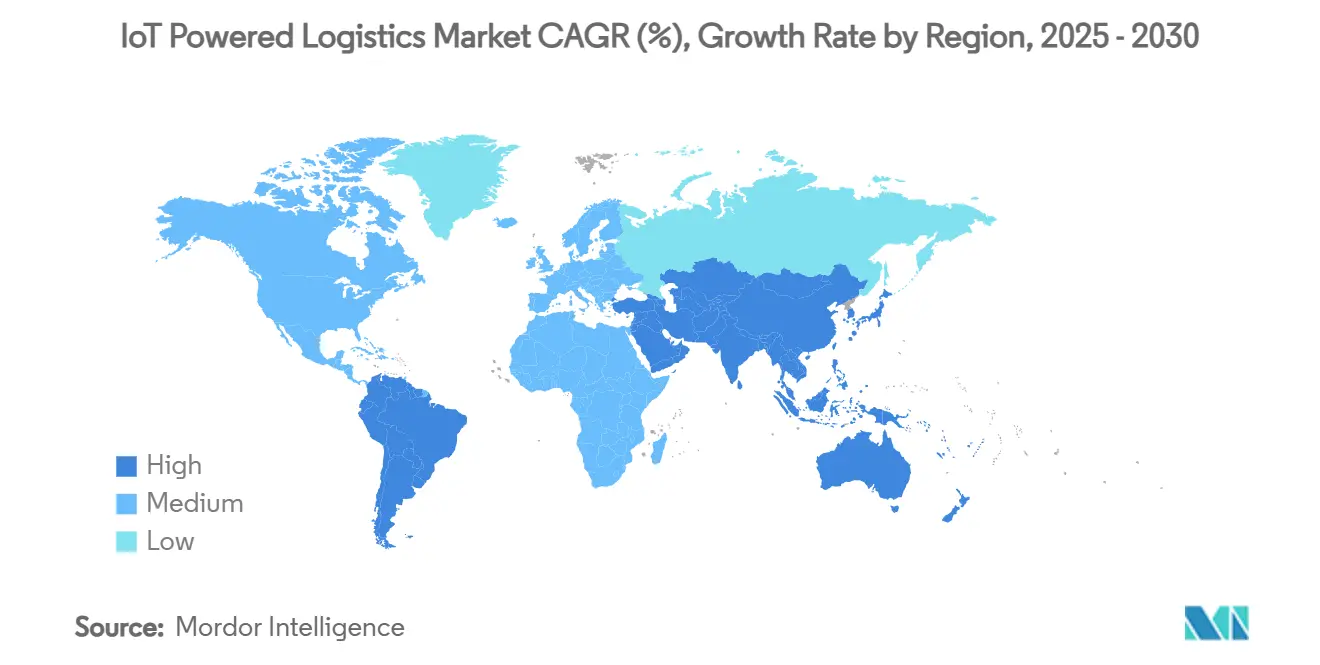

L'Amérique du Nord a sécurisé 41,73% des revenus 2024, ancrée par des réseaux 3PL matures, une réglementation ELD stricte et une adoption précoce des capteurs dans les flottes de camions complets. Des initiatives gouvernementales telles que la couverture supplémentaire depuis l'espace de la FCC et les subventions pour les infrastructures intelligentes approfondissent davantage les écosystèmes logistiques numériques.

L'Asie-Pacifique progresse à un CAGR de 14,93%, portée par 270 millions de liaisons IoT cellulaires sous licence attendues d'ici 2030 et les réformes des ports intelligents en Chine, en Inde et en Corée du Sud. Les gouvernements régionaux allouent des budgets aux systèmes communautaires portuaires et aux réseaux privés 5G, intégrant la télémétrie des grues, l'automatisation des cours et les applications de dédouanement qui élargissent l'empreinte du marché de la logistique alimentée par l'IoT.

L'Europe maintient une forte dynamique grâce à son leadership réglementaire en matière de confidentialité des données et de durabilité. Les initiatives de conteneurs intelligents alignées sur la DCSA et les règles de reporting Scope 3 de l'UE rendent les jumeaux numériques obligatoires pour les transporteurs. Les normes harmonisées cultivent la transparence transfrontalière, renforçant l'évolution du secteur de la logistique alimentée par l'IoT vers des réseaux de fret interopérables et à faibles émissions.

Paysage Concurrentiel

Le marché de la logistique alimentée par l'IoT présente une fragmentation modérée. Les fournisseurs de télématique établis dominent la surveillance des flottes, tandis que les nouveaux entrants ciblent les niches du suivi des conditions, de la connectivité satellitaire et de l'analytique de périphérie. Les fournisseurs de matériel tels que Powerfleet intègrent des logiciels via des acquisitions pour sécuriser des revenus récurrents, tandis que les opérateurs de télécommunications regroupent l'accès 5G et LPWAN dans des services gérés.

La différenciation technologique repose sur la sophistication de l'analytique, l'architecture cybersécurisée et la capacité à garantir des résultats de performance. L'expertise en interopérabilité prend de la valeur alors que les expéditeurs exigent des tableaux de bord uniques couvrant les camions, les conteneurs et les entrepôts. Les fournisseurs de satellites LEO collaborent avec les fabricants de jeux de puces pour intégrer des radios double mode, défiant les opérateurs cellulaires établis dans les corridors éloignés. Pendant ce temps, les startups axées sur l'IA poussent les modèles d'inférence sur les appareils, réduisant la latence et les coûts de bande passante sur le marché de la logistique alimentée par l'IoT.

Les barrières à l'entrée découlent des licences de spectre, de l'intégration avec les plateformes TMS/WMS héritées et de la nécessité d'une connaissance spécifique au domaine des réglementations de transport. Malgré la fragmentation par vertical, la hausse des fusions et acquisitions indique une consolidation progressive autour de portefeuilles de services à pile complète capables de répondre aux mandats de visibilité de bout en bout.

Leaders du Secteur de la Logistique Alimentée par l'IoT

Cisco Systems, Inc.

International Business Machines Corporation

SAP SE

Honeywell International Inc.

ORBCOMM Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : La FCC a proposé un nouveau cadre pour les services à large bande dans la bande 896-901/935-940 MHz, ouvrant une capacité supplémentaire pour les déploiements logistiques LPWAN.

- Décembre 2024 : Nippon Express Holdings s'est associé à Tive pour fournir une surveillance 5G des cargaisons de semi-conducteurs dans le monde entier.

- Décembre 2024 : La FCC a ajusté les limites d'émissions dans les bandes 24 GHz pour s'aligner sur les décisions de la CMR-19, affectant la liaison de retour IoT à courte portée utilisée dans les entrepôts.

- Octobre 2024 : Powerfleet a finalisé l'acquisition de Fleet Complete pour 200 millions USD, créant une plateforme de télématique combinée de 2,6 millions d'abonnés.

Portée du Rapport sur le Marché Mondial de la Logistique Alimentée par l'IoT

| Matériel |

| Logiciel |

| Services |

| Gestion de Flotte |

| Suivi et Surveillance des Actifs |

| Gestion des Entrepôts et des Stocks |

| Optimisation des Itinéraires et des Réseaux |

| Surveillance de la Chaîne du Froid et des Conditions |

| Autres Applications |

| Cellulaire (3G/4G/5G, LTE-M, NB-IoT) |

| LPWAN (LoRaWAN, Sigfox, Wirepas) |

| Satellite et Hybride |

| Wi-Fi / Bluetooth / UWB |

| Fret Routier |

| Maritime |

| Fret Aérien |

| Fret Ferroviaire |

| Commerce de Détail et E-commerce |

| Alimentation et Boissons |

| Santé et Pharmacie |

| Fabrication Automobile et Industrielle |

| Pétrole, Gaz et Produits Chimiques |

| Aérospatiale et Défense |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Application | Gestion de Flotte | ||

| Suivi et Surveillance des Actifs | |||

| Gestion des Entrepôts et des Stocks | |||

| Optimisation des Itinéraires et des Réseaux | |||

| Surveillance de la Chaîne du Froid et des Conditions | |||

| Autres Applications | |||

| Par Technologie de Connectivité | Cellulaire (3G/4G/5G, LTE-M, NB-IoT) | ||

| LPWAN (LoRaWAN, Sigfox, Wirepas) | |||

| Satellite et Hybride | |||

| Wi-Fi / Bluetooth / UWB | |||

| Par Mode de Transport | Fret Routier | ||

| Maritime | |||

| Fret Aérien | |||

| Fret Ferroviaire | |||

| Par Utilisateur Final | Commerce de Détail et E-commerce | ||

| Alimentation et Boissons | |||

| Santé et Pharmacie | |||

| Fabrication Automobile et Industrielle | |||

| Pétrole, Gaz et Produits Chimiques | |||

| Aérospatiale et Défense | |||

| Autres Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valorisation du marché de la logistique alimentée par l'IoT en 2025 ?

La taille du marché de la logistique alimentée par l'IoT a atteint 59,32 milliards USD en 2025.

À quelle vitesse les dépenses en solutions IoT dans la logistique vont-elles croître jusqu'en 2030 ?

Les dépenses agrégées devraient augmenter à un CAGR de 11,54%, portant le marché à 102,42 milliards USD d'ici 2030.

Quel segment de composant se développe le plus rapidement ?

Les services IoT gérés enregistrent le CAGR le plus rapide à 12,57% alors que les expéditeurs privilégient les contrats basés sur les résultats.

Quelle région offre le plus grand potentiel de croissance pour la logistique connectée ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 14,93% grâce aux investissements dans les ports intelligents et la 5G.

Quel est le principal défi de cybersécurité pour les déploiements IoT logistiques ?

La puissance de traitement limitée des appareils entrave le chiffrement robuste, exposant les flottes à des risques d'intrusion à l'échelle du réseau.

Dernière mise à jour de la page le: