Taille et part du marché des systèmes de communication sous-marine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2025) | 4.88 Milliards de dollars |

| Taille du Marché (2031) | 7.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

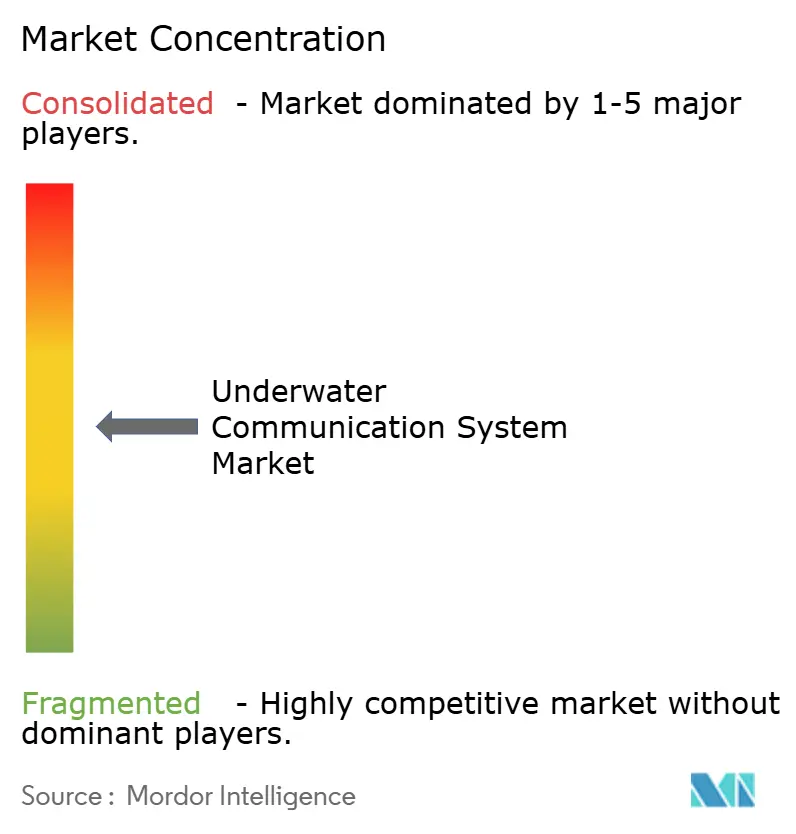

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de communication sous-marine par Mordor Intelligence

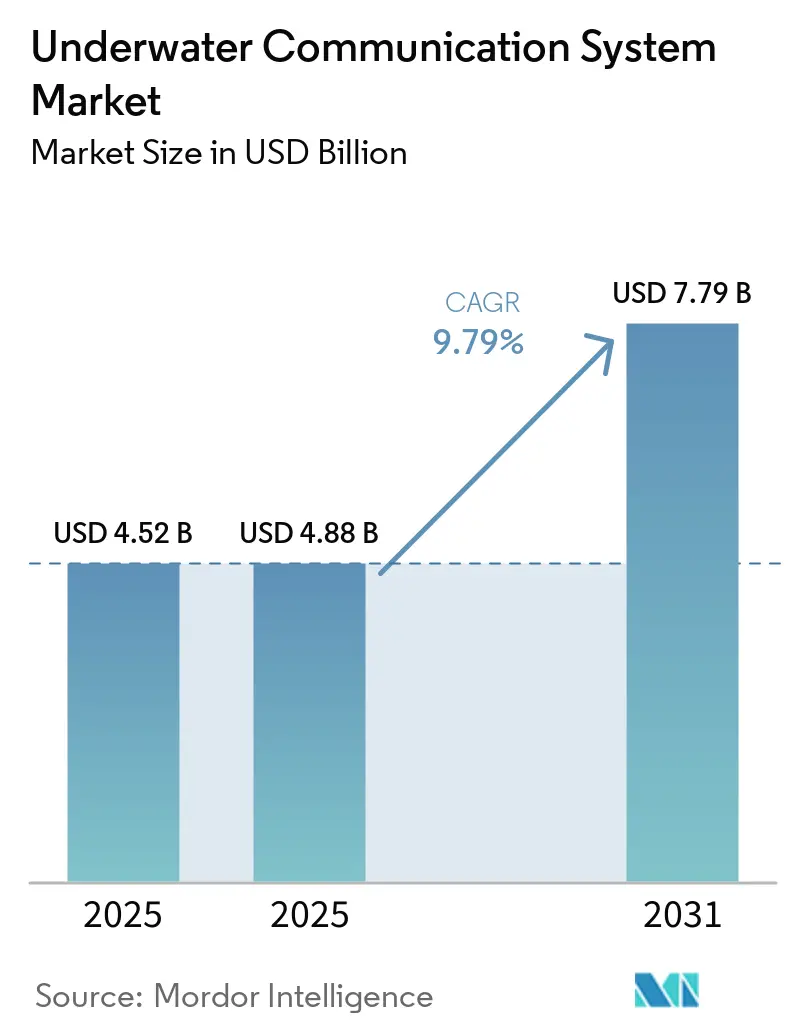

La taille du marché des systèmes de communication sous-marine était évaluée à 4,52 milliards USD en 2025 et devrait croître de 4,88 milliards USD en 2026 pour atteindre 7,79 milliards USD d'ici 2031, à un TCAC de 9,79 % durant la période de prévision (2026-2031). Les architectures modulaires à définition logicielle supplantent les émetteurs-récepteurs monobande hérités à mesure que les cycles d'approvisionnement de la défense convergent avec les déploiements d'énergies renouvelables en mer. Les charges utiles hybrides optiques-acoustiques attirent les intégrateurs de systèmes qui ont besoin de liaisons montantes en gigabits pour les plateformes autonomes, tandis que la détection acoustique distribuée sur les câbles d'exportation élargit la base de nœuds adressables. Le marché des systèmes de communication sous-marine bénéficie également du financement gouvernemental visant à protéger les infrastructures critiques des fonds marins et à développer les flottes de véhicules autonomes pour la surveillance à grande échelle. Les calendriers de modernisation en milieu de vie des sous-marins de classe Virginia et de classe Columbia, combinés aux premières unités de production du programme Ghost Shark australien, offrent aux fournisseurs une visibilité pluriannuelle sur les livraisons d'unités.

Principaux enseignements du rapport

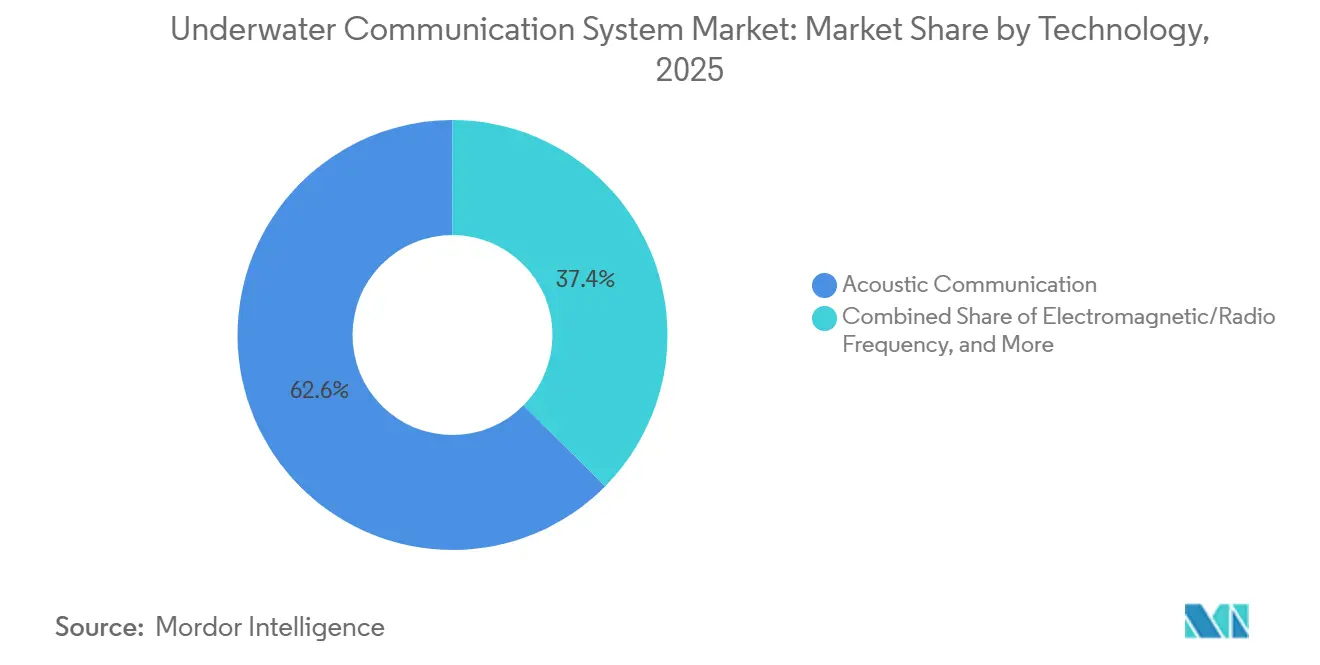

- Par technologie, la communication acoustique a dominé avec 62,58 % de la part du marché des systèmes de communication sous-marine en 2025, tandis que les systèmes laser optiques bleu-vert devraient se développer à un TCAC de 8,45 % jusqu'en 2031.

- Par composant, le matériel représentait 57,53 % des revenus de 2025, tandis que les logiciels et services progressent à un TCAC de 8,39 % jusqu'en 2031.

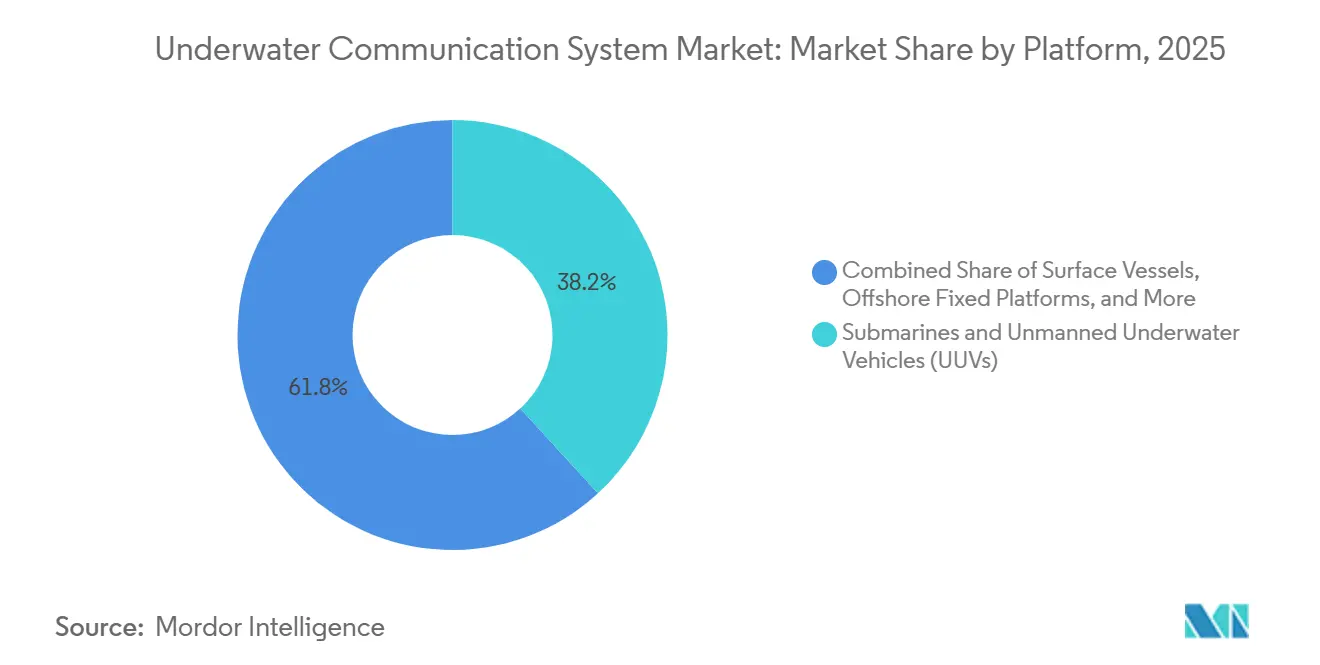

- Par plateforme, les sous-marins et les véhicules sous-marins autonomes ont capturé 38,17 % de la part des revenus du marché des systèmes de communication sous-marine en 2025, tandis que les bouées scientifiques et de surveillance devraient afficher le TCAC le plus rapide à 8,67 %.

- Par application, la défense et la sécurité ont généré 44,83 % des revenus du marché des systèmes de communication sous-marine en 2025, tandis que la surveillance environnementale et l'océanographie devraient enregistrer un TCAC de 8,53 %.

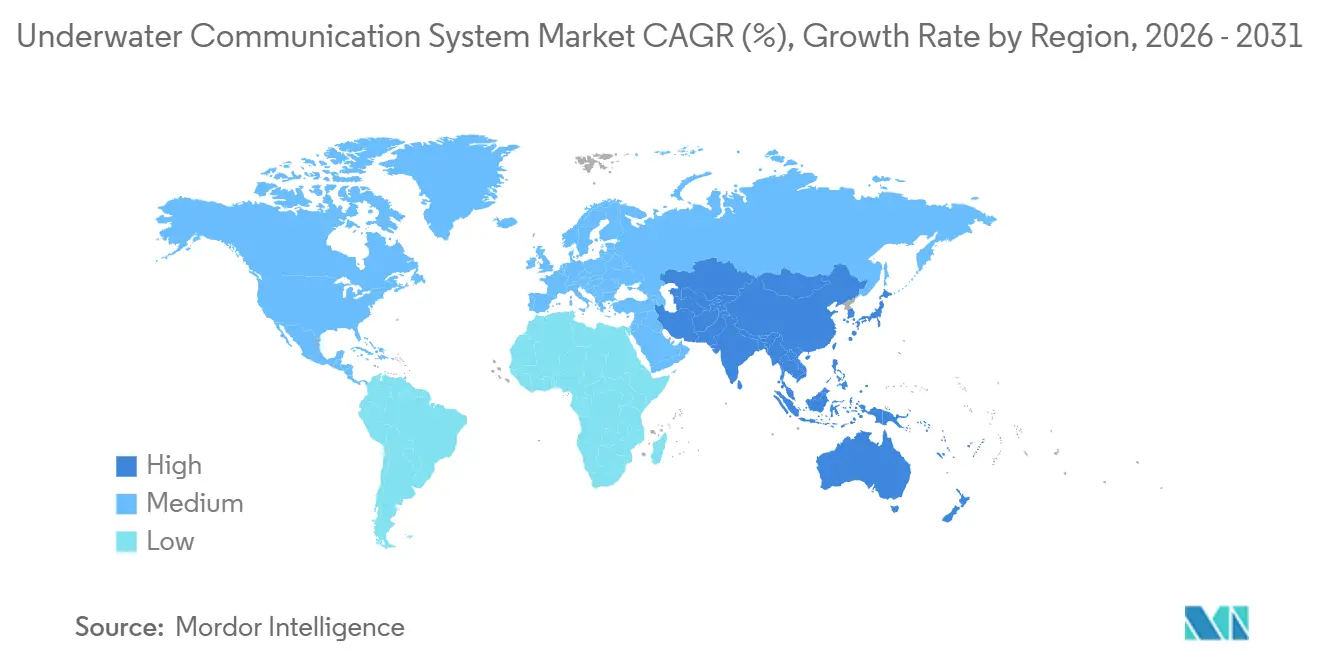

- Par géographie, l'Amérique du Nord détenait une part de 31,76 % en 2025, mais l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 8,73 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de communication sous-marine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des véhicules sous-marins autonomes | +2.8% | Corridors de défense en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pilotes accélérés de centres de données sous-marins par les hyperscalers | +0.9% | Zones côtières d'Amérique du Nord et d'Europe avec des stations d'atterrissage à fibre optique | Court terme (≤ 2 ans) |

| Programmes de modernisation de la défense axés sur les zones de fonds marins contestées | +2.4% | Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient | Long terme (≥ 4 ans) |

| Croissance des installations d'énergies renouvelables en mer nécessitant une surveillance en temps réel | +1.6% | Europe, Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des licences d'exploration minérale en eaux profondes | +1.2% | Zone de Clarion-Clipperton, champs de nodules de l'océan Indien | Long terme (≥ 4 ans) |

| Émergence de modems acoustiques à définition logicielle permettant une utilisation dynamique du spectre | +1.4% | Premiers adoptants mondiaux dans la défense et la recherche scientifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des véhicules sous-marins autonomes

Les achats de véhicules autonomes de grande et moyenne taille sont en hausse car les marines peuvent maintenir une présence sous-marine persistante à un coût par heure de patrouille inférieur à celui des sous-marins avec équipage. L'Unité d'innovation de la défense des États-Unis a sélectionné Dive-XL en mars 2026 pour démontrer l'intégration de charges utiles à architecture ouverte, un modèle qui permet d'échanger des modules de communication sans recertification du navire.[1] Unité d'innovation de la défense, « Autonomie collaborative pour les plateformes maritimes », diu.mil Le projet Ghost Shark australien a livré sa première coque en janvier 2026 et utilise des baies modulaires qui acceptent des émetteurs-récepteurs acoustiques ou optiques de tiers, réduisant ainsi le temps de qualification pour les fournisseurs. L'Agence d'acquisition, de technologie et de logistique du Japon a réalisé une liaison à 1 mégabit par seconde à 50 mètres en utilisant un laser bleu-vert associé à un canal de repli acoustique, soulignant les priorités en matière de bande passante dans les nouvelles conceptions de véhicules.

Pilotes accélérés de centres de données sous-marins par les hyperscalers

Le projet Natick de Microsoft a prouvé que les coffres-forts de données immergés présentaient des taux de défaillance matérielle plus faibles, mais les contrats de suivi restent absents, ce qui implique que l'économie de maintenance favorise encore les nœuds de périphérie terrestres. [2]Microsoft Research, « Résultats de la phase 2 du projet Natick », microsoft.com Les hyperscalers financent plutôt la détection acoustique distribuée sur les câbles sous-marins pour détecter les événements de contrainte mécanique en temps réel. Yokogawa Electric a lancé une plateforme de détection à 10 000 points pour les câbles d'exportation d'éoliennes en mer en décembre 2024, révélant que la demande de communication se déplace vers la surveillance de l'intégrité structurelle plutôt que vers le déchargement de calcul.

Programmes de modernisation de la défense axés sur les zones de fonds marins contestées

L'OTAN a créé une cellule de coordination des infrastructures sous-marines critiques en janvier 2025 à la suite de plusieurs incidents de sabotage de câbles, ce qui a accéléré les commandes de formes d'ondes à faible probabilité d'interception. Le réseau de nœuds acoustiques Seabed Sentry d'Anduril, testé en avril 2025, a atteint une précision de classification de 95 % pour les sous-marins diesel-électriques à des portées supérieures à 10 kilomètres. L'initiative Océan transparent de la Chine continue de déployer des réseaux acoustiques fixes à travers la mer de Chine méridionale, contraignant les marines alliées à renforcer leurs liaisons sous-marines.

Croissance des installations d'énergies renouvelables en mer nécessitant une surveillance en temps réel

Avec l'expansion des parcs éoliens dans les régions de la mer du Nord et de la Baltique en Europe, les opérateurs accordent de plus en plus la priorité à une surveillance complète des contraintes des câbles d'exportation afin de prévenir des réductions significatives au niveau du gigawatt. Une surveillance efficace des câbles est essentielle pour maintenir une transmission d'énergie ininterrompue et assurer l'efficacité opérationnelle. En 2024, Indeximate a transformé des câbles à fibre optique conventionnels en réseaux acoustiques rentables pour les projets RWE, réduisant le coût par nœud de surveillance à moins de 50 USD. Cette innovation réduit non seulement les coûts, mais améliore également l'évolutivité des systèmes de surveillance. L'Agence internationale de l'énergie prévoit une capacité mondiale d'énergie éolienne en mer de 380 gigawatts d'ici 2030, ce qui suggère une forte augmentation du besoin en nœuds de surveillance des câbles pour soutenir cette croissance.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites sévères de bande passante des canaux acoustiques dans les eaux turbides | -1.8% | Deltas fluviaux d'Asie du Sud-Est, zones littorales à forte sédimentation | Court terme (≤ 2 ans) |

| CAPEX élevé pour les réseaux hybrides optiques-acoustiques | -1.4% | Mondial, avec un effet prononcé sur les petits opérateurs pétroliers et gaziers ou de recherche | Moyen terme (2 à 4 ans) |

| Ambiguïté réglementaire autour du spectre RF en dessous de 30 kHz | -0.6% | Eaux internationales | Long terme (≥ 4 ans) |

| Vulnérabilités en matière de cybersécurité dans les réseaux à longue base | -0.9% | Défense et infrastructures critiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Limites sévères de bande passante des canaux acoustiques dans les eaux turbides

Les interférences par trajets multiples, le bruit ambiant des navires et la diffusion par les sédiments réduisent considérablement les débits de données acoustiques à seulement quelques kilobits par seconde dans les zones côtières peu profondes, créant des défis substantiels pour une transmission efficace des données. Une étude publiée dans IEEE Access a révélé que des niveaux de turbidité dépassant 50 NTU réduisent les rapports signal sur bruit de 15 décibels à 20 kilohertz, réduisant effectivement de moitié le débit et affectant la fiabilité des communications. Pour atténuer ces problèmes, les opérateurs intègrent du calcul en périphérie pour compresser les données avant la liaison montante, ce qui ajoute entre 50 000 et 100 000 USD en coûts de matériel de nœud. Cependant, cette approche raccourcit également la durée de vie des batteries, compliquant davantage l'efficacité opérationnelle dans de tels environnements.

CAPEX élevé pour les réseaux hybrides optiques-acoustiques

Un nœud à deux canaux qui abrite un laser bleu-vert plus un modem acoustique peut dépasser 500 000 USD en raison des optiques de direction de faisceau, des cardans et de l'alimentation redondante. Des prototypes de laboratoire ayant atteint 170 gigabits par seconde nécessitaient des lasers à cavité externe verticale dont le prix était d'environ 80 000 USD chacun. [3]Société optique d'Amérique, « Transmission laser bleu-vert à 170 Gbps dans l'eau de mer », osapublishing.org Les petites entreprises d'énergie en mer hésitent à adopter ces solutions en raison des risques de dépendance et des longues périodes de retour sur investissement, qui découlent de l'absence de protocoles optiques standardisés. Ces défis rendent difficile pour ces entreprises de justifier l'investissement, car elles font face à des incertitudes en matière de compatibilité et d'efficacité des coûts à long terme. Par conséquent, l'absence de standardisation freine l'adoption plus large au sein de ce segment.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination acoustique persiste malgré les gains optiques

En 2025, les liaisons acoustiques détenaient 62,58 % des revenus du marché des systèmes de communication sous-marine car elles fonctionnent sur plus de 10 kilomètres avec des exigences d'alignement modestes. Les lasers optiques bleu-vert progressent à un TCAC de 8,45 % jusqu'en 2031 alors que les laboratoires démontrent un multiplexage par division de polarisation à 170 gigabits par seconde, mais l'absorption de l'eau de mer au-delà de 550 nanomètres limite la portée opérationnelle à environ 100 mètres. Les systèmes électromagnétiques restent de niche car l'eau de mer atténue les signaux au-dessus de 30 kilohertz en quelques mètres. Les conceptions hybrides associant une dorsale acoustique à un canal de rafale optique satisfont les missions qui nécessitent un déchargement vidéo haute définition lors des approches rapprochées.

Les modems acoustiques à définition logicielle sont désormais programmables sur le terrain, permettant aux opérateurs de réaccorder les fréquences porteuses lorsque le bruit ambiant augmente, ce qui réduit les temps d'arrêt et prolonge la durée de vie des actifs. EvoLogics a intégré le protocole ouvert JANUS en 2024 pour garantir l'interopérabilité de la flotte entre les forces de l'OTAN. L'incertitude réglementaire autour du spectre en dessous de 30 kilohertz persiste, faisant peser sur les fabricants d'équipements la charge de certifier les voies acoustiques et optiques pour chaque juridiction. Pendant ce temps, les diodes laser au nitrure de gallium tendent vers des courbes de coûts plus basses, promettant des points de terminaison optiques à moins de 10 000 USD adaptés aux enclos d'aquaculture et aux drones d'inspection.

Par composant : les logiciels progressent grâce aux mises à jour à distance qui réduisent les temps d'arrêt

Le matériel a capturé 57,53 % des revenus de 2025 car les transducteurs, les modems et les connecteurs certifiés sous-marins commandent encore des prix premium. Cependant, le segment des logiciels et services devrait dépasser le matériel avec un TCAC de 8,39 %, alimenté par la gestion de flotte hébergée dans le cloud et par la mise à jour à chaud des formes d'ondes qui permet d'économiser les frais de cale sèche. L3Harris a remporté un contrat en USD en février 2026 pour fournir 26 ensembles de bord prenant en charge la rotation des clés de chiffrement à distance, illustrant comment le contrôle logiciel est désormais un impératif d'approvisionnement.

L'innovation en matière de transducteurs se concentre sur les empilements piézo-composites qui élargissent l'enveloppe de bande passante utilisable, permettant à une seule unité de couvrir plusieurs bandes de fréquences et de réduire ainsi la nomenclature. L'intégrité des câbles et la fiabilité des connecteurs représentent encore jusqu'à 20 % du coût du matériel de nœud en raison du boîtier sous pression et du contrôle de la corrosion. Du côté logiciel, les diagnostics d'apprentissage automatique évaluent la qualité du canal en temps réel et recommandent des ajustements de puissance ou de fréquence, transformant les données de terrain historiques en alertes de maintenance prédictive qui réduisent le coût du cycle de vie. Les revenus des services augmentent à mesure que les installateurs en mer regroupent la mise en service des nœuds, la formation et le support pluriannuel dans des contrats d'abonnement.

Par plateforme : les bouées progressent rapidement grâce à l'énergie éolienne en mer qui stimule les réseaux de capteurs

Les sous-marins et les véhicules sous-marins autonomes ont représenté 38,17 % de la taille du marché des systèmes de communication sous-marine en termes de revenus en 2025, un chiffre soutenu par la production pluriannuelle des mises à niveau de la classe Virginia et des prototypes Ghost Shark. Pourtant, les bouées scientifiques et de surveillance devraient croître le plus rapidement à un TCAC de 8,67 % car les parcs d'énergies renouvelables en mer ont besoin d'une télémétrie environnementale en temps réel à partir de centaines de points de terminaison à faible coût. Les bouées ancrent également des réseaux de détection acoustique distribuée, relayant des données compressées vers des satellites sans dépêcher de navires de soutien avec équipage, améliorant ainsi l'économie pour les opérateurs.

Le middleware à architecture ouverte sur Dive-XL permet aux marines d'installer une nouvelle charge utile de communication en quelques jours plutôt qu'en quelques mois, raccourcissant les cycles de renouvellement technologique et encourageant la concurrence entre charges utiles. Les plateformes fixes en mer du Nord et dans le golfe du Mexique sont équipées de modems acoustiques pour permettre des flux de travail de champ pétrolier numérique, tandis que les structures flottantes dans le bassin pré-sel brésilien préfèrent les câbles à fibre optique pour l'exportation à haute bande passante. Les bouées de surveillance bénéficient de batteries lithium-soufre et d'une charge solaire en continu, prolongeant l'endurance de mission au-delà d'un an et prenant en charge des topologies de maillage plus denses.

Par application : la surveillance environnementale progresse avec l'expansion de la recherche climatique

Les applications de défense et de sécurité représentaient 44,83 % des revenus de 2025 car les sous-marins, les réseaux de fonds marins et les systèmes de contre-mesures contre les mines privilégient les liaisons chiffrées à faible probabilité d'interception. La surveillance environnementale et l'océanographie, cependant, sont prévues pour un TCAC de 8,53 % jusqu'en 2031 alors que les agences de recherche couvrent les plateaux continentaux de capteurs chimiques et acoustiques qui quantifient l'absorption du carbone et la migration des mammifères marins. Les opérateurs pétroliers et gaziers s'appuient sur des données de pression et de débit en temps réel pour optimiser la production et prédire les défaillances d'équipements, renforçant une demande stable pour des réseaux acoustiques robustes.

Les entreprises aquacoles en Norvège et au Chili appliquent des réseaux acoustiques à bande moyenne pour ajuster les cycles d'alimentation en fonction des relevés d'oxygène et d'ammoniac, réduisant le gaspillage d'aliments et améliorant la santé des poissons. Les flottes de planeurs scientifiques exploitées par les laboratoires océanographiques nationaux téléchargent des profils haute résolution via des bouées reliées à des satellites tous les quelques jours, un flux de travail qui favorise les liaisons optiques en rafale lorsque la plateforme fait surface près d'un navire mère. Dans la construction marine, les traîneaux sonar remorqués équipés de modems à large bande valident la profondeur des tranchées en temps réel, réduisant les reprises et les coûts de pénalité pour les entrepreneurs poseurs de câbles.

Analyse géographique

L'Amérique du Nord a généré 31,76 % des revenus de 2025 grâce à la modernisation des communications des sous-marins, à l'augmentation de la capacité éolienne en mer le long de la côte atlantique et aux initiatives de surveillance arctique. Les contrats du programme Dive-XL et les attributions d'ensembles de bord L3Harris fournissent un carnet de commandes visible jusqu'en 2033, tandis que le réseau de capteurs arctiques du Canada protège le passage du Nord-Ouest à mesure que les voies maritimes s'élargissent. Les blocs en eaux profondes du golfe du Mexique mexicain nécessitent des nœuds de communication sous-marine capables de gérer des flux de capteurs multi-fournisseurs, renforçant la demande régionale.

L'Asie-Pacifique devrait croître à un TCAC de 8,73 % entre 2026 et 2031. L'investissement australien de 1,7 milliard AUD (1,12 milliard USD) dans Ghost Shark ancre les feuilles de route des fournisseurs, et les prototypes de modems hybrides optiques-acoustiques du Japon signalent une poussée stratégique vers une bande passante plus élevée. Le réseau Océan transparent de la Chine étend la surveillance acoustique, tandis que la Corée du Sud et l'Inde financent de nouvelles constructions de sous-marins intégrant des modems à définition logicielle. Les déploiements d'éoliennes en mer à Taïwan, au Viêt Nam et en Inde ajoutent des centaines de nœuds de surveillance de câbles d'exportation, bien que les contrôles à l'exportation sur les technologies à double usage et les régimes de certification divergents créent des obstacles à l'entrée sur le marché.

L'Europe affiche une demande de remplacement robuste pour les actifs de la mer du Nord et de la Baltique qui s'appuient sur la détection acoustique distribuée pour détecter les traînées d'ancres et les impacts d'engins de pêche. L'opération Baltic Sentry de l'OTAN met en évidence la vulnérabilité des infrastructures et stimule les achats de formes d'ondes acoustiques à faible interception. Le Moyen-Orient déploie des câbles à fibre optique sur les plateformes du golfe Persique pour contourner les plafonds de bande passante acoustique, tandis que les provinces pré-sel d'Amérique du Sud au Brésil exigent des liaisons optiques capables d'un débit de plusieurs mégabits. Les éleveurs de saumons au Chili et les premières études éoliennes en mer en Argentine élargissent le mix d'applications régionales, réduisant la dépendance au seul secteur pétrolier et gazier.

Paysage concurrentiel

La concentration du marché est modérée car aucun fournisseur unique ne contrôle l'ensemble de la chaîne, des transducteurs en céramique piézoélectrique au micrologiciel de traitement numérique du signal. Les grands groupes de défense tels que L3Harris Technologies, Thales Group et Lockheed Martin dominent les programmes navals, tandis que des spécialistes commerciaux comme EvoLogics, Sonardyne International et Teledyne Technologies mènent les applications scientifiques et énergétiques. Le marché des systèmes de communication sous-marine connaît une convergence alors que les acteurs établis regroupent des charges utiles acoustiques et optiques, tandis que des entrants comme Anduril Industries exploitent des architectures axées sur le logiciel pour éroder les coûts de changement.

La mise à niveau 2024 d'EvoLogics a ajouté la prise en charge de JANUS et des normes pour les passerelles interopérables sans fil, offrant aux flottes de l'OTAN une interchangeabilité multi-fournisseurs. Kongsberg Gruppen a signé un accord de fournisseur principal avec Fugro en mars 2026 pour le positionnement HiPAP, signalant une consolidation verticale dans les solutions de levé hydrographique. Les dépôts de brevets se concentrent autour des optiques de direction de faisceau pour les lasers bleu-vert et des empilements de transducteurs à large bande qui étendent la bande passante acoustique au-delà de 20 % de la fréquence centrale, un domaine dans lequel Teledyne et Ultra Electronics Maritime Systems investissent massivement.

Des start-ups réutilisent des diodes au nitrure de gallium pour créer des émetteurs-récepteurs optiques à moins de 10 000 USD pour les cages d'aquaculture, ciblant des opportunités jusqu'alors inexploitées sur le marché. Ces émetteurs-récepteurs visent à améliorer l'efficacité opérationnelle et les capacités de surveillance dans les systèmes d'aquaculture. Cependant, la commercialisation de ces dispositifs se heurte à des défis importants, notamment pour répondre aux normes strictes de résistance à la pression requises pour les applications sous-marines. Surmonter ces obstacles techniques est essentiel pour parvenir à une adoption généralisée et à une mise à l'échelle efficace de la production.

Leaders du secteur des systèmes de communication sous-marine

Teledyne Technologies Incorporated

Kongsberg Gruppen ASA

Sonardyne International Ltd.

Ultra Electronics Maritime Systems Inc.

L3Harris Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Kongsberg Gruppen et Fugro ont annoncé un accord de fournisseur principal pour les systèmes de positionnement sous-marin HiPAP, intégrant le réseau de services de Fugro à la technologie Kongsberg.

- Mars 2026 : L'Unité d'innovation de la défense des États-Unis a attribué à Anduril Industries un contrat Dive-XL dans le cadre du programme d'autonomie collaborative pour les plateformes maritimes.

- Mars 2026 : Teledyne Technologies a obtenu une commande de la Marine royale britannique pour des planeurs sous-marins équipés de liaisons acoustiques pour la surveillance persistante.

- Mars 2026 : Thales Group a dévoilé le concept de contre-mesures contre les mines ExpéditionnairPathMaster mettant en vedette des véhicules autonomes et un sonar à synthèse d'ouverture.

Portée du rapport mondial sur le marché des systèmes de communication sous-marine

Le marché des systèmes de communication sous-marine concerne le développement et le déploiement de technologies conçues pour faciliter la transmission fiable de données dans des environnements immergés. Ces systèmes utilisent principalement des méthodes acoustiques, optiques ou radiofréquences. Ils sont essentiels à diverses applications, notamment les opérations de défense et navales, l'exploration pétrolière et gazière en mer, la recherche océanographique, la surveillance environnementale et la robotique sous-marine.

Le rapport sur le marché des systèmes de communication sous-marine est segmenté par technologie (communication acoustique, laser optique bleu-vert, radiofréquence électromagnétique, hybride), composant (matériel comprenant modems, transducteurs, câbles, capteurs ; logiciels et services), plateforme (sous-marins et VSA, navires de surface, plateformes fixes et flottantes, bouées), application (défense, pétrole et gaz, surveillance environnementale, recherche, construction marine), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en valeur USD.

| Communication acoustique |

| Optique (laser bleu/vert) |

| Électromagnétique/radiofréquence |

| Hybride |

| Matériel | Modems |

| Transducteurs/émetteurs-récepteurs | |

| Câbles et connecteurs | |

| Capteurs et antennes | |

| Logiciels et services |

| Sous-marins et véhicules sous-marins autonomes (VSA) |

| Navires de surface |

| Plateformes fixes en mer |

| Plateformes flottantes en mer |

| Bouées scientifiques et de surveillance |

| Défense et sécurité |

| Exploration et production pétrolières et gazières |

| Surveillance environnementale et océanographie |

| Recherche scientifique et milieu académique |

| Construction marine et aquaculture |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par technologie | Communication acoustique | ||

| Optique (laser bleu/vert) | |||

| Électromagnétique/radiofréquence | |||

| Hybride | |||

| Par composant | Matériel | Modems | |

| Transducteurs/émetteurs-récepteurs | |||

| Câbles et connecteurs | |||

| Capteurs et antennes | |||

| Logiciels et services | |||

| Par plateforme | Sous-marins et véhicules sous-marins autonomes (VSA) | ||

| Navires de surface | |||

| Plateformes fixes en mer | |||

| Plateformes flottantes en mer | |||

| Bouées scientifiques et de surveillance | |||

| Par application | Défense et sécurité | ||

| Exploration et production pétrolières et gazières | |||

| Surveillance environnementale et océanographie | |||

| Recherche scientifique et milieu académique | |||

| Construction marine et aquaculture | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses mondiales en communications sous-marines augmentent-elles ?

La taille du marché des systèmes de communication sous-marine devrait passer de 4,88 milliards USD en 2026 à 7,79 milliards USD d'ici 2031, reflétant un TCAC de 9,79 % sur la période.

Quelle technologie mène actuellement en termes de revenus ?

La communication acoustique a dominé avec une part de marché de 62,58 % en 2025 grâce à sa fiabilité longue portée et à sa chaîne d'approvisionnement mature.

Quel segment se développe le plus rapidement ?

Les systèmes laser optiques bleu-vert devraient afficher un TCAC de 8,45 % jusqu'en 2031 alors que les opérateurs recherchent des liaisons en rafale en gigabits pour les plateformes autonomes.

Pourquoi l'Asie-Pacifique est-elle considérée comme une région à forte croissance ?

Des programmes tels que le Ghost Shark XLAUV australien, la R&D sur les modems hybrides au Japon et les réseaux de capteurs de fonds marins en Chine soutiennent une prévision de TCAC régional de 8,73 %.

Dernière mise à jour de la page le: