Taille et Part du Marché des Caméras Sous-marines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

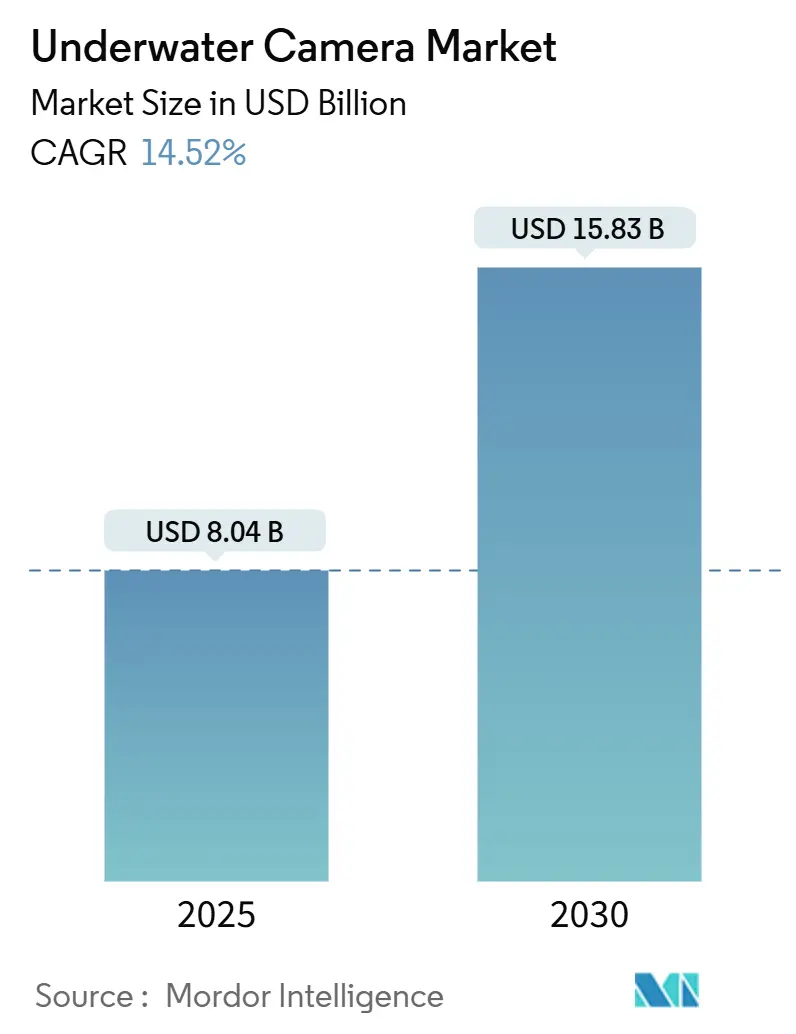

| Taille du Marché (2025) | 8.04 Milliards de dollars |

| Taille du Marché (2030) | 15.83 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Caméras Sous-marines par Mordor Intelligence

La taille du Marché des Caméras Sous-marines est estimée à 8,04 milliards USD en 2025, et devrait atteindre 15,83 milliards USD d'ici 2030, à un CAGR de 14,52% pendant la période de prévision (2025-2030).

La croissance est portée par trois dynamiques qui se renforcent mutuellement : l'engouement des consommateurs pour le contenu de sports extrêmes sur les plateformes sociales, la demande industrielle pour la surveillance en temps réel de l'aquaculture, et la miniaturisation régulière des capteurs qui offre une qualité d'image professionnelle dans des facteurs de forme compacts. L'Asie-Pacifique représente la plus grande contribution aux revenus et la plus rapide expansion régionale, soutenue par de denses corridors de tourisme maritime et une activité intensive de pisciculture. Les avancées technologiques telles que les capteurs BSI-CMOS et la correction des couleurs assistée par l'IA réduisent les obstacles traditionnels liés à l'éclairage, au post-traitement et aux compétences des opérateurs, élargissant la participation à tous les niveaux d'expertise. Par ailleurs, les écosystèmes de commerce en ligne, amplifiés par des communautés de niche dédiées à la photographie sous-marine, raccourcissent les cycles de découverte à l'achat et permettent aux fabricants de contrôler directement les marges et le récit de marque. Les tensions dans la chaîne d'approvisionnement concernant le verre optique de spécialité et le germanium illustrent toutefois que les goulets d'étranglement en matière de composants peuvent freiner l'agilité de production même pour les leaders du marché.

Points Clés du Rapport

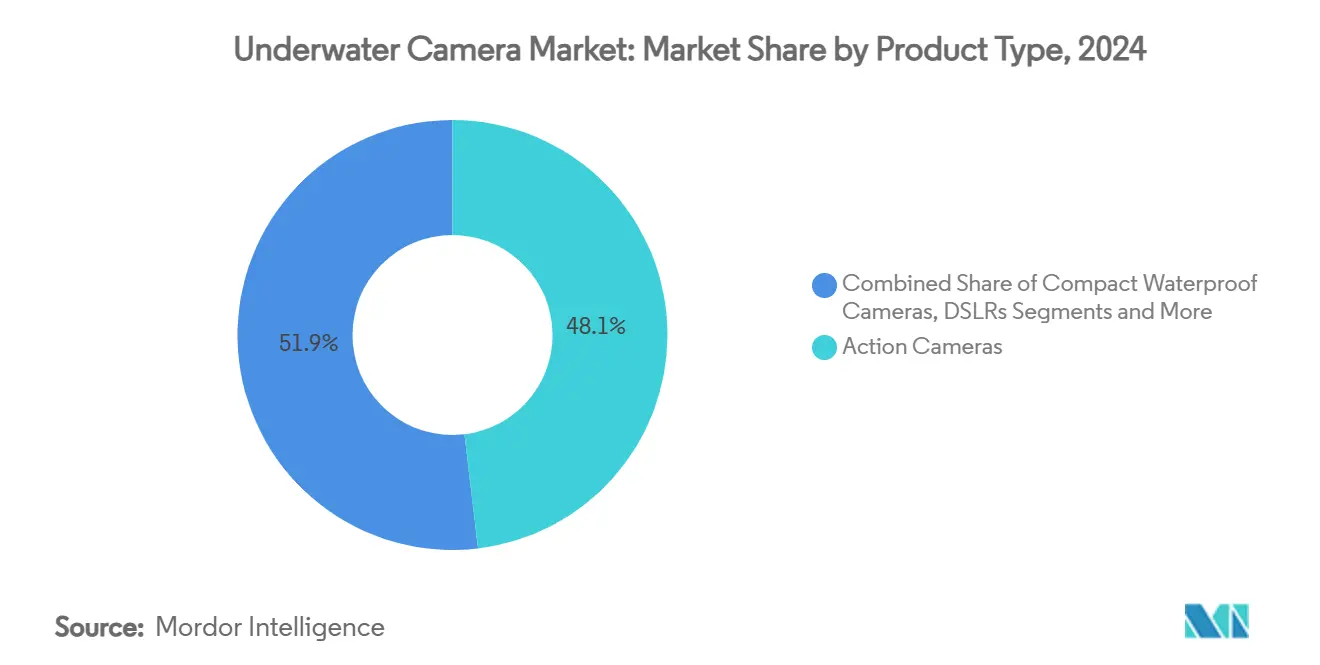

- Par type de produit, les caméras d'action ont capturé 48,1% de la part du marché des caméras sous-marines en 2024, tandis que les caméras industrielles/intégrées aux ROV progressent à un CAGR de 14,8% jusqu'en 2030.

- Par application, la plongée en apnée et la plongée sous-marine récréatives représentaient 32,3% de la taille du marché des caméras sous-marines en 2024, tandis que la surveillance de la pêche et de l'aquaculture devrait se développer à un CAGR de 15,6% entre 2025 et 2030.

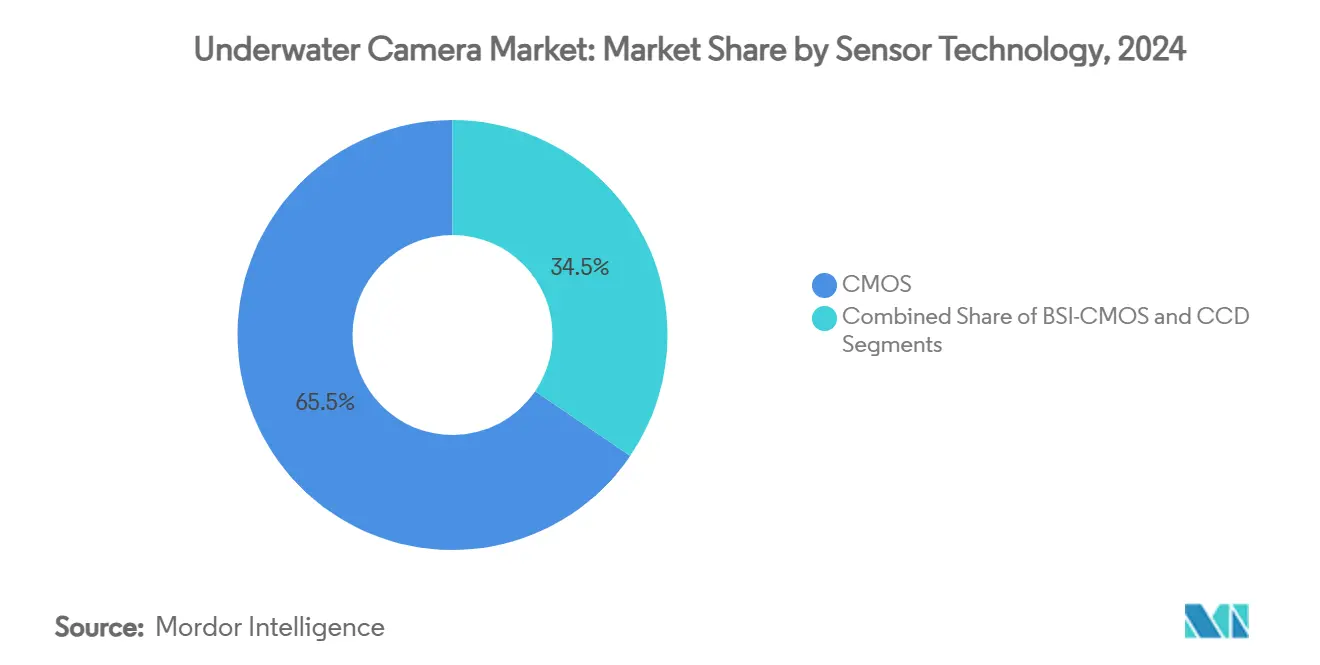

- Par technologie de capteur, le CMOS détenait 65,5% des revenus mondiaux en 2024, et le BSI-CMOS mène la croissance à un CAGR de 15,1% sur la période de prévision.

- Par canal de vente, le commerce en ligne représentait 54,7% des revenus mondiaux en 2024 et demeure la voie à la croissance la plus rapide avec un CAGR de 15,4% jusqu'en 2030.

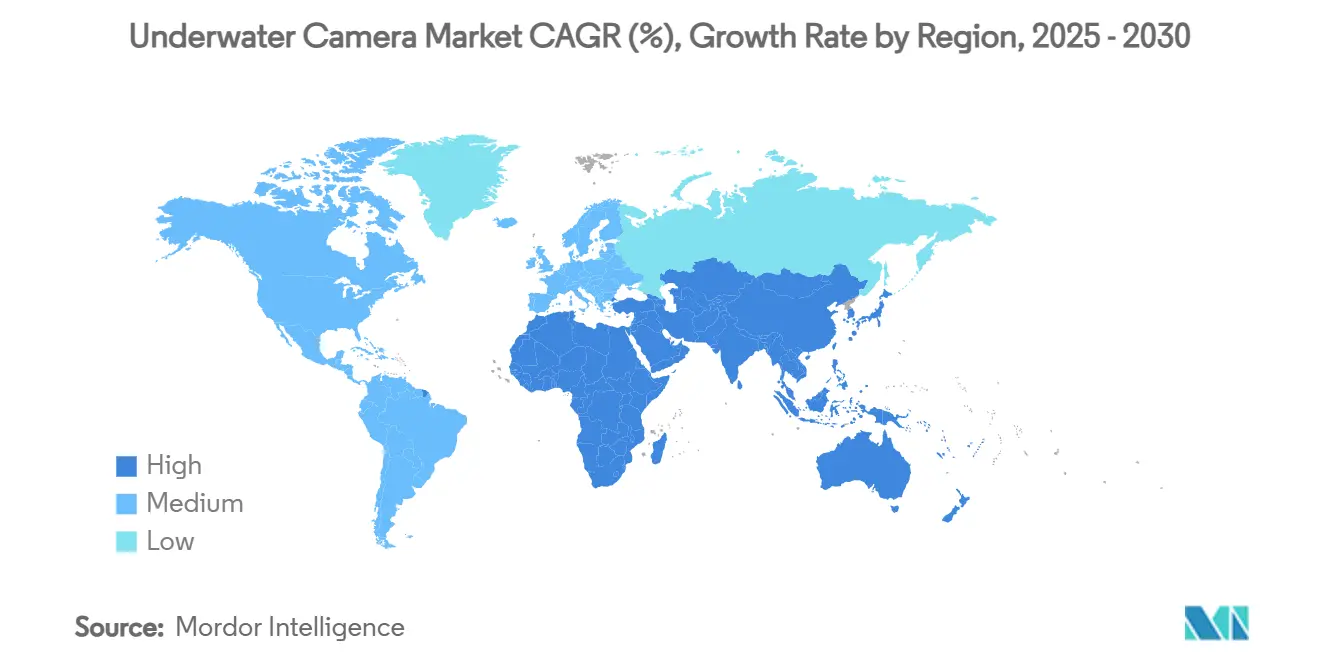

- Par géographie, l'Asie-Pacifique a contribué à 41,9% du chiffre d'affaires de 2024 et devrait s'accélérer à un CAGR de 14,9% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Caméras Sous-marines

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor du contenu de sports extrêmes alimenté par les réseaux sociaux | +2.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Croissance du tourisme maritime et de l'activité de plongée récréative | +3.2% | Asie-Pacifique, MEA, Amérique du Sud | Moyen terme (2-4 ans) |

| Miniaturisation rapide des capteurs et baisse des coûts | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Correction des couleurs en caméra assistée par l'IA et balisage des métadonnées | +1.9% | Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de l'aquaculture de précision pour la surveillance en temps réel des stocks | +2.4% | Asie-Pacifique, Pays nordiques, Chili | Long terme (≥ 4 ans) |

| Demande croissante d'expériences de contenu sous-marin en 360°/VR | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor du Contenu de Sports Extrêmes Alimenté par les Réseaux Sociaux

La publication généralisée de clips sous-marins sur Instagram, TikTok et YouTube a transformé les images de plongée d'un créneau de passionnés en un format de narration grand public. Les créateurs de contenu considèrent de plus en plus les caméras comme un équipement essentiel au même titre que les palmes et les détendeurs, et ils exigent des performances sans surchauffe pour des sessions 4K d'une heure. La conception thermique révisée et la flexibilité de la pile de filtres du GoPro HERO 13 illustrent comment les fabricants traitent désormais les cinéastes des réseaux sociaux comme un niveau professionnel. Le tourisme nautique européen progresse à 16,9% par an, créant une base plus large d'acheteurs potentiels qui attendent des images de qualité broadcast d'appareils de poche. [1]CBI, "Le Potentiel du Marché Européen pour le Tourisme Nautique," cbi.euLes revenus de parrainage soutiennent en outre les cycles de remplacement, les créateurs cherchant à obtenir des gains marginaux en qualité d'image. Collectivement, ces facteurs donnent au marché des caméras sous-marines une impulsion de ventes immédiate qui ne devrait pas s'estomper au cours des deux prochaines saisons.

Croissance du Tourisme Maritime et de l'Activité de Plongée Récréative

Les stations de plongée internationales signalent des fréquentations dépassant les niveaux de 2019 à mesure que les restrictions aux frontières s'assouplissent. La participation à la plongée sous-marine aux États-Unis a rebondi à 3 millions de personnes en 2023, révélant une opportunité considérable de renouvellement des équipements. Les gouvernements côtiers, de l'Indonésie à l'Égypte, investissent dans des récifs artificiels et des sentiers de plongée en apnée dédiés, ce qui suscite la curiosité des plongeurs débutants et stimule les offres groupées de caméras d'entrée de gamme. Les initiatives Nordic Blue Parks mettent en valeur des sentiers du patrimoine sous-marin qui allient conservation et tourisme, suscitant un intérêt pour la documentation visuelle des biens culturels immergés.[2]Conseil nordique des ministres, "Nordic Blue Parks," norden.diva-portal.org Les tendances de la demande favorisent ainsi des conceptions robustes pouvant passer de la plongée en apnée peu profonde à l'exploration avancée d'épaves sans nécessiter plusieurs systèmes.

Miniaturisation Rapide des Capteurs et Baisse des Coûts

Les plaquettes CMOS à éclairage dorsal offrent désormais des cadences supérieures à 76 000 images par seconde tout en maintenant une efficacité quantique élevée. Les fabricants intègrent par conséquent des capteurs professionnels dans des caméras d'action sans boîtier, réduisant considérablement le coût d'acquisition qui dissuadait auparavant les utilisateurs occasionnels. Les modules compacts s'avèrent particulièrement bénéfiques pour les ROV, où chaque gramme économisé prolonge l'autonomie de mission. Cependant, les arrêts liés aux ouragans dans les mines de quartz critiques illustrent comment un seul matériau en amont peut contraindre la disponibilité des unités finales, incitant les entreprises à développer des stratégies d'approvisionnement multiple. À long terme, les courbes coût/performance devraient continuer à évoluer favorablement, permettant des unités à moins de 300 USD avec des fonctionnalités autrefois réservées aux équipements cinématographiques.

Correction des Couleurs en Caméra Assistée par l'IA et Balisage des Métadonnées

Les algorithmes qui compensent en temps réel l'absorption des couleurs par l'eau suppriment désormais la nécessité d'un post-traitement laborieux. L'autofocus du Canon EOS R5 Mark II utilise l'apprentissage automatique pour maintenir la mise au point même lorsque les sujets se déplacent derrière des têtes de corail. L'architecture à obturateur global de Sony synchronise les flashes haute puissance à des vitesses jusqu'alors inatteignables, permettant aux photographes d'équilibrer plus naturellement la lumière ambiante et artificielle. Pour les chercheurs, la reconnaissance automatique des espèces et le balisage de la profondeur intègrent des données exploitables dans chaque image, rationalisant les flux de travail analytiques. Ces avantages centrés sur l'IA aident le marché des caméras sous-marines à élargir son attrait auprès des équipes qui manquent d'éditeurs spécialisés mais nécessitent néanmoins des résultats de qualité expédition.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des boîtiers et éclairages professionnels | -1.8% | Mondial, en particulier les marchés émergents | Moyen terme (2-4 ans) |

| Contraintes thermiques des batteries lors de l'enregistrement en haute résolution | -1.2% | Mondial, plus aigu dans les eaux tropicales | Court terme (≤ 2 ans) |

| Réglementation plus stricte des permis de tournage dans les zones marines protégées | -0.9% | Points chauds de la biodiversité dans le monde | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement pour le verre optique de spécialité et les puces | -2.1% | Centres de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Boîtiers et Éclairages Professionnels

Les boîtiers hybrides plein format exigent des boîtiers en alliage d'aluminium pouvant dépasser 4 000 USD, tandis que les systèmes à double flash ajoutent encore 2 000 à 5 000 USD. De tels montants dépassent les budgets annuels d'équipement de nombreux plongeurs voyageurs, limitant l'adoption de l'imagerie de qualité professionnelle dans les pays où le tourisme est en pleine maturité. Les projets de conservation et les universités partagent la même contrainte budgétaire malgré le besoin aigu de séquences documentaires. En réponse, les fabricants commercialisent des caméras étanches intégrées homologuées à 15 m qui contournent les boîtiers pour les missions à profondeur de plongée en apnée, réduisant progressivement les obstacles liés aux coûts sans cannibaliser les ventes de produits phares.

Contraintes Thermiques des Batteries lors de l'Enregistrement en Haute Résolution

L'accumulation de chaleur oblige les caméras capables de filmer en 8K à réduire leurs performances ou à s'éteindre après quelques minutes, ce qui est frustrant pour les transects scientifiques qui doivent fonctionner en continu. L'eau dissipe la chaleur plus efficacement que l'air, mais les boîtiers étanches bloquent la convection, piégeant l'énergie thermique du processeur. La dernière mise à jour du micrologiciel de GoPro qui répartit les charges de traitement apporte un soulagement progressif. Les remèdes à plus long terme résident dans la chimie des batteries de nouvelle génération et les encodeurs vidéo au niveau des circuits intégrés spécifiques à l'application, mais jusqu'à ce que ces solutions arrivent à maturité, les cinéastes planifient des intervalles de refroidissement forcé qui ajoutent une complexité opérationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les ROV Industriels Stimulent l'Adoption Professionnelle

Les caméras d'action ont généré les revenus les plus élevés en 2024 en captant 48,1% du marché des caméras sous-marines, tandis que les caméras ROV de qualité industrielle rythment le segment avec un CAGR de 14,8% jusqu'en 2030. Cette division souligne comment l'enthousiasme des consommateurs finance le volume tandis que les tâches d'inspection et de relevé à enjeux critiques débloquent une élasticité des prix premium.

La taille du marché des caméras sous-marines pour les systèmes intégrés aux ROV se développe à mesure que les parcs éoliens offshore, les oléoducs et les autorités portuaires adoptent des drones compacts pour l'inspection des coques et la conformité environnementale. Le FIFISH E-MASTER de QYSEA regroupe la mesure assistée par l'IA et la navigation autonome dans une plateforme de la taille d'une mallette, signalant un changement de conception des imageurs autonomes vers des packages robotiques clés en main. Pendant ce temps, les modèles étanches compacts tels que le Tough TG-7 d'OM SYSTEM s'adressent aux plongeurs en apnée occasionnels qui ont besoin de robustesse plutôt que d'extrêmes optiques. Les caméras jetables à usage unique persistent dans les stations d'aventure où le risque de perte d'équipement est élevé, mais elles occupent une part de revenus en diminution.

Par Application : La Surveillance de l'Aquaculture Accélère l'Adoption Commerciale

La plongée en apnée et la plongée sous-marine récréatives ont conservé la plus grande part de la taille du marché des caméras sous-marines à 32,3% en 2024, mais la surveillance de la pêche et de l'aquaculture s'accélère le plus rapidement avec un CAGR de 15,6%. Les exploitants piscicoles nécessitent des flux visuels 24h/24 et 7j/7 pour optimiser les cycles d'alimentation, détecter les maladies et satisfaire les auditeurs du bien-être animal, transformant les caméras de capteurs optionnels en leviers de productivité essentiels.

Le module basse lumière Nocturn de Photonis permet aux fermes de surveiller les enclos la nuit sans éclairage artificiel, réduisant le stress sur les stocks tout en fournissant des données comportementales continues. Les sports extrêmes et le vlogging restent dynamiques à mesure que les voies de monétisation s'épaississent, mais l'inspection industrielle des turbines offshore et des câbles sous-marins se développe comme un moteur de croissance parallèle. Les équipes scientifiques tirent parti des métadonnées intégrées par l'IA pour automatiser les comptages d'espèces, libérant du temps sur le terrain pour des tâches axées sur les hypothèses plutôt que sur l'annotation.

Par Technologie de Capteur : Le BSI-CMOS Améliore les Performances en Faible Luminosité

La technologie CMOS a dominé la part du marché des caméras sous-marines avec 65,5% en 2024, et le BSI-CMOS se développe à un CAGR de 15,1% grâce à une collecte de photons supérieure en profondeur. L'éclairage dorsal positionne le câblage derrière la couche de photodiodes, produisant des signaux plus nets sous les longueurs d'onde bleu-vert qui prédominent en dessous de 10 m.

Le CCD reste ancré dans les laboratoires où la fidélité des couleurs prime sur l'autonomie de la batterie, mais les courbes de coût du CMOS et la facilité d'intégration continuent d'éroder sa niche. Les matrices SPAD émergentes promettent une sensibilité à photon unique pour la cartographie de profondeur par lidar, mais attendent une économie de marché de masse.[3]Sensors Journal, "Réseau de Détecteurs Linéaires SPAD pour l'Imagerie de Profondeur Sous-marine," mdpi.comPour l'instant, les fabricants exploitent le BSI-CMOS pour apporter des planchers de bruit professionnels dans des boîtiers à moins de 500 USD, élargissant les populations de passionnés adressables.

Par Canal de Vente : Le Commerce en Ligne Domine l'Évolution de la Distribution

Les places de marché en ligne ont sécurisé 54,7% des revenus mondiaux en 2024 et ont mené la croissance à un CAGR de 15,4%, reflétant comment le marché des caméras sous-marines récompense la démarche directe vers le consommateur. Les vitrines hébergées par les fabricants regroupent des tutoriels, des mises à jour de micrologiciels et des forums communautaires qui favorisent la fidélité à la marque et facilitent les mises à niveau.

Les magasins physiques de sports et de plongée survivent en proposant des démonstrations pratiques et des conseils sur les conditions locales de l'eau, mais leur valeur moyenne de commande penche vers les accessoires. Les contrats OEM/B2B augmentent en parallèle à mesure que les clients industriels demandent des offres groupées d'imagerie-robotique intégrées avec maintenance sur site. Les modèles hybrides, où les acheteurs choisissent les spécifications en ligne puis récupèrent des kits préassemblés en magasin, illustrent comment les frontières entre canaux s'estompent en pratique.

Analyse Géographique

L'Asie-Pacifique représentait 41,9% des revenus de 2024 et devrait croître à un CAGR de 14,9%, portée par la profondeur manufacturière de la Chine et les corridors de tourisme de plongée en Asie du Sud-Est. Des innovateurs nationaux tels qu'EyeROV en Inde proposent des drones d'inspection à coût optimisé qui s'alignent sur les budgets d'infrastructure régionaux. Les classes moyennes en expansion allouent un revenu discrétionnaire croissant aux excursions sur les récifs, tandis que les fermes de saumon, de crevettes et d'algues en Chine, au Vietnam et en Indonésie développent une surveillance centrée sur la vidéo pour protéger leur production.

L'Amérique du Nord présente une base d'acheteurs mature mais résiliente, ancrée par 3 millions de plongeurs actifs en 2023 et une demande robuste des institutions d'énergie offshore et scientifiques. Des accords stratégiques tels que l'acquisition par Kraken Robotics de 3D at Depth pour 17 millions USD illustrent l'appétit régional pour les packages d'imagerie sous-marine améliorés par LiDAR. La clarté réglementaire concernant le déploiement de drones dans les ports américains stimule en outre les cycles de remplacement vers des systèmes augmentés par l'IA.

L'Europe capitalise sur sa double identité de pôle touristique et de centre de recherche environnementale. Le tourisme nautique se dirige vers 845,8 milliards USD d'ici 2032 à un CAGR de 16,9%, assurant un flux régulier de premiers acheteurs de caméras. Les fermes aquacoles nordiques sont pionnières dans des régimes de bien-être riches en données, tandis que les opérateurs de plongée méditerranéens renouvellent leurs flottes pour se conformer aux directives de sécurité mises à jour. Les fonds de conservation de l'UE cofinancent la documentation en VR des sites du patrimoine immergé, soutenant une demande haut de gamme même en dehors des hautes saisons estivales traditionnelles.

Paysage Concurrentiel

La structure du marché reste modérément fragmentée : GoPro, Sony et Canon dominent le segment grand public, tandis que Teledyne Marine, SubC Imaging et QYSEA s'adressent aux niches industrielles avec des systèmes étanches ou intégrés aux ROV. La différenciation des marques pivote sur les performances en faible luminosité, l'automatisation par l'IA et la stabilité thermique plutôt que sur les seules courses aux mégapixels. Les acteurs établis dans le segment grand public défendent leurs parts en améliorant la science des couleurs au niveau du micrologiciel et en intégrant des fonctionnalités de diffusion en direct qui séduisent les communautés de vlogging.

La consolidation industrielle s'intensifie. L'acquisition de 3D at Depth par Kraken Robotics sécurise des charges utiles LiDAR et d'imagerie intégrées verticalement, tandis que l'acquisition de VideoRay par BlueHalo intègre l'expertise en mini-ROV dans une suite orientée défense. Le rachat de RS Aqua par General Oceans ajoute des capteurs de suivi des poissons qui complètent sa ligne d'imagerie sous-marine existante, signalant des stratégies d'écosystème plutôt que des paris sur un seul produit. Les nouveaux entrants exploitent les avantages de coûts régionaux ; EyeROV en Inde et plusieurs fabricants sous contrat basés à Shenzhen se développent rapidement en fournissant des modules en marque blanche aux marques occidentales.

La rivalité future dépendra probablement des écosystèmes logiciels qui traitent et monétisent les données capturées. Nauticus Robotics positionne ses véhicules sous-marins autonomes comme des nœuds multifonctions qui collectent des images, manipulent des outils et transmettent des analyses en une seule passe.[4]SEC, "Nauticus Robotics, Inc. Formulaire 10-K," sec.govLes fabricants capables de regrouper une telle valeur de bout en bout peuvent générer des flux de revenus par abonnement en plus des ventes de matériel, faisant pencher le pouvoir concurrentiel vers les propriétaires de plateformes intégrées.

Leaders du Secteur des Caméras Sous-marines

GoPro Inc.

SZ DJI Technology Co., Ltd.

Sony Corporation

SeaLife Cameras

OM Digital Solutions Corporation (Olympus)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Kraken Robotics a finalisé l'acquisition de 3D at Depth pour 17 millions USD, ajoutant la technologie LiDAR sous-marine et plus de 450 projets offshore réalisés à son portefeuille

- Novembre 2024 : BlueHalo a acquis VideoRay, renforçant sa division maritime sans pilote avec des micro-ROV de classe Defender destinés aux clients commerciaux et de défense

- Novembre 2024 : General Oceans a racheté RS Aqua, basée au Royaume-Uni, intégrant plus de 40 ans d'expertise en distribution de capteurs dans sa base de revenus de 62 millions GBP.

- Octobre 2024 : QYSEA Technology a dévoilé le ROV compact FIFISH E-MASTER avec des fonctions de mesure assistée par l'IA et de cartographie 3D des fonds marins, ciblant les inspections dans le secteur de l'énergie offshore.

Portée du Rapport sur le Marché Mondial des Caméras Sous-marines

| Caméras d'Action |

| Caméras Compactes Étanches |

| Reflex Numériques et Hybrides avec Boîtier |

| Systèmes Cinématographiques Professionnels |

| Caméras Industrielles/Intégrées aux ROV |

| Caméras Étanches Jetables |

| Plongée en Apnée et Plongée Sous-marine Récréatives |

| Sports Extrêmes et Vlogging |

| Photographie et Cinématographie Professionnelles |

| Inspection et Maintenance Commerciales |

| Surveillance de la Pêche et de l'Aquaculture |

| Recherche Scientifique et Environnementale |

| Surveillance Militaire et Sécuritaire |

| CMOS |

| BSI-CMOS |

| CCD |

| Commerce en Ligne |

| Magasins Spécialisés en Photographie |

| Magasins de Sports et de Plongée |

| OEM/B2B Direct |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Caméras d'Action | ||

| Caméras Compactes Étanches | |||

| Reflex Numériques et Hybrides avec Boîtier | |||

| Systèmes Cinématographiques Professionnels | |||

| Caméras Industrielles/Intégrées aux ROV | |||

| Caméras Étanches Jetables | |||

| Par Application | Plongée en Apnée et Plongée Sous-marine Récréatives | ||

| Sports Extrêmes et Vlogging | |||

| Photographie et Cinématographie Professionnelles | |||

| Inspection et Maintenance Commerciales | |||

| Surveillance de la Pêche et de l'Aquaculture | |||

| Recherche Scientifique et Environnementale | |||

| Surveillance Militaire et Sécuritaire | |||

| Par Technologie de Capteur | CMOS | ||

| BSI-CMOS | |||

| CCD | |||

| Par Canal de Vente | Commerce en Ligne | ||

| Magasins Spécialisés en Photographie | |||

| Magasins de Sports et de Plongée | |||

| OEM/B2B Direct | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays-Bas | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Indonésie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des caméras sous-marines ?

La taille du marché des caméras sous-marines est de 8,04 milliards USD en 2025 et devrait croître rapidement jusqu'en 2030.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique détient 41,9% des revenus de 2024 et affiche le CAGR le plus rapide de 14,9% grâce au dynamisme du tourisme de plongée et à l'expansion de l'aquaculture.

Quel segment connaît la croissance la plus rapide ?

Les caméras industrielles/intégrées aux ROV dépassent toutes les autres catégories de produits avec un CAGR de 14,8%, les utilisateurs dans les secteurs de l'inspection, de l'énergie et de l'agriculture investissant dans des plateformes d'imagerie autonomes.

Pourquoi les capteurs BSI-CMOS sont-ils importants sous l'eau ?

Les capteurs BSI-CMOS collectent davantage de lumière dans les environnements bleu-vert à faible éclairage, produisant des images plus nettes en profondeur et générant un CAGR de 15,1% dans la catégorie des technologies de capteurs.

Comment les canaux en ligne affectent-ils les ventes ?

Le commerce en ligne représente déjà 54,7% du chiffre d'affaires mondial et progresse à un CAGR de 15,4%, car les vitrines directes aux consommateurs permettent des lancements plus rapides, des prix plus bas et un contenu tutoriel plus riche.

Qu'est-ce qui freine l'adoption professionnelle plus large ?

Les coûts élevés des boîtiers et des éclairages, les limites thermiques lors des enregistrements 8K prolongés et les pénuries sporadiques d'optiques de spécialité freinent l'adoption, bien que les conceptions étanches intégrées réduisent progressivement l'écart.

Dernière mise à jour de la page le: