Taille et part du marché des caméras de chantier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.57 Milliards de dollars |

| Taille du Marché (2031) | 0.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras de chantier par Mordor Intelligence

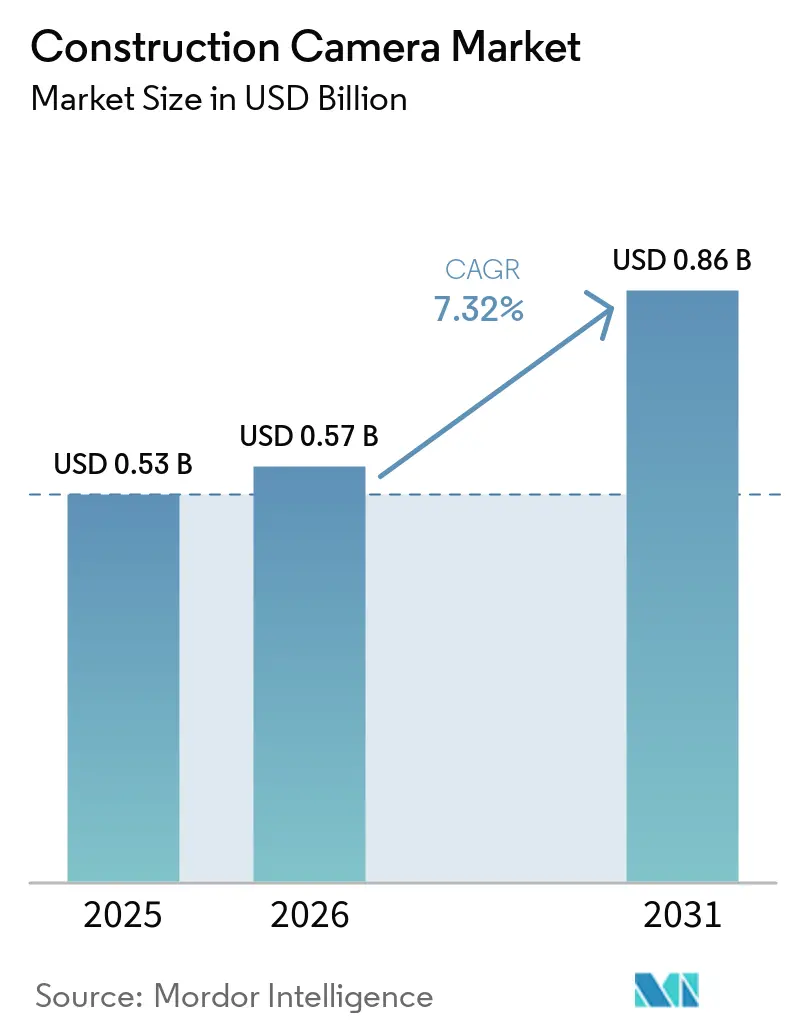

La taille du marché des caméras de chantier devrait passer de 0,53 milliard USD en 2025 à 0,57 milliard USD en 2026, pour atteindre 0,86 milliard USD d'ici 2031, avec un TCAC de 7,32 % sur la période 2026-2031. La demande est en hausse car les propriétaires et les assureurs considèrent désormais les archives vidéo continues comme des preuves obligatoires du respect des délais, de la conformité en matière de sécurité et de la qualité de l'exécution. Les équipements alimentés par énergie solaire, capables de fonctionner plusieurs semaines sans accès au réseau électrique, dominent l'adoption en termes de source d'alimentation, tandis que les unités compatibles 4G et 5G supplantent les réseaux Wi-Fi maillés qui nécessitaient autrefois des routeurs sur site. Les fournisseurs de caméras migrent vers une tarification de type logiciel en tant que service, en intégrant les flux dans les plateformes de gestion de chantier afin que les équipes de terrain consultent les images dans le même espace de travail utilisé pour les demandes de renseignements et les ordres de modification. L'intelligence artificielle en périphérie, qui détecte l'absence de casques de protection ou les risques de chute, fait évoluer les caméras de simples enregistreurs passifs vers de véritables gardiens de la sécurité en temps réel, et les remises sur les primes proposées par les assureurs américains raccourcissent les délais de retour sur investissement pour la plupart des projets de taille moyenne. Bien que des coûts matériels plus élevés et des règles de confidentialité plus strictes freinent l'adoption dans certaines régions, le financement continu de mégaprojets en Asie-Pacifique maintient le marché des caméras de chantier sur une trajectoire de croissance à deux chiffres.

Principaux enseignements du rapport

- Par source d'alimentation, les systèmes alimentés par énergie solaire représentaient 51,33 % de la part du marché des caméras de chantier en 2025, et leur expansion est projetée à un TCAC de 9,53 % jusqu'en 2031.

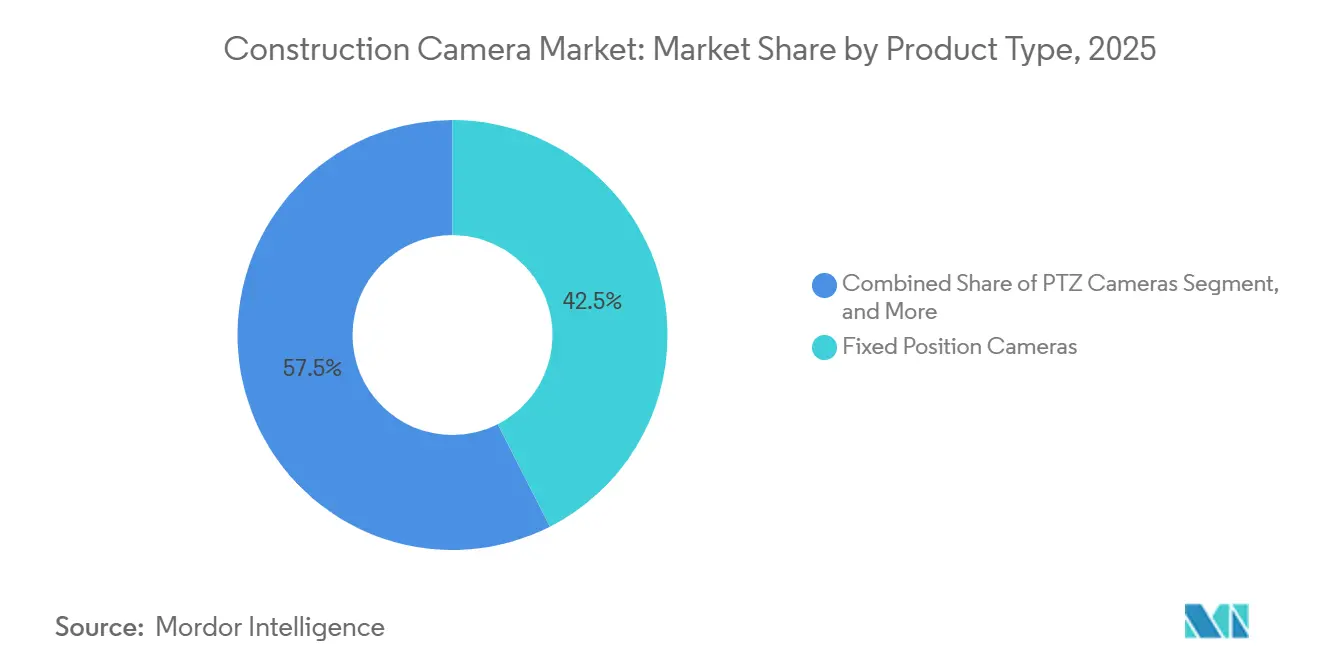

- Par type de produit, les remorques mobiles et les équipements montés sur grue progressent à un TCAC de 9,37 % sur la période 2026-2031, dépassant les caméras à position fixe, qui détenaient 42,51 % des revenus en 2025.

- Par connectivité, les solutions 4G/5G ont capté 57,39 % des revenus de 2025 et devraient croître à un rythme annuel de 9,76 %, reflétant le mouvement des entrepreneurs qui s'éloignent du Wi-Fi.

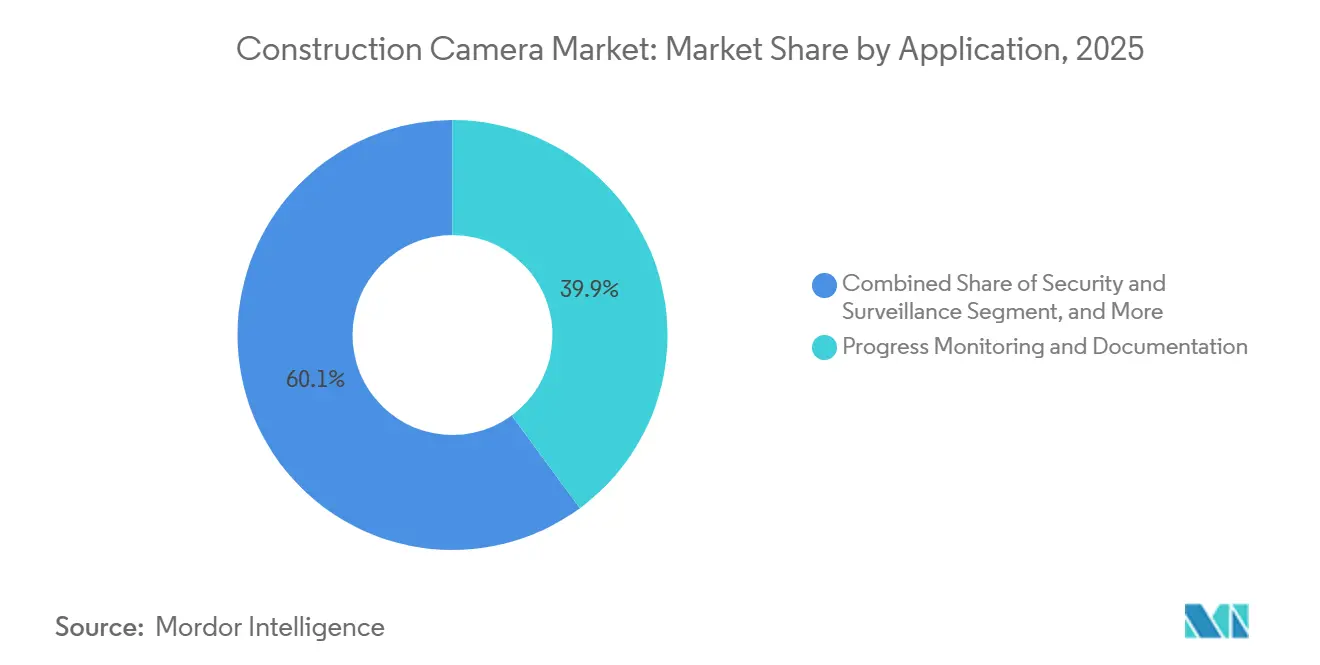

- Par application, le suivi de l'avancement était en tête avec 38,13 % des dépenses de 2025, tandis que l'analyse de la sécurité et de la conformité devrait afficher un TCAC de 9,17 % jusqu'en 2031.

- Par utilisateur final, les entrepreneurs généraux représentaient 45,98 % des ventes de 2025, mais les entreprises industrielles d'ingénierie, d'approvisionnement et de construction ainsi que les entreprises énergétiques constituent le segment à la croissance la plus rapide, avec un TCAC de 9,39 % pendant la période de prévision.

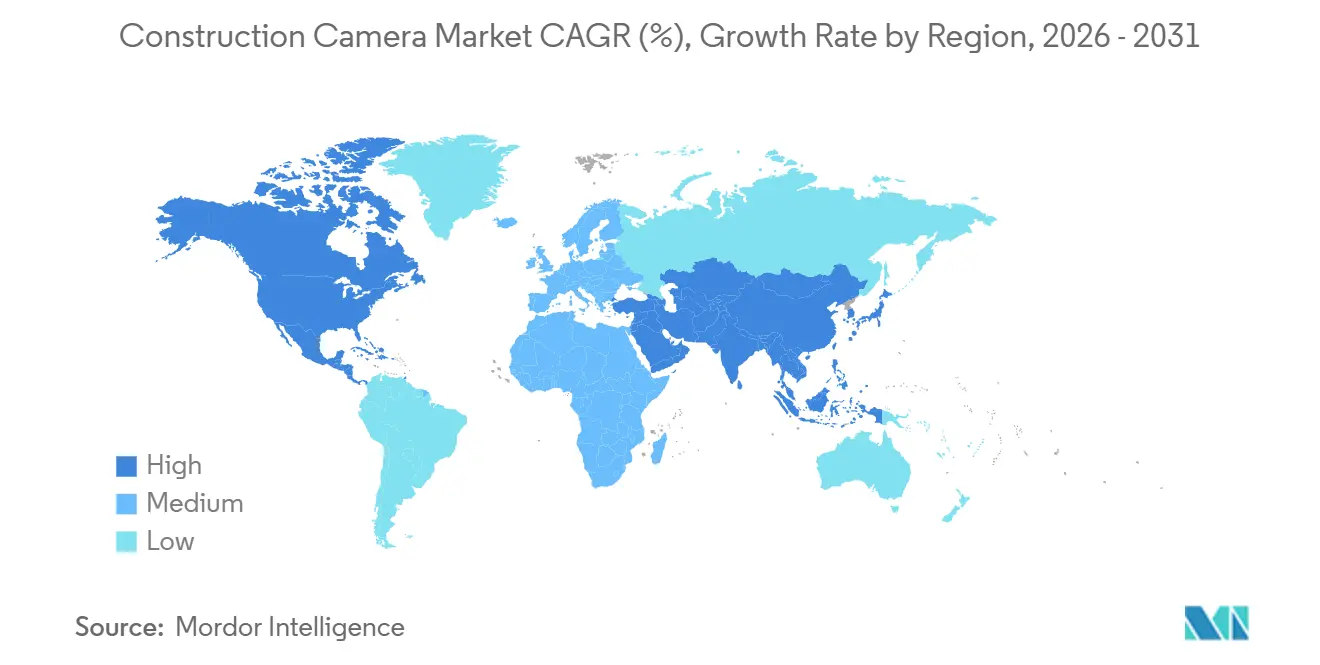

- Par géographie, l'Amérique du Nord a conservé 38,83 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique est positionnée pour la progression régionale la plus rapide, à un TCAC de 9,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des caméras de chantier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Analyse de conformité et de sécurité par intelligence artificielle en périphérie | +1.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Intégration avec Procore et la maquette numérique BIM d'Autodesk | +1.5% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiements autonomes alimentés par énergie solaire | +1.3% | Sites éloignés en Asie-Pacifique, au Moyen-Orient et en Amérique du Sud | Long terme (≥ 4 ans) |

| Adoption croissante des plateformes de gestion de projet à distance | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Remises sur les primes d'assurance | +0.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Vidéos en accéléré haute résolution à des fins marketing | +0.7% | Mondial, avec un accent sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Analyse de conformité et de sécurité par intelligence artificielle en périphérie

Les processeurs en périphérie intégrés aux caméras signalent désormais l'absence d'équipements de protection individuelle, les risques de proximité et les intrusions dans les zones restreintes en moins de 200 millisecondes. Les premiers adoptants ont réduit les incidents enregistrables par l'OSHA de 34 % en 2025, aidant les entrepreneurs à négocier des primes d'indemnisation des travailleurs plus basses. L'inférence locale préserve la confidentialité car seules les métadonnées des incidents quittent le chantier, satisfaisant aux exigences de l'Assembly Bill 1221 de Californie et du RGPD. L'adoption reste concentrée parmi les corps de métier de l'érection d'acier et de l'électricité, qui font face à des risques de gravité plus élevée, mais la baisse des prix des jeux de puces devrait étendre les avantages aux corps de métier généraux dans un délai de trois ans.

Intégration avec les flux de travail Procore et la maquette numérique BIM d'Autodesk

Des interfaces de programmation d'applications prêtes à l'emploi permettent aux conducteurs de travaux d'ouvrir un journal quotidien, de cliquer sur un horodatage et d'accéder aux images synchronisées sans quitter leur tableau de bord de projet. Les entreprises de construction utilisant de telles intégrations ont signalé une réduction de 23 % des coûts de reprise et de 18 % des dépassements de délais en 2026, selon l'étude sur le retour sur investissement de Procore. Lorsque les équipes de terrain alignent les images de l'état réel avec les maquettes numériques BIM fédérées, les concepteurs reçoivent des alertes en quasi-temps réel lorsque les installations s'écartent des tolérances, fermant des boucles de rétroaction qui s'étendaient autrefois sur plusieurs semaines.

Déploiements autonomes alimentés par énergie solaire

Un panneau monocristallin de 100 watts associé à des batteries lithium fer phosphate alimente désormais une caméra 4G pendant jusqu'à 14 jours nuageux. Le matériel élimine le besoin de livraisons de carburant et de maintenance des générateurs, réduisant les émissions de carbone lors de la construction de routes et de ponts en zones éloignées. Les compagnies d'électricité facturent entre 15 000 et 30 000 USD par mile pour les raccordements temporaires au réseau, de sorte que le retour sur investissement des équipements solaires est souvent réalisé en une seule saison de construction.[1]Michael Lee, "Solar PV Advances for Remote Construction," energy.gov Les mandats gouvernementaux sur le projet NEOM en Arabie Saoudite et d'autres gigaprojets du Moyen-Orient institutionnalisent les caméras solaires pour la prochaine décennie.

Adoption croissante des plateformes de gestion de projet à distance

Les suites en nuage telles que Procore et Autodesk BIM 360 sont devenues les systèmes d'exploitation dominants pour les grands entrepreneurs. L'intégration des flux de caméras dans ces plateformes réduit de moitié la durée des réunions de revue de projet et supprime la tâche fastidieuse de constitution de présentations photo qui mobilise le temps des conducteurs de travaux. Alors que les constructeurs du marché intermédiaire cherchent à remporter des appels d'offres publics exigeant des remises numériques, les fournisseurs proposant des intégrations prêtes à l'emploi acquièrent un avantage décisif sur le marché des caméras de chantier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts matériels initiaux élevés pour les déploiements multi-sites | -1.4% | Mondial, plus sévère en Amérique du Sud et en Afrique | Court terme (≤ 2 ans) |

| Réglementations plus strictes en matière de confidentialité et de surveillance des travailleurs | -1.1% | Amérique du Nord (Californie, New York) et Europe réglementée par le RGPD | Moyen terme (2 à 4 ans) |

| Dépenses de bande passante et de stockage en nuage | -0.8% | Régions à infrastructure cellulaire limitée | Moyen terme (2 à 4 ans) |

| Volatilité des droits de douane sur l'électronique | -0.6% | Amérique du Nord avec des répercussions en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts matériels initiaux élevés pour les déploiements multi-sites

Les entrepreneurs de taille moyenne gérant 10 à 20 projets sont tenus d'allouer un investissement significatif de 50 000 à 150 000 USD pour déployer des systèmes multi-caméras. Bien que les modèles basés sur l'abonnement offrent un point d'entrée plus accessible en réduisant les coûts initiaux, ils engagent souvent les entreprises dans des engagements à long terme, généralement des contrats de 36 mois. Ces contrats peuvent représenter un coût total de 10 800 USD par unité, ce qui pose des difficultés aux entrepreneurs si leur charge de travail diminue pendant la durée du contrat. De plus, des facteurs externes, tels que le droit d'importation de 16 % sur les équipements d'imagerie au Brésil, gonflent davantage les coûts, rendant les achats plus onéreux. Dans plusieurs pays africains, l'accès limité aux options de financement d'équipements, souvent disponibles à des taux annuels effectifs globaux élevés de 12 %, ajoute une couche supplémentaire de difficulté, retardant les décisions d'achat et freinant l'adoption de systèmes de caméras avancés dans ces régions.

Réglementations plus strictes en matière de confidentialité et de surveillance des travailleurs

L'Assembly Bill 1221 de Californie et le Règlement général sur la protection des données de l'Union européenne imposent des exigences strictes en matière de collecte, de stockage et d'utilisation des images, exigeant un consentement explicite, des politiques de conservation et des obligations de divulgation pour chaque image capturée. Pour assurer la conformité, les entrepreneurs engagent des coûts annuels de 20 000 à 50 000 USD pour les révisions juridiques, la formation du personnel et la mise en œuvre des protocoles nécessaires. De plus, les assureurs continuent d'exiger la conservation d'archives sur cinq ans, obligeant les entreprises à adopter des solutions telles que des techniques d'anonymisation ou des coffres-forts de données sur site. Ces mesures introduisent des niveaux supplémentaires de complexité, susceptibles de retarder les décisions d'achat et de ralentir l'adoption des technologies d'imagerie, même dans les régions par ailleurs prêtes pour les déploiements de caméras.[2]Commission européenne, "Lignes directrices sur la conformité vidéo au RGPD," ec.europa.eu

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la mobilité stimule l'adoption sur les constructions verticales

La taille du marché des caméras de chantier est analysée par type de produit, les unités à position fixe représentant 42,51 % des revenus. Les entrepreneurs choisissent ces modèles à faible coût pour les autoroutes et les sites industriels plats où un seul point de vue couvre plusieurs mois de travail. Cependant, sur les gratte-ciel et les pylônes de ponts, les équipes repositionnent les grues chaque semaine, et les unités fixes perdent leur ligne de visée. Les remorques mobiles et les équipements montés sur grue progressent donc à un rythme annuel de 9,37 %, dépassant l'ensemble du marché des caméras de chantier. Une caméra PTZ mobile peut remplacer plusieurs unités statiques, réduisant l'utilisation des forfaits de données et les déplacements de techniciens. Cependant, la complexité accrue des moteurs augmente la maintenance, notamment dans les déserts poussiéreux du Golfe ou sous les vents arctiques.

Les solutions mobiles permettent également une tarification premium grâce à des analyses avancées. Les fournisseurs associent la robotique panoramique-inclinaison-zoom à des modules d'intelligence artificielle en périphérie qui reconnaissent la progression du coffrage étage par étage, alimentant les métriques de valeur acquise dans les logiciels de planification. Les flottes de location se développent car les propriétaires préfèrent des équipements hors bilan qui arrivent préconfigurés avec des forfaits cellulaires. Alors que les pipelines de mégaprojets s'étoffent en Asie-Pacifique et au Moyen-Orient, la demande d'équipements facilement déplaçables consolide l'évolution par type de produit sur l'horizon de prévision.

Par source d'alimentation : les systèmes solaires consolident leur position majoritaire

Les installations solaires représentaient 51,33 % du segment des sources d'alimentation en 2025, conférant à cette catégorie la part de marché la plus élevée des caméras de chantier à l'heure actuelle. Les rendements de conversion atteignent désormais 22 %, et les batteries lithium fer phosphate allongent l'autonomie, soutenant une projection de TCAC de 9,53 % qui dépasse les alternatives alimentées par secteur. L'extension du réseau électrique coûte toujours entre 15 000 et 30 000 USD par mile, de sorte que le coût total de possession favorise le solaire lorsque les chantiers se déplacent tous les six mois. La technologie de limitation cellulaire brevetée en 2025 réduit le débit binaire des images en cas de batterie faible, préservant le temps de fonctionnement sans nécessiter de nouveaux panneaux.

Les systèmes à batterie seule et les systèmes hybrides conviennent aux contrats de démolition et de préparation de site d'une durée inférieure à 90 jours, pour lesquels l'amortissement des panneaux est irréaliste. En milieu urbain dense, les caméras PoE alimentées par secteur restent viables car le service temporaire existe déjà pour les remorques et les grues à tour. Dans l'ensemble, la fiabilité croissante du solaire et sa conformité avec les objectifs de réduction des émissions de carbone dans les appels d'offres publics assurent sa position de colonne vertébrale à long terme du marché des caméras de chantier.

Par connectivité : le cellulaire devient la liaison montante par défaut

Le segment de la connectivité illustre comment la fiabilité prime sur le coût pur de la bande passante. Les liaisons cellulaires représentaient 57,39 % des revenus en 2025 et devraient s'accélérer à un TCAC de 9,76 % jusqu'en 2031. Verizon et AT&T proposent désormais des forfaits spécifiques à la construction avec des liaisons montantes garanties et un accès prioritaire en cas d'urgence, éliminant la charge informatique liée à la surveillance des routeurs ou des nœuds de maillage. Le PoE et l'Ethernet restent les moins chers par gigaoctet, mais dépendent de tronçons de fibre permanents, rarement installés lors des premiers travaux de terrassement.

Les réseaux Wi-Fi maillés sont en déclin car les entrepreneurs reconnaissent que les interférences dans les structures en acier dégradent la qualité vidéo. La 5G privée est apparue comme un facteur de différenciation pour les entreprises. Elle prend en charge l'analyse de sécurité en temps réel avec une latence inférieure à 20 millisecondes, permettant aux algorithmes d'intelligence artificielle d'arrêter les levages lorsque des travailleurs pénètrent dans des zones d'exclusion. Bien que les frais d'installation initiaux des opérateurs soient élevés, les grands entrepreneurs généraux amortissent la dépense sur des dizaines de projets actifs, confirmant le cellulaire comme l'option stratégique sur le marché des caméras de chantier.

Par application : l'analyse de sécurité passe du statut de niche à celui de nécessité

Le suivi de l'avancement représentait 38,13 % des dépenses en 2025, car il reste essentiel pour les propriétaires de maintenir une archive chronologique des développements du projet. Ce segment demeure un composant critique pour le suivi de l'avancement de la construction et la garantie de la transparence dans les délais de projet. Cependant, l'analyse de la sécurité et de la conformité est apparue comme le segment à la croissance la plus rapide, avec un TCAC de 9,17 %, portée par des exigences réglementaires croissantes en matière d'atténuation proactive des risques. L'adoption de la technologie d'intelligence artificielle en périphérie qui anonymise les visages a permis une surveillance continue sans violer les réglementations sur la confidentialité. De plus, les assureurs reconnaissent désormais les alertes de métadonnées comme des preuves valides d'interventions en cas de quasi-accident, soutenant davantage la croissance du segment. Les applications de sécurité restent également significatives, notamment dans les scénarios où le vol de cuivre et le vandalisme font peser des risques sur les calendriers de projet. Par ailleurs, les vidéos marketing à valeur ajoutée ont gagné du terrain comme cas d'usage supplémentaire pour les caméras de chantier.

Les promoteurs intègrent de plus en plus des vidéos en accéléré haute résolution dans les tableaux de bord des investisseurs, réduisant la charge des demandes de renseignements et améliorant les efforts de prévente. Ces vidéos en accéléré offrent aux parties prenantes une représentation visuelle claire et engageante de l'avancement du projet, favorisant une plus grande confiance et un intérêt accru parmi les investisseurs potentiels. À mesure que les caméras évoluent vers des dispositifs multifonctionnels, le marché des caméras de chantier bénéficie d'allocations budgétaires plus larges dans divers départements, notamment la sécurité, l'assurance qualité et les ventes. Cette diversification des cas d'usage a renforcé l'importance des caméras de chantier dans la gestion de projet moderne.

Par utilisateur final : les entreprises industrielles d'ingénierie, d'approvisionnement et de construction ainsi que les entreprises énergétiques stimulent la croissance future

Les entrepreneurs généraux ont capté 45,98 % des ventes en 2025 car ils émettent la plupart des bons de commande, faisant d'eux les principaux décideurs dans le processus d'approvisionnement. Les entreprises industrielles d'ingénierie, d'approvisionnement et de construction et les promoteurs énergétiques connaissent cependant la croissance la plus élevée, avec un TCAC de 9,39 %. Cette croissance est portée par la complexité et l'échelle croissantes de projets tels que les terminaux de gaz naturel liquéfié, les parcs solaires et les parcs éoliens en mer, qui nécessitent une adhésion stricte à de multiples régimes de surveillance réglementaire. Les opérateurs de ces secteurs doivent documenter visuellement les processus critiques, notamment les procédures de soudage, les essais hydrostatiques et les étapes de mise en service, pour garantir la conformité et la responsabilité.

De plus, les propriétaires dans les segments de l'enseignement supérieur et de la santé exigent de plus en plus l'utilisation de caméras comme condition préalable à la soumission d'offres sur des projets. Cette exigence transfère la charge des coûts en amont vers les entrepreneurs, mais assure une pénétration plus profonde du marché pour les fournisseurs de caméras. Par ailleurs, des agences gouvernementales, telles que le Département des transports de Californie, ont mis en place des mandats spécifiques exigeant des preuves en accéléré 4K pour tous les projets dépassant 50 millions USD. Ces exigences réglementaires et institutionnelles consolident le rôle des caméras de chantier en tant qu'outils essentiels, les intégrant comme postes budgétaires non négociables dans les budgets de projet. Cette tendance favorise une courbe d'adoption soutenue et durable sur le marché des caméras de chantier.

Analyse géographique

L'Amérique du Nord représentait 38,83 % des revenus mondiaux en 2025, soutenue par des crédits de primes d'assurance qui réduisent les coûts de responsabilité des constructeurs jusqu'à 25 %. Les mégaprojets américains comme le pont international Gordie Howe d'une valeur de 5,9 milliards USD déploient des dizaines d'équipements PTZ mobiles et bénéficient de dorsales 5G privées pour la diffusion de flux en temps réel. Le Fonds pour la diversification des corridors commerciaux du Canada exige une documentation en accéléré sur les routes et les ports financés par le gouvernement fédéral, créant un pipeline d'appels d'offres pour les caméras. Le Mexique suit avec des usines industrielles de délocalisation de proximité qui doivent satisfaire aux audits de contrôle des exportations américaines et installent donc une surveillance visuelle continue dès le premier jour.

L'Asie-Pacifique devrait afficher le TCAC le plus élevé de 9,57 % alors que les gouvernements allouent des budgets de plusieurs milliards de dollars pour des corridors de transport, des tunnels sous-marins et des quartiers de villes intelligentes. Le programme de modernisation urbaine de 42 milliards USD de la Chine conditionne le financement à des preuves visuelles de garanties anti-corruption. Le tunnel du Brahmapoutre et le pont Dhubri-Phulbari en Inde intègrent des clauses relatives aux caméras dans les contrats d'ingénierie, d'approvisionnement et de construction pour satisfaire aux protocoles de qualité de l'Autorité nationale des autoroutes.[3]Autorité nationale des autoroutes de l'Inde, "Protocoles d'assurance qualité," nhai.gov.in Les directives de reconstruction post-séisme du Japon imposent des caméras sur toutes les rénovations parasismiques, tandis que la Corée du Sud expérimente des superpositions vidéo liées à la maquette numérique BIM qui raccourcissent les cycles de levée des réserves. Ces politiques ancrent une demande à long terme sur le marché des caméras de chantier.

L'Europe équilibre opportunités et contraintes de conformité. Les règles du RGPD limitent la conservation des images à 30 jours sauf si elles sont associées à des incidents, poussant les fournisseurs à proposer des services d'anonymisation. La loi britannique sur la sécurité des bâtiments exige des jumeaux numériques pour les actifs de grande hauteur, transformant les caméras en outils de gestion des installations à vie. Au Moyen-Orient, des villes financées par des fonds souverains comme NEOM exigent des caméras alimentées par énergie solaire sur des milliers de kilomètres carrés. Le réseau ferroviaire Etihad Rail d'une valeur de 11 milliards USD a installé 60 unités le long de voies ferrées désertiques éloignées, démontrant comment les extrêmes thermiques accélèrent la demande d'équipements robustifiés. L'Amérique du Sud et l'Afrique sont en retard en raison des droits d'importation et des coûts d'emprunt élevés, mais les modèles de concession pour les routes à péage commencent à inclure des livrables relatifs aux caméras, semant les premières graines de croissance.

Paysage concurrentiel

Les cinq premiers fournisseurs, EarthCam, OxBlue, Sensera, TrueLook et Evercam, dominent le marché, rendant le secteur modérément concentré. La plateforme de neuvième génération d'EarthCam s'intègre parfaitement avec Procore, en étiquetant les photos par codes de décomposition du travail, ce qui renforce la fidélisation des grands comptes entreprises. Le brevet de débit binaire adaptatif de Sensera réduit significativement les temps d'arrêt solaires de 40 %, tandis qu'OxBlue commercialise des équipements montés sur grue qui se déplacent verticalement à mesure que les noyaux s'élèvent, répondant aux besoins des projets de construction en hauteur.[4]OxBlue Corporation, "Crane-Mounted Camera Systems," oxblue.com Evercam, quant à elle, propose des solutions de stockage conformes au RGPD qui floutent automatiquement les visages et effacent les images après 30 jours, une fonctionnalité critique pour la conformité en Europe continentale.

Des startups émergentes telles que Forsight AI et Digital Eagle introduisent des modules de calcul en périphérie pouvant s'attacher à n'importe quel boîtier de caméra, permettant la détection locale des infractions aux équipements de protection individuelle. Bien que le matériel reste relativement banalisé, le développement d'écosystèmes logiciels robustes et de relations avec les opérateurs exige des investissements de plusieurs millions de dollars, créant des barrières à l'entrée significatives pour les nouveaux acteurs. Les fournisseurs déplacent leur attention de la simple vente de flux de caméras vers la fourniture de résultats mesurables, tels que la réduction des blessures et la minimisation des retards de projet, avec des modèles de tarification désormais alignés sur les économies réalisées par les clients.

Des spécialistes régionaux se taillent des niches pour répondre à des besoins spécifiques, diversifiant davantage le marché des caméras de chantier. Par exemple, des kits arctiques à très faible consommation d'énergie sont conçus pour les environnements de grand froid, tandis que des flottes de remorques autonomes sont destinées à desservir des camps miniers australiens éloignés. Ces solutions spécialisées soulignent la demande croissante d'offres personnalisées répondant à des défis opérationnels uniques, garantissant que le marché continue d'évoluer et de s'étendre pour répondre à des besoins diversifiés.

Leaders du secteur des caméras de chantier

EarthCam, Inc.

OxBlue Corporation

Sensera Systems, Inc.

TrueLook, Inc.

Evercam Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2026 : Verizon a étendu la couverture 5G en ondes millimétriques à trois corridors de mégaprojets américains, portant les vitesses de liaison montante garanties à 100 Mbps pour l'analyse vidéo par intelligence artificielle en temps réel.

- Février 2026 : Evercam a lancé un outil de rédaction automatique conforme au RGPD qui floute les visages sur l'appareil avant que les images n'atteignent le nuage, facilitant les audits de conformité dans les États membres de l'Union européenne.

- Octobre 2025 : EarthCam a présenté son intégration Procore de neuvième génération, réduisant le temps de tri des images de 70 % pour les entrepreneurs entreprises.

- Septembre 2025 : Verizon a étendu son réseau 5G privé dédié à la construction à 12 zones métropolitaines américaines supplémentaires.

Périmètre du rapport mondial sur le marché des caméras de chantier

Le marché des caméras de chantier comprend l'écosystème mondial de matériel, de logiciels et de services dédiés à la capture, la transmission, le stockage et l'analyse des données visuelles provenant des chantiers de construction via des systèmes de caméras fixes et mobiles. Ces solutions sont conçues pour permettre une surveillance continue ou périodique du site, améliorer la transparence des projets, renforcer la sécurité et soutenir la prise de décision fondée sur les données tout au long du cycle de vie de la construction.

Le rapport sur le marché des caméras de chantier est segmenté par type de produit (caméras à position fixe, caméras PTZ, caméras 360°/panoramiques et caméras mobiles sur remorque et montées sur grue), source d'alimentation (systèmes alimentés par secteur, systèmes alimentés par énergie solaire et systèmes à batterie seule/hybrides), connectivité (cellulaire 4G/5G, Wi-Fi/maillage et Ethernet filaire/PoE), application (suivi de l'avancement et documentation, sécurité et surveillance, et marketing et engagement des parties prenantes), secteur d'utilisation final (entrepreneurs généraux, propriétaires/promoteurs, agences gouvernementales et d'infrastructure, et entreprises industrielles d'ingénierie, d'approvisionnement et de construction ainsi que entreprises énergétiques) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Caméras à position fixe |

| Caméras PTZ |

| Caméras 360°/panoramiques |

| Caméras mobiles sur remorque et montées sur grue |

| Systèmes alimentés par secteur |

| Systèmes alimentés par énergie solaire |

| Systèmes à batterie seule/hybrides |

| Cellulaire 4G/5G |

| Wi-Fi / Maillage |

| Ethernet filaire/PoE |

| Suivi de l'avancement et documentation |

| Sécurité et surveillance |

| Marketing et engagement des parties prenantes |

| Entrepreneurs généraux |

| Propriétaires / Promoteurs |

| Agences gouvernementales et d'infrastructure |

| Entreprises industrielles d'ingénierie, d'approvisionnement et de construction ainsi qu'entreprises énergétiques |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de produit | Caméras à position fixe | ||

| Caméras PTZ | |||

| Caméras 360°/panoramiques | |||

| Caméras mobiles sur remorque et montées sur grue | |||

| Par source d'alimentation | Systèmes alimentés par secteur | ||

| Systèmes alimentés par énergie solaire | |||

| Systèmes à batterie seule/hybrides | |||

| Par connectivité | Cellulaire 4G/5G | ||

| Wi-Fi / Maillage | |||

| Ethernet filaire/PoE | |||

| Par application | Suivi de l'avancement et documentation | ||

| Sécurité et surveillance | |||

| Marketing et engagement des parties prenantes | |||

| Par secteur d'utilisation final | Entrepreneurs généraux | ||

| Propriétaires / Promoteurs | |||

| Agences gouvernementales et d'infrastructure | |||

| Entreprises industrielles d'ingénierie, d'approvisionnement et de construction ainsi qu'entreprises énergétiques | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des caméras de chantier en 2026 ?

Le marché est évalué à 0,57 milliard USD en 2026, et devrait atteindre 0,86 milliard USD d'ici 2031.

Quel taux de croissance annuel composé est prévu pour les caméras de chantier entre 2026 et 2031 ?

Le marché devrait se développer à un TCAC de 7,32 % sur cette période.

Quelle géographie devrait enregistrer la progression des ventes la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher la progression régionale la plus rapide, avançant à un TCAC de 9,57 %.

Qu'est-ce qui stimule l'adoption rapide des systèmes de caméras alimentés par énergie solaire sur les chantiers ?

Les équipements solaires réduisent le coût et les délais d'extension du réseau électrique, offrent jusqu'à 14 jours d'autonomie et s'alignent sur les mandats de réduction des émissions de carbone des mégaprojets.

Comment l'intelligence artificielle en périphérie transforme-t-elle la surveillance de la sécurité sur les chantiers ?

Les processeurs intégrés identifient désormais l'absence d'équipements de protection individuelle ou les risques de proximité en quelques millisecondes, permettant aux superviseurs d'intervenir instantanément et réduisant les incidents enregistrables par l'OSHA d'environ un tiers.

Quelle est la concentration du paysage des fournisseurs de caméras de chantier ?

Les cinq premiers fournisseurs représentent environ 40 à 45 % des revenus mondiaux, indiquant une concentration modérée avec une marge suffisante pour les spécialistes régionaux.

Dernière mise à jour de la page le: