Taille et part du marché des caméras spatiales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

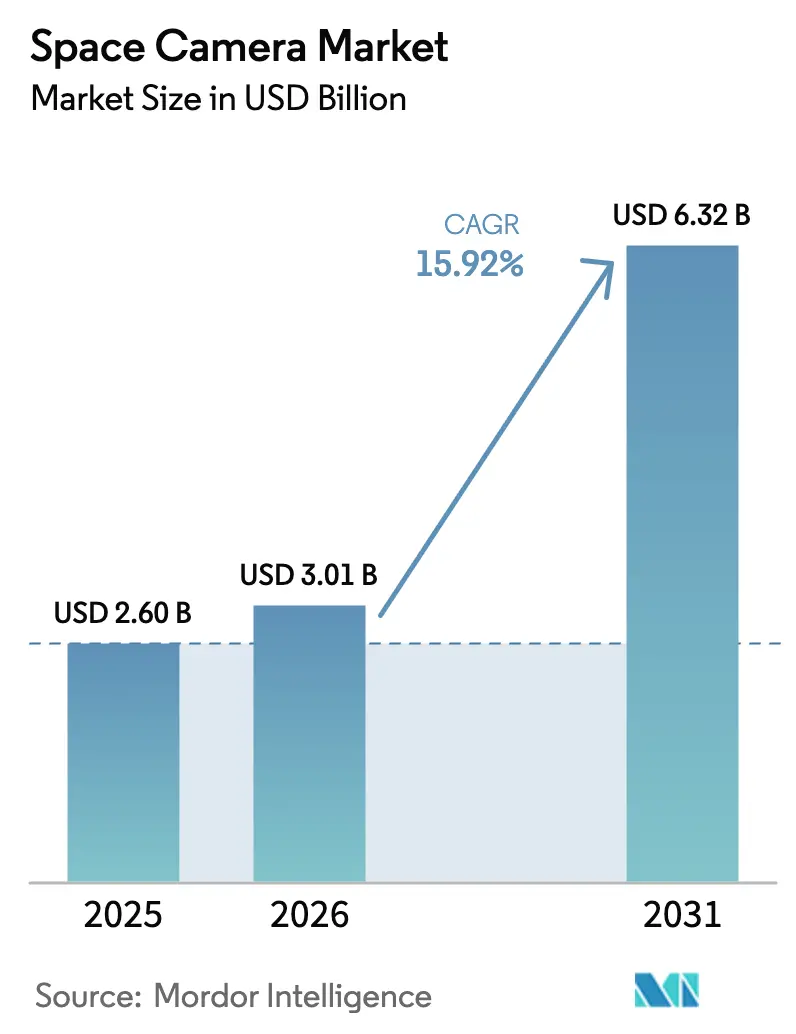

| Taille du Marché (2026) | 3.01 Milliards de dollars |

| Taille du Marché (2031) | 6.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras spatiales par Mordor Intelligence

La taille du marché des caméras spatiales en 2026 est estimée à 3,01 milliards USD, en hausse par rapport à la valeur de 2025 de 2,6 milliards USD, avec des projections pour 2031 indiquant 6,32 milliards USD, soit une croissance à un TCAC de 15,92 % sur la période 2026-2031. La miniaturisation continue, les dépenses de défense consacrées au renseignement orbital et la montée en puissance des constellations commerciales ont convergé pour accélérer la demande de charges utiles d'imagerie plus performantes et plus légères. Les investisseurs en capital-risque ont injecté plus de 50 millions USD dans des start-ups de caméras spatiales NewSpace en 2024, validant ainsi l'opportunité commerciale et raccourcissant les cycles d'innovation. Les programmes gouvernementaux ont apporté un soutien supplémentaire en donnant la priorité aux architectures de surveillance persistante reposant sur des satellites multi-capteurs. Parallèlement, les avancées en matière de CMOS durcis aux radiations, notamment les conceptions à dopage delta et les boîtiers en carbure de silicium 4H, ont resserré le rapport coût-performance tout en prolongeant la longévité des capteurs. L'ensemble de ces forces maintient le marché des caméras spatiales sur une trajectoire de croissance soutenue, malgré les frictions liées au contrôle des exportations et les contraintes thermiques en orbite.

Principaux enseignements du rapport

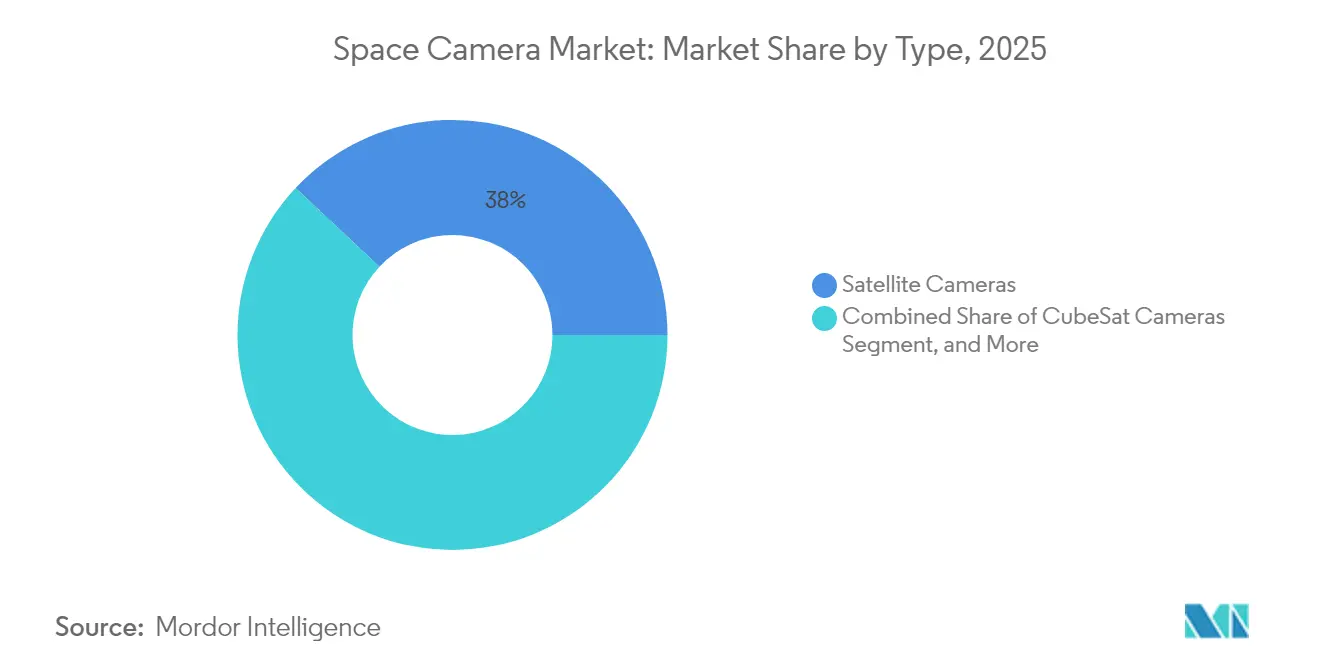

- Par type, les caméras satellitaires ont dominé avec une part de revenus de 38,02 % en 2025, tandis que les caméras CubeSat ont enregistré le TCAC le plus rapide, soit 17,54 %, jusqu'en 2031.

- Par technologie, les systèmes électro-optiques détenaient une part de 40,62 % en 2025 ; les caméras hyperspectrales devraient progresser à un TCAC de 16,21 % jusqu'en 2031.

- Par capteur, les CMOS représentaient 64,80 % de la taille du marché des caméras spatiales en 2025 et devraient se développer à un TCAC de 16,74 % jusqu'en 2031.

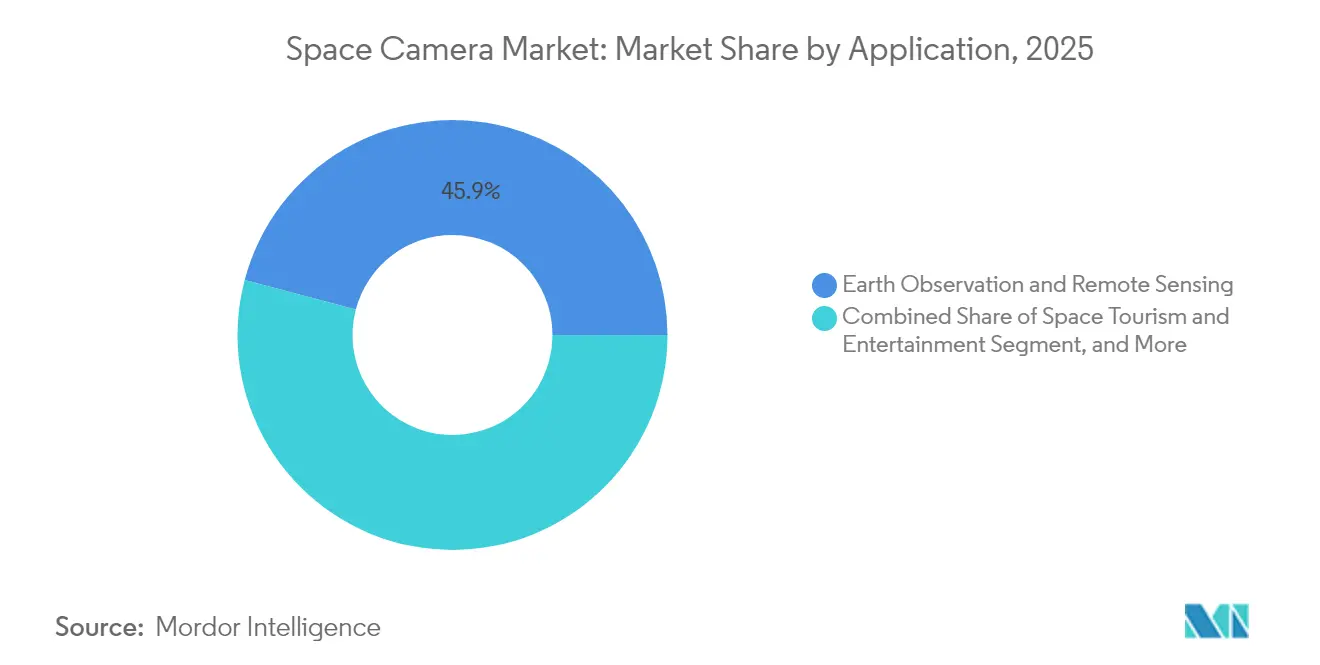

- Par application, l'observation de la Terre a capté une part de 45,88 % en 2025, tandis que les caméras pour le tourisme spatial devraient croître à un TCAC de 16,33 % sur l'horizon de prévision.

- Par utilisation finale, les utilisateurs gouvernementaux et militaires détenaient une part de 52,10 % en 2025, tandis que les entreprises commerciales afficheront un TCAC de 17,88 % jusqu'en 2031.

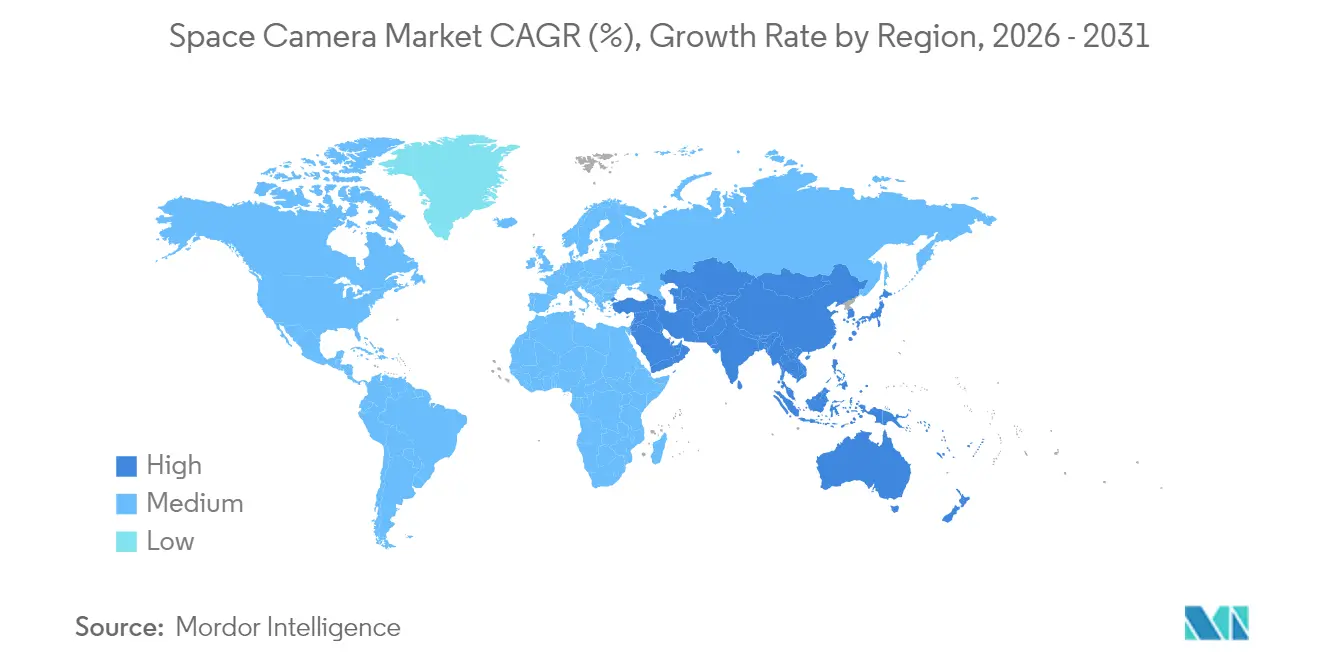

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 37,42 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 18,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des caméras spatiales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Miniaturisation rapide des charges utiles satellitaires réduisant le rapport coût-performance des caméras | +3.20% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante d'analyses terrestres en temps réel soutenant l'adoption de charges utiles optiques à haute fréquence de rafraîchissement | +2.80% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Urgence défensive pour la surveillance ISR persistante depuis l'espace stimulant les charges utiles d'imagerie haute résolution | +3.50% | Amérique du Nord, Europe, Asie-Pacifique principalement | Moyen terme (2 à 4 ans) |

| Passage des constellations commerciales à l'intégration multi-capteurs (EO-IR-MSI) amplifiant les cycles de remplacement | +2.10% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Financement de capital-risque NewSpace débloquant de nouveaux facteurs de forme de caméras CubeSat | +2.30% | Amérique du Nord, Europe, avec des retombées vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Missions de maintenance en orbite basse créant une demande de caméras d'inspection embarquées durcies aux radiations | +1.80% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation rapide des charges utiles satellitaires réduisant le rapport coût-performance des caméras

Les avancées en matière de densité des composants permettent désormais d'intégrer des capteurs vidéo 4K dans des châssis CubeSat 3U, réduisant la masse de la charge utile et les frais de lancement d'environ 40 % tout en maintenant une résolution inférieure au mètre. Les empilements CMOS tolérants aux radiations, construits avec des couches à dopage delta, résistent aux bombardements de protons intenses, prolongeant les cycles de service en orbite sans blindage lourd. La meilleure économie a encouragé les opérateurs à élargir l'empreinte des constellations plutôt qu'à augmenter le nombre de pixels individuels, ouvrant de nouveaux modèles commerciaux basés sur le taux de revisite. La levée de fonds de série A de 13,5 millions EUR (14,6 millions USD) réalisée par Simera Sense en 2024 illustre parfaitement le flux de capitaux vers les caméras hyperspectrales miniaturisées destinées au déploiement de masse.[1]SpaceNews Staff, "Tendances du financement de capital-risque NewSpace dans l'imagerie satellitaire," SpaceNews, spacenews.com La simplification des approbations de la FCC pour les petits satellites standardisés abaisse encore les barrières à l'entrée et maintient le marché des caméras spatiales en expansion à un rythme à deux chiffres.

Demande croissante d'analyses terrestres en temps réel soutenant l'adoption de charges utiles optiques à haute fréquence de rafraîchissement

Les utilisateurs commerciaux dans les secteurs de l'agriculture, de la logistique et de la gestion des catastrophes exigent de plus en plus des taux de revisite inférieurs à une heure, un objectif inaccessible avec les systèmes de stockage et de transfert hérités. Planet Labs a porté sa flotte à plus de 200 satellites actifs en 2024, chacun équipé d'un imageur multispectral et de processeurs embarqués qui compressent les données et effectuent des analyses en périphérie avant la transmission vers le sol. Les fournisseurs de caméras ont répondu avec des conceptions intégrant des accélérateurs d'intelligence artificielle à proximité du détecteur, réduisant la bande passante en signalant en priorité uniquement les images les plus précieuses. L'alignement des métadonnées ISO 19115 guide désormais les achats pour garantir que chaque image peut s'intégrer dans des flux de travail d'analyse multiplateforme. Ces améliorations raccourcissent les intervalles de remplacement des satellites de sept ans à environ trois ans, augmentant les revenus récurrents pour les fabricants de caméras spatiales.

Urgence défensive pour la surveillance ISR persistante depuis l'espace stimulant les charges utiles d'imagerie haute résolution

Les armées américaines et alliées ont accéléré les budgets ISR orbitaux après que des conflits régionaux récents ont mis en évidence la valeur d'une surveillance permanente à grande échelle. L3Harris a remporté une commande de 90 millions USD en 2024 pour fournir des caméras multi-capteurs destinées à la prochaine couche de surveillance de l'Architecture nationale de défense spatiale.[2]Defense News Staff, "L3Harris sécurise des contrats de caméras spatiales," Defense News, defensenews.com Les règles d'acquisition spécifient des bandes visibles et thermiques inférieures au mètre ainsi qu'une imagerie en faible luminosité, ce qui fait monter les prix unitaires au-dessus de leurs homologues commerciaux tout en garantissant des marges généreuses. Des initiatives européennes et indo-pacifiques distinctes visent à réduire la dépendance aux flux de données étrangers, favorisant de nouvelles opportunités souveraines pour les fournisseurs régionaux. Les plateformes étant soumises à l'ITAR, les maîtres d'œuvre américains conservent un avantage sur les marchés intérieurs, tandis que les entreprises européennes bénéficient d'obstacles à l'exportation moins contraignants.

Passage des constellations commerciales à l'intégration multi-capteurs (EO-IR-MSI) amplifiant les cycles de remplacement

Maxar et d'autres acteurs exigent de plus en plus des satellites qui fusionnent des capteurs électro-optiques, infrarouges et multispectraux sur un seul banc optique, maximisant ainsi la richesse des données par kilogramme. Les modernisations des engins spatiaux existants ont leurs limites, ce qui pousse à des mises à niveau agressives des flottes opérationnelles entre 2025 et 2028. L'intégration de plusieurs empilements de capteurs ajoute une charge thermique et de la complexité, mais des algorithmes de fusion sophistiqués compensent désormais ces défis avec des produits d'analyse à plus forte valeur ajoutée. Les propriétaires de constellations considèrent la hausse des dépenses d'investissement comme justifiée par la capacité à vendre de manière croisée des indices de vigueur agricole, des cartes de chaleur urbaine et des indicateurs économiques de lumière nocturne à partir d'une seule plateforme. Les cadres d'étalonnage de l'ESA pour les ensembles multi-capteurs standardisent les spécifications d'achat et accélèrent l'adoption.[3]ESA Media, "Normes d'étalonnage pour les charges utiles spatiales multi-capteurs," Agence spatiale européenne, esa.int

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fenêtre limitée de gestion thermique des caméras en orbite contraignant la longévité des capteurs | -1.90% | Mondial, affectant particulièrement les missions en orbite basse | Moyen terme (2 à 4 ans) |

| Régimes de contrôle des exportations (ITAR, EAR) retardant les chaînes d'approvisionnement internationales en caméras | -2.30% | Mondial, avec l'impact le plus fort sur le commerce Amérique du Nord-Europe | Court terme (≤ 2 ans) |

| Prolifération des débris spatiaux augmentant les primes d'assurance ajustées au risque pour les charges utiles optiques | -1.40% | Mondial, concentré dans les zones orbitales à fort trafic | Long terme (≥ 4 ans) |

| Goulots d'étranglement persistants de la bande passante de liaison descendante limitant l'adoption de la vidéo ultra-haute définition | -1.70% | Mondial, affectant toutes les régions de manière égale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fenêtre limitée de gestion thermique des caméras en orbite contraignant la longévité des capteurs

Les engins spatiaux en orbite terrestre basse subissent des variations de température d'environ 200 °C toutes les 90 minutes, dégradant le courant d'obscurité des capteurs et déformant l'optique au fil du temps. Les dispositifs de refroidissement actif, tels que les boucles à fluide pompé ou les refroidisseurs cryogéniques Stirling, atténuent la chaleur mais ajoutent de la masse et consomment de l'énergie que les petits bus ne peuvent pas se permettre. Ball Aerospace a livré des régulateurs thermiques personnalisés pour la charge utile GOES-U d'une valeur de 498 millions USD en 2024, illustrant la prime de coût associée aux solutions à longue durée de vie.[4]Ball Aerospace Team, "Conception thermique de la charge utile GOES-U," Ball Aerospace, ball.com Les planificateurs de missions prévoient désormais des intervalles de rafraîchissement plus courts ou acceptent une dégradation périodique de la qualité d'image, deux facteurs qui tempèrent mais ne font pas dérailler le rythme de croissance du marché des caméras spatiales.

Régimes de contrôle des exportations (ITAR, EAR) retardant les chaînes d'approvisionnement internationales en caméras

La modification réglementaire américaine de juillet 2024 a élargi la couverture de l'ITAR pour inclure certains imageurs hyperspectraux, allongeant les cycles de licence jusqu'à 12 mois pour les acheteurs étrangers. Les programmes européens et asiatiques recherchent de plus en plus des alternatives non américaines pour éviter l'incertitude, fragmentant les économies d'échelle qui pourraient autrement réduire les coûts unitaires. Pour les fournisseurs américains, les contrats de défense intérieurs compensent les volumes d'exportation perdus, mais l'effet net est une progression du chiffre d'affaires plus lente que ce que la seule capacité technique permettrait. À l'inverse, des fournisseurs européens comme Thales Alenia Space gagnent des parts sur les projets exempts de contenu américain. Le paysage politique façonne donc le positionnement concurrentiel aussi fortement que l'innovation en matière de capteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les caméras CubeSat mènent la révolution de la miniaturisation

Les caméras satellitaires détenaient la part de marché des caméras spatiales la plus élevée, soit 38,02 %, en 2025, reflétant leur utilisation bien établie dans les programmes d'observation de la Terre et de défense. Néanmoins, la taille du marché des caméras spatiales pour les plateformes CubeSat est sur une trajectoire de TCAC de 17,54 % jusqu'en 2031, car l'économie du covoiturage de lancement récompense les charges utiles plus légères. Les imageurs miniatures offrent désormais un échantillonnage au sol inférieur au mètre dans des châssis 3U, incitant les universités, les start-ups et même les grands maîtres d'œuvre établis à adopter des architectures distribuées.

La demande de CubeSat bénéficie également de cycles de rafraîchissement plus rapides : les opérateurs retirent les petites unités tous les trois à quatre ans, renouvelant leurs flottes avec des capteurs de nouvelle génération intégrant des canaux infrarouges ou hyperspectraux. Pendant ce temps, les caméras fixes au sol et les systèmes d'inspection embarqués sur engins spatiaux restent des sous-segments de niche mais stables, répondant aux besoins de maintenance des stations spatiales et de la robotique de maintenance orbitale. Ensemble, ces évolutions maintiennent le marché des caméras spatiales diversifié entre les missions géostationnaires héritées et les constellations de petits satellites agiles.

Par technologie : les caméras hyperspectrales accélèrent les applications agricoles

Les unités électro-optiques étaient en tête avec une part de 40,62 % en 2025, soutenant la plupart des missions militaires et commerciales de cartographie. Pourtant, les charges utiles hyperspectrales afficheront le TCAC le plus rapide, soit 16,21 %, car les agriculteurs, les mineurs et les auditeurs carbone exigent des empreintes spectrales bien au-delà du RVB. La taille du marché des caméras spatiales pour les plateformes hyperspectrales partait d'une base modeste mais devrait atteindre des niveaux de plusieurs centaines de millions USD d'ici 2031, capturant des parts de revenus à deux chiffres dans plusieurs secteurs verticaux.

De récentes avancées dans la fabrication de capteurs ont permis de réduire des détecteurs à plus de 100 bandes en empilements CMOS sur une seule tranche, réduisant la consommation d'énergie d'un tiers. L'apprentissage automatique résidant en périphérie analyse ensuite le stress de la végétation ou la composition minérale avant la transmission, allégeant les goulots d'étranglement de la bande passante. Les caméras infrarouges et multispectrales continuent de servir la réponse aux incendies de forêt et les audits de qualité de l'eau, mais le cube de données plus riche des caméras hyperspectrales promet une tarification premium pour les services axés sur l'analyse.

Par type de capteur : les capteurs CMOS dominent grâce au durcissement aux radiations

Les dispositifs CMOS représentaient 64,80 % du marché des caméras spatiales en 2025, en forte hausse par rapport à la domination historique des CCD. Les innovations incluant l'épitaxie à dopage delta et les couvercles en carbure de silicium 4H ont porté la tolérance à la dose ionisante totale au-delà de 150 krad, comblant l'écart de performance avec les CCD spécialisés tout en maintenant des budgets d'énergie faibles. La taille du marché des caméras spatiales liée aux capteurs CMOS devrait progresser à un TCAC de 16,74 %, garantissant que cette architecture reste la solution par défaut pour les flottes de petits satellites.

Les imageurs CCD servent encore l'astronomie ou la science de l'espace lointain où un bruit ultra-faible prime sur les paramètres de coût, mais les volumes sont comparativement mineurs. À moyen terme, les fonderies de semi-conducteurs commerciaux explorent des réseaux de pixels empilés en 3D qui promettent de nouveaux gains en plage dynamique. Ainsi, les CMOS détiendront vraisemblablement plus des deux tiers de la part de marché des caméras spatiales d'ici la fin de la décennie.

Par application : le tourisme spatial émerge comme moteur de croissance

L'observation de la Terre a conservé une part de 45,88 % en 2025 grâce à une demande soutenue de la part de l'agriculture, des assurances et des agences environnementales. Cependant, la cadence croissante des voyages suborbitaux commerciaux a créé une nouvelle poche de revenus. Blue Origin et Virgin Galactic intègrent désormais plusieurs caméras 4K dans les cabines d'équipage pour diffuser en direct des vues panoramiques aux passagers payants. Cette niche est encore modeste aujourd'hui, mais le TCAC de 16,33 % projeté jusqu'en 2031 en fait un contributeur significatif à mesure que les volumes de vols augmentent.

Les missions d'exploration font toujours appel à des imageurs spécialisés capables de résister à la poussière lunaire ou martienne, tandis que l'astronomie utilise des capteurs ultra-sensibles pour étudier de faibles phénomènes cosmiques. L'ISR militaire, autre pilier pérenne, maintient une trajectoire de croissance à mi-deux chiffres qui équilibre les budgets de défense cycliques avec les tensions géopolitiques persistantes.

Par utilisation finale : les entreprises commerciales accélèrent le déploiement des constellations

Les agences gouvernementales et militaires détenaient 52,10 % des revenus de 2025, mais les opérateurs du secteur privé se développeront plus rapidement à un TCAC de 17,88 %. Des entreprises telles que Planet Labs, Maxar et HawkEye 360 renouvellent leurs flottes tous les quelques années pour intégrer des ensembles multi-capteurs et de l'intelligence artificielle embarquée, raccourcissant les cycles de remplacement des caméras. Le changement de demande qui en résulte signifie que les fournisseurs doivent équilibrer les spécifications de défense sur mesure avec les exigences commerciales orientées vers le volume.

Les agences spatiales, les universités et les instituts de recherche forment ensemble un marché secondaire dynamique, tirant parti de la baisse des coûts de lancement pour mener des missions climatiques ou astrophysiques ciblées. Leur part collective peut rester inférieure à 15 %, mais leur appétit pour des capteurs de pointe stimule la recherche et le développement continus, bénéficiant indirectement aux segments commerciaux plus larges.

Analyse géographique

L'Amérique du Nord représentait 37,42 % des revenus de 2025, portée par d'importants budgets du Pentagone et un vivier profond de grands maîtres d'œuvre aérospatiaux capables de livrer des charges utiles de caméras de bout en bout. Les fournisseurs de la région bénéficient de contrats ID/IQ à long terme qui garantissent des séries de production pluriannuelles, stabilisant les flux de trésorerie au milieu des cycles d'approvisionnement cycliques. Les réglementations américaines sur les exportations limitent certes les ventes à l'étranger, mais les opportunités intérieures couvrant la défense, la science civile et le secteur naissant du tourisme spatial offrent une marge de croissance ample.

L'Asie-Pacifique générera le TCAC le plus rapide, soit 18,20 %, car la Chine, l'Inde et le Japon allouent des budgets plus importants à la télédétection commerciale et aux missions de sécurité nationale. Des start-ups soutenues par Pékin ont lancé plusieurs constellations de plus de 100 satellites en 2024, tandis que le bras commercial de l'ISRO a approuvé plusieurs projets d'imagerie public-privé. Ces initiatives créent une demande tant pour les optiques importées que pour les capteurs fabriqués localement, positionnant la région pour rivaliser avec la production nord-américaine au début des années 2030.

L'Europe maintient un profil équilibré, les programmes coordonnés par l'ESA réduisant les investissements redondants entre les États membres. Des entreprises comme Thales Alenia Space, OHB et Airbus Defence and Space s'appuient sur des financements coopératifs pour livrer des systèmes électro-optiques et hyperspectraux sans contraintes ITAR, ce qui en fait des fournisseurs privilégiés pour le Moyen-Orient, l'Afrique et certaines parties de l'Asie. Bien que l'Amérique du Sud et l'Afrique contribuent aujourd'hui à des volumes modestes, des programmes localisés au Brésil, en Argentine et en Afrique du Sud témoignent d'un élargissement progressif de la demande géographique.

Paysage concurrentiel

Le marché des caméras spatiales présente une concentration modérée : les cinq premiers fournisseurs — L3Harris, Ball Aerospace, Teledyne, Thales Alenia Space et Airbus Defence and Space — contrôlent collectivement un peu moins de 60 % des revenus mondiaux. Ces acteurs établis s'appuient sur une expertise approfondie en ingénierie système et des accréditations de sécurité établies pour décrocher des contrats de défense à haute valeur ajoutée. Pourtant, des entrants NewSpace tels que Simera Sense, Kuva Space et GOMSpace se développent rapidement grâce à des produits miniaturisés et des cycles de production agiles.

Sur le plan stratégique, les leaders du marché poussent à l'intégration verticale en regroupant optique, traitement embarqué et solutions de liaison descendante sous un seul contrat, capturant ainsi une plus grande part du budget de projet. L3Harris, par exemple, a remporté plusieurs contrats de plus de 90 millions USD en 2024 pour des charges utiles EO-IR-MSI intégrées, illustrant comment des offres complètes commandent une tarification premium. Les entreprises émergentes contre-attaquent en se spécialisant dans des niches étroites telles que les modules hyperspectraux ultra-compacts que les fournisseurs historiques ne peuvent pas poursuivre de manière rentable.

Les dépôts de propriété intellectuelle dans les conceptions CMOS durcies aux radiations, les innovations en gestion thermique et les micrologiciels d'intelligence artificielle en périphérie ont augmenté de manière marquée depuis 2024, indiquant une course à la sécurisation de fossés technologiques. La conformité au contrôle des exportations reste un facteur de différenciation : les fournisseurs américains bénéficient d'une protection sur le marché intérieur mais font face à des délais de licence à l'étranger, tandis que leurs homologues européens utilisent des réglementations plus légères comme levier commercial dans les appels d'offres de pays tiers.

Leaders du secteur des caméras spatiales

Teledyne Technologies Incorporated.

Hamamatsu Photonics K.K.

Canon Inc.

L3Harris Technologies Inc.

Raytheon Technologies Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Canon Inc. a signé un accord avec un fournisseur de lancement européen pour fournir des caméras modulaires optimisées pour les missions logistiques de surface lunaire.

- Octobre 2024 : L3Harris Technologies a reçu un contrat de 90 millions USD de la Force spatiale américaine pour des charges utiles multi-capteurs de nouvelle génération soutenant la surveillance persistante.

- Septembre 2024 : Ball Aerospace a achevé la livraison des systèmes d'imagerie pour le programme de satellite météorologique GOES-U d'une valeur de 498 millions USD.

- Août 2024 : Simera Sense a clôturé un financement de série A de 13,5 millions EUR (14,6 millions USD) visant à augmenter la production de caméras hyperspectrales CubeSat.

Portée du rapport mondial sur le marché des caméras spatiales

Le rapport sur le marché des caméras spatiales est segmenté par type (caméras satellitaires, caméras CubeSat, caméras embarquées sur engins spatiaux, caméras fixes, caméras portables, autres), technologie (caméras électro-optiques, caméras infrarouges, caméras multispectrales, caméras hyperspectrales, autres), type de capteur (capteurs CMOS, capteurs CCD, autres), application (observation de la Terre et télédétection, exploration spatiale, astronomie et études cosmiques, tourisme spatial et divertissement, recherche scientifique, militaire et défense, autres), utilisation finale (gouvernement et militaire, entreprises commerciales, agences spatiales, institutions de recherche) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Caméras satellitaires |

| Caméras CubeSat |

| Caméras embarquées sur engins spatiaux |

| Caméras fixes |

| Caméras portables |

| Autres types |

| Caméras électro-optiques (EO) |

| Caméras infrarouges (IR) |

| Caméras multispectrales |

| Caméras hyperspectrales |

| Autres technologies |

| Capteurs CMOS |

| Capteurs CCD |

| Autres types de capteurs |

| Observation de la Terre et télédétection |

| Exploration spatiale |

| Astronomie et études cosmiques |

| Tourisme spatial et divertissement |

| Recherche scientifique |

| Militaire et défense |

| Autres applications |

| Gouvernement et militaire |

| Entreprises commerciales (y compris les opérateurs de satellites privés) |

| Agences spatiales |

| Institutions de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Caméras satellitaires | |

| Caméras CubeSat | ||

| Caméras embarquées sur engins spatiaux | ||

| Caméras fixes | ||

| Caméras portables | ||

| Autres types | ||

| Par technologie | Caméras électro-optiques (EO) | |

| Caméras infrarouges (IR) | ||

| Caméras multispectrales | ||

| Caméras hyperspectrales | ||

| Autres technologies | ||

| Par type de capteur | Capteurs CMOS | |

| Capteurs CCD | ||

| Autres types de capteurs | ||

| Par application | Observation de la Terre et télédétection | |

| Exploration spatiale | ||

| Astronomie et études cosmiques | ||

| Tourisme spatial et divertissement | ||

| Recherche scientifique | ||

| Militaire et défense | ||

| Autres applications | ||

| Par utilisation finale | Gouvernement et militaire | |

| Entreprises commerciales (y compris les opérateurs de satellites privés) | ||

| Agences spatiales | ||

| Institutions de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des caméras spatiales en 2026 ?

La taille du marché des caméras spatiales a atteint 3,01 milliards USD en 2026 et devrait atteindre 6,32 milliards USD d'ici 2031, avec un TCAC de 15,92 % sur la période 2026-2031.

Quel type de caméra connaît la croissance la plus rapide ?

Les caméras CubeSat affichent la croissance la plus élevée, progressant à un TCAC de 17,54 % grâce à la miniaturisation et à la baisse des coûts de lancement.

Pourquoi les caméras hyperspectrales gagnent-elles en popularité ?

Les capteurs hyperspectraux fournissent des données spectrales détaillées utiles en agriculture, dans l'exploitation minière et dans la surveillance du carbone, ce qui génère un TCAC de 16,21 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 18,20 %, portée par d'importants programmes en Chine, en Inde et au Japon.

Qui détient le leadership dans les contrats d'imagerie de défense ?

Les grands maîtres d'œuvre nord-américains tels que L3Harris et Ball Aerospace dominent les contrats de défense à haute valeur ajoutée grâce à leurs habilitations de sécurité établies.

Qu'est-ce qui limite la durée de vie des caméras en orbite ?

Les cycles thermiques sévères en orbite terrestre basse dégradent les capteurs, nécessitant des solutions de refroidissement coûteuses ou un remplacement plus fréquent des satellites.

Dernière mise à jour de la page le: