Taille et part du marché des caméras IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.08 Milliards de dollars |

| Taille du Marché (2031) | 29.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.45% CAGR |

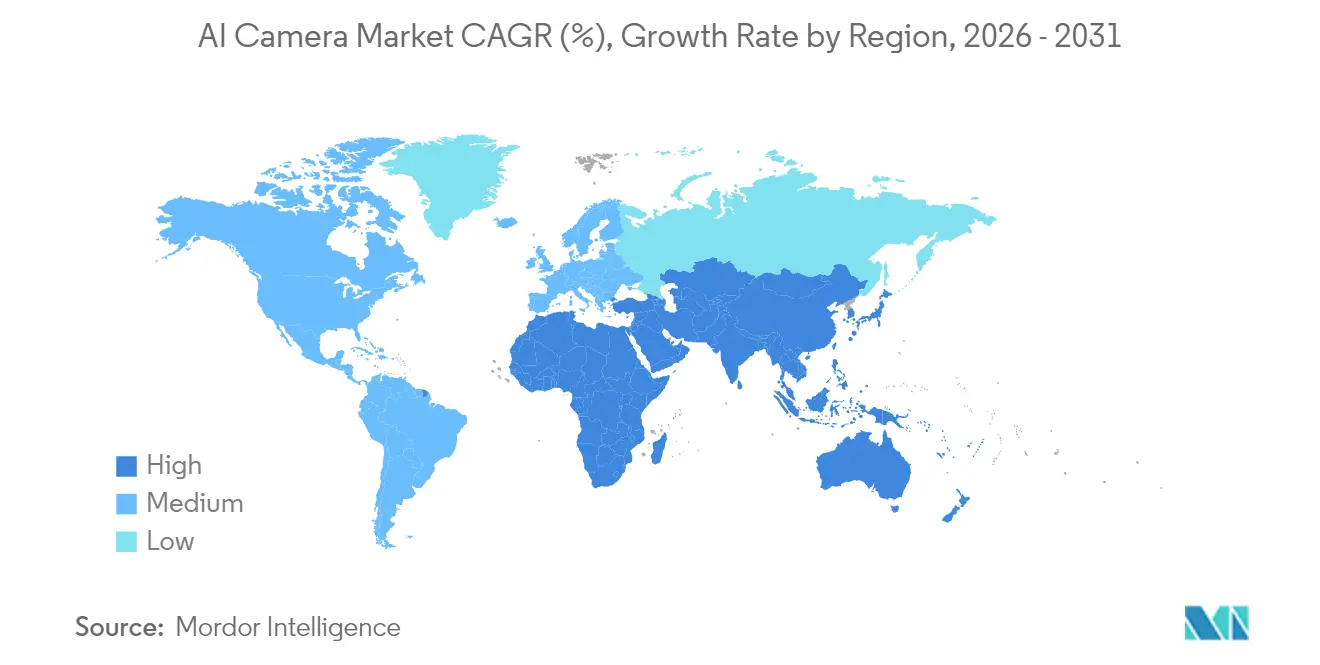

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

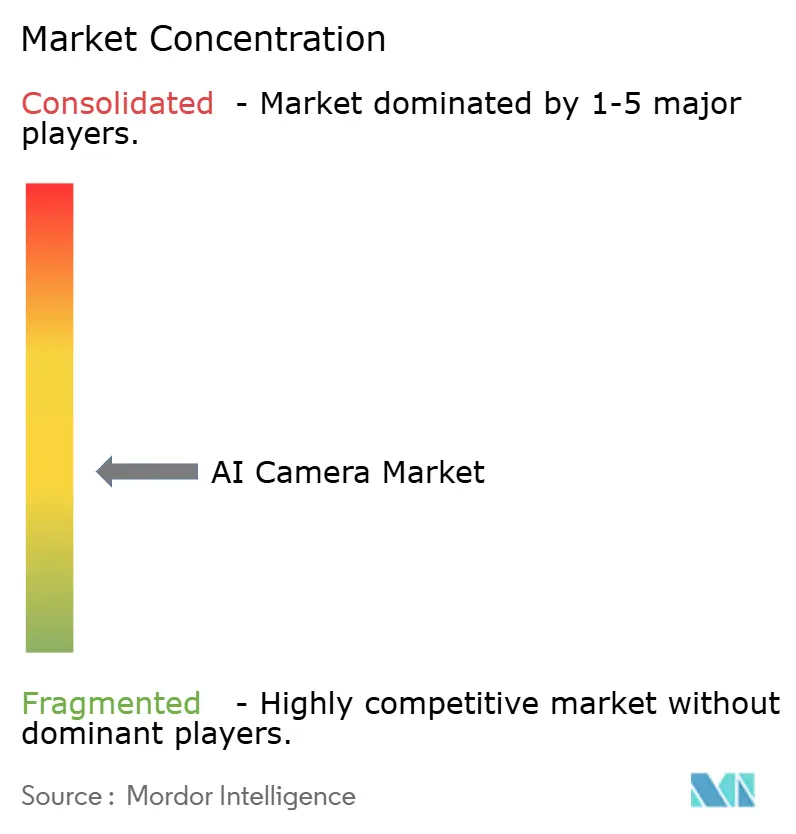

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras IA par Mordor Intelligence

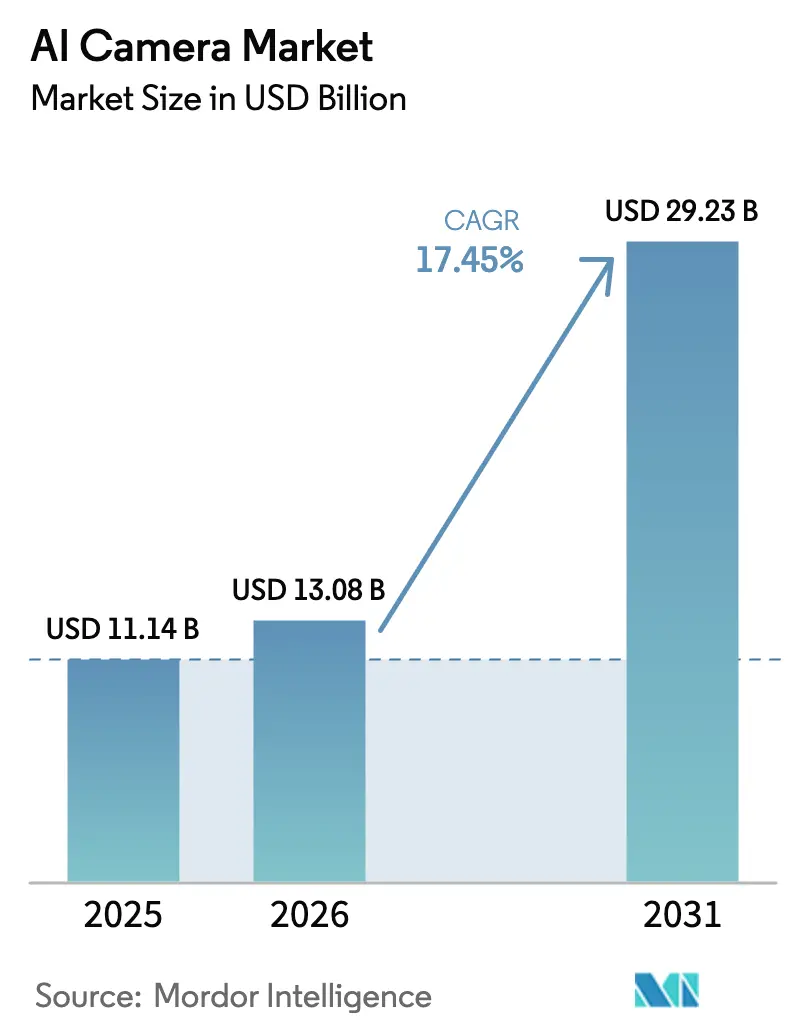

La taille du marché des caméras IA en 2026 est estimée à 13,08 milliards USD, en croissance par rapport à la valeur de 2025 de 11,14 milliards USD, avec des projections pour 2031 montrant 29,23 milliards USD, croissant à un CAGR de 17,45 % sur la période 2026-2031.

La demande est large : la surveillance intelligente, la conduite autonome, l'analytique de vente au détail et la surveillance des patients sans contact sont toutes en pleine expansion, aidées par la maturation des processeurs de périphérie qui réduisent la dépendance au cloud. Les mandats réglementaires tels que le règlement général sur la sécurité de l'UE, la législation sur la confidentialité qui favorise l'apprentissage sur l'appareil, et les déploiements 5G/Wi-Fi 6 se synchronisent pour raccourcir les cycles de déploiement. Les fournisseurs qui associent des puces IA propriétaires à une optique avancée imposent des primes de prix tout en réduisant le coût total de possession grâce à des architectures économes en bande passante.

Points clés du rapport

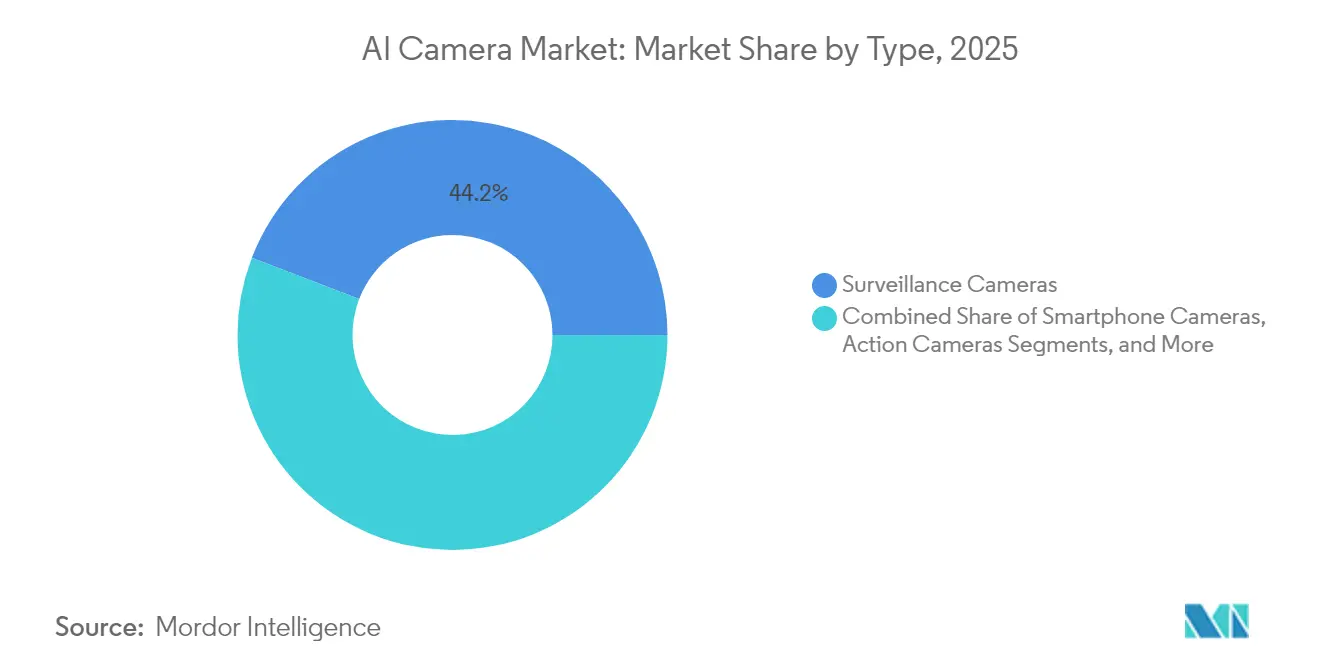

- Par type, les caméras de surveillance ont dominé avec une part de revenus de 44,15 % en 2025, tandis que les caméras automobiles devraient croître à un CAGR de 18,92 % jusqu'en 2031.

- Par offre, le matériel a capturé 58,85 % de la part de marché des caméras IA en 2025 ; le logiciel progresse à un CAGR de 17,66 % jusqu'en 2031.

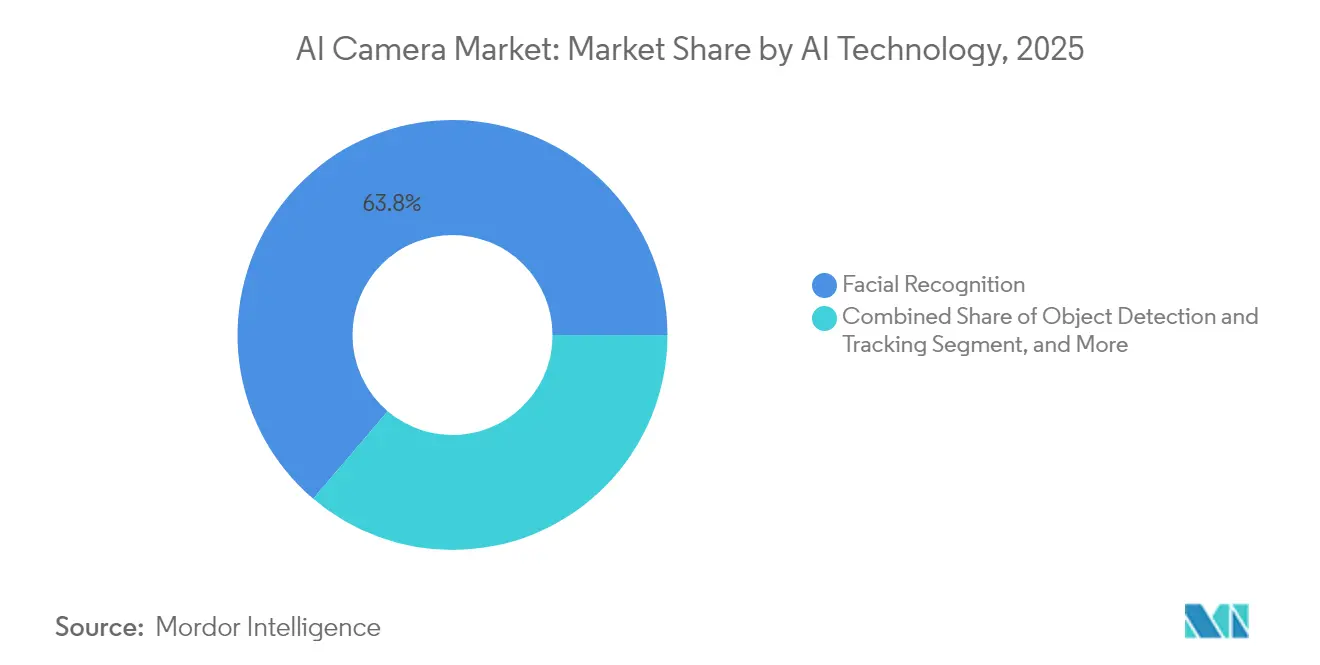

- Par technologie IA, la reconnaissance faciale représentait 63,78 % de la taille du marché des caméras IA en 2025 ; la reconnaissance des gestes et des émotions est positionnée pour un CAGR de 21,92 % jusqu'en 2031.

- Par déploiement, les environnements intérieurs représentaient une part de 76,92 % en 2025 ; les déploiements extérieurs sont en bonne voie pour un CAGR de 22,85 % jusqu'en 2031.

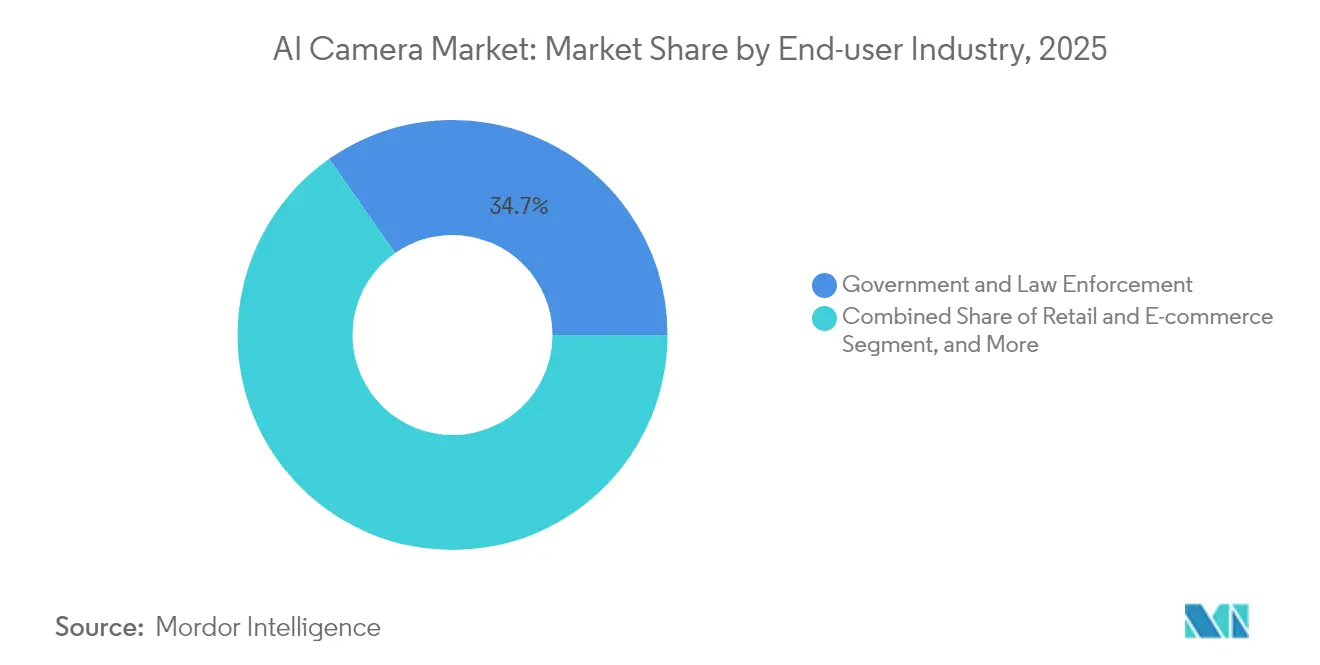

- Par utilisateur final, le gouvernement et les forces de l'ordre détenaient une part de 34,72 % en 2025, tandis que le secteur de la santé devrait se développer à un CAGR de 19,76 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec une part de 27,45 % en 2025 ; la région Moyen-Orient et Afrique est projetée à un CAGR de 20,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des caméras IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le traitement IA en périphérie réduit les coûts de bande passante des villes intelligentes | +3.2% | Chine, Émirats arabes unis, Singapour, diffusion mondiale | Moyen terme (2 à 4 ans) |

| L'analytique vidéo en commerce de détail pour des informations en temps réel sur les acheteurs | +2.8% | Amérique du Nord, UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Les mandats ADAS poussent l'intégration des caméras IA par les équipementiers | +4.1% | UE, Chine, diffusion vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| L'infrastructure 5G/Wi-Fi 6 permet la vision industrielle ultra-HD | +2.5% | APAC, Allemagne, États-Unis | Moyen terme (2 à 4 ans) |

| La demande hospitalière post-COVID pour la surveillance à distance | +1.9% | Systèmes de santé développés dans le monde entier | Long terme (≥ 4 ans) |

| L'apprentissage sur l'appareil axé sur la confidentialité stimule les mises à niveau | +2.1% | UE, Californie, autres régions axées sur la confidentialité | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le traitement IA en périphérie réduit les coûts de bande passante des villes intelligentes

Les programmes municipaux qui déplacent l'analytique vers la caméra ont signalé des économies de renvoi vidéo allant jusqu'à 90 %, permettant à des milliers de flux de fonctionner sur la fibre existante sans congestion. La conception validée de Lenovo montre que seules les alertes et les métadonnées doivent être transmises, réduisant la latence et maintenant la conscience situationnelle lors des pannes de réseau.[1]Lenovo, "Conception validée Lenovo pour les villes intelligentes," lenovopress.lenovo.com Les villes pilotes en Chine et aux Émirats arabes unis ont enregistré des gains de productivité de 52 % à 245 % dans la coordination des urgences, renforçant l'argumentaire de retour sur investissement.[2]Gouvernement britannique, "Examen de l'écosystème 5G," assets.publishing.service.gov.uk

L'analytique vidéo en commerce de détail pour des informations en temps réel sur les acheteurs

Les dépenses mondiales en IA dans le commerce de détail devraient atteindre environ 14 milliards USD en 2025, portées par les caisses enregistreuses à vision par ordinateur et la cartographie thermique pour l'optimisation des rayons. Les transactions de caisse intelligente annuelles sont passées de 42 millions en 2019 à plus de 1,4 milliard en 2023, menées par les chaînes de supermarchés chinoises. Les détaillants déploient également des analyses d'occupation pour réduire les pertes et affiner les plannings du personnel, bien que la conformité au RGPD de l'UE et au CPRA de Californie restreigne les fonctions de correspondance faciale.

Les mandats ADAS poussent l'intégration des caméras IA par les équipementiers

À partir de juillet 2024, chaque nouvelle voiture vendue dans l'UE doit être équipée de caméras de surveillance du conducteur qui suivent en temps réel la fermeture des yeux, le regard et l'angle de la tête. Les régulateurs chinois suivent avec des normes parallèles, donnant au segment automobile un CAGR prévisionnel de 19,4 %. Les constructeurs automobiles intègrent désormais la vision IA dans les architectures électriques des véhicules au lieu de la proposer comme équipement optionnel, assurant une demande en volume pour les fournisseurs de rang 1 jusqu'en 2030.

L'infrastructure 5G/Wi-Fi 6 permet la vision industrielle ultra-HD

Le système Cognex In-Sight L38 illustre comment la latence en millisecondes de la 5G permet aux caméras de déclencher des commandes d'arrêt de ligne avant que les défauts ne se propagent. Le sans-fil à haut débit élimine le besoin de câblage propriétaire dans les usines existantes en Corée du Sud et en Allemagne, ouvrant l'inspection IA aux fabricants de petites séries qui ne pouvaient pas justifier le déploiement de la fibre.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le RGPD/CPRA restreint les déploiements publics de reconnaissance faciale | -2.3% | UE, Californie, diffusion ailleurs | Court terme (≤ 2 ans) |

| Coût total de possession élevé pour les PME dans les marchés émergents | -1.8% | Amérique latine, Afrique, Asie du Sud-Est, Europe de l'Est | Long terme (≥ 4 ans) |

| Les plateformes d'analytique propriétaires créent un verrouillage de l'écosystème | -1.5% | Entreprises et gouvernements dans le monde entier | Moyen terme (2 à 4 ans) |

| Les pénuries de puces retardent les capteurs avancés et les ASIC | -2.1% | Mondial, aigu dans l'automobile et l'industrie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le RGPD/CPRA restreint les déploiements publics de reconnaissance faciale

La loi européenne sur l'IA classe l'identification biométrique comme à haut risque, exigeant des évaluations des risques rigoureuses, des audits de biais et une cyber-résilience qui augmentent les coûts de conformité. La correspondance faciale en temps réel par la police est effectivement interdite sans ordonnance judiciaire, forçant les villes à se tourner vers l'analytique comportementale. Le CPRA de Californie ajoute des obligations similaires, créant des règlements fragmentés qui ralentissent les projets multi-juridictions.

Coût total de possession élevé pour les PME dans les marchés émergents

Un sondage de l'OCDE auprès de 840 entreprises a révélé que moins de 25 % des petites entreprises ont adopté l'IA, citant les dépenses en capital, les frais de maintenance et les lacunes en compétences comme principaux obstacles. Les fluctuations monétaires et les droits d'importation gonflent davantage les prix du matériel en Amérique latine et dans certaines parties de l'Afrique, limitant l'adoption des caméras IA en dehors des projets de villes sûres financés par l'État.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de la surveillance face à la disruption automobile

Les caméras de surveillance représentaient 44,15 % de la taille du marché des caméras IA en 2025, ancrées par les budgets de sécurité urbaine et les programmes de prévention des pertes des entreprises. Leur base installée génère des revenus logiciels récurrents à mesure que les licences d'analytique migrent vers des modèles d'abonnement. Les caméras automobiles croissent plus rapidement à un CAGR de 18,92 % alors que les réglementations ADAS font passer la demande des accessoires optionnels aux équipements de sécurité obligatoires, préparant le terrain pour des pénuries de composants intersectorielles.

Sur l'horizon de prévision, la croissance de la surveillance se modérera à mesure que la pénétration dans les réseaux publics approchera de la saturation, tandis que les applications automobiles absorberont des capteurs à plus haute résolution et des unités de surveillance du conducteur en cabine. Les caméras d'action et de drone se diversifient dans l'inspection industrielle et la cartographie, ajoutant un potentiel de croissance à long terme. Les caméras portées par les forces de l'ordre intègrent la rédaction automatique pour se conformer aux lois sur la confidentialité, un facteur de différenciation dans les appels d'offres.

Par offre : le leadership du matériel remis en question par la croissance du logiciel

Le matériel a capturé 58,85 % de la part de marché des caméras IA en 2025, soutenu par les primes de prix moyen de vente sur les capteurs à obturateur global, la DRAM empilée et les ASIC à faible consommation. Pourtant, le logiciel progresse à un CAGR de 17,66 %, reflétant la demande de classification d'objets en temps réel, d'analytique du flux de trafic et de services d'ajustement IA. Les fournisseurs de surveillance intègrent les frais de licence dans la référence de la caméra, transférant la marge du silicium vers le code.

Les SDK sur l'appareil compressent les modèles d'inférence pour fonctionner dans des enveloppes de puissance de 3 W, réduisant les coûts de traitement en arrière-plan et contournant les déclencheurs de transfert de données du RGPD. Les plateformes cloud restent importantes pour l'analytique par lots intensive, notamment les vérifications de prévention des pertes sur des parcs de vente au détail multi-sites, mais les frais de bande passante créent un plafond. Le pivot vers le logiciel incite des fournisseurs de puces comme Ambarella à lancer des SoC de la série CV avec des accélérateurs de réseaux de neurones intégrés prenant en charge la reconstruction générative.

Par technologie IA : la reconnaissance faciale en tête malgré les contraintes de confidentialité

La reconnaissance faciale détenait une part de 63,78 % de la taille du marché des caméras IA en 2025. Les propriétaires commerciaux et les exploitants de stades apprécient le filtrage rapide des VIP et des menaces, même si les déploiements municipaux ralentissent. La reconnaissance des gestes et des émotions est la tranche à la croissance la plus rapide à un CAGR de 21,92 %, alimentant les tableaux de bord d'infodivertissement dans les véhicules et les bornes de bien-être dans les bureaux.

Les systèmes multimodaux qui combinent l'analyse du visage, de la démarche et des objets réduisent le risque d'échec d'un algorithme unique et améliorent la précision dans des conditions d'éclairage médiocres. Les cadres de préservation de la confidentialité hachent désormais les modèles faciaux dans des enclaves sécurisées, maintenant les images brutes hors des réseaux. L'analytique comportementale - telle que les alertes de déviation du temps de présence - offre une voie conforme à la réglementation pour les lieux publics soucieux du contrôle biométrique.

Par environnement de déploiement : les applications intérieures stimulent l'adoption actuelle

Les sites intérieurs représentent 76,92 % des revenus de 2025, bénéficiant d'un éclairage contrôlé et d'une alimentation stable. Les commerces de détail, les hôpitaux et les campus de bureaux installent des caméras PTZ montées au plafond couplées à des points d'accès Wi-Fi 6 qui renvoient les métadonnées toutes les quelques secondes.

Les déploiements extérieurs devraient augmenter à un CAGR de 22,85 % grâce aux boîtiers certifiés IP67, aux capteurs thermiques à oxyde de vanadium et aux puces IA en périphérie qui résistent aux variations de température. Les agences de gestion des autoroutes intelligentes au Japon et aux Émirats arabes unis installent des unités routières alimentées à l'énergie solaire qui ne transmettent que les clips d'infractions routières, réduisant le renvoi de données de plus de 70 %.

Par secteur d'utilisateur final : le leadership gouvernemental face au défi du secteur de la santé

Les agences gouvernementales et les forces de l'ordre représentaient 34,72 % de la demande de 2025, portées par les programmes de villes sûres et la modernisation des établissements pénitentiaires. Les cadres d'approvisionnement regroupent de plus en plus des licences d'analytique pluriannuelles, lissant les revenus pour les fournisseurs. Le secteur de la santé s'accélère à un CAGR de 19,76 % alors que les hôpitaux rénovent les lits de soins intensifs avec une surveillance des signes vitaux sans contact qui signale la détérioration des patients en moins de 30 secondes.

Les chaînes de vente au détail déploient des robots de réapprovisionnement des rayons guidés par des caméras au plafond qui détectent les ruptures de stock. Les usines de fabrication exploitent la vision IA pour évaluer la qualité des soudures et détecter la conformité aux équipements de protection individuelle. Les halls de banque utilisent l'analyse comportementale pour dissuader la fraude par saut de file et le passage non autorisé dans les zones restreintes.

Analyse géographique

L'Asie-Pacifique domine le marché des caméras IA avec une part de revenus de 27,45 % et bénéficie de chaînes d'approvisionnement verticalement intégrées couvrant les capteurs jusqu'aux caméras finies. Les contrats de villes sûres provinciaux en Chine dépassent régulièrement 50 000 caméras par lot, et les équipementiers japonais préinstallent des unités de surveillance du conducteur sur l'ensemble des productions de l'année modèle 2025. La Corée du Sud exploite la 5G nationale pour fournir des flux 4K pour le péage automatisé, tandis que les corridors de mobilité intelligente de l'Inde dans le cadre du programme Digital India stimulent la demande dans les métropoles de premier rang.

Le Moyen-Orient et l'Afrique affichent le CAGR le plus rapide à 20,88 %. Le programme de stimulus Ghadan 21 d'Abou Dhabi canalise des financements vers des start-ups IA qui localisent l'analytique pour les scripts arabes sur la signalisation routière, et Saudi Aramco pilote la surveillance des torchères de plates-formes pétrolières à l'aide de caméras IA thermiques résistant à une chaleur ambiante de 60 °C. La trajectoire des dépenses de surveillance du CCG s'aligne sur les lois vidéo obligatoires promulguées en 2024, assurant une demande de base même si les prix du brut fluctuent.

L'Amérique du Nord combine des budgets d'entreprise matures avec des pilotes expérimentaux tels que les magasins Amazon Just Walk Out qui s'appuient sur des centaines de caméras au plafond par site. La pression sur la confidentialité du CPRA accélère le passage vers le chiffrement sur l'appareil à l'intérieur des ASIC des caméras. La position prudente de l'Europe sur la biométrie tempère les volumes de déploiement public, mais l'ADAS obligatoire déploiera plus de 15 millions de caméras de surveillance du conducteur sur les routes d'ici 2026, compensant partiellement le frein à la surveillance dans les centres-villes.

Paysage concurrentiel

Le marché des caméras IA est modérément fragmenté. Hikvision et Dahua dominent toujours le volume d'expéditions, mais les fabricants de semi-conducteurs comme Ambarella et NVIDIA captent la marge grâce à la différenciation par le silicium. Axis Communications poursuit des alliances de plateformes ouvertes, permettant à des analytiques tierces de fonctionner sur ses caméras, tandis que Verkada et Meraki continuent avec des modèles d'écosystèmes fermés qui fidélisent les clients aux renouvellements d'abonnements.

Les partenariats stratégiques reconfigurent les équilibres de pouvoir. L'association de Vicon avec Hailo intègre une inférence de 20 TOPS dans un boîtier modulaire, réduisant la latence à 5 ms pour le comptage de personnes aux entrées de commerces de détail. Cognex associe une optique laser propriétaire à un logiciel d'apprentissage profond pour détecter des défauts inférieurs au millimètre sur les lignes d'électronique, et l'acquisition de Silent Sentinel par Motorola Solutions ajoute une couverture thermique de 32 km pour les clients d'infrastructures critiques.

La concurrence par les prix dans le bas de gamme reste féroce, mais les segments premium justifient des hausses de prix de vente conseillé grâce à l'analytique de maintenance prédictive et au renforcement cybernétique à confiance zéro. Les fournisseurs offrant un contrôle de la pile complète - du micrologiciel ISP au tableau de bord cloud - captent des revenus récurrents annuels, isolant les revenus contre les cycles baissiers du matériel.

Leaders du secteur des caméras IA

Sony Corporation

Panasonic Corporation

Canon Inc.

Honeywell International Inc.

Hangzhou Hikvision Digital Technology Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Deep Sentinel a lancé un programme « Apportez votre propre caméra » qui relie les caméras tierces à son cloud de surveillance IA, réduisant les coûts de remplacement pour les parcs existants.

- Février 2025 : Motorola Solutions a acquis Silent Sentinel, ajoutant l'imagerie thermique longue portée à son portefeuille.

- Décembre 2024 : Vicon Industries et Hailo ont commencé à livrer la caméra modulaire NEXT avec le traitement IA en périphérie Hailo-15.

- Août 2024 : Actuate a levé 11,5 millions USD pour développer sa suite d'analytique vidéo axée sur la gestion à distance.

Portée du rapport sur le marché mondial des caméras IA

Une caméra IA est un dispositif de sécurité doté d'une technologie avancée lui permettant d'interpréter son environnement. En exploitant des technologies telles que l'apprentissage automatique, ces caméras analysent les visuels, les recoupant avec des bases de données et d'autres sources de données pour améliorer les informations des utilisateurs. Les caméras IA renforcent la sécurité des entreprises et favorisent une prise de décision éclairée. En introduisant des services tels que les alarmes vidéo, les caméras IA permettent aux propriétaires de détecter rapidement les événements, de valider les alarmes et de transmettre des images en temps réel aux intervenants d'urgence.

L'étude suit les revenus générés par la vente de types de caméras IA par divers acteurs à l'échelle mondiale. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché des caméras IA est segmenté par type (caméras de surveillance, caméras DSLR, caméras de smartphones et autres), offre (capteurs d'image, mémoire et stockage, processeurs et autres), technologie (détection et reconnaissance d'objets, reconnaissance faciale, vision nocturne, détection de mouvement et autres), secteur d'utilisateur final (forces de l'ordre et secteur public, santé, commerce de détail, automobile, industrie, BFSI et autres), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Caméras de surveillance |

| Caméras de smartphones |

| Appareils photo numériques fixes (DSLR et sans miroir) |

| Caméras automobiles |

| Caméras portées sur soi |

| Caméras d'action |

| Caméras de drone et aériennes |

| Matériel | Capteurs d'image |

| Processeurs (ASIC/SoC) | |

| Mémoire et stockage | |

| Objectifs et optiques | |

| Logiciel | Logiciel IA sur l'appareil/SDK |

| Analytique vidéo basée sur le cloud | |

| Services | Intégration et installation |

| Maintenance et support |

| Reconnaissance faciale |

| Détection et suivi d'objets |

| Reconnaissance des gestes et des émotions |

| Reconnaissance de scène et exposition automatique |

| Vision en faible luminosité/nocturne |

| Détection de mouvement |

| Intérieur |

| Extérieur |

| Gouvernement et forces de l'ordre |

| Commerce de détail et e-commerce |

| Transport et mobilité |

| Santé et hôpitaux |

| Industrie et fabrication |

| Services bancaires et financiers |

| Résidentiel/Maisons intelligentes |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type | Caméras de surveillance | ||

| Caméras de smartphones | |||

| Appareils photo numériques fixes (DSLR et sans miroir) | |||

| Caméras automobiles | |||

| Caméras portées sur soi | |||

| Caméras d'action | |||

| Caméras de drone et aériennes | |||

| Par offre | Matériel | Capteurs d'image | |

| Processeurs (ASIC/SoC) | |||

| Mémoire et stockage | |||

| Objectifs et optiques | |||

| Logiciel | Logiciel IA sur l'appareil/SDK | ||

| Analytique vidéo basée sur le cloud | |||

| Services | Intégration et installation | ||

| Maintenance et support | |||

| Par technologie IA | Reconnaissance faciale | ||

| Détection et suivi d'objets | |||

| Reconnaissance des gestes et des émotions | |||

| Reconnaissance de scène et exposition automatique | |||

| Vision en faible luminosité/nocturne | |||

| Détection de mouvement | |||

| Par environnement de déploiement | Intérieur | ||

| Extérieur | |||

| Par secteur d'utilisateur final | Gouvernement et forces de l'ordre | ||

| Commerce de détail et e-commerce | |||

| Transport et mobilité | |||

| Santé et hôpitaux | |||

| Industrie et fabrication | |||

| Services bancaires et financiers | |||

| Résidentiel/Maisons intelligentes | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des caméras IA ?

Le marché des caméras IA est évalué à 13,08 milliards USD en 2026 et devrait atteindre 29,23 milliards USD d'ici 2031.

Quel type de caméra détient la plus grande part ?

Les caméras de surveillance détiennent la plus grande part à 44,15 % des revenus de 2025, reflétant une demande ancrée dans les réseaux de sécurité publique et de sécurité d'entreprise.

Quel segment d'utilisateur final connaît la croissance la plus rapide ?

Le secteur de la santé affiche l'expansion la plus rapide à un CAGR de 19,76 % jusqu'en 2031, alors que les hôpitaux adoptent des solutions de surveillance des patients sans contact.

Pourquoi les caméras automobiles gagnent-elles en dynamisme ?

Les réglementations de sécurité de l'UE et de la Chine imposent désormais la surveillance du conducteur et d'autres fonctions ADAS, poussant les équipementiers à intégrer la vision IA dans tous les nouveaux véhicules d'ici 2026.

Comment les lois sur la confidentialité affectent-elles les déploiements de caméras IA ?

Le RGPD et le CPRA classent la reconnaissance faciale comme à haut risque, imposant le traitement sur l'appareil et l'analytique préservant la confidentialité qui évitent de stocker des images permettant l'identification personnelle.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La région Moyen-Orient et Afrique est projetée à un CAGR de 20,88 %, portée par les feuilles de route IA souveraines et les grands projets de diversification des infrastructures.

Dernière mise à jour de la page le: