Taille et part du marché des caméras plénoptiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

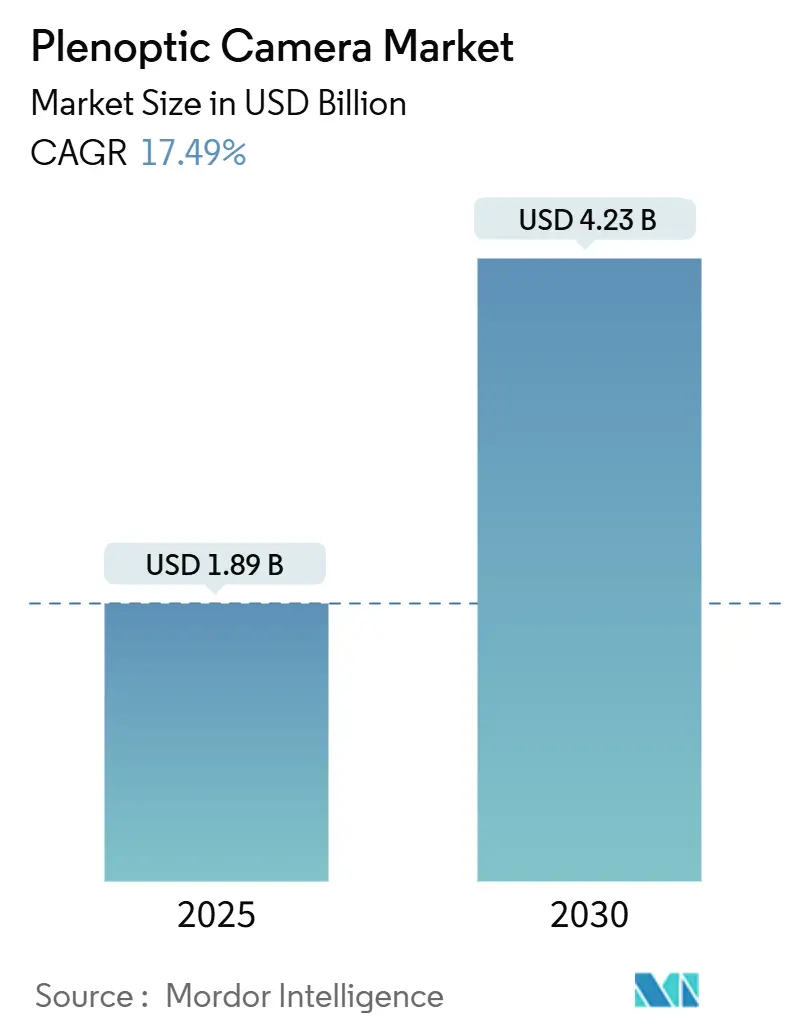

| Taille du Marché (2025) | 1.89 Milliards de dollars |

| Taille du Marché (2030) | 4.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

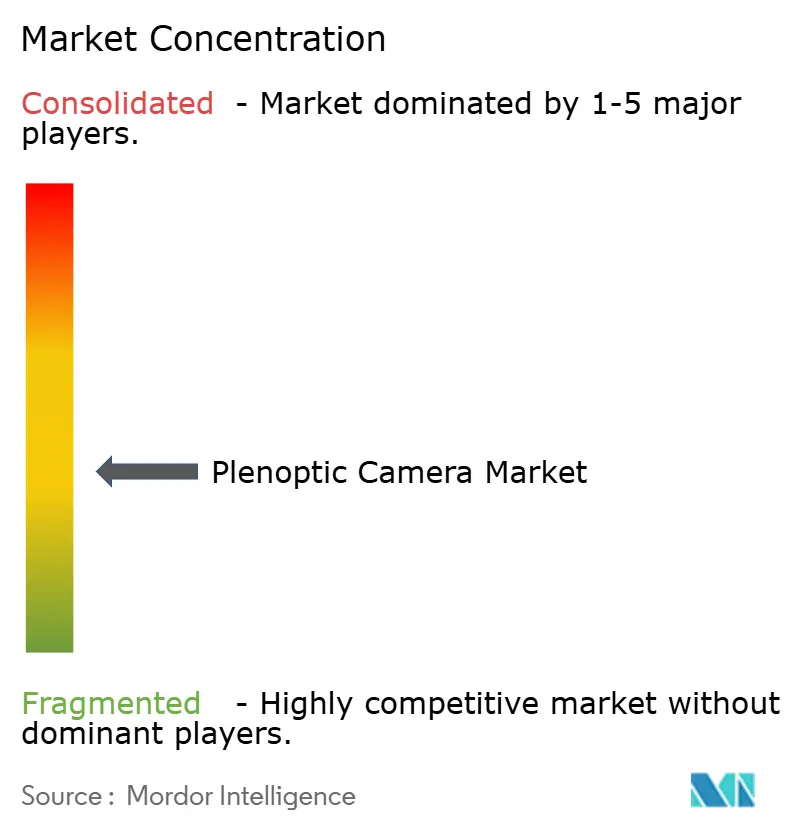

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras plénoptiques par Mordor Intelligence

La taille du marché des caméras plénoptiques s'établit à 1,89 milliard USD en 2025 et devrait s'étendre à 4,23 milliards USD d'ici 2030, progressant à un TCAC de 17,49 % durant la période de prévision. La demande croissante de refocalisation en temps réel, la croissance rapide des contenus AR/VR et la maturation de la fabrication des réseaux de microlentilles stimulent conjointement l'adoption dans les domaines grand public, industriel et médical. Les programmes de défense en Amérique du Nord, les nouvelles capacités de semi-conducteurs en Asie-Pacifique et l'arrivée de processeurs d'images à IA embarquée raccourcissent les cycles d'innovation, tandis que les kits de capture à définition logicielle nourrissent un écosystème de développeurs qui abaisse les barrières à l'entrée. La baisse des coûts unitaires, obtenue grâce à la lithographie par nano-impression à haut volume, démocratise davantage l'accès ; pendant ce temps, les créateurs professionnels privilégient les capteurs moyen format qui préservent les détails sans compromettre les indices de profondeur. Le besoin croissant de cartographie dynamique de la profondeur en robotique, associé à l'analyse volumétrique préservant la vie privée dans le secteur de la santé, élargit l'opportunité totale adressable pour le marché des caméras à champ lumineux.

Points clés du rapport

- Par type de produit, les caméras plénoptiques autonomes ont dominé avec une part de revenus de 47,2 % en 2024 ; les kits à définition logicielle devraient se développer à un TCAC de 20,9 % jusqu'en 2030.

- Par application, la création AR/VR et métavers a représenté une part de 32,2 % de la taille du marché des caméras plénoptiques en 2024, tandis que l'imagerie médicale enregistre le TCAC projeté le plus élevé à 21,5 % jusqu'en 2030.

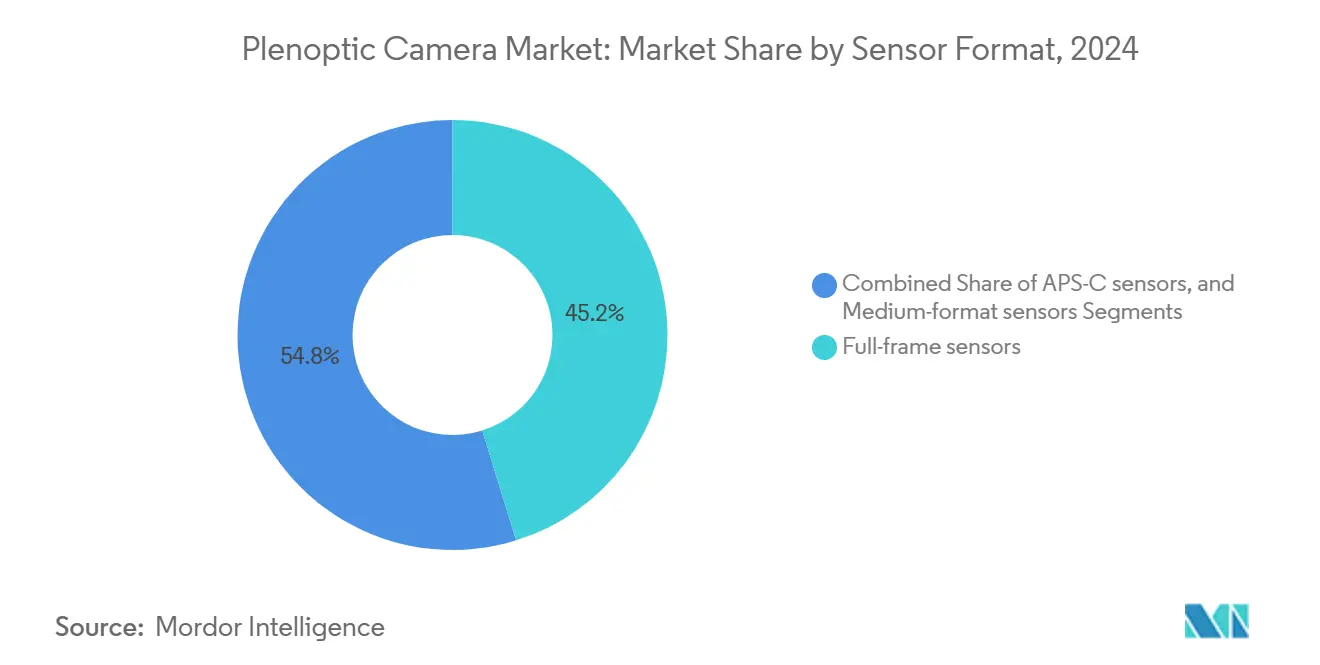

- Par format de capteur, les capteurs plein format ont représenté 45,2 % de la part du marché des caméras plénoptiques en 2024, et les capteurs moyen format progressent à un TCAC de 18,9 % jusqu'en 2030.

- Par secteur d'utilisation final, les médias et le divertissement ont conservé une part de 34,2 % en 2024 ; les revenus du secteur de la santé devraient augmenter à un TCAC de 20,2 % entre 2025 et 2030.

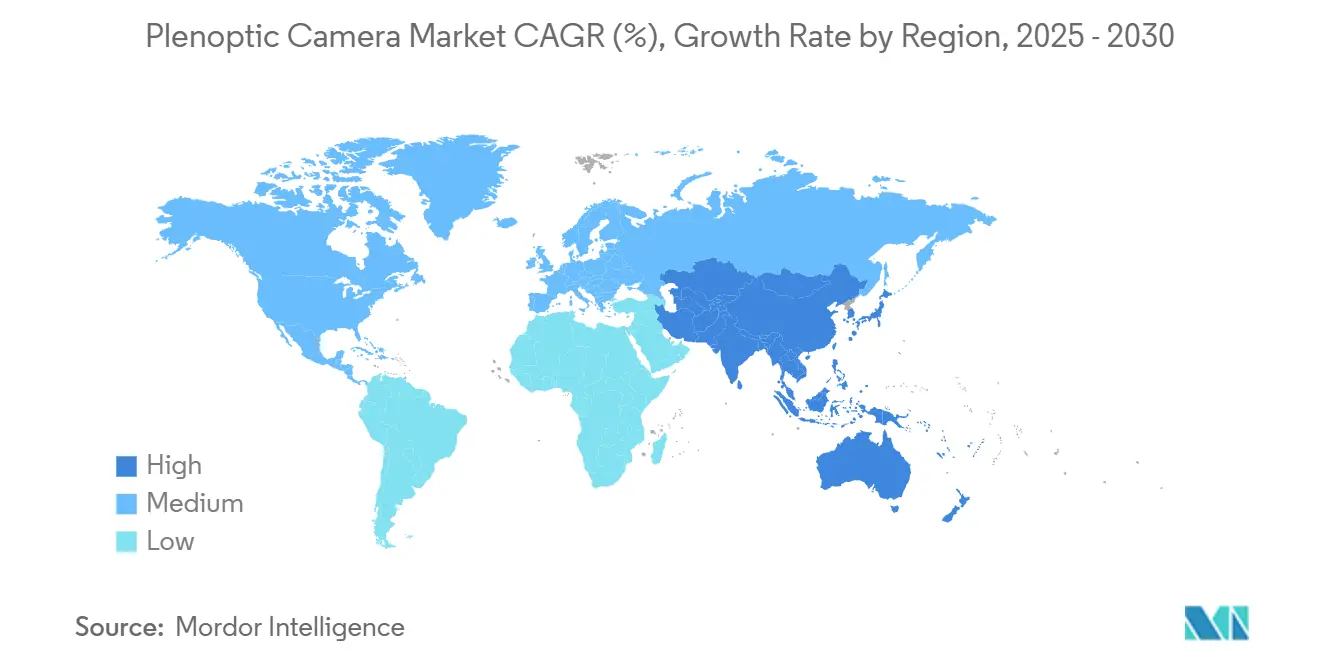

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,7 % des revenus de 2024, tandis que l'Asie-Pacifique devrait afficher un TCAC de 18,7 %, le plus rapide parmi toutes les régions.

Tendances et perspectives du marché mondial des caméras plénoptiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de refocalisation après capture | +3.2% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénétration rapide dans les flux de travail AR/VR et 3D | +4.1% | Amérique du Nord et UE en tête, Asie-Pacifique en accélération | Court terme (≤ 2 ans) |

| Avancées dans la fabrication de réseaux de microlentilles | +2.8% | Centres de fabrication en Asie-Pacifique, impact mondial | Long terme (≥ 4 ans) |

| Intégration dans les systèmes de vision robotique | +2.3% | Allemagne, Japon, Chine, Midwest américain | Moyen terme (2 à 4 ans) |

| Adoption dans les dispositifs de diagnostic ophtalmique | +1.9% | Marchés de santé développés | Long terme (≥ 4 ans) |

| Processeurs à IA embarquée pour la vidéo en temps réel | +3.7% | Silicon Valley, Shenzhen, Tel Aviv | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de refocalisation après capture dans l'imagerie grand public

Les consommateurs attendent de plus en plus un contrôle créatif après le déclenchement. La refocalisation après capture permet aux utilisateurs de déplacer les plans de mise au point dans les portraits ou les scènes d'action sans reprises, réduisant les photos ratées et le temps de retouche. L'objectif double Canon RF-S7.8 mm F4 STM adapte les principes du champ lumineux à un système sans miroir grand public, illustrant comment les marques historiques font le pont entre l'optique conventionnelle et la capture de profondeur computationnelle.[1]Canon Inc., "Annonce de l'objectif double RF-S7.8 mm F4 STM," canon.com L'attrait de cette fonctionnalité élargit la base adressable des passionnés aux photographes occasionnels sur smartphone une fois que les seuils de coût diminuent. Les développeurs voient une monétisation dans les outils de refocalisation basés sur des applications, stimulant davantage la standardisation des fonctionnalités sur les appareils de milieu de gamme.

Pénétration rapide dans les flux de travail AR/VR et d'imagerie 3D

Le contenu immersif repose sur une profondeur précise par pixel et une parallaxe multi-vues. Les pipelines de formation interactive, de divertissement en lieu fixe et de production virtuelle privilégient donc la capture plénoptique. Les prototypes de casques holographiques présentés par NVIDIA combinent l'imagerie à champ lumineux avec un rendu fovéal suivi par le regard pour obtenir des facteurs de forme plus légers sans sacrifier le réalisme. Ces avancées raccourcissent les délais de production et réduisent les charges de post-rendu, ancrant les équipements à champ lumineux comme caméras préférées sur les plateaux pour les scènes volumétriques.

Avancées dans la fabrication de réseaux de microlentilles réduisant les coûts

Les améliorations de rendement dans la lithographie par nano-impression élèvent l'uniformité à l'échelle de la tranche tout en réduisant les densités de défauts, permettant des réductions de coûts de 25 % par rapport à la lithographie par projection. Les substrats hybrides verre-polymère du groupe NSG résistent à un traitement à 300 °C tout en conservant la fidélité des lentilles, permettant la production de panneaux de huit pouces. Ces économies d'échelle permettent aux fabricants d'équipements d'origine d'intégrer des réseaux de microlentilles dans les appareils d'entrée de gamme, accélérant les volumes qui réduisent encore les coûts et favorisent l'acceptation par le grand marché.

Intégration dans les systèmes de vision robotique pour la cartographie dynamique de la profondeur

Les robots opérant dans des environnements non structurés nécessitent des cartes de profondeur denses et à faible latence. Le capteur plénoptique d'Intrinsic fusionne des données RVB, infrarouge et de polarisation pour construire des nuages de points qui restent précis sous un éclairage variable.[2]Intrinsic, "Vision 3D activée par l'IA pour la robotique," intrinsic.ai Les robots automobiles et d'entrepôt adoptant des architectures similaires éliminent les unités LiDAR rotatives, réduisant la nomenclature et la maintenance. La sémantique de profondeur enrichie améliore les taux de succès de préhension, réduit les temps de cycle et favorise une collaboration homme-robot plus sûre, influençant favorablement les décisions d'achat dans l'automatisation industrielle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix unitaire élevé par rapport aux systèmes conventionnels | -2.4% | Économies émergentes sensibles aux prix | Moyen terme (2 à 4 ans) |

| Compromis entre résolution spatiale et angulaire | -1.8% | Marchés d'imagerie professionnelle à l'échelle mondiale | Court terme (≤ 2 ans) |

| Absence d'un écosystème logiciel open source | -1.3% | Communautés de développeurs dans le monde entier | Long terme (≥ 4 ans) |

| Incertitude réglementaire sur la confidentialité volumétrique | -0.9% | UE (RGPD), Californie (CCPA), en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix unitaire élevé par rapport aux systèmes de caméras conventionnels

L'optique de précision, les capteurs sur mesure et l'étalonnage multi-axes gonflent la nomenclature, maintenant les prix de vente moyens bien au-dessus des reflex numériques traditionnels. Bien que les économies d'échelle et les kits à définition logicielle réduisent l'écart, le capital initial dissuade encore l'adoption dans les segments à budget limité. Les utilisateurs d'entrée de gamme préfèrent souvent le flou d'arrière-plan computationnel sur les smartphones, retardant la migration jusqu'à ce que les primes de prix tombent en dessous des seuils de valeur perçue.

Compromis entre résolution spatiale et angulaire limitant la qualité d'image

L'allocation des pixels finis du capteur entre la fidélité spatiale et l'échantillonnage angulaire réduit intrinsèquement la résolution par vue. Les applications critiques telles que la macro-photographie de produits ou l'inspection des défauts hésitent donc à remplacer les caméras RVB à haute résolution. Les techniques de super-résolution adaptative et de microsaccade basée sur les événements issues des laboratoires académiques améliorent la clarté effective, mais un plafond fondamental persiste jusqu'à l'émergence de nouvelles architectures de capteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les kits programmables remodèlent les voies d'adoption

Les kits de capture à définition logicielle contribuent au TCAC le plus rapide de 20,9 % d'ici 2030, les développeurs exploitant les pipelines CPU-GPU pour émuler des réseaux plénoptiques sur des capteurs standard. La taille du marché des caméras plénoptiques pour les caméras plénoptiques autonomes reste significative, reflétant une demande ancrée parmi les studios et les intégrateurs de défense.

Les unités traditionnelles conservent une part de 47,2 % en exploitant une optique mature et des flux de travail clés en main, notamment dans les environnements où la fiabilité prête à l'emploi l'emporte sur la personnalisation. Les assemblages d'objectifs additionnels modulaires constituent une étape intermédiaire, permettant aux professionnels créatifs de moderniser les boîtiers existants sans abandonner leur optique native. Collectivement, le portefeuille tri-modal élargit la couverture des canaux et couvre le risque fournisseur contre les changements architecturaux.

Par application : l'imagerie médicale dépasse l'ancrage AR/VR

L'AR/VR conserve 32,2 % des revenus de 2024, les studios, les éditeurs de jeux et les prestataires de formation faisant évoluer les pipelines volumétriques. Néanmoins, les cas d'usage médicaux et en sciences de la vie affichent le TCAC le plus élevé à 21,5 %, propulsant le marché des caméras à champ lumineux.

Les chirurgiens exploitent les indices de profondeur peropératoires pour délimiter les structures vasculaires, tandis que les plateformes de cytopathologie accélèrent les analyses de grandes surfaces avec des réseaux de micro-caméras. Les niches de photo-vidéo grand public gagnent en commodité grâce aux sorties de refocalisation par pression, et l'inspection industrielle bénéficie d'une précision de profondeur infra-millimétrique qui surpasse les paires stéréo sous un éclat spéculaire. La diversification des cas d'usage atténue la cyclicité liée aux dépenses de divertissement.

Par format de capteur : préférence croissante pour la résolution moyen format

Les conceptions plein format ont représenté 45,2 % des revenus en 2024, séduisant les cinéastes qui nécessitent une faible profondeur de champ pour le contrôle artistique. Les expéditions de capteurs moyen format croissent à un TCAC de 18,9 % à mesure que la baisse des prix rend les capteurs de classe 53 mm accessibles aux studios commerciaux recherchant des détails de qualité grand format, élargissant la part du marché des caméras plénoptiques pour les gammes premium.

L'APS-C maintient une niche pragmatique, équilibrant le poids du boîtier avec la densité de pixels pour la robotique de terrain et la cartographie par drone. Les empilements méta-optiques qui remplacent le verre épais par des couches nanophotoniques réduisent les distances de bride et facilitent l'intégration de capteurs plus grands dans des boîtiers compacts.

Par secteur d'utilisation final : la santé accélère, les médias maintiennent leur position dominante

Les médias et le divertissement ont préservé une part de 34,2 % grâce aux contenus originaux en streaming et aux événements XR en direct. Pourtant, les hôpitaux, les instituts de recherche et les fabricants d'équipements d'origine poussent la santé vers un TCAC de 20,2 %, élevant le marché des caméras à champ lumineux.

Les lunettes intelligentes utilisant la projection multi-focus améliorent la vitesse de lecture des patients atteints de dégénérescence maculaire, illustrant les dividendes thérapeutiques. La fabrication poursuit l'assemblage sans erreur, tandis que les agences de défense déploient des capteurs plénoptiques dans des environnements contestés pour le télémétrage passif sous contraintes de guerre électronique.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 38,7 % des revenus de 2024, ancrée par le programme photonique de 100 millions USD du Département de la Défense des États-Unis qui sème des innovations de caméras à double usage. Les puces de Silicon Valley et les cœurs IP de vision d'Israël accélèrent l'inférence en périphérie, garantissant des pipelines volumétriques à faible latence adaptés aussi bien au champ de bataille qu'au studio. Les pôles optiques du Canada en Ontario fournissent du verre de précision, tandis que les maquiladoras du Mexique assemblent des modules pour la consommation régionale.

L'Asie-Pacifique approche un TCAC de 18,7 % jusqu'en 2030, le plus élevé au niveau mondial. Les fonderies de réseaux de microlentilles de Chine et les steppers EUV à faible consommation d'énergie du Japon favorisent l'autosuffisance en composants.[3]Institut des sciences et technologies d'Okinawa, "Lithographie EUV à faible consommation d'énergie," oist.jp Les incitations à la fabrication intelligente de l'Inde attirent les fabricants d'équipements d'origine à relocaliser l'assemblage, et l'Australie pilote la surveillance plénoptique le long des corridors d'infrastructures critiques. Le soutien politique régional aux affichages 3D dans les habitacles automobiles catalyse davantage la demande, élargissant le marché des caméras à champ lumineux.

L'Europe affiche une expansion régulière portée par les mises à niveau Industrie 4.0 de l'Allemagne et les programmes d'imagerie aérospatiale de la France. Les coûts de conformité au RGPD ont initialement ralenti le déploiement dans le secteur public, mais des cadres harmonisés de protection de la vie privée dès la conception accélèrent désormais les achats. Les laboratoires de recherche nordiques explorent la modélisation environnementale par champ lumineux, positionnant le continent comme banc d'essai pour une optique durable. Les pôles d'Europe de l'Est contribuent des talents en algorithmique qui s'intègrent dans des SDK open source, comblant les lacunes de l'écosystème.

Paysage concurrentiel

Le marché reste modérément fragmenté : les cinq premiers fournisseurs contrôlent la majorité des recettes mondiales, laissant de la place aux challengers spécialisés. Canon intègre des modules double fisheye dans les boîtiers à monture R, alliant héritage optique aux chaînes d'outils vidéo spatiale. Sony prototype des capteurs à temps de vol empilés qui s'articulent avec des superpositions plénoptiques, tandis que Raytrix se concentre sur les équipements d'inspection 3D industrielle.

Les entreprises logicielles émergentes se différencient par des pipelines axés sur l'IA. Le SDK multiplateforme de Leia abstrait l'extraction de profondeur, permettant aux développeurs d'intégrer des fonctionnalités de refocalisation sans modifications matérielles.[4]Leia Inc., "Documentation développeur," leiainc.com Intrinsic, une filiale d'Alphabet, conditionne la perception plénoptique pour les bras robotiques, vendant des piles d'autonomie par abonnement. Les fabricants de semi-conducteurs tels que NVIDIA fournissent des cœurs tensoriels optimisés pour la disparité multi-vues, monétisant chaque poste de caméra via des bibliothèques accélérées.

L'investissement stratégique se poursuit : les kits favorables aux dépenses d'exploitation attirent le financement par capital-risque car ils font passer les revenus du matériel ponctuel aux logiciels récurrents. Les coentreprises entre fabricants d'objectifs et fonderies visent à sécuriser la capacité de réseaux de microlentilles, se couvrant contre la volatilité de l'approvisionnement. Les dépôts de propriété intellectuelle se concentrent autour des lectures de capteurs adaptatifs et des métasurfaces photoniques, signalant un basculement imminent du verre encombrant vers l'optique plate qui pourrait réinitialiser les avantages concurrentiels.

Leaders du secteur des caméras plénoptiques

Raytrix GmbH

Light Labs Inc.

Lytro, Inc.

Pelican Imaging Corporation

Kandao Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : NVIDIA a dévoilé des modules holographiques améliorés par l'IA pour les lunettes XR, promettant un rendu dynamique de la zone oculaire.

- Février 2025 : Des chercheurs de l'Université de Houston ont introduit des détecteurs de comptage de photons permettant l'imagerie de profondeur par rayons X multi-énergie.

- Janvier 2025 : CREAL a clôturé un tour de table de 8,9 millions USD pour miniaturiser les affichages à champ lumineux pour les lunettes AR grand public.

- Décembre 2024 : Light Field Lab a commencé à expédier des murs holographiques SolidLight pour les showrooms d'entreprise.

Portée du rapport mondial sur le marché des caméras plénoptiques

| Caméras plénoptiques autonomes |

| Modules d'objectifs plénoptiques additionnels |

| Kits de capture à champ lumineux à définition logicielle |

| Photographie et vidéographie grand public |

| Création de contenu AR/VR et métavers |

| Inspection industrielle et robotique |

| Imagerie médicale et en sciences de la vie |

| Capteurs plein format |

| Capteurs APS-C |

| Capteurs moyen format |

| Médias et divertissement |

| Santé |

| Industrie et fabrication |

| Défense et sécurité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Caméras plénoptiques autonomes | ||

| Modules d'objectifs plénoptiques additionnels | |||

| Kits de capture à champ lumineux à définition logicielle | |||

| Par application | Photographie et vidéographie grand public | ||

| Création de contenu AR/VR et métavers | |||

| Inspection industrielle et robotique | |||

| Imagerie médicale et en sciences de la vie | |||

| Par format de capteur | Capteurs plein format | ||

| Capteurs APS-C | |||

| Capteurs moyen format | |||

| Par secteur d'utilisation final | Médias et divertissement | ||

| Santé | |||

| Industrie et fabrication | |||

| Défense et sécurité | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des caméras à champ lumineux ?

Le marché est évalué à 1,89 milliard USD en 2025, avec un TCAC prévisionnel de 17,49 % jusqu'en 2030.

Quelle région connaît la croissance la plus rapide pour les caméras à champ lumineux ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 18,7 % grâce à une forte capacité de fabrication et à une adoption croissante de l'AR/VR.

Quel segment d'application présente les meilleures perspectives de croissance ?

L'imagerie médicale et en sciences de la vie devrait croître à un TCAC de 21,5 %, le plus rapide parmi toutes les applications.

Comment les kits à définition logicielle influencent-ils l'adoption ?

Les kits programmables réduisent les coûts matériels et permettent aux développeurs de moderniser les caméras existantes, propulsant un TCAC de 20,9 % pour cette classe de produits.

Qu'est-ce qui limite la qualité d'image dans les systèmes actuels ?

Le compromis spatial-angulaire alloue les pixels du capteur entre la résolution et l'échantillonnage de profondeur, réduisant la clarté par vue dans les tâches à haute précision.

Qui sont les fournisseurs de technologie notables qui façonnent le domaine ?

Canon, NVIDIA, Intrinsic, NSG Group et Leia Inc. font progresser respectivement l'optique, les processeurs, les logiciels de vision et les écosystèmes de développeurs.

Dernière mise à jour de la page le: