Taille et part du marché des caméras 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

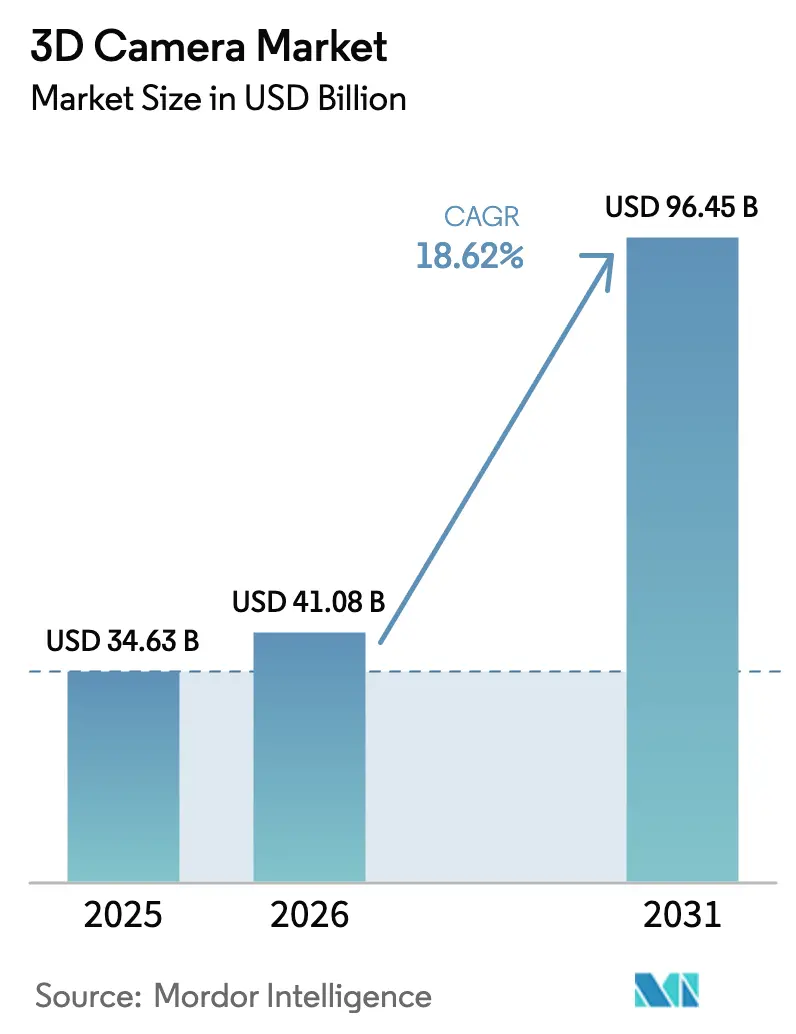

| Taille du Marché (2026) | 41.08 Milliards de dollars |

| Taille du Marché (2031) | 96.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.62% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras 3D par Mordor Intelligence

La taille du marché des caméras 3D devrait passer de 34,63 milliards USD en 2025 à 41,08 milliards USD en 2026 et devrait atteindre 96,45 milliards USD d'ici 2031, à un TCAC de 18,62 % sur la période 2026-2031. La dynamique est portée par l'intégration du LiDAR dans les smartphones, le durcissement des réglementations européennes sur la surveillance du conducteur et l'automatisation des usines qui exige une capture de profondeur rapide et précise. Les fabricants de téléphones mobiles en Asie-Pacifique intègrent des capteurs à temps de vol (ToF) dans leurs gammes premium, tandis que les programmes de villes intelligentes du Golfe commandent des unités de surveillance 3D haute résolution. La baisse du coût des nomenclatures de composants en dessous de 4 USD permet d'intégrer des modules de profondeur avancés dans les appareils de milieu de gamme, et les interfaces industrielles GigE offrent une bande passante plus élevée pour les contrôles qualité en temps réel. La dynamique concurrentielle reste en évolution, Sony renforçant son intégration verticale, Intel scindant RealSense et Orbbec développant son approvisionnement pour les robots de service.

Principaux enseignements du rapport

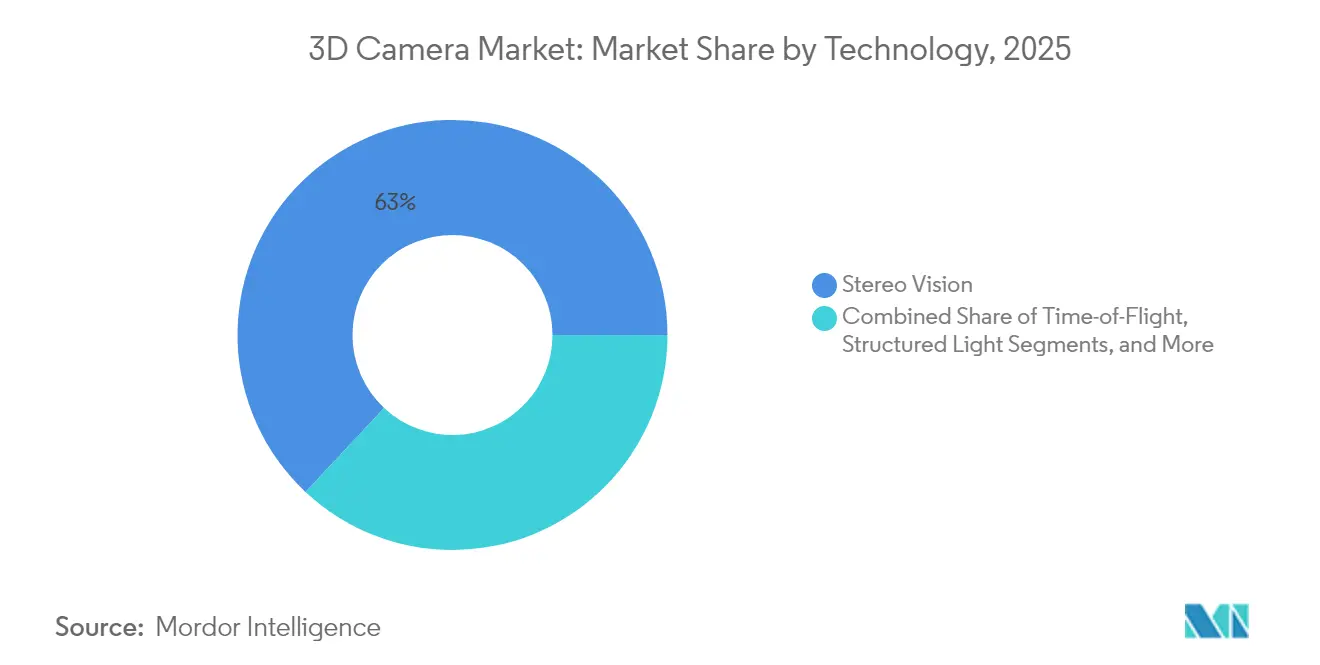

- Par technologie, la vision stéréo a représenté 63,02 % de la part du marché des caméras 3D en 2025, tandis que le temps de vol devrait progresser à un TCAC de 21,95 % jusqu'en 2031.

- Par type, les systèmes sans cible ont capté 53,88 % du marché des caméras 3D en 2025 ; la même catégorie devrait progresser à un TCAC de 18,96 % jusqu'en 2031.

- Par résolution, les capteurs 8-16 MP ont détenu 58,92 % de la taille du marché des caméras 3D en 2025, tandis que les appareils de plus de 16 MP devraient croître à un TCAC de 23,12 %.

- Par interface, l'USB/CSI a représenté 39,34 % du marché des caméras 3D en 2025 ; le GigE affiche le TCAC projeté le plus élevé à 23,75 % jusqu'en 2031.

- Par application, les caméras professionnelles ont contrôlé 63,05 % du marché des caméras 3D en 2025, tandis que les smartphones et tablettes affichent une perspective de TCAC de 23,32 %.

- Par secteur d'utilisation finale, l'électronique grand public a mené avec 44,62 % de la taille du marché des caméras 3D en 2025 ; l'automobile devrait progresser à un TCAC de 19,62 %.

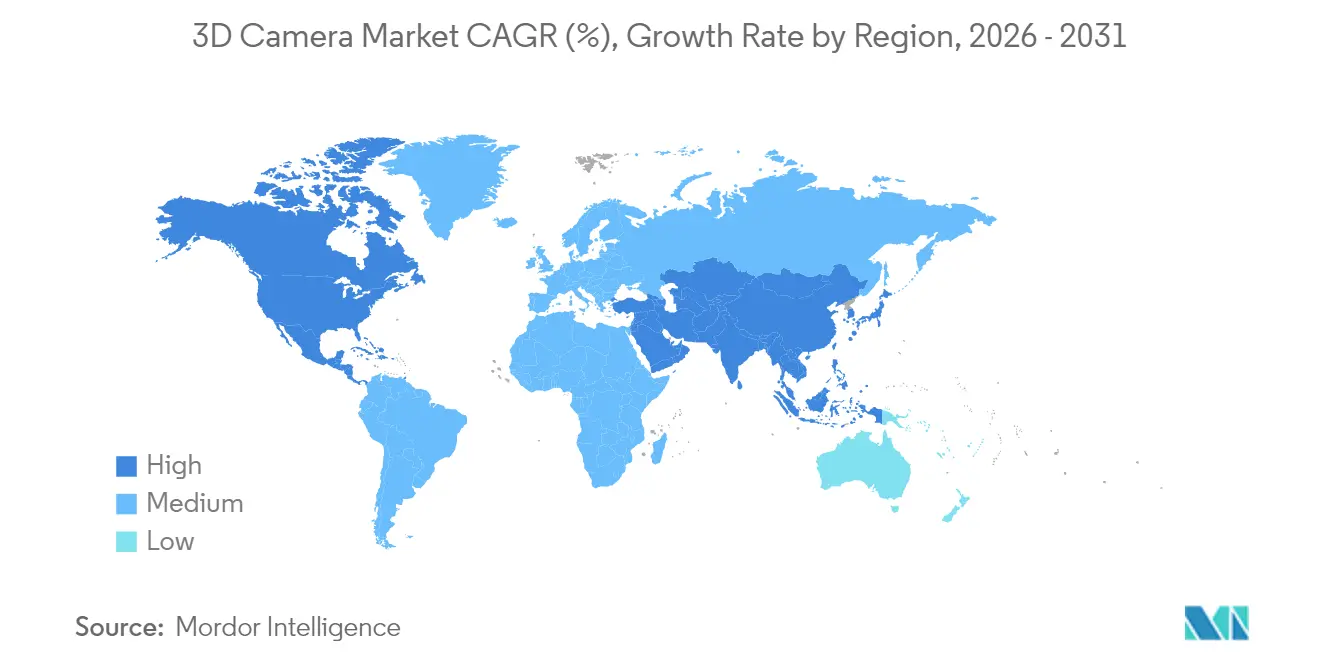

- Par géographie, l'Asie-Pacifique a dominé avec 38,07 % du marché des caméras 3D en 2025, tandis que l'Amérique du Nord devrait afficher un TCAC de 21,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des caméras 3D

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration de capteurs ToF basés sur le LiDAR dans les smartphones haut de gamme | +2.1% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Obligations des constructeurs automobiles pour la surveillance du conducteur en cabine | +1.8% | Europe en premier lieu, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Demande de vision 3D pour le contrôle qualité dans la fabrication intelligente | +1.6% | Chine en premier lieu, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Production de contenu volumétrique pour les casques de réalité étendue | +1.4% | Amérique du Nord en premier lieu, expansion mondiale | Long terme (≥ 4 ans) |

| Budgets des villes intelligentes du Golfe pour les caméras de surveillance 3D | +1.2% | Pays du Conseil de coopération du Golfe | Court terme (≤ 2 ans) |

| Baisse du coût des nomenclatures des modules de profondeur CMOS | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intégration de capteurs ToF basés sur le LiDAR dans les smartphones haut de gamme

Le lancement du LiDAR d'Apple sur l'iPhone 12 Pro a catalysé l'adoption de la détection de profondeur, et la série iPhone 15 affine l'efficacité énergétique pour les tâches de réalité augmentée (RA).[1]Anita Chandran, « Innovations LiDAR pour une nouvelle réalité », Electro Optics, electrooptics.com L'unité System LSI de Samsung fournit désormais des capteurs d'image de 200 MP à plusieurs marques, accélérant l'adoption par les fabricants d'équipements d'origine asiatiques. Les données de profondeur améliorent la mise au point automatique et les modes portrait, faisant de la photographie computationnelle un facteur de différenciation majeur. Le réalignement de la chaîne d'approvisionnement qui déplace l'approvisionnement en VCSEL de Coherent vers Sony souligne la volatilité des fournisseurs. L'équilibre entre les limites thermiques et les coûts des composants dans les téléphones d'entrée de gamme déterminera la pénétration à moyen terme.

Obligations des constructeurs automobiles pour la surveillance du conducteur en cabine

Les règles Euro NCAP exigent la détection de l'état du conducteur, poussant les constructeurs automobiles à intégrer des caméras 3D qui détectent la distraction et la déficience. Sony prévoit une croissance multipliée par six des capteurs d'image CMOS automobiles, anticipant 12 caméras par véhicule d'ici l'exercice 2028 contre huit en 2024. Des fournisseurs de niche tels que Smart Eye et Seeing Machines superposent des analyses d'intelligence artificielle aux données de profondeur, créant un marché captif malgré les cycles économiques. L'Europe est en tête de la conformité, mais un alignement réglementaire américain est probable, renforçant la demande à court terme.

Demande de vision 3D pour le contrôle qualité dans la fabrication intelligente

La volonté de la Chine d'atteindre des usines zéro défaut renforce la demande de modules ToF longue portée et à haute cadence d'images. Le capteur Hyperlux ID d'onsemi capture des objets à 30 m et 60 images par seconde, répondant aux tolérances de l'assemblage automobile et électronique.[2]onsemi, « onsemi lance un capteur de profondeur avancé pour les applications industrielles », investor.onsemi.com Les opérateurs réalisent des économies en remplaçant l'inspection manuelle par la détection automatisée des défauts. Le capteur VD55H1 à tranches empilées de STMicroelectronics ajoute une modulation à 200 MHz pour les lignes de convoyeurs rapides.[3]STMicroelectronics, « Page produit VD55H1 », st.com L'adoption suit une courbe à moyen terme à mesure que les usines modernisent leurs lignes et forment leur personnel.

Production de contenu volumétrique pour les casques de réalité étendue

Les studios nord-américains investissent dans des scènes volumétriques alors que les revenus de la vidéo spatiale approchent 22,5 milliards USD d'ici 2024.[4]Yili Jin et al., « De la capture à l'affichage : une étude sur la vidéo volumétrique », arxiv.org Les réseaux de caméras doivent synchroniser plusieurs flux 3D avec une latence inférieure à la milliseconde, stimulant la demande de systèmes haute résolution et faciles à calibrer. Le rendu par champ de radiance neuronal augmente les besoins en débit de données, reliant les vendeurs de matériel aux unités de traitement graphique en nuage. L'horizon s'étend sur le long terme, le temps que les normes de compression et l'adoption des casques arrivent à maturité.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de normes de contenu 3D grand public | -1.1% | Europe en premier lieu, implications mondiales | Long terme (≥ 4 ans) |

| Limites thermiques et énergétiques dans les téléphones à moins de 300 USD | -0.8% | Mondial, notamment les marchés émergents | Moyen terme (2-4 ans) |

| Restrictions à l'exportation sur les puces optiques | -0.7% | Chine en premier lieu, répercussions sur la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Temps d'arrêt pour le recalibrage de la vision stéréo | -0.5% | Pays nordiques, automatisation industrielle | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Absence de normes de contenu 3D grand public

La fragmentation des protocoles techniques de l'Union européenne oblige les créateurs à encoder plusieurs formats volumétriques, ce qui gonfle les budgets de production et freine les investissements dans le matériel de capture. Les règles d'exportation à double usage ralentissent davantage les échanges de connaissances entre les développeurs. Sans métriques de test unifiées, les acheteurs hésitent, ce qui réduit les perspectives de croissance à long terme du marché des caméras 3D.

Limites thermiques et énergétiques dans les téléphones à moins de 300 USD

Les téléphones d'entrée de gamme peinent à dissiper la chaleur générée par le fonctionnement continu du ToF. Une consommation de courant élevée réduit l'autonomie de la batterie, contraignant les fabricants d'équipements d'origine à limiter les fonctions de profondeur ou à les supprimer entièrement. Bien que les avancées en silicium améliorent l'efficacité, les conceptions contraintes par les coûts conserveront des écarts de performance, tempérant l'adoption grand public à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les capteurs ToF défient la domination de la vision stéréo

La vision stéréo a détenu 63,02 % de la part du marché des caméras 3D en 2025, grâce à la solidité des systèmes à double objectif à faible coût. Le segment convient aux reflex numériques professionnels et aux bras industriels de prise et de dépose qui préfèrent l'estimation passive de la profondeur. Le temps de vol, cependant, croît à un TCAC de 21,95 %, élargissant la taille du marché des caméras 3D pour les smartphones et les modules de surveillance du conducteur. De meilleures performances en faible luminosité et un conditionnement à objectif unique sous-tendent la rapide adoption du ToF. La lumière structurée reste essentielle pour le déverrouillage facial et la numérisation dentaire, tandis que les piles hybrides émergentes combinent le ToF avec des flux stéréo pour la redondance.

Des fabricants tels qu'Infineon et pmdtechnologies présentent des capteurs ToF sous-écran qui préservent les designs sans bordure. La feuille de route ToF indirect d'onsemi étend la portée maximale aux distances des sols d'usine, élargissant les perspectives industrielles. Les solutions stéréo restent attrayantes dans la robotique à scènes statiques grâce à une consommation d'énergie plus faible, mais l'écart de performance se réduit à chaque cycle de produit.

Par type : les systèmes sans cible permettent des applications plus larges

Les conceptions sans cible ont capté 53,88 % de la part du marché des caméras 3D en 2025 et devraient enregistrer un TCAC de 18,96 % à mesure que les attentes en matière de plug-and-play dominent l'électronique grand public. L'élimination des marqueurs de calibrage simplifie l'installation dans les smartphones, les robots et les appareils domestiques intelligents, élargissant la taille globale du marché des caméras 3D. Les systèmes à cible subsistent dans la métrologie de précision, où les motifs de référence garantissent une précision au micron.

Le robot Qrevo Slim de Roborock utilise le capteur ToF hybride d'Infineon pour naviguer dans les espaces étroits entre les meubles sans autocollants environnementaux. Les adoptants industriels évaluent la précision initiale plus élevée des caméras à cible par rapport aux temps d'arrêt liés à l'alignement des marqueurs. Les avancées en auto-calibrage piloté par l'intelligence artificielle devraient réduire ce compromis.

Par résolution : les capteurs haute résolution stimulent les applications premium

Les capteurs dans la plage 8-16 MP ont contrôlé 58,92 % de la taille du marché des caméras 3D en 2025, équilibrant le débit et le niveau de détail. Les appareils de plus de 16 MP devraient progresser à un TCAC de 23,12 % à mesure que les marques de téléphones mobiles se disputent la photographie computationnelle multi-caméras. Les accords d'approvisionnement en capteurs 200 MP de Samsung illustrent la course aux armements pour capturer des textures fines pour les superpositions de réalité augmentée. Les modules de moins de 8 MP persistent dans les unités IoT d'entrée de gamme où le coût et la faible bande passante priment sur la fidélité.

Des nombres de pixels plus élevés gonflent les débits de données brutes, stimulant l'adoption des interfaces GigE et PCIe ainsi que la compression sur l'appareil. STMicroelectronics utilise des tranches empilées et des processeurs de signal d'image propriétaires pour réduire la taille des puces tout en augmentant les cadences d'images. Les utilisateurs industriels adoptent des résolutions de milieu de gamme pour éviter les goulots d'étranglement de bande passante tout en respectant les spécifications de tolérance.

Par interface : le GigE gagne du terrain dans les applications industrielles

L'USB/CSI est resté l'interface principale avec 39,34 % de part du marché des caméras 3D en 2025, apprécié pour ses connexions plug-and-play dans les tablettes et les cartes embarquées. Le GigE, cependant, s'accélère à un TCAC de 23,75 %, porté par les modernisations des usines intelligentes qui nécessitent des câbles de 100 m et un transfert déterministe. Le CameraLink perdure dans l'inspection ultra-haute vitesse, tandis que les connecteurs propriétaires servent des lignes de robotique de niche.

Les ingénieurs d'usine choisissent GigE Vision pour exploiter les commutateurs Ethernet existants, réduisant ainsi les coûts d'intégration. L'augmentation des résolutions des capteurs et les réseaux de caméras multiples élèvent les besoins en débit, entraînant le passage de l'USB 5 Gb/s à l'Ethernet 10 Gb/s et 25 Gb/s. Les appareils grand public continuent de s'appuyer sur les ports USB-C pour des raisons d'efficacité économique.

Par application : les smartphones perturbent le leadership des caméras professionnelles

Les équipements professionnels ont détenu 63,05 % de la part du marché des caméras 3D en 2025, essentiels pour la cartographie de précision, les effets visuels et la métrologie. Pourtant, les smartphones et tablettes progressent à un TCAC de 23,32 %, démocratisant la détection de profondeur et élargissant la taille accessible du marché des caméras 3D. Le passage d'Apple aux VCSEL de Sony souligne la dépendance du segment premium à un approvisionnement fiable.

Les casques de réalité augmentée/virtuelle ajoutent du volume à mesure que Meta, Sony et HTC actualisent leurs appareils avec des réseaux de suivi de l'intérieur vers l'extérieur. La robotique et les drones intègrent des unités de profondeur pour la navigation autonome, et les ordinateurs portables incluent une connexion faciale basée sur l'infrarouge pour une sécurité à confiance zéro. La demande grand public stimule les économies d'échelle des composants qui se répercutent dans les secteurs industriels.

Par secteur d'utilisation finale : l'accélération de l'automobile défie l'électronique grand public

L'électronique grand public a représenté 44,62 % de la taille du marché des caméras 3D en 2025 via les téléphones mobiles, les tablettes et les périphériques de jeu. La demande automobile progresse à un TCAC de 19,62 % à mesure que la surveillance du conducteur et l'aide au stationnement deviennent standard. Sony prévoit de capter 43 % des ventes de capteurs d'image CMOS embarqués d'ici 2026.

Les usines industrielles installent la vision 3D pour les contrôles de défauts de surface et les robots de prise et de dépose, tandis que les intégrateurs de sécurité déploient des caméras de profondeur pour réduire les fausses alarmes. Le secteur de la santé teste les modules de profondeur pour la détection des chutes de patients, et les maisons de production capturent des acteurs volumétriques pour la production virtuelle.

Analyse géographique

L'Asie-Pacifique a dominé avec 38,07 % de la part du marché des caméras 3D en 2025 grâce à l'automatisation des usines en Chine, à la robotique au Japon et aux géants des téléphones mobiles en Corée. Les incitations gouvernementales stimulent les fabricants locaux de capteurs, bien que les contrôles à l'exportation sur le germanium et le gallium augmentent la volatilité des prix. La participation de 70 % d'Orbbec dans les caméras de robots de service en Chine illustre la profondeur de la spécialisation régionale.

L'Amérique du Nord devrait enregistrer un TCAC de 21,28 %, soutenue par des mandats de sécurité alignés sur les normes européennes et des studios de contenu de réalité étendue. La scission de RealSense par Intel révèle un engagement envers des modèles de mise sur le marché dédiés. Le Canada exploite l'automatisation minière, tandis que les exportations de véhicules du Mexique intègrent des caméras de surveillance du conducteur.

L'Europe croît régulièrement grâce à de solides équipementiers automobiles de premier rang et à des constructeurs de machines industrielles. Le Moyen-Orient et l'Afrique adoptent la vision 3D dans les réseaux de villes intelligentes du Conseil de coopération du Golfe, en se concentrant sur l'analyse des foules, tandis que l'Amérique du Sud se tourne vers la sécurité et les cas d'usage miniers dans un contexte de contraintes budgétaires.

Paysage concurrentiel

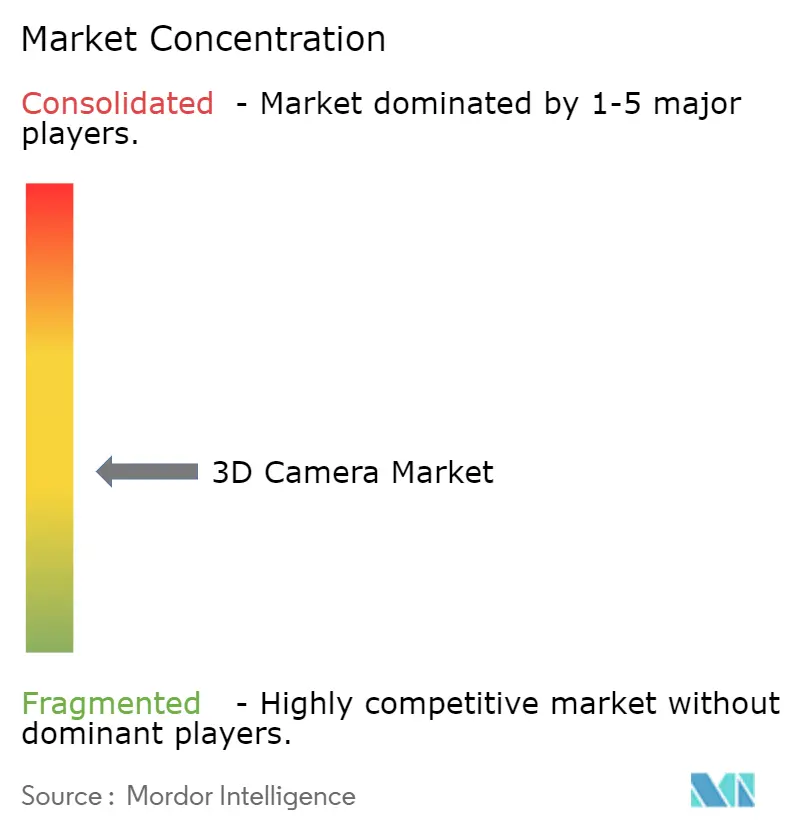

Le marché des caméras 3D est modérément fragmenté. L'unité Imaging & Sensing Solutions de Sony a augmenté son chiffre d'affaires de l'exercice 2024 de 14 % et associe des réseaux CMOS propriétaires à des puces d'intelligence artificielle en périphérie pour les clients automobiles. Canon canalise sa propriété intellectuelle en imagerie dans des modules de vision machine pour les usines, et Apple intègre des capteurs de profondeur dans l'ensemble de sa gamme d'appareils pour le contrôle de l'écosystème.

L'autonomie de RealSense d'Intel permet une recherche et développement ciblée tout en conservant le financement d'Intel Capital, visant les secteurs de la robotique et de la logistique. Orbbec domine les robots de service chinois grâce à l'optimisation du rapport performance-prix et au support local. Infineon et pmdtechnologies regroupent des capteurs avec le middleware ArcSoft, réduisant la charge d'intégration pour les fabricants d'équipements d'origine de téléphones mobiles.

Les mouvements stratégiques comprennent le lancement du capteur iToF longue portée pour le contrôle qualité par onsemi, la poussée de Samsung vers des capteurs de 200 MP prêts pour la profondeur, et l'investissement de STMicroelectronics dans la production à tranches empilées pour équilibrer coût et débit. Les opportunités inexploitées résident dans l'IoT ultra-basse consommation, les équipements miniers en environnement hostile et les appareils domestiques intelligents à moins de 100 USD.

Leaders du secteur des caméras 3D

Canon Inc.

Nikon Corporation

Fujifilm Holdings Corporation

Samsung Electronics Co., Ltd.

Sony Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : onsemi a dévoilé Hyperlux ID, un capteur ToF indirect à 30 m pour l'automatisation industrielle.

- Janvier 2025 : Intel a confirmé ses plans de scission de RealSense en tant que société indépendante d'ici mi-2025.

- Janvier 2025 : STMicroelectronics a annoncé un chiffre d'affaires du quatrième trimestre 2024 de 3,32 milliards USD et a présenté un plan de restructuration.

- Septembre 2023 : Roborock a présenté le robot Qrevo Slim utilisant le capteur ToF REAL3 d'Infineon.

Périmètre du rapport mondial sur le marché des caméras 3D

Une caméra 3D est un dispositif d'imagerie qui permet la perception de la profondeur dans les images pour reproduire les trois dimensions telles qu'elles sont perçues par la vision binoculaire humaine.

Le marché des caméras 3D est segmenté par technologie (temps de vol, vision stéréo, lumière structurée), par utilisateurs finaux (électronique grand public, automobile, sécurité et surveillance, aérospatiale et défense, médias et divertissement, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Temps de vol |

| Vision stéréo |

| Lumière structurée |

| Multi-capteurs hybrides |

| Caméra à cible |

| Caméra sans cible |

| Moins de 8 MP |

| 8 - 16 MP |

| Plus de 16 MP |

| GigE |

| CameraLink |

| USB et CSI |

| Autres interfaces |

| Caméras professionnelles |

| Smartphones et tablettes |

| Ordinateurs et ordinateurs portables |

| Casques de réalité augmentée/virtuelle |

| Robotique et drones |

| Autres applications/appareils |

| Électronique grand public |

| Automobile |

| Sécurité et surveillance |

| Industrie et fabrication |

| Médias et divertissement |

| Santé |

| Aérospatiale et défense |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par technologie | Temps de vol | ||

| Vision stéréo | |||

| Lumière structurée | |||

| Multi-capteurs hybrides | |||

| Par type | Caméra à cible | ||

| Caméra sans cible | |||

| Par résolution | Moins de 8 MP | ||

| 8 - 16 MP | |||

| Plus de 16 MP | |||

| Par interface | GigE | ||

| CameraLink | |||

| USB et CSI | |||

| Autres interfaces | |||

| Par application/appareil | Caméras professionnelles | ||

| Smartphones et tablettes | |||

| Ordinateurs et ordinateurs portables | |||

| Casques de réalité augmentée/virtuelle | |||

| Robotique et drones | |||

| Autres applications/appareils | |||

| Par secteur d'utilisation finale | Électronique grand public | ||

| Automobile | |||

| Sécurité et surveillance | |||

| Industrie et fabrication | |||

| Médias et divertissement | |||

| Santé | |||

| Aérospatiale et défense | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des caméras 3D ?

Le marché des caméras 3D s'élève à 41,08 milliards USD en 2026 et devrait croître pour atteindre 96,45 milliards USD d'ici 2031.

Quel segment technologique se développe le plus rapidement ?

Les capteurs à temps de vol devraient afficher un TCAC de 21,95 %, surpassant les autres approches de détection de profondeur.

Pourquoi les entreprises automobiles adoptent-elles les caméras 3D ?

Les mandats Euro NCAP exigent des systèmes de surveillance du conducteur, poussant les constructeurs automobiles à équiper leurs véhicules de caméras 3D qui détectent la distraction et la somnolence, garantissant ainsi la conformité réglementaire.

Comment la baisse des coûts des composants affecte-t-elle l'adoption ?

Les modules de profondeur à moins de 4 USD abaissent la barrière tarifaire, permettant aux téléphones de milieu de gamme et aux appareils domestiques intelligents d'intégrer des fonctionnalités de vision 3D.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Amérique du Nord affiche le TCAC régional le plus élevé à 21,28 %, portée par la production de contenu de réalité étendue et les réglementations de sécurité automobile.

Quels sont les principaux freins à la croissance du marché ?

L'absence de normes de contenu unifiées, les limites thermiques dans les téléphones d'entrée de gamme et les risques liés à la chaîne d'approvisionnement dus aux contrôles à l'exportation constituent les principaux obstacles identifiés pour les cinq prochaines années.

Dernière mise à jour de la page le: