Taille et Part du Marché des Caméras de Cinéma

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

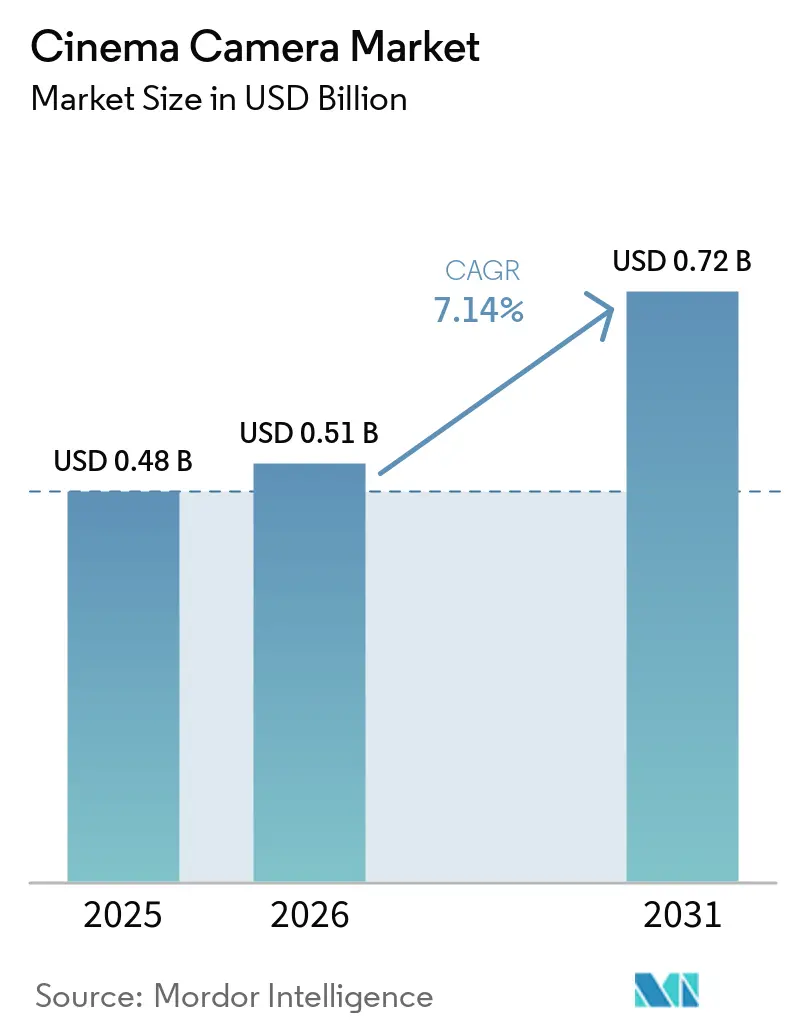

| Taille du Marché (2026) | 0.51 Milliards de dollars |

| Taille du Marché (2031) | 0.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.14% CAGR |

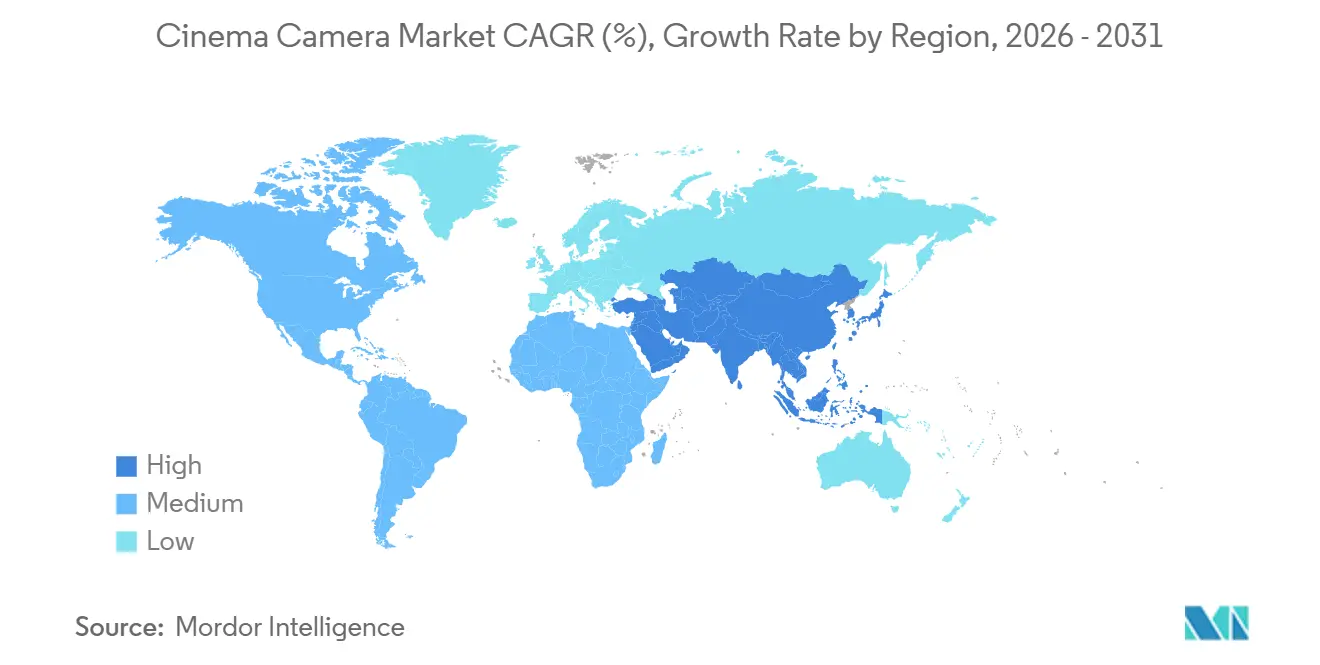

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

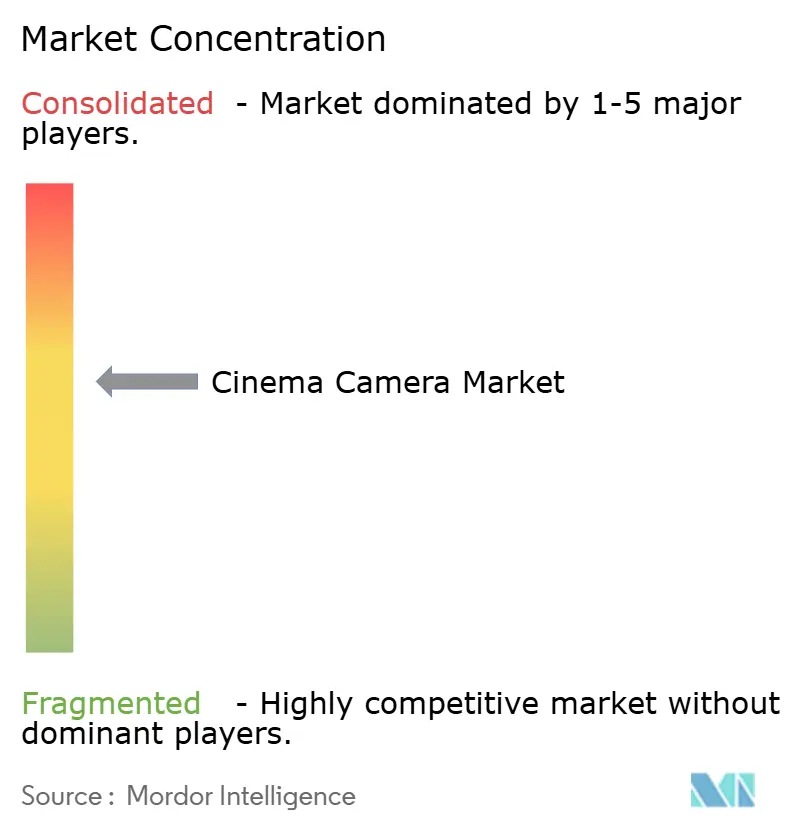

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Caméras de Cinéma par Mordor Intelligence

La taille du marché des caméras de cinéma devrait passer de 0,48 milliard USD en 2025 à 0,51 milliard USD en 2026, pour atteindre 0,72 milliard USD d'ici 2031, avec un TCAC de 7,14 % sur la période 2026-2031. La demande croissante de capture native 4K et au-delà pour les productions originales des plateformes de streaming, les cycles de remplacement plus courts induits par la production virtuelle, et les lancements agressifs de modèles plein format à moins de 10 000 USD redessinent les critères d'achat des studios, des maisons de location et des créateurs indépendants. Les capitaux s'orientent vers des boîtiers intégrant la synchronisation de génération, les métadonnées à faible latence et la mise au point automatique assistée par intelligence artificielle, afin que les décisions d'image sur le plateau migrent en amont et compriment les délais de post-production. Parallèlement, les productions à gros budget déplacent leurs budgets optiques vers des objectifs grand format en quête d'esthétiques de profondeur de champ qui différencient le contenu premium sur les écrans domestiques, tandis que les segments sensibles aux coûts s'appuient sur le suréchantillonnage et les flux de travail proxy pour contenir les surcharges de débit de données.

Points Clés du Rapport

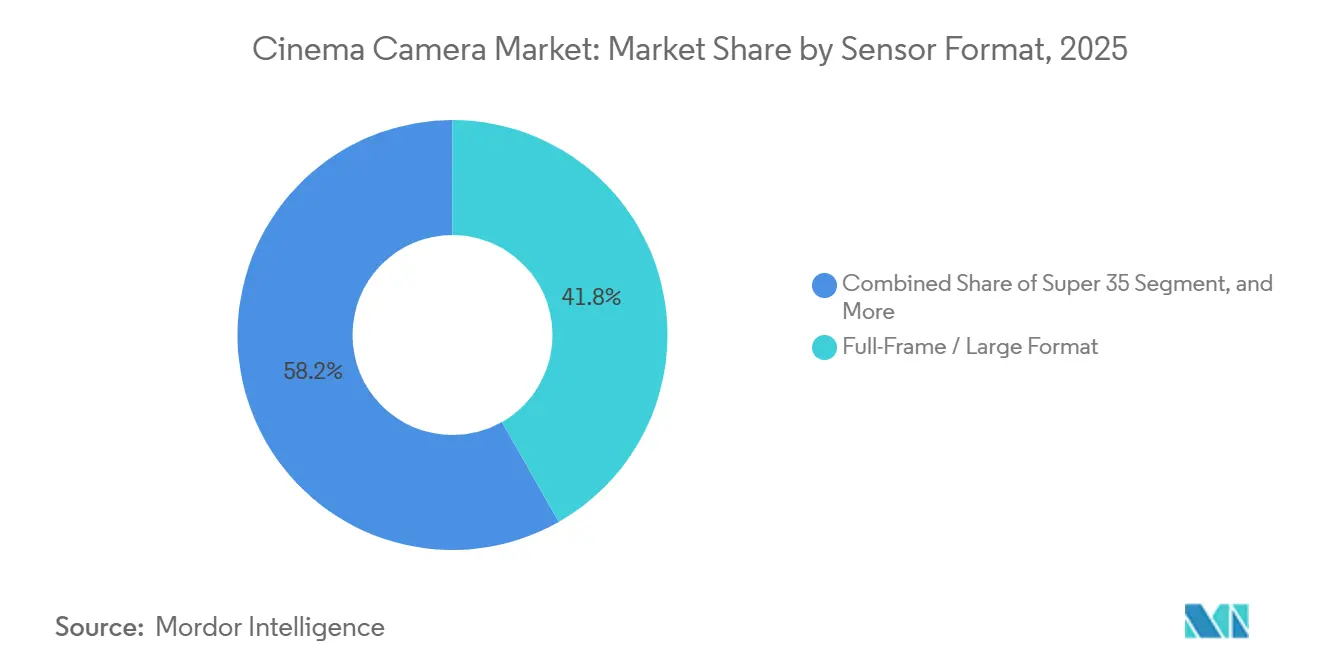

- Par format de capteur, les modèles plein format et grand format détenaient 41,78 % du marché des caméras de cinéma en 2025, et ce segment devrait se développer à un TCAC de 7,94 % jusqu'en 2031.

- Par résolution, le segment 8K et au-dessus est le niveau à la croissance la plus rapide, progressant à un TCAC de 7,88 % jusqu'en 2031, tandis que la 4K a capturé 48,13 % de la part de revenus en 2025.

- Par type de caméra, les boîtiers intégrés à la production virtuelle devraient croître à 7,63 %, tandis que les caméras de cinéma numériques traditionnelles devraient détenir une part de revenus de 66,43 % en 2025.

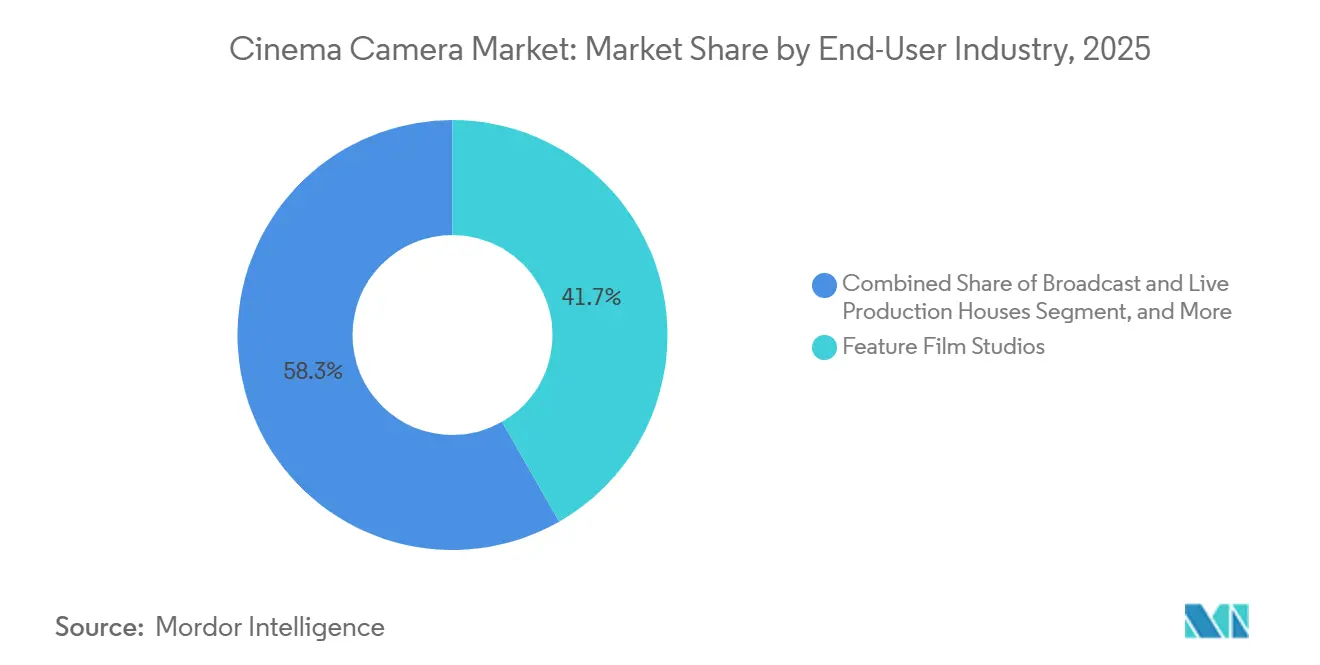

- Par utilisateur final, les studios de films de long métrage ont représenté 41,74 % de la demande de 2025, tandis que les cinéastes indépendants et documentaristes progressent à 8,01 % jusqu'en 2031.

- Par canal de distribution, les ventes directes et les maisons de location ont représenté 54,31 % du chiffre d'affaires de 2025, mais le commerce en ligne devrait croître de 7,73 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec 33,12 % des revenus de 2025, tandis que le Moyen-Orient devrait afficher le rythme le plus rapide à 8,14 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Caméras de Cinéma

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Contenus Cinématographiques en 4K et au-Delà | +1.8% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Innovations Rapides des Capteurs d'Image (CMOS Empilé, Obturateur Global) | +1.5% | Mondial, porté par les centres de fabrication de capteurs au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Adoption du Plein Format et du Grand Format dans les Productions à Gros Budget | +1.3% | Amérique du Nord et Europe, avec extension au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Volumes de Production Virtuelle Nécessitant des Caméras Compatibles avec la Synchronisation de Génération | +1.2% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Mise au Point Automatique Assistée par Intelligence Artificielle et Traitement sur Capteur pour les Flux de Travail Indépendants | +0.9% | Mondial, avec adoption rapide en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Industries Cinématographiques des Marchés Émergents Stimulant la Demande de Location | +0.8% | Moyen-Orient, Inde, Corée du Sud, Brésil | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Contenus Cinématographiques en 4K et au-Delà

Les plateformes de streaming imposent désormais la 4K comme livrable de référence et encouragent activement l'origination en 6K ou 8K pour pérenniser leurs bibliothèques. Les budgets des séries épisodiques dépassant 5 millions USD par épisode spécifient de plus en plus des boîtiers 8K, même lorsque la diffusion reste en 4K, car une résolution native plus élevée permet la stabilisation numérique et le recadrage sans pénalités visuelles. Les maisons de location retirent les stocks exclusivement en 2K avant leurs calendriers d'amortissement, créant des remises importantes sur le marché secondaire qui abaissent les barrières à l'entrée pour les cinéastes émergents.[1]Association des Producteurs Commerciaux Indépendants, "Enquête sur les Formats de Production 2025," aicp.com Les producteurs commerciaux ont rejoint ce mouvement, avec 63 % des spots nord-américains et européens capturés en 6K en 2025 pour faciliter la réutilisation sur les réseaux sociaux sans nouveaux tournages. La course à la résolution attire donc de nouveaux capitaux vers des capteurs capables de suréchantillonnage à grande vitesse et d'une dissipation thermique robuste, tout en augmentant les exigences de débit pour les cartes mémoire, les chariots DIT sur le plateau et les archives en nuage.

Innovations Rapides des Capteurs d'Image (CMOS Empilé, Obturateur Global)

Sony a lancé trois composants CMOS empilés à obturateur global en 2024, réduisant la lecture à moins de 1 ms et éliminant la distorsion de l'obturateur roulant lors des panoramiques rapides et des prises de vue par drone. Canon a intégré la mise au point automatique par apprentissage profond directement sur le capteur, portant la précision du suivi de sujet à 96 % et réduisant la dépendance aux assistants de mise au point dédiés sur les productions à moins de 10 millions USD. Des capteurs prototypes de Forza ont atteint 1 100 images par seconde en 4K, prouvant que la capture à grande vitesse peut dépasser les systèmes ultra-spécialisés tarifés au-dessus de 150 000 USD. Ces avancées réduisent l'écart de performance entre les équipements de cinéma et de diffusion, obligeant les fabricants à se différencier par la science des couleurs et la richesse des métadonnées plutôt que par les spécifications de sensibilité de base. Le risque d'approvisionnement persiste néanmoins, car la production de plaquettes à obturateur global est concentrée dans deux usines japonaises, ce qui signifie que toute perturbation pourrait bloquer l'approvisionnement pendant une année de production complète.

Adoption du Plein Format et du Grand Format dans les Productions à Gros Budget

Les équipements plein format représentaient 41,78 % des revenus en 2025 et sont en bonne voie pour un TCAC de 7,94 % alors que les directeurs de la photographie recherchent une faible profondeur de champ, qui signale un positionnement premium aux spectateurs. Les productions originales des plateformes de streaming allouent jusqu'à 22 % du budget d'un épisode à la caméra et à l'éclairage, contre 15 % dans la diffusion traditionnelle, soulignant comment la différenciation visuelle est devenue un levier de fidélisation des abonnés. Les capteurs grand format élargissent également le champ de vision à des focales identiques, réduisant les changements d'objectifs et augmentant le nombre de pages tournées par jour jusqu'à 15 %. Les coûts des objectifs restent un obstacle, étant environ 50 % plus élevés que les optiques Super 35, et le plan de mise au point plus étroit augmente le nombre de reprises, mais les maisons de location facturent tout de même des suppléments journaliers de 25 % à 30 % car la demande reste forte. Il en résulte un écosystème d'objectifs à deux niveaux dans lequel les productions à gros budget utilisent des optiques premium, tandis que les tournages sensibles aux coûts s'en tiennent aux jeux d'objectifs à monture PL hérités.

Volumes de Production Virtuelle Nécessitant des Caméras Compatibles avec la Synchronisation de Génération

Plus de 300 volumes de production virtuelle permanents étaient opérationnels dans le monde en 2025, contre moins de 50 en 2020, et chaque mur exige des caméras capables de se synchroniser avec les cycles de rafraîchissement des LED pour éviter les bandes. Sony VENICE 2 et ARRI Alexa 35 diffusent tous deux des métadonnées d'objectif à faible latence via SMPTE ST 2110 vers des moteurs en temps réel, garantissant que la parallaxe et l'éclairage correspondent aux arrière-plans en direct. Les maisons de location ont accéléré leurs calendriers de renouvellement de 18 mois pour constituer des kits prêts pour la synchronisation de génération, car les productions utilisant des plateaux LED réduisent les calendriers de post-production d'environ 30 % et économisent 15 % à 20 % sur les budgets globaux. Les caméras conçues principalement pour la production virtuelle sont désormais livrées avec un contrôle d'objectif sans fil intégré et des cartes de distorsion sur capteur, des fonctionnalités auparavant vendues en modules additionnels. Les fabricants qui prennent du retard sur ces capacités risquent l'obsolescence à mesure que la production virtuelle devient une norme pour les séries à effets spéciaux intensifs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Investissement Élevés et Coût Total de Possession des Caméras de Cinéma Professionnelles | -1.4% | Mondial, aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Les Flux de Travail 6K-12K Gourmands en Données Pèsent sur les Budgets de Stockage et de Post-Production | -1.1% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Tensions dans la Chaîne d'Approvisionnement pour les Plaquettes de Capteurs à Obturateur Global | -0.7% | Mondial, avec des goulots d'étranglement au Japon et en Corée du Sud | Court terme (≤ 2 ans) |

| Réglementations Environnementales sur les Composants Électroniques Dangereux | -0.4% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement Élevés et Coût Total de Possession des Caméras de Cinéma Professionnelles

Un ensemble ARRI Alexa 35 dépasse 150 000 USD une fois les objectifs, le suivi de mise au point sans fil, les moniteurs et les supports propriétaires ajoutés. La maintenance annuelle représente en moyenne 10 % du coût d'acquisition, tandis que Codex Media facture encore au triple du tarif des SSD grand public. Par conséquent, seules les grandes maisons de location ou les studios en production continue peuvent justifier la propriété ; les équipes plus petites se tournent vers des hybrides sans miroir qui répondent aux critères Netflix 4K pour un cinquième de la dépense. Les données de ShareGrid montrent que le seuil de rentabilité d'un boîtier phare est atteint après environ 80 jours de location, une durée que seules les séries de longue durée atteignent généralement. Les marchés émergents font face à des obstacles plus importants, car une dépense de 150 000 USD équivaut à près de deux ans de salaire d'un directeur de la photographie senior en Inde ou au Brésil.

Les Flux de Travail 6K-12K Gourmands en Données Pèsent sur les Budgets de Stockage et de Post-Production

L'enregistrement en 8K RAW produit 2,6 To par heure, faisant gonfler les coûts d'archivage en nuage à 0,023 USD par Go par mois et portant le stockage annuel d'un long métrage de 10 heures à 7 200 USD. L'étalonnage des couleurs en 8K en temps réel nécessite deux GPU Ada, ajoutant 25 000 USD par poste de travail.[2]NVIDIA, "Fiche Technique du GPU RTX 6000 Ada," nvidia.com La génération de proxies multiplie la main-d'œuvre de transcodage, allongeant les calendriers de post-production de 2 à 3 semaines et gonflant les factures des installations jusqu'à 25 000 USD par titre. Le déficit d'infrastructures en Inde est flagrant ; seulement 12 % des prestataires peuvent traiter la 8K, forçant l'externalisation à des coûts supérieurs de 60 %. Les productions adoptent donc une approche de capture hybride, 8K pour les plans d'effets et 4K pour les dialogues, afin d'équilibrer qualité et budget, bien que la gestion de plusieurs formats augmente les risques de conformité lors de l'assemblage final.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Format de Capteur : Le Plein Format Réécrit l'Économie de la Location

Les unités plein format et grand format représentaient 41,78 % des revenus de 2025, et leur part du marché des caméras de cinéma devrait s'élargir à mesure que ce segment affiche un TCAC de 7,94 % jusqu'en 2031. Les drames haut de gamme et les films de franchise s'appuient sur la faible profondeur de champ du format pour distinguer les productions originales des plateformes de streaming de la télévision traditionnelle. Les maisons de location signalent que les kits plein format génèrent des suppléments de tarif journalier de 25 % par rapport au Super 35, tout en affichant un taux d'utilisation de 90 % pendant les mois de production de pointe. Le Super 35 reste indispensable pour les documentaires et les productions légères car son plan de mise au point plus profond réduit le nombre de reprises, et des décennies d'optiques à monture PL réduisent la pression sur le budget des objectifs. Le Micro Quatre Tiers équipe les drones et les stabilisateurs, où des charges utiles inférieures à 1,2 kg sont obligatoires. Le Super 16 et le film 35 mm persistent pour les projets d'auteur mais font face à une rareté des laboratoires. Les fabricants livrent désormais des boîtiers modulaires acceptant plusieurs blocs de capteurs afin que les équipes puissent passer du plein format au Super 35 sur le même châssis, bien que cette flexibilité ajoute 15 % de poids et complique le refroidissement.

Le marché des caméras de cinéma oriente de plus en plus la R&D vers le maintien de la parité de science des couleurs entre les blocs interchangeables afin que les monteurs puissent intercaler les formats de manière transparente. L'adoption du plein format oblige les fournisseurs d'objectifs à rééditer des focales vintage dans de nouvelles montures, et le revenu hebdomadaire moyen de location d'objectifs a augmenté de 18 % depuis 2024 en conséquence. La résilience du Super 35 découle des flux de travail de diffusion mondiaux qui s'appuient encore sur les adaptateurs de monture BB4 et les plages de zoom ENG inconnues dans les optiques plein format. Pendant ce temps, la croissance du Micro Quatre Tiers a plafonné une fois que des boîtiers plein format comme le Sony FX3 ont atteint des classes de poids équivalentes. La croissance à deux chiffres du film en 2025 provenait principalement de clips musicaux en quête d'esthétiques de grain, et non de la production narrative grand public. En conséquence, les gestionnaires d'inventaire allouent les investissements vers le plein format tout en exploitant les stocks Super 35 existants, renforçant un équilibre à deux formats qui devrait sous-tendre la dynamique de part de marché des caméras de cinéma pour les cinq prochaines années.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Capacité de Résolution : Dynamique de la 8K Face aux Contraintes des Flux de Travail

La 4K détenait 48,13 % des revenus de 2025, mais la 8K devrait afficher un TCAC de 7,88 %, et la taille du marché des caméras de cinéma pour les équipements 8K évolue plus vite que la préparation des infrastructures. Sony a indiqué que 72 % des expéditions de VENICE 2 en 2025 étaient compatibles 8K, signifiant une demande qui dépasse le besoin de distribution immédiat. Les effets visuels et les genres d'action apprécient le canevas surdimensionné pour la stabilisation, tandis que les équipes marketing valorisent la possibilité d'extraire des images fixes haute résolution à partir de séquences en mouvement. Les entreprises de stockage en nuage signalent une croissance de 320 % en glissement annuel des volumes d'ingestion 8K. En revanche, la 6K occupe une position intermédiaire idéale, offrant 50 % de pixels supplémentaires par rapport à la 4K tout en réduisant de moitié la charge de données de la 8K, ce qui en fait le point optimal pour les productions scénarisées à budget moyen et les tournages commerciaux.

Malgré l'engouement, moins de 15 % des titres finalisés en 2025 ont été masterisés en 4K ou au-delà, car l'accès aux installations de post-production est en retard sur les ambitions de capture. Les productions réduisent souvent la 8K RAW en 4K OpenEXR lors du transfert aux effets visuels pour gérer le poids des fichiers. Le secteur des caméras de cinéma contrecarre les contraintes des flux de travail en intégrant des options d'enregistrement H.265 et Apple ProRes à la capture afin que des fichiers mezzanine à débit binaire inférieur coexistent sur la même carte. La demande future dépend de la baisse des coûts des SSD et des frais de sortie du nuage public. Pendant ce temps, les caméras 2K ne sont utilisées que dans les diffusions en direct, où la bande passante limite la résolution. À mesure que les plateformes de streaming déploient des applications frontales 8K au Japon et en Corée du Sud, l'adoption devrait s'accélérer, mais la faisabilité économique dépendra de réductions plus larges de la consommation d'énergie des centres de données et des coûts de transit réseau.

Par Type de Caméra : Les Boîtiers Prêts pour la Production Virtuelle Gagnent du Terrain

Les caméras de cinéma numériques traditionnelles ont contribué à 66,43 % des revenus de 2025, mais les boîtiers intégrés à la production virtuelle croissent à 7,63 % à mesure que l'utilisation des plateaux LED explose. La part de marché des caméras de cinéma pour ces unités dédiées devrait dépasser 30 % d'ici 2031. L'entrée de synchronisation de génération, la diffusion de données d'objectif à faible latence et la mise au point sans fil sont désormais des prérequis pour les contrats épisodiques de premier plan. Sony VENICE 2 et ARRI Alexa 35 dominent les réservations sur les plateaux de Los Angeles, Londres et Séoul, portés par des budgets de latence inférieurs à 6 ms pour la correction de parallaxe en temps réel. Les caméras à film se maintiennent dans une niche artistique en dessous de 2 % de part, tandis que les équipements 3D et de réalité virtuelle stagnent car l'adoption des casques s'est refroidie en 2025.

Les fabricants intègrent de plus en plus les fonctionnalités de production virtuelle dans des boîtiers à moins de 10 000 USD. Le PYXIS 6K de Blackmagic diffuse des métadonnées via Ethernet, tandis que le Canon C80 prend en charge la cartographie des objectifs RF, permettant aux équipes indépendantes de se connecter directement à Unreal Engine avec des budgets grand public. Cette démocratisation pourrait cannibaliser les gammes premium si les écarts de qualité d'image se réduisent, incitant les fournisseurs à envelopper des écosystèmes de collaboration en nuage autour de leurs produits phares pour défendre leurs marges. Les modèles hybrides sans miroir dominent les festivals documentaires car leur mise au point automatique et leur compacité permettent des tournages en opérateur unique, soulignant des priorités disparates entre les segments du marché des caméras de cinéma.

Par Secteur d'Utilisation Final : Les Indépendants Propulsent le Volume, les Studios Ancrent la Valeur

Les studios de films de long métrage représentaient 41,74 % de la demande de 2025 en termes de valeur, achetant ou louant des ensembles haut de gamme sans considération de coût, tandis que les indépendants et les documentaristes affichaient la plus forte croissance unitaire à un TCAC de 8,01 %. Les réalisateurs indépendants exploitent de plus en plus des boîtiers approuvés par Netflix à moins de 6 000 USD qui suppriment le besoin de techniciens d'imagerie numérique dédiés. Au Festival de Sundance 2026, le Sony FX3 et le FX6 sont apparus dans plus de la moitié des entrées documentaires, confirmant que l'accessibilité combinée à la mise au point automatique peut déplacer les équipements plus lourds sur les tournages en style vérité.

Les diffuseurs ont mis à niveau plus rapidement que prévu une fois que les détenteurs des droits des Jeux Olympiques et de la NFL ont imposé des flux de travail 4K, stimulant les commandes de salles de rédaction pour des hybrides de cinéma de style ENG.[3]Union Européenne de Radio-Télévision, "Enquête sur le Déploiement de la 4K," ebu.ch Les sociétés de production commerciale, qui livrent des projets en moins de deux semaines, possèdent désormais plutôt que de louer des boîtiers afin de les amortir sur 15 tournages annuels. Les incitations des fonds publics de soutien au cinéma en Arabie Saoudite et en Corée du Sud, associées à des règles de remboursement favorisant les dépenses en équipements locaux, diversifient davantage le marché des caméras de cinéma. Les studios continueront de commander des ensembles de location premium, mais les indépendants définissent la tendance de volume qui guide l'étendue des gammes de produits et le rythme des mises à jour de micrologiciels.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Canal de Distribution : Le Financement en Ligne Transforme la Propriété

Les ventes directes et les maisons de location représentaient 54,31 % des revenus de 2025 ; pourtant, le commerce en ligne devrait se développer de 7,73 %, aidé par des plans de versements à 0 % de TAEG qui réduisent le capital initial de 70 %. B and H Photo Video a révélé que 42 % des recettes de caméras de cinéma en 2025 impliquaient un financement par des tiers, illustrant comment la flexibilité de paiement ouvre la propriété aux directeurs de la photographie indépendants et aux agences boutique. Les prix inférieurs à 10 000 USD rendent le paiement en ligne viable sans démonstrations en main propre, bien que les boîtiers au-dessus de 50 000 USD transitent encore par des réseaux de location qui incluent l'assurance et les échanges en 24 heures.

Les fabricants établissent des centres de service régionaux et des configurateurs virtuels pour reproduire la valeur consultative des revendeurs physiques. Les magasins spécialisés ne représentent plus que 14 % de la part de marché et se repositionnent vers des ateliers éducatifs et des services de nettoyage de capteurs pour rester différenciés. Le secteur des caméras de cinéma s'attend à ce que les plateformes en ligne captent la majeure partie de la croissance unitaire incrémentale, tandis que les commandes de studios à haute valeur continuent de transiter par les relations avec les revendeurs traditionnels ancrées par les exigences d'assurance de production.

Analyse Géographique

L'Asie-Pacifique a généré 33,12 % des revenus de 2025 et reste le moteur de croissance stratégique du marché des caméras de cinéma. Le rebond du box-office chinois à 7,45 milliards USD en 2025 a canalisé les investissements vers des boîtiers 6K et 8K pour les productions de science-fiction à grand spectacle, et la matrice de subventions du pays favorise les achats d'équipements nationaux. La Corée du Sud a réservé 150 milliards KRW (108 millions USD) pour un complexe de production virtuelle à Busan qui accueillera 12 volumes LED, garantissant une base de clients locaux pour les caméras prêtes pour la synchronisation de génération. L'Inde a certifié 3 455 longs métrages au cours de l'exercice 2024-25 et a enregistré un secteur des effets visuels de 1,23 milliard USD, mais seulement 12 % de ses installations de post-production peuvent traiter la 8K, envoyant les masters haute résolution à des prestataires nord-américains avec des suppléments de 60 %.

Le Moyen-Orient devrait afficher le TCAC régional le plus rapide de 8,14 % jusqu'en 2031, le programme de remboursement en espèces de 40 % de l'Arabie Saoudite visant à atteindre 100 longs métrages d'ici 2030. PlayMaker Studios et Jax Film Studios ont collectivement investi 500 millions USD dans des plateaux équipés de LED, bien que seulement six maisons de location disposent d'inventaires de plusieurs millions de dollars, obligeant les productions à transporter des kits par avion depuis l'Europe à un coût supplémentaire de 30 %. Les Émirats Arabes Unis maintiennent un régime zéro taxe sur les services cinématographiques ; Dubaï a accueilli 47 tournages internationaux en 2025, en hausse de 52 % par rapport à 2023, renforçant la demande du Golfe pour des ensembles grand format qui impressionnent les producteurs mondiaux.

L'Amérique du Nord et l'Europe représentaient ensemble 52 % des dépenses de 2025, soutenues par une infrastructure dense et la proximité des sièges sociaux des plateformes de streaming à Los Angeles et à Londres. Les États-Unis à eux seuls exploitent plus de 180 plateaux LED, et les budgets épisodiques allouent jusqu'à 22 % aux caméras et à l'éclairage. L'Europe reste fragmentée par les incitations nationales et les formalités douanières, mais la base munichoise d'ARRI lui assure une part de 58 % des titres européens à gros budget. L'Amérique du Sud est en retard car les droits de douane à l'importation font monter les prix des caméras jusqu'à 50 %, bien que les 312 longs métrages nationaux brésiliens en 2025 mettent en évidence une demande latente une fois les barrières fiscales levées.[4]Agence Brésilienne du Cinéma, "Chiffres de la Production Nationale 2025," ancine.gov.br

Paysage Concurrentiel

La concurrence est modérément consolidée. Les cinq premiers fournisseurs, ARRI, Sony, Canon, Nikon-RED et Blackmagic Design, ont capturé environ 68 % des revenus de 2025, conférant au marché des caméras de cinéma un niveau de concentration intermédiaire. ARRI s'appuie sur une science des couleurs propriétaire et un écosystème d'objectifs installés de 2,8 milliards USD pour maintenir l'Alexa 35 sur 68 % des productions du Festival de Sundance 2026. Le VENICE 2 de Sony à double ISO de base réduit les besoins en camions d'éclairage de 40 %, remportant des appels d'offres épisodiques qui tournent quatre déplacements de compagnie par jour. L'acquisition de RED par Nikon intègre la propriété intellectuelle de mise au point automatique dans les boîtiers de cinéma, préfigurant des fonctionnalités d'imagerie computationnelle qui pourraient combler l'écart entre les appareils photo et les dispositifs d'image en mouvement.

Les challengers chinois attaquent sur le prix, Kinefinity s'empare de 8 % de la part Asie-Pacifique avec des boîtiers 8K à 10 000 USD, et Z CAM vend des modèles prêts pour la production virtuelle à la moitié des prix occidentaux, bien que des réseaux de service limités contraignent l'adoption en dehors de la Chine. Les fournisseurs se font de plus en plus concurrence sur les logiciels, la mise au point assistée par intelligence artificielle, la réduction du bruit et les connexions aux pipelines en nuage figurent désormais en tête des lancements de produits. SMPTE ST 2110 a standardisé le flux de métadonnées, réduisant la dépendance aux fournisseurs et transformant le matériel en une couche de commodité où le prix et les délais de livraison dominent. Les marques établies répondent en comprimant les cycles de renouvellement à 24 mois et en regroupant l'étalonnage en nuage ou la surveillance à distance pour fidéliser les clients dans des écosystèmes propriétaires.

À l'avenir, les boîtiers de caméras d'entrée de gamme approuvés par Netflix à moins de 5 000 USD représentent une opportunité non exploitée significative sur le marché. Actuellement, le PYXIS 6K de Blackmagic est le seul produit occupant cet espace. Cependant, il devrait faire face à une concurrence croissante de la part de grands acteurs tels que Canon et Sony, qui sont susceptibles d'entrer dans ce segment une fois qu'ils auront résolu les préoccupations relatives à la cannibalisation des marges. De plus, les fabricants chinois devraient cibler les maisons de location occidentales en établissant des dépôts de service dans des emplacements clés tels que Los Angeles et Londres. En réponse, les leaders actuels du marché pourraient adopter des stratégies innovantes, telles que l'introduction de modèles d'abonnement aux micrologiciels. Ces modèles déplaceraient les coûts des dépenses d'investissement vers les dépenses d'exploitation, transformant potentiellement les stratégies de planification de flotte des sociétés de location.

Leaders du Secteur des Caméras de Cinéma

Arnold & Richter Cine Technik GmbH & Co. Betriebs KG (ARRI)

Red Digital Cinema, LLC

Blackmagic Design Pty Ltd.

Canon Inc.

Sony Group Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Canon a publié un micrologiciel permettant le Canon RAW Light 6K à 120 images par seconde sur le C400 et le C80, réduisant la taille des fichiers à haute fréquence d'images de 35 %.

- Mars 2026 : Sony a lancé le FX9 Mark II, ajoutant un double ISO de base 800/4000 pour attirer les équipes documentaires travaillant en faible luminosité.

- Février 2026 : ARRI a dévoilé l'Alexa 35 Live avec transmission par fibre optique intégrée pour la couverture multi-caméras des événements sportifs et des concerts.

- Janvier 2026 : Blackmagic a présenté l'URSA Cine 17K, un boîtier grand format 17K à 30 000 USD, tarifé 60 % en dessous des concurrents phares.

Périmètre du Rapport sur le Marché Mondial des Caméras de Cinéma

Le Marché des Caméras de Cinéma désigne le secteur mondial qui conçoit, fabrique, distribue et vend des caméras de qualité professionnelle spécifiquement conçues pour la production cinématographique. Ces caméras sont conçues pour offrir une vidéo haute résolution, une science des couleurs avancée, une large plage dynamique et une qualité d'image cinématographique requise pour les films, la télévision, la publicité et la création de contenu numérique.

Le Rapport sur le Marché des Caméras de Cinéma est Segmenté par Format de Capteur (Plein Format/Grand Format, Super 35, Micro Quatre Tiers, et Super 16 et Film), Capacité de Résolution (4K, 6K, 8K et Au-Dessus, et Inférieur ou Égal à 2K HD), Type de Caméra (Caméras de Cinéma Numériques, Caméras à Film, Caméras Intégrées à la Production Virtuelle, et Caméras de Cinéma 3D/Réalité Virtuelle), Secteur d'Utilisation Final (Studios de Films de Long Métrage, Cinéastes Indépendants et Documentaristes, Maisons de Production de Diffusion et en Direct, et Sociétés de Production Publicitaire et Commerciale), Canal de Distribution (Ventes Directes et Maisons de Location, Commerce en Ligne/Commerce Électronique, Magasins Spécialisés en Caméras, et Revendeurs Agréés et Intégrateurs de Systèmes), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Plein Format / Grand Format |

| Super 35 |

| Micro Quatre Tiers |

| Super 16 et Film |

| 4K |

| 6K |

| 8K et Au-Dessus |

| Inférieur ou Égal à 2K HD |

| Caméras de Cinéma Numériques |

| Caméras à Film |

| Caméras Intégrées à la Production Virtuelle |

| Caméras de Cinéma 3D/Réalité Virtuelle |

| Studios de Films de Long Métrage |

| Cinéastes Indépendants et Documentaristes |

| Maisons de Production de Diffusion et en Direct |

| Sociétés de Production Publicitaire et Commerciale |

| Ventes Directes et Maisons de Location |

| Commerce en Ligne/Commerce Électronique |

| Magasins Spécialisés en Caméras |

| Revendeurs Agréés et Intégrateurs de Systèmes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Format de Capteur | Plein Format / Grand Format | ||

| Super 35 | |||

| Micro Quatre Tiers | |||

| Super 16 et Film | |||

| Par Capacité de Résolution | 4K | ||

| 6K | |||

| 8K et Au-Dessus | |||

| Inférieur ou Égal à 2K HD | |||

| Par Type de Caméra | Caméras de Cinéma Numériques | ||

| Caméras à Film | |||

| Caméras Intégrées à la Production Virtuelle | |||

| Caméras de Cinéma 3D/Réalité Virtuelle | |||

| Par Secteur d'Utilisation Final | Studios de Films de Long Métrage | ||

| Cinéastes Indépendants et Documentaristes | |||

| Maisons de Production de Diffusion et en Direct | |||

| Sociétés de Production Publicitaire et Commerciale | |||

| Par Canal de Distribution | Ventes Directes et Maisons de Location | ||

| Commerce en Ligne/Commerce Électronique | |||

| Magasins Spécialisés en Caméras | |||

| Revendeurs Agréés et Intégrateurs de Systèmes | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des caméras de cinéma et le TCAC prévu jusqu'en 2031 ?

Le marché des caméras de cinéma s'établit à 0,51 milliard USD en 2026 et devrait atteindre 0,72 milliard USD d'ici 2031, enregistrant un TCAC de 7,14 %.

Quelle région géographique devrait afficher la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient devrait progresser à un TCAC de 8,14 % jusqu'en 2031, porté par le programme de remboursement en espèces de 40 % de l'Arabie Saoudite et d'importants investissements dans la production virtuelle.

Pourquoi les capteurs plein format et grand format gagnent-ils des parts sur le Super 35 ?

Les capteurs plein format et grand format détiennent déjà 41,78 % des revenus et progressent à un TCAC de 7,94 % car leur rendu à faible profondeur de champ aide les productions originales des plateformes de streaming à se démarquer.

Quel est le principal obstacle opérationnel qui ralentit l'adoption de la 8K ?

La 8K RAW produit 2,6 To de données par heure, gonflant les coûts de stockage en nuage et de postes de travail, ce qui pèse sur les budgets de post-production malgré un taux de croissance prévu de 7,88 %.

Quel est le niveau de concentration du paysage concurrentiel parmi les fabricants de caméras ?

Les cinq premiers fournisseurs, ARRI, Sony, Canon, Nikon-RED et Blackmagic Design, captent environ 68 % des revenus, conférant au secteur un score de concentration intermédiaire de 6.

Comment la production virtuelle influence-t-elle les nouveaux achats de caméras ?

Plus de 300 volumes LED sont désormais opérationnels dans le monde, de sorte que les studios exigent des boîtiers prêts pour la synchronisation de génération qui réduisent les calendriers de post-production jusqu'à 30 %, accélérant les cycles de remplacement.

Dernière mise à jour de la page le: