Taille et part du marché des modules de caméra

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.03 Milliards de dollars |

| Taille du Marché (2031) | 52.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.22% CAGR |

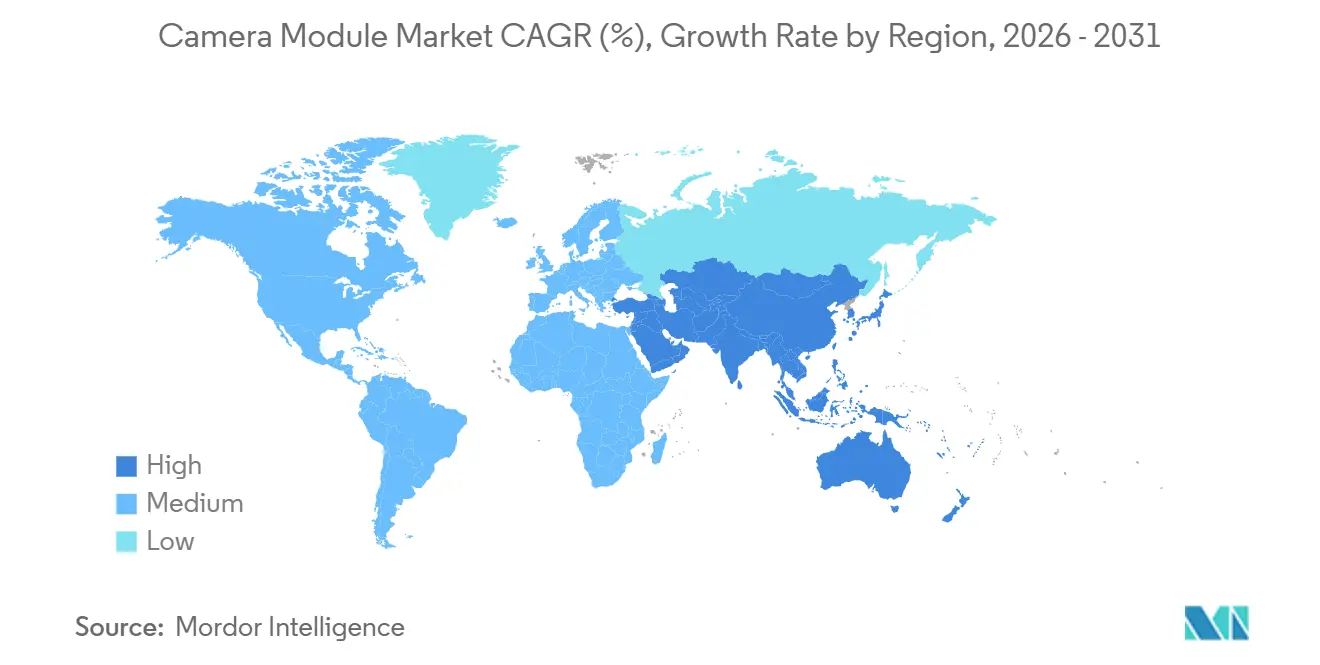

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

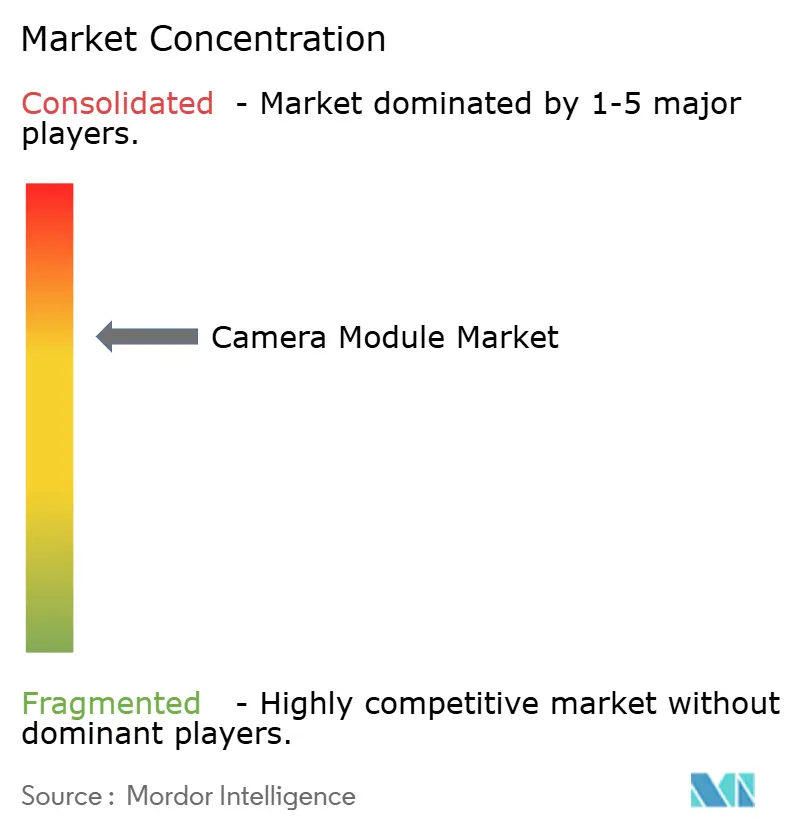

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des modules de caméra par Mordor Intelligence

La taille du marché des modules de caméra devrait passer de 41,12 milliards USD en 2025 à 43,03 milliards USD en 2026 et devrait atteindre 52,91 milliards USD d'ici 2031, à un TCAC de 4,22 % sur la période 2026-2031. Cette croissance globale modeste masque un glissement des cycles de remplacement des smartphones vers une demande automobile axée sur la sécurité et des installations de surveillance analytique en périphérie qui impliquent des nomenclatures plus riches et des horizons de conception plus longs. L'électronique grand public ancre toujours les volumes, mais les équipementiers automobiles de premier rang et les contractants des villes intelligentes définissent désormais la feuille de route technologique. Les acteurs intégrés verticalement remportent des contrats de conception en regroupant capteurs, objectifs et actionneurs sous un même toit, tandis que les assembleurs spécialisés peinent face à l'érosion des marges brutes. Les politiques industrielles souveraines en Asie et au Moyen-Orient localisent l'assemblage, raccourcissent les délais de livraison et ajoutent une complexité géopolitique à une chaîne d'approvisionnement déjà tendue. Parallèlement, les avancées en matière d'encapsulation, telles que la puce retournée et l'optique au niveau de la tranche, réduisent la hauteur en Z, ouvrant la voie à des facteurs de forme sous-affichage et à optique repliée qui commandent des prix de vente supérieurs à la moyenne.

Points clés du rapport

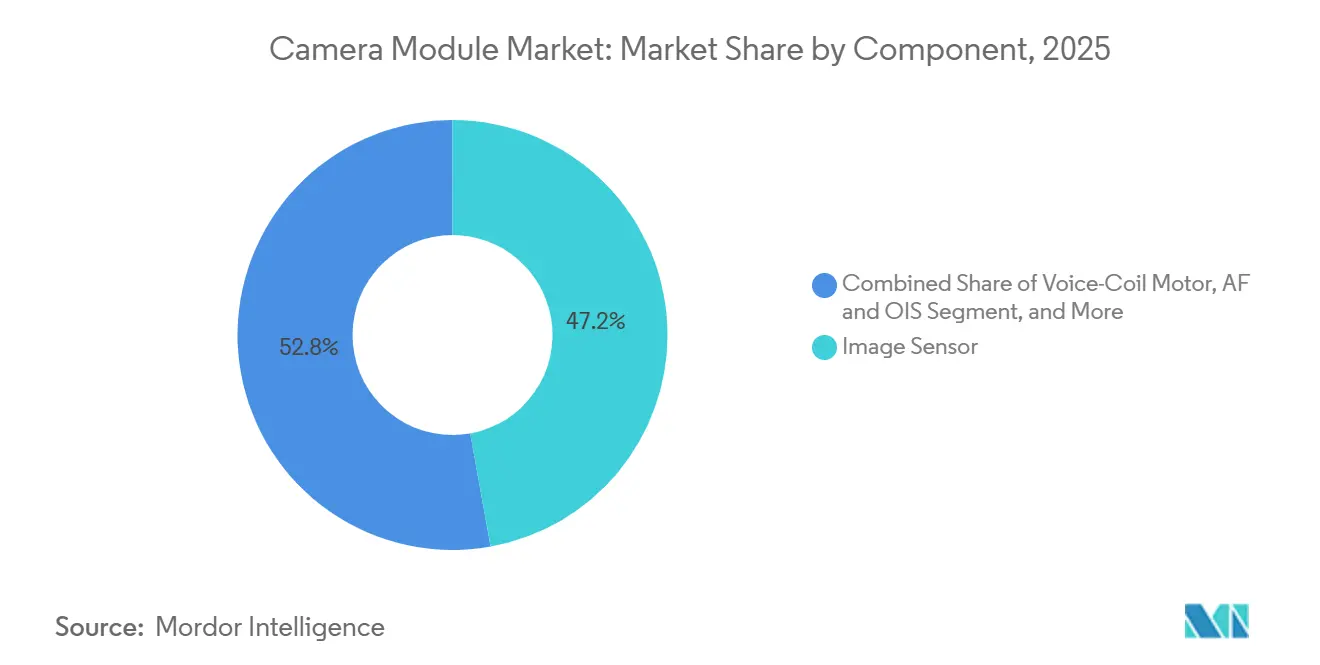

- Par composant, les capteurs d'image ont dominé avec une part de revenus de 47,17 % en 2025, tandis que les assemblages de moteurs à bobine vocale et de stabilisation optique de l'image devraient croître à un TCAC de 5,07 % jusqu'en 2031.

- Par type de capteur, les capteurs CMOS ont représenté 89,22 % de la part du marché des modules de caméra en 2025 et devraient croître à un TCAC de 4,73 % sur la période de prévision.

- Par résolution, le segment 8-13 mégapixels a représenté 48,54 % de la part du marché des modules de caméra en 2025, tandis que les modules de plus de 13 mégapixels devraient se développer à un TCAC de 4,83 % jusqu'en 2031.

- Par type de mise au point, les modules autofocus ont détenu 61,32 % de la part du marché des modules de caméra en 2025 et sont en bonne voie pour un TCAC de 4,69 % sur la période.

- Par procédé de fabrication, l'encapsulation par puce retournée et au niveau de la tranche a capturé 56,91 % de part en 2025, le même segment devant enregistrer le TCAC le plus rapide de 4,62 %.

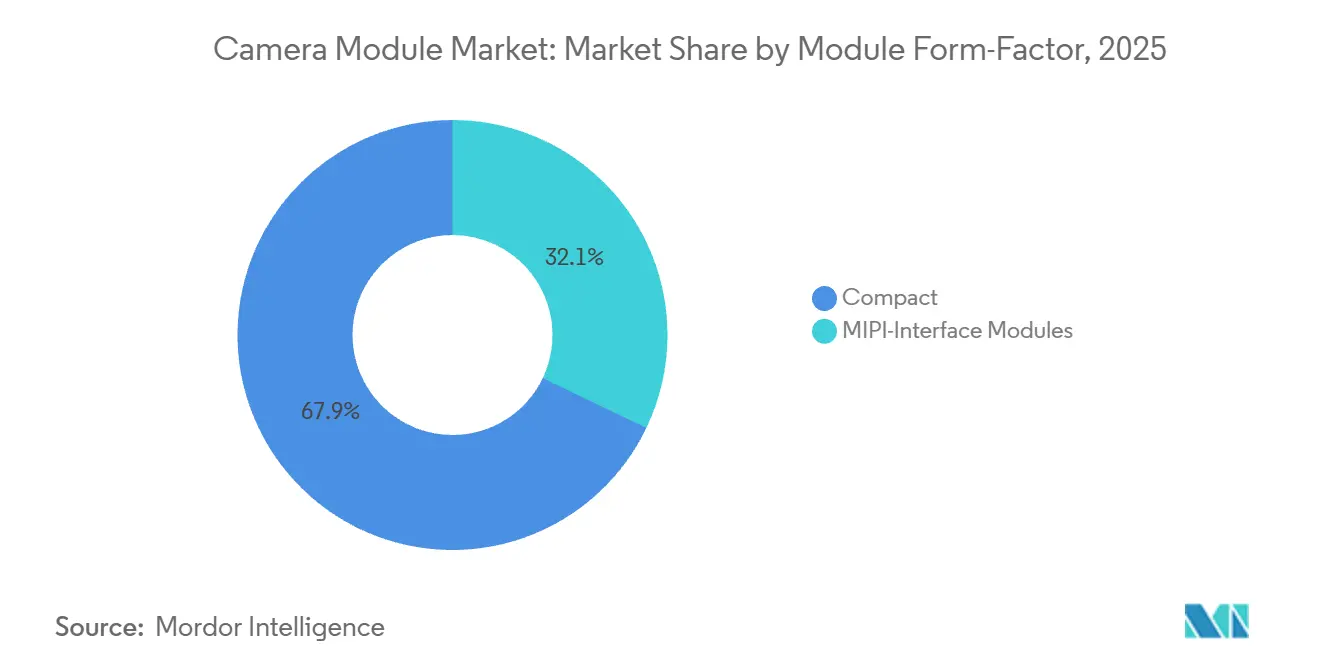

- Par facteur de forme du module, les modules compacts représentaient 67,89 % des revenus en 2025, tandis que les modules à interface MIPI sont positionnés pour un TCAC de 4,67 %.

- Par application, l'électronique grand public représentait 58,83 % du marché en 2025, mais les modules automobiles devraient enregistrer le TCAC le plus élevé de 5,46 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a sécurisé une part de 42,37 % en 2025, tandis que le Moyen-Orient devrait afficher le TCAC le plus rapide de 5,21 % pendant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Modules de Caméra*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des smartphones multi-caméras dépassant trois objectifs dans les appareils phares chinois | +0.8% | Cœur Asie-Pacifique, avec des répercussions en Europe et au Moyen-Orient | Moyen terme (2-4 ans) |

| Obligations de caméras de visibilité arrière et ADAS, FMVSS-111 et EU-GSR | +0.9% | Amérique du Nord et Europe, adoption précoce au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Déploiements de surveillance analytique en périphérie activée par l'IA dans les projets de villes intelligentes du Moyen-Orient | +0.6% | Moyen-Orient, avec des expansions pilotes en Asie du Sud-Est et en Afrique | Moyen terme (2-4 ans) |

| Essor des optiques périscopiques ou repliées augmentant le nombre d'objectifs par module | +0.7% | Mondial, porté par les segments de smartphones haut de gamme en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Assemblage local de modules en Inde piloté par le programme PLI | +0.5% | Inde, avec des effets secondaires sur les chaînes d'approvisionnement d'Asie du Sud | Moyen terme (2-4 ans) |

| Demande de détection 3D ou de profondeur pour les casques XR aux États-Unis et en Corée | +0.4% | Amérique du Nord et Asie-Pacifique, concentrée dans les pôles d'électronique grand public | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des smartphones multi-caméras dépassant trois objectifs

Les appareils phares chinois intègrent désormais quatre caméras discrètes ou plus, ajoutant environ 1,3 module par combiné. Le Xiaomi 17 Ultra a débuté avec un périscope de 200 mégapixels aux côtés d'unités ultra-grand-angle, grand-angle et macro, chacune avec sa propre chaîne autofocus.[1]Xiaomi Corporation, "Spécifications du produit Xiaomi 17 Ultra," mi.com OPPO et vivo ont reproduit cette approche dans les séries Find X8 et X200 Pro, augmentant les prix de vente moyens tout en maintenant les volumes d'expédition. Les modules de détection de profondeur à temps de vol, autrefois réservés aux produits phares, sont désormais standard au-dessus de 400 USD au détail, débloquant de nouvelles fonctionnalités de shopping en réalité augmentée. L'effet cumulatif est une demande incrémentale de modules malgré un plateau dans les remplacements mondiaux de smartphones. La conception Tous les objectifs sur prisme de Samsung a réduit la hauteur en Z du périscope de 22 %, permettant aux concurrents d'intégrer des optiques repliées sans sacrifier la capacité de la batterie.

Obligations de caméras de visibilité arrière et ADAS

Les réglementations de sécurité transforment les systèmes de caméras optionnels en matériel de série. Aux États-Unis, la norme FMVSS-111 exige des caméras de recul sur tous les véhicules légers à partir de l'année modèle 2026.[2]Administration nationale de la sécurité de la circulation routière, "Norme fédérale de sécurité des véhicules automobiles 111 Visibilité arrière," nhtsa.gov Le règlement général sur la sécurité de l'Union européenne exerce une pression similaire, imposant des caméras orientées vers l'avant pour l'assistance au maintien de voie et à la limitation de vitesse sur les nouveaux types de véhicules à partir de juillet 2024. Les équipementiers de premier rang intègrent désormais trois à quatre caméras par véhicule, associées à des radars et des lidars, portant le contenu en modules à une prévision de 3,8 unités d'ici 2030. Les modèles Lexus vendus en Amérique du Nord comporteront au moins quatre caméras à partir de 2026, accélérant le cycle de qualification des composants de qualité automobile.

Déploiements de surveillance analytique en périphérie activée par l'IA

Les programmes de villes intelligentes en Arabie Saoudite et aux Émirats arabes unis spécifient des caméras avec traitement neuronal embarqué pour réduire la bande passante et la latence. Le développement en zone vierge de NEOM couvre 26 500 km² et a attribué les premiers marchés d'approvisionnement à Hikvision et Dahua.[3]NEOM, "Infrastructure de ville intelligente NEOM," neom.com Dubaï exige que toutes les caméras installées après janvier 2025 prennent en charge la reconnaissance d'objets locale conformément aux règles de résidence des données. Le matériel capable d'exécuter des réseaux de neurones convolutifs en périphérie affiche une prime de coût de 40 à 60 % par rapport aux appareils analogiques traditionnels, soutenant le marché des modules de caméra.

Essor des optiques périscopiques ou repliées

Les optiques repliées offrent un zoom optique supérieur à 5× dans un châssis de moins de 9 mm. L'architecture Tous les objectifs sur prisme de Samsung a réduit la hauteur du module à 5,6 mm dans le Galaxy S24 Ultra, incitant Apple à adopter un tétraprisme dans l'iPhone 16 Pro Max avec une longueur focale de 200 mm. Au troisième trimestre 2025, les expéditions d'unités périscopiques de Largan Precision ont bondi de 68 % en glissement annuel, portées par une demande croissante de piles de caméras à la fois plus minces et plus puissantes.

Analyse de l'Impact des Freins sur le Marché des Modules de Caméra*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes d'approvisionnement en actionneurs VCM après le séisme de 2024 à Taïwan | -0.5% | Mondial, avec des pénuries aiguës en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pertes de rendement des optiques au niveau de la tranche dans les modules de caméra sous-affichage | -0.3% | Asie-Pacifique, concentrée dans les pôles de fabrication de smartphones haut de gamme | Moyen terme (2-4 ans) |

| Escalade des litiges en matière de brevets sur les architectures CIS empilées | -0.2% | Mondial, avec des litiges concentrés aux États-Unis, en Europe et au Japon | Long terme (≥ 4 ans) |

| Retards de conformité à la cybersécurité EN 303645 pour les modules en réseau dans l'UE | -0.3% | Europe, avec des effets de débordement sur les certifications mondiales de caméras IoT | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'approvisionnement en actionneurs VCM après le séisme de 2024

Le séisme d'avril 2024 à Hualien a endommagé les salles blanches des principaux fournisseurs taïwanais d'actionneurs, doublant les délais de livraison pour les moteurs à bobine vocale d'autofocus et de stabilisation optique de l'image. Samsung Electro-Mechanics et LG Innotek ont signalé une baisse séquentielle de 12 % des expéditions de modules alors qu'ils payaient des coûts logistiques premium pour sécuriser des pièces limitées. La restauration a atteint 85 % fin 2025, mais les fabricants d'équipements d'origine ont depuis lors diversifié leurs sources d'approvisionnement auprès de fournisseurs japonais pour atténuer les chocs futurs.

Pertes de rendement des optiques au niveau de la tranche dans les modules sous-affichage

Les caméras sous-affichage atteignent des rendements pilotes de 62 %, contre 92 % pour les modules conventionnels, ce qui gonfle les coûts de 2,3 fois et limite l'adoption aux téléphones ultra-premium dont le prix dépasse 1 000 USD. La présentation aux investisseurs de LG Innotek a cité les défauts de photolithographie et le désalignement de la singulation des puces comme des obstacles persistants. Le Galaxy Z Fold 6 de Samsung a présenté un compromis : sa caméra externe produisait des selfies moins nets, ce qui a affecté la qualité globale de l'image et tempéré l'enthousiasme des consommateurs. Ce compromis a mis en évidence les défis liés à l'équilibre entre un design innovant et les attentes en matière de performances sur le marché des smartphones pliables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Modules de Caméra

Par composant :

les actionneurs comblent l'écart de valeurLa taille du marché des modules de caméra pour les capteurs d'image représentait 47,17 % des revenus en 2025, tandis que les actionneurs capturaient une part plus petite mais affichaient le TCAC le plus fort de 5,07 % jusqu'en 2031. Les composants CMOS empilés de Sony obtiennent des prix premium, mais la demande d'actionneurs de stabilisation optique de l'image à double axe dans les modules périscopiques réduit l'écart. Les volumes de moteurs à bobine vocale ont augmenté car chaque objectif supplémentaire est désormais livré avec son propre entraînement autofocus, et les programmes automobiles spécifient des actionneurs robustes homologués de −40 °C à 105 °C. Les ensembles d'objectifs sont restés le deuxième élément le plus important, les asphériques moulés en verre remplaçant le plastique dans les environnements à haute température. Les services d'assemblage, bien que représentant la plus petite part des composants, apportent de la valeur dans les plateformes automobiles longue durée où l'amortissement des vibrations et l'étanchéité hermétique dépassent les exigences grand public.

Un changement de mix est visible dans toutes les applications. Les caméras automobiles paient une prime de 30 % pour les capteurs à haute plage dynamique et à obturateur global, tandis que l'électronique grand public se tourne vers les puces à illumination par l'arrière avec regroupement de pixels. STMicroelectronics et ON Semiconductor ont lancé des capteurs à 0,1 lux pour l'assistance à la conduite nocturne, augmentant les prix de vente moyens même lorsque les volumes unitaires restent modestes. Pendant ce temps, les assembleurs spécialisés font face à la marchandisation alors que les marques de smartphones phares internalisent la conception.

Par type de capteur :

le CMOS consolide son leadershipLa technologie CMOS représentait 89,22 % des ventes de 2025 et devrait croître à un TCAC de 4,73 %, évinçant les dispositifs à transfert de charge dans les niches scientifiques. L'isolation par tranchée profonde, les photodiodes épinglées et la conversion analogique-numérique sur puce ont amélioré la sensibilité tout en réduisant la consommation d'énergie, consolidant la domination du CMOS. Les capteurs ISOCELL 108 mégapixels de Samsung et l'OV50K HDR décalé d'OmniVision ont remporté des contrats automobiles, déplaçant les unités CCD traditionnelles. En revanche, les CCD ultra-faible bruit de Teledyne survivent en astronomie et dans les instruments de laboratoire où la pureté des pixels prime sur la cadence d'images.

Les composants CMOS de nouvelle génération, dotés désormais d'obturateurs globaux et d'une sortie double gain 16 bits — des caractéristiques qui étaient autrefois la marque de fabrique des CCD — sont prêts à éroder davantage la part de marché des CCD dans le domaine des modules de caméra. Les fabricants d'équipements d'origine favorisent de plus en plus les alternatives aux CCD, réservant ces derniers principalement à l'imagerie spécialisée. Ce changement est porté par les avantages de coût cumulés et les avancées technologiques qui améliorent à la fois l'efficacité et les performances.

Par pixel ou résolution :

la croissance des hauts mégapixels dépasse le milieu de gammeLes modules de plus de 13 mégapixels se développent à un TCAC de 4,83 %, soutenus par les objectifs téléphoto périscopiques et la capture vidéo 4K omniprésente. Le capteur 200 mégapixels de Xiaomi regroupe les pixels à 12,5 mégapixels pour les prises de vue en faible luminosité tout en conservant la pleine résolution pour le zoom numérique, comblant les spécifications marketing avec la convivialité réelle. La classe 8-13 mégapixels bien établie représente encore 48,54 % des revenus mais fait face à une érosion alors que les smartphones d'entrée de gamme passent directement à des résolutions plus élevées. Les caméras de sécurité sont également mises à niveau en 4K pour répondre aux règles d'approvisionnement municipal pour la reconnaissance faciale, retirant les stocks analogiques de 2 mégapixels.

La physique optique fixe des limites : les objectifs f/1,8 avec des pixels de 1,0 µm atteignent les limites de diffraction au-delà de 108 mégapixels, rendant les augmentations supplémentaires de résolution moins pratiques sans compromettre la qualité de l'image. L'IMX989 de Sony, avec un pas de pixel de 1,6 µm à 50 mégapixels, met l'accent sur la sensibilité par pixel plutôt que sur le simple nombre de pixels, garantissant de meilleures performances en faible luminosité et une clarté d'image améliorée. Dans le domaine automobile, les capteurs 8 mégapixels trouvent un équilibre entre rentabilité et fonctionnalité, offrant une résolution suffisante pour reconnaître les plaques d'immatriculation à 50 mètres. Cette configuration établit une limite pratique pour les véhicules grand public, où l'accessibilité et les performances doivent s'aligner.

Par type de mise au point :

l'autofocus étend son avanceLes systèmes autofocus détenaient une part de 61,32 % en 2025 et devraient croître à un TCAC de 4,69 % alors que les utilisateurs attendent une mise au point instantanée sur chaque objectif. Les moteurs à bobine vocale en boucle fermée avec capteurs à effet Hall atteignent des verrouillages inférieurs à 0,3 seconde, essentiels pour la vidéo et la photographie en rafale. Les solutions à objectif liquide de Corning offrent une mise au point solide et robuste pour les applications industrielles, offrant une durabilité et une précision améliorées. Cependant, ces solutions s'adressent actuellement à un segment de marché relativement restreint, limitant leur adoption plus large.

Les applications sensibles aux coûts ou à distance fixe continuent de s'appuyer sur des modules à mise au point fixe en raison de leur simplicité et de leur rentabilité. Les sonnettes vidéo, équipées d'optiques à grande profondeur de champ, atteignent une clarté constante du pas de porte à la rue sans nécessiter de pièces mobiles, garantissant durabilité et fiabilité. De même, les caméras de surveillance du conducteur sont conçues pour fonctionner à une distance fixe de 0,8 mètre, offrant une surveillance précise sans nécessiter d'ajustements. Une différence de prix minimale de seulement 1,50 à 2,00 USD par unité renforce encore l'attrait des modules à mise au point fixe, en faisant un choix privilégié pour les appareils IoT à faible marge où l'accessibilité et la fonctionnalité sont essentielles.

Par procédé de fabrication :

la puce retournée réduit la hauteur en ZL'encapsulation par puce retournée et au niveau de la tranche représentait 56,91 % du marché en 2025 et devrait croître à un TCAC de 4,62 % alors que les smartphones recherchent des profils plus minces. Les billes de soudure remplacent les fils de connexion, réduisant la hauteur du module de 0,5 mm et améliorant l'intégrité du signal. Samsung Electro-Mechanics co-encapsule désormais le processeur de signal d'image et le tampon DRAM, réduisant l'empreinte de la carte de 30 %. Les optiques au niveau de la tranche réduisent encore davantage la taille mais comportent des pénalités de rendement qui freinent la montée en échelle.

La puce sur carte, avec une part de 43,09 % en 2025, reste préférée dans les véhicules où la fiabilité éprouvée des fils de connexion sous vibrations extrêmes l'emporte sur les économies d'espace incrémentales. STMicroelectronics a présenté un temps moyen entre pannes remarquable d'un million d'heures pour ses assemblages automobiles COB (puce sur carte). Cette réalisation souligne l'engagement de l'entreprise envers la fiabilité et l'innovation dans les applications automobiles. La puce retournée de référence, qui représente une avancée technologique significative, est actuellement en cours de qualification pour garantir ses performances et sa durabilité.

Par facteur de forme du module :

le compact domine, le MIPI progresse dans les voituresLes unités compactes ont capturé 67,89 % des expéditions de 2025, intégrées dans presque tous les smartphones et tablettes. Elles regroupent le capteur, l'objectif et le connecteur dans un boîtier de 10 mm carré et répondent aux exigences d'intégration des fabricants de combinés. La taille du marché des modules de caméra pour les modules à interface MIPI était de 32,11 % en 2025 et croîtra à un TCAC de 4,67 % alors que les constructeurs automobiles standardisent sur la liaison MIPI CSI-2, permettant des flux 4K sur des câbles de 2 mètres. Le montage à distance permet aux caméras de se trouver dans les rétroviseurs ou les calandres tandis que les processeurs centraux résident dans les coffres, simplifiant le poids et le coût du faisceau de câbles.

L'électronique grand public utilise des modules compacts pour une minceur absolue, tandis que la vision industrielle alterne entre les deux selon la portée du bras robotique. Canon a dévoilé un module compact, mesurant seulement 8,5 mm carré, qui intègre un capteur de 48 mégapixels, tout en maintenant sa hauteur à seulement 5,2 mm. Ce développement souligne la poussée continue de l'industrie pour minimiser la hauteur en Z, répondant à la demande croissante de solutions d'imagerie plus petites et haute performance dans des appareils tels que les smartphones, les drones et autres appareils électroniques compacts.

Par application :

l'automobile devient le moteur de croissanceL'électronique grand public représentait 58,83 % des revenus de 2025, mais la croissance en valeur dépasse désormais la croissance en volume alors que les marques ajoutent des objectifs périscopiques et ultra-grand-angle pour justifier les mises à niveau des appareils. L'automobile, partant d'une base plus petite, bénéficie du TCAC le plus rapide de 5,46 % alors que les obligations de sécurité verrouillent des réseaux multi-caméras par véhicule. La sécurité et la surveillance bénéficient des retrofits analogique vers IP ancrés dans les constructions de villes intelligentes du Moyen-Orient. L'imagerie médicale passe aux endoscopes 4K, tandis que les robots industriels adoptent des modules de profondeur 3D pour le prélèvement en bac et le zonage de sécurité.

Les équipementiers de premier rang, tels que Bosch, ont commencé à intégrer des caméras de reconnaissance de collision frontale et de panneaux de signalisation dans des modules uniques. Cette innovation a permis aux fabricants d'équipements d'origine de réduire les coûts de 40 % par rapport à l'utilisation d'unités discrètes. Pendant ce temps, dans le domaine des smartphones, les prix de vente moyens des modules de moins de 13 mégapixels ont chuté de 8 % en 2025. Cette baisse a été portée par une concurrence intense entre les assembleurs chinois en lice pour des commandes, ce qui a à son tour comprimé les marges des fabricants spécialisés à moins de 15 %.

Analyse géographique

Marché des Modules de Caméra en Asie-Pacifique

L'Asie-Pacifique a représenté 42,37 % de la part de marché des modules de caméra en 2025, portée par la concentration en Chine de fabricants de capteurs, de rectifieurs de lentilles et de lignes d'assemblage qui réduisent les cycles de conception. Sunny Optical, O-Film et LuxVisions ont expédié plus de 60 % des modules pour smartphones à l'échelle mondiale depuis des usines situées dans un rayon de 500 kilomètres des sites d'assemblage final. Le programme d'Incitation Liée à la Production (INR 73 000 crore, soit 8,77 milliards USD) de l'Inde réoriente les capacités vers les acteurs nationaux Dixon Technologies et Bhagwati Products, offrant aux marques régionales un accès plus rapide aux modules. Le Japon se tourne vers les capteurs de qualité automobile, tandis que la Corée du Sud tire parti de son intégration verticale pour regrouper capteurs et lentilles dans le cadre de contrats pour véhicules haut de gamme.

Marché des Modules de Caméra dans les pays du CCG

Le Moyen-Orient, bien que de taille modeste, est la région à la croissance la plus rapide, avec un CAGR de 5,21 %. Les mandats de villes intelligentes de NEOM et Dubaï en matière de matériel de surveillance prêt pour l'IA stimulent les expéditions à haute marge. À mesure que les États du Golfe renforcent la surveillance dans les stades, les pôles de transport et les grands lieux publics, l'adoption de caméras de reconnaissance faciale 4K à 120 images par seconde entraînera une forte hausse des volumes d'appels d'offres. Cette expansion s'inscrit dans le cadre d'efforts plus larges visant à renforcer l'infrastructure de sécurité et à garantir la sécurité publique dans les zones à fort trafic et les zones sensibles.

Marché des Modules de Caméra en Amérique, en Europe et en Afrique

L'Amérique du Nord s'oriente fortement vers les secteurs automobile et industriel, portée par une demande robuste et l'innovation, tandis que la production de smartphones a été délocalisée vers d'autres régions. En Europe, la croissance se heurte à des obstacles, les réglementations de cybersécurité EN 303645 retardant les certifications des caméras IoT et repoussant certains déploiements à 2027, ce qui ralentit le rythme d'adoption technologique. L'Amérique du Sud connaît un rebond, soutenu par la reprise de la production automobile au Brésil et en Argentine, elle-même renforcée par l'amélioration des conditions économiques. Pendant ce temps, l'Afrique, encore un marché de niche, se concentre principalement sur l'automatisation des opérations minières en Afrique du Sud, tirant parti des avancées technologiques pour améliorer l'efficacité et la productivité.

Paysage réglementaire

La réglementation des modules caméra est de plus en plus façonnée par des exigences de sécurité, des impératifs de cybersécurité et des contrôles commerciaux qui influencent l'approvisionnement en composants et les délais de certification. Dans l'automobile, l'exigence FMVSS-111 de visibilité arrière des États-Unis s'applique à tous les véhicules légers à partir de l'année-modèle 2026, tandis que le règlement général sur la sécurité de l'UE (EU-GSR) impose des fonctions ADAS assistées par caméra sur les nouveaux types de véhicules à partir de juillet 2024, renforçant l'importance de la validation de qualité automobile, de la traçabilité et de la garantie d'approvisionnement à long terme.

Pour les points d'accès en réseau et de surveillance, les exigences STQC du MeitY indien pour la vidéosurveillance introduisent des attentes en matière de sécurité matérielle et d'intégrité des micrologiciels qui se répercutent sur les fournisseurs de modules et les ODM vendant aux déploiements du secteur public et des villes intelligentes. En parallèle, la pression réglementaire américaine s'étend aux restrictions d'approvisionnement au titre de la section 889 du NDAA pour certains fournisseurs de caméras et à un contrôle renforcé de la chaîne d'approvisionnement au titre de la section 5949. Le BIS américain a également mis à jour les Export Administration Regulations en 2024 pour certaines caméras et systèmes d'imagerie, ajoutant des frictions de licence pour les expéditions transfrontalières. L'activité normative influence aussi la conception et la qualification, notamment la norme chinoise SAC GB/T 43063-2023 relative aux méthodes d'essai pour les capteurs d'image CMOS (en vigueur depuis janvier 2024) et les mises à jour continues du RoHS de l'UE via des amendements aux exemptions de l'annexe III qui influent sur le choix des matériaux et la documentation pour les expéditions d'EEE vers l'Europe.

Analyse de la chaîne de valeur

La chaîne de valeur des modules caméra part des silicium et optiques en amont, passe par l'assemblage de précision et la qualification, puis rejoint l'intégration OEM dans les smartphones, véhicules, l'IoT, la vision industrielle et les dispositifs médicaux. Les capteurs d'image restent le principal moteur de coût et de performance, le pouvoir d'approvisionnement étant concentré chez un petit nombre de fournisseurs de CIS avancés. Les objectifs et actionneurs (VCM, AF, OIS) apportent une différenciation dans les conceptions à périscope et les conceptions automobiles renforcées, tandis que le flip-chip et le packaging au niveau de la plaquette déplacent davantage de valeur vers les capacités d'interconnexion avancées et d'alignement optique. L'assemblage et les essais restent fortement concentrés en Asie de l'Est, généralement colocalisés avec les pôles de fabrication de téléphones et d'électronique afin de comprimer les cycles d'itération et de gérer le rendement.

En aval, le pouvoir de négociation des acheteurs varie selon le marché final : les OEM de smartphones imposent des objectifs agressifs de coût, de délai et de facteur de forme, tandis que les programmes automobiles imposent des cycles de qualification plus longs et des spécifications de fiabilité plus strictes. Cela accroît l'importance du contrôle des processus, de la traçabilité et d'un approvisionnement stable sur plusieurs années. Les récentes perturbations de la chaîne d'approvisionnement et les contraintes de capacité ont favorisé davantage de double approvisionnement et de régionalisation, le PLI indien soutenant l'assemblage local de modules et les OEM mondiaux demandant aux fournisseurs de diversifier leurs sites de production en Asie du Sud-Est. Des goulots d'étranglement persistent dans la main-d'œuvre d'alignement de haute précision, la disponibilité des actionneurs et l'accès aux substrats de capteurs avancés et aux lignes de packaging, rendant les fournisseurs verticalement intégrés et les partenaires disposant de systèmes d'exécution de fabrication éprouvés plus compétitifs pour les appels d'offres automobiles et de surveillance dotés d'IA.

Paysage concurrentiel

Les cinq premiers fournisseurs, LG Innotek, Samsung Electro-Mechanics, Sunny Optical, O-Film et Hon Hai Precision, détenaient environ 55 % de part en 2025. Les entreprises intégrées verticalement qui maîtrisent les capteurs, les objectifs et les actionneurs remportent les appels d'offres automobiles en proposant des piles clés en main avec une continuité d'approvisionnement garantie. Les portefeuilles de brevets autour du CMOS empilé et de l'illumination par l'arrière sous-tendent les revenus de redevances et dissuadent les nouveaux entrants. Sony et Samsung accordent des licences croisées à OmniVision et ON Semiconductor, évitant les litiges qui pourraient bloquer les expéditions dans les principales juridictions.

Les assembleurs chinois font face à des marges brutes en baisse dans le segment 8-13 mégapixels alors que les engagements de délais de livraison de deux semaines et les guerres de prix font leur effet. La consolidation est probable parmi les entreprises sous-dimensionnées qui manquent de capital pour les optiques au niveau de la tranche ou la qualification automobile. Pendant ce temps, Bosch et Continental intègrent en amont des lignes de caméras pour sécuriser les volumes ADAS, défiant les fournisseurs de modules traditionnels. Des espaces blancs subsistent dans l'imagerie sous-marine robuste et aérospatiale, où Teledyne et FLIR opèrent de manière relativement incontestée.

Dans le domaine technologique, les fournisseurs atteignant une qualité proche des caméras à perforation avec la technologie sous-affichage, ou ceux proposant des modules périscopiques de moins de 6 mm et des capteurs automobiles HDR à 140 dB, sécurisent des contrats pluriannuels à des tarifs premium. Ces avancées répondent à la demande croissante de composants haute performance dans des secteurs tels que l'électronique grand public et l'automobile. Sans innovation continue, les fournisseurs risquent d'être relégués au marché banalisé à faible résolution, où la concurrence est intense et les marges bénéficiaires significativement plus faibles.

Leaders du secteur des modules de caméra

LG Innotek Co. Ltd

Sunny Optical Technology Group Co. Ltd

Chicony Electronics Co. Ltd

Sony Group Corporation

STMicroelectronics N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Modules de Caméra

- LG Innotek Co. Ltd

- Samsung Electro-Mechanics Co. Ltd

- Sunny Optical Technology Group Co. Ltd

- O-Film Group Co. Ltd

- Hon Hai Precision Industry Co., Ltd.

- Chicony Electronics Co. Ltd

- LuxVisions Innovation Ltd, Lite-On

- Cowell E Holdings Inc.

- Sony Group Corporation

- OmniVision Technologies Inc.

- STMicroelectronics N.V.

- AMS Osram AG

- ON Semiconductor Corp.

- Panasonic Corp.

- Largan Precision Co. Ltd

- MINEBEA MITSUMI Inc.

- Canon Inc.

- Robert Bosch GmbH

- Continental AG

- Magna International Inc.

- Valeo SA

- e-con Systems Pvt Ltd

Opportunités de marché et perspectives d'avenir

Des opportunités émergent là où les modules caméra combinent un contenu de nomenclature plus élevé avec des cycles de conception plus longs, notamment dans la détection automobile réglementée et la surveillance dotée d'IA liée aux exigences des villes intelligentes. La demande automobile est renforcée par l'EU-GSR (à partir de juillet 2024 pour les nouveaux types de véhicules) et le FMVSS-111 américain (année-modèle 2026), qui accroissent la demande de blocs caméra qualifiés, incluant des capteurs à plage dynamique plus élevée, des actionneurs robustes et des interfaces standardisées à large bande passante telles que MIPI CSI-2 pour les architectures multi-caméras. Au Moyen-Orient, les appels d'offres pour villes intelligentes intègrent des caméras capables d'analyse en périphérie, renforcées par les exigences de Dubaï pour les caméras installées après janvier 2025 afin de prendre en charge la reconnaissance d'objets locale conforme aux règles de résidence des données.

Du côté de l'offre, la diversification de l'assemblage et les ajouts de capacité en dehors de la Chine créent des espaces vacants pour les fournisseurs de modules et les partenaires EMS capables de garantir un rendement stable et une traçabilité pour des portefeuilles mixtes consommateur et automobile. Cette évolution est illustrée par l'expansion de la capacité de production de caméras de Goertek Vina dans son usine de Bac Ninh, au Vietnam, en avril 2026, augmentant la production de 20 millions d'unités par an et faisant passer les lignes de production de huit à 21. Au niveau des composants, l'innovation continue des capteurs soutient la résilience des prix de vente moyens des modules dans les gammes premium et les conceptions multi-caméras ; Sony Semiconductor Solutions, par exemple, a annoncé le capteur CIS mobile LYTIA 610 à 64 mégapixels effectifs en juin 2026, visant des améliorations de l'autofocus et de la résolution spatiale qui se traduisent par des conceptions de modules différenciées dans les appareils phares.

Développements Récents dans le Secteur du Marché des Modules de Caméra

- Juin 2026 : Sony Semiconductor Solutions a annoncé le LYTIA 610, un capteur d'image CMOS de type 1/2 à 64 mégapixels effectifs pour appareils mobiles, doté de la structure de pixels RB2x2 On Chip Lens. Cette sortie soutient des modules caméra de smartphones plus performants en améliorant le comportement de l'autofocus et la résolution spatiale, renforçant la feuille de route des capteurs premium qui ancre les blocs multi-caméras des téléphones.

- Décembre 2025 : LG Innotek a annoncé le développement d'un module caméra sous écran de nouvelle génération pour les systèmes de surveillance du conducteur, conçu pour être intégré derrière le combiné d'instruments du véhicule. Dissimuler la caméra tout en préservant la fonctionnalité de surveillance du conducteur élargit les options de conception pour les intérieurs OEM et renforce le positionnement de LG Innotek dans les programmes de détection automobile à plus forte valeur.

- Février 2024 : LG Innotek a développé un module caméra chauffant hautes performances destiné aux applications de véhicules autonomes, répondant à la dégradation des performances due à la condensation, au gel et au fonctionnement à basse température. La gestion thermique au niveau du module améliore la disponibilité de la caméra dans des conditions difficiles, une exigence clé pour les programmes de validation ADAS et de conduite automatisée.

Marché des Modules de Caméra Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Le marché des modules caméra est comptabilisé comme les revenus générés par les modules caméra complets qui combinent capteurs d'image, objectifs et pièces associées en une unité prête à intégrer expédiée aux fabricants d'appareils dans tous les usages finaux.

Exclusions du périmètre : les capteurs d'image autonomes, les objectifs vendus séparément et les processeurs de signal d'image en aval sont exclus. Nous évitons également de comptabiliser les modules reconditionnés afin de garder la vision du marché alignée sur les cycles de production des nouveaux appareils.

Aperçu de la segmentation

- Par composant

- Capteur d'image

- Ensemble d'objectifs

- Assemblage de module de caméra

- Moteur à bobine vocale, AF et OIS

- Par type de capteur

- CMOS

- CCD

- Par pixel ou résolution

- Jusqu'à 7 MP

- 8 - 13 MP

- Au-dessus de 13 MP

- Par type de mise au point

- Mise au point fixe

- Autofocus

- Par procédé de fabrication

- Puce sur carte

- Encapsulation par puce retournée et au niveau de la tranche

- Par facteur de forme du module

- Compact

- Modules à interface MIPI

- Par application

- Mobile et smartphones

- Électronique grand public

- Automobile

- Santé et imagerie médicale

- Sécurité et surveillance

- Industriel et robotique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par établir le contexte de la demande et les limites technologiques, puis il est utilisé pour ancrer le modèle sur des signaux réels d'expédition et d'adoption. Nous examinons des documents publics tels que les flux commerciaux UN Comtrade pour les pièces de caméra, les indicateurs de l'Union internationale des télécommunications pour la croissance des appareils connectés, et les publications de statistiques nationales (y compris celles du US Census Bureau et de Statistics Korea) qui aident à expliquer les cycles de production électronique.

Pour garder les hypothèses ancrées dans la réalité, nous utilisons également des sources telles que l'IEEE et d'autres revues d'optique et d'imagerie évaluées par des pairs, des bases de données de brevets sur les tendances d'innovation en matière d'objectifs et d'actionneurs, et des publications d'associations professionnelles traitant des spécifications de caméra et de l'intégration des modules. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse économique réputée sont utilisés pour vérifier les évolutions de la répartition entre smartphones, automobile et usages industriels. Pour les zones d'incertitude comme la cartographie des implantations fournisseurs ou les ratios financiers de long terme, nous nous référons sélectivement à des abonnements payants axés sur les données financières des entreprises, l'analyse des brevets et les renseignements sur les échanges au niveau des expéditions. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont été utilisées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les entretiens primaires servent à tester ce que les signaux documentaires ne peuvent pas entièrement expliquer, notamment l'évolution des prix, le contenu en modules par appareil et le comportement de commande à court terme. Nous avons échangé avec des parties prenantes de toute la chaîne de valeur, notamment des fournisseurs de composants, des assembleurs de modules, des équipes OEM d'appareils et des acteurs de la distribution ou des canaux, couvrant les principales régions productrices et consommatrices afin que nos hypothèses ne soient pas façonnées par une seule géographie.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 13 % | APAC : 47 % |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 30 % |

| Petits acteurs : 17 % | Managers : 59 % | Amériques : 23 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante où la production d'appareils, le renouvellement du parc installé et les signaux d'offre liés au commerce sont reconstitués en bassins de demande de modules, puis traduits en valeur à l'aide de fourchettes de prix réalistes. Une fois cette structure en place, nous la corroborons avec des vérifications ascendantes sélectives, telles que des répartitions échantillonnées du chiffre d'affaires des fournisseurs, des échanges sur les canaux concernant les volumes unitaires, et des contrôles ponctuels prix moyen de vente multiplié par volume par principaux usages finaux.

Les principales données qui façonnent le modèle incluent les expéditions de smartphones et le nombre de caméras par téléphone, la production de véhicules particuliers et le taux de pénétration ADAS ou vision périphérique, les indicateurs d'adoption des caméras industrielles et de sécurité, les évolutions des prix de vente moyens par résolution et type d'autofocus, et la concentration géographique de la fabrication qui affecte le parcours d'expédition. Lorsqu'une consolidation propre n'est pas possible, comme pour les fournisseurs privés qui communiquent peu de détails, nous traitons les lacunes en utilisant l'analyse comparative par les pairs, les signaux d'utilisation des capacités et des fourchettes de parts conservatrices qui sont revérifiées lors des entretiens.

Les prévisions utilisent une analyse de scénarios appuyée par des vérifications de sensibilité de type régression, où des variables comme les perspectives d'expédition des appareils, les tendances du nombre de caméras et les taux d'érosion des prix de vente moyens sont ajustées ensemble. La trajectoire de prévision finale est maintenue réaliste en alignant les données sur ce que les experts du secteur jugent réalisable dans les prochains cycles de produits.

Validation des données et cycle de mise à jour

La validation se fait par des vérifications étape par étape qui comparent les résultats du modèle à des signaux indépendants tels que les valeurs commerciales, les totaux d'expédition d'appareils et les tendances de spécifications discutées publiquement. Lorsqu'une région ou un usage final présente un bond inhabituel, les moteurs sont réexaminés, les hypothèses sont resserrées, et des reprises de contact ciblées sont déclenchées pour confirmer si un véritable changement s'est produit ou si la donnée était surestimée.

Avant validation finale, le travail fait l'objet d'une relecture interne par les analystes afin que l'arithmétique, les conversions d'unités et la logique d'une année à l'autre soient cohérentes. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, comme des chocs de demande majeurs ou des contraintes d'approvisionnement. Juste avant la livraison, nous effectuons une nouvelle passe pour nous assurer que les derniers indicateurs publics et enseignements des entretiens sont pris en compte.

Comparaison de la taille du marché des modules caméra de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les modules caméra peuvent sembler très éloignées les unes des autres car les limites de périmètre sont tracées différemment et le calcul des prix n'est pas toujours cohérent entre les usages finaux. Les écarts proviennent généralement de ce qui est compté comme un module, de l'année retenue comme ancrage, et de la question de savoir si l'estimation est rattachée à des vérifications pratiques d'unités et de mix.

Sur ce marché, les principaux facteurs d'écart sont de savoir si les capteurs et objectifs autonomes sont ajoutés dans le même ensemble, si le prix départ usine est utilisé plutôt que des valeurs liées au détail, et à quelle vitesse la baisse des prix de vente moyens est supposée à mesure que la résolution augmente. Le calendrier des devises et la cadence de mise à jour comptent également, car les cycles rapides des smartphones peuvent modifier le mix au sein d'une même année. Un périmètre plus restreint, qui reste au niveau des revenus départ usine et exclut les processeurs de signal d'image, explique la valeur 2026 plus faible de Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 43,03 milliards USD (2026) | |

| Éditeur sectoriel A | 47,74 milliards USD (2024) | Utilise une année de référence 2024 avec des perspectives de croissance plus rapides, et le périmètre des composants semble plus large, ce qui peut inclure la valeur de pièces de caméra adjacentes au-delà des assemblages de modules complets. |

| Cabinet de conseil international B | 58,84 milliards USD (2026) | Présente une valeur 2026 plus élevée qui reflète probablement des hypothèses plus agressives d'expansion des usages finaux et de prix de vente moyens, et peut inclure des définitions de composants plus larges ou un contenu regroupé par appareil sans vérifications croisées strictes au niveau des unités. |

L'écart dans le tableau s'explique principalement par les limites de périmètre et la manière dont les unités et les prix sont rattachés à la demande réelle des appareils. Notre approche reste traçable car la valeur est construite à partir de bassins de demande liés aux appareils, vérifiée avec des signaux d'offre et de commerce, puis ajustée uniquement lorsque les données d'entretiens justifient un changement.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des modules de caméra ?

La taille du marché des modules de caméra est de 43,03 milliards USD en 2026 et devrait atteindre 52,91 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide en termes de valeur ?

Les modules de caméra automobiles affichent l'expansion la plus rapide, progressant à un TCAC de 5,46 % jusqu'en 2031, portés par les réglementations de sécurité.

Quelle est la domination de la technologie CMOS sur le CCD dans les modules de caméra ?

Les capteurs CMOS détiennent environ 89 % de part et sont en expansion, tandis que les CCD restent confinés aux niches d'imagerie scientifique spécialisée.

Pourquoi les modules périscopiques sont-ils importants pour les smartphones ?

Les conceptions périscopiques ou à optique repliée offrent un zoom optique ≥5× sans augmenter l'épaisseur du combiné, soutenant les prix premium.

Quelle région offre le plus grand potentiel de croissance après l'Asie-Pacifique ?

Le Moyen-Orient est la géographie à la croissance la plus rapide, prévue à un TCAC de 5,21 % en raison de grands projets de surveillance de villes intelligentes.

Comment les risques liés à la chaîne d'approvisionnement sont-ils atténués après le séisme de 2024 à Taïwan ?

Les fabricants d'équipements d'origine diversifient leurs sources d'approvisionnement en actionneurs de moteurs à bobine vocale et développent les capacités au Japon et en Inde pour diluer la concentration géographique.

Dernière mise à jour de la page le: