Taille et part de marché des caméras d'action

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.93 Milliards de dollars |

| Taille du Marché (2031) | 13.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras d'action par Mordor Intelligence

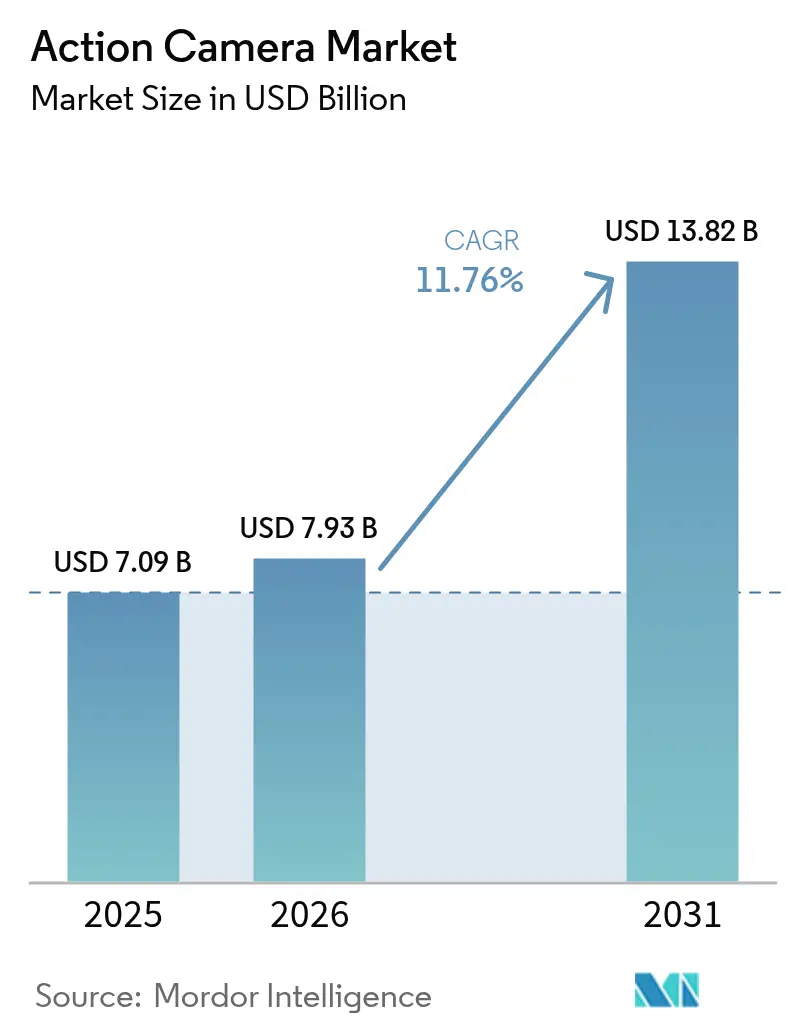

La taille du marché des caméras d'action était évaluée à 7,09 milliards USD en 2025 et devrait croître de 7,93 milliards USD en 2026 pour atteindre 13,82 milliards USD d'ici 2031, à un TCAC de 11,76 % au cours de la période de prévision (2026-2031).

Les gains robustes reflètent la migration de la capture 8K et 360° de niveau prosumer vers des prix grand public, l'essor du contenu immersif généré par les utilisateurs, et l'utilisation croissante de caméras point de vue robustes dans les services d'urgence, l'inspection industrielle et la diffusion audiovisuelle. La demande est renforcée par les campagnes gouvernementales de tourisme d'aventure, notamment en Asie-Pacifique et en Europe du Nord, tandis que les contrats d'entreprise dans les domaines des forces de l'ordre et des sapeurs-pompiers constituent des tampons de revenus stables.[1]Collège de police, "Caméras portées sur soi – comment et quand les utiliser," college.police.uk L'intensité concurrentielle s'est accrue alors que les systèmes de stabilisation gimbal pour smartphones comblent l'écart en matière de stabilisation, poussant les fabricants à se différencier par une durabilité en environnement extrême et des flux de travail de montage intégrant l'IA. La concentration de la chaîne d'approvisionnement dans les composants mémoire et système sur puce (SoC) demeure un risque en termes de coûts et de délais, mais les fabricants dotés d'une intégration verticale, notamment DJI, protègent leurs marges et accélèrent les cycles de produits.

Principaux enseignements du rapport

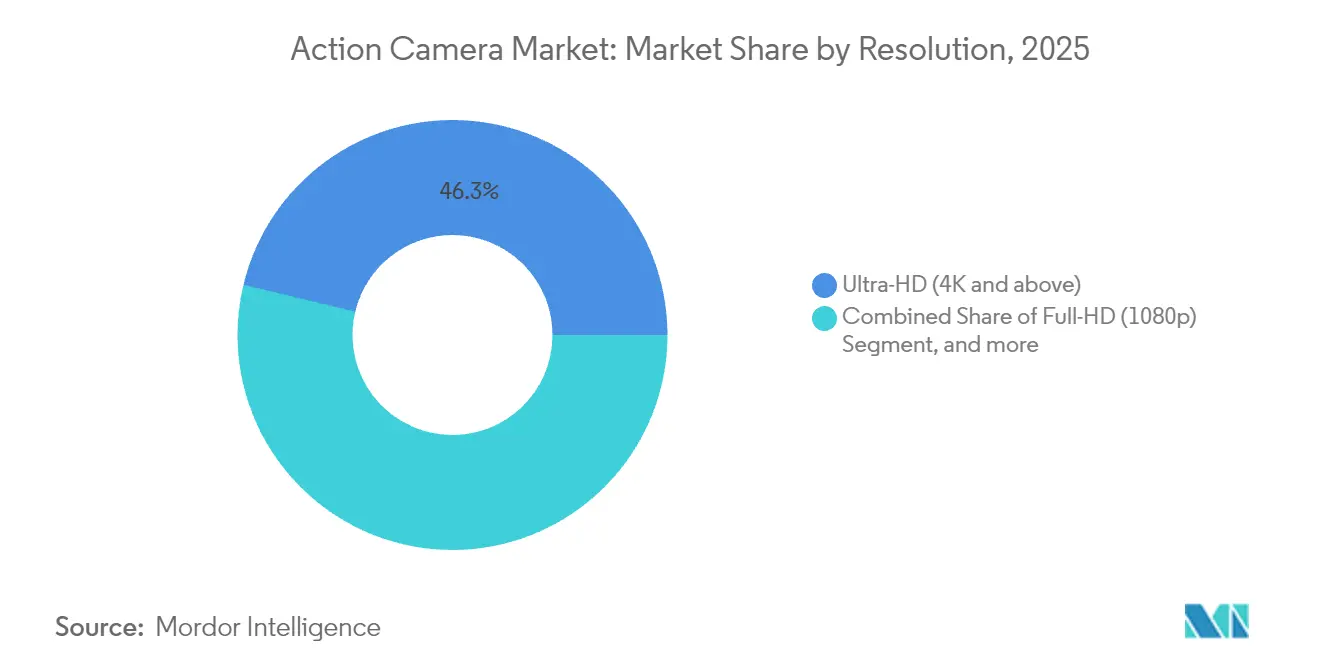

- Par résolution, l'Ultra-HD a capturé 46,25 % de la part de marché des caméras d'action en 2025 et progresse également à un TCAC de 13,09 % jusqu'en 2031, ce qui en fait à la fois le segment de résolution le plus important et celui à la croissance la plus rapide.

- Par canal de distribution, le commerce de détail hors ligne a dominé avec une part de revenus de 51,65 % en 2025, tandis que les boutiques en ligne de marque devraient afficher le TCAC le plus rapide à 13,25 % jusqu'en 2031 sur le marché des caméras d'action.

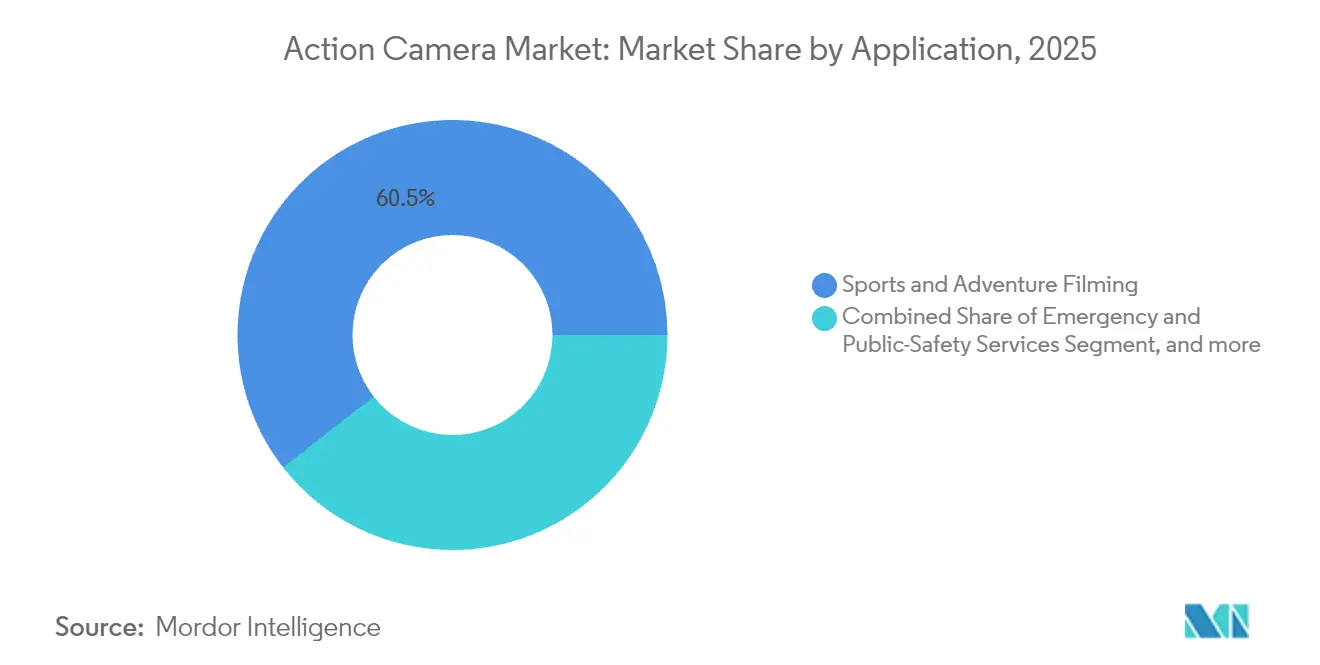

- Par application, le tournage sportif et d'aventure a dominé avec une part de 60,55 % en 2025, tandis que les services d'urgence et de sécurité publique progressent à un TCAC de 14,61 % jusqu'en 2031 sur le marché des caméras d'action.

- Par utilisateur final, les consommateurs représentaient une part de 62,90 % en 2025, tandis que le segment professionnel et entreprise se développe à un TCAC de 14,18 % jusqu'en 2031 sur le marché des caméras d'action.

- Par géographie, l'Amérique du Nord commandait une part de 34,25 % en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,95 % jusqu'en 2031 sur le marché des caméras d'action.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des caméras d'action

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante liée à la diffusion sportive immersive | +2.10% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| La capture 8K/360° de niveau prosumer stimulant les cycles de remplacement | +2.80% | Mondial, porté par la fabrication en Asie-Pacifique et l'adoption en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration avec des écosystèmes de montage assistés par IA | +1.90% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Campagnes gouvernementales de tourisme promouvant les sports d'aventure | +1.40% | Régional, centré sur la Nouvelle-Zélande, l'Islande, la Norvège et les destinations émergentes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante des caméras portées sur soi dans les services d'urgence | +2.30% | Mondial, avec accélération réglementaire en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor des micro-influenceurs sur les plateformes de vidéo courte | +1.70% | Mondial, avec la pénétration la plus élevée en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante liée à la diffusion sportive immersive

Les diffuseurs sportifs intègrent désormais des caméras montées sur casque et sur véhicule pour fournir du contenu 8K en point de vue que les équipements conventionnels ne peuvent pas égaler. La couverture de la Formule 1, les ligues de sports extrêmes et même les tournois d'esports adoptent des flux 360° permettant aux spectateurs de sélectionner les angles de caméra en temps réel, créant de nouveaux revenus de licence pour les fournisseurs de caméras.[2]Ben Sin, "Avis sur le DJI Action 5 Pro : la meilleure autonomie et la meilleure gestion de la lumière faible dans une caméra d'action," Forbes, forbes.com Les partenariats stratégiques entre diffuseurs et fabricants accroissent la visibilité de la marque, stimulent les achats aspirationnels des consommateurs et génèrent des références spécialisées adaptées aux besoins des entreprises.

La capture 8K/360° de niveau prosumer stimulant les cycles de remplacement

Le passage de la résolution 4K à la résolution 8K, illustré par le lancement en juillet 2025 par DJI de l'Osmo 360 (8K/30 ips, autonomie de 100 minutes), comprime les intervalles de remplacement des utilisateurs à 18-24 mois sur le marché des caméras d'action.[3]DJI Newsroom, "DJI révolutionne le marché des caméras 360° avec l'Osmo 360," dji.com Les passionnés valorisent les améliorations d'utilisation du capteur de 25 % et les capacités HDR, tandis que les créateurs professionnels nécessitent des images 360° pour les plateformes de réalité virtuelle. Les besoins élevés en stockage favorisent les ventes d'accessoires mémoire haute capacité, renforçant la fidélité à l'écosystème.

Intégration avec des écosystèmes de montage assistés par IA

Les connexions firmware avec Adobe Premiere Pro et DaVinci Resolve automatisent désormais la génération de résumés vidéo et l'étalonnage des couleurs sur l'appareil. Les mises à jour 2025 de DJI ont ajouté des modes couleur 8 bits et 10 bits optimisés pour les flux de travail assistés par IA, réduisant la post-production de plusieurs heures à quelques minutes.[4]Garmin Ltd., "Rapport annuel final 2023," garmin.com Les services cloud par abonnement génèrent des revenus récurrents, et la stabilisation en temps réel appliquée lors de la capture supprime les obstacles pour les utilisateurs occasionnels au sein du marché des caméras d'action.

Adoption croissante des caméras portées sur soi dans les services d'urgence

Les services de police, de pompiers et de secours médicaux déploient des caméras de qualité probatoire conformément à des politiques standardisées telles que les directives 2024 du Collège de police sur la vidéo portée sur soi, élargissant le segment entreprise du marché des caméras d'action.[5]Collège de police, "Caméras portées sur soi – comment et quand les utiliser," college.police.uk Les contrats d'approvisionnement pluriannuels génèrent des revenus prévisibles et favorisent les fournisseurs disposant d'un chiffrement, d'une conformité en matière de chaîne de conservation et de certifications IP robustes. Les prix de vente moyens restent plus élevés que dans les circuits grand public, et les appareils restent en service cinq ans ou plus.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La stabilisation gimbal des smartphones réduisant l'écart de performance | -1.80% | Mondial, avec l'impact le plus élevé dans les marchés d'Asie-Pacifique sensibles aux prix | Court terme (≤ 2 ans) |

| Droits de douane élevés sur les capteurs d'imagerie dans les principaux pays d'Asie-Pacifique | -1.20% | Principalement en Asie-Pacifique, avec des effets de débordement sur les prix mondiaux | Moyen terme (2 à 4 ans) |

| Exposition de la chaîne d'approvisionnement aux fournisseurs uniques de SoC | -0.90% | Mondial, avec concentration de la fabrication à Taïwan et en Chine | Moyen terme (2 à 4 ans) |

| Réglementations sur la protection des données limitant l'enregistrement public en point de vue | -0.70% | Europe et Amérique du Nord, avec exigences de conformité au RGPD | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La stabilisation gimbal des smartphones réduisant l'écart de performance

Les stabilisateurs mécaniques gimbal pour téléphones, au prix d'environ 150 USD, offrent désormais une capture 4K/60 ips avec des métriques de stabilisation qui se rapprochent de celles des caméras dédiées. Les utilisateurs occasionnels qui privilégient la commodité détournent leurs dépenses des caméras d'action d'entrée de gamme, obligeant les fabricants à ajouter des fonctionnalités de niche telles que la résistance sous-marine et l'endurance par temps froid pour justifier des tarifs plus élevés.[6]Reuters Staff, "Garmin prévoit des résultats 2025 supérieurs aux estimations grâce à la forte demande de wearables pour activités de plein air," Reuters, reuters.com

Droits de douane élevés sur les capteurs d'imagerie dans les principaux pays d'Asie-Pacifique

Les droits de douane sur les composants augmentent les coûts des nomenclatures pour les entreprises dépendantes des fabricants de capteurs japonais ou européens. Les marques intégrées verticalement telles que Sony absorbent plus facilement les impacts des droits de douane, tandis que les fournisseurs spécialisés jonglent avec l'approvisionnement double et des tampons de stocks plus élevés, ce qui comprime les marges brutes.[7]Ambarella Inc., "Ambarella annonce les résultats du quatrième trimestre et de l'exercice fiscal 2025," ambarella.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par résolution : la domination de l'Ultra-HD accélère la migration vers le premium

Les formats Ultra-HD détenaient 46,25 % de part du marché des caméras d'action en 2025 et progressent à un TCAC de 13,09 % alors que la 4K devient la spécification d'entrée de gamme et que la 8K évolue vers le nouveau standard prosumer. La taille du marché des caméras d'action pour les unités Ultra-HD est en voie de représenter la majorité des revenus bien avant 2031, à mesure que les coûts des composants se contractent. L'Osmo 360 de DJI souligne cette tendance en associant la capture 8K à des autonomies auparavant réservées aux modèles 4K. Le Full-HD conserve des positions dans les régions sensibles aux coûts, mais perd de sa pertinence là où la diffusion mobile à haute bande passante est courante.

Les créateurs de contenu se tournent vers les modes HDR et à haut débit binaire permettant un étalonnage des couleurs de qualité professionnelle, ce qui augmente les capacités moyennes des cartes de stockage et crée des revenus de vente croisée. Les autres résolutions telles que la 2,7K persistent dans des niches de surveillance mais affichent une baisse des expéditions. Les fournisseurs qui gèrent le plus efficacement la dissipation thermique et la chimie des batteries sécurisent un avantage en termes de conception à mesure que les fréquences d'images et les profondeurs de bits augmentent.

Par canal de distribution : les boutiques en ligne de marque défient la domination du commerce de détail

Le commerce de détail hors ligne a préservé 51,65 % des revenus en 2025, soutenu par les points de vente dans les zones touristiques et les boutiques d'électronique en aéroport offrant des achats immédiats basés sur les besoins. Cependant, les boutiques en ligne de marque connaissent la croissance la plus rapide à un TCAC de 13,25 %, permettant aux entreprises d'empocher les marges du commerce de détail, de grouper des abonnements cloud et de déployer des promotions ciblées. Les fabricants exploitent les données propriétaires pour vendre des accessoires complémentaires et renouveler les plans de service, augmentant ainsi la valeur vie client.

Les canaux directs offrent également des références en accès anticipé et des coloris exclusifs par région qui maintiennent la discipline tarifaire sur le marché des caméras d'action. Les plateformes de commerce électronique traditionnelles comme Amazon restent essentielles pour la portée, mais imposent des commissions qui exercent une pression sur la discipline du prix de vente conseillé. Le groupage OEM avec des casques, des drones et des accessoires automobiles ouvre des espaces de vente incrémentaux, réduisant davantage la dépendance aux magasins hors ligne.

Par application : les services d'urgence stimulent la croissance du segment professionnel

Le tournage sportif et d'aventure est toujours en tête avec une part de 60,55 %, mais les caméras portées sur soi destinées aux forces de l'ordre et aux sapeurs-pompiers connaissent la croissance la plus rapide à un TCAC de 14,61 % jusqu'en 2031. La robustesse de qualité probatoire, la mise en mémoire tampon pré-événement et le stockage inviolable distinguent ces unités des modèles grand public. Les gouvernements privilégient les approvisionnements pluriannuels, ce qui rend les revenus moins cycliques que les ventes au détail.

La diffusion et la cinématographie exploitent des équipements compacts comme dispositifs d'angle de prise de vue spéciaux, notamment avec des capteurs 8K qui s'intègrent parfaitement aux caméras de cinéma. Les équipes d'inspection industrielle déploient des caméras d'action dans des espaces confinés, capitalisant sur les modes de visualisation en direct sans fil pour minimiser les risques pour le personnel. Le vlogging personnel continue de croître, bien que la substitution par les smartphones soit la plus forte dans cette sous-catégorie.

Par utilisateur final : le segment professionnel prend de l'élan grâce à l'intégration de services

Les consommateurs ont conservé une part de 62,90 % en 2025, mais les clients professionnels et entreprises se développent à un TCAC de 14,18 %. La part de marché des caméras d'action pour les utilisateurs en entreprise se développera à mesure que les organisations intégreront des systèmes de gestion vidéo cloud et des analyses pilotées par IA. Les revenus de services—stockage, montage par IA, garanties prolongées—rivalisent désormais avec les marges matérielles pour les marques leaders.

Les acheteurs en entreprise exigent des accessoires rétrocompatibles et un chiffrement certifié, allongeant les cycles de vie des produits et stabilisant la demande. La croissance grand public reste saine là où les autorités touristiques commercialisent agressivement les sports d'aventure, bien que les smartphones plafonnent la progression dans les segments de contenu quotidien occasionnel.

Analyse géographique

La part de 34,25 % de l'Amérique du Nord en 2025 reflète des prix de vente moyens élevés et une culture des loisirs de plein air bien ancrée. Les subventions fédérales destinées aux initiatives vidéo pour les premiers intervenants soutiennent la demande professionnelle, tandis que la fréquentation des parcs nationaux stimule les mises à niveau grand public. L'adoption des mises à jour firmware dans la région est rapide, permettant aux fabricants de monétiser les fonctionnalités post-vente via abonnement.

L'Asie-Pacifique est sur une trajectoire de TCAC de 14,95 % alors que les marques chinoises intégrées verticalement concurrencent les acteurs historiques sans sacrifier l'innovation. La croissance de la classe moyenne intérieure, les campagnes gouvernementales de tourisme d'aventure et des chaînes d'approvisionnement prêtes à l'exportation renforcent la dynamique. Le Japon illustre le renouvellement concurrentiel, où DJI a atteint une part de marché de 35,3 % au détriment de GoPro, soulignant les avantages en termes de rapport qualité-prix.

L'Europe enregistre des gains mesurés soutenus par la participation aux sports d'aventure et les mandats de qualité probatoire, mais le RGPD accroît les obstacles à la conformité en matière de stockage cloud. Les fabricants s'adaptent en proposant des centres de données localisés et des serveurs vidéo sur site. L'adoption à un stade précoce au Moyen-Orient, en Afrique et dans certaines parties de l'Amérique du Sud repose sur l'amélioration du haut débit et les réformes économiques ; cependant, la volatilité des devises et les droits de douane à l'importation restent des facteurs limitants.

Paysage réglementaire

Les caméras d'action vendues avec connectivité sans fil relèvent des régimes de conformité applicables aux équipements radioélectriques sur les principaux marchés, les fabricants devant respecter des dispositions en matière de sécurité, de CEM, de spectre et, de plus en plus, de cybersécurité. En Europe, la directive relative aux équipements radioélectriques (directive 2014/53/UE, telle que modifiée) s'applique aux caméras compatibles Wi-Fi/Bluetooth, tandis que l'exigence de chargeur commun de l'UE au titre de la directive (UE) 2022/2380 pousse à l'harmonisation vers l'USB-C pour les catégories d'appareils portables rechargeables qui recoupent les produits d'imagerie connectés.

Des évolutions récentes en matière de politique et d'application de la réglementation ajoutent des facteurs de restriction supplémentaires. À Taïwan, le BSMI a mis en œuvre des procédures d'évaluation de la conformité actualisées pour les caméras numériques à partir de janvier 2025, passant d'une simple déclaration de conformité à des évaluations modulaires et des inspections par lot. Au Royaume-Uni, le Radio Equipment (Amendment) (Northern Ireland) Regulations 2025 est entré en vigueur le 16 décembre 2025 afin de maintenir l'alignement des exigences en Irlande du Nord avec les dispositions de l'UE relatives à la radio et à la cybersécurité. Aux États-Unis, les actions de la FCC liées à sa Covered List et aux règles d'autorisation d'équipement associées (y compris les actions du Federal Register de juillet 2026) accroissent le contrôle des catégories d'équipements d'imagerie susceptibles d'être classées comme composants critiques dans des plateformes soumises à restriction, ce qui alourdit les charges de conformité et de documentation de la chaîne d'approvisionnement pour les fournisseurs qui expédient des caméras connectées.

Analyse de la chaîne de valeur

La chaîne de valeur des caméras d'action commence par les composants amont, notamment les capteurs d'image CMOS, les objectifs et blocs optiques, les processeurs d'application/SoC, la mémoire, les batteries, les boîtiers et les modules sans fil. Les fournisseurs de capteurs et de silicium de calcul façonnent le rythme des produits, car la capture haute résolution (4K/8K), le HDR et la stabilisation par IA embarquée dépendent de traitements de pointe et d'un accès rapide à la mémoire. L'assemblage et les essais sont concentrés en Asie, les écosystèmes de conception et de fabrication étant regroupés autour du sud de la Chine (notamment Shenzhen et l'ensemble du delta de la rivière des Perles), tandis qu'une capacité alternative dans certaines parties de l'Asie du Sud-Est soutient les modèles axés sur les coûts.

En milieu de chaîne, les propriétaires de marques intègrent le matériel avec le firmware, les applications de montage et les flux de travail cloud pour se différencier au-delà des spécifications brutes, et des accessoires tels que les fixations, les boîtiers, les microphones, les batteries et le stockage contribuent à des revenus additionnels. En aval, les produits se vendent via les chaînes de distribution grand public hors ligne et le commerce spécialisé, les places de marché en ligne et les boutiques en ligne des marques, tandis que les canaux directs sont de plus en plus utilisés pour regrouper abonnements et accessoires. Sur le plan logistique et de la configuration finale, GoPro a également utilisé une infrastructure de finition et de conditionnement basée aux États-Unis, y compris une activité de production autorisée par le Foreign-Trade Zones Board (avril 2025) pour des lots de caméras dans son établissement de Louisville, dans le Kentucky, illustrant une chaîne hybride combinant une fabrication centrée sur l'Asie avec une configuration finale régionale et une efficacité de distribution.

Paysage concurrentiel

Le marché des caméras d'action affiche une concentration modérée : les cinq premiers fournisseurs contrôlent une part significative des revenus de 2024, avec GoPro et DJI comme leaders. Les stabilisateurs gimbal pour smartphones empiètent sur les segments inférieurs, ce qui pousse les marques à miser sur la durabilité en environnement extrême, les certifications de profondeur sous-marine et les flux de travail 360° non disponibles sur les téléphones. DJI exploite la conception et l'assemblage de capteurs en interne pour rythmer les renouvellements annuels, illustrés par l'Osmo 360 avec son architecture HDR carrée qui offre une utilisation du capteur améliorée de 25 %.

Les nouveaux entrants chinois tels qu'Insta360 et Akaso utilisent la logistique directe aux consommateurs et le marketing sur les plateformes sociales, comprimant les références à prix intermédiaires. Garmin se différencie grâce à des intégrations spécifiques aux sports—comme on peut le voir dans son hybride phare-caméra de cyclisme Varia Vue—pour fidéliser les cyclistes utilisant déjà les têtes de guidon Garmin. Les fournisseurs de composants tels qu'Ambarella influencent davantage la dynamique en lançant des SoC avec accélération IA intégrée, permettant des analyses en périphérie qui réduisent les coûts cloud pour les clients entreprises.

Leaders du secteur des caméras d'action

GoPro, Inc.

SZ DJI Technology Co., Ltd.

Garmin Ltd.

Sony Group Corporation

Nikon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'imagerie de qualité professionnelle dans des formats compacts et robustes élargit le marché adressable des caméras d'action au-delà du sport, vers des flux de travail créatifs, de diffusion et d'usage terrain où la capture en mode open-gate, les modes couleur et la gestion thermique sont déterminants. Le cycle de lancement 2026 souligne cette évolution : GoPro a introduit la gamme MISSION 1, positionnée comme des caméras de cinéma compactes professionnelles 8K et 4K en open-gate (avril 2026), et les a placées sur les rayons de distribution mondiaux et sur GoPro.com (mai 2026), ce qui marque une passerelle plus nette entre les caméras d'action traditionnelles et les caméras de production de petit format. Des mouvements produits parallèles, notamment le dévoilement par SJCAM d'une SJ30 à double objectif 8K (avril 2026), renforcent également le virage plus large vers des conceptions à plus haute résolution et à objectifs multiples.

Un espace vierge subsiste dans les déploiements en entreprise et en usage réglementé, où les acheteurs recherchent le chiffrement, la traçabilité de la chaîne de possession et un fonctionnement conforme aux politiques pour l'enregistrement porté sur le corps ou en point de vue subjectif. Les orientations sur les caméras-piétons du College of Policing (2024) illustrent comment les cadres politiques formels façonnent les exigences d'achat et de fonctionnalités, favorisant les fournisseurs capables d'associer du matériel robuste à des options de gestion vidéo conformes (cloud, hébergement localisé ou sur site). Un autre domaine d'opportunité est la différenciation portée par le silicium, et l'annonce par GoPro de son processeur d'imagerie personnalisé GP3 en 5 nanomètres doté d'une unité de traitement neuronal IA (mars 2026) ouvre une voie pour améliorer la capture en faible luminosité, prolonger l'autonomie et maintenir un enregistrement soutenu à débit élevé sans surchauffe.

Développements récents du secteur

- Mai 2026 : GoPro a lancé la disponibilité mondiale en magasin et en ligne pour les caméras, fixations et accessoires de sa série MISSION 1. Une présence en rayon plus large et une disponibilité en vente directe au consommateur soutiennent les ventes additionnelles de fixations, de batteries et d'accessoires audio tout en élargissant la portée au-delà des premiers adoptants.

- Novembre 2025 : DJI a lancé l'Osmo Action 6, doté d'un capteur plus grand de 1/1,1 pouce, d'une ouverture variable de f/2,0 à f/4,0 et de 50 Go de stockage interne. Cet ensemble de fonctionnalités relève la barre concurrentielle en matière de performance en faible luminosité et de facilité d'utilisation, en réduisant la dépendance aux supports amovibles pour les tournages courts.

- Septembre 2024 : GoPro a annoncé les caméras HERO13 Black et HERO 4K, renouvelant sa gamme avant la demande de haute saison. Cette mise à jour à deux niveaux prend en charge une segmentation entre les points de prix haut de gamme et d'entrée de gamme, tout en maintenant l'écosystème ancré autour des accessoires et des flux de travail logiciels GoPro.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché des caméras d'action couvre les revenus tirés de caméras robustes et compactes conçues pour capturer des séquences à forte dynamique ou en extérieur, y compris les appareils vendus via des canaux en ligne et hors ligne pour un usage grand public et professionnel.

Exclusions de périmètre : nous excluons les smartphones, les appareils photo numériques standards et les caméscopes qui ne sont ni positionnés ni vendus comme des caméras d'action, même s'ils sont utilisés en extérieur.

Aperçu de la segmentation

- Par résolution

- Ultra-HD (4K et au-dessus)

- Full-HD (1080p)

- Autres résolutions (≤720p, 2,7K)

- Par canal de distribution

- Commerce de détail hors ligne (chaînes d'électronique grand public, magasins spécialisés)

- Places de marché en ligne (Amazon, JD, etc.)

- Boutiques en ligne de marque

- Groupage OEM / kits (casques, drones)

- Par application

- Tournage sportif et d'aventure

- Diffusion professionnelle et cinématographie

- Services d'urgence et de sécurité publique

- Inspection industrielle et commerciale

- Vlogging personnel / contenu lifestyle

- Par utilisateur final

- Grand public

- Professionnel / Entreprise

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la base factuelle relative aux déclencheurs de la demande, aux signaux d'expéditions et à l'orientation des prix, avant que les hypothèses ne soient intégrées au modèle. Nous nous sommes référés à des sources publiques et officielles telles qu'UN Comtrade pour les flux commerciaux de caméras, les données de l'USITC pour le contexte tarifaire et d'importation, les indicateurs macroéconomiques de la Banque mondiale qui influencent les dépenses discrétionnaires en électronique, et les listes d'autorisation d'équipement de la FCC qui aident à confirmer les lancements de produits et leur calendrier.

Parallèlement, nous avons examiné les dépôts d'entreprises et les présentations aux investisseurs lorsqu'ils étaient disponibles, les pages catégorielles des principaux détaillants pour la disponibilité des produits et les fourchettes de prix, ainsi qu'une couverture de presse fiable pour le rythme des lancements et les évolutions des fonctionnalités (par exemple, la stabilisation, l'étanchéité et les mises à niveau de résolution). Certains abonnements payants à des bases de données ont été utilisés uniquement pour les données financières des entreprises et le suivi de l'actualité, ainsi que des bases de données de brevets pour percevoir l'orientation des investissements en fonctionnalités. Ces sources sont illustratives et non exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été menés par le biais d'entretiens avec des experts et d'enquêtes structurées auprès de fabricants, d'acteurs de l'écosystème de composants, de distributeurs, de détaillants et d'utilisateurs professionnels qui influencent les critères d'achat. Nous avons couvert les Amériques, l'EMEA et l'APAC afin de pouvoir valider les différences d'adoption régionale, les pratiques tarifaires et la répartition des canaux, puis de les utiliser pour affiner les hypothèses lorsque la recherche documentaire n'était pas suffisamment précise.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 37 % | Dirigeants (CXO) : 13 % | APAC : 46 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 34 % |

| Acteurs plus petits : 14 % | Managers : 49 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où le bassin de demande adressable en électronique grand public est reconstitué par région, puis filtré à l'aide de signaux d'adoption des caméras d'action par canal et cas d'usage. Une fois le bassin de demande formé, la valeur du marché est dérivée en combinant des indicateurs de dynamique unitaire avec des fourchettes de prix de vente moyens réalistes, ajustées pour tenir compte des évolutions de mix vers les modèles Ultra HD et 360 degrés.

Pour ancrer les totaux, des approximations ascendantes sélectives sont utilisées comme vérifications, telles que l'échantillonnage des prix au niveau des modèles sur les principaux canaux, la mise en correspondance du calendrier de lancement avec les cycles de remplacement, et le test des retours des fournisseurs et distributeurs sur les taux de rotation unitaires. Les intrants qui comptent généralement sur ce marché incluent la part des ventes en ligne par rapport au commerce spécialisé, la saisonnalité liée aux voyages et aux promotions de fin d'année, l'adoption régionale de l'Ultra HD par rapport au Full HD, l'effet d'entraînement de l'écosystème d'accessoires et de fixations, et le comportement de remplacement induit par l'autonomie de la batterie et les attentes en matière de durabilité. Les prévisions sont construites à l'aide d'une analyse de scénarios, où les cas de base, conservateur et agressif sont guidés par les avis d'experts sur l'érosion des prix, les cycles de mise à niveau induits par les fonctionnalités et les tendances des dépenses discrétionnaires régionales, puis réconciliés avec le schéma historique.

Validation des données et cycle de mise à jour

La validation est effectuée en confrontant le marché modélisé à des signaux indépendants tels que les prix visibles sur les canaux, l'orientation des échanges et des expéditions, et le calendrier des approbations et lancements de produits. Lorsque des écarts apparaissent, les hypothèses sont rouvertes et nous recontactons les sources si l'écart est lié à une région, un canal ou un changement de mix de résolution spécifique.

Avant validation finale, le travail est examiné en plusieurs étapes afin de détecter tôt les erreurs de calcul, les problèmes de calendrier de devises et les sauts de croissance irréalistes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des cycles de produits majeurs, des perturbations de canaux ou des changements de politique affectant l'offre et les prix. Juste avant la livraison, une dernière relecture est effectuée afin que le client reçoive la vision la plus actuelle disponible.

Taille du marché des caméras d'action de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les caméras d'action ne correspondent souvent pas, car le périmètre du marché est défini différemment, l'année de base n'est pas la même, et le traitement des prix varie selon le canal. L'écart se creuse généralement davantage lorsque certaines études s'appuient sur un seul indicateur de demande et ne revérifient pas les hypothèses avec les retours des canaux régionaux.

Dans cette étude, un facteur déterminant est de savoir si des appareils adjacents sont comptabilisés, tels que les smartphones robustes, les caméras portées sur le corps ou du matériel d'imagerie numérique plus large, et si les revenus d'accessoires sont intégrés à la valeur des caméras. Un autre facteur est la vitesse à laquelle les prix de vente moyens sont autorisés à baisser à mesure que les nouveaux modèles Ultra HD et 360 degrés se développent, car l'intensité promotionnelle et le mix en ligne modifient le prix réalisé, et pas seulement le prix catalogue. L'écart observé entre les sources est également influencé par le rythme d'actualisation et le calendrier de conversion des devises, et les totaux sont maintenus plus proches du bassin de demande défini pour les caméras d'action grâce à des vérifications du mix de résolution et à une logique de tarification pondérée par canal appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,93 milliards USD (2026) | |

| Cabinet de conseil mondial A | 7,27 milliards USD (2025) | Utilise une année de base différente et peut appliquer une agrégation de produits et régionale plus large avec une fenêtre historique distincte, ce qui décale la valeur de départ lors d'une comparaison année par année. |

| Éditeur sectoriel B | 3,92 milliards USD (2024) | Ancre l'estimation à une année antérieure et peut refléter un périmètre comptabilisé plus restreint ou une règle d'inclusion différente pour les types d'appareils, ce qui réduit la valeur mesurée avant même que la prévision ne commence. |

Globalement, le tableau montre que l'essentiel de l'écart provient du choix de l'année de base, de ce qui est comptabilisé comme caméra d'action par rapport aux appareils adjacents, et de la manière dont les prix par canal sont convertis en une moyenne unique. En gardant les étapes traçables jusqu'aux signaux d'adoption, au mix de résolution et à la réalisation des prix par canal, le modèle reste reproductible et plus facile à réconcilier lorsque de nouveaux cycles de lancement ou schémas de promotion modifient le marché.

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des caméras d'action en 2031 ?

Le marché devrait atteindre 13,82 milliards USD d'ici 2031.

Quel segment de résolution connaît la croissance la plus rapide ?

Les unités Ultra-HD (4K et au-dessus) affichent un TCAC de 13,09 % jusqu'en 2031.

Pourquoi les services d'urgence adoptent-ils les caméras d'action ?

Les mandats de vidéo portée sur soi et les besoins en matière de preuves stimulent un TCAC de 14,61 % dans l'application des services d'urgence.

Quelle géographie offre le taux de croissance le plus élevé ?

L'Asie-Pacifique se développe à un TCAC de 14,95 %, portée par une fabrication intégrée verticalement et une demande intérieure croissante.

Comment les marques compensent-elles la concurrence des smartphones ?

Les fournisseurs se concentrent sur la durabilité en environnement extrême, la capture 360°, les logiciels de montage par IA et les services par abonnement que les smartphones ne peuvent pas égaler.

Dernière mise à jour de la page le: