Taille et part de marché de l'éclairage subaquatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 425.13 Millions de dollars américains |

| Taille du Marché (2031) | 508.76 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'éclairage subaquatique par Mordor Intelligence

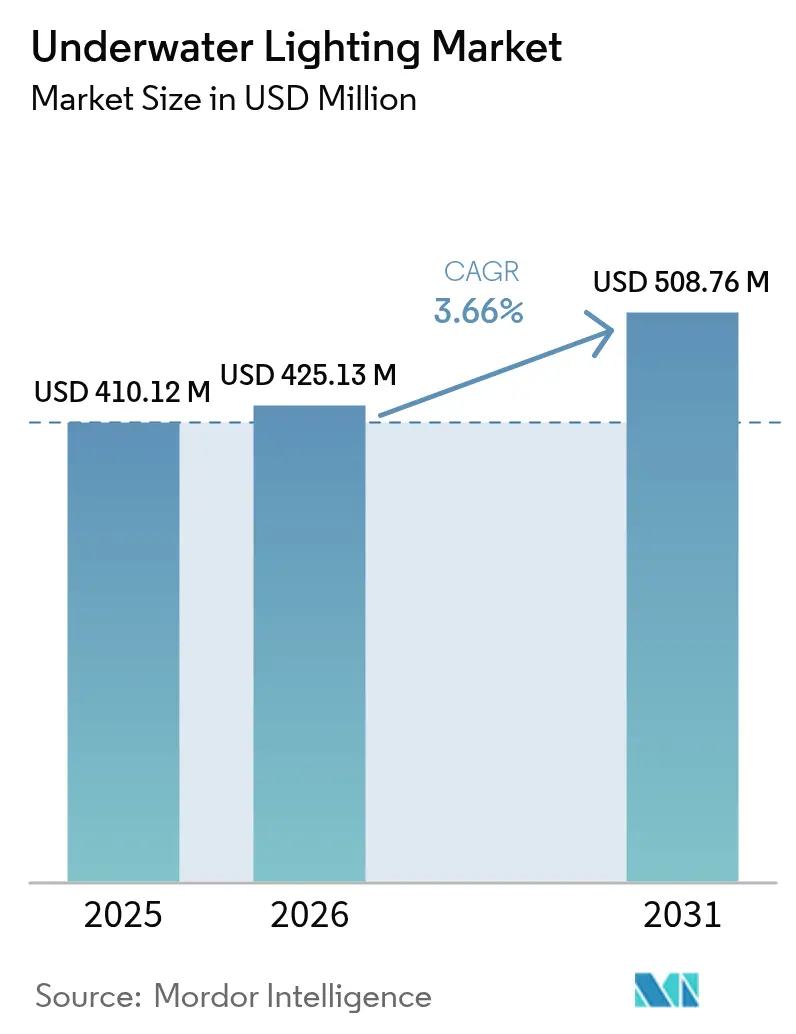

La taille du marché de l'éclairage subaquatique en 2026 est estimée à 425,13 millions USD, en progression par rapport à la valeur de 2025 de 410,12 millions USD, avec des projections pour 2031 montrant 508,76 millions USD, croissant à un TCAC de 3,66 % sur la période 2026-2031. La demande s'oriente vers les LED à haute efficacité lumineuse, cette technologie détenant 79,22 % de la part de marché de l'éclairage subaquatique en 2024, supplantant les systèmes à halogène et aux halogénures métalliques dans les piscines, les marinas et les sites d'aquaculture. Les LED RGB et intelligentes connectées se développent le plus rapidement car elles s'intègrent aux traceurs de cartes, aux logiciels de gestion de bâtiments et aux plateformes de contrôle de l'aquaculture, créant des sources de revenus additionnelles pour les offres de logiciels en tant que service. Les luminaires encastrés et traversants de coque gagnent du terrain dans les navires neufs où leur intégration dans la coque lors de la fabrication réduit la main-d'œuvre et améliore l'hydrodynamique, tandis que les luminaires à spectre accordé pour les élevages de saumons et de truites ouvrent des niches à orientation biologique. La dynamique géographique se déplace vers l'Asie-Pacifique, les centres de tourisme côtier finançant des marinas et des stations balnéaires, tandis que l'Europe maintient son leadership grâce aux mandats d'efficacité énergétique et à la conformité anticipée aux suppressions progressives des lampes fluorescentes, soutenant les volumes de rénovation qui protègent les fournisseurs établis.

Principaux enseignements du rapport

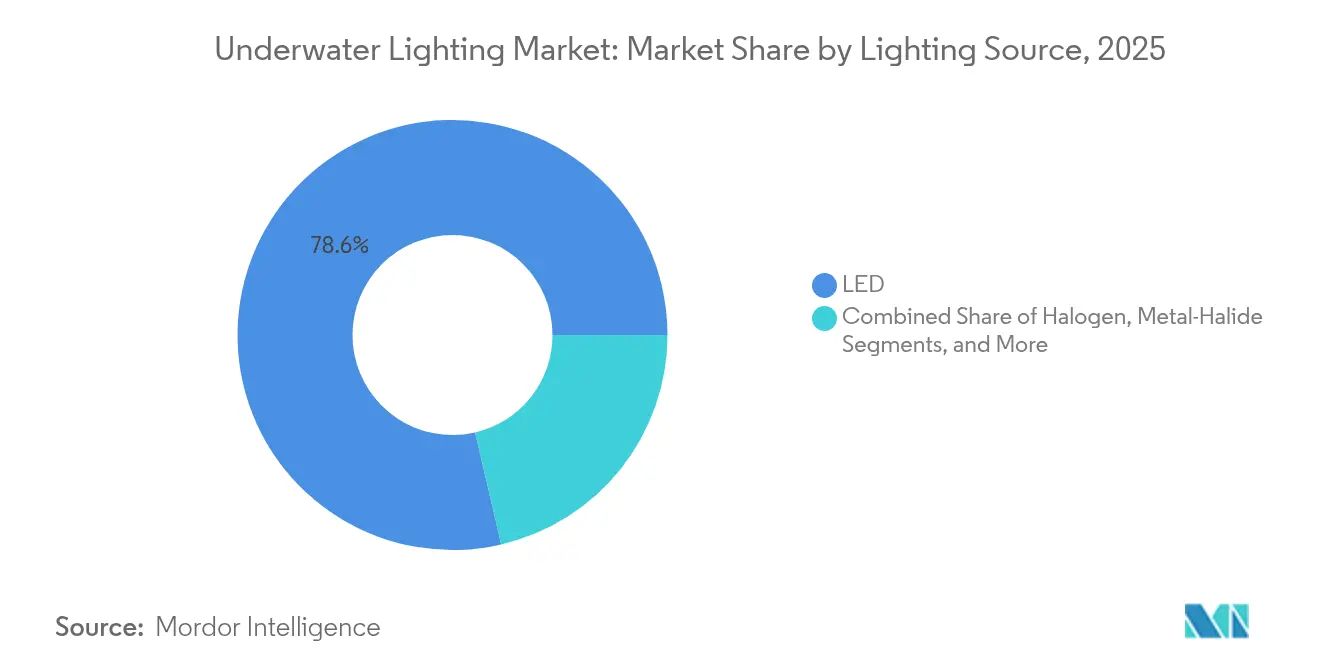

- Par source d'éclairage, les LED représentaient 78,64 % de la part de marché de l'éclairage subaquatique en 2025, et les LED RGB ainsi que les LED intelligentes devraient progresser à un TCAC de 5,32 % jusqu'en 2031.

- Par type de montage, les luminaires en surface ont capturé 64,12 % des revenus en 2025, tandis que les systèmes encastrés et traversants de coque sont prêts à croître à un TCAC de 6,02 % jusqu'en 2031.

- Par application, les piscines représentaient 55,63 % de la taille du marché de l'éclairage subaquatique en 2025, mais les bateaux et yachts sont prévus de progresser à un TCAC de 6,21 % au cours de la période de prévision.

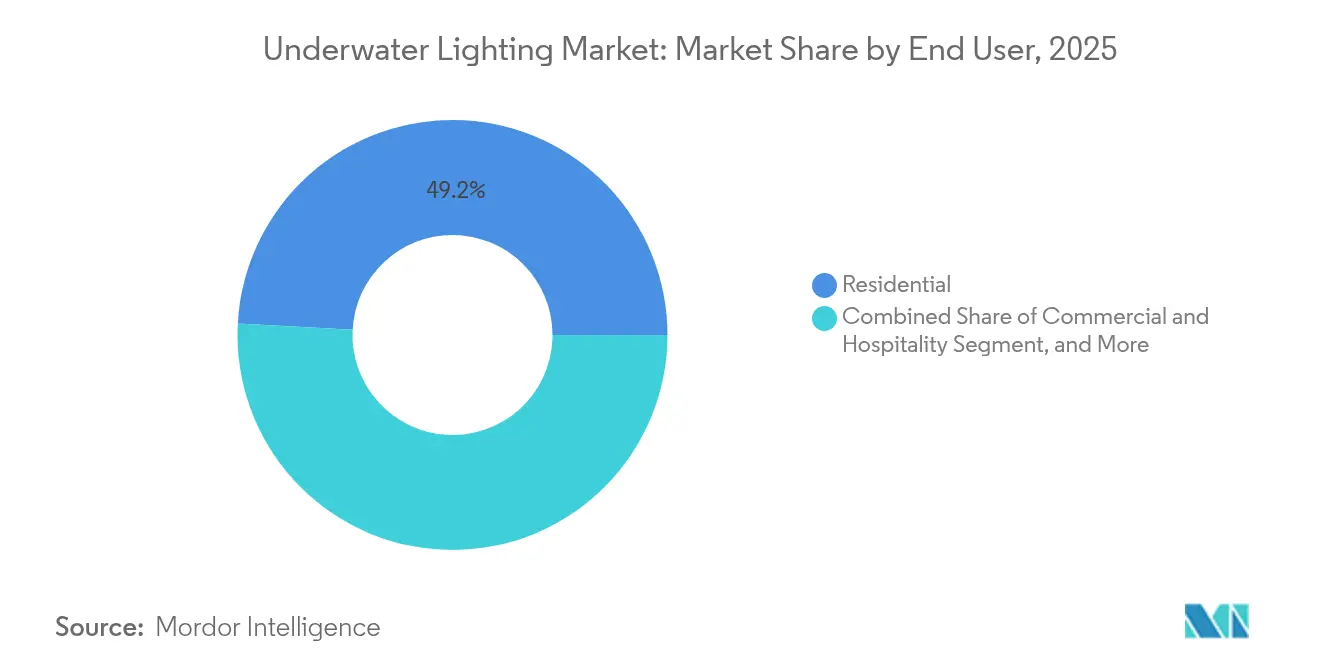

- Par utilisateur final, les installations résidentielles détenaient 49,15 % de la part des revenus en 2025, tandis que les projets commerciaux et hôteliers devraient se développer à un TCAC de 5,55 % jusqu'en 2031.

- Par canal de vente, les canaux du marché secondaire représentaient 54,32 % des revenus en 2025, et les vitrines en ligne croîtront à un TCAC de 4,81 % jusqu'en 2031, à mesure que les distributeurs numérisent leurs catalogues et proposent la livraison directe.

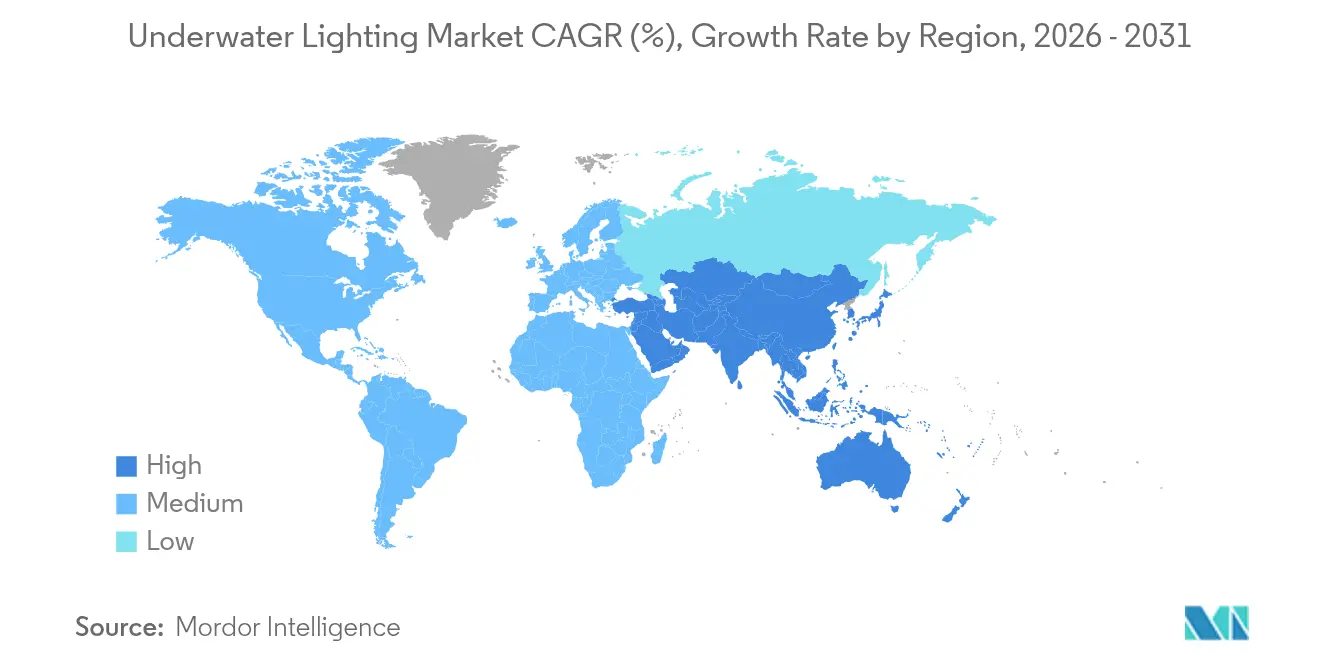

- Par géographie, l'Europe était en tête avec 31,88 % de part de revenus en 2025, et l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 5,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'éclairage subaquatique

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'éclairages subaquatiques pour les piscines et les aménagements paysagers esthétiques avec éléments d'eau | +0.9% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Incitations gouvernementales accélérant l'adoption des LED dans les rénovations d'éclairage | +0.7% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Construction croissante d'hôtels de luxe, de stations balnéaires et de parcs aquatiques | +0.6% | Moyen-Orient, Asie-Pacifique | Moyen terme (2-4 ans) |

| Développement des activités récréatives de navigation de plaisance et de yachting | +0.8% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de systèmes d'éclairage subaquatique intelligents/connectés à l'IoT | +0.5% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Besoin de l'aquaculture en haute mer en LED submersibles à spectre accordé | +0.4% | Norvège, Chili, Australie, Écosse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'éclairages subaquatiques pour les piscines et l'aménagement paysager esthétique

Les permis de piscines résidentielles et municipales aux États-Unis ont augmenté de 8,9 % en 2024, stimulant les rénovations LED qui réduisent la consommation d'énergie de 85 % par rapport à l'halogène et prolongent la durée de vie à 50 000 heures. Fluidra a noté que les produits portant des certifications de durabilité, y compris les luminaires LED, ont contribué à 51 % de ses ventes en 2023, confirmant l'attrait des acheteurs soucieux de l'environnement. Les stations balnéaires du Moyen-Orient spécifient désormais des ensembles RGB multizone contrôlés via DMX512 pour synchroniser les fontaines avec l'éclairage des façades, élevant les éclairages de simples équipements de sécurité à des éléments clés de design. Des quantités plus élevées de luminaires par projet augmentent la valeur moyenne des ventes, tandis que la conformité à la norme IEC 60598-2-18 et les labels ENERGY STAR volontaires soutiennent les décisions d'achat. Ensemble, ces facteurs renforcent un cycle de mise à niveau qui maintient la croissance du marché de l'éclairage subaquatique même si la construction de piscines se modère.

Incitations gouvernementales accélérant l'adoption des LED dans les rénovations

Le programme de bons EECBG du département américain de l'énergie finance les mises à niveau LED dans les centres aquatiques publics, réduisant les délais de récupération à moins de trois ans.[1]Département américain de l'énergie, « Programme de subventions pour l'efficacité énergétique et la conservation », energy.gov La directive européenne 2024/1275 oblige les contrôles d'éclairage automatiques dans les bâtiments non résidentiels d'ici 2027, poussant les exploitants de piscines commerciales vers des LED en réseau. Innovation Norway a financé la ferme pilote de saumons de Havlandet, prouvant que le soutien par subventions peut réduire les risques liés à l'utilisation précoce de luminaires à spectre accordé. La rénovation de l'usine Mowi Feed en 2024 avec des LED Glamox a réduit la consommation d'électricité de 60 % après que les restrictions RoHS ont retiré les tubes fluorescents du marché. Le financement public accélère ainsi le passage aux LED dans les lieux civiques et industriels.

Construction croissante d'hôtels de luxe, de stations balnéaires et de parcs aquatiques

Le projet Red Sea d'Arabie saoudite, le Dubai Creek Harbour des Émirats arabes unis et la marina Lusail du Qatar intègrent tous des LED subaquatiques dans les marinas et les lagons pour impressionner les visiteurs à haute valeur nette. Les expansions de Sentosa à Singapour et les mises à niveau de la marina de Gold Coast en Australie relient l'éclairage submergé aux tableaux de bord BMS centralisés, démontrant les avantages de la surveillance énergétique et de la planification. Les parcs aquatiques en Chine spécifient des luminaires à haute puissance capables de résister à 5 ppm de chlore pendant des cycles quotidiens de 12 heures, élargissant les spécifications industrielles au-delà des yachts de plaisance. Ces constructions commerciales préfèrent les unités encastrées ou traversantes de coque qui s'inscrivent à fleur des parois de piscine, réduisant le risque de blessures des clients tout en facilitant la maintenance depuis les locaux techniques. À mesure que les chaînes hôtelières recherchent des décors adaptés aux réseaux sociaux, les éclairages à changement de couleur deviennent des éléments décoratifs essentiels, accélérant la croissance du marché de l'éclairage subaquatique.

Construction croissante d'hôtels de luxe, de stations balnéaires et de parcs aquatiques

Le projet Red Sea d'Arabie saoudite, le Dubai Creek Harbour des Émirats arabes unis et la marina Lusail du Qatar intègrent tous des LED subaquatiques dans les marinas et les lagons pour impressionner les visiteurs à haute valeur nette. Les expansions de Sentosa à Singapour et les mises à niveau de la marina de Gold Coast en Australie relient l'éclairage submergé aux tableaux de bord BMS centralisés, démontrant les avantages de la surveillance énergétique et de la planification. Les parcs aquatiques en Chine spécifient des luminaires à haute puissance capables de résister à 5 ppm de chlore pendant des cycles quotidiens de 12 heures, élargissant les spécifications industrielles au-delà des yachts de plaisance. Ces constructions commerciales préfèrent les unités encastrées ou traversantes de coque qui s'inscrivent à fleur des parois de piscine, réduisant le risque de blessures des clients tout en facilitant la maintenance depuis les locaux techniques. À mesure que les chaînes hôtelières recherchent des décors adaptés aux réseaux sociaux, les éclairages à changement de couleur deviennent des éléments décoratifs essentiels, accélérant la croissance du marché de l'éclairage subaquatique.

Analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût d'investissement initial élevé des luminaires LED de qualité marine | -0.6% | Mondial, particulièrement aigu sur les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Maintenance difficile dans des environnements marins corrosifs à l'eau salée | -0.4% | Régions côtières, latitudes tropicales | Long terme (≥ 4 ans) |

| Absence de normes de sécurité mondiales harmonisées augmentant les coûts de certification | -0.3% | Mondial, les exportateurs supportent la charge la plus lourde | Moyen terme (2-4 ans) |

| Réglementations sur la pollution lumineuse limitant l'éclairage dans les habitats marins sensibles | -0.2% | Zones côtières d'Amérique du Nord, zones marines protégées d'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement initial élevé des luminaires LED de qualité marine

Les boîtiers haut de gamme en aluminium-bronze et en verre borosilicaté font monter les prix de détail à 1 200 USD pour les luminaires encastrés et à 2 850 USD pour les unités traversantes de coque à haute puissance.[2]Atlantic Marine Inc., « TIX202 Éclairage LED Encastré Traversant de Coque », atlanticmarineinc.com Bien que l'analyse du cycle de vie favorise les LED grâce à des durées de vie de 50 000 heures et à des économies d'énergie de 85 %, le choc tarifaire ralentit l'adoption parmi les propriétaires de petits bateaux et les municipalités soucieuses de leur budget. Les options de financement sont rares car les prêteurs considèrent l'éclairage comme discrétionnaire, obligeant les clients à financer les mises à niveau en amont. Cet obstacle de coût pèse le plus lourd dans les économies côtières émergentes où les budgets de navigation de plaisance discrétionnaires restent serrés, tempérant l'expansion à court terme du marché de l'éclairage subaquatique.

Maintenance difficile dans des environnements marins corrosifs à l'eau salée

L'ingress de brouillard salin, la corrosion galvanique et l'encrassement biologique dégradent les joints et les revêtements, réduisant la durée de vie sur le terrain en dessous des résultats des tests de laboratoire IP69K. La sélection correcte des anodes — zinc pour l'eau salée, aluminium pour l'eau saumâtre, magnésium pour l'eau douce — atténue mais n'élimine pas la corrosion par piqûres. OceanLED spécifie des isolateurs Delrin et des revêtements Tritonium pour ralentir la croissance marine, mais les remplacements de traversées de coque nécessitent encore des sorties de cale ou des équipes de plongeurs, alourdissant le coût total de possession. Les opérateurs dans des régions de navigation éloignées risquent des temps d'arrêt prolongés dans l'attente de pièces de rechange, ce qui incite certains acheteurs à privilégier les luminaires en surface avec une maintenance plus simple au-dessus de l'eau. Ces réalités de maintenance plafonnent la croissance à long terme, en particulier pour les équipements à haute puissance installés dans des eaux chaudes à forte salinité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'éclairage : domination des LED portée par le contrôle et l'efficacité lumineuse

Les LED contrôlaient 78,64 % de la taille du marché de l'éclairage subaquatique en 2025, et leur part continue d'augmenter à mesure que les variantes RGB et intelligentes affichent un TCAC de 5,32 %. Les matrices multi-puces égalent ou surpassent la luminosité des halogénures métalliques tout en éliminant les délais de redémarrage de 10 minutes. L'halogène subsiste presque exclusivement dans les niches de piscines patrimoniales où les transformateurs et le câblage résistent aux rénovations LED, mais l'accélération des interdictions réglementaires devrait pousser l'halogène vers une présence à un seul chiffre d'ici 2030. Les LED à spectre accordé adaptées aux photorécepteurs du saumon illustrent la polyvalence biologique de la technologie, ouvrant des revenus bien au-delà des marchés de loisirs traditionnels. Par ailleurs, les modules à conversion de phosphore tels que SeaCage de Signify atteignent 150 lm/W, et des prototypes de laboratoire révèlent un potentiel de gains d'efficacité supplémentaires. À mesure que les plateformes de connectivité s'améliorent, les mises à jour de micrologiciels des luminaires et les bibliothèques de scènes de couleur créent des revenus après-vente, renforçant les marges des fournisseurs et ancrant les clients dans des écosystèmes propriétaires. Collectivement, ces facteurs consacrent les LED comme le moteur incontesté du marché de l'éclairage subaquatique.

Les luminaires encastrés et traversants de coque intègrent de plus en plus une régulation thermique intelligente qui protège les jonctions de diodes lors d'événements d'eau stagnante, réduisant considérablement les taux de défaillance. Bien que les ampoules de remplacement halogènes se vendent encore dans des niches existantes, les distributeurs signalent une baisse régulière des volumes unitaires. Les luminaires aux halogénures métalliques défendent un dernier bastion parmi les opérateurs exigeant une densité de lumens extrême dans des espaces restreints, mais les avancées continues des LED en matière de densité de puces et de refroidissement menacent même ce dernier retranchement. Par conséquent, les investisseurs continuent d'orienter les capitaux vers la R&D spécifique aux LED plutôt que de prolonger les cycles de vie des lampes patrimoniales. L'industrie de l'éclairage subaquatique aligne donc ses feuilles de route produits presque exclusivement autour des architectures LED.

Par type de montage : l'adoption des luminaires encastrés et traversants de coque prend de l'élan

Les luminaires en surface ont conservé 64,12 % des revenus en 2025 car les propriétaires bricoleurs privilégient la simplicité du boulonnage. Pourtant, les unités encastrées et traversantes de coque croîtront de 6,02 % par an à mesure que les constructeurs navals les installent lors de la mise en chantier, intégrant le câblage avant le gelcoat et évitant de futures perforations. La série Explore TH d'OceanLED prend en charge la maintenance à l'eau, permettant aux équipages d'échanger les lentilles sans sortir le bateau de l'eau, une fonctionnalité qui neutralise les inconvénients historiques de service. Les profils encastrés réduisent la traînée et les risques d'enchevêtrement pour les filets de pêche et les lignes d'amarrage, séduisant les skippers axés sur la performance. Les constructeurs apprécient également l'esthétique extérieure épurée du traversant de coque qui soutient la valorisation premium des navires.

La complexité de la rénovation maintient les luminaires en surface dominants sur le marché secondaire car les propriétaires peuvent installer les éclairages avec des outils à main de base. À l'inverse, les nouveaux yachts intègrent des unités encastrées pour éviter les litiges de garantie liés aux coques percées. Les éclairages à clipser et portables s'adressent aux photographes et aux opérateurs de plongée qui ont besoin d'une luminance brève alimentée par batterie, mais leur faible puissance lumineuse limite une croissance plus large. À mesure que davantage d'équipementiers précâblent les coques pour les éclairages, une part croissante des revenus du marché de l'éclairage subaquatique se déplacera vers les canaux d'usine et loin des installations DIY en vente au détail.

Par application : les bateaux et yachts s'accélèrent au-delà des piscines

Les piscines ont généré 55,63 % des revenus en 2025, mais les bateaux et yachts se développent à un TCAC de 6,21 % jusqu'en 2031, car les LED installées en usine deviennent standard sur les nouvelles embarcations. Les contrôleurs synchronisés avec les traceurs de cartes permettent désormais des changements de scène en un seul clic, élargissant l'attrait auprès des propriétaires de bateaux du marché intermédiaire. La taille du marché de l'éclairage subaquatique pour les applications de navigation dépassera donc la croissance incrémentale des piscines au milieu de la décennie. Les projets de fontaines et d'éléments architecturaux aquatiques restent cycliques mais lucratifs, en particulier dans les stations balnéaires du Golfe où des spectacles RGB synchronisés attirent les foules en soirée. En aquaculture, les LED orientées vers le bas réduisent l'infestation de poux de mer de 50 %, prouvant des gains économiques au-delà de la simple illumination.

Les exploitants de piscines municipales s'appuient fortement sur les rénovations LED pour la conformité énergétique, tandis que les propriétaires résidentiels adoptent la planification par application qui s'intègre à des écosystèmes de maison intelligente plus larges. Les rénovations de yachts ont lieu pendant les mises en chantier hivernales, générant des pics saisonniers pour les chantiers de service. Les équipages de pêche emploient des systèmes à double couleur, basculant entre le blanc lors de l'accostage et le vert à l'ancre pour attirer les poissons appâts. Ces cas d'utilisation diversifiés garantissent qu'aucun segment vertical ne domine à long terme, isolant le marché de l'éclairage subaquatique des ralentissements dans un seul segment.

Par utilisateur final : la demande commerciale et hôtelière se renforce

Les installations résidentielles détenaient 49,15 % de la part des revenus en 2025, mais les clients commerciaux et hôteliers se développeront à un TCAC de 5,55 % jusqu'en 2031, car les stations balnéaires recherchent des paysages nocturnes adaptés à Instagram. Les propriétés de luxe au Moyen-Orient intègrent désormais des matrices RGB multizone gérées depuis des tableaux de bord de gestion de bâtiments, permettant des changements de thème quotidiens qui différencient les expériences des clients. Le nombre de piscines connectées a atteint 877 000 dans le monde à fin 2023, et Fluidra vise 1 million d'ici 2025, soulignant l'adoption numérique rapide. Les ports industriels emploient des LED blanches robustes pour les périmètres de sécurité, privilégiant une densité lumineuse élevée plutôt que l'esthétique.

Les cycles d'approvisionnement de la défense créent des commandes plus réduites mais stables pour des luminaires durcis sur des navires de guerre et des véhicules téléopérés. Les fermes aquacoles commerciales restent une niche émergente mais à haute valeur ajoutée car les gains biologiques offrent un retour sur investissement rapide. Les acheteurs résidentiels continuent de remplacer fréquemment les éclairages en raison de l'exposition et du stress des produits chimiques des piscines, maintenant des volumes élevés sur le marché secondaire. À mesure que les hôtels et les parcs aquatiques associent l'éclairage à des systèmes de divertissement plus larges, les fournisseurs capables d'intégrer les protocoles DMX512 et IoT sont en position de capter une part croissante du portefeuille commercial sur le marché de l'éclairage subaquatique.

Par canal de vente : les plateformes de marché secondaire en ligne élargissent leur portée

Les canaux du marché secondaire représentaient 54,32 % des revenus en 2025, et les vitrines en ligne croîtront à un TCAC de 4,81 % jusqu'en 2031, à mesure que les distributeurs numérisent leurs catalogues et proposent la livraison directe. Des sites de commerce électronique tels qu'Atlantic Marine Inc. permettent des recherches filtrées par puissance lumineuse, matériau du boîtier et protocole de contrôle, permettant des décisions d'achat éclairées. Les canaux OEM dominent les commandes en grand volume aux chantiers navals et aux entrepreneurs en piscines, capturant 45,68 % des revenus grâce à l'engagement en phase de conception qui verrouille les luminaires dans les spécifications. Les magasins marins traditionnels en dur contrent en proposant des services d'installation et de garantie, ajoutant de la valeur au-delà des simples ventes de pièces.

Les régions disposant de réseaux de colis matures, comme l'Amérique du Nord et l'Europe occidentale, connaissent une conversion en ligne plus rapide, tandis que les droits d'importation élevés ralentissent l'adoption dans certaines parties de l'Asie et de l'Amérique latine. Le modèle hybride Fluidra PRO de Fluidra combine la commande en ligne avec 84 centres PRO locaux, alliant rapidité et soutien en personne, illustrant une formule omnicanale gagnante. À mesure que les consommateurs s'habituent aux achats numériques, l'industrie de l'éclairage subaquatique traitera de plus en plus la livraison directe aux consommateurs comme une attente de base.

Analyse géographique

L'Europe a dirigé le marché de l'éclairage subaquatique en 2025 avec une part de revenus de 31,88 %, portée par les mandats énergétiques de la directive européenne 2024/1275 et la suppression progressive des fluorescents imposée par la directive RoHS qui a alimenté la demande de rénovation. La production de saumons de 1,3 million de tonnes de la Norvège soutient des commandes régulières de LED à spectre accordé, comme en témoigne la victoire de Signify auprès de Salmon Evolution. Le secteur du yacht italien, d'une valeur de 8,33 milliards EUR, soutient les activités de rénovation hivernales, tandis que l'Allemagne et la France renforcent les normes d'efficacité des piscines, stimulant les mises à niveau domestiques. Lumishore du Royaume-Uni, désormais sous Garmin, exporte des luminaires RGB à haute valeur ajoutée, soulignant le rôle d'innovation de l'Europe.

L'Asie-Pacifique devrait enregistrer un TCAC de 5,62 % jusqu'en 2031, propulsée par les investissements dans le tourisme côtier en Chine, les développements de Sentosa à Singapour et le secteur nautique australien de 10,12 milliards AUD. Les villes chinoises de deuxième rang financent des parcs à vagues et des rivières paresseuses qui nécessitent des LED résistantes au chlore, tandis que Singapour relie les éclairages submergés aux tableaux de bord BMS pour l'analyse énergétique. Les routes de navigation éloignées de l'Australie élèvent les exigences de fiabilité, poussant les acheteurs vers du matériel certifié IP68. La construction résidentielle stable du Japon limite la croissance des piscines, mais les fermes piscicoles terrestres adoptent les LED pour les sérioles et les daurades. La niche de navigation de plaisance de l'Inde reste sensible aux coûts, mais les stations balnéaires de luxe à Goa et au Kerala spécifient des systèmes RGB pour concurrencer à l'échelle mondiale.

L'Amérique du Nord a généré environ 27,74 % des revenus mondiaux en 2025. Les permis de piscines aux États-Unis ont augmenté de 8,9 %, et les dépenses rapportées par la NMMA ont maintenu les ventes d'éclairages après-vente malgré une légère baisse des nouvelles unités de bateaux. Les bons du Département de l'énergie encouragent les rénovations des piscines municipales, tandis que les ordonnances floridanes sur les tortues marines exigent des spectres ambrés ou rouges pendant la saison de nidification, incitant à des produits accordables. La saison de navigation plus courte du Canada comprime les fenêtres d'installation, rendant la prévision des stocks critique. Les stations balnéaires de Cancún au Mexique demandent un éclairage de lagon à changement de couleur pour attirer les touristes américains. Collectivement, ces nuances régionales maintiennent les fournisseurs agiles et diversifiés, renforçant la stabilité à long terme du marché de l'éclairage subaquatique.

Paysage concurrentiel

La concentration du marché est modérée : les cinq premiers fournisseurs contrôlent environ 35 à 40 % des revenus combinés, laissant de la place aux spécialistes régionaux. L'acquisition de Lumishore par Garmin en 2024 intègre l'éclairage dans son écosystème de traceurs de cartes, offrant un contrôle depuis la barre qui pourrait établir un référentiel d'intégration. Signify exploite un portefeuille de 1 748 brevets pour dominer l'aquaculture, décrochant les contrats de Salmon Evolution et Australis Seafoods qui mettent en valeur les bénéfices pour la biodiversité ONCE.LIGHTING. La part de 13 % de Fluidra dans l'espace mondial des équipements de piscines alimente les ventes croisées via ses 84 centres PRO et son application de piscines connectées, convertissant les acheteurs de matériel en abonnés à la plateforme.

La différenciation se concentre sur les conceptions de maintenance à l'eau, les algorithmes de gestion thermique et la compatibilité DMX512 ou NMEA 2000. Les perturbateurs émergents proposent des abonnements d'éclairage en tant que service associés au contrôle en nuage et à l'analyse énergétique, bien que l'adoption reste naissante. La complexité de la certification selon les normes UL 676, CE et IEC 60598-2-18 favorise les acteurs établis disposant de capitaux importants, créant des barrières pour les entrants qui manquent de budgets de conformité multi-régions. Néanmoins, des entreprises régionales agiles remportent des marchés en proposant installation et service dans des localités telles que Gold Coast en Australie ou la côte du Golfe aux États-Unis. Le marché de l'éclairage subaquatique équilibre donc les avantages d'échelle avec des offres de services localisées, favorisant une innovation soutenue sans basculer vers le monopole.

Leaders de l'industrie de l'éclairage subaquatique

Eaton Corporation

Signify Holding (Koninklijke Philips N.V.)

Acuity Brands Inc.

Hayward Industries Inc.

Lumitec LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : IMARC Group a lancé « Usine de fabrication pour l'éclairage subaquatique LED 2025 : Rapport de projet complet. » L'annonce d'une nouvelle installation de production pour des produits d'éclairage subaquatique étanches suggère une croissance de capacité pour l'approvisionnement en éclairage de piscines, marine, aquarium, fontaines et architecture.

- Février 2025 : Signify a déployé des LED personnalisées au-dessus et en dessous de l'eau à la ferme pilote de saumons de Havlandet en Norvège, éliminant les poux de mer sans produits chimiques et atteignant une faible mortalité.

- Janvier 2025 : Signify a remporté le package d'éclairage pour l'expansion de la deuxième phase de Salmon Evolution, consolidant son ancrage dans l'aquaculture.

- Janvier 2025 : Hella Marine a lancé le nouveau « Contrôleur d'éclairage Apelo » (doté d'un maillage Bluetooth), ainsi que des éclairages subaquatiques et des lampes RGB et RGB-W illustrant l'avancement de l'éclairage marine intelligent géré par application.

Périmètre du rapport mondial sur le marché de l'éclairage subaquatique

L'éclairage subaquatique désigne les éclairages submersibles destinés à illuminer des zones à faible visibilité sous l'eau. Ces éclairages peuvent être utilisés à des fins décoratives, notamment pour illuminer des éléments aquatiques tels que les étangs et les piscines. Les bosses sur les parois des piscines ou les collisions accidentelles avec d'autres nageurs peuvent être évitées grâce à cet éclairage.

Le rapport sur le marché de l'éclairage subaquatique est segmenté par source d'éclairage (LED, halogène, halogénures métalliques/autres), type de montage (en surface, encastré/traversant de coque, portable/à clipser), application (piscines, fontaines et éléments d'eau, bateaux et yachts, aquaculture et recherche), utilisateur final (résidentiel, commercial et hôtellerie, infrastructure industrielle/marine, défense et gouvernement), canal de vente (OEM, marché secondaire) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| LED |

| Halogène |

| Halogénures métalliques / Autres |

| En surface |

| Encastré / Traversant de coque |

| Portable / À clipser |

| Piscines |

| Fontaines et éléments d'eau |

| Bateaux et yachts |

| Aquaculture et recherche |

| Résidentiel |

| Commercial et hôtellerie |

| Infrastructure industrielle / marine |

| Défense et gouvernement |

| OEM |

| Marché secondaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par source d'éclairage | LED | ||

| Halogène | |||

| Halogénures métalliques / Autres | |||

| Par type de montage | En surface | ||

| Encastré / Traversant de coque | |||

| Portable / À clipser | |||

| Par application | Piscines | ||

| Fontaines et éléments d'eau | |||

| Bateaux et yachts | |||

| Aquaculture et recherche | |||

| Par utilisateur final | Résidentiel | ||

| Commercial et hôtellerie | |||

| Infrastructure industrielle / marine | |||

| Défense et gouvernement | |||

| Par canal de vente | OEM | ||

| Marché secondaire | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés répondues dans le rapport

Quelle est la taille du marché de l'éclairage subaquatique en 2026 ?

La taille du marché de l'éclairage subaquatique est de 425,13 millions USD en 2026.

Quel est le taux de croissance attendu pour l'éclairage subaquatique jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 3,66 % pour atteindre 508,76 millions USD d'ici 2031.

Quelle source d'éclairage domine les ventes ?

Les LED commandent 78,64 % de la part de marché de l'éclairage subaquatique grâce à leur haute efficacité lumineuse, leur contrôle intelligent et leur longue durée de vie.

Quelle application connaît la croissance la plus rapide ?

Les bateaux et yachts devraient augmenter à un TCAC de 6,21 % grâce à l'intégration des traceurs de cartes qui stimule la demande.

Pourquoi les luminaires encastrés et traversants de coque gagnent-ils du terrain ?

Les constructeurs intègrent les éclairages encastrés et traversants de coque lors de la fabrication de la coque, réduisant la main-d'œuvre et améliorant l'hydrodynamique, ce qui génère un TCAC de 6,02 % pour ce type de montage.

Quelles régions mèneront la croissance future ?

L'Asie-Pacifique devrait croître à un TCAC de 5,62 % jusqu'en 2031, portée par les infrastructures de tourisme côtier en Chine, à Singapour et en Australie.

Dernière mise à jour de la page le: