Taille et part du marché UI/UX

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.91 Milliards de dollars |

| Taille du Marché (2031) | 11.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.00% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché UI/UX par Mordor Intelligence

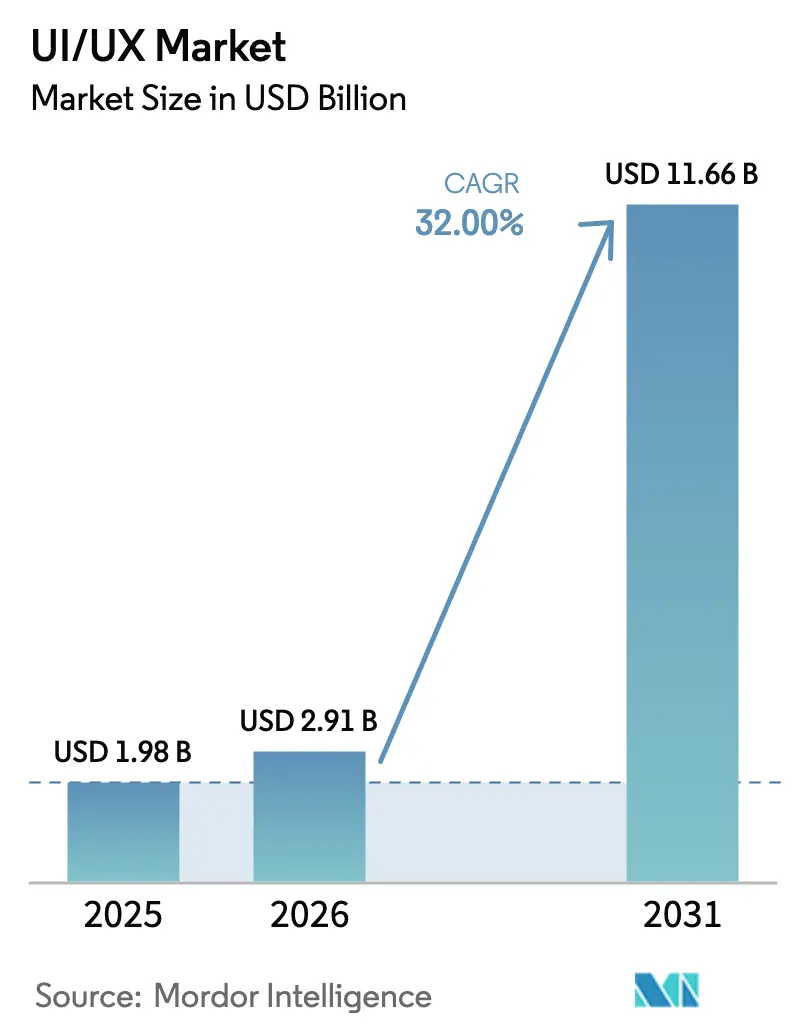

La taille du marché UI/UX est projetée à 1,98 milliard USD en 2025, 2,91 milliards USD en 2026, et devrait atteindre 11,66 milliards USD d'ici 2031, avec un CAGR de 32 % de 2026 à 2031. Les dirigeants d'entreprise ont élevé les outils de conception d'une tâche en aval à un levier de croissance au niveau du conseil d'administration, réorientant les budgets de la maintenance des systèmes hérités vers les investissements dans la couche d'expérience. Les dépenses en transformation numérique ont atteint 7,5 % du chiffre d'affaires en 2025, les dirigeants ayant établi un lien entre la qualité de l'interface et la valeur vie client. Le déploiement cloud est devenu la norme par défaut, car les équipes distribuées exigeaient une collaboration en temps réel, tandis que les mandats d'accessibilité et les cadres de jetons de conception multi-marques ont poussé les organisations à moderniser leurs piles front-end. Les interfaces rendues en périphérie pour les appareils à faible latence, ainsi que l'essor des surfaces de conception en réalité augmentée et virtuelle, ont révélé des lacunes critiques dans les logiciels traditionnels sur site et ont accéléré la migration vers des plateformes natives du cloud.

Points clés du rapport

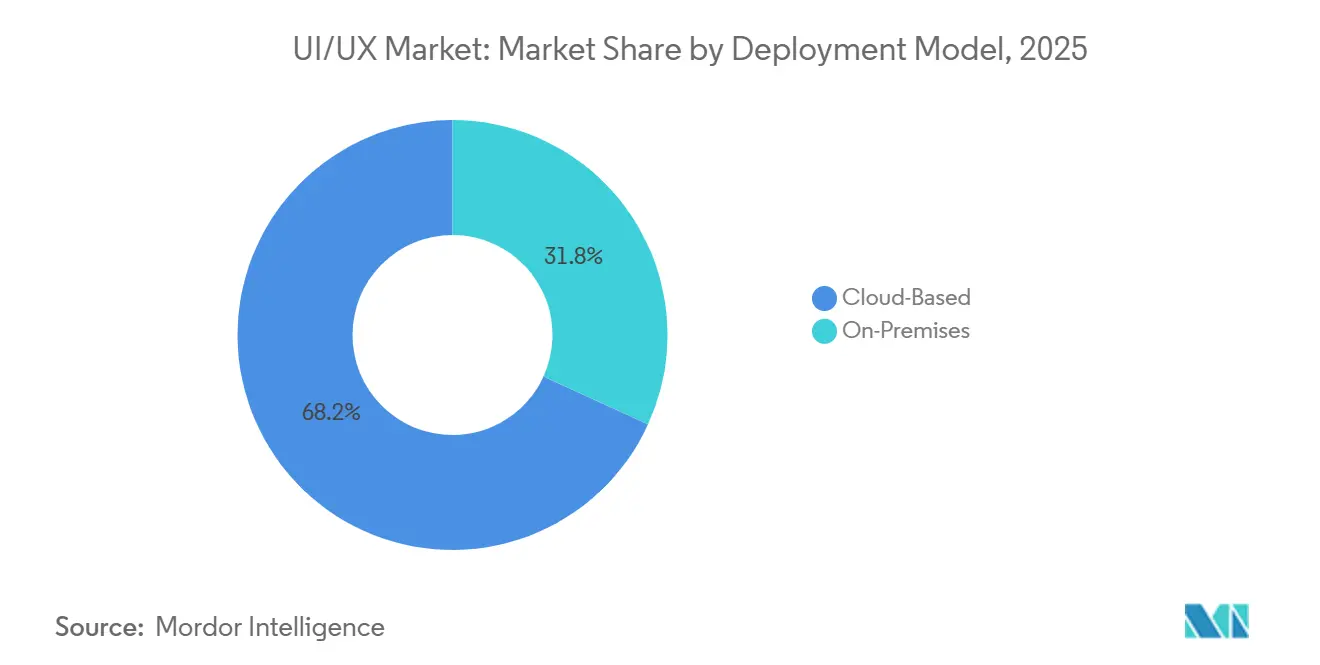

- Par modèle de déploiement, les solutions basées sur le cloud ont dominé avec 68,19 % de la part de marché UI/UX en 2025 et se développent à un CAGR de 32,98 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont capturé 44,33 % des revenus en 2025, tandis que les petites et micro-entreprises progressent à un CAGR de 32,56 % jusqu'en 2031.

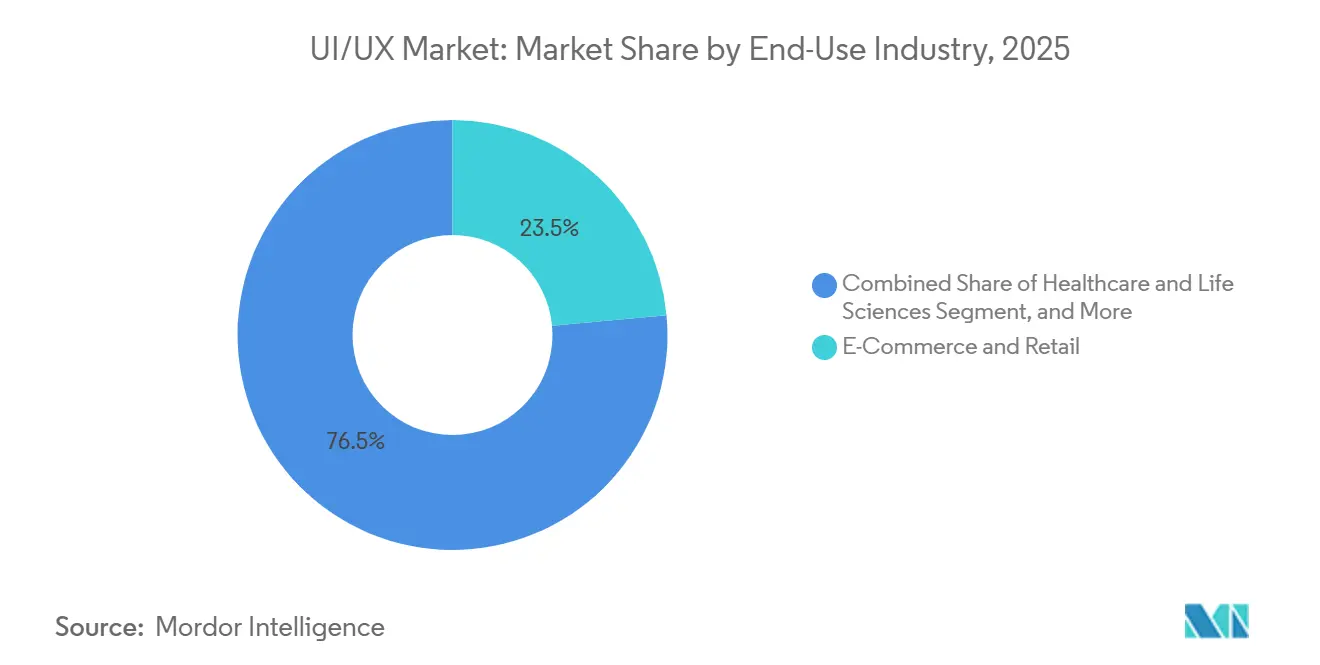

- Par secteur d'utilisation finale, l'e-commerce et le commerce de détail ont représenté 23,53 % des revenus en 2025 ; la santé et les sciences de la vie connaissent la croissance la plus rapide avec un CAGR de 32,73 % jusqu'en 2031.

- Par plateforme, les applications mobiles représentaient 39,57 % de la taille du marché UI/UX en 2025, tandis que les interfaces AR/VR et spatiales progressent à un CAGR de 32,78 % jusqu'en 2031.

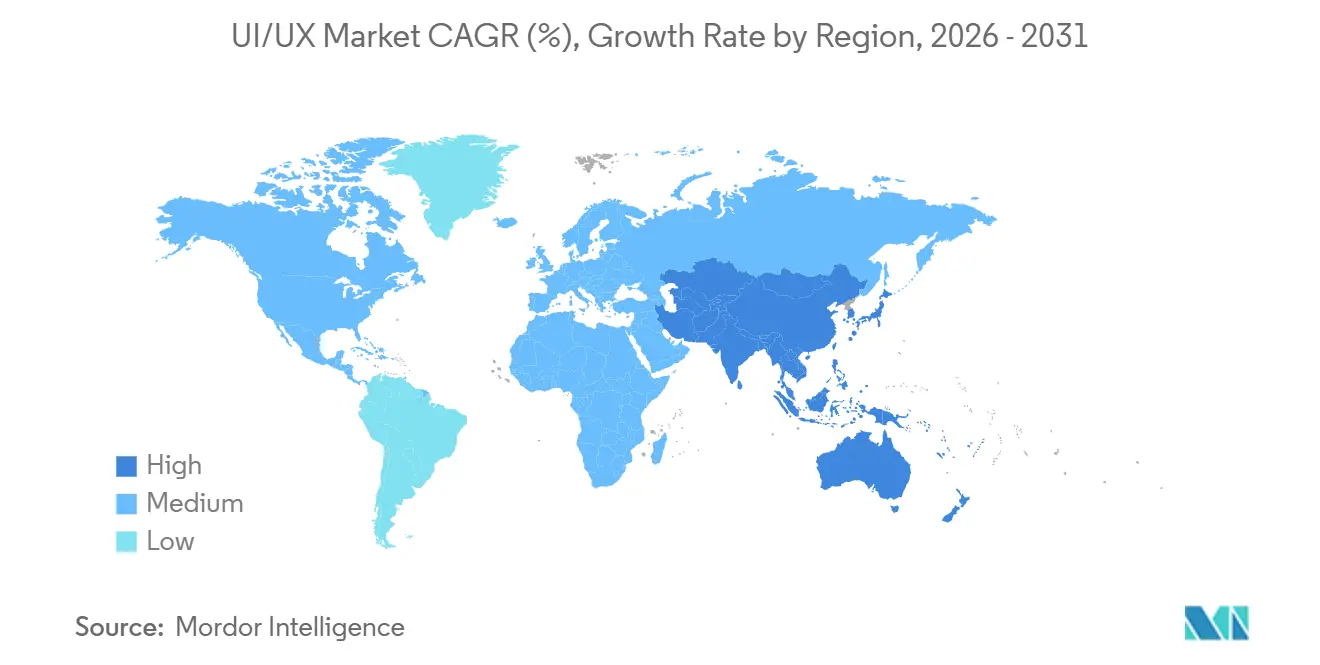

- Par géographie, l'Amérique du Nord a généré 38,98 % des revenus de 2025, et l'Asie-Pacifique progresse à un CAGR de 33,01 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial UI/UX

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des programmes de transformation numérique | +9.20% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption en entreprise | Moyen terme (2 à 4 ans) |

| Essor de l'adoption du commerce mobile | +7.80% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Accent des entreprises sur les KPI d'expérience client et le NPS | +6.50% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Mandats de refonte liés à la législation sur l'accessibilité (WCAG 3.0) | +4.30% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Standardisation des jetons de conception pour la scalabilité multi-marques | +2.10% | Mondial, avec une adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Interface utilisateur rendue en périphérie pour les appareils à faible latence | +1.80% | Asie-Pacifique et Amérique du Nord, déploiements à forte densité IoT | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des programmes de transformation numérique

Les budgets de transformation numérique ont atteint 7,5 % du chiffre d'affaires en 2025, un niveau que Deloitte a identifié comme le point de rupture entre les leaders et les retardataires en matière d'expérience client.[1]Deloitte, "Références budgétaires pour la transformation numérique," deloitte.com Les dépenses technologiques ont augmenté de 4,6 % cette année-là, et 91 % des entreprises ont l'intention d'augmenter leurs dépenses numériques en 2026, selon Forrester.[2]Forrester, "Enquête mondiale sur les entreprises numériques 2026," forrester.com Les plateformes UI/UX sont donc passées d'achats discrétionnaires à des postes budgétaires essentiels intégrés dans des feuilles de route pluriannuelles. Les entreprises qui retardent leurs investissements risquent de voir leurs parcours web, mobiles et vocaux se fragmenter, ce qui érode les gains de valeur client.

Essor de l'adoption du commerce mobile

La valeur brute des marchandises du commerce électronique en Asie du Sud-Est a atteint 185 milliards USD en 2025, le commerce vidéo représentant 25 % des transactions et les valeurs moyennes des commandes avoisinant 6 à 7 USD.[3]Temasek, Google et Bain and Company, "e-Conomy SEA 2025," bain.com Les consommateurs axés sur le mobile ont généré une croissance de 70 % en glissement annuel de la recherche visuelle, et 62 % ont déclaré que les recommandations de l'IA ont influencé leurs décisions d'achat. Les équipes de conception optimisent désormais la navigation dans la zone de pouce et les processus de paiement conversationnels plutôt que de redimensionner les mises en page bureau, faisant de l'expérience utilisateur mobile la principale interface de revenus.

Accent des entreprises sur les KPI d'expérience client et le NPS

L'enquête de KPMG auprès de 80 594 consommateurs portant sur 2 684 marques a montré que l'intégrité et la personnalisation expliquent près de 39 % de la variance du NPS.[4]KPMG, "Excellence mondiale de l'expérience client 2026," kpmg.com IDC a constaté que 60 % des directeurs marketing du Global 2000 seront évalués sur les résultats en termes de valeur client d'ici 2027. En conséquence, les budgets UI/UX s'alignent directement sur les indicateurs de fidélisation plutôt que sur des scores d'utilisabilité qualitatifs, rendant les équipes d'expérience responsables de la croissance aux côtés des unités commerciales et produit.

Mandats de refonte liés à la législation sur l'accessibilité (WCAG 3.0)

Le projet WCAG 3.0 du W3C a introduit un modèle de maturité qui évalue les dimensions d'accessibilité cognitive et motrice. EqualWeb a averti que les sites non conformes s'exposent à des risques juridiques en vertu de l'ADA et des règles européennes. L'accessibilité remonte en amont dans les bibliothèques de composants et les jetons de conception, permettant aux entreprises d'économiser les coûts de remise à niveau et de protéger leur réputation de marque.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents qualifiés en UI/UX | -5.40% | Mondial, particulièrement aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coût élevé des abonnements aux suites d'outils premium | -3.20% | Mondial, impactant particulièrement les petites et moyennes entreprises | Moyen terme (2 à 4 ans) |

| Risques de biais algorithmique dans l'expérience utilisateur générée par l'IA | -1.80% | Mondial, avec un examen accru en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Lacunes d'interopérabilité entre les outils AR/VR et les outils classiques | -1.30% | Mondial, concentré dans les segments d'adopteurs précoces | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents qualifiés en UI/UX

Experis UK a rapporté que 76 % des entreprises ont eu du mal à pourvoir des postes UI/UX en 2025, et que l'écart en Allemagne a bondi de 28 % à 61 % en un an. Autodesk a noté une hausse parallèle de la rareté des talents, 58 % des entreprises citant la pénurie comme un frein à la croissance. Le décalage entre les programmes académiques et la demande du secteur oblige les entreprises à débaucher des spécialistes rares ou à recycler des collaborateurs adjacents, retardant le déploiement des systèmes de conception et ralentissant le marché UI/UX.

Coût élevé des abonnements aux suites d'outils premium

Les suites d'outils cloud intégrées peuvent dépasser 100 USD par utilisateur et par mois, un seuil que les PME jugent prohibitif. Les entreprises sensibles aux coûts s'appuient soit sur des outils open source limités, soit reportent les investissements systématiques en conception, ce qui entraîne des expériences incohérentes qui nuisent à l'équité de la marque. Les acheteurs des marchés émergents ressentent la douleur le plus acutement, car la tarification en USD érode leur pouvoir d'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : la domination du cloud redéfinit la collaboration

Les solutions cloud ont représenté 68,19 % de la part de marché UI/UX en 2025 et progressent à 32,98 % jusqu'en 2031. Figma a enregistré un taux d'adoption de 93 % chez Ramp, une entreprise de technologie financière, démontrant que l'édition synchrone et la remise instantanée aux développeurs favorisent la préférence pour les plateformes basées sur navigateur. Les systèmes sur site persistent dans la défense, la santé et la finance réglementée, mais les approches hybrides qui synchronisent le stockage local avec la collaboration cloud constituent des étapes intermédiaires vers une migration complète.

Les jetons de conception activés par API et les vérifications automatisées de l'accessibilité raccourcissent les cycles de publication, tandis que les outils de bureau nécessitent des transferts de fichiers manuels qui introduisent des erreurs. Les éditeurs abandonnent progressivement les licences perpétuelles au profit des abonnements cloud, et les régulateurs acceptent désormais la sécurité cloud certifiée, érodant les derniers bastions sur site. Les entreprises restant hors ligne font face à une itération plus lente et à une compétitivité réduite, une réalité qui redéfinit la politique d'approvisionnement sur l'ensemble du marché UI/UX.

Par taille d'organisation : les PME accélèrent à mesure que les barrières s'effacent

Les grandes entreprises ont représenté 44,33 % des revenus en 2025, tirant parti d'équipes dédiées aux opérations de conception et de remises sur volume. Les petites et micro-entreprises, en revanche, devraient croître de 32,56 % par an grâce aux constructeurs sans code qui suppriment les obstacles liés au codage front-end. La Chambre de commerce des États-Unis a constaté que 58 % des petites entreprises utilisaient l'IA générative en 2025, tandis que la CFIB du Canada a rapporté un taux d'adoption de l'IA de 44 % parmi les PME.

Les entreprises de taille intermédiaire font face à une pression tarifaire : suffisamment grandes pour avoir besoin de fonctionnalités avancées, mais trop petites pour bénéficier des tarifs entreprise. Le groupe de travail sur l'adoption numérique du Royaume-Uni a mis en évidence le coût, les compétences et l'intégration comme obstacles centraux. Les éditeurs proposant des plans échelonnés alignés sur les niveaux de maturité peuvent gagner sur l'ensemble du spectre, tandis qu'une tarification entreprise uniforme risque de céder la tranche à forte croissance des PME sur le marché UI/UX.

Par secteur d'utilisation finale : la santé dépasse le commerce de détail en termes de croissance

L'e-commerce et le commerce de détail ont capturé 23,53 % des revenus de 2025, portés par le commerce vidéo et les recommandations de l'IA qui ont augmenté la vélocité de conversion. La santé et les sciences de la vie, bien que plus modestes, se développent à 32,73 % par an à mesure que les portails et les applications de télémédecine passent en production. IQVIA a établi un lien entre une mauvaise expérience utilisateur et les absences aux rendez-vous et les manquements à la médication, faisant de la qualité de l'interface un indicateur de soins plutôt qu'un élément cosmétique.

Les banques et les compagnies d'assurance reconstruisent les écrans hérités pour harmoniser sécurité et facilité d'utilisation, tandis que les portails gouvernementaux adoptent des modèles conformes au WCAG. Les investissements dans l'éducation se sont refroidis après le boom de la pandémie, mais se poursuivent autour des interfaces adaptatives. L'essor de la santé signale que les résultats cliniques et les taux de remboursement dépendent désormais de la qualité de la conception, ce qui accroît la pertinence de la taille du marché UI/UX dans les systèmes hospitaliers.

Par plateforme : les interfaces spatiales perturbent la domination de la 2D

Les applications mobiles représentaient 39,57 % des revenus de la plateforme en 2025, reflétant la primauté des smartphones et l'ergonomie de la zone de pouce. Les applications web restent essentielles pour les flux de travail sur ordinateur de bureau, et les logiciels de bureau persistent pour les tâches de calcul intensif telles que la CAO. Les agents vocaux représentaient 22 % de la dernière cohorte de Y Combinator, alors que les prix de GPT-4o ont fortement chuté, stimulant l'expérimentation en matière d'expérience utilisateur conversationnelle.

Les interfaces AR/VR et spatiales croîtront de 32,78 % par an jusqu'en 2031. Deloitte projette une croissance annuelle de l'informatique spatiale de 18,2 % jusqu'en 2033, et Gartner s'attend à ce que 20 % des personnes passent au moins une heure par jour dans des environnements immersifs d'ici 2028. Une revue de Frontiers a montré que les utilisateurs préfèrent les entrées par geste, regard et voix aux contrôleurs. Les concepteurs focalisés uniquement sur la 2D risquent l'obsolescence à mesure que les compétences en expérience utilisateur spatiale deviennent essentielles dans le secteur UI/UX au sens large.

Analyse géographique

L'Amérique du Nord a généré 38,98 % des revenus de 2025, ancrée par l'adoption précoce des opérations de conception, les budgets liés au WCAG et le financement par capital-risque concentré autour de la Silicon Valley et de New York. Quatre-vingt-onze pour cent des entreprises prévoient des budgets numériques plus élevés en 2026, classant l'expérience client parmi les trois premières priorités. Les mandats des États de Californie et de New York établissent effectivement des références nationales en matière d'accessibilité, incitant à des refontes généralisées.

L'Asie-Pacifique se développe à un CAGR de 33,01 % jusqu'en 2031, portée par une économie numérique de 300 milliards USD et une main-d'œuvre avec 79 % de pénétration des compétences en IA. Le financement régional a atteint 8 milliards USD au premier semestre 2025, et la capacité des centres de données devrait augmenter de 180 %, soutenant les flux de travail de conception à forte intensité d'IA. Les moteurs spécifiques à chaque pays — l'écosystème d'outils domestiques de la Chine, l'accent du Japon sur l'interface homme-machine automobile, les services informatiques orientés à l'exportation de l'Inde — exigent que les éditeurs localisent la langue, la tarification et l'intégration cloud pour saisir les opportunités du marché UI/UX.

Les règles strictes de confidentialité et d'accessibilité de l'Europe poussent les entreprises vers des systèmes de conception localisés intégrant la conformité au RGPD. L'Allemagne, la France, le Royaume-Uni, l'Italie et l'Espagne sont en tête des dépenses, tandis que les pays nordiques et le Benelux connaissent une adoption rapide des outils sans code par les PME pour les portails gouvernementaux. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent à un stade précoce, mais ajoutent des projets pilotes dans la technologie financière, les villes intelligentes et la monnaie mobile. À mesure que l'infrastructure s'améliore, ces régions progresseront dans la part totale du marché UI/UX, bien que l'Amérique du Nord et l'Europe conservent le leadership en matière d'innovation.

Paysage concurrentiel

Le marché UI/UX présente une fragmentation modérée. Figma, Adobe XD et Sketch se disputent les licences cloud, mais aucun ne domine chaque sous-catégorie. Adobe tire parti de ses liens avec Creative Cloud, Microsoft intègre des outils de conception dans Office 365, et Penpot open source séduit les acheteurs soucieux de la confidentialité. La stratégie tourne autour des écosystèmes de plugins, des liens API vers les pipelines d'intégration continue, et des assistants IA qui automatisent la mise en page ou les vérifications d'accessibilité.

Les startups utilisent l'IA générative pour sauter les wireframes et produire du code à partir d'invites textuelles. Les acteurs établis répliquent avec de l'IA intégrée — Adobe Firefly, les suggestions de mise en page de Figma — mais risquent d'être désintermédiés par des nouveaux entrants axés sur la rapidité. L'interopérabilité reste un point de friction ; les exports de conception spatiale s'adaptent rarement aux pipelines web ou mobiles, de sorte que les équipes jonglent avec des flux de travail parallèles. Les éditeurs qui standardisent les jetons de conception sur toutes les plateformes peuvent s'imposer comme des normes de facto avant que les consortiums formels n'agissent.

Les espaces blancs se trouvent dans les outils verticalisés. La santé exige des bibliothèques de composants conformes à la HIPAA, les équipes automobiles ont besoin de modèles lisibles d'un coup d'œil pour les habitacles, et les constructeurs du métavers industriel s'appuient sur des modèles 3D physiquement précis. L'étendue des besoins spécialisés assure une fragmentation continue et alimente les investissements en capital-risque, maintenant une concurrence vigoureuse sur l'ensemble du marché UI/UX.

Leaders du secteur UI/UX

Adobe Inc.

Figma, Inc.

Meta Platforms, Inc.

Designit A/S

Sketch B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Microsoft a intégré des assistants de conception IA dans Power Platform, permettant aux utilisateurs de créer des interfaces réactives à partir d'invites en langage naturel, réduisant le temps de prototypage de 60 %.

- Décembre 2026 : Adobe a lancé Firefly 3.0 avec des maquettes génératives en temps réel qui respectent les scores WCAG 3.0 et les jetons de marque.

- Janvier 2025 : Oracle a confirmé le calendrier de transition de l'interface utilisateur Redwood sur les modules Cloud HCM, les interfaces classiques et réactives étant prévues pour être retirées dans la version 25C.

- Décembre 2024 : AEA Investors a fusionné Huge avec Hero Digital, formant une grande entreprise indépendante de transformation de l'expérience.

Périmètre du rapport mondial sur le marché UI/UX

Le rapport sur le marché UI/UX est segmenté par modèle de déploiement (basé sur le cloud, sur site), taille d'organisation (grandes entreprises, entreprises de taille intermédiaire, petites et micro-entreprises), secteur d'utilisation finale (e-commerce et commerce de détail, santé et sciences de la vie, services bancaires, financiers et d'assurance, éducation et EdTech, technologies de l'information et télécommunications, médias et divertissement, gouvernement et secteur public, autres secteurs d'utilisation finale), plateforme (applications mobiles, applications web, logiciels de bureau, interfaces vocales et conversationnelles, interfaces AR/VR et spatiales, affichages automobiles et IoT), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le cloud |

| Sur site |

| Grandes entreprises |

| Entreprises de taille intermédiaire |

| Petites et micro-entreprises |

| E-commerce et commerce de détail |

| Santé et sciences de la vie |

| Services bancaires, financiers et d'assurance |

| Éducation et EdTech |

| Technologies de l'information et télécommunications |

| Médias et divertissement |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation finale |

| Applications mobiles |

| Applications web |

| Logiciels de bureau |

| Interfaces vocales et conversationnelles |

| Interfaces AR/VR et spatiales |

| Affichages automobiles et IoT |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Russie | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par modèle de déploiement | Basé sur le cloud | |

| Sur site | ||

| Par taille d'organisation | Grandes entreprises | |

| Entreprises de taille intermédiaire | ||

| Petites et micro-entreprises | ||

| Par secteur d'utilisation finale | E-commerce et commerce de détail | |

| Santé et sciences de la vie | ||

| Services bancaires, financiers et d'assurance | ||

| Éducation et EdTech | ||

| Technologies de l'information et télécommunications | ||

| Médias et divertissement | ||

| Gouvernement et secteur public | ||

| Autres secteurs d'utilisation finale | ||

| Par plateforme | Applications mobiles | |

| Applications web | ||

| Logiciels de bureau | ||

| Interfaces vocales et conversationnelles | ||

| Interfaces AR/VR et spatiales | ||

| Affichages automobiles et IoT | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Russie | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses en outils UI et UX croîtront-elles jusqu'en 2031 ?

La taille du marché UI/UX devrait passer de 2,91 milliards USD en 2026 à 11,66 milliards USD d'ici 2031, reflétant un CAGR de 32 % sur la période de prévision.

Quelle option de déploiement génère le plus de revenus aujourd'hui ?

Les plateformes basées sur le cloud ont capturé 68,19 % de la part de marché UI/UX en 2025, car la collaboration en temps réel et le contrôle de version sont essentiels pour les équipes distribuées.

Quel secteur d'utilisation finale connaîtra la croissance la plus rapide ?

Les interfaces de santé et de sciences de la vie devraient progresser à un CAGR de 32,73 % jusqu'en 2031, à mesure que les portails patients et la télémédecine passent du stade pilote à la production à grande échelle.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'économie numérique de 300 milliards USD de la région, la forte pénétration des smartphones et une main-d'œuvre nombreuse dotée de compétences en IA soutiennent un CAGR de 33,01 % pour l'Asie-Pacifique jusqu'en 2031.

Qu'est-ce qui limite l'adoption pour les petites entreprises ?

Des frais d'abonnement premium supérieurs à 100 USD par siège et par mois et la rareté des concepteurs internes rendent les suites complètes difficiles à justifier pour les PME.

Comment l'informatique spatiale affectera-t-elle les équipes UI/UX ?

Les interfaces AR/VR et spatiales devraient croître de 32,78 % par an, de sorte que les équipes doivent apprendre les paradigmes d'interaction 3D ou risquer de prendre du retard sur les nouvelles exigences de conception.

Dernière mise à jour de la page le: