Taille et part du marché des bureaux intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 66.52 Milliards de dollars |

| Taille du Marché (2031) | 124.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bureaux intelligents par Mordor Intelligence

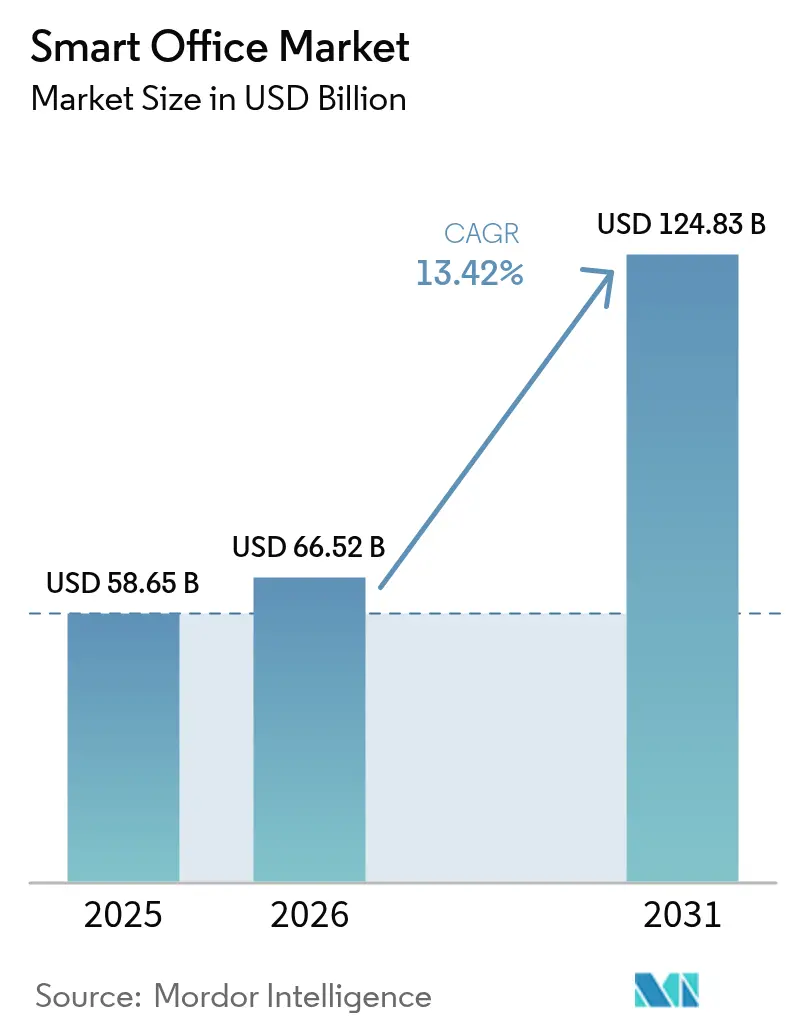

La taille du marché des bureaux intelligents en 2026 est estimée à 66,52 milliards USD, en hausse par rapport à la valeur de 2025 de 58,65 milliards USD, avec des projections pour 2031 indiquant 124,83 milliards USD, progressant à un TCAC de 13,42 % sur la période 2026-2031. La croissance est portée par la pérennisation des modèles de travail hybride, le renforcement des obligations de performance énergétique et la baisse des coûts des capteurs IoT, qui orientent conjointement les investissements vers les réseaux de capteurs, les plateformes cloud et les services d'intégration. Les stratégies immobilières d'entreprise mettent désormais l'accent sur l'analytique d'occupation et les systèmes à réponse dynamique, réorientant les budgets autrefois consacrés aux aménagements statiques vers des couches intelligentes de CVC, d'éclairage et de gestion de l'énergie.[1]Commission européenne, "Directive 2024/1275 relative à la performance énergétique des bâtiments (refonte)," eur-lex.europa.euLes architectures modulaires définies par logiciel sont privilégiées par rapport au matériel propriétaire, tandis que l'Union européenne, la Californie, Singapour et la Corée du Sud adoptent des normes zéro émission ou de détection des défauts qui contraignent les propriétaires à équiper leurs actifs existants de dispositifs de contrôle connectés. L'intensité concurrentielle s'accroît alors que les acteurs établis dans l'automatisation des bâtiments acquièrent des éditeurs de logiciels pour défendre leurs bases installées, tandis que les fournisseurs de réseaux et de cloud intègrent des fonctionnalités de gestion des bâtiments dans leurs portefeuilles de commutation et de 5G. Les rénovations dominent les dépenses à court terme, car elles génèrent des économies d'énergie immédiates et permettent d'éviter les délais et la hausse des coûts que connaît la nouvelle construction.

Principaux enseignements du rapport

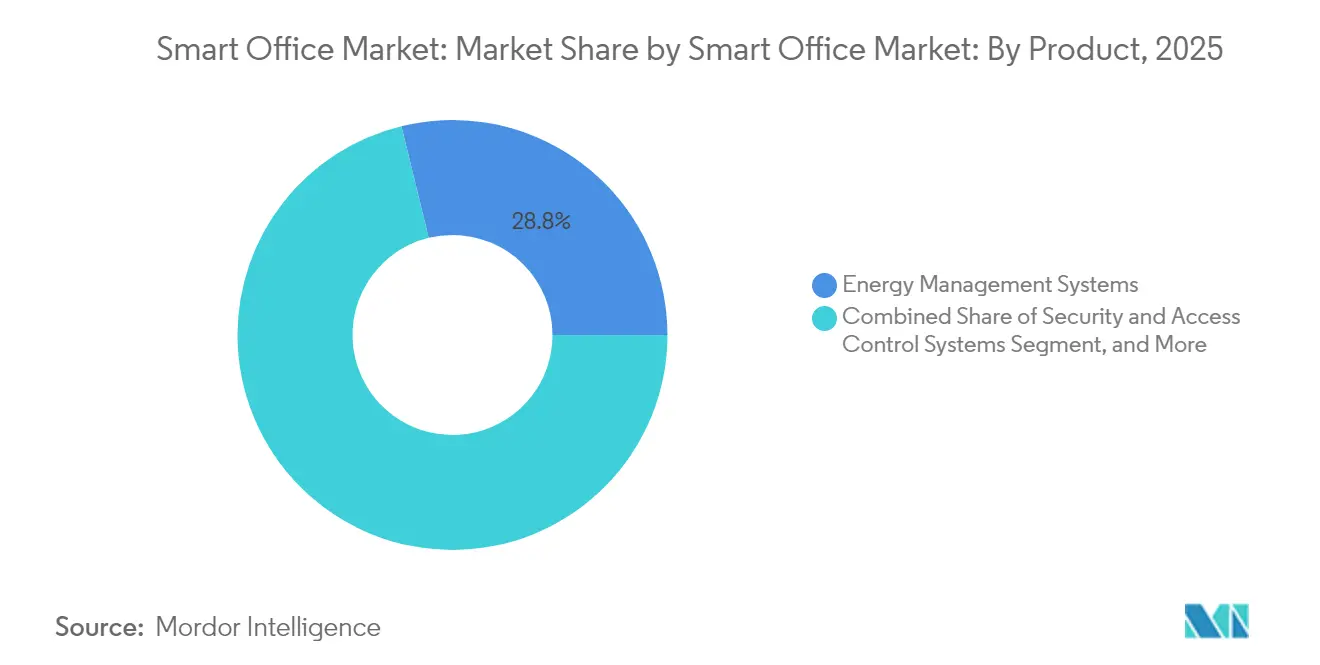

- Par produit, les systèmes de gestion de l'énergie ont représenté 28,82 % du chiffre d'affaires en 2025, tandis que les systèmes de contrôle CVC intelligents devraient progresser à un TCAC de 14,28 % jusqu'en 2031.

- Par composant, le matériel a dominé avec 45,76 % du chiffre d'affaires de 2025, tandis que les services devraient croître à un TCAC de 14,57 % jusqu'en 2031.

- Par type de bâtiment, les rénovations ont représenté 63,72 % de la valeur de 2025 et devraient progresser à un TCAC de 13,88 % au cours de la période de prévision.

- Par connectivité, le Wi-Fi a contribué à 39,54 % du chiffre d'affaires en 2025 ; toutefois, le cellulaire 4G et 5G devrait croître à un TCAC de 15,21 % jusqu'en 2031.

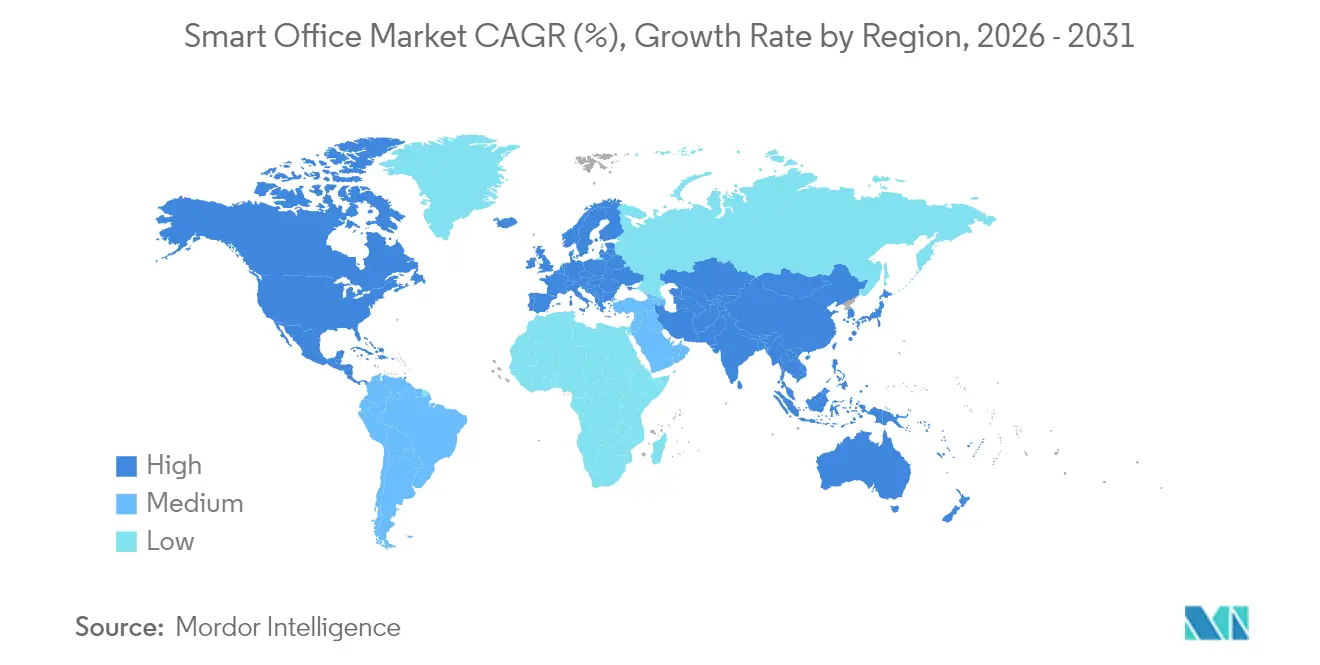

- Par géographie, l'Amérique du Nord a représenté 36,12 % du chiffre d'affaires de 2025 ; la région Asie-Pacifique devrait afficher le TCAC le plus rapide, à 14,05 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des bureaux intelligents

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance des modèles de travail hybride et flexible | +2.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Accent croissant sur l'efficacité énergétique et les obligations de durabilité | +3.2% | Europe et Asie-Pacifique, avec des répercussions en Amérique du Nord | Long terme (≥4 ans) |

| Baisse des prix des capteurs IoT et des modules de connectivité | +1.9% | Mondial | Court terme (≤2 ans) |

| Réglementations sur le bien-être au travail et la qualité de l'air intérieur | +1.6% | Amérique du Nord et Europe, émergentes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Optimisation de l'utilisation des espaces par l'IA | +2.3% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives gouvernementales en faveur des bâtiments intelligents | +1.8% | Asie-Pacifique, Moyen-Orient, Amérique du Nord sélective | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Croissance des modèles de travail hybride et flexible

Le travail hybride est désormais le modèle opérationnel par défaut des grands employeurs, ce qui accroît la demande d'analytique d'occupation en temps réel permettant d'adapter la production CVC et l'éclairage aux effectifs présents. En 2024, 68 % des entreprises du Fortune 500 avaient recours à des postes de travail flexibles, contre 41 % en 2020.[2]JLL Research, "Enquête sur les espaces de travail flexibles 2024," jll.comLa baisse des taux d'occupation a incité les propriétaires à installer des systèmes de surveillance granulaire qui démontrent l'efficacité aux locataires et justifient des loyers premium. Les propriétés bénéficiant de certifications de bâtiment intelligent ont enregistré des taux de location supérieurs de 8 à 12 % à ceux de leurs homologues non équipés. Cette évolution accélère l'adoption de la gestion des bâtiments en mode cloud, intégrée aux outils de collaboration pour synchroniser le nettoyage, les paramètres CVC et la disponibilité des salles.

Accent croissant sur l'efficacité énergétique et les obligations de durabilité

La politique climatique est devenue le moteur de demande le plus durable. La refonte de la directive européenne sur la performance énergétique des bâtiments impose le statut zéro émission pour les nouveaux bâtiments non résidentiels d'ici 2028 et fixe des objectifs de rénovation pour 42 % du parc existant d'ici 2033. L'Allemagne exige une classe d'automatisation B pour les bâtiments de plus de 1 000 m². La mise à jour californienne du Titre 24 en 2024 impose la détection des défauts dans les systèmes CVC dépassant 54 000 BTU/h. La portée élargie de la certification en Corée du Sud couvre toutes les propriétés commerciales de plus de 3 000 m². Ces règles établissent un plancher de conformité qui protège le marché des bureaux intelligents des cycles macroéconomiques.

Baisse des prix des capteurs IoT et des modules de connectivité

La déflation rapide des prix démocratise l'adoption. Les circuits intégrés sur puce Bluetooth à faible consommation d'énergie coûtaient en moyenne 1,20 USD au premier trimestre 2024, contre 2,10 USD en 2022.[3]Avnet Inc., "Indice de tarification des composants IoT T1 2024," avnet.com Les points d'accès Wi-Fi 6E sont passés sous la barre des 150 USD dans les achats en volume, permettant le déploiement de réseaux maillés de capteurs sur des étages entiers pour des bâtiments de seulement 10 000 pieds carrés. Les modules 5G RedCap nouvellement commercialisés coûtent entre 8 et 12 USD par point de terminaison, soit la moitié du prix des unités LTE Cat-1 de génération précédente, permettant une connectivité directe au cloud sans passerelles. La baisse du coût du matériel comprime les délais de retour sur investissement, qui passent de 48-60 mois en 2020 à 24-36 mois.

Optimisation de l'utilisation des espaces par l'IA

L'IA fait évoluer la gestion des espaces d'une planification réactive vers une allocation prédictive. Les entreprises utilisant des analyses basées sur l'IA réduisent leur empreinte immobilière de 18 % tout en maintenant un niveau stable de satisfaction des employés, économisant entre 4 000 et 6 000 USD par employé dans les villes à coût élevé.[4]Microsoft Corp., "Indice des tendances du travail 2024," microsoft.comLes déploiements Enlighted de Siemens ont montré des économies d'énergie de 23 à 29 % par rapport aux plannings statiques. L'inférence en périphérie prend de l'importance, les ajustements de la qualité de l'air sensibles à la latence nécessitant des temps de réponse inférieurs à la seconde.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Problèmes de sécurité liés aux appareils IoT et aux données | –1.4% | Mondial, particulièrement aigu en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Coûts élevés de rénovation des bâtiments existants | –1.8% | Amérique du Nord et Europe | Court terme (≤2 ans) |

| Lacunes d'interopérabilité entre les écosystèmes de fournisseurs | –1.1% | Mondial | Moyen terme (2-4 ans) |

| Lenteur des cycles de décision dans l'immobilier commercial | –0.9% | Amérique du Nord et Europe | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Problèmes de sécurité liés aux appareils IoT et aux données

Les intrusions dans les réseaux d'automatisation des bâtiments ont augmenté, avec 37 incidents confirmés signalés aux seuls États-Unis en 2023. La directive NIS2 de l'UE classe les grands bâtiments commerciaux comme des entités essentielles, imposant des obligations d'audit pouvant dépasser 200 000 EUR par an. Les règles de résidence des données contraignent les fournisseurs à localiser leur infrastructure cloud, ce qui peut fragmenter la prestation de services et augmenter les coûts d'exploitation, en particulier pour les locataires du secteur des services financiers et de la santé.

Coûts élevés de rénovation des bâtiments existants

Les bâtiments construits avant 2000 nécessitent souvent un câblage étendu et le remplacement des contrôleurs, ce qui peut porter les coûts de mise à niveau à 15-25 USD par pied carré. Une étude de l'Urban Land Institute de 2024 a révélé des taux de rendement interne inférieurs à 6 % pour les programmes complets de rénovation intelligente dans les bureaux de classe B et C. L'accès limité aux instruments de financement vert freine davantage l'adoption sur les marchés secondaires, tandis que les régimes de contrôle des loyers limitent la répercussion des coûts en capital.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la gestion de l'énergie domine, le CVC s'accélère

Les plateformes de gestion de l'énergie ont représenté 28,82 % du chiffre d'affaires de 2025, la plus grande part du marché des bureaux intelligents. Les incitations à la réponse à la demande, de 50 à 150 USD par kilowatt délésté, rendent la participation financièrement attractive, et Johnson Controls a déclaré 2 GW de charge commerciale enrôlée sous sa plateforme OpenBlue en 2024. Les contrôles CVC intelligents devraient progresser à un TCAC de 14,28 %, le plus rapide de tous les produits, aidés par les réductions progressives des réfrigérants qui déclenchent des mises à niveau d'équipements compatibles avec les gaz à faible potentiel de réchauffement climatique (PRC). Les systèmes de sécurité et de contrôle d'accès continuent de bénéficier de l'adoption des technologies biométriques et zéro confiance dans les secteurs réglementés. Les systèmes de protection incendie et de sécurité intègrent la supervision sans fil conforme à la norme NFPA 72, tandis que l'éclairage intelligent gagne en dynamisme grâce aux programmes de remises LED soutenus par les services publics qui réduisent les délais de retour sur investissement à moins de 18 mois.

La demande incrémentielle est désormais liée à des résultats mesurables, et non au simple nombre de matériels. Les tableaux de bord énergétiques qui démontrent les économies en kilowattheures aident les propriétaires à justifier des frais de service premium, et les modules de maintenance prédictive intégrés dans les contrôleurs CVC réduisent les temps d'arrêt non planifiés, qui nuisaient historiquement à la satisfaction des locataires. Ensemble, ces facteurs consolident la gestion de l'énergie et le CVC comme les deux moteurs de croissance au sein du marché plus large des bureaux intelligents.

Par composant : le matériel domine, les services progressent fortement

Le matériel a représenté 45,76 % du chiffre d'affaires de 2025, les capteurs, contrôleurs et passerelles de périphérie restant fondamentaux pour tout déploiement. Les services devraient toutefois croître à un TCAC de 14,57 %, dépassant le matériel à mesure que les propriétaires s'orientent vers des contrats axés sur les résultats. L'EcoStruxure de Schneider Electric a dépassé le million d'appareils connectés en 2024, intégrant des modèles d'apprentissage automatique qui optimisent la gestion des refroidisseurs sans intervention manuelle. La taille du marché des bureaux intelligents allouée aux services gérés se développe à mesure que les intégrateurs regroupent matériel, licences cloud et mise en service continue dans des contrats pluriannuels.

La complexité alimente cette progression des services. Une empreinte d'entreprise typique intègre 8 à 12 catégories de systèmes distinctes, et peu d'équipes de gestion des installations possèdent l'expertise nécessaire pour harmoniser les protocoles entre CVC, éclairage, comptage et conférence. Les intégrateurs de systèmes assument désormais les risques de performance, garantissant des réductions en kilowattheures ou des taux de disponibilité, et récupèrent les coûts via des frais récurrents qui convertissent les dépenses d'investissement en dépenses d'exploitation. Par ailleurs, la commoditisation du matériel se poursuit, mais les appareils de périphérie hébergeant l'inférence IA localement maintiennent leur pouvoir de fixation des prix en raison des besoins en latence et en souveraineté des données.

Par type de bâtiment : l'économie de la rénovation génère la majorité de la part de marché

Les rénovations ont généré 63,72 % du chiffre d'affaires de 2025 et devraient afficher un TCAC de 13,88 %, soulignant la logique économique de la modernisation du parc existant. Les nouvelles constructions intègrent généralement des contrôles connectés par défaut ; cependant, elles font face à des délais de développement plus longs, à des taux d'intérêt plus élevés et à une inflation des coûts des matériaux, ce qui limite les volumes à court terme. Une législation telle que la Loi locale 97 de New York impose des pénalités carbone à partir de 2024, rendant financièrement intenables les bâtiments énergivores. La taille du marché des bureaux intelligents liée aux rénovations domine donc les budgets, car les économies d'énergie et les incitations à la réponse à la demande commencent dès la mise en service des systèmes.

Des obstacles techniques subsistent. Les bâtiments dont les plafonds contiennent de l'amiante ou qui sont soumis à des contraintes de préservation du patrimoine architectural compliquent le placement des capteurs et le cheminement des conduits. L'alimentation par Ethernet offre une solution de rénovation élégante en combinant données et alimentation sur le câblage structuré existant, réduisant les coûts de main-d'œuvre jusqu'à 40 %. Les réseaux de capteurs sans fil utilisant Zigbee ou Thread peuvent éviter le perçage des gaines techniques, mais peuvent être mis en difficulté dans les environnements à forte densité d'acier. Les nouvelles constructions bénéficient d'une conception intégrée, mais la prime de 2 à 4 % sur les budgets totaux de construction continue d'être un point de négociation entre les promoteurs et les locataires principaux.

Par technologie de connectivité : le Wi-Fi domine, le cellulaire gagne du terrain

Le Wi-Fi a représenté 39,54 % de la valeur de 2025, bénéficiant de l'adoption généralisée de l'infrastructure LAN d'entreprise et de la maturité des normes Wi-Fi 6/6E, qui offrent une latence déterministe inférieure à 10 ms. Le cellulaire 4G et 5G devrait afficher le TCAC le plus rapide, à 15,21 %, à mesure que les réseaux privés permettent le traitement des données sur site et garantissent la qualité de service pour les tâches sensibles à la latence. Carrier Global a annoncé que 15 % de ses nouveaux contrôleurs étaient livrés avec des modems cellulaires intégrés en 2024, une augmentation significative par rapport à des niveaux négligeables deux ans auparavant.

Le Bluetooth à faible consommation d'énergie domine les capteurs alimentés par batterie, offrant une autonomie de plusieurs années. Zigbee et Thread, désormais unifiés sous la spécification Matter 1.2, remportent des projets d'éclairage et de stores où la faible consommation d'énergie et le contrôle local priment sur la portée cloud. Ethernet et l'alimentation par Ethernet continuent de servir les appareils à large bande passante, tels que les caméras PTZ 4K, aidés par le budget d'alimentation de 90 watts de la norme IEEE 802.3bt. À mesure que la certification Wi-Fi 7 se déploie, l'opération multi-liens qui agrège les bandes 2,4, 5 et 6 GHz promet de nouveaux gains en matière de latence et de fiabilité.

Analyse géographique

L'Amérique du Nord a généré 36,12 % du chiffre d'affaires de 2025 et conserve la plus grande part du marché des bureaux intelligents grâce à un parc immobilier commercial mature, à des codes énergétiques côtiers stricts et à la demande des locataires pour les certifications WELL et LEED. La croissance modère à des chiffres élevés à un seul chiffre à mesure que la base installée se consolide, mais le volume des rénovations reste résilient grâce aux amendes carbone de New York et aux mises à jour du Titre 24 en Californie. Les incitations fiscales fédérales pour les systèmes CVC à haute efficacité dans le cadre de la loi sur la réduction de l'inflation soutiennent davantage les modèles de retour sur investissement, en particulier pour les campus qui associent des rénovations à pompes à chaleur à des contrats d'achat d'énergie solaire.

La région Asie-Pacifique devrait enregistrer un TCAC de 14,05 %, le rythme régional le plus rapide, soutenu par l'extension par la Chine de sa norme des bâtiments verts à trois étoiles à tous les bâtiments publics de plus de 20 000 m². La Mission des villes intelligentes de l'Inde continue d'orienter les capitaux vers les infrastructures connectées à Pune, Surat et Ahmedabad, tandis que le Japon subventionne jusqu'à 50 % des installations de systèmes de gestion de l'énergie des bâtiments pour les PME. Le Moyen-Orient suit avec des projets à l'échelle gigantesque, comme NEOM en Arabie saoudite, qui stipule une alimentation 100 % renouvelable et un contrôle des bâtiments piloté par l'IA, créant des opportunités de référence pour les fournisseurs mondiaux.

L'Europe se situe entre ces deux pôles. La directive sur la performance énergétique des bâtiments impose des quotas de rénovation contraignants qui anticipent la demande en automatisation des bâtiments, et les programmes de subventions allemands couvrent jusqu'à 40 % des dépenses de rénovation. Cependant, la pression inflationniste et le coût du capital plus élevé modèrent les volumes, en particulier en Europe du Sud où les rendements immobiliers restent comprimés. L'Amérique du Sud croît modestement à mesure que les multinationales appliquent leurs normes de durabilité d'entreprise à leurs sièges régionaux, mais les lacunes en matière de financement et de compétences techniques ralentissent l'adoption en dehors de São Paulo, Mexico et Santiago.

Paysage concurrentiel

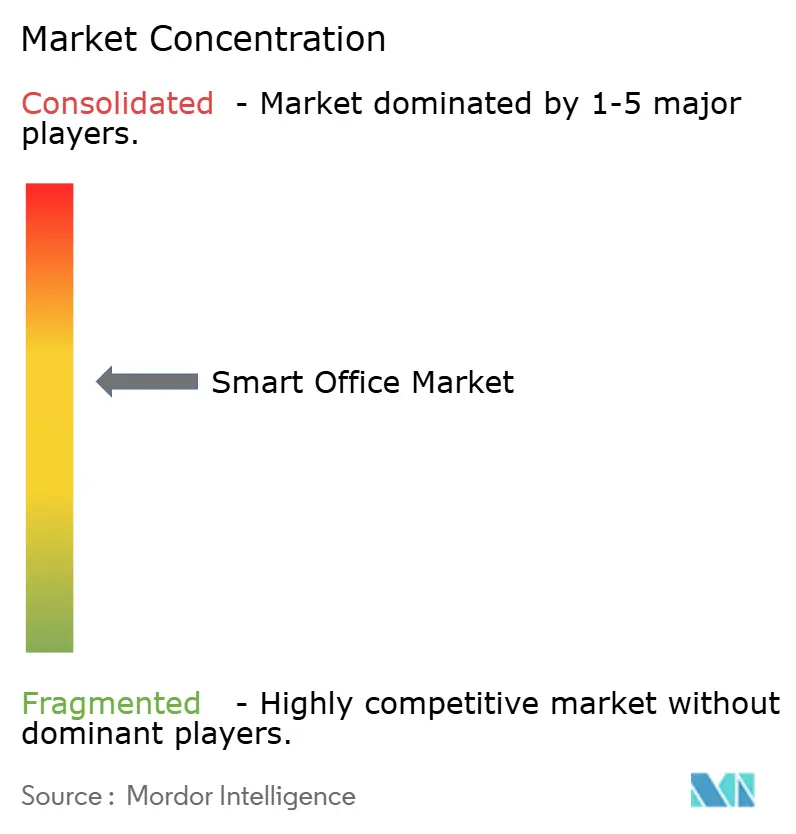

Le marché des bureaux intelligents reste modérément fragmenté, les dix premiers fournisseurs détenant une part combinée significative, laissant de la place pour les intégrateurs régionaux et les acteurs axés sur les logiciels. Les leaders de l'automatisation des bâtiments Johnson Controls, Siemens, Schneider Electric et Honeywell acquièrent des entreprises natives du cloud pour intégrer des analyses dans leurs contrôleurs existants. Siemens a payé 1,575 milliard USD pour Brightly Software en janvier 2024 afin d'améliorer ses fonctionnalités de maintenance prédictive et de gestion des actifs. Cisco et Huawei intègrent des fonctions de gestion des bâtiments dans leurs portefeuilles de commutation, tirant parti de leur dominance réseau pour promouvoir des capacités de bureaux intelligents.

Les spécialistes de l'éclairage, tels que Philips et Legrand, s'étendent vers la détection d'occupation et l'analytique des espaces, tirant parti de la capacité de l'alimentation par Ethernet à alimenter à la fois les luminaires et les liaisons de données. Les acteurs plus petits occupent des niches : PointGrab fournit des puces IA de périphérie pour la détection d'occupation, et Telit Cinterion se concentre sur les modules cellulaires, alimentant l'écosystème plus large sans concurrencer directement les plateformes complètes. Les dépôts de brevets dans le domaine de la détection d'occupation ont dépassé 200 en 2024, signalant un glissement de la différenciation de la précision des capteurs vers l'intelligence logicielle et l'interopérabilité multi-fournisseurs.

Le développement des normes est désormais un levier concurrentiel. Les entreprises qui contribuent à Matter, BACnet et ONVIF obtiennent un aperçu précoce des feuilles de route des protocoles qui façonnent l'architecture des produits. La cybersécurité est également devenue un facteur déterminant dans les secteurs des services financiers et de la santé ; le XiO Cloud de Crestron a obtenu la certification UL 2900-2-2 en février 2024. Les fournisseurs capables de prouver des architectures de sécurité renforcées obtiennent un accès préférentiel aux locataires peu enclins au risque, renforçant une bifurcation entre les solutions grand public et les solutions de niveau entreprise.

Leaders du secteur des bureaux intelligents

Johnson Controls International PLC

Cisco Systems Inc.

Siemens AG

Schneider Electric SE

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : IQVIA et Amazon Web Services ont annoncé une large collaboration positionnant AWS comme fournisseur cloud privilégié d'IQVIA pour les analyses pilotées par l'IA.

- Décembre 2025 : La FDA américaine a déployé une IA agentique dans ses flux de travail, automatisant la comparaison des étiquettes et les tâches de surveillance.

- Octobre 2025 : Thermo Fisher Scientific a finalisé l'acquisition de Clario Holdings pour 8,9 milliards USD, intégrant les outils eCOA et de sécurité cardiaque dans sa division PPD CRO.

- Janvier 2025 : GlaxoSmithKline a accepté d'acquérir IDRx pour jusqu'à 1,15 milliard USD, renforçant son pipeline en oncologie.

Périmètre du rapport mondial sur le marché des bureaux intelligents

Les systèmes de bureaux intelligents déploient des systèmes automatisés, des capteurs et une infrastructure de communication avancée et des réseaux qui permettent un contrôle centralisé et un transfert de données sans fil pour la surveillance et l'analyse.

Le rapport sur le marché des bureaux intelligents est segmenté par produit (systèmes de sécurité et de contrôle d'accès, systèmes de gestion de l'énergie, systèmes de contrôle CVC intelligents, systèmes de conférence audio-vidéo, systèmes de contrôle incendie et de sécurité, autres produits), par composant (matériel, plateformes logicielles, services), par type de bâtiment (rénovations, nouvelles constructions), par technologie de connectivité (Wi-Fi, Bluetooth à faible consommation d'énergie, Zigbee et Thread, Ethernet filaire/PoE, cellulaire) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes de sécurité et de contrôle d'accès |

| Systèmes de gestion de l'énergie |

| Systèmes de contrôle CVC intelligents |

| Systèmes de conférence audio-vidéo |

| Systèmes de contrôle incendie et de sécurité |

| Autres produits |

| Matériel |

| Plateformes logicielles |

| Services (intégration, gestion, conseil) |

| Rénovations |

| Nouvelles constructions |

| Wi-Fi |

| Bluetooth à faible consommation d'énergie (BLE) |

| Zigbee et Thread |

| Ethernet filaire / PoE |

| Cellulaire (4G/5G) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Mexique | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par produit | Systèmes de sécurité et de contrôle d'accès | ||

| Systèmes de gestion de l'énergie | |||

| Systèmes de contrôle CVC intelligents | |||

| Systèmes de conférence audio-vidéo | |||

| Systèmes de contrôle incendie et de sécurité | |||

| Autres produits | |||

| Par composant | Matériel | ||

| Plateformes logicielles | |||

| Services (intégration, gestion, conseil) | |||

| Par type de bâtiment | Rénovations | ||

| Nouvelles constructions | |||

| Par technologie de connectivité | Wi-Fi | ||

| Bluetooth à faible consommation d'énergie (BLE) | |||

| Zigbee et Thread | |||

| Ethernet filaire / PoE | |||

| Cellulaire (4G/5G) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Mexique | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Qatar | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des bureaux intelligents en 2026 et quelle croissance est attendue ?

La taille du marché des bureaux intelligents est de 66,52 milliards USD en 2026 et devrait atteindre 124,83 milliards USD d'ici 2031 sur la base d'un TCAC de 13,42 %.

Quelle catégorie de produits génère actuellement le chiffre d'affaires le plus élevé ?

Les systèmes de gestion de l'énergie arrivent en tête, représentant 28,82 % du chiffre d'affaires de 2025.

Quel composant devrait connaître la croissance la plus rapide ?

Les services devraient progresser à un TCAC de 14,57 % jusqu'en 2031, les propriétaires privilégiant les contrats axés sur les résultats.

Pourquoi les rénovations sont-elles plus attractives que les nouvelles constructions ?

Les rénovations génèrent des économies d'énergie immédiates et permettent d'éviter les pénalités carbone prévues par des réglementations telles que la Loi locale 97 de New York.

Dernière mise à jour de la page le: