Taille et part du marché des humains numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.96 Milliards de dollars |

| Taille du Marché (2031) | 26.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des humains numériques par Mordor Intelligence

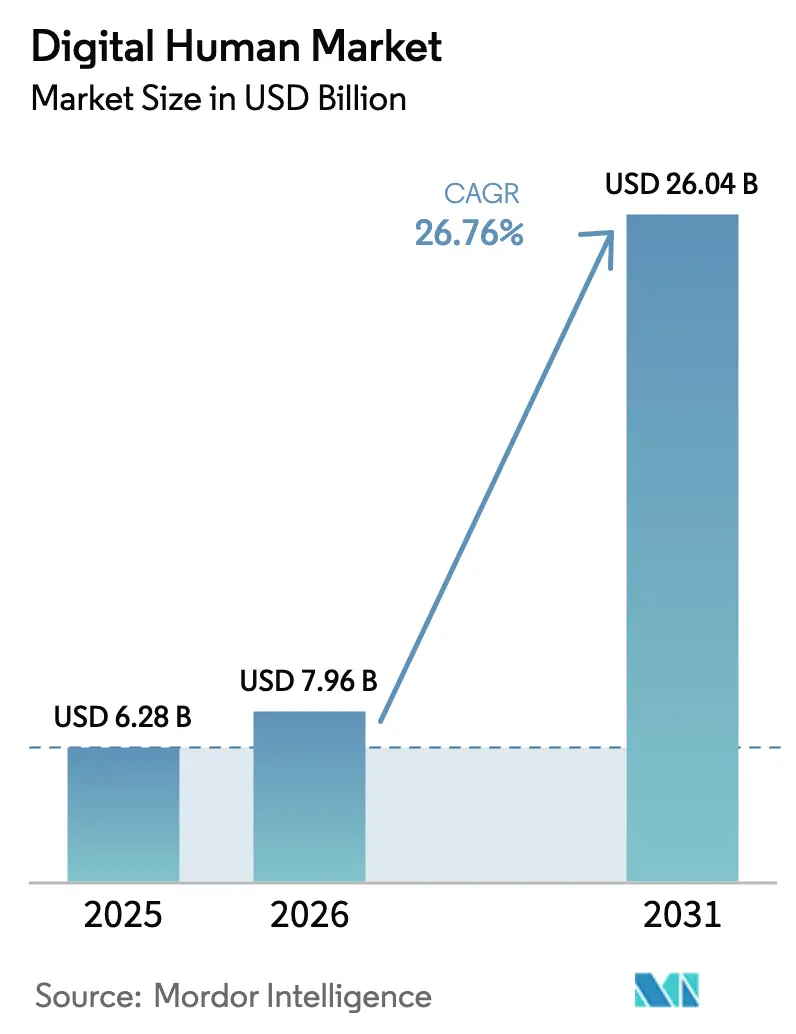

La taille du marché des humains numériques devrait passer de 6,28 milliards USD en 2025 à 7,96 milliards USD en 2026 et atteindre 26,04 milliards USD d'ici 2031, avec un TCAC de 26,76 % sur la période 2026-2031. Cette progression rapide est portée par les entreprises qui délaissent les chatbots à base de règles au profit d'avatars conversationnels photoréalistes automatisant les interactions de service à forte valeur ajoutée. L'adoption est également soutenue par la baisse des coûts d'inférence GPU, la maturation des pipelines de capture volumétrique et la familiarisation croissante des consommateurs avec les interfaces immersives dans les domaines du jeu vidéo, du commerce et de la télésanté. Le regroupement stratégique des outils de création d'avatars au sein de plateformes d'IA plus larges comprime les délais de déploiement, tandis qu'une nouvelle clarté réglementaire sur les médias synthétiques facilite l'adoption au niveau des conseils d'administration dans les secteurs fortement réglementés. La concurrence s'intensifie alors que les hyperscalers, les éditeurs de moteurs de jeu et les studios de niche se disputent la propriété intellectuelle autour du rendu neuronal en temps réel et du clonage vocal. Parallèlement, les entreprises recherchent un retour sur investissement mesurable, orientant la demande vers des humains numériques interactifs qui réduisent les escalades vers les centres d'appels, améliorent les taux de conversion et ouvrent de nouveaux revenus d'abonnement.

Points clés du rapport

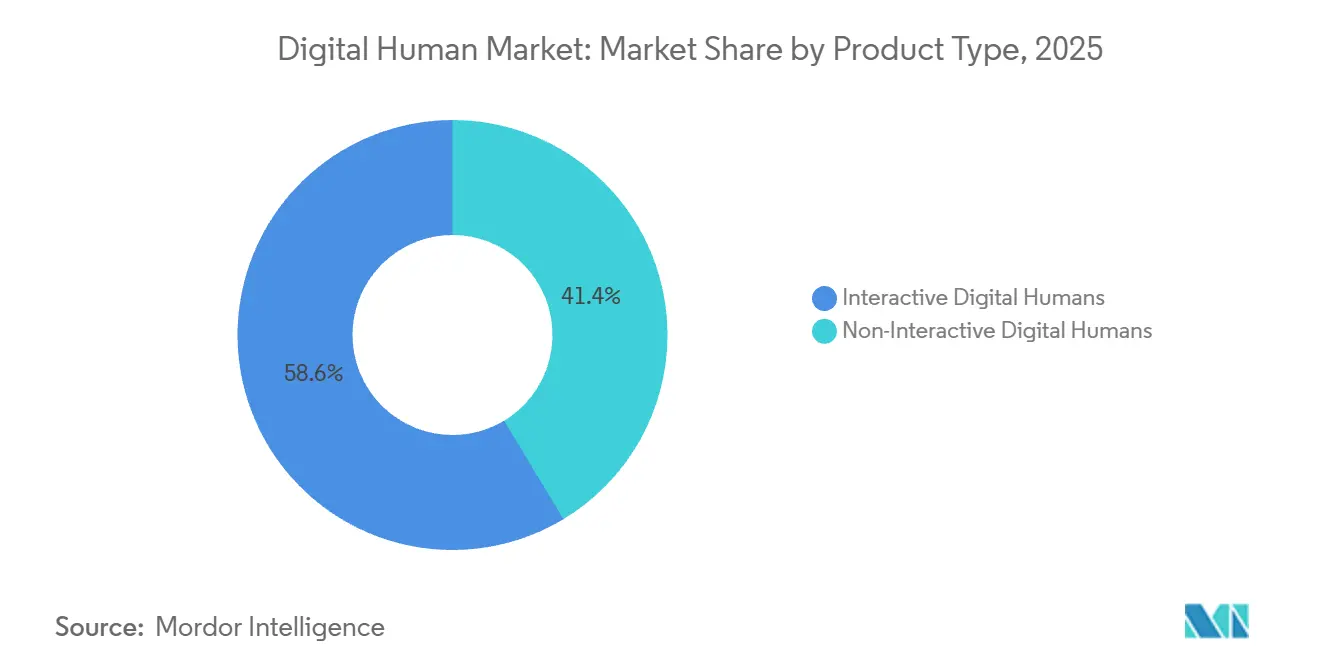

- Par type de produit, les avatars interactifs ont dominé avec une part de revenus de 58,63 % en 2025, et ce même groupe devrait progresser à un TCAC de 27,21 % jusqu'en 2031.

- Par composant, les plateformes logicielles ont représenté 64,36 % des revenus de 2025, tandis que les services constituent le composant à la croissance la plus rapide avec un TCAC de 28,51 % jusqu'en 2031.

- Par mode de déploiement, les installations cloud ont capté 71,12 % de part en 2025 ; les modèles hybrides enregistrent le TCAC projeté le plus élevé à 27,18 % jusqu'en 2031.

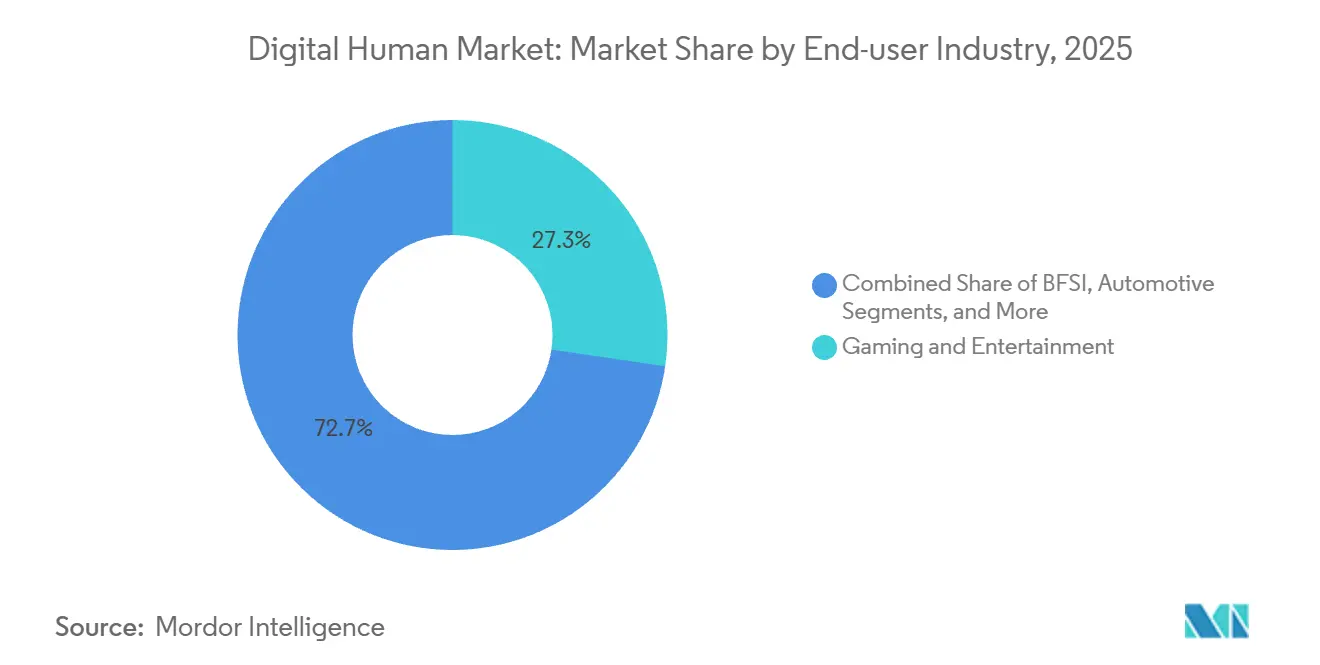

- Par secteur d'utilisation final, le jeu vidéo et le divertissement ont représenté 27,33 % des revenus de 2025, tandis que la santé et les sciences de la vie affichent le TCAC le plus élevé à 29,39 % jusqu'en 2031.

- Par technologie, les systèmes d'IA générative ont sécurisé 46,41 % de la part de 2025 et sont en passe de progresser à un TCAC de 27,56 % jusqu'en 2031.

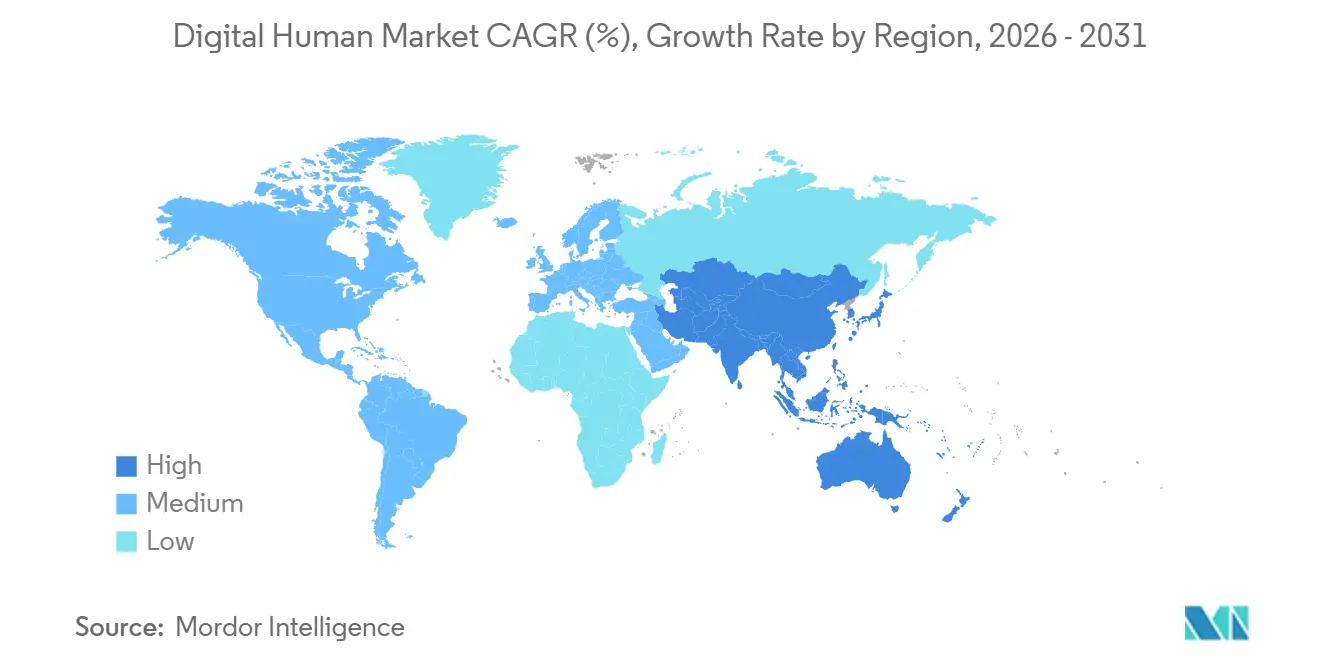

- Par géographie, l'Amérique du Nord a dominé avec 43,12 % de la base de 2025, tandis que l'Asie-Pacifique est en voie de connaître l'expansion la plus rapide, enregistrant un TCAC de 28,34 % au cours de la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des humains numériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Avancées rapides en IA, ML et NLP | +4.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de l'adoption des plateformes d'apprentissage en ligne | +3.2% | Mondial, fort en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Demande portée par le métavers pour un engagement immersif | +3.9% | Amérique du Nord et Asie-Pacifique en cœur, débordement vers le Moyen-Orient | Moyen terme (2-4 ans) |

| Essor de l'expérience client numérique personnalisée | +4.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| IA agentique permettant des parcours autonomes | +5.3% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Informatique spatiale et capture volumétrique | +2.7% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées rapides en IA, ML et NLP

Les architectures de type transformeur et diffusion ont réduit la latence d'inférence en dessous du seuil de 200 millisecondes perçu comme temps réel par les utilisateurs, débloquant des budgets d'entreprise au-delà des scénarios de conciergerie premium. Les moteurs de synthèse vocale vers animation en temps réel, tels qu'Audio2Face, compriment les cycles de production de 12 semaines à 72 heures, permettant aux banques, aux détaillants et aux compagnies aériennes de déployer des assistants avatars à l'échelle de leur réseau. La précision de la reconnaissance d'intention est passée de 78 % à 94 % dans les dialogues multi-tours, réduisant les escalades vers les centres d'appels de 23 % chez les premiers adoptants dans les télécommunications. Ce gain de performance est directement corrélé à un coût total de possession plus faible, renforçant la trajectoire de croissance du marché des humains numériques.

Essor de l'adoption des plateformes d'apprentissage en ligne

La stabilisation des inscriptions aux diplômes en ligne à 37 % des effectifs du troisième cycle en 2025 stimule la demande de tuteurs avatars reproduisant l'engagement en face à face.[1]Institut de statistique de l'UNESCO, "Tendances mondiales de l'éducation 2025," uis.unesco.org Les universités d'Inde et d'Asie du Sud-Est s'appuient désormais sur des humains numériques en langues vernaculaires pour pallier les pénuries de personnel enseignant, tandis que les académies d'entreprise déploient des avatars basés sur des scénarios pour la formation à la conformité. Les valeurs des contrats dépassent 150 000 USD par déploiement, contre 40 000 USD pour les chatbots génériques, soulignant le potentiel de monétisation des avatars verticalisés. Cela accélère les revenus des plateformes et renforce la couche de services du marché des humains numériques.

Demande portée par le métavers pour un engagement immersif

La base installée de casques d'informatique spatiale a dépassé 8 millions d'unités fin 2025, offrant aux marques une masse critique d'utilisateurs pour des vitrines d'avatars persistantes dans les mondes virtuels. Des pilotes dans le secteur du luxe montrent que les sessions guidées par avatar convertissent à 19 % contre 11 % pour le e-commerce standard, attribuant cette amélioration à la preuve sociale et à la personnalisation en temps réel. Les studios de jeux vidéo intègrent des humains numériques en tant que PNJ à mémoire, renforçant la rétention des utilisateurs et les dépenses en jeu. La hausse des scores d'acceptation, passant de 62 % en 2024 à 81 % en 2025, indique une diminution des préoccupations liées à la vallée de l'étrange, stimulant davantage la courbe d'adoption du marché des humains numériques.

L'IA agentique permettant des parcours clients autonomes

Les architectures agentiques permettent aux avatars de rebooker des vols, de déposer des demandes d'indemnisation d'assurance et de planifier des suivis sans escalade humaine, portant les taux de résolution autonome à 67 % dans les pilotes du secteur du voyage et de l'hôtellerie. Les économies de main-d'œuvre atteignent 2,8 millions USD annuellement pour une compagnie aérienne de taille moyenne, illustrant un retour sur investissement tangible. Les cadres réglementaires clarifient désormais les exigences de supervision, encourageant une expérimentation plus large dans la santé et la banque où l'autonomie décisionnelle exige des garde-fous auditables. Ces capacités accélèrent la migration des entreprises vers des déploiements interactifs, amplifiant la taille du marché des humains numériques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de développement et de rendu en temps réel | -3.4% | Mondial, aigu en Amérique latine et en Afrique | Court terme (≤ 2 ans) |

| Incertitude réglementaire sur les droits liés aux hypertrucages | -2.1% | Amérique du Nord, Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de talents en compétences 3D en temps réel | -1.8% | Europe, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Problèmes de vallée de l'étrange et de confiance des consommateurs | -1.3% | Mondial, prononcé chez les démographies plus âgées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de développement et de rendu en temps réel

Les avatars de qualité production nécessitent du matériel de capture de mouvement, des clusters GPU et des talents spécialisés, portant l'investissement initial à 250 000-800 000 USD par engagement. Le rendu cloud réduit les dépenses d'investissement mais introduit des frais récurrents de 4 à 12 USD par heure d'avatar sur les plateformes hyperscale, limitant la faisabilité pour les cas d'usage grand public à fort trafic. La contrainte d'approvisionnement en GPU H100, dont le prix avoisine 30 000 USD, aggrave la pression sur les coûts et freine l'adoption à court terme, en particulier en Amérique latine et en Afrique.

Incertitude réglementaire sur les hypertrucages et les droits de réplique

La loi européenne sur l'IA impose le filigranage des médias synthétiques, tandis que la loi californienne AB 2602 pénalise le clonage vocal non autorisé, générant des charges de conformité pour le suivi de la provenance et la gestion du consentement. Les ambiguïtés autour des ressemblances dérivées ralentissent les déploiements dans la publicité et le divertissement. Les multinationales font face à une fragmentation juridique, car les données entraînées dans des juridictions permissives peuvent enfreindre des régimes plus stricts lors d'une utilisation transfrontalière, tempérant la croissance de la part du marché des humains numériques dans les applications sensibles.[2]Commission fédérale du commerce, "Orientations sur les recommandations par IA," ftc.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les avatars interactifs stimulent l'adoption en entreprise

Les avatars interactifs ont dominé la part du marché des humains numériques à 58,63 % en 2025 et devraient croître à un TCAC de 27,21 % jusqu'en 2031. Les pilotes bancaires montrent des conseillers en gestion de patrimoine au niveau des agences résolvant des tâches de compte via des commandes vocales naturelles, tandis que les détaillants enregistrent une conversion 17 % plus élevée lorsque les acheteurs interagissent avec des avatars pendant au moins 90 secondes. Les écarts de coûts initiaux entre les avatars interactifs et les avatars vidéo scriptés se réduisent à mesure que les outils génératifs automatisent la synchronisation labiale et la cartographie des émotions. Les entreprises valorisent l'apprentissage continu, le comportement sensible aux sentiments et l'intégration applicative que les avatars interactifs offrent, étendant les déploiements au triage médical et à la gestion des perturbations aériennes. Les formats non interactifs servent encore les campagnes marketing saisonnières où la qualité visuelle et le contrôle narratif l'emportent sur l'interaction en temps réel, mais leur part adressable se contracte à mesure que le marché des humains numériques développe les cas d'usage interactifs.

Les avatars interactifs nécessitent une synthèse en temps réel pour la voix, les micro-expressions faciales et l'alignement des gestes, exigeant une accélération GPU et des piles conversationnelles robustes. Les accords de niveau de service garantissent un temps de réponse inférieur à 300 millisecondes pour maintenir l'immersion, poussant les fournisseurs vers des architectures de rendu en périphérie dans les zones géographiques à fort trafic. Les secteurs soucieux de la confidentialité adoptent des pipelines hybrides qui conservent l'inférence biométrique sur site tout en déchargeant l'animation volumétrique vers des GPU cloud. Sur l'horizon de prévision, les avatars interactifs ancreront les feuilles de route des plateformes, renforçant leur statut de moteur de revenus et de croissance du marché des humains numériques.

Par composant : les services progressent rapidement à mesure que la complexité de personnalisation augmente

Les plateformes logicielles ont représenté 64,36 % des revenus en 2025, englobant les licences de moteur, l'hébergement de modèles et les tableaux de bord analytiques. Pourtant, les services affichent le TCAC le plus élevé à 28,51 % alors que les entreprises font appel à des spécialistes pour localiser les avatars, affiner les moteurs d'émotion et aligner les lexiques de domaine avec les codes de conformité. L'essor des cadres d'IA générative accélère la demande d'ingénierie de prompts, de tests éthiques et de réentraînement de modèles, vendus en tant que services professionnels premium. Les petites et moyennes entreprises acquièrent des avatars modèles sur abonnement, mais les secteurs réglementés continuent de solliciter des projets sur mesure, élevant la taille moyenne des contrats.

Les pénuries de compétences en rigging en temps réel et en programmation de shaders alimentent la progression des services. Les studios associent la révision d'animation avec intervention humaine à la génération de données synthétiques, renforçant les taux d'attachement de services au-dessus de 45 % par vente de logiciel. Les revenus matériels restent modestes mais stables, portés par des demandes de niche sur site dans la défense, la santé et l'infodivertissement automobile. Sur l'horizon de prévision, l'interaction entre les revenus de plateforme et de services déterminera la rentabilité des fournisseurs, mais les services dépasseront probablement le chiffre d'affaires des logiciels, cimentant leur rôle stratégique dans le marché des humains numériques.

Par mode de déploiement : les modèles hybrides équilibrent latence et conformité

Les déploiements cloud ont détenu une part dominante de 71,12 % en 2025 grâce au provisionnement élastique de GPU et à l'intégration clé en main avec les fournisseurs d'identité d'entreprise. Cependant, la taille du marché des humains numériques pour les architectures hybrides devrait s'étendre à un TCAC de 27,18 %, reflétant la résistance réglementaire aux flux de données hors souveraineté. Les banques européennes traitent désormais les données biométriques sur des clusters privés tout en diffusant des images d'avatar depuis des clouds publics, satisfaisant ainsi les mandats du RGPD sans sacrifier la fidélité visuelle.

Les scénarios sensibles à la latence, tels que les assistants embarqués, favorisent l'inférence en périphérie, où Qualcomm et NVIDIA ont intégré des accélérateurs d'IA embarqués dans les unités centrales automobiles pour exécuter localement la reconnaissance vocale et gestuelle. La défense et la santé continuent de piloter des installations isolées qui maintiennent l'inférence, le rendu et le stockage des données derrière des périmètres à confiance zéro. Le spectre de déploiement se diversifie ainsi, le partitionnement des charges de travail devenant un facteur de différenciation concurrentielle parmi les fournisseurs de plateformes cherchant à capter une plus grande part du marché des humains numériques.

Par secteur d'utilisation final : la santé dépasse le jeu vidéo en vitesse de croissance

Le jeu vidéo et le divertissement ont fourni 27,33 % des revenus de 2025, s'appuyant sur des pipelines de rendu en temps réel vieux de plusieurs décennies et sur la familiarité des joueurs avec la narration axée sur les personnages. Pourtant, la santé et les sciences de la vie, avec un TCAC de 29,39 %, sont en passe de dépasser tous les autres secteurs verticaux, poussées par le remboursement de la télémédecine et la clarté de la FDA sur le soutien décisionnel piloté par l'IA.[3]Agence américaine des produits alimentaires et médicamenteux, "Liste des dispositifs médicaux activés par IA/ML," fda.gov Les services d'urgence déployant des avatars de triage signalent une réduction de 22 % de la charge de travail infirmière, validant le retour sur investissement clinique.

Le commerce de détail et le e-commerce adoptent des stylistes numériques pour réduire les taux de retour, tandis que la banque introduit des conseillers avatars pour les portefeuilles de clientèle aisée. L'éducation exploite des tuteurs en langues vernaculaires pour étendre le contenu STEM aux régions mal desservies, et les marques automobiles intègrent des avatars embarqués dans le cadre de l'infodivertissement de nouvelle génération. La taille du marché des humains numériques se diversifie donc à travers les cas d'usage, mais la croissance prévisionnelle exceptionnelle de la santé la positionne comme le principal catalyseur de demande au cours des cinq prochaines années.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : les plateformes d'IA générative éclipsent les systèmes à base de règles

Les moteurs d'IA générative ont capté 46,41 % des revenus de 2025 et progressent à un TCAC de 27,56 %. Les entreprises se tournent vers des avatars capables d'interpréter des requêtes ouvertes et de synthétiser des réponses empathiques sans script exhaustif. Les grands modèles de langage, les encodeurs de vision et les synthétiseurs vocaux fusionnent en piles multimodales offrant des interactions contextuellement riches dans plus de 100 langues.

Les avatars à base de règles conservent leur importance là où des sorties déterministes, des pistes d'audit et une conformité codée en dur sont imposées, comme dans le conseil pharmaceutique. Les moteurs de rendu en temps réel haute fidélité restent indispensables dans la publicité et le cinéma, où l'excellence visuelle prime sur l'intelligence conversationnelle. Les systèmes hybrides combinent désormais la cognition générative avec des garde-fous à base de règles et un rendu cinématographique, élargissant le marché total adressable des humains numériques.

Analyse géographique

L'Amérique du Nord a détenu 43,12 % de la base de 2025, soutenue par les lourdes dépenses d'investissement des hyperscalers en infrastructure d'IA et un environnement réglementaire relativement clair suite à la loi californienne sur le clonage vocal et aux orientations de la Commission fédérale du commerce sur les recommandations synthétiques. Le Canada a émergé comme un pôle de capture volumétrique, au service d'Hollywood et des créateurs de contenu d'entreprise recherchant des incitations fiscales et des viviers de talents diversifiés. La vague de délocalisation au Mexique a attiré des studios d'avatars offrant une localisation en langue espagnole à des avantages de coût, approfondissant l'intégration de l'écosystème nord-américain.

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un TCAC de 28,34 % jusqu'en 2031. Le 14e plan quinquennal de la Chine inscrit les humains numériques comme pilier stratégique, canalisant des subventions vers les plateformes nationales et les installations de capture volumétrique.[4]Ministère de l'industrie et des technologies de l'information, "Inclusion des humains numériques dans le 14e plan quinquennal," miit.gov.cn Les préfectures japonaises subventionnent des avatars compagnons pour les soins aux personnes âgées afin de pallier les pénuries de soignants, tandis que les géants du divertissement sud-coréens déploient des influenceurs virtuels sur les plateformes mondiales de fans. L'essor de l'edtech indien exploite des tuteurs avatars pour dispenser des cours STEM en langues vernaculaires, notamment dans les États ruraux à faible maîtrise de l'anglais. Le mélange régional d'échelle de consommation, de financement souverain de l'IA et d'impératifs démographiques positionne l'Asie-Pacifique comme un moteur de croissance essentiel pour le marché des humains numériques.

L'Europe, le Moyen-Orient et l'Afrique contribuent collectivement à 35-40 % des revenus actuels mais présentent des schémas d'adoption hétérogènes. La loi européenne sur l'IA impose un étiquetage de transparence, augmentant les coûts de conformité tout en offrant une certitude réglementaire qui favorise l'investissement d'entreprise à long terme. Le secteur automobile allemand est pionnier dans les assistants avatars embarqués ; la France et le Royaume-Uni voient des pilotes dans le secteur BFSI qui intègrent des avatars dans des parcours clients omnicanaux. Les États du Conseil de coopération du Golfe investissent dans des ambassadeurs touristiques multilingues pour réaliser les objectifs de diversification de Vision 2030, tandis que l'Afrique subsaharienne expérimente des avatars de conseil agricole financés par des agences de développement. Les contraintes d'infrastructure et la rareté des GPU tempèrent l'adoption immédiate dans les économies à faible revenu, mais le soutien stratégique des donateurs et les modèles de déploiement axés sur le mobile pourraient libérer une demande latente sur l'horizon de prévision.

Paysage concurrentiel

Le marché des humains numériques présente une fragmentation modérée, les 10 premiers fournisseurs représentant environ 55-60 % du chiffre d'affaires total, laissant une large place aux spécialistes régionaux et verticaux. Les hyperscalers intègrent des capacités d'avatar dans des portefeuilles d'IA plus larges, tirant parti d'avantages d'échelle dans l'approvisionnement en GPU et l'entraînement de modèles. Microsoft associe les API GPT-4 Turbo, Speech et Vision à son kit de développement logiciel pour humains numériques, stimulant une croissance de 34 % en glissement annuel des facturations Azure AI en 2025. NVIDIA marie les GPU RTX et le logiciel Omniverse, soulignant une co-optimisation matérielle-logicielle difficile à reproduire pour les concurrents.

Les spécialistes se différencient par la profondeur de domaine et les outils de conformité. Soul Machines, UneeQ et Synthesia intègrent des lexiques sectoriels, la journalisation des audits et le calibrage des sentiments adaptés à la finance, à la santé et à l'éducation. Les dépôts de brevets soulignent l'intention stratégique : NVIDIA a sécurisé 47 brevets de rendu neuronal en temps réel en 2025, tandis que Meta Platforms en a déposé 38 couvrant les avatars codec et la compression volumétrique auprès de l'Office américain des brevets et des marques.

Des opportunités d'espace blanc persistent parmi les entreprises du marché intermédiaire qui nécessitent des avatars clé en main mais refusent de financer des développements sur mesure. Des constructeurs sans code tels que Hour One et DeepBrain AI proposent des modèles d'abonnement à partir de 500 USD par mois, démocratisant l'accès. Des fusions et acquisitions sont attendues alors que les hyperscalers acquièrent des studios de niche pour accélérer la mise sur le marché et combler les lacunes en talents, faisant écho à l'acquisition par Microsoft en 2024 de l'innovateur en synthèse vocale Lobe AI. Sur la fenêtre de prévision, le contrôle stratégique des piles de langage génératif, des pipelines de rendu en temps réel et de l'infrastructure de conformité délimitera les leaders du marché et influencera les schémas de consolidation au sein du marché des humains numériques.

Leaders du secteur des humains numériques

Microsoft Corporation

Nvidia Corporation

Meta Platforms, Inc.

Samsung Electronics Co., Ltd.

Tencent Holdings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : NVIDIA a lancé ACE, un moteur cloud d'avatar intégré combinant Audio2Face, l'IA vocale Riva et le rendu Omniverse, réduisant les délais de production de plusieurs semaines à quelques heures. Les premiers clients couvrent les télécommunications et le commerce de détail.

- Septembre 2025 : Meta a publié Codec Avatars 2.0, capturant les micro-expressions faciales et la dynamique des tissus en temps réel tout en réduisant la bande passante de 65 % sur les réseaux 5G.

- Août 2025 : Synthesia a obtenu un financement de série C de 90 millions USD pour étendre sa plateforme vidéo d'IA à 140 langues et des fonctionnalités de niveau entreprise.

- Juillet 2025 : Microsoft a intégré le service Azure OpenAI à son kit de développement logiciel pour humains numériques, proposant des avatars propulsés par GPT-4 Turbo précâblés à Dynamics 365 et Teams.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des humains numériques comme l'ensemble des avatars photoréalistes pilotés par logiciel qui combinent la modélisation 3D, le rendu en temps réel, la synthèse vocale, la vision par ordinateur et l'IA conversationnelle pour permettre aux utilisateurs de voir, d'entendre et d'interagir avec une personne virtuelle dans des contextes commerciaux tels que le service client, le jeu vidéo, le commerce de détail et la formation. Selon Mordor Intelligence, les revenus sont comptabilisés au niveau du créateur de plateforme ou de module, couvrant les frais de licence, les abonnements SaaS récurrents et les services de mise en œuvre spécifiques aux avatars.

Exclusion du périmètre : seuls les chatbots purement textuels et les personnages de jeux génériques sans animation faciale ou vocale activée par IA sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de produit

- Humains numériques interactifs

- Humains numériques non interactifs

- Par composant

- Plateformes logicielles

- Services

- Modules matériels

- Par mode de déploiement

- Basé sur le cloud

- Sur site

- Hybride

- Par secteur d'utilisation final

- Commerce de détail et e-commerce

- Jeu vidéo et divertissement

- BFSI

- Éducation et apprentissage en ligne

- Automobile

- Santé et sciences de la vie

- Voyage et hôtellerie

- Télécommunications et médias

- Autres secteurs d'utilisation final

- Par technologie

- Humains numériques à IA générative

- Humains numériques à base de règles / pilotés par NLP

- Humains numériques à moteur de rendu en temps réel

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes structurées avec des fondateurs de plateformes d'avatars, des responsables de studios CGI, des acheteurs d'entreprise dans le commerce de détail, la santé et les télécommunications, ainsi que des régulateurs régionaux de l'IA ont fourni des données de première main sur les fourchettes de prix de vente moyens, les volumes de déploiement et les contraintes de feuille de route. Cela nous a permis d'affiner les hypothèses basées sur des données documentaires et de combler les lacunes de données en Amérique du Nord, en Europe et en Asie-Pacifique.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts cartographiant la pile d'expérience numérique, tels que les fichiers d'emploi dans les logiciels du Bureau of Labor Statistics américain, les indicateurs d'adoption des TIC de la Banque mondiale et les séries de bande passante du Portail haut débit de l'OCDE, pour ancrer nos bassins d'utilisateurs et de dépenses. Les équipes d'analystes ont ensuite exploité des sources commerciales telles que les livres blancs de l'Association VR/AR, les métriques d'adoption des moteurs du Groupe Khronos, les comptages de brevets OMPI sur l'animation d'avatars, et les dépôts dans les portails SEC EDGAR et SEDAR pour évaluer l'échelle des fournisseurs et les évolutions de prix. Des bibliothèques payantes de D&B Hoovers et Dow Jones Factiva nous ont aidés à recouper les revenus des entreprises et à signaler les valeurs aberrantes parmi les acteurs privés à forte croissance. Les sources citées ici sont illustratives ; de nombreux ensembles de données publics et par abonnement supplémentaires ont alimenté notre analyse documentaire.

Dimensionnement du marché et prévisions

Une construction descendante part des dépenses mondiales en logiciels filtrées par la part des médias immersifs, puis par les taux de pénétration des avatars recueillis lors des travaux primaires. Le bassin de valeur résultant est testé par des consolidations ascendantes sélectives des revenus des principaux fournisseurs et des tailles de contrats échantillonnées. Les variables clés alimentant le modèle comprennent les tendances d'expédition de GPU, les comptages de licences de moteurs 3D, le prix SaaS moyen par siège d'avatar, le nombre de déploiements d'IA conversationnelle et les approbations réglementaires pour l'utilisation de ressemblances synthétiques. Les prévisions reposent sur une régression multivariée reliant ces moteurs aux courbes d'adoption, et l'analyse de scénarios s'ajuste aux chocs d'approvisionnement en GPU ou aux changements soudains de politique. Lorsque les données ascendantes divergent de plus de dix pour cent, nous réconcilions en utilisant des moyennes pondérées alignées sur des factures vérifiées ou des états financiers audités.

Validation des données et cycle de mise à jour

Avant validation, les résultats passent des contrôles de variance par rapport à des indices externes, une révision par un analyste senior et des appels de reconfirmation avec deux experts du secteur. Nous actualisons chaque modèle annuellement et déclenchons des mises à jour intermédiaires si des pics de financement, des réglementations marquantes ou des événements de fusions et acquisitions modifient les hypothèses de base.

Pourquoi la base de référence des humains numériques de Mordor est fiable

Les estimations publiées varient souvent parce que les éditeurs choisissent différentes couches de revenus, différents mélanges technologiques et différentes cadences de mise à jour.

Nous nous ancrons sur un périmètre étroitement défini au niveau des licences et un ensemble de moteurs actualisé annuellement, ce qui maintient notre valeur de marché 2025 fondée et reproductible pour les décideurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,27 milliards USD (2025) | ||

| 23,93 milliards USD (2024) | Cabinet de conseil régional A | Ajoute le matériel VR et les redevances de moteur au-delà des logiciels d'avatar |

| 31,50 milliards USD (2024) | Cabinet de conseil mondial B | Mélange les plateformes de voix synthétique et les dépenses de jeux grand public, avec double comptage de certaines portions |

| 50,26 milliards USD (2025) | Revue professionnelle C | S'appuie sur des facteurs de conversion d'expédition sans validation primaire et intègre les services de maintenance |

La comparaison montre que les chiffres plus élevés proviennent de périmètres plus larges ou de multiplicateurs non vérifiés, tandis que le mélange rigoureux de Mordor combinant données documentaires, entretiens sur le terrain et étapes de réconciliation produit une base de référence équilibrée et transparente que les clients peuvent retracer jusqu'à des variables claires et une logique reproductible.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des humains numériques en 2031 ?

Le marché des humains numériques devrait atteindre 26,04 milliards USD d'ici 2031 à un TCAC de 26,76 %.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique affiche la trajectoire de croissance la plus élevée, enregistrant un TCAC de 28,34 % jusqu'en 2031 grâce aux mandats souverains d'IA et aux programmes de soins aux personnes âgées.

Quel segment d'utilisation final se développera le plus rapidement ?

La santé et les sciences de la vie sont en tête avec un TCAC de 29,39 %, portées par le remboursement de la télémédecine et les orientations de la FDA sur le soutien clinique par IA.

Pourquoi les avatars interactifs sont-ils préférés aux formats non interactifs ?

Les avatars interactifs permettent un engagement bidirectionnel en temps réel qui réduit les escalades vers les centres d'appels, améliore les taux de conversion et soutient l'exécution autonome des tâches.

Quels sont les principaux obstacles de coût à l'adoption ?

Les dépenses élevées pour le matériel de capture de mouvement, les clusters GPU et les talents spécialisés portent l'investissement initial jusqu'à 800 000 USD pour les déploiements de niveau entreprise.

Comment les réglementations influencent-elles l'adoption du marché ?

Des cadres tels que la loi européenne sur l'IA et la loi californienne AB 2602 exigent transparence et consentement, ajoutant des charges de conformité mais offrant également des garde-fous plus clairs pour l'investissement à long terme.

Dernière mise à jour de la page le: