Taille et part du marché de la réalité étendue (XR)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.64 Milliards de dollars |

| Taille du Marché (2031) | 59.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 40.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la réalité étendue (XR) par Mordor Intelligence

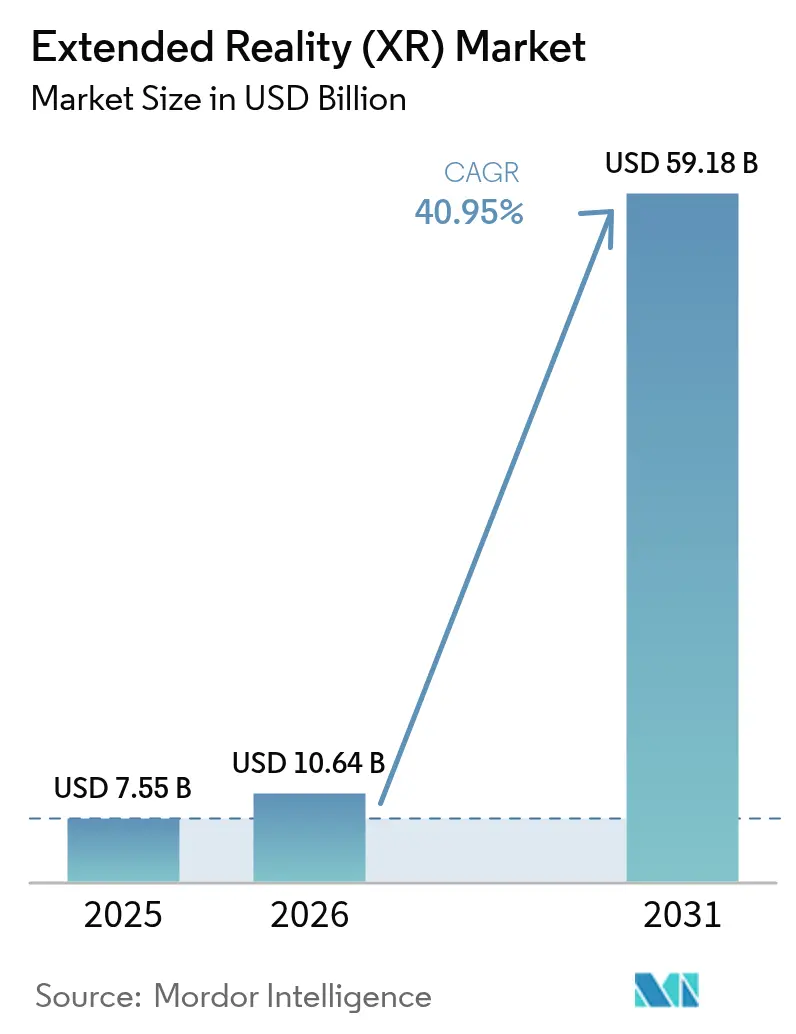

La taille du marché de la réalité étendue en 2026 est estimée à 10,64 milliards USD, en progression par rapport à la valeur de 2025 de 7,55 milliards USD, avec des projections pour 2031 indiquant 59,18 milliards USD, croissant à un TCAC de 40,95 % sur la période 2026-2031. L'adoption rapide par les entreprises dans les secteurs de la fabrication, de la santé et de la défense dépasse désormais le divertissement grand public, transformant la XR d'une nouveauté ludique en un outil de productivité essentiel aux opérations critiques. Les réseaux mobiles de cinquième génération associés à l'informatique en périphérie ont supprimé les barrières de latence, rendant la visualisation précise à la milliseconde pratique sur les planchers d'usine et dans les salles d'opération. L'intelligence artificielle intégrée dans l'informatique spatiale personnalise le contenu de formation tandis que l'analyse en temps réel ferme les boucles de rétroaction, augmentant encore les rendements mesurables. Le financement gouvernemental aux États-Unis et en Chine, associé à des normes ouvertes telles qu'OpenXR, accélère la maturité de l'écosystème et réduit les préoccupations liées à la dépendance vis-à-vis des fournisseurs. Les contraintes de la chaîne d'approvisionnement et l'inflation des prix des composants restent des vents contraires, mais continuent de s'atténuer à mesure que de nouvelles capacités de semi-conducteurs et des sources d'approvisionnement alternatives en matériaux entrent en production.

Points clés du rapport

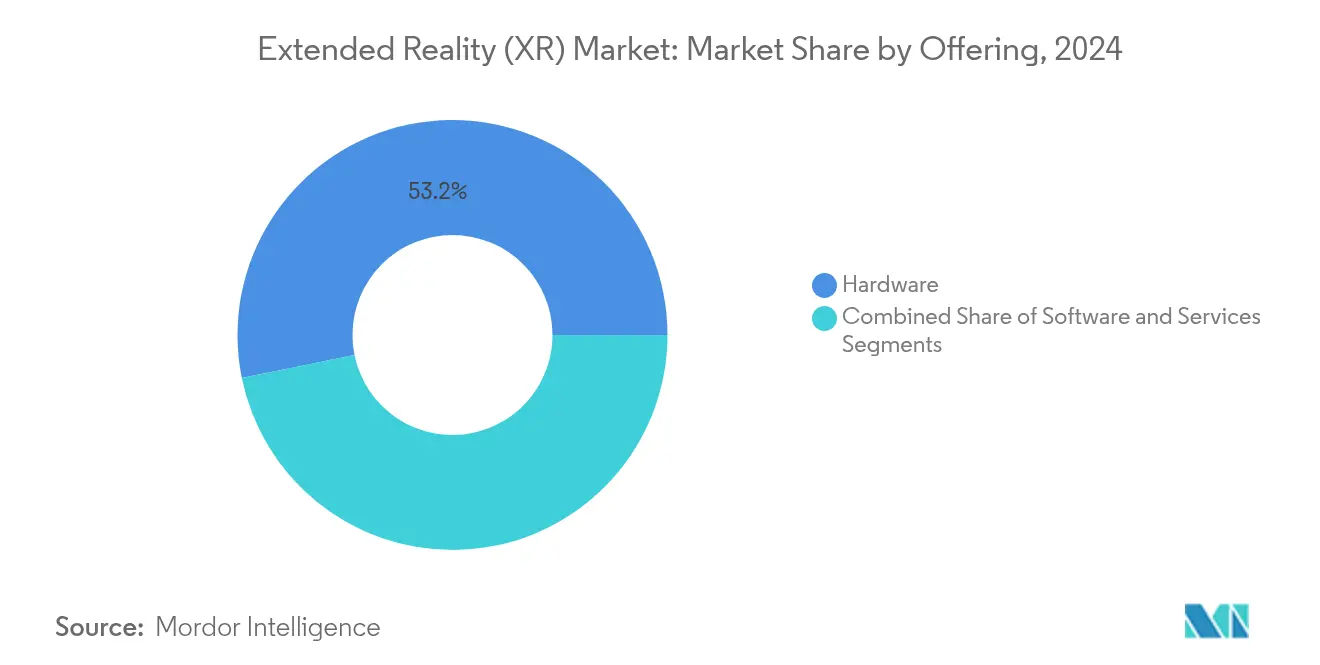

- Par offre, le matériel a dominé avec une part de revenus de 52,38 % en 2025 ; les services devraient progresser à un TCAC de 41,35 % jusqu'en 2031.

- Par type d'appareil, les affichages montés sur la tête détenaient 41,95 % de la part du marché de la réalité étendue en 2025, tandis que les affichages spatiaux et holographiques devraient croître à un TCAC de 42,20 % jusqu'en 2031.

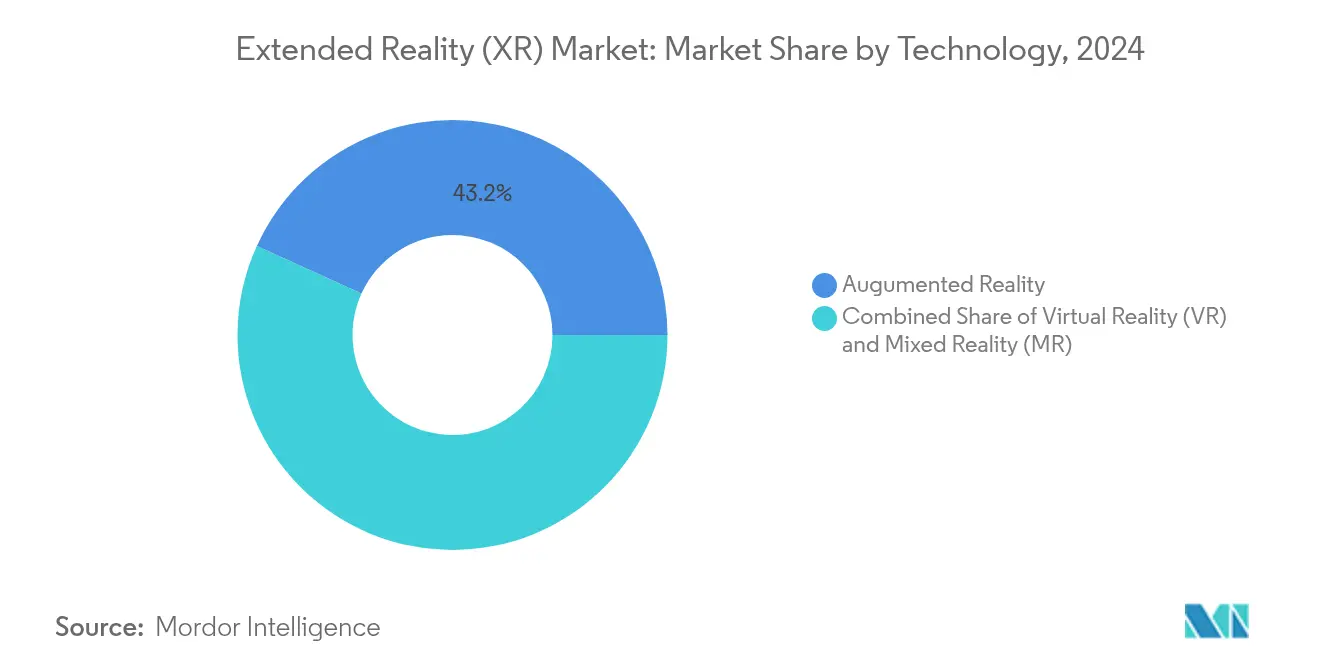

- Par technologie, la réalité augmentée représentait 42,55 % de la taille du marché de la réalité étendue en 2025 et se développe à un TCAC de 41,65 % jusqu'en 2031.

- Par utilisateur final, les jeux et le divertissement conservaient une part de 38,30 % en 2025 ; la santé et les sciences de la vie progressent à un TCAC de 41,10 % jusqu'en 2031.

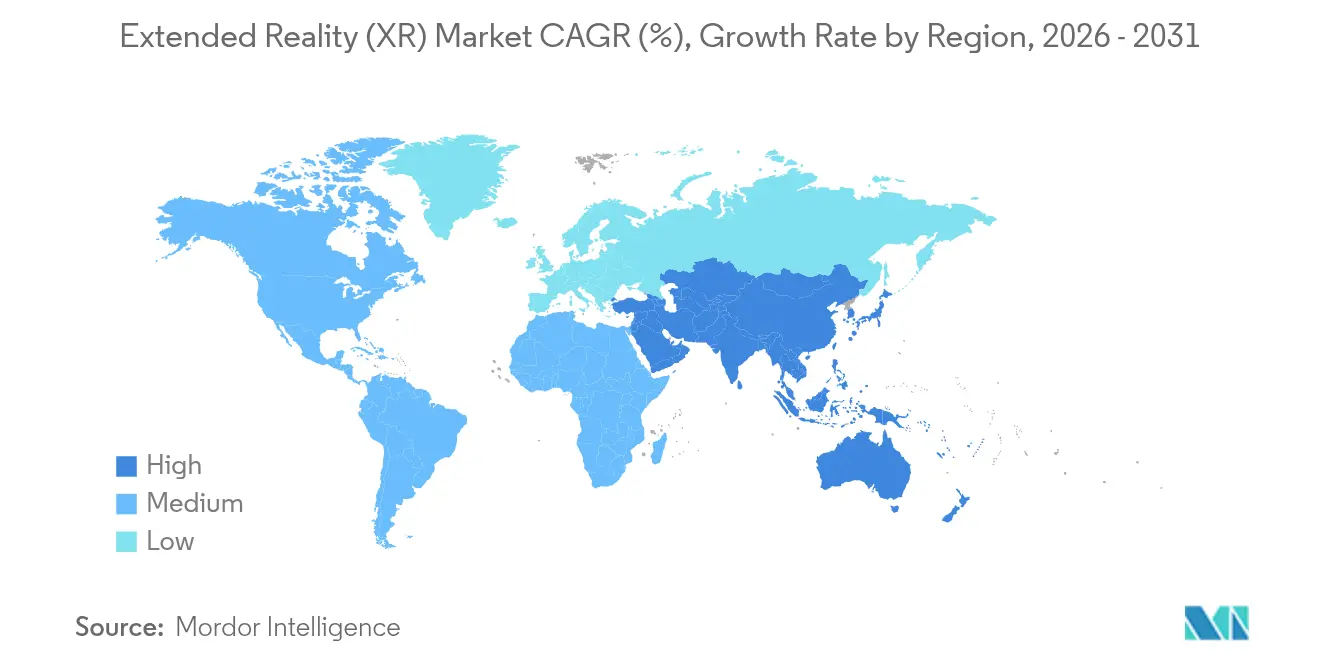

- Par zone géographique, l'Amérique du Nord détenait une part de revenus de 36,45 % en 2025, tandis que l'Asie-Pacifique affiche le TCAC régional le plus rapide à 41,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la réalité étendue (XR)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la couverture 5G et synergie avec l'informatique en périphérie | +8.2% | Mondial, avec des gains précoces en Corée du Sud, en Chine et dans les centres urbains américains | Moyen terme (2-4 ans) |

| Intégration accrue de la XR dans les jumeaux numériques et les cadres de l'Industrie 4.0 | +6.8% | Amérique du Nord et UE, avec expansion vers les pôles de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante des entreprises pour la formation à distance immersive | +7.1% | Mondial, particulièrement fort dans les secteurs de la santé et de l'aérospatiale | Court terme (≤ 2 ans) |

| Intégration grand public des capteurs spatiaux dans les smartphones | +5.4% | Cœur Asie-Pacifique, avec débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Financement gouvernemental pour la R&D liée au métavers | +4.9% | Chine, États-Unis, Allemagne avec des initiatives sectorielles ciblées | Long terme (≥ 4 ans) |

| Adoption de normes XR ouvertes réduisant la dépendance vis-à-vis des fournisseurs | +3.8% | Mondial, avec une adoption plus rapide dans les segments entreprises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de la couverture 5G et synergie avec l'informatique en périphérie

Une latence inférieure à 20 ms permet désormais la collaboration VR multi-utilisateurs sans PC à dos filaire, comme l'ont démontré des essais menés par Ericsson, AT&T, Dreamscape et Qualcomm. Les visites virtuelles d'usine 5G de China Steel Corporation intègrent des données en direct provenant de 85 nœuds de production, prouvant la valeur ajoutée pour l'industrie lourde. [1]China Steel Corporation, "Visite immersive d'usine 5G," csc.com.tw Les pilotes de lunettes intelligentes DHL illustrent les gains logistiques issus du guidage de prélèvement en temps réel. Le poids des appareils diminue à mesure que le calcul migre vers la périphérie du réseau, améliorant le confort sur toute la durée d'un poste de travail. Les opérateurs télécoms installent donc des micro-centres de données dans un rayon de 50 km des utilisateurs pour maintenir un débit immersif.

Intégration accrue de la XR dans les jumeaux numériques et les cadres de l'Industrie 4.0

Le PEGAVERSE de Pegatron construit cinq usines virtuelles sur NVIDIA Omniverse pour le diagnostic à distance et les tests de scénarios, réduisant les temps d'arrêt et les déplacements.[2]NVIDIA, "Pegatron déploie Omniverse pour les usines virtuelles," nvidia.com La planification d'usine assistée par AR de BASF relie les données de capteurs à la visualisation immersive pour rationaliser l'identification des risques. Siemens et Sony ont fixé le prix du casque d'ingénierie SRH-S1 à 4 750 USD pour offrir une collaboration de conception précise au pixel près. L'alignement sur OpenUSD permet aux flux CAO, PLM et IoT disparates de fusionner en une seule couche spatiale. Les éditeurs de plateformes monétisent ainsi la visualisation par abonnement plutôt que par des licences ponctuelles.

Demande croissante des entreprises pour la formation à distance immersive

Le Corps des Marines américain a installé 81 simulateurs de conduite qui remplacent l'utilisation de véhicules réels, réduisant à la fois les risques et les coûts. Les programmes de neurochirurgie endovasculaire utilisent des modèles 3D spécifiques aux patients pour améliorer les résultats des procédures. Howden associe Microsoft HoloLens à PTC Vuforia pour perfectionner les techniciens de terrain, réduisant les frais de déplacement et les temps d'arrêt. L'IA adaptative calibre désormais la complexité des leçons en temps réel, offrant un taux de rétention des connaissances de 90 %. Le principal goulot d'étranglement est la création de contenu sur mesure, stimulant la demande de prestataires de services maîtrisant les normes réglementaires.

Intégration grand public des capteurs spatiaux dans les smartphones

La prise en charge WebXR d'Apple et la boîte à outils Android XR de Google intègrent l'informatique spatiale directement dans les systèmes d'exploitation mobiles. Le Beam Pro d'XREAL à 199 USD associe des lunettes AR aux applications Google Play, avec 400 000 unités vendues depuis 2017. Le placement de meubles en AR sur smartphone d'IKEA réduit les retours et renforce la confiance à l'achat. L'IA en nuage offre une reconnaissance d'objets instantanée, permettant le marketing basé sur la localisation tout en intensifiant le contrôle du RGPD sur la capture biométrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés des optiques et processeurs haute fidélité | -4.2% | Mondial, affectant particulièrement les taux d'adoption des PME | Moyen terme (2-4 ans) |

| Mal des transports et limitations ergonomiques pour les utilisateurs | -3.1% | Mondial, avec un impact plus élevé dans les applications grand public | Court terme (≤ 2 ans) |

| Lacunes en matière de confidentialité des données dans l'analyse du suivi oculaire et manuel | -2.8% | UE et Californie en tête du contrôle réglementaire | Long terme (≥ 4 ans) |

| Écosystème fragmenté des outils de création de contenu | -2.4% | Mondial, affectant l'évolutivité du déploiement en entreprise | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés des optiques et processeurs haute fidélité

Les pénuries de gallium et de germanium ont fait grimper les prix des optiques jusqu'à 25 %. Reality Labs de Meta a accumulé 60 milliards USD de pertes depuis 2020 tout en vendant 1,1 milliard USD de matériel XR au quatrième trimestre 2024, soulignant les défis de rentabilité. Les petites entreprises hésitent sans capital ni retour sur investissement clair. La XR rendue dans le nuage allège les appareils mais introduit des compromis de latence qui limitent l'utilisation aux zones bien couvertes par la 5G.

Mal des transports et limitations ergonomiques pour les utilisateurs

Jusqu'à 40 % des utilisateurs signalent encore un inconfort lors des sessions VR en immersion totale. Le casque micro-OLED Air 3s de RayNeo réduit le poids et obtient le confort oculaire certifié TÜV pour un port toute la journée. [3]ETX View, "Détails du lancement du RayNeo Air 3s," etxview.com Des algorithmes prédictifs alimentés par des signaux biométriques promettent un soulagement supplémentaire, comme le démontre le bracelet neural de Wearable Devices. Les optiques de passage en réalité mixte répondent aux exigences de sécurité au travail en préservant la conscience situationnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les modèles de revenus des services accélèrent l'adoption en entreprise

Le matériel contrôlait 53,2 % des revenus en 2024, mais les services devraient croître le plus rapidement à un TCAC de 42,5 %. Les offres groupées par abonnement combinant appareils, logiciels et support géré convertissent les dépenses d'investissement en dépenses d'exploitation, une structure privilégiée par les directions financières. Ce changement génère des revenus récurrents prévisibles pour les fournisseurs et abaisse les barrières à l'entrée pour les clients. Le pivot de plateforme de Meta illustre ce mouvement, explorant des abonnements de niveau entreprise parallèlement aux mises à jour matérielles.

Les services gérés de formation et de simulation commandent des tarifs premium grâce à des besoins de contenu spécialisés. Vertex Solutions à elle seule a livré plus de 500 simulateurs de niveau militaire dans le monde, mettant en évidence l'expertise verticale. Ces contrats couvrant souvent des périodes pluriannuelles, les fournisseurs captent une valeur vie client plus élevée. Les fabricants de matériel s'associent donc à des intégrateurs plutôt que de se faire concurrence frontalement, reflétant un marché de la réalité étendue à maturité orienté vers les services.

Par type d'appareil : les affichages spatiaux défient la domination des affichages montés sur la tête

Les affichages montés sur la tête ont capté 42,7 % des revenus en 2024, mais la croissance se déplace désormais vers les affichages spatiaux et holographiques, qui s'orientent vers un TCAC de 43,1 %. Les murs de visualisation partagée surmontent les limites d'hygiène et de confort des casques personnels, favorisant les revues d'ingénierie collaboratives et les démonstrations clients. Le Project Moohan de Samsung illustre les unités autonomes de nouvelle génération optimisées pour le déploiement industriel.

Des solutions sans lunettes émergent également, avec Distance Technologies levant 10 millions EUR (11,73 millions USD) pour transformer les vitres de véhicules en canevas de réalité mixte dynamiques. Les appareils portables connectés aux smartphones restent courants dans la maintenance sur le terrain, tandis que les affichages tête haute occupent des positions de niche dans l'aviation et les cockpits automobiles. À plus long terme, des lentilles de contact intelligentes telles que le prototype d'XPANCEO pourraient propulser le marché de la réalité étendue vers des dispositifs portables invisibles.

Par technologie : la convergence de la réalité augmentée stimule l'intégration multiplateforme

La réalité augmentée était en tête avec une part de 43,2 % en 2024 et est prévue à un TCAC de 42,7 %, reflétant sa combinaison de superpositions numériques avec une visibilité ininterrompue du monde réel. La réalité virtuelle se concentre désormais sur la formation haute fidélité et les revues de conception, illustrées par Alaska Airlines adoptant des simulateurs 737 à mouvement complet. La réalité mixte occupe le terrain intermédiaire, basculant dynamiquement entre les modes immersif et transparent.

La standardisation OpenXR, désormais soutenue par 13 grands fournisseurs, permet à une seule base de code de cibler plusieurs appareils, réduisant les coûts de développement. Les nouvelles extensions d'entités spatiales rationalisent davantage la détection de plans et les ancres pour les applications d'entreprise. L'IA générative sur verre de Qualcomm présente des superpositions contextuelles qui anticipent les besoins des utilisateurs, positionnant les feuilles de route des semi-conducteurs autour du traitement neuronal optimisé pour la XR.

Par utilisateur final : l'accélération de la santé dépasse la croissance des jeux

Les jeux et le divertissement conservaient une part de 38,3 % en 2024 ; cependant, la santé et les sciences de la vie croissent à un TCAC de 42,9 % alors que les hôpitaux quantifient la réduction des durées de procédures et l'amélioration de la rétention dans la formation des chirurgiens. Apple Vision Pro héberge des scénarios Medical Veyond Metaverse pour l'éducation des patients et les répétitions en salle d'opération.

Les entreprises industrielles déploient des jumeaux numériques pour le dépannage à distance, Howden réduisant les déplacements des ingénieurs grâce à des guides de réalité mixte. Des innovations dans le commerce de détail telles que les showrooms virtuels quadruplent la confiance des consommateurs et réduisent les taux de retour. Les agences de défense utilisent des simulateurs immersifs pour réduire les coûts des tirs réels tout en élargissant la diversité des scénarios, renforçant une demande soutenue sur le marché de la réalité étendue.

Analyse géographique

La base installée de l'Amérique du Nord s'étend grâce à des achats réguliers dans les secteurs de la santé, de l'aérospatiale et de la défense. Infinite Reality a clôturé 350 millions USD de nouveaux capitaux et a acquis Landvault pour 450 millions USD, soulignant l'optimisme des investisseurs dans les plateformes d'informatique spatiale. L'Unité d'innovation de défense américaine a déployé 225 formateurs immersifs sur les sites de l'Armée de l'air, ancrant davantage l'utilisation de la XR en entreprise. Le soutien réglementaire à la certification alternative dans l'aviation stimule les commandes d'équipements à mesure que la fidélité des simulateurs approche les normes des cockpits physiques.

L'Asie-Pacifique connaît la croissance la plus rapide. La Chine seule a lancé plus de 100 projets VR en 2024. La Corée du Sud prépare le lancement du Project Moohan de Samsung, tirant parti de la couverture 5G quasi universelle du pays. L'incubateur public-privé de l'Inde avec Meta et HCLTech cultive des développeurs d'applications à la base. De larges bases de fabrication alimentent des pilotes continus de démonstration de valeur, faisant de l'Asie-Pacifique un acteur central de l'économie des volumes matériels. L'Europe se positionne comme le pôle d'innovation responsable. L'amorçage de 10 millions EUR (11,73 millions USD) de Distance Technologies illustre l'appétit pour les surfaces de réalité mixte de qualité automobile. BASF, Siemens et Sony collaborent sur des casques d'ingénierie conformes aux strictes normes de sécurité CE. Le régime de confidentialité de l'UE façonne les architectures de traitement des données, incitant les fournisseurs mondiaux à développer des modules d'analyse conformes au RGPD.

Paysage concurrentiel

La concurrence est modérée. Meta, Apple, Microsoft, Google-Samsung et Sony fournissent des écosystèmes de niveau plateforme, tandis que Varjo et Magic Leap se spécialisent dans des niches haute fidélité ou industrielles. La conformité OpenXR est passée de 7 à 13 grands fournisseurs en 2024, réduisant les coûts de changement pour les entreprises. Le matériel propriétaire seul ne garantit plus la fidélisation ; les portefeuilles de services intégrés et les bibliothèques de contenu vertical différencient désormais les fournisseurs.

Meta a enregistré une croissance des ventes de 40 % en 2024 mais a affiché une perte de 4,97 milliards USD au quatrième trimestre, reflétant des engagements de R&D à grande échelle. Apple a fixé le prix de Vision Pro à 3 500 USD, pariant sur l'élasticité premium auprès des acheteurs professionnels. Microsoft regroupe HoloLens avec Dynamics 365 Guides, tirant parti de sa position dominante en SaaS. Les optiques photoréalistes de Varjo servent les centres de conception aéronautique et automobile qui paient pour une résolution inférieure à la minute d'arc. Des start-ups telles que Wearable Devices et XPANCEO poursuivent des percées en matière de saisie neurale et de lentilles intelligentes qui pourraient redéfinir les attentes en matière de facteur de forme.

La marchandisation du matériel déplace la valeur vers l'orchestration en nuage, l'intégration des jumeaux numériques et l'analyse augmentée par l'IA. Les fournisseurs qui fusionnent ces couches sécuriseront des revenus récurrents et résisteront à l'érosion des marges sur le marché de la réalité étendue.

Leaders du secteur de la réalité étendue (XR)

Qualcomm Technologies Inc.

Accenture PLC

SoftServe Inc.

SphereGen Technologies LLC

Northern Digital Inc. (Roper Technologies Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Snap a dévoilé les lunettes intelligentes Specs, revendiquant 8 milliards d'utilisations quotidiennes de Lens sur 4 millions d'effets AR.

- Juin 2025 : Khronos a publié les extensions d'entités spatiales pour formaliser la détection de plans et les ancres multiplateformes.

- Mai 2025 : XREAL a annoncé le Project Aura pour Android XR lors de Google I/O, renforçant les liens avec la plateforme spatiale de Google.

- Avril 2025 : Reality Labs de Meta a affiché une perte de 4,2 milliards USD au premier trimestre sur 412 millions USD de ventes, citant de nouvelles pressions tarifaires.

- Mars 2025 : Samsung a présenté les lunettes intelligentes Haean destinées aux flux de travail industriels.

Périmètre du rapport sur le marché mondial de la réalité étendue (XR)

La réalité étendue (XR) est un terme générique englobant la réalité augmentée et la réalité virtuelle, couvrant un spectre complet d'environnements réels et virtuels. L'expérience XR répond également aux problématiques des entreprises et crée des solutions innovantes pour accroître l'efficacité et la productivité afin de répondre aux besoins critiques des clients. La mise en œuvre de la XR offre aux entreprises une plateforme qui aide les personnes à accomplir leur travail plus efficacement.

Le marché de la réalité étendue est segmenté par solution (engagement consommateur et engagement entreprise), application (réalité virtuelle (VR), réalité augmentée (AR) et réalité mixte (MR)), secteur d'utilisation final (éducation, commerce de détail, industrie et fabrication, santé, médias et divertissement, et autres secteurs d'utilisation final), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Le rapport propose la taille du marché et les prévisions pour tous les segments ci-dessus en valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Affichages montés sur la tête (filaires, autonomes) |

| Affichages tête haute |

| Appareils portables et mobiles |

| Autres |

| Réalité virtuelle (VR) |

| Réalité augmentée (AR) |

| Réalité mixte (MR) |

| Jeux et divertissement |

| Santé et sciences de la vie |

| Industrie et fabrication |

| Commerce de détail et commerce électronique |

| Éducation et formation |

| Aérospatiale et défense |

| Architecture, ingénierie et construction |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par offre | Matériel | ||

| Logiciel | |||

| Services | |||

| Par type d'appareil | Affichages montés sur la tête (filaires, autonomes) | ||

| Affichages tête haute | |||

| Appareils portables et mobiles | |||

| Autres | |||

| Par technologie | Réalité virtuelle (VR) | ||

| Réalité augmentée (AR) | |||

| Réalité mixte (MR) | |||

| Par secteur d'utilisation final | Jeux et divertissement | ||

| Santé et sciences de la vie | |||

| Industrie et fabrication | |||

| Commerce de détail et commerce électronique | |||

| Éducation et formation | |||

| Aérospatiale et défense | |||

| Architecture, ingénierie et construction | |||

| Autres | |||

| Par zone géographique | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la réalité étendue ?

Le marché a atteint 10,64 milliards USD en 2026 et devrait croître jusqu'à 59,18 milliards USD d'ici 2031 à un TCAC de 40,95 %.

Quels facteurs stimulent l'adoption rapide de la XR par les entreprises ?

Une latence inférieure à 20 ms grâce à la 5G et à l'informatique en périphérie, la formation adaptative pilotée par l'IA et le financement gouvernemental croissant créent ensemble des rendements solides et mesurables pour les fabricants, les systèmes de santé et les organisations de défense.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 41,20 % grâce aux déploiements 5G à grande échelle, au Plan d'action triennal pour le métavers de la Chine et aux programmes agressifs de numérisation de la fabrication.

Quel est le principal obstacle à un déploiement plus large de la XR ?

Les coûts initiaux élevés des optiques et processeurs premium, amplifiés par les contraintes persistantes d'approvisionnement en semi-conducteurs, restent la principale barrière, en particulier pour les petites et moyennes entreprises.

Comment la 5G améliore-t-elle les performances de la XR ?

Les réseaux 5G transfèrent le traitement intensif vers la périphérie du réseau, offrant des visuels en temps réel avec une précision à la milliseconde tout en permettant des appareils plus légers et plus confortables adaptés à une utilisation sur toute la durée d'un poste de travail.

Dernière mise à jour de la page le: