Taille et part du marché des moteurs de recherche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 280.48 Milliards de dollars |

| Taille du Marché (2031) | 474.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.09% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

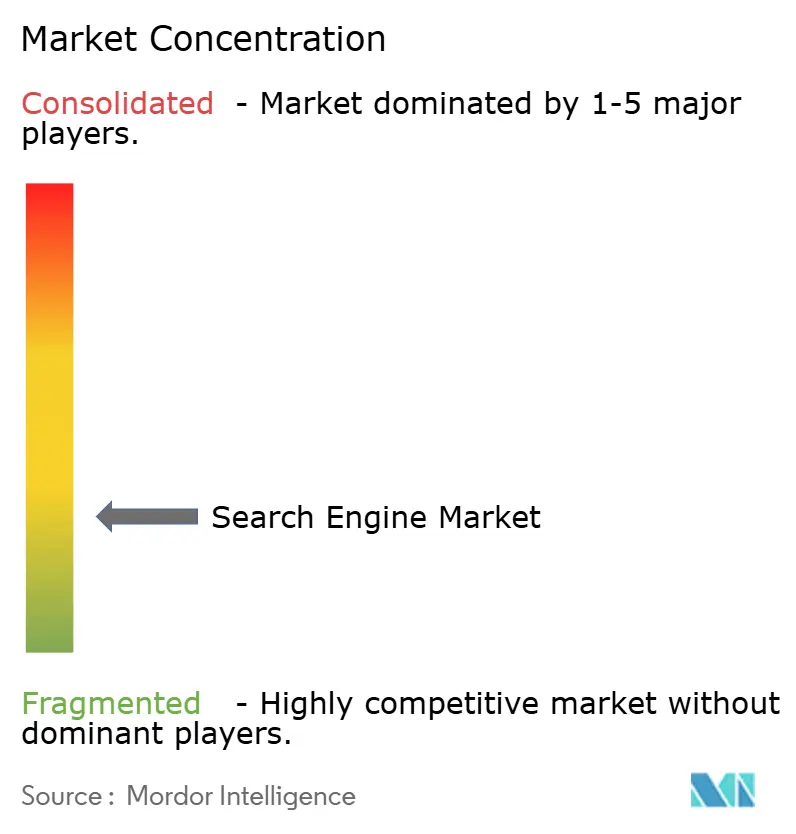

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des moteurs de recherche par Mordor Intelligence

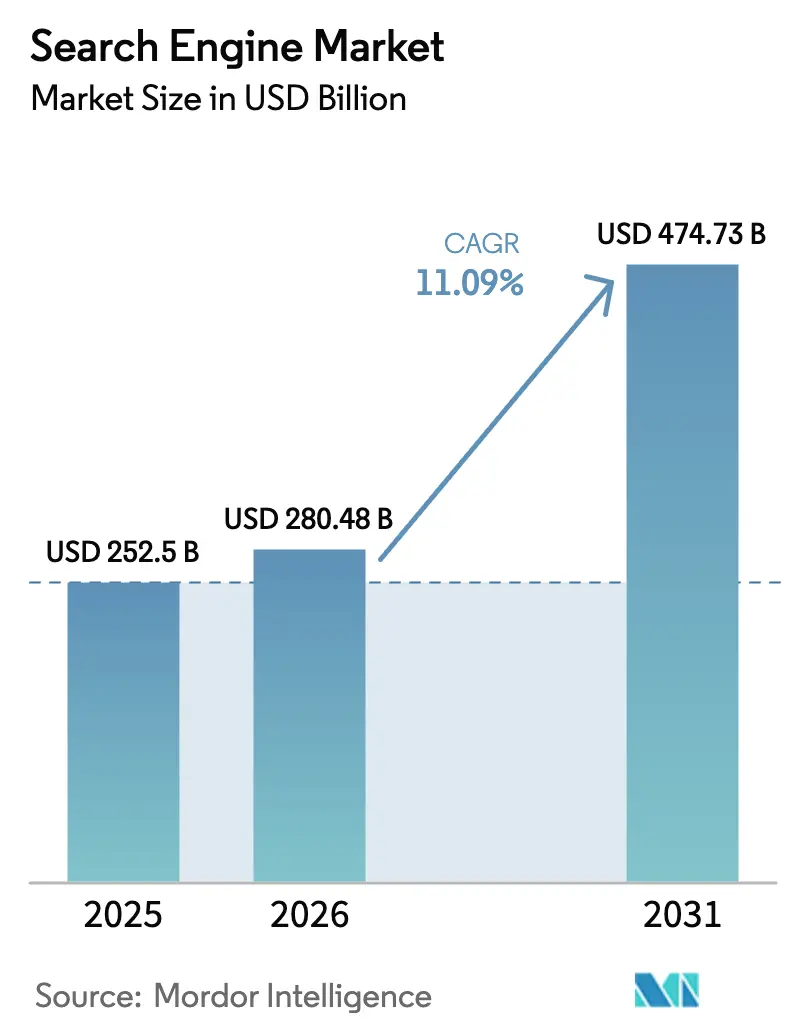

La taille du marché des moteurs de recherche devrait passer de 252,5 milliards USD en 2025 à 280,48 milliards USD en 2026 et devrait atteindre 474,73 milliards USD d'ici 2031, à un CAGR de 11,09 % sur la période 2026-2031. Cette forte croissance reflète le passage de la récupération par mots-clés aux moteurs conversationnels natifs à l'IA, qui nécessitent des ressources de calcul bien plus importantes, notamment pour les requêtes multimodales combinant texte, voix et visuels. La demande des entreprises pour des API de recherche verticale, l'essor de la monétisation multimodale et la réglementation continue en matière de confidentialité façonnent les stratégies concurrentielles, les fournisseurs devant équilibrer innovation et coûts de conformité. L'Asie-Pacifique, portée par les déploiements de la 5G et des bases d'utilisateurs axées sur le mobile, demeure le principal contributeur régional, tandis que l'Afrique enregistre la croissance la plus rapide à mesure que la couverture haut débit s'accélère. Les moteurs basés sur l'exploration dominent encore les revenus, mais les moteurs verticaux spécialisés donnent désormais le rythme de l'expansion grâce à la demande des entreprises pour des résultats adaptés à leur domaine. Les modèles de paiement par abonnement et SaaS, attrayants pour les clients professionnels en quête de coûts prévisibles, surpassent la croissance de la publicité pure, car la recherche par IA à forte intensité de calcul nécessite un financement durable.

Points clés du rapport

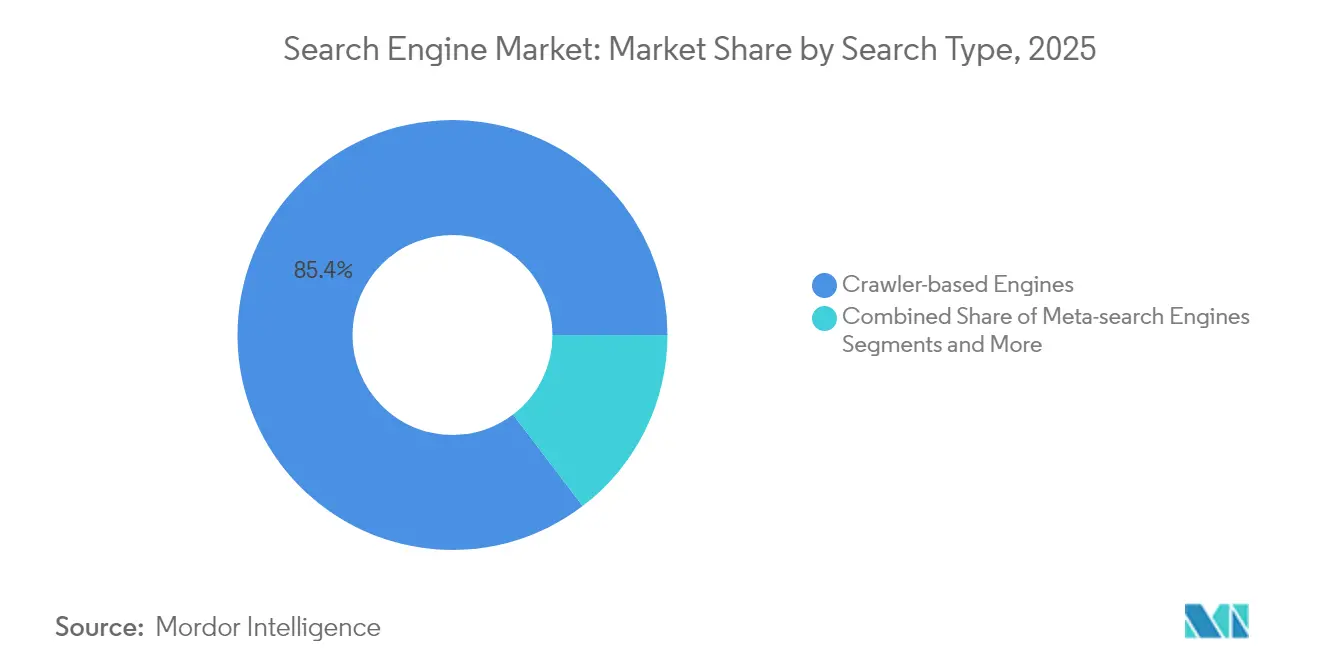

- Par type de recherche, les moteurs basés sur l'exploration ont dominé avec une part de revenus de 85,35 % en 2025 ; les moteurs verticaux et spécialisés par domaine devraient se développer à un CAGR de 17,95 % jusqu'en 2031.

- Par plateforme, le mobile a capté 58,45 % des revenus en 2025, tandis que les enceintes connectées et les assistants vocaux progressent à un CAGR de 16,05 % jusqu'en 2031.

- Par application, l'usage personnel représentait 63,40 % de la taille du marché des moteurs de recherche en 2025, tandis que les déploiements en entreprise augmentent à un CAGR de 14,55 %.

- Par modèle de revenus, la publicité a conservé une part de 61,20 % de la taille du marché des moteurs de recherche en 2025 ; l'abonnement et le SaaS affichent le CAGR le plus élevé à 17,25 %.

- Par secteur d'utilisation finale, le commerce électronique et la vente au détail ont généré 32,60 % des revenus de 2025, mais la santé et les sciences de la vie devraient croître à un CAGR de 16,75 % jusqu'en 2031.

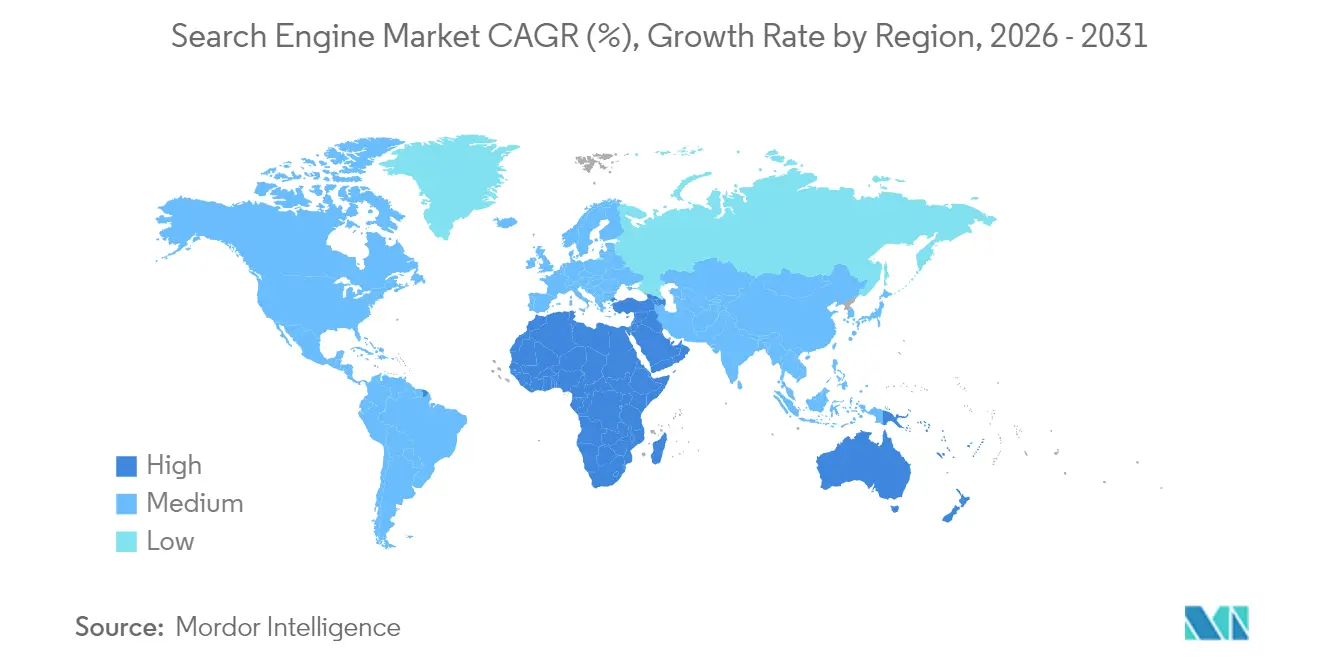

- Par géographie, l'Asie-Pacifique détenait 38,70 % de la part du marché des moteurs de recherche en 2025, tandis que l'Afrique devrait croître à un CAGR de 14,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des moteurs de recherche

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance de l'adoption de la recherche vocale | +2.1% | Mondial, Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Demande croissante d'intelligence de contenu alimentée par l'IA | +3.2% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Pénétration d'internet mobile et déploiement de la 5G | +1.8% | Asie-Pacifique en cœur ; débordement vers l'Afrique et le Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Transfert des dépenses publicitaires vers la recherche payante | +2.4% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Monétisation de la recherche multimodale par l'IA générative | +1.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| API de recherche verticale de niveau entreprise | +2.7% | Marchés d'entreprise mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance de l'adoption de la recherche vocale

Les interfaces vocales se répandent dans les smartphones, les véhicules et les enceintes connectées, les fabricants de matériel intégrant directement la recherche par IA dans leurs appareils. L'investissement de Samsung dans Perplexity AI permettra de précharger des capacités conversationnelles sur les futurs appareils mobiles, tandis que Bixby intègre la reconnaissance d'objets pour permettre aux utilisateurs d'interroger des objets physiques via des superpositions de réalité augmentée. Les scénarios d'entreprise bénéficient d'API vocales prenant en charge la récupération mains libres dans les environnements de fabrication, cliniques et logistiques. L'activité de dépôt de brevets montre que les fournisseurs affinent l'interaction voix-visuel, une base pour monétiser les moments de recherche ambiants et contextuels. À mesure que les utilisateurs adoptent les requêtes conversationnelles, les fournisseurs de moteurs de recherche enrichissent les signaux de données, améliorent le ciblage publicitaire et diversifient les revenus au-delà des annonces textuelles.

Demande croissante d'intelligence de contenu alimentée par l'IA

Les entreprises attendent désormais une génération d'informations plutôt qu'une simple localisation de documents. Le mode IA de Google lancé en mars 2025 orchestre plusieurs recherches pour fournir des réponses consolidées, signalant un passage des liens classés aux réponses synthétisées. Le modèle ERNIE de Baidu traite 1,5 milliard d'appels API par jour à un coût inférieur de 99 % par rapport aux architectures héritées, illustrant les gains d'efficacité qui stimulent l'adoption. L'acquisition de Rockset par OpenAI souligne la valeur stratégique de la génération augmentée par récupération pour l'analyse en temps réel. Les entreprises utilisent ces outils pour résumer des rapports, extraire des informations et alimenter des chatbots, créant ainsi des flux de revenus par abonnement pour les fournisseurs de moteurs de recherche.

Pénétration d'internet mobile et déploiement de la 5G

Les réseaux avancés réduisent la latence et augmentent la bande passante, permettant la recherche visuelle et spatiale. Les 1,8 milliard d'abonnés mobiles d'Asie-Pacifique contribuent désormais à hauteur de 5,3 % au PIB régional, soutenant les formats publicitaires géolocalisés et des expériences commerciales plus riches. La recherche visuelle de DeepSeek montre que 62 % des millennials et de la génération Z préfèrent les images au texte, encourageant les marques à sponsoriser des résultats achetables\. La base de haut débit fixe de l'Afrique devrait presque doubler d'ici 2030, élargissant les audiences adressables et stimulant le marché des moteurs de recherche.[1]« Perspectives du haut débit en Afrique 2024. » Africa Analysis

Transfert des dépenses publicitaires vers la recherche payante

La recherche payante pilotée par l'IA devrait passer de 1 milliard USD en 2025 à 26 milliards USD d'ici 2029, les annonceurs cherchant un engagement de meilleure qualité malgré des volumes de clics plus faibles. La publicité de recherche et d'actualités de Microsoft pour l'exercice 2024 a progressé de 12 % grâce à l'amélioration de la portée auprès des audiences par les fonctionnalités IA de Bing.[2]Microsoft Corporation, « Rapport annuel Microsoft 2024 », microsoft.com Les revenus de recherche de Google au quatrième trimestre 2024 ont augmenté de 13 % pour atteindre 49,4 milliards USD, soulignant la résilience des annonces sponsorisées face aux changements de format. Les spécialistes du marketing privilégient de plus en plus l'attribution des conversions plutôt que les impressions, au bénéfice des moteurs capables de relier l'intention de la requête aux résultats d'achat.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prolifération de contenus en ligne de faible qualité et trompeurs | -1.4% | Mondial, touchant le plus durement les marchés émergents | Court terme (≤ 2 ans) |

| Renforcement des lois sur la confidentialité des données et des règles transfrontalières | -2.1% | L'UE et l'Amérique du Nord restent les principaux régulateurs | Long terme (≥ 4 ans) |

| Contrôle accru de l'impact environnemental des centres de données | -1.2% | Mondial, avec l'UE donnant le rythme en matière de réglementation verte | Moyen terme (2-4 ans) |

| Restrictions antitrust sur les navigateurs préinstallés par défaut | -0.8% | L'Amérique du Nord et l'UE mènent la plupart des actions coercitives | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Spam web et problèmes de qualité du contenu

Les grands modèles de langage permettent à des fermes de contenu d'inonder les index de pages plausibles mais peu fiables, érodant la confiance des utilisateurs. Les moteurs investissent dans la vérification, la vérification des faits et les curateurs humains, ce qui fait monter les coûts et pénalise les acteurs plus modestes. Les défis liés à la qualité sont aigus dans les marchés émergents où les ressources de surveillance sont limitées, renforçant davantage la position des plus grands fournisseurs.

Confidentialité des données et réglementation transfrontalière

Le RGPD, le CCPA et une vague de lois étatiques sur l'IA restreignent les flux de données, imposent le suivi du consentement et exigent la transparence algorithmique. La conformité accroît les exigences en capital et entraîne une fragmentation régionale, les acteurs européens construisant des index souverains comme le projet EUSP Yippy. Les nouveaux entrants font face à des frais généraux disproportionnés, ce qui freine la diversité concurrentielle et ralentit la croissance globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de recherche : les moteurs verticaux stimulent la spécialisation

Les plateformes basées sur l'exploration ont généré 85,35 % des revenus en 2025, consolidant le leadership en termes de taille du marché des moteurs de recherche grâce à une infrastructure étendue et à la familiarité des annonceurs. Néanmoins, les moteurs verticaux devraient progresser à un CAGR de 17,95 %, portés par des secteurs réglementés qui nécessitent une sémantique spécifique au domaine et des fonctionnalités de conformité. Les entreprises du secteur de la santé et de la finance adoptent des moteurs spécialisés qui fournissent des réponses contextuelles, raccourcissant les cycles de recherche. Les approches de métarecherche et fédérées gagnent en pertinence là où les organisations unifient des référentiels disparates sans répliquer les explorations du web externe.

Les dépôts de brevets révèlent que Google prototype des modèles de champ de radiance neurale pour intégrer des aperçus de produits en 3D directement dans les flux d'achats verticaux. L'accélération GPU d'OpenSearch 3.0 souligne la course aux armements pour la récupération vectorielle haute performance prenant en charge les demandes sémantiques, multimédias et multilingues. À mesure que les entreprises se tournent vers les modèles d'abonnement, les fournisseurs qui allient précision de rappel et faible latence sont en mesure de capter une valeur disproportionnée sur le marché des moteurs de recherche.

Par plateforme : les assistants vocaux s'accélèrent au-delà du mobile

Le trafic mobile représentait 58,45 % des dépenses en 2025, ancrant le marché des moteurs de recherche grâce à une pénétration quasi universelle des smartphones et aux gains de débit de la 5G. Les assistants vocaux, cependant, affichent le CAGR le plus élevé à 16,05 %, les consommateurs et les entreprises privilégiant l'accès mains libres. Les équipementiers automobiles intègrent les requêtes vocales pour améliorer la sécurité, tandis que les cuisines, les usines et les entrepôts s'appuient sur des invites audio là où les écrans sont peu pratiques. L'ordinateur de bureau reste essentiel pour les tâches de recherche approfondie, bien que la croissance se stabilise.

Le brevet de personnalisation de Microsoft illustre une voix contextuelle qui s'adapte au ton de l'utilisateur, à sa localisation et à ses sessions précédentes. Les fabricants d'enceintes connectées recherchent des compétences différenciées, regroupant achats, paiements et routines domotiques dans des flux conversationnels, monétisant ainsi au-delà des publicités. À mesure que les assistants gagnent en couverture linguistique et en détection ambiante, ils élargissent davantage le marché des moteurs de recherche en intégrant la capacité de requête dans les routines quotidiennes.

Par application : l'adoption en entreprise dépasse la croissance grand public

L'usage personnel domine encore avec 63,40 % des revenus, car la recherche habituelle des consommateurs couvre les actualités, les achats et la découverte sociale. Pourtant, les déploiements en entreprise progressent à un CAGR de 14,55 %, reflétant les mises à niveau de l'IA qui transforment les archives de données non structurées en centres de connaissances. La taille du marché des moteurs de recherche pour les outils d'entreprise pourrait plus que doubler d'ici 2034, les entreprises cherchant à améliorer leur productivité et leur conformité. L'intégration de Seek AI dans IBM souligne la prime accordée aux moteurs qui unifient données structurées et non structurées dans des environnements réglementés.

Les utilisateurs académiques et gouvernementaux adoptent des moteurs adaptés à la qualité des citations, au contrôle des versions et au support multilingue. Les portails de connaissances par abonnement bénéficient d'un meilleur alignement avec les cycles de subventions et d'approvisionnement, ajoutant de la fidélisation et augmentant la valeur à vie.

Par modèle de revenus : la croissance des abonnements remet en question la domination de la publicité

La publicité a généré 61,20 % des revenus de 2025, conservant sa primauté sur le marché des moteurs de recherche grâce à une demande établie et à des enchères automatisées. Cependant, les requêtes IA à forte intensité énergétique augmentent les frais généraux de calcul, comprimant les marges et encourageant les offres SaaS à l'usage. Les revenus d'abonnement et SaaS progressent à un CAGR de 17,25 %, les acheteurs en entreprise recherchant des coûts prévisibles, des garanties de confidentialité et de la personnalisation. L'offre freemium de Perplexity AI combine des publicités contextuelles avec des niveaux payants offrant des fenêtres de contexte élargies, laissant entrevoir des voies de monétisation hybrides.

Les modèles de transaction et d'affiliation se multiplient dans les secteurs verticaux où la recherche déclenche un commerce direct, comme le voyage, les billets et les listes de boutiques d'applications. Les fournisseurs expérimentent des formats de partage des revenus liés aux conversions vérifiées, diversifiant ainsi au-delà des frais basés sur les impressions.

Par secteur d'utilisation finale : la santé mène la spécialisation verticale

La vente au détail et le commerce électronique représentaient 32,60 % des dépenses en 2025, tirant parti de la recherche de produits et du placement de catalogues sponsorisés pour générer des ventes immédiates. La santé et les sciences de la vie, progressant à un CAGR de 16,75 %, illustrent l'adoption la plus rapide, les cliniciens exigeant des informations sur les interactions médicamenteuses et des recommandations fondées sur des preuves au point de soins. Les moteurs formés sur des ontologies médicales atténuent les risques d'hallucination et renforcent la conformité réglementaire. Les institutions financières déploient la recherche par IA pour l'intelligence de marché et l'analyse des risques, tandis que les entreprises médiatiques utilisent le balisage sémantique pour améliorer la découverte de contenu.

Les segments du voyage, de l'éducation et du gouvernement suivent, chacun adoptant des moteurs verticaux optimisés pour leurs formats de données et leurs régimes de conformité. Ces dynamiques élargissent le bassin total adressable du marché des moteurs de recherche tout en soulignant l'importance des modèles de langage spécialisés.

Analyse géographique

L'Asie-Pacifique, avec une part de revenus de 38,70 % en 2025, ancre le marché des moteurs de recherche grâce à de larges bases d'utilisateurs en Chine et en Inde, ainsi qu'au déploiement agressif de la 5G qui stimule la croissance des requêtes multimodales. La stratégie axée sur l'IA de Baidu a vu ERNIE traiter 1,5 milliard d'appels API par jour et a entraîné une croissance de 26 % des revenus du cloud IA. Les projets de numérisation gouvernementale et les écosystèmes d'appareils florissants au Japon et en Corée du Sud étendent l'adoption en entreprise, tandis que les marchés multilingues d'Asie du Sud-Est adoptent la recherche vocale adaptée aux dialectes locaux.

L'Afrique représente le territoire à la croissance la plus rapide avec un CAGR de 14,55 % jusqu'en 2031, les lignes haut débit fixe passant de 36,4 millions en 2024 à 65,4 millions. Les habitudes d'utilisation axées sur le mobile permettent à des pays comme le Nigeria et le Kenya de contourner les héritages de l'ordinateur de bureau, développant rapidement des services de recherche par IA intégrant paiements et portails gouvernementaux. Le support des langues locales et les interfaces économes en données sont essentiels pour la monétisation dans les environnements à faible revenu moyen par utilisateur, motivant des partenariats entre les moteurs mondiaux et les opérateurs de télécommunications régionaux.

L'Amérique du Nord et l'Europe affichent un revenu moyen par utilisateur élevé grâce aux contrats d'entreprise et aux écosystèmes publicitaires matures. Les réglementations sur la confidentialité, cependant, augmentent les coûts de conformité et accroissent la demande d'index souverains comme l'EUSP soutenu par l'UE. Les programmes de villes intelligentes au Moyen-Orient intègrent la recherche dans l'infrastructure urbaine, tandis que l'Amérique latine privilégie les solutions à faible bande passante et l'intégration de la facturation mobile. Ces nuances régionales encouragent des stratégies de mise sur le marché diversifiées au sein du marché mondial des moteurs de recherche.

Paysage concurrentiel

Le marché reste concentré : la part de Google est tombée à 77,52 % en avril 2024, mais écrase toujours ses concurrents. Microsoft exploite les modèles OpenAI pour étendre la portée de Bing, enregistrant une hausse publicitaire de 12 % au cours de l'exercice 2024. Les challengers natifs à l'IA gagnent en envergure : Perplexity AI a atteint une valorisation de 9 milliards USD après une levée de fonds de 500 millions USD et cherche désormais à être préinstallé sur les appareils. La fonctionnalité de recherche ChatGPT d'OpenAI et le prototype SearchGPT positionnent le laboratoire comme un concurrent disruptif, notamment dans les contextes d'entreprise.

Les acteurs établis défendent leurs positions grâce à l'échelle de leur infrastructure, à leurs données propriétaires et à leur intégration multiproduits. Gemini 2.0 d'Alphabet alimente le mode IA pour les utilisateurs premium de Google One, renforçant le potentiel de vente incitative par abonnement. Les brevets couvrent la découverte d'intention multimodale et les agents vocaux personnalisés, signalant des courses à la propriété intellectuelle accélérées.

Les nouveaux fournisseurs se différencient par leur profondeur verticale et leur tarification transparente. Elastic, Algolia et OpenSearch captent les charges de travail des entreprises nécessitant un déploiement en cloud privé. Les partenariats gagnent en importance : Samsung s'aligne avec Perplexity, tandis que Meta investit 15 milliards USD pour 49 % de Scale AI, recrutant son PDG pour diriger une nouvelle unité de superintelligence. Ces alliances visent à partager les risques de calcul, à combler les lacunes en matière de capacités et à assurer la distribution sur le marché des moteurs de recherche en expansion.

Leaders du secteur des moteurs de recherche

Google LLC

Bing Inc.

AOL Inc.

Ask Network

Yandex LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Meta Platforms a finalisé un investissement de 15 milliards USD pour 49 % de Scale AI afin de renforcer ses efforts internes en matière de superintelligence.

- Juin 2025 : Samsung Electronics a finalisé un accord global avec Perplexity AI pour l'intégration au niveau de l'appareil et l'amélioration de Bixby

- Mai 2025 : Perplexity AI a levé 500 millions USD à une valorisation de 14 milliards USD pour financer son expansion mondiale.

- Mai 2025 : La Fondation OpenSearch Software a lancé OpenSearch 3.0 avec des améliorations de performance vectorielle de 9,5x

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des moteurs de recherche comme les revenus mondiaux générés par les moteurs en ligne accessibles au public qui explorent, indexent, classent et diffusent du contenu web sur tous les appareils, y compris les moteurs conversationnels augmentés par l'IA, les portails verticaux ou spécialisés par domaine, et les interfaces de recherche vocale ou par image. Les flux de revenus comptabilisés couvrent la publicité, l'abonnement et les frais de licence directement liés à la fourniture de résultats de recherche.

Les exclusions du périmètre comprennent les frais de services de référencement naturel, les logiciels de recherche d'entreprise autonomes et les outils de scraping web pour développeurs qui ne relèvent pas de ce périmètre.

Aperçu de la segmentation

- Par type de recherche

- Moteurs basés sur l'exploration

- Métamoteurs de recherche

- Moteurs hybrides / fédérés

- Moteurs verticaux et spécialisés par domaine

- Par plateforme

- Ordinateur de bureau

- Mobile

- Enceintes connectées / Assistants vocaux

- Autres appareils connectés (TV, systèmes d'infodivertissement automobile)

- Par application

- Usage personnel

- Entreprise / Commercial

- Secteur académique et public

- Par modèle de revenus

- Basé sur la publicité

- Abonnement / SaaS

- Transaction et affiliation

- Par secteur d'utilisation finale

- Commerce électronique et vente au détail

- BFSI

- Santé et sciences de la vie

- Médias et divertissement

- Voyage et hôtellerie

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigeria

- Reste de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont mené des entretiens structurés avec d'anciens responsables produits de moteurs de recherche, des fournisseurs de technologie publicitaire et des stratèges d'agences numériques en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions sur le coût pour mille impressions, l'économie des requêtes IA et les calendriers d'adoption ont comblé les lacunes d'information et confirmé les points d'inflexion d'utilisation révélés par les travaux documentaires.

Recherche documentaire

Nous partons de séries librement disponibles telles que la pénétration haut débit de la FCC, les comptages d'utilisateurs internet de l'UIT, les parts de requêtes de StatCounter, les dépenses des ménages en médias numériques du FMI et la télémétrie des navigateurs du W3C, puis nous ajoutons les dépôts d'entreprises, les divulgations des plateformes publicitaires et les données douanières nationales. Pour tester les hypothèses de revenus et de coûts, nos analystes s'appuient sur D&B Hoovers pour les données financières des entreprises et Dow Jones Factiva pour l'analyse des actualités en temps réel. Ces sources illustrent l'étendue des ressources consultées ; de nombreuses autres ressources publiques et par abonnement ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Nous utilisons un cadre descendant et ascendant. En partant des volumes de requêtes de StatCounter, du revenu moyen par recherche et des budgets publicitaires numériques régionaux, nous construisons des répartitions par plateforme et par géographie. Des vérifications ascendantes sélectives, des échantillons de dépenses publicitaires et des récapitulatifs de capacité des centres de données, corroborent les totaux. Les indicateurs clés du marché suivis comprennent la base installée mondiale de smartphones, le transfert des budgets publicitaires vers les médias à la performance, la pénétration de la recherche vocale, le coût de calcul par requête IA et la déflexion des requêtes liée à la confidentialité. La régression multivariée détermine les élasticités, une superposition ARIMA lisse les dépenses publicitaires cycliques, et l'analyse de scénarios teste les volatilités extrêmes.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des filtres de variance, à une révision par plusieurs analystes et à une validation par un responsable senior. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires après des événements importants tels que des lancements majeurs de moteurs ou des changements réglementaires, garantissant aux clients la vue auditée la plus récente.

Pourquoi la base de référence de Mordor Intelligence sur les moteurs de recherche est fiable

Les estimations publiées divergent souvent parce que les entreprises regroupent des services adjacents, choisissent des années de base différentes ou projettent trop agressivement la hausse liée à l'IA.

En s'ancrant sur des comptages de requêtes vérifiés et des indicateurs de monétisation, Mordor Intelligence offre une base de décision fiable. Les principaux facteurs d'écart par rapport aux autres éditeurs comprennent l'exclusion de la recherche exclusivement en entreprise, le traitement différent des revenus d'abonnement liés à la confidentialité et des cadences de mise à jour plus lentes ailleurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 252,5 milliards USD (2025) | ||

| 203,1 milliards USD (2023) | Cabinet de conseil mondial A | Omet les recherches vocales uniquement et les moteurs de réponse IA |

| 205,79 milliards USD (2025) | Publication sectorielle B | S'appuie sur des enquêtes auprès des annonceurs sans validation des requêtes |

| 205,48 milliards USD (2023) | Cabinet de conseil régional C | Applique un revenu moyen par utilisateur uniforme, ignore les variations de prix régionales |

La comparaison montre que si les pairs fournissent des points de référence utiles, nos choix de périmètre rigoureux, notre recalibrage annuel basé sur les requêtes et nos hypothèses transparentes offrent la base la plus fiable pour la planification stratégique et les décisions d'investissement.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des moteurs de recherche ?

Le marché s'élève à 280,48 milliards USD en 2026 et devrait atteindre 474,73 milliards USD d'ici 2031.

Quelle région est en tête du marché des moteurs de recherche ?

L'Asie-Pacifique est en tête avec une part de revenus de 38,70 % en 2025, soutenue par une adoption étendue du mobile et de la 5G.

Pourquoi les moteurs de recherche verticaux croissent-ils plus vite que les explorateurs web généralistes ?

Les entreprises préfèrent les moteurs adaptés à la terminologie sectorielle et à la conformité, ce qui entraîne un CAGR de 17,95 % pour les solutions verticales.

Comment les modèles d'abonnement affectent-ils la monétisation de la recherche ?

Les revenus d'abonnement et SaaS progressent à un CAGR de 17,25 %, les clients professionnels privilégiant des coûts prévisibles et la confidentialité par rapport aux services financés par la publicité.

Quel secteur vertical affiche le plus fort potentiel de croissance en matière de recherche ?

La santé et les sciences de la vie sont en tête avec un CAGR de 16,75 % en raison de la demande d'aide à la décision clinique et de récupération de contenu médical spécialisé.

Qu'est-ce qui stimule la montée en puissance de la recherche vocale ?

La commodité mains libres sur les smartphones, les voitures et les enceintes connectées, associée aux fabricants de matériel intégrant nativement la recherche par IA, stimule l'adoption.

Dernière mise à jour de la page le: