Taille et part du marché de l'analytique augmentée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.96 Milliards de dollars |

| Taille du Marché (2031) | 127.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique augmentée par Mordor Intelligence

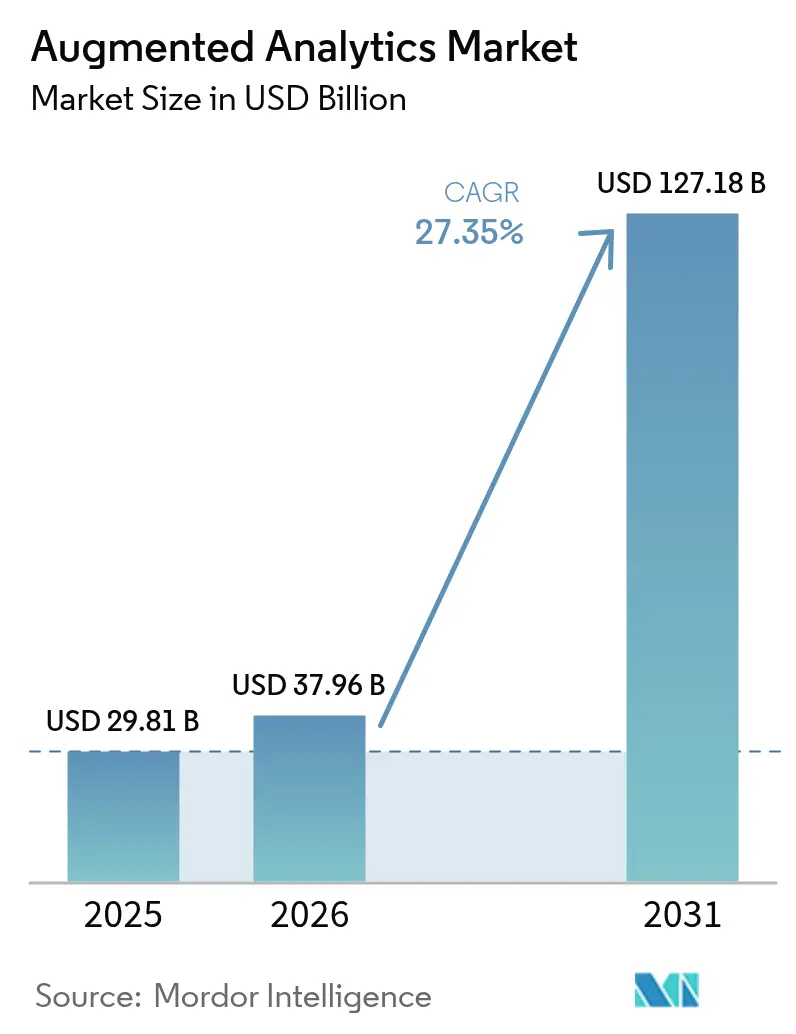

La taille du marché de l'analytique augmentée était évaluée à 29,81 milliards USD en 2025 et estimée à croître de 37,96 milliards USD en 2026 pour atteindre 127,18 milliards USD d'ici 2031, à un TCAC de 27,35 % durant la période de prévision (2026-2031).

La dynamique des revenus se déplace des preuves de concept vers les déploiements à l'échelle de l'entreprise, à mesure que les fonctions des grands modèles de langage (LLM) deviennent des fonctionnalités standard dans les suites de veille économique grand public. Les requêtes en langage naturel, la génération automatisée d'informations et les agents d'IA qui exécutent des flux de travail réduisent les arriérés analytiques et raccourcissent les cycles de décision, élevant la culture axée sur les données à tous les niveaux de l'entreprise. Les plateformes cloud restent dominantes, mais les architectures hybrides gagnent du terrain car les mandats de souveraineté des données exigent un traitement sur site pour les charges de travail sensibles. La concurrence entre fournisseurs s'intensifie autour des outils d'orchestration qui coordonnent les tâches d'IA entre la périphérie, le cloud privé et les régions publiques. La demande de services s'accélère à mesure que les organisations cherchent des partenaires pour repenser la gouvernance, recycler les travailleurs et affiner les modèles de fondation pour une spécificité de domaine. Les goulets d'étranglement de la chaîne d'approvisionnement pour les GPU haute performance et la hausse des coûts d'inférence tempèrent les plans de mise à l'échelle à court terme, mais les investissements dans les feuilles de route des hyperscalers indiquent une construction d'infrastructure soutenue jusqu'en 2026.

Points clés du rapport

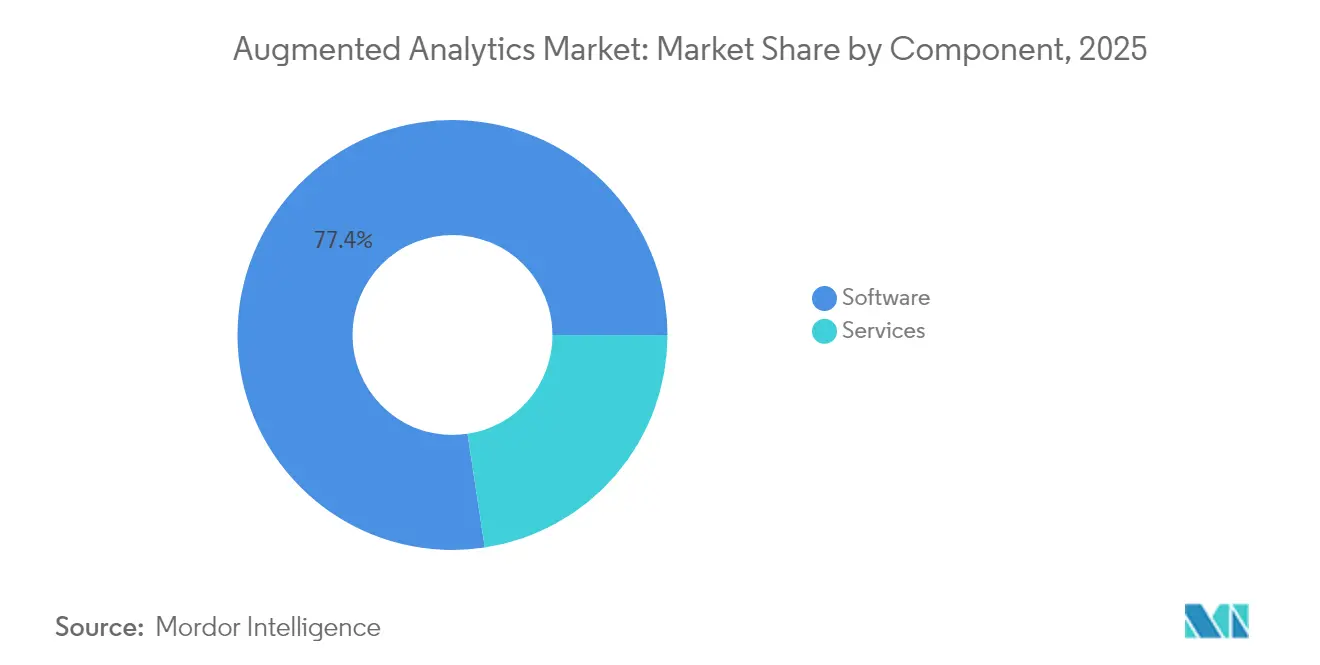

- Par composant, les logiciels ont capturé 77,40 % de la part des revenus en 2025 ; les services devraient croître à un TCAC de 28,40 % jusqu'en 2031.

- Par mode de déploiement, le cloud représentait 59,10 % de la part du marché de l'analytique augmentée en 2025, tandis que l'hybride mène la croissance avec un TCAC de 29,75 % jusqu'en 2031.

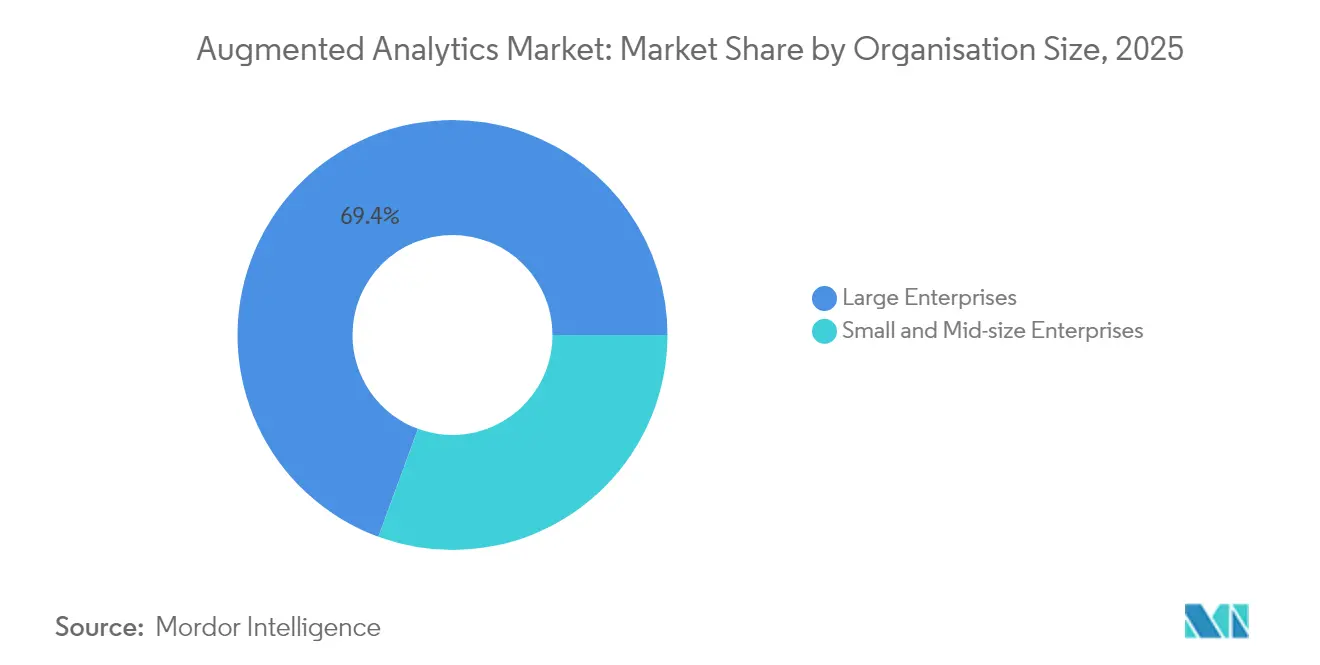

- Par taille d'organisation, les grandes entreprises détenaient 69,40 % de la taille du marché de l'analytique augmentée en 2025 ; les petites et moyennes entreprises (PME) devraient se développer à un TCAC de 29,35 %.

- Par secteur d'utilisation final, la banque, les services financiers et l'assurance (BFSI) ont mené avec 23,60 % de part des revenus en 2025 ; le commerce de détail et les biens de consommation progressent à un TCAC de 28,85 % jusqu'en 2031.

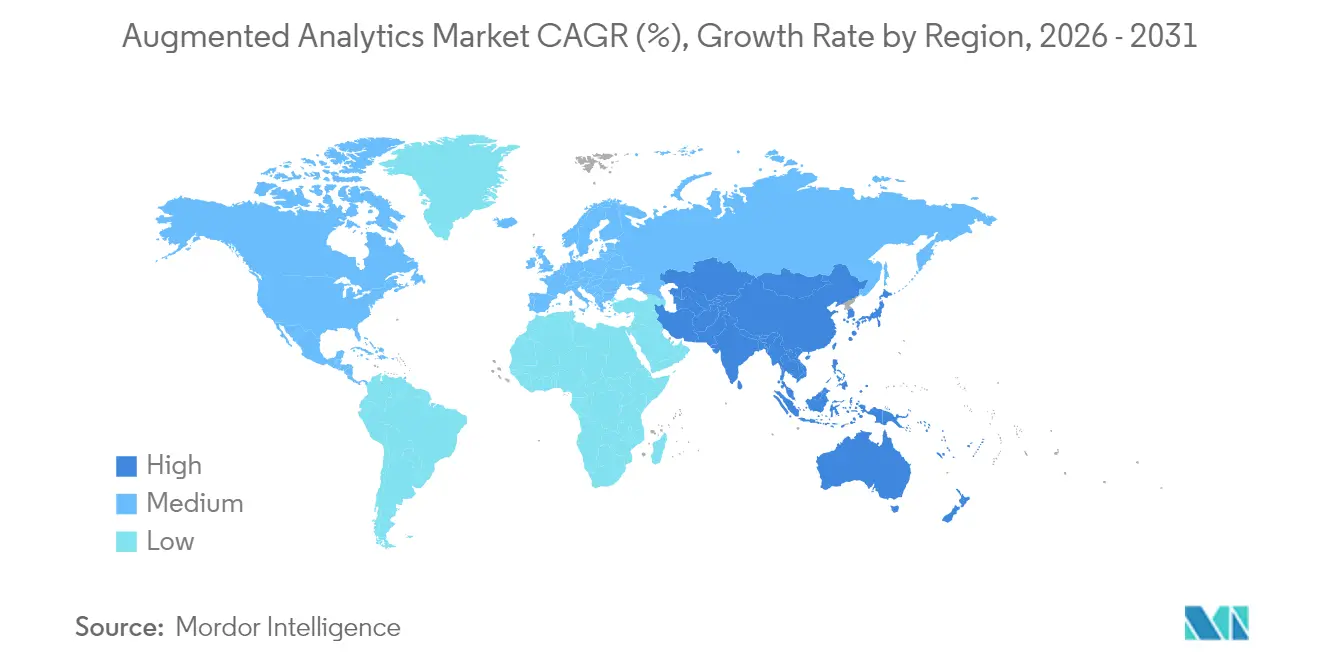

- Par région, l'Amérique du Nord a représenté 47,20 % des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 28,10 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'analytique augmentée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'analyse de données multi-structurées | +4.20% | Mondial, l'APAC en tête | Moyen terme (2-4 ans) |

| BI en libre-service et démocratisation des données | +3.80% | Amérique du Nord et Europe au cœur ; APAC en hausse | Court terme (≤ 2 ans) |

| Adoption par les PME via les abonnements cloud | +3.50% | Mondial, fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Suites analytiques enrichies par l'IA générative | +5.10% | Amérique du Nord et APAC en tête ; Europe suit | Court terme (≤ 2 ans) |

| Déploiements en périphérie pour la souveraineté des données | +2.9% | Europe et APAC ; expansion mondiale | Long terme (≥ 4 ans) |

| Monétisation de l'analytique intégrée pilotée par les copilottes SaaS | +3.4% | Mondial, focus entreprise dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'analyse de données multi-structurées

Près de 80 % des informations d'entreprise sont non structurées, couvrant des documents, des images et des journaux de machines. Les modèles avancés de langage et de vision analysent désormais ces formats aux côtés des ensembles de données tabulaires classiques, offrant aux analystes une surface de découverte unique. Les constructeurs automobiles utilisent cette capacité pour fusionner la télémétrie des capteurs avec les manuels de maintenance et améliorer la précision des prévisions de temps d'arrêt de 85 %. Les hôpitaux combinent des scanners radiologiques, des notes cliniques et des profils génomiques pour affiner les parcours diagnostiques. La capacité à exploiter ces réservoirs de données inexploités pousse les organisations vers des plateformes intégrant des analyseurs natifs d'IA, renforçant la croissance du marché de l'analytique augmentée.

BI en libre-service et poussée vers la démocratisation des données

Les invites en langage naturel permettent aux responsables marketing, aux contrôleurs financiers et aux superviseurs de centres d'appels d'exécuter des requêtes complexes sans SQL. Ce changement réduit les cycles de la demande à l'information de plusieurs semaines à quelques minutes et libère les équipes d'ingénierie des données pour des tâches à plus haute valeur ajoutée. L'intégration de ThoughtSpot avec les modèles Gemini de Google montre comment la recherche conversationnelle masque la complexité tout en renvoyant des réponses gouvernées et partageables[1]ThoughtSpot, "ThoughtSpot intègre Gemini pour l'analytique conversationnelle," thoughtspot.com. Des taux d'utilisation plus élevés améliorent les boucles de rétroaction en matière de culture des données, ancrant la culture analytique et propulsant davantage le marché de l'analytique augmentée.

Adoption par les PME via les abonnements cloud

Les offres groupées d'abonnements tarifées par utilisateur et mises à l'échelle automatiquement en fonction de l'utilisation suppriment les barrières de dépenses en capital qui ont historiquement mis à l'écart les petites entreprises. Les fournisseurs cloud préconfigurent désormais des connecteurs pour les plateformes de comptabilité, de gestion de la relation client et de commerce électronique, permettant à une startup de commerce de détail de connecter ses données de vente et de recevoir des diagnostics de marge générés par l'IA en quelques heures. Les PME utilisant des outils analytiques signalent des améliorations de revenus de 15 % et une précision de prévision des flux de trésorerie 20 % plus élevée. Cette tendance injecte une nouvelle dynamique de demande dans le marché de l'analytique augmentée en élargissant la base adressable.

Suites analytiques enrichies par l'IA générative

Les fournisseurs intègrent des LLM qui analysent proactivement les tableaux, signalent les anomalies et transmettent des briefings narratifs aux appareils mobiles. L'expansion des centres de données de Microsoft à hauteur de 80 milliards USD alloue des clusters GPU spécifiquement à ces copilottes d'IA. Les banques déploient cette fonctionnalité pour la détection des fraudes en quelques secondes, et les épiceries l'utilisent pour des micro-ajustements de tarification dynamique. Le passage des tableaux de bord rétrospectifs aux agents prospectifs réinitialise les critères d'achat et propulse l'adoption du marché.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences en matière de confidentialité et de sécurité des données | -2.80% | L'Europe en tête (RGPD) ; expansion mondiale | Court terme (≤ 2 ans) |

| Anxiété de la main-d'œuvre face au remplacement par l'emploi | -2.10% | Marchés développés en premier ; régions émergentes ensuite | Moyen terme (2-4 ans) |

| Lacune en compétences d'ingénierie des invites | -1.9% | Pénuries mondiales | Court terme (≤ 2 ans) |

| Pénurie de GPU et inflation des coûts d'inférence | -3.2% | Chaîne d'approvisionnement mondiale ; aiguë dans les grandes entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité et à la sécurité des données

Le RGPD et les règles sectorielles exigent un consentement explicite, une minimisation des données et des pistes d'audit, rendant l'expérimentation non encadrée de l'IA risquée. Les fournisseurs lancent désormais des zones de « cloud souverain » dans des centres de données régionaux ; MicroStrategy s'est associé à STACKIT pour fournir une pile conforme à l'UE hébergée en Allemagne et en Autriche[2]MicroStrategy, "Lancement du cloud européen souverain MicroStrategy," microstrategy.com. La charge de conformité ralentit le déploiement des projets, réduisant les dépenses à court terme même si la confiance à long terme se construit.

Anxiété de la main-d'œuvre face au remplacement humain

Les employés craignent que l'IA ne marginalise leurs compétences, créant une résistance qui réduit l'utilisation. Les programmes de gestion du changement, les ateliers de reconception des emplois et les allocations de reconversion s'avèrent efficaces pour aligner les incitations. Lorsque le fournisseur de matériaux de construction CEMEX a associé des analystes à des copilottes d'IA, le débit a doublé tandis que les effectifs sont restés stables, illustrant l'augmentation plutôt que la substitution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination des logiciels stimule l'innovation des plateformes

Les logiciels ont représenté 77,40 % des revenus en 2025, les acheteurs s'orientant vers des suites de bout en bout regroupant l'ingestion, la modélisation et la visualisation. En termes monétaires, le segment a contribué à hauteur de 23,07 milliards USD à la taille du marché de l'analytique augmentée. Les publications continues de fonctionnalités, telles que les chatbots LLM intégrés aux produits, fidélisent les renouvellements et les voies de vente incitative. Le segment des services, bien que plus petit, se développe à un TCAC de 28,40 % grâce aux projets de mise en œuvre, de gouvernance des modèles et d'adoption par les utilisateurs. À mesure que les parcs multi-cloud se développent, les clients font appel à des partenaires pour gérer la conception des politiques, les tests et l'établissement de référence du retour sur investissement. Les groupes de services professionnels des fournisseurs saisissent cette opportunité, tandis que les intégrateurs de systèmes mondiaux créent des studios d'IA de 1 000 personnes pour capter la demande.

Les effets de second ordre renforcent la primauté des logiciels. Lorsque Snowflake a intégré les modèles d'Anthropic dans son service Cortex, les clients ont accédé à la synthèse générative sans exporter de données, renforçant la dépendance à la plateforme. Sur l'horizon de prévision, les composants d'IA open source évolueront, mais les acheteurs préfèrent toujours les enveloppes commerciales qui garantissent des correctifs de sécurité et des indemnités légales, maintenant l'avance du segment logiciel au sein du marché de l'analytique augmentée.

Par déploiement : les modèles hybrides font le pont entre souveraineté et performance

Les installations cloud ont généré 59,10 % des dépenses totales en 2025. Les sociétés de services financiers, les places de marché en ligne et les réseaux de streaming exploitent l'élasticité pour les pics de fêtes et les rafales d'entraînement de modèles. Cependant, des mandats stricts de résidence poussent les charges de travail critiques vers des zones privées, propulsant les configurations hybrides à un TCAC de 29,75 %. La part hybride du marché de l'analytique augmentée devrait passer de 13,12 milliards USD en 2026 à 48,26 milliards USD d'ici 2031. Les appareils en périphérie traitent les informations personnellement identifiables localement, puis transmettent les modèles agrégés à l'IA cloud pour une inférence plus approfondie, équilibrant conformité et profondeur analytique.

Les outils d'orchestration de la périphérie vers le cloud signalent le prochain champ de bataille : les plateformes doivent planifier des tâches SQL, de recherche vectorielle et d'apprentissage par renforcement sur des clusters Kubernetes des deux côtés du pare-feu. Les fournisseurs capables de déployer automatiquement des conteneurs, de gérer les clés de chiffrement et d'optimiser la latence sont en mesure de capter une part de portefeuille disproportionnée. Les déploiements uniquement sur site restent pertinents pour l'énergie nucléaire, la défense et les produits pharmaceutiques, mais la croissance est à la traîne par rapport à l'hybride car les cycles de renouvellement du matériel s'allongent dans les secteurs contraints en dépenses d'investissement.

Par taille d'organisation : l'accélération des PME remodèle la dynamique du marché

Les grandes entreprises ont généré 69,40 % des revenus de 2025 en raison de leurs vastes empreintes de données et de leurs portefeuilles de charges de travail complexes. Pour elles, le marché de l'analytique augmentée représente une couche stratégique qui harmonise les données opérationnelles, clients et IoT. Pendant ce temps, les PME contribuent à moins de 30 % aujourd'hui mais se développent à un TCAC de 29,35 %, dépassant leurs homologues d'entreprise. Les offres groupées d'abonnements à partir de 99 USD par utilisateur et par mois regroupent les crédits ETL, de visualisation et de LLM, rendant l'entrée sans friction. La part des PME dans la taille du marché de l'analytique augmentée pour le déploiement via SaaS devrait atteindre 49,25 milliards USD d'ici 2031.

Les interfaces à faible code suppriment le besoin d'ingénieurs de données internes. Une marque de vêtements de taille moyenne utilise Qlik AutoML pour créer des modèles de prévision de la demande qui réduisent les ruptures de stock de 12 % après quatre semaines. À mesure que les PME de biens de consommation emballés constatent des retours similaires, les effets de croissance virale s'amplifient. Les passerelles de paiement, les fournisseurs de SIRH et les plateformes d'automatisation du marketing intègrent désormais des analyses en marque blanche, permettant aux micro-entreprises d'exploiter l'IA sans contrats séparés, démocratisant davantage l'adoption au sein du marché de l'analytique augmentée.

Par secteur d'utilisation final : le leadership des services financiers rencontre l'innovation du commerce de détail

Le BFSI a détenu 23,60 % des revenus en 2025, les tests de résistance réglementaires, la lutte contre le blanchiment d'argent et les initiatives client-360 exigeant des analyses avancées. Le déploiement par Citigroup de copilottes de risque autonomes surveille les expositions en temps réel et propose des actions de couverture, soulignant la maturité précoce. La part du secteur équivaut à 7,04 milliards USD de la taille du marché de l'analytique augmentée en 2025. Le commerce de détail et les biens de consommation affichent le TCAC le plus rapide à 28,85 %, propulsé par l'optimisation de la chaîne d'approvisionnement, la tarification dynamique et les offres de fidélité hyper-personnalisées.

Les chaînes omnicanales intègrent les données de point de vente, les clics web et le sentiment social pour prédire les pics de demande quatre semaines à l'avance, réduisant les dépenses de démarque. Des groupes d'épicerie comme Aldi pilotent des robots d'IA qui commandent automatiquement le réapprovisionnement, réduisant les pertes de 8 %. La santé, la fabrication et les télécommunications s'accélèrent également, mais l'immédiateté du retour sur investissement du commerce de détail et l'impact visible sur les clients entraînent des allocations budgétaires supérieures, renforçant son rôle de moteur de croissance au sein du marché de l'analytique augmentée.

Analyse géographique

L'Amérique du Nord a généré 47,20 % des revenus mondiaux en 2025 et conserve des avantages structurels : une empreinte dense de régions cloud, des pipelines de capital-risque et des réservoirs de main-d'œuvre qualifiée en IA. Les entreprises du Fortune 500 institutionnalisent des chartes de centres d'excellence en IA, intégrant l'analytique dans les applications de finance, de chaîne d'approvisionnement et de ressources humaines. Le financement fédéral pour la recherche en IA et les voies d'introduction en bourse simplifiées attirent des startups qui renouvellent l'arène concurrentielle. Cependant, les clauses de localisation des données au Canada, les amendements à la loi californienne sur la protection de la vie privée des consommateurs et le contrôle antitrust introduisent des dépenses de conformité, poussant les entreprises vers des architectures hybrides multi-juridictionnelles.

L'Asie-Pacifique, bien que plus petite aujourd'hui, est sur une trajectoire de TCAC de 28,10 % jusqu'en 2031. Les allocations gouvernementales dépassent 500 milliards USD pour l'infrastructure d'IA, les semi-conducteurs et le développement des talents. Le hub d'IA de Chine à Shenzhen offre des clusters GPU subventionnés ; la loi indienne sur la protection des données personnelles numériques établit des garde-fous tout en encourageant l'innovation nationale. Les conglomérats manufacturiers se regroupent autour de Tokyo, Séoul et Singapour, créant des volants de demande pour l'analytique prédictive en atelier. Les fournisseurs locaux intègrent des modèles vocaux en mandarin, hindi et bahasa, répondant aux exigences linguistiques et donnant aux acteurs régionaux un avantage. Le marché de l'analytique augmentée trouve ainsi sa plus rapide expansion en volume dans les géographies APAC.

L'Europe continue d'afficher une croissance à deux chiffres moyens même si le RGPD et la prochaine loi sur l'IA alourdissent les obligations des fournisseurs. Les entreprises du Mittelstand allemand adoptent des déploiements de cloud souverain à l'intérieur des frontières nationales. Les agences du secteur public français exécutent des analyses dans des régions isolées pour se conformer aux statuts sur les données des citoyens. Les feuilles de route des fournisseurs incluent désormais des labels « zone de confiance UE », reflétant l'attrait réglementaire du continent. Les disparités de compétences numériques du nord au sud persistent, mais les programmes de reconversion financés par l'UE comblent les lacunes, soutenant une adoption régulière.

L'Amérique latine, le Moyen-Orient et l'Afrique représentent des opportunités à un stade ultérieur, projetées ensemble pour représenter un peu moins de 9,85 % du marché de l'analytique augmentée d'ici 2031. Les modèles commerciaux axés sur le mobile, la pénétration croissante des technologies financières et les populations non bancarisées créent des besoins analytiques autour de la notation de crédit et de la détection des fraudes. Les lancements de régions cloud à São Paulo, Riyad et Johannesburg réduisent la latence et répondent aux règles de résidence des données, débloquant des budgets pilotes qui se convertissent en charges de travail de production lorsque le retour sur investissement se matérialise.

Paysage concurrentiel

Le marché de l'analytique augmentée reste modérément fragmenté. Les principaux hyperscalers cloud, Microsoft, Amazon et Google, regroupent l'analytique dans des contrats d'infrastructure en tant que service, tirant parti de leur échelle et de leurs chaînes d'approvisionnement en GPU. Les fournisseurs d'applications d'entreprise tels que SAP et Oracle intègrent des copilottes directement dans les modules ERP et CRM, améliorant la fidélisation parmi les titulaires de licences existants. Les entreprises d'analytique pure comme ThoughtSpot et Qlik se différencient par des moteurs de recherche et d'exploration visuelle optimisés pour la vitesse. Les perturbateurs natifs de l'IA, dont beaucoup ont moins de cinq ans, se concentrent sur les flux de travail agentiques et les packages verticaux, par exemple, des copilottes analytiques axés sur la santé qui résument les rapports radiologiques.

Les flux d'investissement mettent en évidence les priorités stratégiques. Oracle a réservé 40 milliards USD pour sécuriser des accélérateurs NVIDIA, visant à garantir la capacité pour les budgets d'entraînement d'IA des clients. L'alliance de Snowflake avec Anthropic injecte des modèles de langage de pointe directement dans son cloud de données gouverné, contournant le besoin de sauts d'API externes. Pendant ce temps, Alibaba Cloud lance des bases de données vectorielles optimisées pour les requêtes multilingues, séduisant les acheteurs APAC et les PME de la diaspora.

La concurrence par les prix n'est pas le levier central ; les fournisseurs se concurrencent plutôt sur le délai d'obtention d'informations, les certifications de sécurité et le coût total de possession à grande échelle. L'étendue de l'écosystème — catalogue de connecteurs, applications de marché et intégrateurs certifiés — crée une gravité de plateforme. Les acheteurs d'entreprise inscrivent de plus en plus sur leur liste restreinte les fournisseurs offrant une gouvernance clé en main et des artefacts de conformité, créant un avantage pour les entreprises qui investissent tôt dans les fonctionnalités d'auditabilité. Les modèles spécifiques à l'industrie, les ontologies de domaine et les ensembles de données pré-entraînés deviennent des actifs défendables, en particulier dans les secteurs réglementés. Les changements de parts de marché sur l'horizon de prévision dépendront probablement de la profondeur de ces fossés verticaux et de la vitesse à laquelle les fournisseurs évoluent des sorties de tableaux de bord vers l'exécution de décisions autonomes.

Leaders du secteur de l'analytique augmentée

Microsoft Corporation

QlikTech International AB

IBM Corporation

SAP SE

Salesforce Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Amazon Web Services a introduit les « scénarios » dans Amazon Q pour QuickSight, permettant aux employés d'effectuer des analyses de niveau expert via le langage naturel et signalant un gain de productivité décuplé chez BMW Group et Availity.

- Janvier 2025 : Qlik a obtenu un investissement minoritaire de l'Autorité d'investissement d'Abu Dhabi et de Thoma Bravo après l'acquisition d'Upsolver pour renforcer les capacités lakehouse.

- Novembre 2024 : Pyramid Analytics a levé 50 millions USD auprès de BlackRock, renforçant la confiance des investisseurs dans les entreprises d'analytique augmentée.

- Septembre 2024 : ThoughtSpot a remporté le prix Google Cloud Technology Partner of the Year pour les données – BI et a ajouté des intégrations Gemini qui augmentent le revenu récurrent annuel de l'analytique intégrée.

Portée du rapport mondial sur le marché de l'analytique augmentée

L'analytique augmentée est une technologie émergente qui traite des données et de l'analytique avec l'application de l'apprentissage automatique ainsi que du traitement du langage naturel (NLP) pour automatiser la préparation des données, la découverte d'informations et le partage d'informations auprès d'un large éventail d'utilisateurs professionnels et de travailleurs opérationnels dans ce segment. L'analytique augmentée est appliquée pour améliorer l'analytique des données, le partage des données et la veille économique, ce qui marque la prochaine vague de perturbation sur le marché des données et de l'analytique. Les professionnels des données adoptent l'analytique augmentée avec des capacités de plateforme dans leurs modèles commerciaux existants.

Le marché de l'analytique augmentée est segmenté par déploiement (sur site, cloud), secteur d'utilisation final (BFSI, télécommunications et informatique, commerce de détail, santé, fabrication, médias et divertissement) et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les éléments ci-dessus.

| Logiciels |

| Services |

| Sur site |

| Cloud |

| Hybride |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| Télécommunications et informatique |

| Commerce de détail et biens de consommation |

| Santé et sciences de la vie |

| Fabrication |

| Médias et divertissement |

| Gouvernement et secteur public |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Logiciels | |

| Services | ||

| Par déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'utilisation final | BFSI | |

| Télécommunications et informatique | ||

| Commerce de détail et biens de consommation | ||

| Santé et sciences de la vie | ||

| Fabrication | ||

| Médias et divertissement | ||

| Gouvernement et secteur public | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'analytique augmentée ?

Le marché de l'analytique augmentée est évalué à 37,96 milliards USD en 2026 et devrait atteindre 127,18 milliards USD d'ici 2031 à un TCAC de 27,35 %.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements hybrides mènent la croissance avec un TCAC de 29,75 % jusqu'en 2031, les entreprises équilibrant l'agilité du cloud avec les besoins de souveraineté des données sur site.

Pourquoi les PME adoptent-elles l'analytique augmentée si rapidement ?

Les plateformes cloud par abonnement suppriment les coûts d'infrastructure initiaux et fournissent des interfaces à faible code, permettant aux PME de réaliser des augmentations de revenus de 15 % et des cycles de décision plus rapides.

Quels secteurs investissent le plus massivement aujourd'hui ?

La banque, les services financiers et l'assurance détiennent 23,60 % de la part des revenus, tirant parti de l'IA pour la gestion des risques et la détection des fraudes.

Quelle région connaîtra la plus forte croissance future ?

L'Asie-Pacifique devrait se développer à un TCAC de 28,10 % grâce à d'importantes initiatives gouvernementales en matière d'IA et à des investissements d'infrastructure à grande échelle.

Quelle est la principale contrainte à l'expansion du marché à court terme ?

La pénurie de GPU et la hausse des coûts d'inférence, combinées à des réglementations strictes sur la confidentialité des données, ralentissent actuellement les déploiements à grande échelle, bien que les investissements des hyperscalers visent à atténuer le goulot d'étranglement.

Dernière mise à jour de la page le: