Taille et part du marché des services basés sur la localisation en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

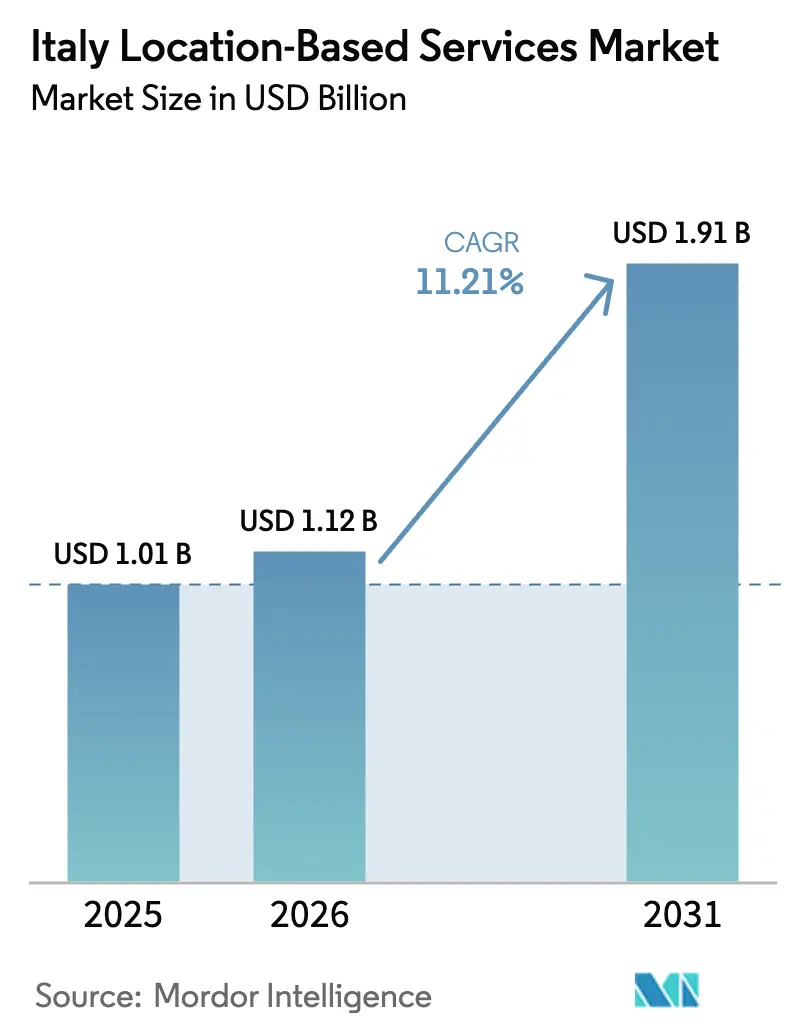

| Taille du marché de l'année de base (2025) | 1.01 Milliards de dollars |

| Taille du Marché (2026) | 1.12 Milliards de dollars |

| Taille du Marché (2031) | 1.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.21% CAGR |

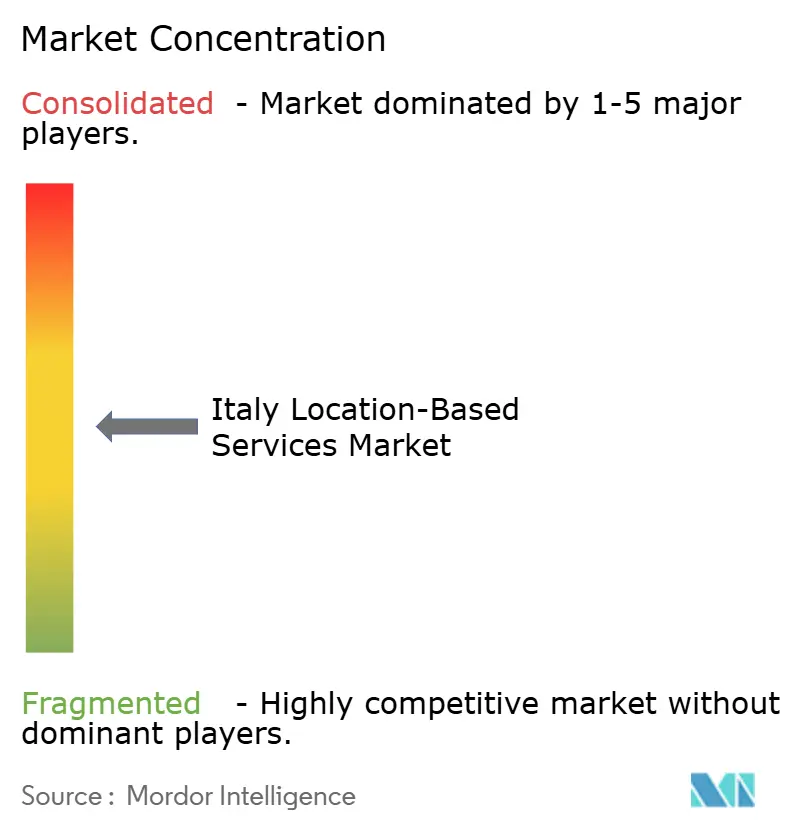

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services basés sur la localisation en Italie par Mordor Intelligence

La taille du marché des services basés sur la localisation en Italie en 2026 est estimée à 1,12 milliard USD, en progression par rapport à la valeur de 2025 de 1,01 milliard USD, avec des projections pour 2031 indiquant 1,91 milliard USD, croissant à un TCAC de 11,21 % sur la période 2026-2031. La croissance est portée par le déploiement rapide de la 5G et du NB-IoT, les allocations importantes du Plan national de relance et de résilience (PNRR) en faveur de la mobilité intelligente, et la demande croissante des entreprises pour une visibilité des actifs en temps réel. Le cluster industriel du nord de l'Italie, les investissements soutenus de WindTre, TIM et Fastweb+Vodafone, ainsi que l'appétit croissant du commerce de détail pour la publicité de proximité créent des perspectives de revenus immédiates. Parallèlement, la stricte application du RGPD stimule les fournisseurs européens axés sur la protection de la vie privée, tandis que la fragmentation technologique au sein des installations freine les déploiements intérieurs à grande échelle. L'intensification de la concurrence pousse les fournisseurs vers l'intelligence en périphérie de réseau, les balises à ultra-faible consommation et les logiciels verticalisés comme facteurs de différenciation dans un paysage d'acheteurs de plus en plus sophistiqués.

Principaux enseignements du rapport

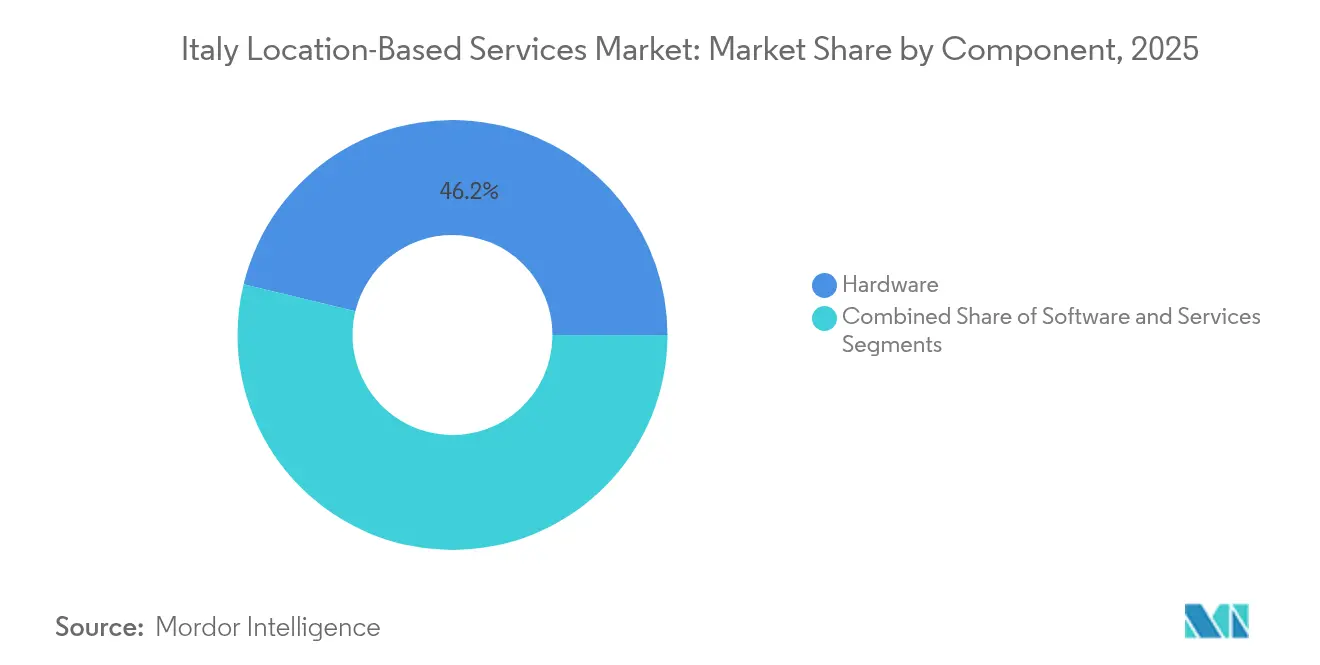

- Par composant, le matériel a dominé avec une part de revenus de 46,20 % en 2025, tandis que le logiciel a enregistré le TCAC le plus rapide de 13,77 % jusqu'en 2031.

- Par technologie, le GPS/GNSS a capturé 39,65 % de la part du marché des services basés sur la localisation en Italie en 2025, tandis que le cellulaire (5G, LTE, NB-IoT) devrait se développer à un TCAC de 14,04 % jusqu'en 2031.

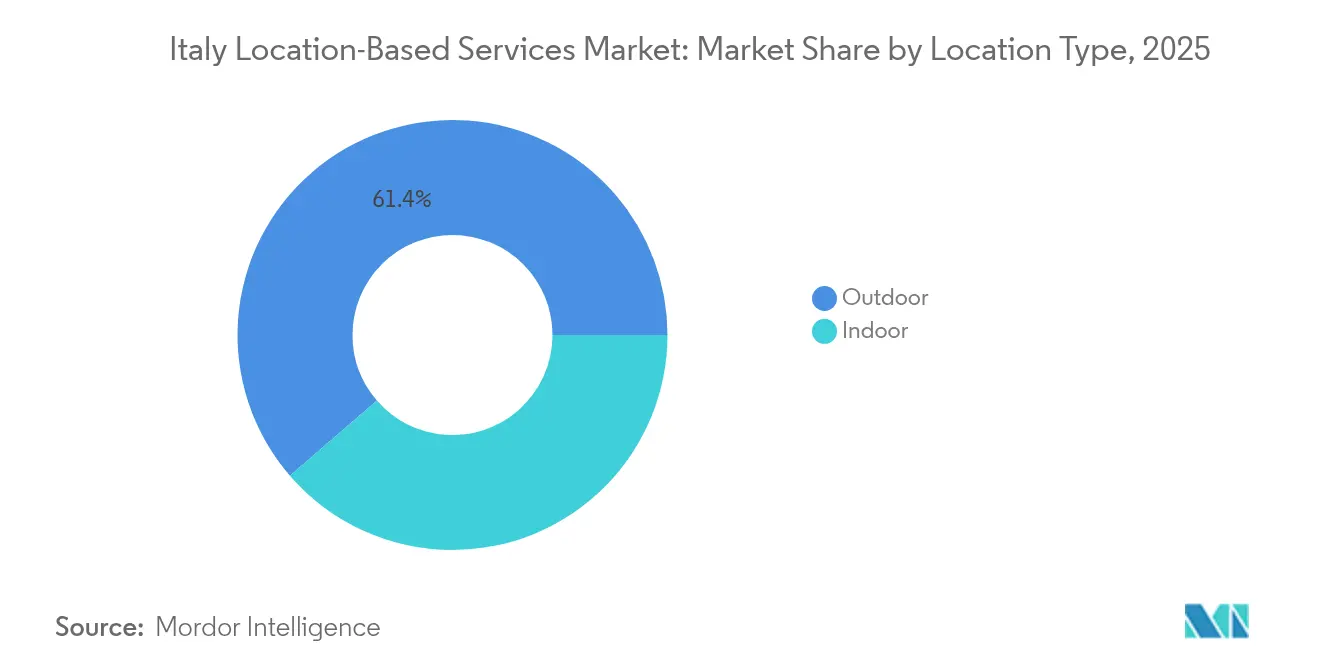

- Par type de localisation, les solutions extérieures détenaient une part de 61,35 % de la taille du marché des services basés sur la localisation en Italie en 2025 ; le positionnement intérieur progresse à un TCAC de 14,65 % jusqu'en 2031.

- Par mode de déploiement, les plateformes cloud représentaient une part de revenus de 54,85 % en 2025, mais l'informatique en périphérie/fog enregistre le TCAC le plus élevé de 13,48 % jusqu'en 2031.

- Par application, la cartographie et la navigation commandaient une part de 33,05 %, tandis que le suivi des actifs et la gestion de flotte affichaient un TCAC de 13,58 % entre 2026 et 2031.

- Par secteur d'utilisation final, le transport et la logistique ont dominé avec une part de 26,25 % en 2025 ; le commerce de détail et le commerce électronique devraient croître à un TCAC de 13,46 %.

- Par région, le nord de l'Italie a dominé avec une part de 49,70 % en 2025, tandis que le sud de l'Italie et les îles ont enregistré le TCAC le plus rapide de 13,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services basés sur la localisation en Italie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le déploiement de la 5G et du NB-IoT améliore la précision infracentimétrique | +2.8% | National, avec des gains précoces à Milan, Rome et Turin | Moyen terme (2-4 ans) |

| La loi sur les marchés numériques de l'UE catalyse l'interopérabilité des services basés sur la localisation au niveau des applications | +1.9% | National, aligné sur la mise en œuvre à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Les fonds nationaux du PNRR pour la mobilité intelligente et les projets de systèmes de transport intelligents | +2.1% | National, concentré dans le développement du sud de l'Italie | Moyen terme (2-4 ans) |

| La hausse des dépenses publicitaires basées sur la localisation chez les détaillants | +1.7% | National, avec une concentration plus élevée dans les centres commerciaux du nord | Court terme (≤ 2 ans) |

| Demande de l'industrie 4.0 pour le positionnement intérieur dans les usines et les hôpitaux | +1.5% | Ceinture manufacturière du nord de l'Italie, principaux centres de santé | Moyen terme (2-4 ans) |

| Les écosystèmes de données ouvertes (OpenStreetMap, espaces de données de l'UE) abaissent les barrières à l'entrée | +1.0% | National, soutenant l'adoption par les PME | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le déploiement de la 5G et du NB-IoT améliore la précision infracentimétrique

Les opérateurs italiens couvrent les villes de denses grilles de petites cellules et de superpositions NB-IoT, permettant des services de localisation de précision qui atteignent désormais des performances inframétriques lors d'essais en conditions réelles. TIM couvre 5 000 municipalités avec le NB-IoT, tandis que le réseau 5G de WindTre offre des vitesses de pointe de 1,6 Gbps prenant en charge des flux de positionnement haute définition. [1]WINDTRE, "Caratteristiche della nostra rete veloce 5G," windtre.it Le seul projet #Roma5G, d'un montant de 97,7 millions EUR, a installé 2 200 petites cellules et 1 800 capteurs IoT dans la capitale, illustrant comment les consortiums public-privé accélèrent la couverture. [2]Boldyn Networks, "City of Rome and Boldyn Networks kick off #Roma5G," boldyn.com Des recherches au Politecnico di Torino confirment une précision de 3,2 cm lorsque les systèmes à bande ultralarge interagissent avec les nœuds de périphérie 5G, réduisant le besoin de balises autonomes. Le réseau mmWave autonome d'EOLO réduit encore davantage la latence pour les cas d'usage industriels exigeant un positionnement déterministe.

La loi sur les marchés numériques de l'UE catalyse l'interopérabilité des services basés sur la localisation au niveau des applications

La loi impose des API ouvertes et la portabilité des données, démantèlant le verrouillage des fournisseurs qui entravait depuis longtemps les municipalités italiennes. Des plateformes telles que TIM Urban Genius fusionnent désormais la télémétrie cellulaire, les flux IoT et les applications tierces en un tableau de bord cohérent de ville intelligente. Le spécialiste du positionnement intérieur Nextome exploite les nouvelles règles pour relier son SDK de manière transparente aux moteurs d'analytique externe, élargissant les marchés adressables au-delà des hôpitaux et des usines. Le projet pilote MaaS de Bolzano, financé à hauteur de 2,3 millions EUR, montre comment des interfaces standardisées permettent aux opérateurs de mobilité d'intégrer bus, vélos et parkings en un seul service de mobilité géolocalisé. En retour, l'interopérabilité croissante des plateformes intensifie la concurrence, réduit les coûts de changement pour les entreprises et pousse les fournisseurs vers des analyses différenciées plutôt que des silos de données propriétaires.

Fonds nationaux du PNRR pour la mobilité intelligente et les projets de systèmes de transport intelligents

L'Italie consacre 191,5 milliards EUR à la transformation numérique, la mobilité intelligente figurant parmi les premières lignes de dépenses. La Banque européenne d'investissement a déjà injecté 500 millions EUR dans un fonds thématique axé sur le tourisme qui donne la priorité à l'intelligence de localisation pour une mobilité fluide des visiteurs. Les régions du sud sont les plus avantagées : le réseau actif de la Pouille, doté de 170 millions EUR, intègre des réseaux intelligents avec des bornes de recharge pour véhicules électriques guidées par des analyses géospatiales en temps réel. TIM a sécurisé 750 millions EUR en contrats gouvernementaux anticipés pour étendre la fibre de raccordement aux municipalités insuffisamment desservies, préparant ainsi efficacement les zones rurales aux déploiements industriels de services basés sur la localisation. Plus de 1 000 projets de villes intelligentes sont désormais en cours à l'échelle nationale, chacun intégrant des couches de trafic, d'environnement ou de services aux citoyens, sous-tendues par des données de localisation.

La hausse des dépenses publicitaires basées sur la localisation chez les détaillants

Les budgets de marketing hyperlocal gonflent tandis que les enseignes italiennes constatent des gains tangibles en matière de fréquentation. Stellantis & You a enregistré 48 % de visites supplémentaires en concession après avoir adapté ses campagnes aux micro-zones autour des showrooms. Des start-ups telles que Blimp alimentent des compteurs de piétons en temps réel dans des plateformes côté demande, permettant aux détaillants d'enchérir dynamiquement sur les zones à fort trafic piétonnier. Des plateformes de contenu comme ZonzoFox répertorient 1 400 parcs et 1 500 plages, vendant des espaces publicitaires riches en contexte aux marques hôtelières désireuses de capter les dépenses des touristes entrants. Un nombre croissant d'études de cas démontre des taux de clics supérieurs aux moyennes numériques nationales, convainquant davantage de commerçants d'allouer des budgets supplémentaires au géorepérage.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sanctions de confidentialité liées au RGPD sur le géosuivi | -2.3% | National, avec une application plus stricte dans les grandes villes | Court terme (≤ 2 ans) |

| Fragmentation des normes de technologie de positionnement intérieur | -1.8% | National, affectant l'adoption par les entreprises | Moyen terme (2-4 ans) |

| Capex élevé des déploiements de balises UWB/BLE pour les PME | -1.2% | National, touchant particulièrement les petites entreprises | Moyen terme (2-4 ans) |

| Distorsion du signal par trajets multiples dans les centres historiques denses | -0.9% | Centres-villes historiques (Rome, Florence, Venise, Naples) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sanctions de confidentialité liées au RGPD sur le géosuivi

Le régulateur italien impose de lourdes amendes aux entreprises qui gèrent mal les données de localisation, comme en témoigne une pénalité de 2,6 millions EUR infligée à Foodinho pour un suivi non transparent des livreurs. [3]Garante per la protezione dei dati personali, "Order against Foodinho S.r.l.," garanteprivacy.it L'interdiction par l'autorité de Google Analytics en raison des transferts transatlantiques amplifie l'anxiété des fournisseurs mondiaux en matière de conformité. La législation locale exige en outre un consentement explicite et révocable pour tout géosuivi, alourdissant la charge administrative pour les développeurs d'applications. La pression sur les coûts qui en résulte pousse les entreprises vers des fournisseurs européens capables de garantir la résidence régionale des données, même si les petites entreprises retardent parfois leurs déploiements de services basés sur la localisation dans l'attente d'une clarification juridique.

Fragmentation des normes de technologie de positionnement intérieur

Les hôpitaux, les usines et les centres commerciaux se débattent avec des protocoles incompatibles entre les technologies UWB, BLE, Wi-Fi et les balises hybrides. Un projet dans un hôpital de Sienne a nécessité l'intégration de trois technologies pour satisfaire les objectifs de précision, illustrant la charge d'ingénierie que cela représente. Komete commercialise un système de localisation en temps réel prêt à l'emploi, mais se heurte encore à des obstacles de personnalisation lorsqu'il s'agit de le relier aux suites MES ou BMS héritées. Des chercheurs du Politecnico di Torino travaillent sur des radios UWB auto-calibrées qui corrigent automatiquement les erreurs de distance, mais la maturité commerciale est encore à des années. Tant que des profils industriels clairs n'émergent pas, les grands acheteurs multi-sites hésitent à engager des capitaux, ralentissant les déploiements dans les domaines de la santé et de l'industrie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'infrastructure matérielle conduit les déploiements actuels

Les investissements matériels ancrent le marché des services basés sur la localisation en Italie aujourd'hui, représentant 46,20 % des revenus en 2025 grâce aux denses réseaux de balises dans les usines et les systèmes de transport. Le déploiement de 350 balises dans l'usine FCA de Cento a réduit les coûts d'arrêt de 500 USD par minute, illustrant le retour sur investissement clair que les projets axés sur le matériel continuent d'offrir. Le métro de Rome a déployé des capteurs de suivi des gardiens qui réduisent de moitié le temps d'intervention d'urgence, soulignant l'adoption motivée par la sécurité dans les infrastructures publiques. Néanmoins, les plateformes logicielles croissent plus rapidement à un TCAC de 13,77 % alors que l'analytique par IA migre la logique de décision vers la périphérie, réduisant la latence et les dépenses de bande passante sans sacrifier la profondeur des informations.

Les piles natives à la périphérie de SECO couplent des modules basse consommation avec une couche d'orchestration cloud, permettant une triangulation en temps réel et une exploration des modèles historiques dans la même console. Les services, bien que la plus petite part, sous-tendent des projets complexes alliant enquêtes RF, audits RGPD et configuration d'applications. Les fournisseurs proposent donc des services gérés groupés pour réduire les risques de déploiement pour les PME aux ressources limitées. Collectivement, la base matérielle évolue vers des étiquettes à récupération d'énergie et des antennes multibandes, posant les fondations de modernisations évolutives une fois que la sophistication des logiciels mûrit davantage au sein du marché des services basés sur la localisation en Italie.

Par technologie : les réseaux cellulaires accélèrent la croissance grâce à l'intégration de la 5G

Le GPS/GNSS reste le cheval de bataille de la navigation extérieure, détenant 39,65 % de part de marché en 2025 dans les domaines de la mise en relation conducteur-passager, de la télématique automobile et des applications grand public. Pourtant, la taille du marché des services basés sur la localisation en Italie liée au positionnement cellulaire croît le plus rapidement à un TCAC de 14,04 %, catalysée par les engagements des opérateurs envers la 5G autonome et le NB-IoT. La couche NB-IoT nationale de TIM facilite une durée de vie de la batterie de dix ans pour les étiquettes de compteurs intelligents, tandis que les options LTE-M satisfont les cas d'usage à bande passante intermédiaire dans la surveillance des actifs. La complémentarité de l'UWB et du BLE croît au sein des entrepôts, avec des recherches confirmant une erreur moyenne de 3,2 cm dans des environnements industriels réels.

Des moteurs hybrides qui sélectionnent dynamiquement les chemins RF font désormais surface dans des projets pilotes. La suite d'intelligence spatiale de l'hôpital de Sienne a fusionné l'empreinte magnétique avec des analyseurs Wi-Fi et des ancres BLE pour atteindre les seuils de précision clinique. De telles architectures multimodales illustrent comment les compromis entre précision, puissance et coût peuvent être équilibrés par actif. En conséquence, les fournisseurs intègrent des radios définies par logiciel dans les étiquettes pour se préparer aux futures allocations de spectre, une tendance susceptible de maintenir le renouvellement technologique au sein du marché des services basés sur la localisation en Italie.

Par type de localisation : le positionnement intérieur gagne en dynamique grâce à l'adoption de l'industrie 4.0

Les solutions extérieures ont encore généré 61,35 % des revenus en 2025, dominées par la navigation, la planification de flotte et les déploiements de sécurité publique. Cependant, les systèmes intérieurs progressent plus rapidement à un TCAC de 14,65 % alors que les fabricants poursuivent des flux de travail de jumeaux numériques et que les hôpitaux cherchent à optimiser leurs processus. La part du marché des services basés sur la localisation en Italie pour les étiquettes prêtes à l'usage intérieur augmente à mesure que les coûts des balises diminuent et que la précision passe sous le décimètre. À Turin, TIM, Ericsson et Comau orchestrent des réseaux segmentés 5G dans lesquels des robots collaboratifs se localisent en temps réel, augmentant le débit et permettant des cycles de maintenance prédictive.

Le secteur de la santé illustre des cas d'usage à fort impact social. À « Il Paese Ritrovato », des réseaux Bluetooth surveillent les patients atteints d'Alzheimer, améliorant la planification des activités et le temps de réponse des soignants. Des opérateurs logistiques tels que CHIMAR combinent la capture de mouvement avec le RTLS pour réduire les contraintes ergonomiques, renforçant le récit plus large de l'industrie 4.0. À mesure que les données de retour sur investissement s'accumulent, les réticences des PME s'estompent, laissant présager une pénétration soutenue dans les villes secondaires au sein du vaste marché des services basés sur la localisation en Italie.

Par mode de déploiement : les plateformes cloud permettent des solutions de villes intelligentes évolutives

La livraison cloud a cumulé une part de revenus de 54,85 % en 2025, les municipalités et les entreprises préférant le calcul élastique pour l'analytique multi-locataires. L'adoption par Venise de Urban Genius démontre comment une seule épine dorsale cloud peut entrelacer des capteurs de trafic, de stationnement et de gestion des déchets en un seul tableau de bord. Néanmoins, la robotique sensible à la latence et les flux de sécurité publique propulsent les architectures en périphérie et fog vers un taux de croissance de 13,48 %. Des chercheurs ont atteint une précision de 40 cm à partir de nœuds UWB alimentés uniquement par l'éclairage intérieur, soulignant comment le matériel en périphérie basse consommation s'associe aux décisions en temps réel à la périphérie du réseau.

Les topologies hybrides dominent les demandes d'appel d'offres, mélangeant des segments sur site pour les données sensibles avec l'analytique cloud pour des informations longitudinales. Les fournisseurs conditionnent donc des kits d'orchestration qui poussent le calcul là où il génère des avantages en valeur actuelle nette. À mesure que l'application du RGPD se renforce, les zones cloud souveraines en Italie stimulent davantage la demande IaaS nationale, renforçant la création de valeur régionale dans la taille du marché des services basés sur la localisation en Italie.

Par application : le suivi des actifs transforme les opérations industrielles

La cartographie et la navigation ont contribué à 33,05 % des revenus de 2025, ancrées par l'usage grand public et le routage des transports. Le suivi des actifs émerge désormais comme le segment à la croissance la plus rapide, plaçant la taille du marché des services basés sur la localisation en Italie pour ce sous-segment sur une trajectoire de TCAC de 13,58 %. Les usines intègrent le RTLS avec l'ERP et le MES pour réduire les temps de recherche et anticiper les goulots d'étranglement. La recherche documente des gains d'efficacité dans la manutention des unités dépassant 20 % dans des environnements d'usines réels lorsque les étiquettes UWB alimentent des algorithmes prédictifs.

Le commerce de détail et la publicité combinent le géorepérage avec des tactiques d'engagement en temps réel. Les campagnes menées par Sekel Tech affichent des taux de clics supérieurs aux références nationales, encourageant l'expansion au-delà des grands centres commerciaux vers les rues commerçantes régionales. Les superpositions d'intelligence économique synthétisent les flux de localisation avec les données de vente, produisant des tableaux de bord contextuels. Les intervenants d'urgence exploitent le suivi au niveau du sol pour améliorer les exercices d'évacuation, reflétant l'empreinte de mission critique croissante du marché des services basés sur la localisation en Italie.

Par secteur d'utilisation final : le secteur du commerce de détail accélère la transformation numérique

Le transport et la logistique ont conservé une part de 26,25 % en 2025 grâce à la surveillance des flottes, des conteneurs et de la chaîne du froid. Pourtant, le commerce de détail et le commerce électronique affichent le TCAC le plus élevé de 13,46 % alors que les leaders omnicanaux associent les profils des acheteurs à des déclencheurs de proximité. Les showrooms automobiles utilisent le ciblage par micro-segments alimenté par des capteurs de trafic en direct pour stimuler les réservations d'essais, prouvant l'efficacité des dépenses à grande échelle. Le secteur de la santé gagne en dynamique grâce à la cartographie des flux de patients et à la traçabilité des actifs médicaux qui réduit les pertes d'équipements.

Le secteur manufacturier investit dans des jumeaux numériques géolocalisés pour simuler les flux de travail, comme en témoigne le projet de cave CANTINA 5.0, où des capteurs IoT supervisent les conditions des fûts. Les projets gouvernementaux se développent avec des projets pilotes de villes intelligentes financés par le PNRR, souvent associés à des services environnementaux et de mobilité. L'hôtellerie exploite l'analytique des parcours de visite pour optimiser les effectifs et proposer des expériences locales complémentaires. L'adoption dans le secteur BFSI reste naissante, limitée à la détection des fraudes et à la modélisation du trafic piétonnier autour des agences. Collectivement, l'ampleur sectorielle cimente le marché des services basés sur la localisation en Italie en tant que facilitateur horizontal de la transformation numérique plutôt qu'un silo technologique de niche.

Analyse géographique

Le nord de l'Italie détenait 49,70 % des revenus en 2025, ancré par le dense écosystème manufacturier et de recherche du couloir Milan-Turin-Gênes. Les bancs d'essai UWB du Politecnico di Milano alimentent un pipeline de jeunes pousses, tandis que les projets d'usine 5G de Comau attirent l'attention mondiale sur le savoir-faire industriel de Turin. Un fort pouvoir d'achat alimente l'adoption rapide par les consommateurs des applications de navigation et des services de proximité en magasin, cimentant la position dominante de la région au sein du marché des services basés sur la localisation en Italie.

Le centre de l'Italie bénéficie du vaste déploiement #Roma5G de Rome, qui installe des points de terminaison réseau omniprésents dans les zones du patrimoine culturel. Les organismes gouvernementaux tirent parti de la même infrastructure pour l'orchestration du trafic à l'approche du Jubilé 2025, tandis que les opérateurs touristiques intègrent des guides en réalité augmentée dans les sites historiques. La modernisation des hôpitaux en Toscane et dans le Latium, illustrée par le projet de navigation intérieure de Sienne, diversifie davantage la demande.

Le sud de l'Italie et les îles atteignent le TCAC le plus rapide de 13,68 % jusqu'en 2031, portés par des subventions PNRR surdimensionnées canalisées vers la connectivité et les réseaux intelligents. L'initiative PAN de la Pouille entremêle les bornes de recharge pour véhicules électriques avec des prévisions de demande géospatiales, illustrant l'innovation spécifique à la région. Des villes comme Messine déploient des maillages de capteurs qui surveillent la qualité de l'air et l'occupation des parkings, attirant de petits fournisseurs désireux de prouver des déploiements évolutifs. Le bond résultant dans les infrastructures numériques réduit les disparités historiques et libère de nouvelles recettes adressables pour le vaste marché des services basés sur la localisation en Italie.

Paysage concurrentiel

Le marché présente une fragmentation modérée. Les plateformes mondiales telles que Google Maps et Apple Maps dominent la navigation grand public, mais les applications intérieures et verticales penchent vers des innovateurs nationaux comme Nextome, Komete et TapMyLife. Les opérateurs télécom exploitent leur portée réseau pour regrouper les API de localisation avec la connectivité. L'acquisition d'OpNet par WindTre pour 485 millions EUR lui assure une couverture de 75 % de la population pour la 5G autonome, créant des propositions de bout en bout rivalisant avec les acteurs OTT.

Les mouvements stratégiques se concentrent autour de l'analytique en périphérie et de la spécialisation sectorielle. SECO fusionne du matériel modulaire avec une orchestration activée par l'IA, présentant une pile différenciée pour les charges de travail critiques en matière de latence. Fastweb+Vodafone s'appuie sur des actifs de spectre conjoints pour pousser les services NB-IoT dans les services publics et l'agriculture. Les obstacles croissants à la conformité propulsent les concurrents européens offrant des cadres de protection de la vie privée dès la conception, les positionnant favorablement face aux rivaux américains scrutés par le régulateur.

L'intérêt pour les fusions-acquisitions reste élevé alors que les acteurs en place comblent leurs lacunes en matière de navigation intérieure, de vision par ordinateur et de puces à bande ultralarge. Mais la sensibilité aux prix des PME maintient une longue traîne viable de fournisseurs de niche qui remportent des contrats grâce à leur expertise sectorielle et à leur livraison clé en main. Le résultat collectif est un écosystème riche dans lequel la collaboration, plutôt que la consolidation pure, définit l'avantage concurrentiel au sein du marché des services basés sur la localisation en Italie.

Leaders du secteur des services basés sur la localisation en Italie

Google LLC

Apple Inc.

HERE Technologies

TomTom N.V.

Esri Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : WindTre a finalisé l'acquisition d'OpNet pour 485 millions EUR, acquérant le premier réseau 5G autonome d'Italie avec 3 000 stations de base.

- Mai 2025 : Fastweb+Vodafone a enregistré 202 millions EUR de revenus en services à valeur ajoutée pour les entreprises et atteint une couverture 5G de 78 %.

- Mai 2025 : TIM a affiché un chiffre d'affaires total de 3,3 milliards EUR au T1 2025, soit une hausse de 2,7 % d'une année sur l'autre, avec des services cloud pour entreprises à 0,8 milliard EUR.

- Avril 2025 : Boldyn Networks et la ville de Rome ont lancé le projet #Roma5G d'un montant de 97,7 millions EUR, déployant plus de 2 200 petites cellules.

- Mars 2025 : SECO S.p.A. a dévoilé une architecture IA unifiée périphérie-fog-cloud permettant des applications géolocalisées.

- Février 2025 : l'Autorité italienne de protection des données a maintenu son interdiction de Google Analytics, soulignant la vigilance continue en matière de RGPD.

- Janvier 2025 : BagBnb a sécurisé 2,5 millions EUR pour développer son application de consigne à bagage basée sur la localisation.

- Décembre 2024 : EOLO s'est associé à Nokia pour déployer le premier réseau 5G autonome mmWave d'Europe en Italie.

Périmètre du rapport sur le marché des services basés sur la localisation en Italie

Les services basés sur la localisation (SBL) sont des applications informatiques ou mobiles qui fournissent des informations basées sur la localisation de l'appareil et de l'utilisateur, principalement via des appareils portables mobiles tels que les smartphones et les réseaux mobiles. La précision des services de localisation dépend principalement du matériel et du logiciel utilisés dans le système de communication mobile, ainsi que du serveur de positionnement.

Le marché des services basés sur la localisation en Italie est segmenté par composant (matériel, logiciel, services), localisation (intérieur et extérieur), application (cartographie et navigation, intelligence économique et analytique, publicité basée sur la localisation, réseaux sociaux, divertissement et autres applications) et utilisateur final (transport et logistique, IT et télécom, santé, gouvernement, BFSI, hôtellerie, industrie manufacturière et autres utilisateurs finaux).

Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| GPS/GNSS |

| Wi-Fi |

| Bluetooth LE et UWB |

| Cellulaire (5G, LTE, NB-IoT) |

| Hybride et autres |

| Intérieur |

| Extérieur |

| Sur site |

| Cloud |

| Périphérie/Fog |

| Cartographie et navigation |

| Intelligence économique et analytique |

| Publicité basée sur la localisation |

| Réseaux sociaux et divertissement |

| Urgences et sécurité publique |

| Suivi des actifs et gestion de flotte |

| Autres applications |

| Transport et logistique |

| IT et télécom |

| Santé et sciences de la vie |

| Gouvernement et secteur public |

| BFSI |

| Hôtellerie et tourisme |

| Industrie manufacturière et industrielle |

| Commerce de détail et commerce électronique |

| Autres secteurs d'utilisation final |

| Nord de l'Italie |

| Centre de l'Italie |

| Sud de l'Italie et îles |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par technologie | GPS/GNSS |

| Wi-Fi | |

| Bluetooth LE et UWB | |

| Cellulaire (5G, LTE, NB-IoT) | |

| Hybride et autres | |

| Par type de localisation | Intérieur |

| Extérieur | |

| Par mode de déploiement | Sur site |

| Cloud | |

| Périphérie/Fog | |

| Par application | Cartographie et navigation |

| Intelligence économique et analytique | |

| Publicité basée sur la localisation | |

| Réseaux sociaux et divertissement | |

| Urgences et sécurité publique | |

| Suivi des actifs et gestion de flotte | |

| Autres applications | |

| Par secteur d'utilisation final | Transport et logistique |

| IT et télécom | |

| Santé et sciences de la vie | |

| Gouvernement et secteur public | |

| BFSI | |

| Hôtellerie et tourisme | |

| Industrie manufacturière et industrielle | |

| Commerce de détail et commerce électronique | |

| Autres secteurs d'utilisation final | |

| Par région | Nord de l'Italie |

| Centre de l'Italie | |

| Sud de l'Italie et îles |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des services basés sur la localisation en Italie ?

Le marché a généré 1,12 milliard USD en 2026 et devrait atteindre 1,91 milliard USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les systèmes de positionnement intérieur mènent la croissance avec un TCAC de 14,65 %, portés par les déploiements de l'industrie 4.0 et la modernisation des hôpitaux.

Quelle est l'importance de la 5G pour les services basés sur la localisation en Italie ?

Les déploiements de la 5G et du NB-IoT ajoutent environ 2,8 points de pourcentage au TCAC prévisionnel en fournissant une précision infracentimétrique et une couverture à faible latence à l'échelle nationale.

Quelle région d'Italie offre le potentiel de croissance le plus élevé ?

Le sud de l'Italie et les îles affichent le TCAC le plus rapide de 13,68 % grâce à d'importants projets d'infrastructure numérique financés par le PNRR.

Comment les réglementations sur la protection de la vie privée affectent-elles les acteurs du marché ?

La stricte application du RGPD augmente les coûts de conformité et les amendes pour le géosuivi non conforme, incitant les entreprises à favoriser les prestataires de services européens axés sur la protection de la vie privée.

Quel rôle jouent les opérateurs télécom dans le paysage concurrentiel ?

Des opérateurs tels que TIM, WindTre et Fastweb+Vodafone combinent une couverture 5G nationale avec des services cloud et en périphérie, se positionnant comme des facilitateurs de services basés sur la localisation de bout en bout.

Dernière mise à jour de la page le: