Taille et part de marché du design génératif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.01 Milliards de dollars |

| Taille du Marché (2031) | 9.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.29% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du design génératif par Mordor Intelligence

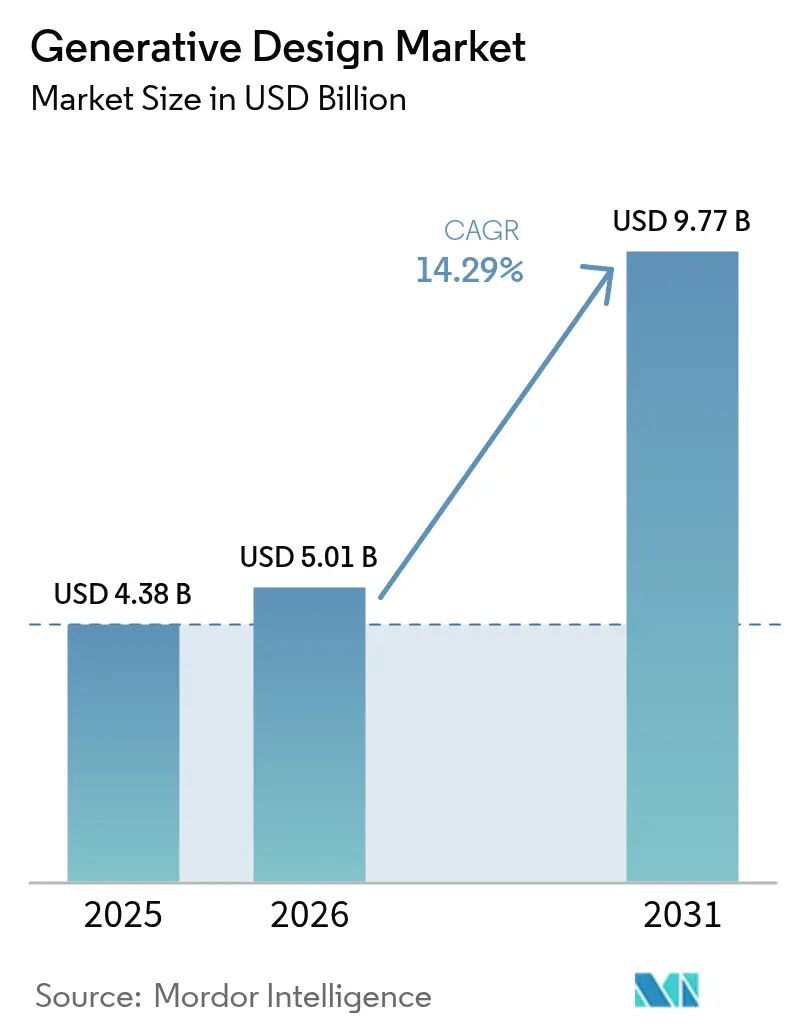

La taille du marché du design génératif devrait s'étendre de 4,38 milliards USD en 2025 et 5,01 milliards USD en 2026 à 9,77 milliards USD d'ici 2031, enregistrant un CAGR de 14,29 % entre 2026 et 2031. La demande soutenue provient des exigences d'allègement dans le secteur des transports, de réglementations environnementales plus strictes et de la migration progressive des charges de travail de conception vers le calcul haute performance basé sur le cloud. Les fournisseurs continuent d'intégrer l'intelligence artificielle dans les moteurs d'optimisation topologique, raccourcissant les cycles d'itération et élargissant l'adoption parmi les petites et moyennes entreprises manufacturières. Parallèlement, les partenariats avec les fournisseurs d'équipements de fabrication additive éliminent les goulots d'étranglement de production, tandis que les nouvelles directives de la FDA et de la FAA ont clarifié les voies d'approbation pour les pièces critiques en matière de sécurité. La différenciation concurrentielle se déplace vers des bibliothèques d'algorithmes spécifiques aux domaines, des services de conseil packagés et une intégration transparente avec les plateformes de gestion du cycle de vie des produits, qui renforcent tous les coûts de changement à long terme pour les acheteurs en entreprise.

Points clés du rapport

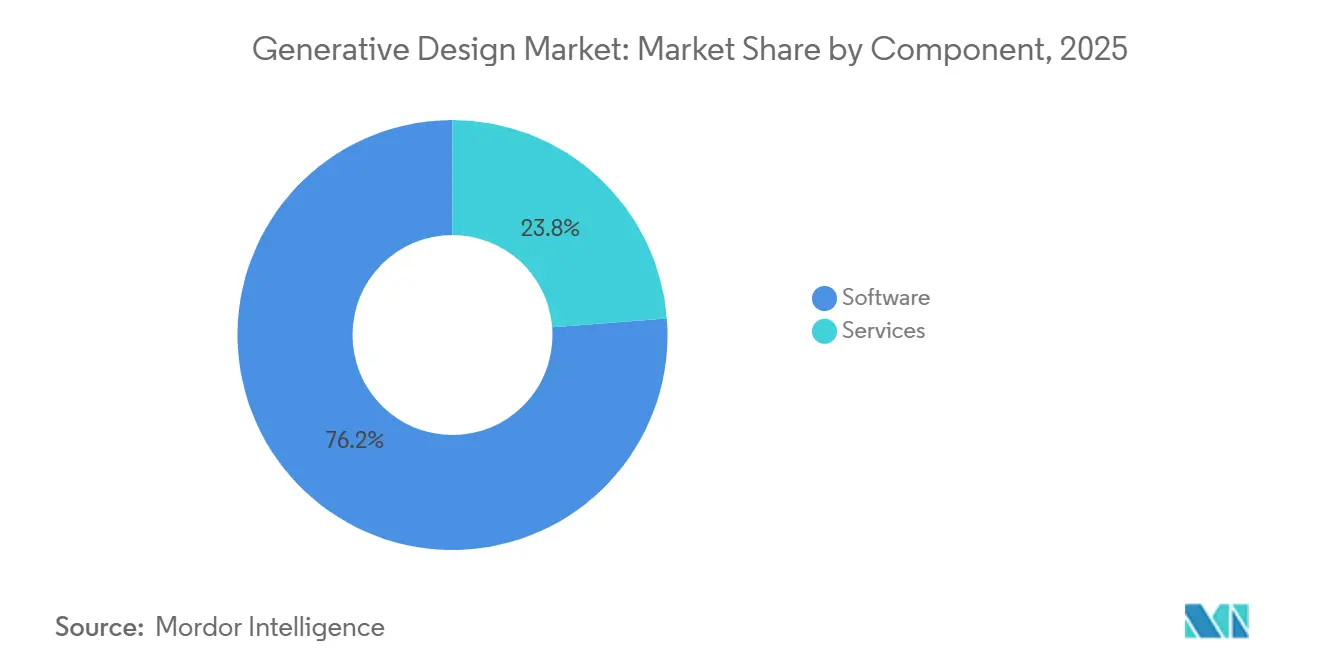

- Par composant, les licences logicielles représentaient 76,23 % des dépenses en 2025, tandis que le segment des services progresse à un CAGR de 14,67 % jusqu'en 2031.

- Par déploiement, le cloud représentait 62,49 % de la part de marché du design génératif en 2025 et devrait croître à un CAGR de 14,61 % jusqu'en 2031.

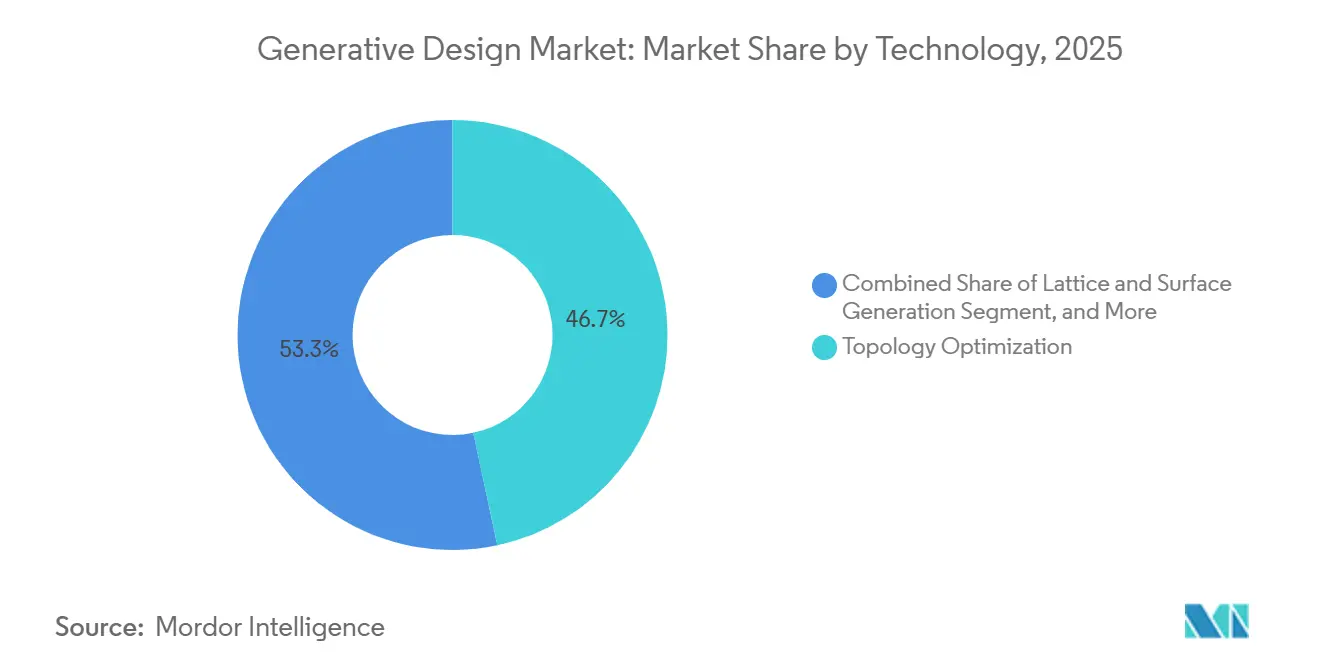

- Par technologie, l'optimisation topologique a dominé le marché du design génératif avec une part de marché de 46,67 % en 2025, tandis que l'optimisation multi-objectifs pilotée par l'IA devrait enregistrer un CAGR de 15,07 % au cours de la même période.

- Par secteur d'utilisation final, l'automobile représentait 38,91 % de la part de marché du design génératif en 2025, tandis que les dispositifs médicaux sont en passe de se développer à un CAGR de 15,89 % jusqu'en 2031.

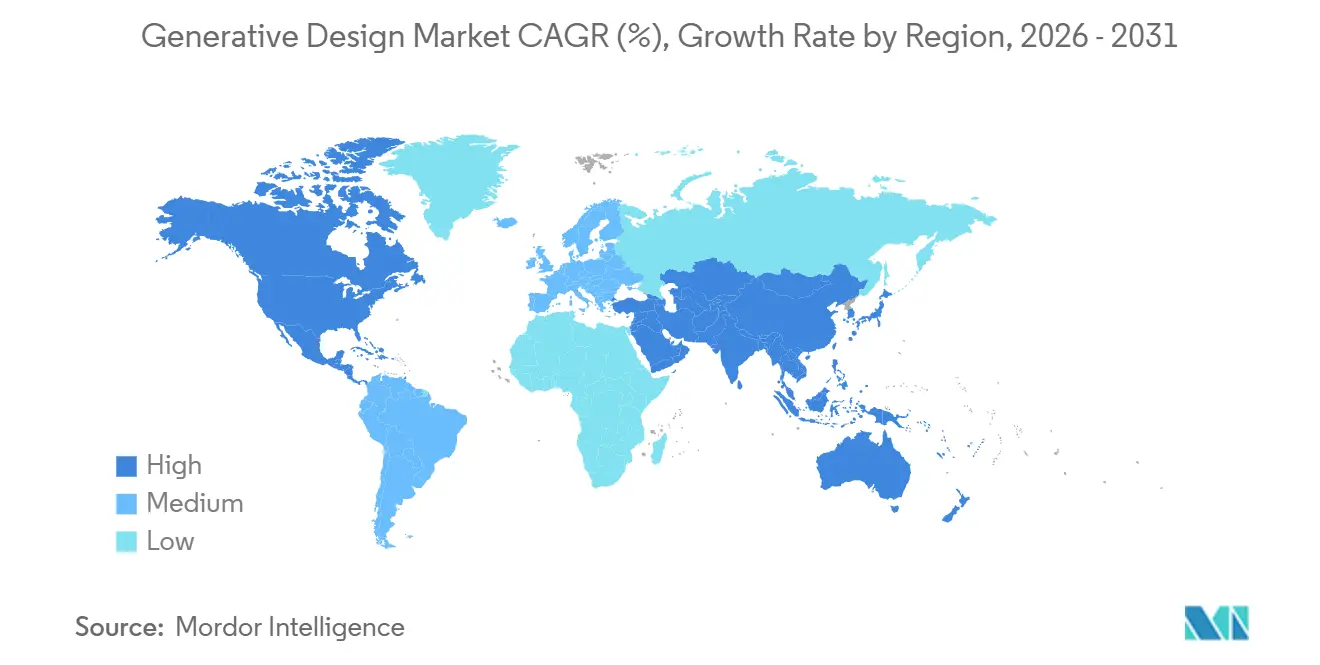

- Par géographie, l'Amérique du Nord a capté 38,73 % des revenus de 2025, et l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 15,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du design génératif

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoins d'allègement dans l'automobile et l'aérospatiale | +3.2% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Accès au calcul haute performance basé sur le cloud pour les PME | +2.8% | Mondial, plus fort en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Intégration avec les flux de travail de fabrication additive | +3.5% | L'Amérique du Nord et l'Europe sont en tête, l'Asie-Pacifique croît rapidement | Moyen terme (2 à 4 ans) |

| Design génératif pour l'optimisation de l'empreinte carbone | +2.1% | L'Europe et l'Amérique du Nord en premier, l'Asie-Pacifique en émergence | Long terme (≥ 4 ans) |

| Bibliothèques de treillis natives à l'IA pour les pièces bio-mimétiques | +1.9% | Dispositifs médicaux en Amérique du Nord et en Europe, produits de consommation en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Algorithmes de recherche topologique accélérés par l'informatique quantique | +0.6% | Centres de recherche en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoins d'allègement dans l'automobile et l'aérospatiale

Les constructeurs automobiles et les fabricants d'aéronefs sont soumis à des limites strictes d'efficacité énergétique et d'émissions qui se traduisent directement par des objectifs de réduction de masse, poussant les équipes d'ingénierie vers l'optimisation topologique qui supprime les matériaux non critiques tout en préservant la résistance.[1]Commission européenne, "Directive sur les rapports de durabilité des entreprises," europa.eu Les algorithmes génératifs permettent généralement d'obtenir des supports, des cadres de siège et des boîtiers de batterie 20 % à 40 % plus légers, des économies qui se multiplient sur les plateformes de véhicules à grand volume. Les récentes améliorations apportées à Siemens NX permettent aux ingénieurs de définir des cas de charge et des contraintes de fabrication, puis de générer des dizaines de géométries viables en quelques heures plutôt qu'en quelques semaines. Dans l'aérospatiale, chaque kilogramme retiré d'une cellule peut économiser des milliers de dollars américains en carburant sur la durée de vie d'un avion à réaction, de sorte que les fournisseurs développent rapidement des flux de travail génératifs pour les supports de turbines et les structures de satellites. Ces avantages quantifiés soutiennent une demande soutenue malgré des prix logiciels élevés.

Accès au calcul haute performance basé sur le cloud pour les PME

L'exécution de milliers d'itérations par éléments finis nécessitait autrefois des clusters sur site coûteux, mais le déploiement cloud offre désormais des heures de calcul évolutives via des frais basés sur l'utilisation, supprimant les barrières en capital pour les petits et moyens fabricants.[2]Autodesk Inc., "Expansion du design génératif basé sur le cloud Fusion 360," autodesk.com Fusion 360 et Creo lancent automatiquement des instances de solveur sur Amazon Web Services ou Microsoft Azure, permettant aux ingénieurs d'explorer des espaces de conception plus larges sans goulots d'étranglement matériels. Les espaces de travail cloud centralisent également les modèles et les résultats, simplifiant la collaboration entre plusieurs usines et fuseaux horaires. Les sous-traitants d'Asie-Pacifique et les fournisseurs de rang deux d'Amérique du Sud utilisent ce modèle de paiement à la tâche pour concurrencer les contrats d'allègement autrefois dominés par les grands équipementiers. À mesure que les hyperscalers ajoutent des nœuds basés sur GPU et accélérateurs adaptés à la simulation, les coûts de calcul par itération continuent de baisser, renforçant la tendance à la migration.

Intégration avec les flux de travail de fabrication additive

Le design génératif libère véritablement sa valeur lorsqu'il est imprimé, car les treillis internes, les canaux de refroidissement conformes et les surfaces organiques sont impossibles à couper ou à fraiser par des méthodes soustractives. Les normes ISO/ASTM 52900 publiées en 2024 ont établi une terminologie commune et des critères de qualité qui ont rassuré les acheteurs prudents dans l'aérospatiale et le médical.[3]Organisation internationale de normalisation, "ISO/ASTM 52900:2024," iso.org Des partenariats tels que le moteur de modélisation implicite de nTopology, directement lié au Studio System 2 Plus de Desktop Metal, permettent aux ingénieurs de passer d'une géométrie optimisée à un chemin d'outil d'impression avec un minimum de retouches manuelles, réduisant les délais jusqu'à 50 %. La génération automatisée de supports et les recommandations d'orientation de construction réduisent encore les rebuts et la main-d'œuvre de post-traitement. Ces pipelines intégrés traduisent les avantages algorithmiques en économies de production, élargissant l'adoption au-delà du prototypage vers la fabrication en série.

Design génératif pour l'optimisation de l'empreinte carbone

Les équipes de développement durable des entreprises exigent de plus en plus que les choix d'ingénierie s'alignent sur les déclarations d'émissions de portée 3 dans le cadre de la Directive européenne sur les rapports de durabilité des entreprises, incitant les éditeurs de logiciels à intégrer l'évaluation du cycle de vie dans les outils de conception. Dassault Systèmes permet désormais aux utilisateurs de définir des plafonds de carbone afin que les géométries dépassant le seuil soient automatiquement filtrées, alignant la conception précoce sur les objectifs d'approvisionnement en aval. La superposition Inspire d'Altair visualise l'énergie incorporée pour chaque itération, accélérant les substitutions de matériaux de l'acier vers l'aluminium ou les composites qui réduisent les émissions du berceau à la porte de deux chiffres en pourcentage. Ces capacités transforment la durabilité d'une charge de reporting en un objectif de conception quantifiable, aidant les fabricants à remporter des appels d'offres éco-responsables et à se conformer aux futures taxes carbone. Le passage de métriques axées uniquement sur le poids à des métriques combinant poids et carbone élargit la pertinence stratégique du design génératif dans tous les secteurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des logiciels et courbe d'apprentissage abrupte | -2.4% | Mondial, aigu en Amérique du Sud, au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité des données entre les suites CAO/CAE | -1.8% | Entreprises mondiales avec des chaînes d'outils mixtes | Moyen terme (2 à 4 ans) |

| Ambiguïté de la propriété intellectuelle pour les conceptions générées par l'IA | -1.1% | Environnements de brevets en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pénurie de matériaux certifiés pour les pièces imprimées en 3D critiques en matière de sécurité | -1.6% | Régulateurs stricts en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des logiciels et courbe d'apprentissage abrupte

Les licences annuelles pour les plateformes génératifs de niveau entreprise peuvent dépasser 10 000 USD par poste, un chiffre difficile à justifier pour les sous-traitants opérant avec de faibles marges. Au-delà des frais, les ingénieurs doivent maîtriser les fonctions objectifs, le réglage des contraintes et les filtres de fabrication, des compétences qui ne sont pas enseignées dans la plupart des programmes d'ingénierie mécanique. Une enquête mondiale de 2025 a révélé que 62 % des répondants citaient le manque d'expertise interne comme principal obstacle à l'adoption, se classant plus haut que la disponibilité des ressources de calcul ou les problèmes de certification des matériaux. Les fournisseurs proposent des formations et des conseils groupés, mais ces services augmentent le coût total de possession, renforçant un déficit de compétences qui ralentit la pénétration en dehors des pôles aérospatial et automobile. Tant que les prix ne baissent pas et que les assistants IA n'automatisent pas la configuration des paramètres, l'adoption parmi les petites entreprises restera inégale.

Pénurie de matériaux certifiés pour les pièces imprimées en 3D critiques en matière de sécurité

Les régulateurs exigent une validation rigoureuse des propriétés mécaniques, de la cohérence de la microstructure et de la traçabilité des poudres avant d'approuver les composants fabriqués de manière additive pour les implants ou les équipements de vol. Les options certifiées actuelles sont largement limitées au Ti-6Al-4V et à l'Inconel 718, rendant de nombreuses conceptions génératives économiquement non viables pour la production en volume. La directive mise à jour de la Food and Drug Administration des États-Unis impose des tests destructifs et une documentation lot par lot qui peuvent ajouter 18 à 24 mois aux délais de qualification. Les fournisseurs aérospatiaux font face à des obstacles similaires en vertu des règles de la FAA et de l'EASA, entraînant des coûts en double pour chaque combinaison matériau-procédé. Sans des bases de données de matériaux plus larges et des cadres de certification partagés, de nombreux concepts génératifs prometteurs stagneront au stade du prototype, limitant le déploiement à court terme dans les domaines critiques en matière de sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent en dynamisme face à la complexité de mise en œuvre

Les licences logicielles ont capté 76,23 % de la part de marché du design génératif en 2025, car les fournisseurs monétisent la propriété intellectuelle via des abonnements récurrents qui regroupent les mises à niveau et le support utilisateur. Néanmoins, la part des services dans la taille du marché du design génératif devrait se développer rapidement à mesure que les clients recherchent l'intégration des flux de travail, la personnalisation des algorithmes et la montée en compétences du personnel. Les missions de conseil qui traduisent les objectifs d'allègement en contraintes de solveur atteignent souvent des budgets à six chiffres, offrant aux fournisseurs des marges attractives. Les packages de formation restent essentiels car la maîtrise exige une familiarité avec la théorie des éléments finis, les règles de fabrication et les objectifs d'optimisation. Altair et Siemens ont chacun élargi leur équipe de services professionnels en 2025, en réponse aux fournisseurs automobiles qui ont besoin d'une mise en œuvre clé en main avant les nouveaux lancements de véhicules électriques.

Un deuxième levier de croissance est le calcul haute performance géré, où les prestataires supervisent les clusters cloud, exécutent les tâches d'optimisation et livrent des géométries prêtes à imprimer, éliminant le besoin d'une infrastructure informatique interne. À mesure que davantage d'entreprises passent des études pilotes aux déploiements à l'échelle de la flotte, la demande de réglage continu des algorithmes et de support post-traitement devrait augmenter. Cette dynamique positionne les revenus des services pour dépasser la croissance des licences, même si les logiciels resteront le plus grand pool absolu jusqu'en 2031. Les fournisseurs qui regroupent conseil, formation et calcul dans des contrats basés sur les résultats approfondiront la fidélisation des clients et faciliteront les cycles de renouvellement. La combinaison d'abonnements récurrents et de services à forte valeur ajoutée améliore la valeur à vie et soutient l'attractivité à long terme du segment.

Par déploiement : le cloud transforme l'accès aux solveurs à forte intensité de calcul

Les installations cloud représentaient 62,49 % de la part de marché du design génératif en 2025, un chiffre porté par une tarification à l'utilisation qui supprime les barrières en capital pour les petits et moyens fabricants. Chaque exécution de topologie générative peut consommer des centaines d'heures de calcul, et les hyperscalers proposent désormais des nœuds accélérés par GPU qui réduisent les temps de résolution jusqu'à 70 %. Cette capacité élastique encourage les ingénieurs à élargir l'espace de conception, à tester des cas de charge supplémentaires et à itérer plus rapidement, renforçant ainsi l'adoption.

Les déploiements sur site, toujours privilégiés par les grands acteurs de l'aérospatiale et de la défense, représentaient 37,51 % du marché du design génératif. Ces utilisateurs citent des exigences de souveraineté des données et des règles de contrôle des exportations qui restreignent le transfert de géométries sensibles vers le cloud. Des modèles hybrides émergent dans lesquels des clusters privés gèrent les charges de travail de base tandis que les clouds publics ajoutent une capacité de pointe lors des phases de pic. Cette approche maximise les investissements matériels existants tout en évitant les files d'attente lorsque les délais de programme se resserrent. À mesure que les cadres de conformité des hyperscalers mûrissent et que les zones cloud souveraines se multiplient, certaines entreprises réglementées devraient migrer davantage de tâches vers l'infrastructure publique, soutenant la dynamique continue du cloud.

Par technologie : les moteurs natifs à l'IA défient l'optimisation topologique classique

L'optimisation topologique a dominé le marché du design génératif en 2025 avec une part de marché de 46,67 %, car les ingénieurs font confiance à sa méthode bien validée pour supprimer les matériaux à faible contrainte tout en respectant les contraintes de fabrication. Les flux de travail matures dans les suites Ansys, Siemens et Dassault encouragent les secteurs conservateurs à s'en tenir aux solveurs déterministes pour les pièces critiques en matière de sécurité. Pourtant, les limites deviennent évidentes lorsque plusieurs objectifs entrent en conflit, entraînant des allers-retours itératifs entre les spécialistes structurels et thermiques.

Les moteurs multi-objectifs pilotés par l'IA devraient croître à un CAGR de 15,07 %, le taux le plus rapide au sein du marché du design génératif. Entraînés sur des milliers de fichiers CAO historiques, ces réseaux de neurones proposent des géométries candidates qui satisfont les objectifs de poids, de rigidité, de dissipation thermique et de fabricabilité en une seule passe d'inférence. Les premiers adoptants dans les véhicules électriques à batterie signalent des réductions du cycle de conception dépassant 50 %, libérant les ingénieurs pour évaluer davantage de compromis avant le verrouillage de l'outillage. La technologie de génération de treillis et de surfaces applique la modélisation implicite pour créer des structures cellulaires graduées qui correspondent aux contraintes spécifiques au site, une capacité prisée dans les implants orthopédiques. Pendant ce temps, les solveurs fluidiques et thermiques créent des canaux conformes qui améliorent le transfert de chaleur dans l'électronique de puissance et les inserts de moulage par injection, élargissant la palette technologique.

Par secteur d'utilisation final : les dispositifs médicaux devancent les poids lourds de l'automobile

Les constructeurs automobiles ont conservé 38,91 % des dépenses de 2025, car chaque réduction de 10 % de la masse du véhicule améliore l'efficacité énergétique ou l'autonomie d'environ 6 % à 8 %. Les programmes ciblant les boîtiers de batterie, les cadres de siège et les fusées de suspension s'appuient sur des pipelines CAE bien établis, facilitant l'intégration des modules génératifs. Les fournisseurs qui atteignent des objectifs d'allègement ambitieux obtiennent la préférence en matière de bons de commande de la part des équipementiers, renforçant la domination à court terme du secteur. L'aérospatiale et la défense suivent de près, tirant parti de l'optimisation topologique pour réduire les coûts de lancement et étendre l'autonomie des aéronefs grâce à des économies au niveau du kilogramme.

Les dispositifs médicaux sont en passe d'atteindre le CAGR le plus élevé de 15,89 %, propulsés par la directive FDA de 2024 qui a clarifié les voies d'approbation pour les implants fabriqués de manière additive. Les tiges de hanche et les cages vertébrales spécifiques aux patients atteignent désormais le marché plus rapidement, car les algorithmes génératifs peuvent adapter la rigidité du treillis aux gradients osseux, réduisant le blindage des contraintes. Les hôpitaux apprécient les avantages post-opératoires, tandis que les payeurs constatent des taux de révision plus faibles, soutenant un remboursement premium. Les produits de consommation, l'architecture et les applications énergétiques forment une queue émergente, et l'adoption s'accélérera une fois que les interfaces basées sur des modèles abaisseront les obstacles à l'expertise et que les imprimantes multi-matériaux se rapprocheront des prix grand public.

Analyse géographique

L'Amérique du Nord représentait 38,73 % des revenus de 2025, la plus grande part du marché du design génératif parmi toutes les régions, soutenue par un réseau étroit de grands acteurs aérospatiaux, de constructeurs automobiles équipementiers et de bureaux de fabrication additive. Les programmes de défense fédéraux et la clarté réglementaire précoce sur les pièces imprimées en 3D soutiennent des dépenses logicielles élevées, tandis que l'étendue de l'infrastructure cloud sous-tend une utilisation continue des solveurs. Le Canada et le Mexique ajoutent une croissance incrémentale à mesure que les fournisseurs transfrontaliers adoptent l'optimisation topologique pour atteindre les objectifs de masse des véhicules électriques. Il en résulte un écosystème mature mais en expansion qui associe des cultures d'ingénierie établies à une adoption croissante dans les chaînes d'approvisionnement de rang deux.

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 15,24 % jusqu'en 2031, faisant de la région un contributeur disproportionné aux gains futurs du marché du design génératif. Les subventions chinoises à la modernisation industrielle, les objectifs d'exportation automobile indiens et le leadership japonais en robotique favorisent collectivement une adoption rapide des outils basés sur le cloud. Les bureaux de services locaux regroupent l'optimisation de la conception avec l'impression, abaissant les barrières pour les petites et moyennes entreprises qui manquent d'expertise interne. Les fonds de stimulus gouvernementaux couvrent souvent la formation et les crédits de calcul, accélérant les premiers déploiements dans les secteurs de l'électronique grand public, des dispositifs médicaux et des équipements électriques. L'harmonisation réglementaire sur les normes de qualité additive devrait encore rationaliser l'adoption au cours de la période de prévision.

L'Europe détient une part significative des revenus actuels, ancrée par les champions automobiles allemands et les programmes aérospatiaux du Royaume-Uni et de la France, qui intègrent le design génératif dans les projets de moteurs, de cellules et de batteries. Des règles strictes sur les émissions de carbone rendent l'allègement et l'évaluation du cycle de vie obligatoires, stimulant des renouvellements de licences réguliers et des missions de conseil. Les entreprises de construction d'Europe du Sud et nordiques appliquent désormais l'optimisation aux façades et aux éléments structurels, élargissant le bassin adressable au-delà des secteurs de la mobilité. L'Amérique du Sud, le Moyen-Orient et l'Afrique forment collectivement une base plus petite mais en hausse, à mesure que les universités locales et les laboratoires gouvernementaux développent des compétences et des projets pilotes. Ensemble, ces régions émergentes élargiront progressivement la part de marché mondiale du design génératif d'ici la fin de la décennie.

Paysage concurrentiel

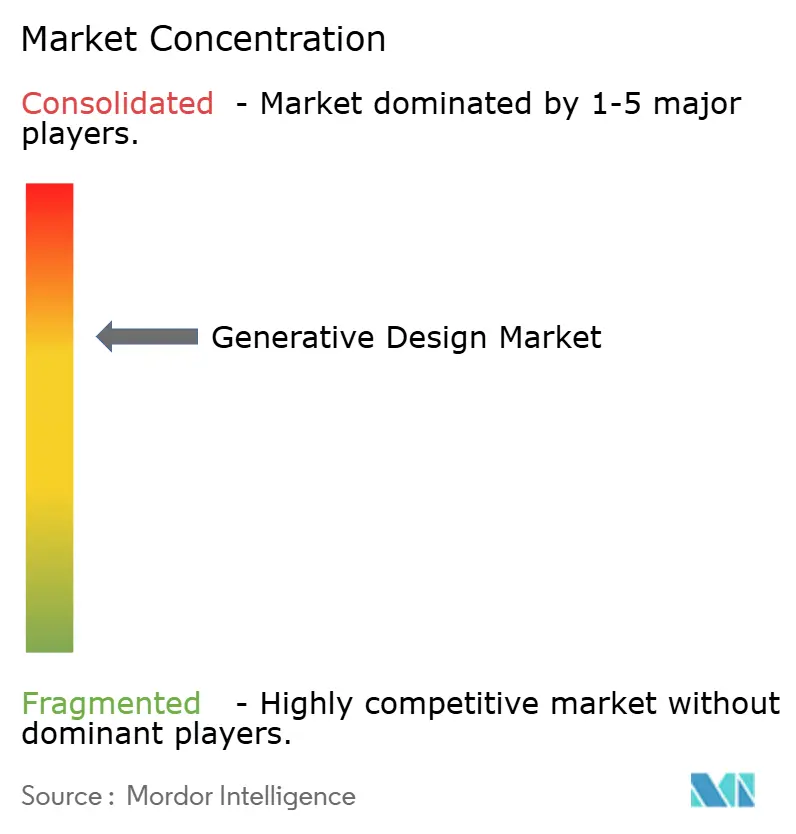

L'arène concurrentielle est modérément fragmentée, les cinq premiers fournisseurs contrôlant un peu plus de la moitié des revenus mondiaux, une structure qui place le score de concentration du marché du design génératif à 5. Les fournisseurs de conception assistée par ordinateur établis tels qu'Autodesk, Siemens et Dassault tirent parti de leurs bases d'utilisateurs installées pour vendre des modules d'optimisation intégrés, en regroupant la simulation et la gestion du cycle de vie pour fidéliser les clients dans des contrats à long terme. Leurs places de marché cloud fournissent des crédits de calcul à l'utilisation et des parcours de formation organisés qui réduisent la friction initiale mais renforcent la dépendance à l'écosystème une fois que les données et les flux de travail sont intégrés.

Des challengers spécialisés, notamment nTopology, Hyperganic et ParaMatters, se concentrent sur la modélisation implicite, les bibliothèques de treillis et les moteurs multi-objectifs pilotés par l'IA qui offrent une liberté géométrique distinctive. Ces entreprises courtisent les fournisseurs de dispositifs médicaux et aérospatiaux qui ont besoin de structures cellulaires graduées ou de canaux de dispersion thermique au-delà de la portée des noyaux CAO conventionnels. Les partenariats avec les fabricants d'imprimantes transforment ces algorithmes en chemins d'outils prêts à construire, réduisant les délais et renforçant la fidélisation des fournisseurs. Les tours de financement en 2025 ont alimenté des feuilles de route produit accélérées, ajoutant la génération automatisée de supports et des filtres d'empreinte carbone qui séduisent les équipes de développement durable.

Les mouvements stratégiques en 2025 et début 2026 indiquent une concurrence s'intensifiant dans les services et les solutions verticales. Altair a élargi son équipe de conseil en recrutant des scientifiques des matériaux pour traduire les objectifs d'allègement en configurations de solveur pour les clients automobiles, tandis que Siemens a introduit la saisie de contraintes en langage naturel pour réduire le temps d'intégration pour les petits fabricants. L'acquisition par Autodesk d'une startup de simulation cloud a ajouté une capacité multiphysique en temps réel, comblant un écart de fonctionnalités par rapport à Ansys. Pendant ce temps, les intégrateurs de systèmes régionaux regroupent formation, calcul et certification de pièces dans des contrats basés sur les résultats qui aident les adoptants tardifs à surmonter les obstacles d'expertise et réglementaires. Collectivement, ces manœuvres signalent un passage de la simple licence logicielle à des offres complètes qui combinent plateforme, calcul et conseil de domaine en une seule proposition de valeur.

Leaders du secteur du design génératif

Autodesk Inc.

Dassault Systèmes SE

PTC Inc.

Hexagon AB

Bentley Systems, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Siemens Digital Industries Software a intégré des flux de travail génératifs en langage naturel pilotés par l'IA dans NX, réduisant le temps de configuration jusqu'à 60 %.

- Décembre 2025 : Autodesk a acquis une startup de simulation cloud, ajoutant une optimisation multiphysique en temps réel dans Fusion 360.

- Novembre 2025 : Dassault Systèmes a intégré des filtres d'évaluation du cycle de vie dans les modules génératifs de 3DEXPERIENCE.

- Octobre 2025 : nTopology s'est associé à Desktop Metal pour rationaliser la production de treillis par jet de liant.

Portée du rapport mondial sur le marché du design génératif

Le rapport sur le marché du design génératif est segmenté par composant (logiciels et services), déploiement (sur site et cloud), technologie (optimisation topologique, optimisation fluidique et thermique, génération de treillis et de surfaces, optimisation multi-objectifs pilotée par l'IA), secteur d'utilisation final (automobile, aérospatiale et défense, architecture et construction, équipements industriels, produits de consommation, dispositifs médicaux, énergie et services publics, autres secteurs d'utilisation final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Sur site |

| Cloud |

| Optimisation topologique |

| Optimisation fluidique et thermique |

| Génération de treillis et de surfaces |

| Optimisation multi-objectifs pilotée par l'IA |

| Automobile |

| Aérospatiale et défense |

| Architecture et construction |

| Équipements industriels |

| Produits de consommation |

| Dispositifs médicaux |

| Énergie et services publics |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | ||

| Services | |||

| Par déploiement | Sur site | ||

| Cloud | |||

| Par technologie | Optimisation topologique | ||

| Optimisation fluidique et thermique | |||

| Génération de treillis et de surfaces | |||

| Optimisation multi-objectifs pilotée par l'IA | |||

| Par secteur d'utilisation final | Automobile | ||

| Aérospatiale et défense | |||

| Architecture et construction | |||

| Équipements industriels | |||

| Produits de consommation | |||

| Dispositifs médicaux | |||

| Énergie et services publics | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché du design génératif devrait-il croître jusqu'en 2031 ?

Il est prévu qu'il progresse à un CAGR de 14,29 % de 2026 à 2031, atteignant 9,77 milliards USD à la fin de la période.

Quel modèle de déploiement domine les dépenses actuelles ?

Les déploiements cloud détenaient 62,49 % des revenus de 2025, car le calcul à l'utilisation supprime les obstacles en dépenses d'investissement pour les petits fabricants.

Pourquoi les entreprises de dispositifs médicaux adoptent-elles si rapidement les outils génératifs ?

La directive FDA de 2024 a clarifié les voies d'approbation, permettant des implants spécifiques aux patients qui réduisent le blindage des contraintes et génèrent un CAGR de 15,89 % jusqu'en 2031.

Quelle est la principale contrainte freinant une adoption plus large ?

Le coût élevé des logiciels combiné à des courbes d'apprentissage abruptes soustrait environ 2,4 % au CAGR à long terme jusqu'à ce que les fournisseurs simplifient les flux de travail et la tarification.

Quelle région affiche la croissance future la plus rapide ?

L'Asie-Pacifique devrait croître à 15,24 % par an, propulsée par les modernisations industrielles chinoises et les exportations automobiles indiennes.

Comment les fournisseurs différencient-ils leurs offres ?

Ils mettent l'accent sur les moteurs multi-objectifs natifs à l'IA, les bibliothèques de treillis et les intégrations profondes avec le matériel de fabrication additive pour raccourcir les délais du concept à l'impression.

Dernière mise à jour de la page le: