Taille et part du marché de l'expérience utilisateur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.58 Milliards de dollars |

| Taille du Marché (2031) | 30.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

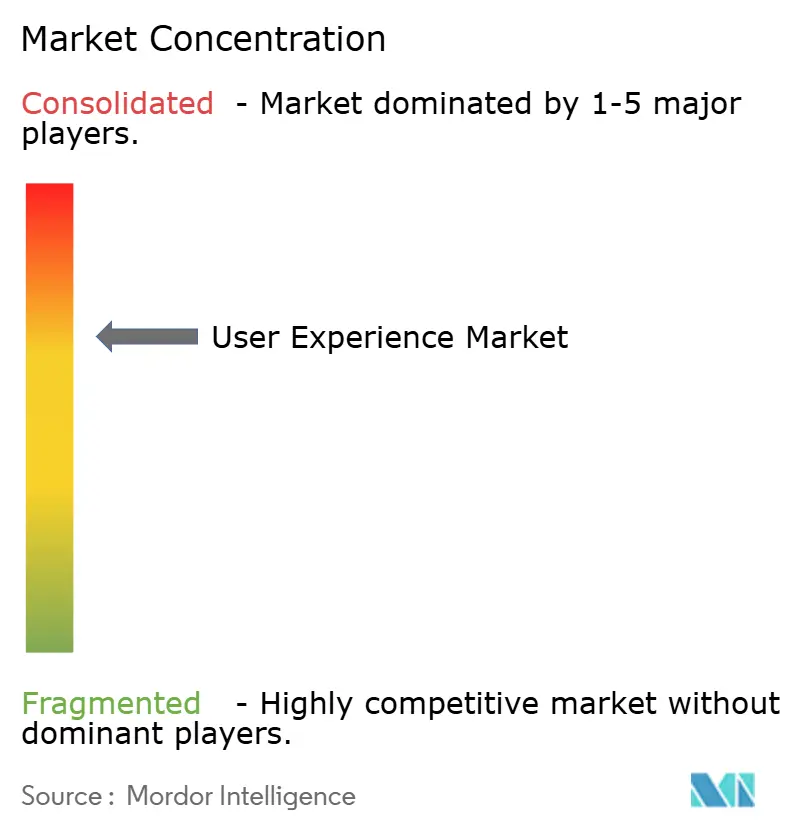

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'expérience utilisateur par Mordor Intelligence

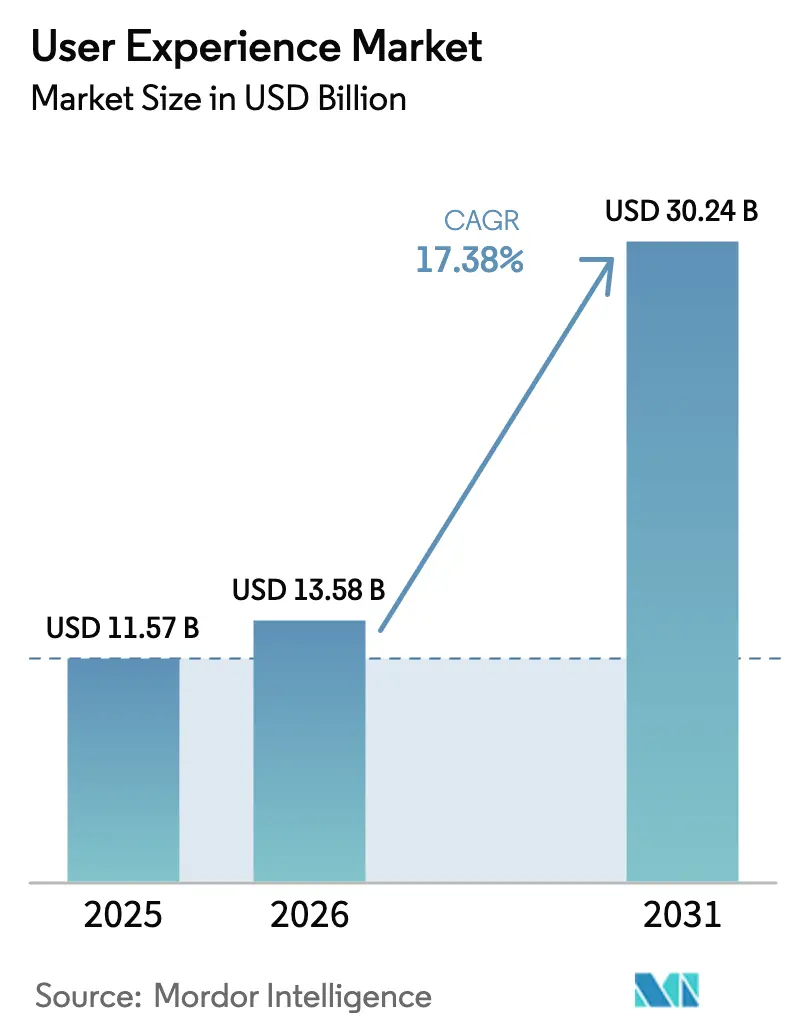

La taille du marché de l'expérience utilisateur en 2026 est estimée à 13,58 milliards USD, en progression par rapport à la valeur de 2025 de 11,57 milliards USD, avec des projections pour 2031 indiquant 30,24 milliards USD, croissant à un TCAC de 17,38 % sur la période 2026-2031. La forte croissance reflète l'acceptation au niveau des conseils d'administration que la conception centrée sur l'utilisateur est un moteur de revenus, à mesure que les modèles axés sur le numérique deviennent la norme. Les règles d'accessibilité obligatoires, l'adoption rapide de l'IA générative dans les flux de travail de conception et l'essor des programmes d'expérience totale qui fusionnent les budgets clients et employés élargissent la demande adressable. Le déploiement cloud domine car les équipes distribuées ont besoin d'une collaboration en temps réel, tandis que les engagements de renforcement des capacités gagnent du terrain à mesure que les entreprises internalisent les compétences en expérience utilisateur. Sur le plan régional, l'Amérique du Nord est en tête, mais l'essor centré sur le mobile de l'Asie-Pacifique réduit l'écart. L'intensification de la concurrence fragmente les marges, même si les grands acteurs des services informatiques rachètent des studios spécialisés pour constituer des offres d'expérience à pile complète.

Points clés du rapport

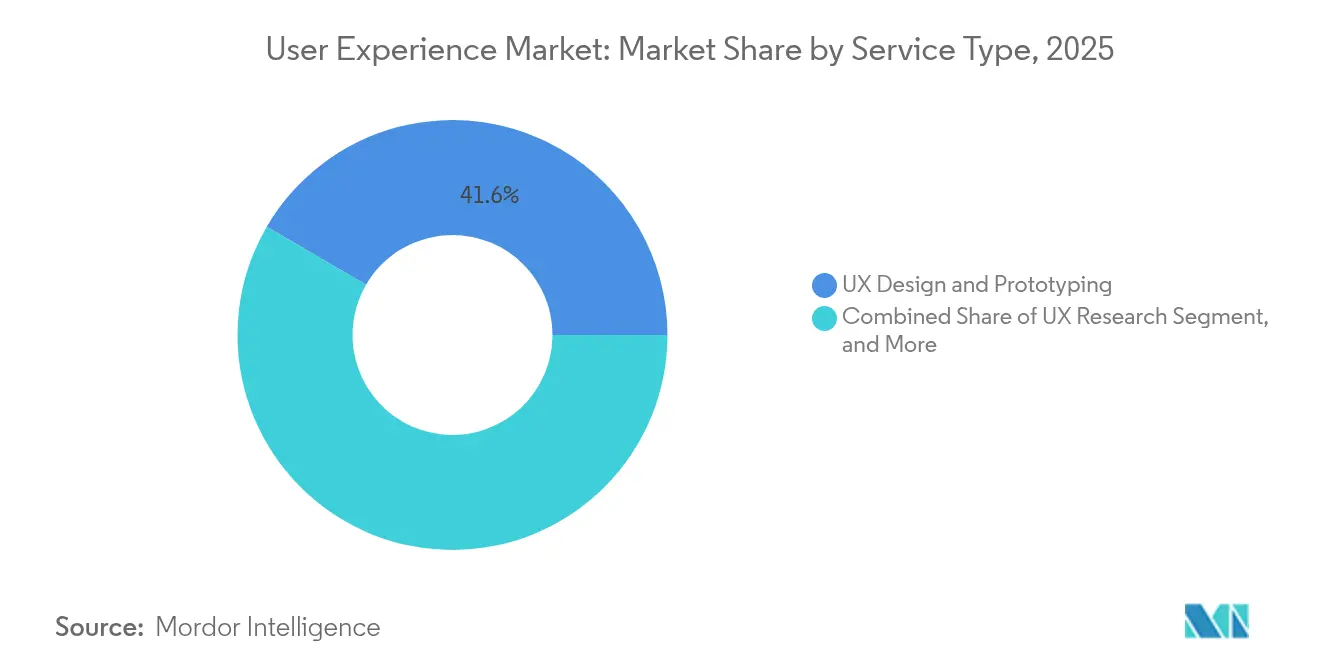

- Par type de service, la conception et le prototypage UX ont dominé le marché de l'expérience utilisateur avec une part de 41,60 % en 2025 ; la formation et la montée en compétences UX devraient progresser à un TCAC de 17,95 % jusqu'en 2031.

- Par déploiement, le segment basé sur le cloud représentait une part de 62,30 % de la taille du marché de l'expérience utilisateur en 2025 et devrait progresser à un TCAC de 17,60 % jusqu'en 2031.

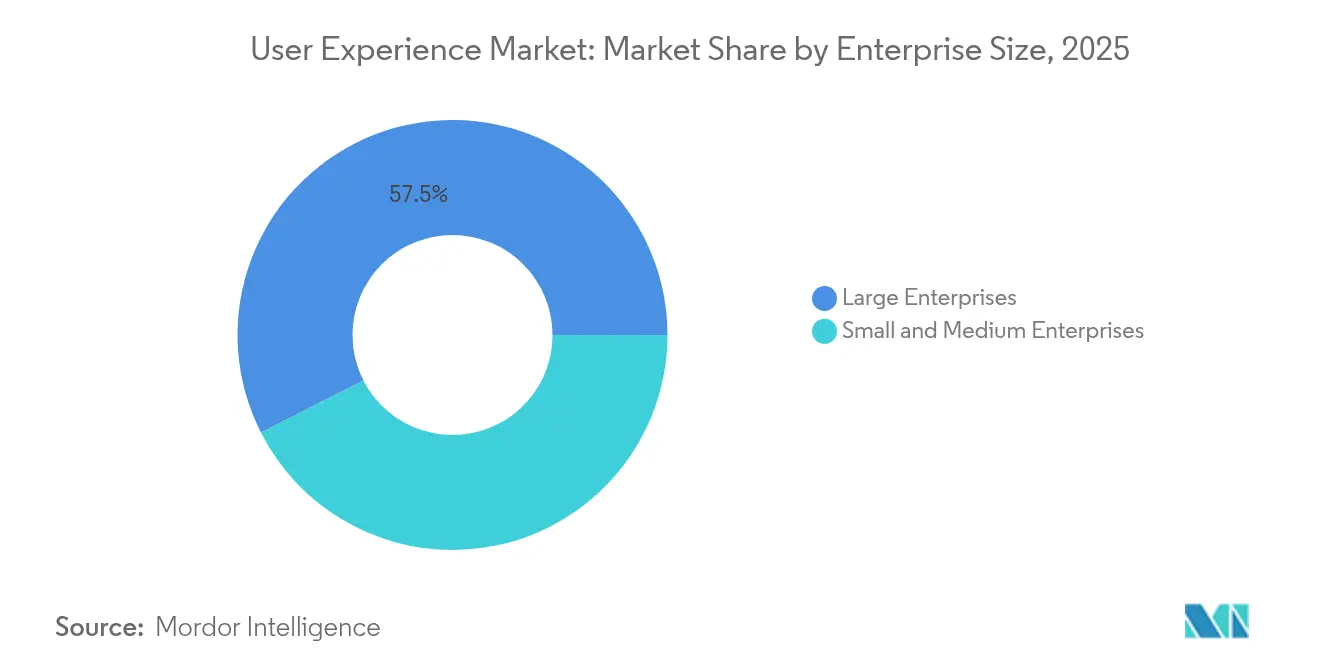

- Par taille d'entreprise, les grandes entreprises détenaient 57,50 % de la part du marché de l'expérience utilisateur en 2025, tandis que les PME enregistraient le TCAC le plus élevé à 18,06 % jusqu'en 2031.

- Par secteur vertical, le commerce de détail et l'e-commerce ont capté 25,70 % de la taille du marché de l'expérience utilisateur en 2025 ; les secteurs de la santé et des sciences de la vie devraient croître à un TCAC de 18,75 % entre 2026 et 2031.

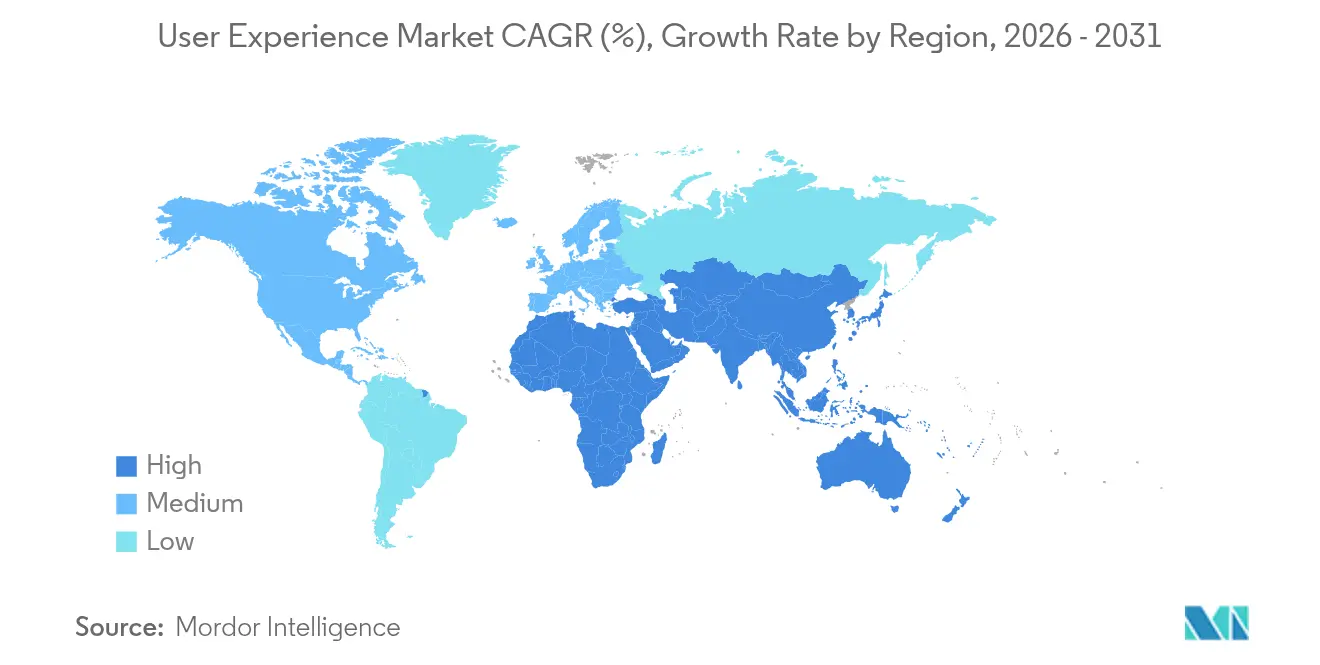

- Par géographie, l'Amérique du Nord a représenté 37,60 % des revenus en 2025, tandis que la région Asie-Pacifique affichait le TCAC régional le plus élevé à 19,10 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'expérience utilisateur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes de réinvention des entreprises axés sur le numérique | +4.20% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Omniprésence des smartphones et des applications mobiles | +3.80% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Court terme (≤ 2 ans) |

| Conformité obligatoire en matière d'accessibilité (WCAG 2.2+) | +2.90% | Zones réglementaires d'Amérique du Nord et de l'UE | Moyen terme (2-4 ans) |

| Adoption de l'automatisation de la conception par l'IA générative | +3.10% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Budgets de convergence de l'expérience totale (TX) | +2.40% | Marchés d'entreprise mondiaux | Long terme (≥ 4 ans) |

| Visibilité croissante du retour sur investissement des outils UX (ResearchOps) | +1.80% | Marchés matures d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes de réinvention des entreprises axés sur le numérique

La transformation numérique à long terme fait évoluer les engagements en matière d'expérience utilisateur, passant de projets ponctuels à des partenariats pluriannuels intégrés dans les opérations fondamentales. La marque de vêtements Hanesbrands a approfondi sa collaboration avec Wipro pour optimiser les points de contact clients et les opérations. Le programme IRS Direct File montre comment une conception itérative au sein du gouvernement peut rendre la déclaration fiscale nettement plus facile pour les citoyens. Les budgets d'expérience totale mêlent initiatives clients et employés, augmentant la taille des contrats et alignant l'expérience utilisateur sur les suites d'indicateurs clés de performance des entreprises. [1]Wipro Ltd., "Hanesbrands & Wipro : Avancement des services de transformation numérique," wipro.com

Omniprésence des smartphones et des applications mobiles

Le trafic axé sur le mobile domine en Asie-Pacifique, stimulant la demande d'interfaces performantes sur différents appareils et contraintes de bande passante. Le studio de Tokyo de Goodpatch a élargi son programme de stages pour affiner les compétences en expérience utilisateur mobile pour des applications culturellement localisées. Les clients recherchent des systèmes de conception multiplateformes couvrant iOS, Android et les PWA pour garantir la cohérence.

Conformité obligatoire en matière d'accessibilité (WCAG 2.2+)

Des réglementations telles que la loi européenne sur l'accessibilité obligent les organisations à intégrer la conception inclusive dans chaque sprint. HCLTech souligne l'accessibilité comme l'une des cinq mégatendances technologiques qui façonnent 2025. U.S. Digital Response a obtenu une subvention de 1 million USD de Google.org pour développer des outils d'accès linguistique alimentés par l'IA, signalant des dépenses non discrétionnaires pour des interfaces accessibles.

Adoption de l'automatisation de la conception par l'IA générative

Les outils d'IA passent du pilote à la production. Kaizen Platform a relancé son portefeuille autour d'une « UX magique » pilotée par l'IA avec une tarification basée sur la performance pour réduire les coûts d'entrée. L'adoption par les praticiens de l'IA dans la recherche est passée de 20 % à 56 % en un an, remodelant les flux de travail.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Compression budgétaire des PME et sensibilité aux prix | -2.10% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de talents UX seniors dans les villes de niveau 2 | -1.70% | Marchés secondaires d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Résistance éthique et en matière de confidentialité à l'expérience utilisateur axée sur les données | -0.90% | UE et régions soucieuses de la confidentialité | Long terme (≥ 4 ans) |

| Risque de biais algorithmique dans l'expérience utilisateur générée par l'IA | -0.60% | Environnements réglementaires mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Compression budgétaire des PME et sensibilité aux prix

L'inflation des logiciels en tant que service a porté le coût logiciel par employé à 9 100 USD en 2025, obligeant les petites entreprises à étirer leurs fonds. Les fournisseurs répondent avec des contrats modulaires liés à la performance et une livraison assistée par IA pour maintenir l'expérience utilisateur à la portée des clients aux budgets serrés. [2]Vertice, "Rapport sur l'indice d'inflation des logiciels en tant que service," vertice.one

Pénurie de talents UX seniors dans les villes de niveau 2

Les licenciements et la concentration géographique des experts font monter les tarifs en dehors des pôles technologiques. Les prestataires développent des modèles axés sur le travail à distance et des programmes de mentorat pour combler les lacunes en matière de compétences tout en tirant parti des outils d'IA qui amplifient la production des profils juniors.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la domination de la conception et du prototypage face à la disruption de la formation

La conception et le prototypage UX détenaient 41,60 % de la part du marché de l'expérience utilisateur en 2025, les entreprises privilégiant les livrables transmis directement aux équipes d'ingénierie. Pourtant, le TCAC de 17,95 % du segment formation montre que les organisations investissent dans les compétences internes. Members Co., Ltd. a lancé le studio « nu. Design Company » pour fournir un soutien à la conception de bout en bout et du coaching. Cette évolution signale un glissement à long terme de l'externalisation transactionnelle vers des engagements de renforcement des capacités qui sous-tendent l'amélioration continue de l'expérience client.

Les entreprises continuent également d'investir dans la recherche UX, ainsi que dans les audits et les tests pour valider les conceptions par rapport aux données et aux objectifs de conformité. La stratégie et le conseil restent un créneau à haute marge où les praticiens seniors cartographient l'impact de l'expérience utilisateur sur les revenus. Ensemble, ces offres ancrent des cadres pluriannuels plutôt que des refontes isolées, approfondissant la fidélisation fournisseur-client.

Par déploiement : la suprématie du cloud accélère la transformation numérique

La livraison basée sur le cloud représentait 62,30 % de la taille du marché de l'expérience utilisateur en 2025 et devrait croître à un TCAC de 17,60 %. Les normes de collaboration à distance, la co-conception en temps réel et les systèmes de conception gérés de manière centralisée font du cloud la solution par défaut. Les agences gouvernementales adoptant une approche de modernisation axée sur le cloud ont réalisé des gains de productivité et une sécurité renforcée, comme le démontre une refonte de la gestion de flotte menée par Guidehouse. Les solutions sur site persistent dans les secteurs fortement réglementés, mais cèdent régulièrement du terrain à mesure que les modèles hybrides arrivent à maturité.

Les plateformes d'expérience utilisateur natives du cloud regroupent la conception, la recherche et la gestion de projet dans un espace de travail unifié. Les prestataires qui proposent des offres combinant plateforme et services captent des revenus récurrents et approfondissent l'intégration des données, leur conférant un avantage sur les concurrents indépendants des outils.

Par taille d'entreprise : stabilité des grandes entreprises face à l'accélération de la croissance des PME

Les grandes entreprises ont conservé une part de marché de 57,50 % du marché de l'expérience utilisateur en 2025, portées par le déploiement d'initiatives d'expérience totale multirégionales. Leurs budgets soutiennent des feuilles de route intégrées couvrant le web, le mobile, les centres de contact et les portails employés. La demande des PME devrait toutefois croître le plus rapidement, à un TCAC de 18,06 %, à mesure que l'IA réduit les coûts des outils et que les fournisseurs innovent avec des contrats basés sur les résultats. Le ministère de l'Économie, du Commerce et de l'Industrie du Japon souligne le rôle du leadership dans la transformation numérique des PME, élargissant la base adressable pour les partenaires en expérience utilisateur.

Des critères d'achat distincts divisent les segments ; les entreprises exigent une gouvernance approfondie et une co-innovation avec les fournisseurs, tandis que les PME privilégient les gains rapides et les dépenses prévisibles. Les prestataires qui adaptent leurs modèles d'engagement et de tarification à chaque cohorte débloqueront une croissance supérieure à la moyenne.

Par secteur vertical : le leadership du commerce de détail mis à l'épreuve par l'accélération de la santé

Le commerce de détail et l'e-commerce ont représenté 25,70 % de la taille du marché de l'expérience utilisateur en 2025, la concurrence omnicanale reposant sur des parcours sans friction et une hyperpersonnalisation. Les secteurs de la santé et des sciences de la vie s'accélèrent à un TCAC de 18,75 % en raison de l'optimisation de la télésanté et des réglementations sur l'expérience patient. Les groupes hospitaliers qui ont repensé les flux de prise de rendez-vous ont enregistré des gains de satisfaction mesurables, validant le retour sur investissement.

Le secteur BFSI maintient ses investissements dans la fusion des systèmes hérités avec le libre-service numérique, tandis que les entreprises informatiques et de télécommunications utilisent l'expérience utilisateur pour simplifier les offres 5G et de réseau cloud. L'adoption par les gouvernements progresse via des portails d'expérience citoyenne, renforcée par les directives officielles du système de conception de l'agence numérique du Japon. Les entreprises de médias et de divertissement remanient leurs interfaces pour fidéliser les abonnés aux services de streaming, stimulant la demande de services intersectoriels.

Analyse géographique

La part de 37,60 % de l'Amérique du Nord découle d'une infrastructure numérique mature et de réglementations strictes en matière d'accessibilité. Le projet IRS Direct File a montré comment les améliorations de l'utilisabilité améliorent les indicateurs clés de performance des services publics.

Pourtant, l'Asie-Pacifique affichera le TCAC le plus rapide à 19,10 % jusqu'en 2031, grâce à l'omniprésence des smartphones et aux initiatives de numérisation gouvernementales. Les revenus de l'interface utilisateur et de l'expérience utilisateur en Inde se dirigent vers 18,5 milliards USD, les studios rentables se spécialisant dans les parcours utilisateurs mobiles.

L'Europe connaît une croissance régulière sous l'impulsion de la loi européenne sur l'accessibilité, la conception axée sur la confidentialité gagnant en importance. Les initiatives de villes intelligentes au Moyen-Orient défendent également l'expérience utilisateur ; les pays du Conseil de coopération du Golfe enregistrent déjà 81 % de satisfaction envers les services gouvernementaux numériques, bien au-dessus des moyennes mondiales. Les prestataires doivent trouver un équilibre entre l'échelle mondiale et l'empathie locale pour capitaliser sur ces diverses opportunités.

Paysage concurrentiel

La concurrence est fragmentée mais se resserre. Les grands acteurs des services informatiques intègrent l'expérience utilisateur dans les contrats de transformation, comme en témoignent les 81 milliards USD de réservations d'Accenture qui financent des acquisitions de capacités en IA générative. HCLTech, désignée marque de services informatiques à la croissance la plus rapide après une hausse de valeur de 17 %, attribue sa différenciation à la livraison d'expérience utilisateur enrichie par l'IA générative. L'acquisition prévue par Wipro d'Applied Value Technologies pour 40 millions USD souligne une course à la fusion de l'excellence opérationnelle avec le conseil en conception.

Les agences spécialisées répondent en automatisant les tâches banalisées et en se tournant vers le travail stratégique. Le produit « UX magique » centré sur l'IA et à tarification basée sur la performance de Kaizen Platform illustre cette évolution. La maturation du ResearchOps offre un créneau de marché blanc ; les entreprises qui systématisent les insights et quantifient le retour sur investissement peuvent exiger des honoraires premium. Pendant ce temps, les acteurs natifs de l'IA utilisent des modèles à faibles frais généraux pour concurrencer les acteurs établis sur les coûts, poussant le marché vers une facturation basée sur les résultats.

Dans l'ensemble, les prestataires qui combinent créativité humaine, expertise sectorielle et automatisation au niveau de la plateforme semblent les mieux positionnés pour remporter de grands contrats pluriannuels tout en maintenant des marges acceptables.

Leaders du secteur de l'expérience utilisateur

Accenture plc

IBM iX (IBM Corp.)

Cognizant Technology Solutions Corp.

Deloitte Digital

Capgemini SE (frog)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : HCLTech est devenue la marque de services informatiques à la croissance la plus rapide au monde avec une croissance de la valeur de marque de 17 % à 8,9 milliards USD, attribuant cette dynamique à la livraison d'expérience utilisateur enrichie par l'IA générative.

- Janvier 2025 : HCLTech et Microsoft ont approfondi leur partenariat pour appliquer l'IA générative et les outils cloud dans la modernisation des centres de contact, renforçant les capacités d'expérience multi-sectorielles.

- Décembre 2024 : Wipro a prolongé la date d'achèvement de son acquisition d'Applied Value Technologies pour 40 millions USD au 31 janvier 2025, dans le cadre des procédures réglementaires.

- Octobre 2024 : HCLTech a sécurisé 2,2 milliards USD de contrats au deuxième trimestre axés sur les données et l'IA, l'ingénierie numérique et la migration SAP, renforçant ses offres d'expérience utilisateur pilotées par l'IA générative.

Périmètre du rapport mondial sur le marché de l'expérience utilisateur

L'expérience utilisateur englobe toutes les interactions d'un utilisateur avec un produit ou un service. Il s'agit de l'expérience personnelle et interne que vivent les clients lorsqu'ils utilisent l'interface d'un produit. Elle englobe tous les aspects de l'interaction de l'utilisateur final avec l'entreprise, ses services et ses produits.

Le marché de l'expérience utilisateur est segmenté par type de service (recherche UX, conception et prototypage UX, audit et test UX, stratégie et conseil UX, et formation et montée en compétences UX), déploiement (basé sur le cloud et sur site), taille d'entreprise (grandes entreprises, PME), secteur vertical (BFSI, commerce de détail et e-commerce, santé et sciences de la vie, informatique et télécommunications, gouvernement et secteur public, et médias et divertissement), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Recherche UX |

| Conception et prototypage UX |

| Audit et test UX |

| Stratégie et conseil UX |

| Formation et montée en compétences UX |

| Basé sur le cloud |

| Sur site / Auto-hébergé |

| Grandes entreprises (≥ 1 000 équivalents temps plein) |

| Petites et moyennes entreprises (< 1 000 équivalents temps plein) |

| BFSI |

| Commerce de détail et e-commerce |

| Santé et sciences de la vie |

| Informatique et télécommunications |

| Gouvernement et secteur public |

| Médias et divertissement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de service | Recherche UX | |

| Conception et prototypage UX | ||

| Audit et test UX | ||

| Stratégie et conseil UX | ||

| Formation et montée en compétences UX | ||

| Par déploiement | Basé sur le cloud | |

| Sur site / Auto-hébergé | ||

| Par taille d'entreprise | Grandes entreprises (≥ 1 000 équivalents temps plein) | |

| Petites et moyennes entreprises (< 1 000 équivalents temps plein) | ||

| Par secteur vertical | BFSI | |

| Commerce de détail et e-commerce | ||

| Santé et sciences de la vie | ||

| Informatique et télécommunications | ||

| Gouvernement et secteur public | ||

| Médias et divertissement | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des services d'expérience utilisateur ?

Le marché est évalué à 13,58 milliards USD en 2026 et devrait atteindre 30,24 milliards USD d'ici 2031.

Quel segment de service connaît la croissance la plus rapide ?

La formation et la montée en compétences UX enregistrent le TCAC le plus élevé à 17,95 % à mesure que les entreprises développent leurs capacités de conception internes.

Quelle est la prédominance du déploiement basé sur le cloud ?

Le déploiement cloud détenait 62,30 % de la part du marché des services d'expérience utilisateur en 2025 et devrait croître à un TCAC de 17,60 %.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 19,10 % jusqu'en 2031, portée par la demande axée sur le mobile et les mandats de numérisation.

Pourquoi les réglementations sur l'accessibilité sont-elles importantes pour les dépenses en expérience utilisateur ?

Des mandats tels que WCAG 2.2+ créent des budgets non discrétionnaires pour la conception inclusive, assurant une demande stable même lors des ralentissements économiques.

Comment l'IA remodèle-t-elle le secteur des services d'expérience utilisateur ?

Les outils d'IA générative automatisent les tâches de recherche et de conception, réduisant les coûts de livraison et incitant les prestataires à se tourner vers le conseil stratégique à valeur ajoutée.

Dernière mise à jour de la page le: