Taille et Part du Marché des Véhicules Aériens Sans Pilote

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.55 Milliards de dollars |

| Taille du Marché (2031) | 26.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules Aériens Sans Pilote par Mordor Intelligence

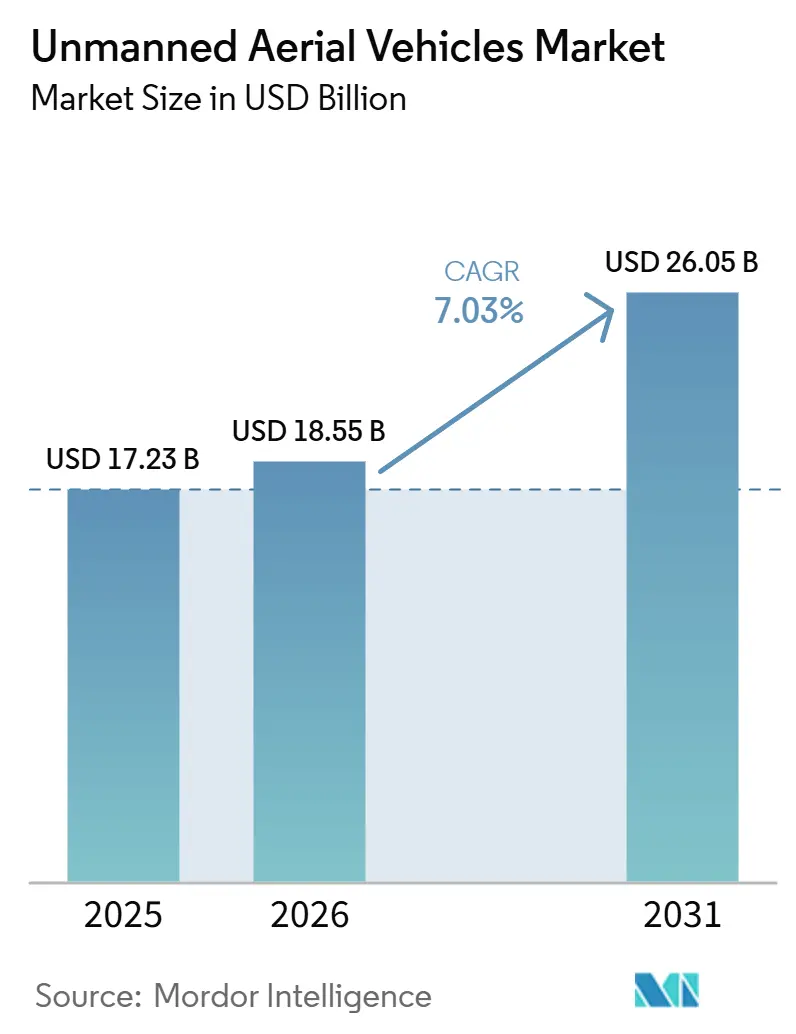

Le marché des véhicules aériens sans pilote devrait croître de 17,23 milliards USD en 2025 à 18,55 milliards USD en 2026, et est prévu d'atteindre 26,05 milliards USD d'ici 2031, avec un TCAC de 7,03 % sur la période 2026-2031. Ce profil de croissance positionne la taille du marché des UAV comme l'une des poches les plus résilientes des dépenses de défense, malgré les pressions budgétaires globales. La demande est ancrée dans un virage décisif vers des cellules distribuées et moins coûteuses, pouvant être déployées en grand nombre, saturer les réseaux de défense aérienne sophistiqués et être remplacées rapidement en cas de perte. Les facteurs convergents comprennent des gains rapides en autonomie qui réduisent la charge de travail des opérateurs, la doctrine des drones attrituables qui accepte des taux de perte plus élevés en échange d'un volume accru, et les réseaux maillés par satellite qui maintiennent des liaisons de commandement viables dans les théâtres d'opérations brouillés. La dynamique concurrentielle évolue tout aussi rapidement, avec des acteurs natifs du logiciel qui défient les grands groupes historiques sur la vitesse et le prix, tandis que les gouvernements resserrent les règles de contrôle des exportations qui reconfigurent les bassins de revenus disponibles pour les entreprises. Les opportunités se concentrent donc sur les cellules de Classe II de taille intermédiaire, les conceptions VTOL hybrides pour usage embarqué, et les piles d'autonomie agnostiques en termes de charge utile pouvant être migrées entre différentes classes de cellules.

Points Clés du Rapport

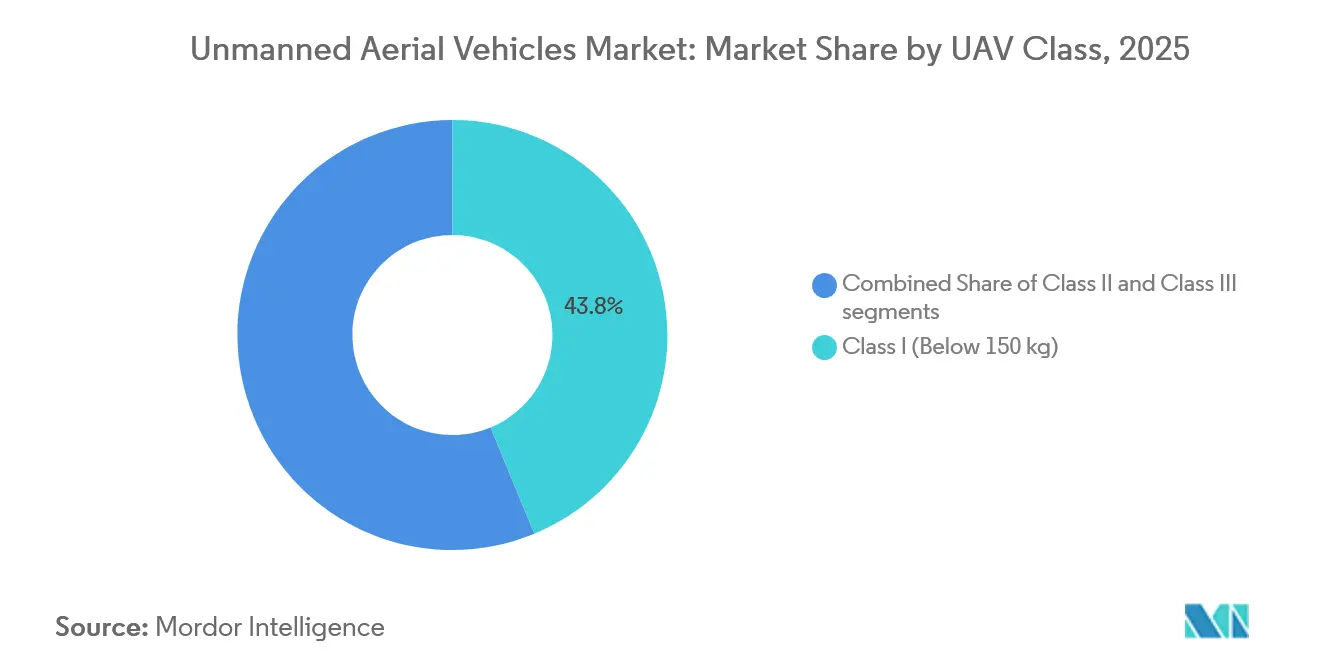

- Par classe d'UAV, les plateformes de Classe I (moins de 150 kg) détenaient 43,78 % de la part de marché des véhicules aériens sans pilote en 2025, tandis que le segment de Classe II (150-600 kg) devrait afficher un TCAC de 7,55 % jusqu'en 2031.

- Par type de plateforme, les conceptions à voilure fixe dominaient avec une part de 74,78 % en 2025 ; cependant, les concepts VTOL hybrides devraient enregistrer un TCAC de 9,25 % jusqu'en 2031.

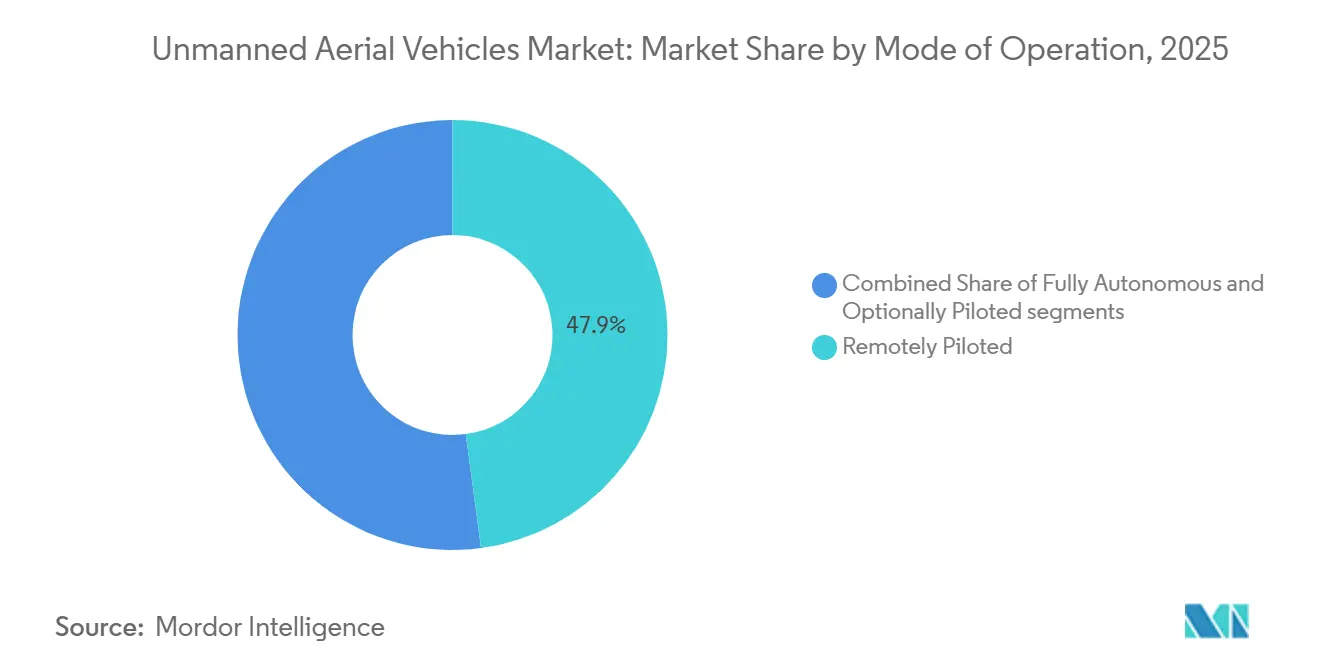

- Par mode d'exploitation, les systèmes pilotés à distance contrôlaient 47,89 % de l'activité en 2025, mais les modes entièrement autonomes devraient se développer à un TCAC de 7,72 %.

- Par application, l'ISR représentait 51,27 % des revenus en 2025, tandis que les rôles de combat devraient progresser à un TCAC de 10,16 %.

- Par géographie, l'Amérique du Nord représentait 40,12 % des revenus en 2025 ; la région Asie-Pacifique est la plus dynamique, avec un TCAC de 8,29 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Véhicules Aériens Sans Pilote

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des budgets de défense stimulant l'expansion des flottes d'UAV | +1.80% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande opérationnelle en ISR en temps réel et par tous les temps | +1.50% | Europe de l'Est, Indo-Pacifique | Court terme (≤ 2 ans) |

| Avancées rapides en autonomie embarquée et systèmes de mission pilotés par l'IA | +1.30% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Concepts de coopération entre systèmes habités et non habités entrant dans les cycles d'acquisition | +1.10% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Doctrine des drones attrituables abaissant le seuil de coût pour le déploiement massif | +0.90% | États-Unis, Ukraine, Chine | Court terme (≤ 2 ans) |

| Réseaux maillés par satellite permettant des communications BVLOS résilientes | +0.70% | Indo-Pacifique, Europe de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Budgets de Défense Stimulant l'Expansion des Flottes d'UAV

Les ministères de la défense ont augmenté les acquisitions de véhicules aériens sans pilote après que les preuves sur le champ de bataille ont démontré que des drones peu coûteux peuvent produire des résultats auparavant réalisables uniquement avec des aéronefs habités. L'Inde a approuvé 3,5 milliards USD pour des plateformes indigènes d'ici 2027 afin de maintenir la surveillance himalayenne. Ces allocations soulignent un glissement de la survivabilité exquise vers la quantité, reflétant l'expérience de l'Ukraine, où des drones à faible coût ont neutralisé des blindés à grande échelle. Alors que les opérations multi-domaines exigent une détection persistante et des cycles de frappe rapides, les législateurs continuent de sanctuariser les dépenses en UAV même lorsque d'autres postes budgétaires diminuent. Le résultat est un flux régulier de commandes qui stabilise les revenus des fournisseurs et réduit les risques de la R&D pour les systèmes de prochaine génération.

Demande Opérationnelle en ISR en Temps Réel et par Tous les Temps

Les commandants recherchent une couverture 24 heures sur 24 qui comprime les chaînes d'engagement de plusieurs heures à quelques minutes. La flotte MQ-9 Reaper de l'Armée de l'air américaine a dépassé 3 millions d'heures de vol fin 2024, avec 70 % enregistrées lors de sorties ISR plutôt que de missions cinétiques. Les opérations du Hermes 900 israélien ont démontré une persistance réelle jour-nuit, informant une doctrine qui attend désormais des flux de capteurs indépendamment des conditions météorologiques. Les radars à synthèse d'ouverture et les charges utiles électro-optiques fournissent une imagerie pénétrant les nuages, limitant la capacité des adversaires à masquer leurs mouvements. Alors que les concurrents de premier rang dispersent leurs actifs et emploient le camouflage, les flux en temps réel deviennent plus précieux, renforçant l'acquisition de cellules multi-capteurs et stimulant les mises à niveau de charge utile pour les flottes existantes.

Avancées Rapides en Autonomie Embarquée et Systèmes de Mission Pilotés par l'IA

Les puces IA et les logiciels de perception avancés rendent le marché des UAV moins dépendant des liaisons de données à haute bande passante. Skydio a intégré des modèles vision-langage permettant à un seul opérateur d'émettre des commandes en langage naturel, réduisant les cycles de formation et les coûts en personnel.[1]Skydio Inc., "Skydio Intègre des Modèles Vision-Langage dans la Plateforme X10," skydio.com Les essais en vol de la DARPA en 2024 ont démontré que les pilotes IA surpassaient les humains dans les manœuvres rapprochées, validant l'autonomie pour des tâches qui dépassent les capacités des opérateurs à distance. Ces capacités permettent des essaims qui se déconflictualisent automatiquement et se réaffectent dynamiquement, un avantage critique lorsque les communications sont brouillées. À mesure que l'autonomie migre des prototypes vers des piles logicielles déployables, les opérateurs attendent une latence réduite, une meilleure survivabilité et la capacité de superviser des dizaines de cellules simultanément.

Concepts de Coopération entre Systèmes Habités et Non Habités Entrant dans les Cycles d'Acquisition

Les architectures de type « loyal wingman » passent du laboratoire à la ligne de vol. Le MQ-28 Ghost Bat de Boeing a démontré le partage sécurisé de données avec les chasseurs F-35 et F/A-18 lors de démonstrations en 2025.[2]The Boeing Company, "Le MQ-28 Ghost Bat Réalise son Premier Vol International," boeing.mediaroom.com L'Armée de l'air américaine vise à déployer 1 000 aéronefs de combat collaboratifs d'ici 2030, confiant la suppression à haut risque et la reconnaissance à des escortes attrituables. L'Europe, l'Australie et le Japon suivent des voies similaires. La coopération préserve la prise de décision humaine pour le lancement d'armes tout en multipliant la portée des capteurs, faisant de chaque chasseur de cinquième génération un multiplicateur de force et renforçant l'argumentaire commercial pour les adjoints autonomes.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Régimes stricts de contrôle des exportations et d'interdiction de sécurité | -0.9% | États-Unis, Europe, Israël, marchés émergents | Long terme (≥ 4 ans) |

| Coût d'acquisition et de cycle de vie élevé des plateformes HALE/MALE | -0.7% | Afrique, Amérique du Sud, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Environnement de menace croissant en matière de guerre électronique et de contre-UAV | -0.6% | Europe de l'Est, Indo-Pacifique | Court terme (≤ 2 ans) |

| Restrictions de sécurité de la chaîne d'approvisionnement entraînant une pénurie de composants | -0.5% | Amérique du Nord, Europe, alliés de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Régimes Stricts de Contrôle des Exportations et d'Interdiction de Sécurité

Le Régime de Contrôle de la Technologie des Missiles (MTCR) interdit les systèmes d'une portée supérieure à 300 km et d'une charge utile supérieure à 500 kg, fragmentant la demande et orientant certains gouvernements vers des fournisseurs indigènes. La réglementation FAR 40.2 américaine restreint davantage l'utilisation de composants d'origine chinoise, ajoutant des coûts de reconception pour les intégrateurs. L'octroi de licences au cas par cas en Israël retarde les grandes ventes à l'étranger, créant une opportunité pour les fournisseurs turcs qui font face à moins de contraintes politiques. Cumulativement, ces règles réduisent le marché accessible des véhicules aériens sans pilote pour les grands groupes occidentaux et allongent les cycles de vente, détournant les capitaux vers des programmes nationaux dans les économies émergentes.

Coût d'Acquisition et de Cycle de Vie Élevé des Plateformes HALE/MALE

Les systèmes à grande cellule tels que le MQ-9B SkyGuardian peuvent dépasser 30 millions USD en coût de sortie d'usine, tandis que le RQ-4 Global Hawk dépasse 120 millions USD, mettant à rude épreuve les budgets hors du G-7. Le soutien sur le cycle de vie triple souvent le prix d'achat sur 20 ans, les besoins en personnel contredisant l'argumentaire supposé d'économies d'équipage. Les nations disposant de moins d'une douzaine de cellules peinent à justifier des réseaux de liaisons de données sécurisées et des pipelines de pièces de rechange, ralentissant l'adoption et forçant certaines à prolonger leurs flottes de reconnaissance habitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe d'UAV : Prolifération Tactique Versus Montée en Puissance à Moyenne Altitude

Les plateformes de Classe I, pesant moins de 150 kg, représentaient 44 % des revenus en 2025, soulignant que l'ISR organique au niveau du bataillon domine actuellement la demande. Ces cellules légères coûtent moins de 100 000 USD, utilisent des pièces commerciales et se lancent sans piste, permettant aux forces aux budgets contraints de déployer des centaines d'unités. En termes de valeur, la Classe I représentait la plus grande part du marché des véhicules aériens sans pilote ; cependant, la croissance se modère à mesure que de nombreuses armées achèvent leurs déploiements initiaux. Les plateformes de Classe II, pesant entre 150 kg et 600 kg, devraient mener l'expansion avec un TCAC de 7,55 %, comblant le fossé entre les quadricoptères de poche et les systèmes HALE stratégiques. Le segment bénéficie d'une endurance de 12 heures et de charges utiles multi-capteurs tout en tenant encore dans des avions de transport de classe C-130, un avantage de mobilité qui résonne avec les forces expéditionnaires. Les plateformes de Classe III pesant plus de 600 kg maintiennent leur pertinence stratégique pour l'ISR longue portée et la frappe, mais des coûts unitaires dépassant 30 millions USD découragent une adoption généralisée.

Les retours opérationnels rapides de l'Ukraine ont validé l'impact de la Classe II avec le Bayraktar TB2, qui a effectué des frappes de précision sans l'empreinte logistique des drones plus grands. La variante STOL Mojave de General Atomics cible cette catégorie, promettant des opérations sur autoroute et une communalité de charge utile avec les Reapers existants. Pendant ce temps, les munitions rôdeuses maintiennent les acquisitions de Classe I dynamiques, car les variantes Switchblade 600 et Harop ajoutent une capacité antiblindés à la classe de poids la plus légère. En définitive, le marché des UAV équilibre les commandes à volume élevé de Classe I avec les contrats à forte valeur de Classe II, tandis que les programmes de Classe III intègrent de plus en plus des contrats de service pour atténuer le choc des prix.

Par Type de Plateforme : La Domination de la Voilure Fixe Remise en Question par l'Innovation Hybride

Les cellules à voilure fixe représentaient 74,78 % des revenus en 2025, reflétant leur endurance et leurs rapports charge utile/poids inégalés. Pour l'ISR stratégique, des temps de loitering de 20 heures et une portée de 1 500 km justifient les investissements dans les pistes et les équipements d'appontage. Les drones à voilure tournante servent des rôles spécialisés en terrain urbain ou montagneux, où le vol stationnaire est essentiel, mais leur endurance dure généralement seulement quatre heures. Les modèles VTOL hybrides qui décollent verticalement puis transitionnent vers un vol en croisière sur voilure devraient se développer à un TCAC de 9,25 %, le rythme le plus rapide sur le continuum des types de plateformes. Les marines apprécient ces cellules car la plupart des ponts de navires manquent de catapultes ; le rotor basculant V-247 Vigilant de Bell a complété des essais sur pont en 2016, prouvant la viabilité du concept.[3]Bell Textron Inc, :v-247-tiltrotor-drone-downsized-to-maritime-strike-for-navy-warships" bellflight.com

Les plateformes hybrides captent désormais les dépenses de nouvelles constructions sur le marché des UAV, bénéficiant d'une densité de batterie améliorée et de rotors composites légers. Le projet Tern annulé de Northrop Grumman a néanmoins validé l'aérodynamique à décollage sur la queue, et plusieurs startups appliquent ces enseignements à de plus petits engins de ravitaillement. Les fabricants de voilures fixes répondent avec des pods de propulsion détachables et des algorithmes d'atterrissage automatique pour éviter les catapultes, brouillant les frontières entre catégories. Les fournisseurs de voilures tournantes se concentrent sur l'intégration de mâts de capteurs et de rotors électriques quasi-silencieux pour la reconnaissance en espace confiné. Bien que les modèles à voilure fixe restent l'ancre des revenus, la croissance des modèles VTOL hybrides signale un pivot à long terme vers des bases flexibles et des opérations maritimes.

Par Mode d'Exploitation : L'Autonomie Progresse à Mesure que la Latence Devient un Handicap

Les aéronefs pilotés à distance représentaient 47,89 % des sorties en 2025, un effet héritage des réglementations qui exigent un humain dans la boucle pour l'emploi des armes. Cependant, les environnements où les communications sont refusées exposent la vulnérabilité des liaisons de contrôle à haute bande passante, encourageant l'adoption de modes autonomes qui s'appuient sur des moteurs de décision embarqués. Les conceptions à pilotage optionnel fournissent un pont de migration, permettant aux équipages de passer outre l'IA lorsque les règles d'engagement l'exigent. Les aéronefs entièrement autonomes devraient enregistrer un TCAC de 7,72 %, dépassant les autres modes à mesure que les cadres de validation de l'IA mûrissent et que les normes internationales se consolident. Les essais de combat aérien de la DARPA ont démontré que les pilotes IA peuvent exécuter des virages à 9 g au-delà de la tolérance humaine, établissant des marqueurs de confiance pour l'autonomie au combat.

La taille du marché des véhicules aériens sans pilote attachée à l'autonomie est significative car les licences logicielles s'étendent à l'ensemble des flottes, contrairement aux revenus liés au matériel. L'interface vision-langage de Skydio réduit les effectifs d'opérateurs, tandis que le Hivemind de Shield AI permet des essaims multi-cellules sans points de cheminement préprogrammés. Les organismes de réglementation sont en retard sur la courbe technologique ; les règles civiles BVLOS exigent encore des observateurs visuels, mais les utilisateurs de défense opèrent sous des exemptions de sécurité nationale, accélérant le déploiement. Les fournisseurs capables de certifier des dossiers de sécurité et de fournir une IA explicable bénéficieront d'un avantage de premier entrant à mesure que les acquisitions passent des métriques de cellule à la fiabilité algorithmique.

Par Application : La Primauté de l'ISR s'Érode à Mesure que les Rôles de Frappe se Développent

Les missions ISR représentaient 51,27 % des revenus en 2025, reflétant une dépendance de plusieurs décennies aux drones comme yeux persistants plutôt que comme tireurs. Néanmoins, les applications de combat devraient croître à un TCAC de 10,16 % à mesure que les armées adoptent la doctrine de frappe initiale non habitée. Les concepts de type « loyal wingman », les munitions rôdeuses et les micro-drones en essaim brouillent les frontières traditionnelles des missions, permettant à des cellules individuelles d'identifier, de suivre et d'engager des cibles sans intervention humaine. La livraison et la logistique restent un domaine de niche, mais elles gagnent du terrain dans le ravitaillement des bases opérationnelles avancées dispersées, où les convois routiers font fréquemment face à des embuscades.

Le glissement de la part de marché des véhicules aériens sans pilote vers le combat découle des réalités d'échange de coûts ; un drone FPV coûtant 500 USD mais détruisant un char à 3 millions USD réinitialise les calculs d'acquisition. Le Harop israélien a démontré la suppression de la défense aérienne sans risquer des actifs habités, et l'initiative Replicator du Pentagone donne la priorité aux plateformes de frappe attrituables. Pour les flottes centrées sur l'ISR, les programmes de modernisation de charge utile ajoutent des points d'emport et des kits de guidage, signalant une convergence progressive des rôles de capteur et de tireur. Les drones logistiques attendent une harmonisation réglementaire, mais ils sont déjà utilisés pour transporter des fournitures médicales et des munitions vers des sites austères, prouvant leur valeur dans le secours humanitaire et le soutien aux opérations spéciales.

Analyse Géographique

L'Amérique du Nord a généré 40,12 % des revenus en 2025, soutenue par des dépenses américaines dépassant 12 milliards USD annuellement pour les systèmes non habités. Des programmes tels que l'Aéronef de Combat Collaboratif visent à atteindre 1 000 escortes autonomes d'ici cette décennie, assurant un carnet de commandes régulier pour les grands groupes nationaux.[4]Institut Naval des États-Unis, "Rapport au Congrès sur l'Aéronef de Combat Collaboratif de l'Armée de l'Air Américaine" news.usni.org/2025/12/02/report-to-congress-on-u-s-air-force-collaborative-combat-aircraft Les commandes canadiennes de drones SkyGuardian pour la surveillance du domaine arctique illustrent la diversification vers des missions de souveraineté, tandis que la flotte Hermes 900 du Mexique s'attaque à l'interdiction des cartels, élargissant la demande régionale au-delà des contingences de guerre entre pairs. Les barrières à la propriété intellectuelle restent faibles grâce à un financement par capital-risque solide, permettant à des dizaines de startups logicielles d'entrer dans la chaîne d'approvisionnement.

La région Asie-Pacifique est le théâtre à la croissance la plus rapide, avec un TCAC de 8,29 %. La Chine produit en masse les drones Wing Loong et de la série CH et les exporte vers des acheteurs du Moyen-Orient sans les contraintes du MTCR. Le projet CATS Warrior de l'Inde vise à acquérir 200 unités d'ici 2028, réduisant ainsi sa dépendance aux importations israéliennes. Les accords australiens sur le MQ-4C Triton renforcent la connaissance du domaine maritime sur de vastes zones économiques exclusives, et l'acquisition du SeaGuardian par le Japon signale des priorités similaires en mer de Chine orientale. Les tensions régionales autour de Taïwan et de la mer de Chine méridionale catalysent les acquisitions, tandis que les champions nationaux en Corée du Sud et en Indonésie cherchent à conquérir les marchés adjacents d'Asie du Sud-Est.

L'Europe, le Moyen-Orient et l'Afrique constituent l'ensemble des opportunités restantes. Les membres européens de l'OTAN ont accéléré leurs achats après l'invasion de l'Ukraine par la Russie en 2022 ; l'Allemagne a commandé des MQ-4C Triton et la France a prolongé les opérations Reaper. La Turquie a perturbé le statu quo en vendant des drones TB2 et Akinci sous moins de contraintes à l'exportation, gagnant des positions en Asie centrale et en Afrique du Nord. Au Moyen-Orient, Israël, les Émirats arabes unis et l'Arabie saoudite modernisent leurs flottes avec des charges utiles multi-capteurs, bien que les fluctuations budgétaires et des prix du pétrole influencent encore le calendrier. L'Afrique reste naissante ; le Paramount Group d'Afrique du Sud et les programmes embryonnaires du Kenya indiquent des signes prometteurs, mais les lacunes en infrastructure et en financement tempèrent l'adoption. L'Amérique du Sud est en retard en raison de contraintes fiscales, mais le RQ-900 d'Embraer au Brésil démontre qu'une industrie indigène peut émerger lorsque la surveillance des frontières est un impératif stratégique.

Paysage Concurrentiel

Au sommet, le marché des UAV présente une concentration modérée, BAYKAR A.S., General Atomics, Northrop Grumman Corporation, Elbit Systems Ltd. et BAE Systems plc représentant collectivement la majorité des revenus MALE/HALE. Leurs forces résident dans l'intégration de systèmes, les chaînes d'approvisionnement classifiées et le poids organisationnel pour répondre aux exigences d'habilitation de sécurité. Pourtant, les couches tactiques et logicielles se fragmentent fortement, avec des centaines d'acteurs en lice pour l'autonomie, la propriété intellectuelle et les cellules de niche. Turkish Aerospace et Baykar utilisent la diplomatie à l'exportation, sécurisant 1,7 milliard USD de contrats, dont la vente de 100 unités Akinci à l'Arabie saoudite en 2024. Les perturbateurs américains comme Skydio et Shield AI proposent des capacités définies par logiciel qui s'intègrent dans du matériel générique, accélérant les cycles de mise à jour et réduisant les prix.

La différenciation stratégique tourne autour de l'ouverture et de l'attrituabilité. Les grands groupes historiques répondent avec des architectures modulaires et des partenariats ; le partenariat de Lockheed avec Kratos sur des cellules à faible coût démontre une volonté d'externaliser l'innovation manufacturière. Les startups ripostent avec la coordination d'essaims, des composites à faible observabilité et une cybersécurité à confiance zéro intégrée dans les commandes de vol. Les dépôts de brevets en navigation autonome ont augmenté de 40 % entre 2023 et 2025, signalant une course à la propriété intellectuelle. Les technologies de contre-UAV représentent une histoire de croissance parallèle à mesure que les gouvernements cherchent des défenses en couches contre la prolifération même qu'ils favorisent.

Les obstacles élevés au contrôle des exportations agissent à la fois comme une barrière et un fossé. Les grands groupes occidentaux qui naviguent dans la conformité sécurisent des contrats de soutien premium à longue traîne, tandis que les producteurs non alignés gagnent un accès au marché en acceptant un risque politique plus élevé. À mesure que la doctrine attrituable se normalise, le mix de revenus bascule des ventes à faible volume et à marge élevée vers des séries à volume élevé et à marge modérée, pressant les acteurs établis à rationaliser les cycles d'usine et à adopter des composants en flux tendu.

Leaders du Secteur des Véhicules Aériens Sans Pilote

BAYKAR A.S.

General Atomics

Northrop Grumman Corporation

Elbit Systems Ltd.

BAE Systems plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : GKN Aerospace, Anduril et Archer ont collaboré pour développer des drones militaires avancés pour les forces armées britanniques, en se concentrant sur les prochains programmes Land ACP et Project NYX, dont le lancement est prévu début 2026.

- Décembre 2025 : L'Armée américaine a attribué à AeroVironment un contrat de cinq ans d'une valeur de 874 millions USD pour soutenir les ventes militaires étrangères de systèmes aériens non habités (UAS) des Groupes 1 à 3 et de systèmes anti-drones. Le contrat comprend des dispositions pour la formation, les pièces de rechange et le soutien logistique.

Portée du Rapport sur le Marché Mondial des Véhicules Aériens Sans Pilote

Ce rapport analyse le marché mondial des véhicules aériens sans pilote, en se concentrant sur le développement, la production et le déploiement de systèmes aériens non habités pour des applications militaires et commerciales. Ces applications comprennent le combat, le renseignement, la surveillance et la reconnaissance (ISR), ainsi que les missions de livraison et de loitering. Le marché englobe les plateformes à voilure fixe, à voilure tournante et hybrides qui opèrent en modes pilotés à distance, à pilotage optionnel et entièrement autonomes, ainsi que les systèmes de mission associés et l'infrastructure de contrôle au sol.

Le marché des véhicules aériens sans pilote est segmenté par classe d'UAV, type de plateforme, mode d'exploitation, application et géographie. Par classe d'UAV, le marché est segmenté en Classe I, Classe II et Classe III. Par type de plateforme, le marché est segmenté en voilure fixe, voilure tournante et hybride. Par mode d'exploitation, le marché est segmenté en piloté à distance, à pilotage optionnel et entièrement autonome. Par application, le marché est segmenté en combat, ISR, livraison et munition rôdeuse. Le rapport couvre également les tailles de marché et les prévisions pour le marché des véhicules aériens sans pilote dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Classe I (Moins de 150 kg) |

| Classe II (150-600 kg) |

| Classe III (Plus de 600 kg) |

| Voilure Fixe |

| Voilure Tournante |

| Hybride |

| Piloté à Distance |

| À Pilotage Optionnel |

| Entièrement Autonome |

| Combat |

| Renseignement, Surveillance et Reconnaissance (ISR) |

| Livraison |

| Munition Rôdeuse |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Classe d'UAV | Classe I (Moins de 150 kg) | ||

| Classe II (150-600 kg) | |||

| Classe III (Plus de 600 kg) | |||

| Par Type de Plateforme | Voilure Fixe | ||

| Voilure Tournante | |||

| Hybride | |||

| Par Mode d'Exploitation | Piloté à Distance | ||

| À Pilotage Optionnel | |||

| Entièrement Autonome | |||

| Par Application | Combat | ||

| Renseignement, Surveillance et Reconnaissance (ISR) | |||

| Livraison | |||

| Munition Rôdeuse | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur prévisionnelle du marché des véhicules aériens sans pilote d'ici 2031 ?

Le marché des véhicules aériens sans pilote devrait atteindre 26,05 milliards USD d'ici 2031 contre 18,55 milliards USD en 2026, reflétant un TCAC de 7,03 %.

Quelle classe d'UAV connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les plateformes de Classe II dans la plage de 150-600 kg devraient afficher un TCAC de 7,55 % car elles équilibrent l'endurance et la déployabilité.

Quelle est la domination actuelle des conceptions à voilure fixe ?

Les configurations à voilure fixe représentaient 74,78 % des revenus en 2025, bien que les cellules VTOL hybrides progressent à un TCAC de 9,25 %.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un TCAC de 8,29 %, soutenue par la production chinoise et les acquisitions indiennes, australiennes et japonaises.

Quel rôle joue l'autonomie dans la demande future ?

Les modes entièrement autonomes devraient se développer à un TCAC de 7,72 % à mesure que l'IA embarquée réduit la dépendance aux liaisons de données vulnérables.

Comment les contrôles à l'exportation affectent-ils les fournisseurs ?

Des règles MTCR et de sécurité nationale plus strictes réduisent les marchés adressables pour les grands groupes occidentaux tout en donnant aux producteurs non alignés de la marge pour croître.

Dernière mise à jour de la page le: