Taille et part du marché des UAV à pile à combustible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

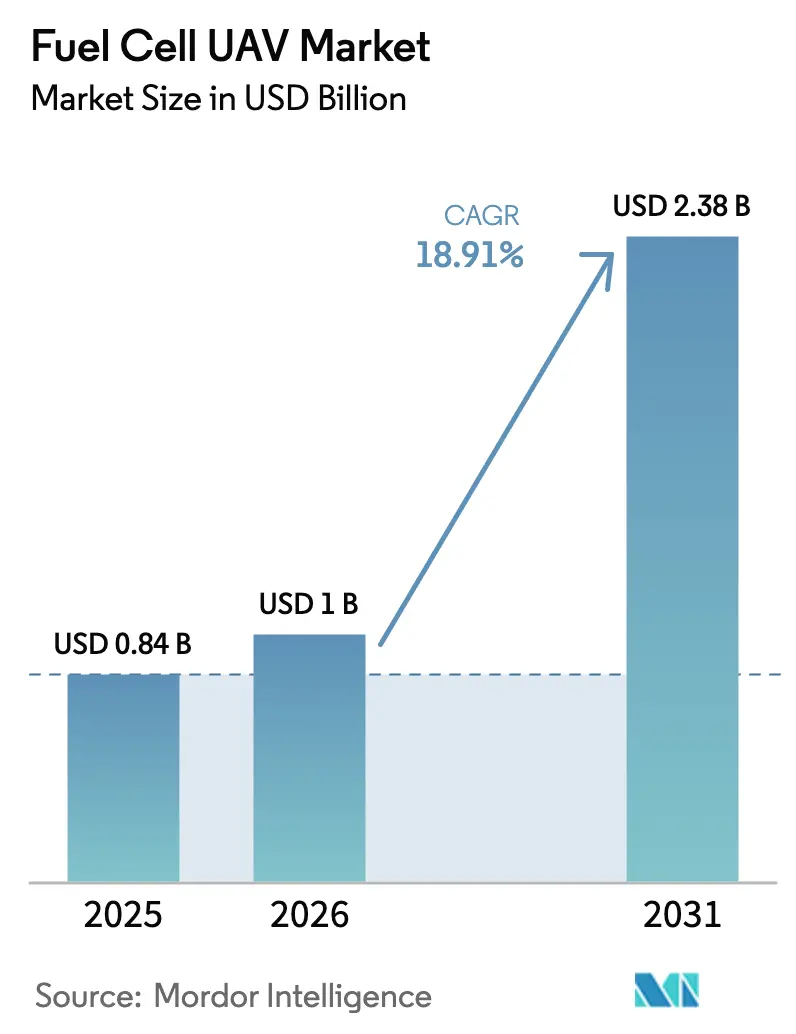

| Taille du Marché (2026) | 1 Milliards de dollars |

| Taille du Marché (2031) | 2.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.91% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des UAV à pile à combustible par Mordor Intelligence

La taille du marché des UAV à pile à combustible devrait passer de 0,84 milliard USD en 2025 à 1,00 milliard USD en 2026 et est prévue pour atteindre 2,38 milliards USD d'ici 2031 à un CAGR de 18,91 % sur la période 2026-2031. La croissance repose sur trois piliers : l'endurance de vol de huit à treize heures que la propulsion à hydrogène offre de manière routinière, la discrétion acoustique qui protège les missions d'une détection précoce, et le pivot du Département de la Défense des États-Unis (DoD) vers des bases avancées prêtes à l'hydrogène qui réduisent considérablement les émissions de gaz à effet de serre. La baisse des coûts des empilements PEM, qui devraient tomber à 60 USD par kilowatt d'ici 2025, accélère davantage l'adoption. Les développeurs de plateformes combinent désormais des empilements PEM et SOFC pour étendre les patrouilles au-delà de 24 heures, tandis que les micro-raffineries sur site réduisent le besoin de transport de cylindres et atténuent les risques logistiques.[1]Source : Defense Innovation Unit, « Programme HyTEC », diu.mil Les actions réglementaires parallèles en Europe et en Asie-Pacifique facilitent les voies de certification pour les réservoirs à 350 bars et 700 bars, supprimant un goulot d'étranglement historique.

Principaux enseignements du rapport

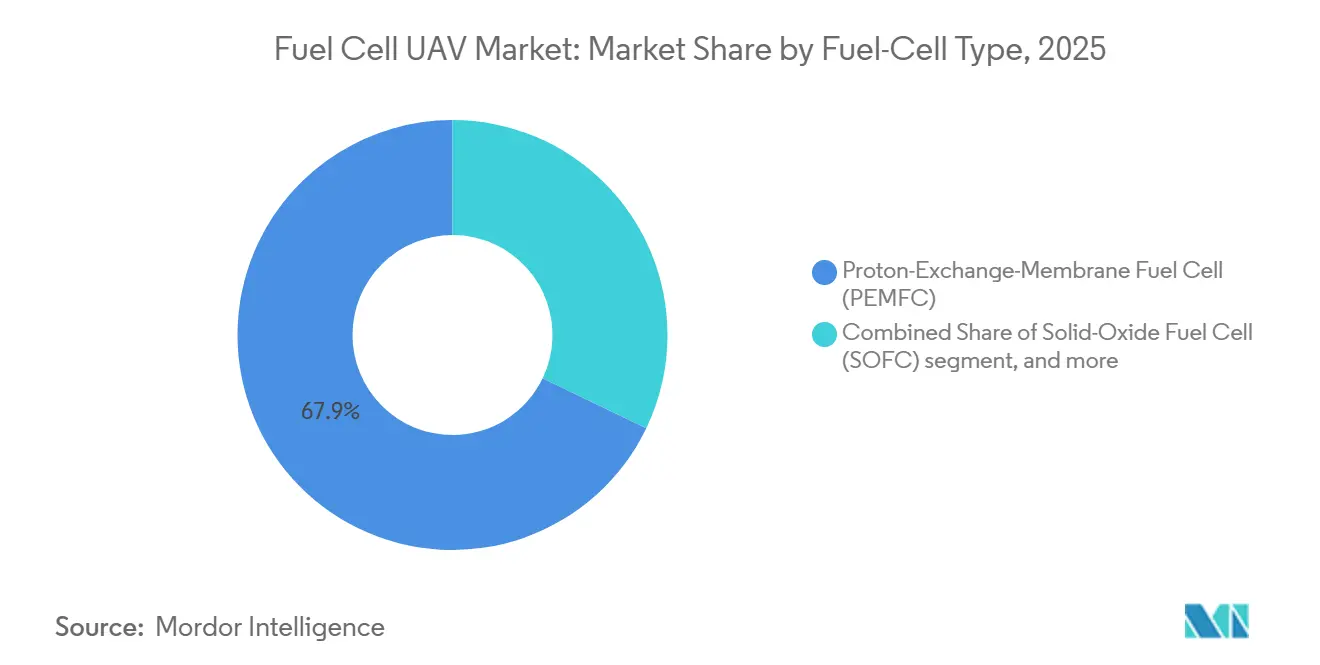

- Par type de pile à combustible, les PEMFC ont dominé avec une part de marché de 67,87 % des UAV à pile à combustible en 2025, tandis que les variantes SOFC ont affiché le CAGR le plus rapide de 22,10 % jusqu'en 2031.

- Par type de plateforme, les conceptions à aile fixe détenaient une part de 52,20 % en 2025, et les plateformes UAV hybrides à décollage et atterrissage verticaux (VTOL) sont en bonne voie pour un CAGR de 24,55 % jusqu'en 2031.

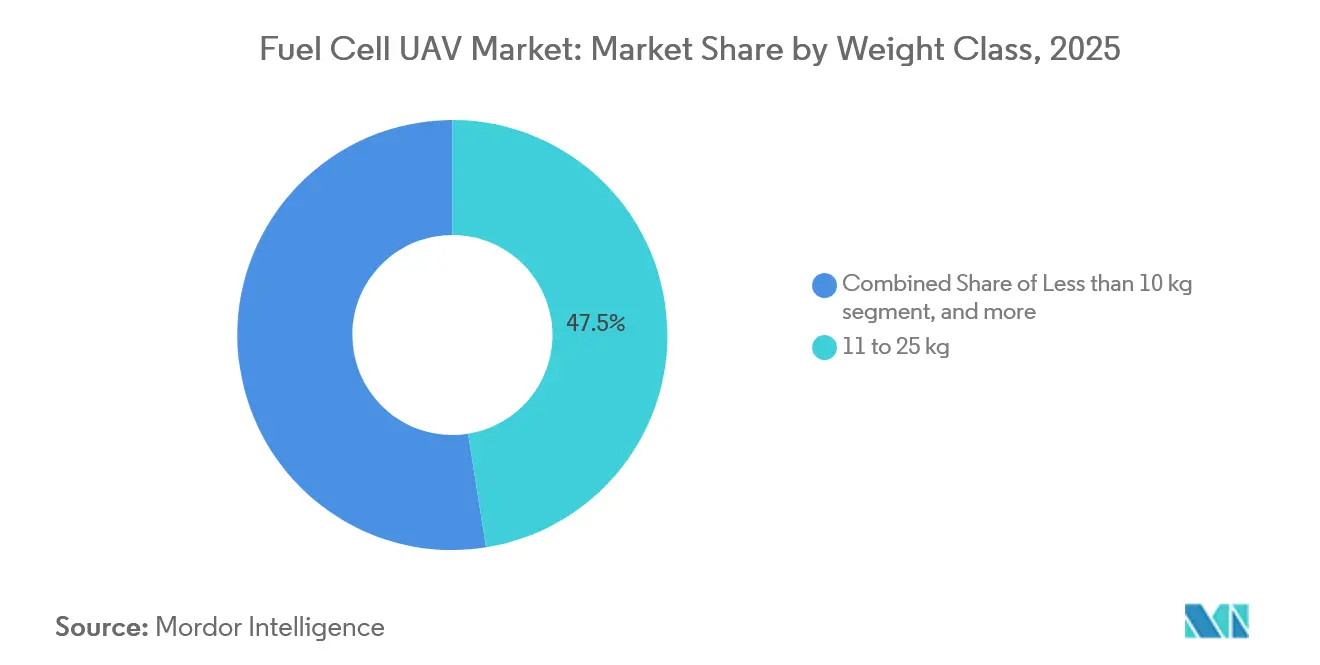

- Par classe de poids, le segment 11 - 25 kg a capturé une part de 47,50 % en 2025, tandis que les UAV de plus de 26 kg ont progressé à un CAGR de 22,75 %.

- Par application, l'ISR représentait une part de 57,60 % en 2025 ; cependant, le segment logistique devrait progresser à un CAGR de 22,45 % sur le même horizon.

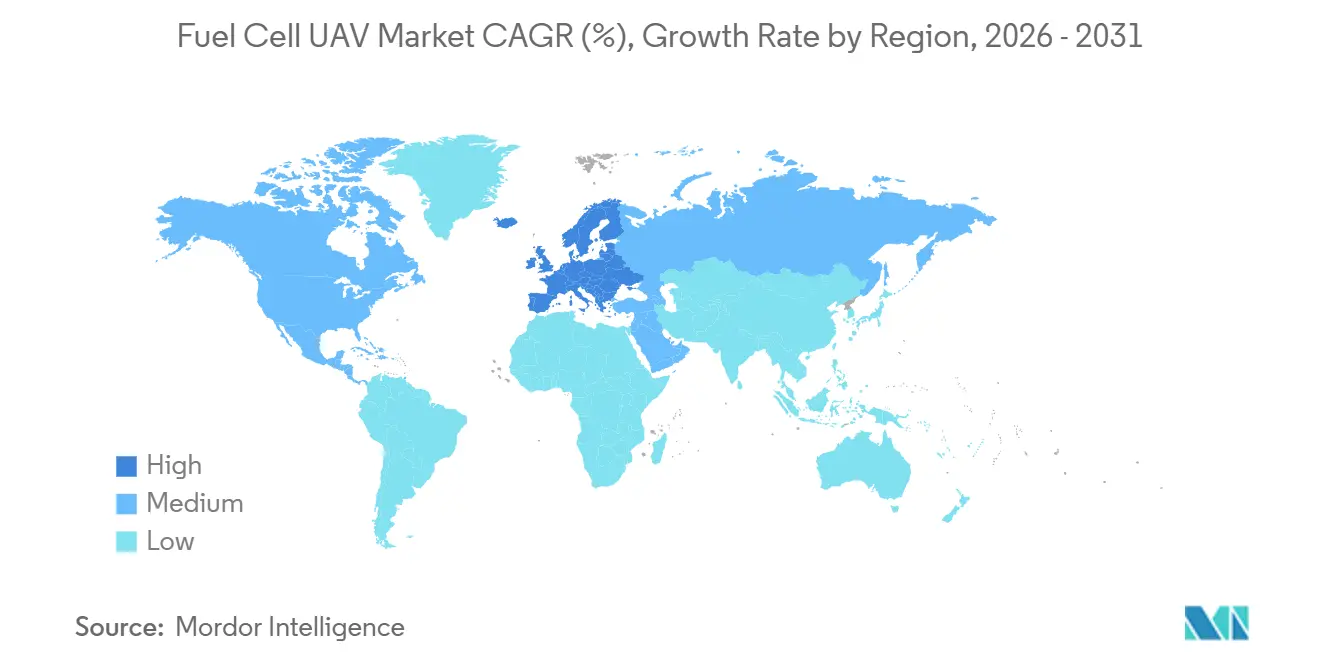

- Par géographie, l'Amérique du Nord détenait une part de 41,2 % en 2025, et l'Europe a enregistré le CAGR le plus rapide de 21,95 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des UAV à pile à combustible

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin de déploiement rapide pour l'ISR à longue endurance | 3.5% | Indo-Pacifique, Europe de l'Est | Moyen terme (2-4 ans) |

| Mandats de décarbonisation de la logistique hydrogène du DoD | 2.8% | Amérique du Nord, Europe OTAN | Court terme (≤ 2 ans) |

| Baisse du coût des empilements PEM à haute densité de puissance | 3.2% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Intérêt croissant du secteur de la défense pour la propulsion silencieuse | 2.1% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Hybridation PEM-SOFC augmentant la durée des sorties | 2.4% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Micro-raffineries d'hydrogène vert sur site | 1.9% | Moyen-Orient, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Besoin de déploiement rapide pour l'ISR à longue endurance dans les espaces aériens contestés

Les missions au-dessus du couloir oriental de l'Ukraine et de la mer de Chine méridionale soulignent l'importance d'une surveillance persistante. Les UAV à pile à combustible prolongent les temps de loitering de 90 minutes à plus de 13 heures, comme l'a démontré la cellule propulsée par le DS30 lors des essais en désert de 2025. Le Corps des Marines des États-Unis a validé une endurance similaire à Twentynine Palms, confirmant la viabilité opérationnelle à 40 °C. Les planificateurs apprécient les signatures acoustiques et infrarouges réduites qu'offre la propulsion à hydrogène, retardant les boucles de détection adverses. Les bureaux d'approvisionnement envisagent désormais des conversions au niveau des escadrons, ce qui stimulera une croissance soutenue du marché des UAV à pile à combustible à moyen terme. À mesure que les forces alliées standardisent leurs tactiques autour de temps de station UAV plus longs, les flottes ISR du monde entier spécifient de plus en plus des systèmes à pile à combustible dès le stade de la demande de proposition.

Mandats de décarbonisation de la logistique hydrogène du DoD

Le Plan d'adaptation climatique de 2024 demande aux forces américaines de réduire de moitié leurs émissions opérationnelles d'ici 2030. Les prototypes HyTEC livrés en mars 2025 produisent 5 kg d'hydrogène par jour à partir d'énergie renouvelable, soulignant un passage des générateurs diesel vers l'électrolyse sur site. Le Cadre de sécurité énergétique de l'OTAN de 2025 reflète cette dynamique, garantissant un financement aligné pour les infrastructures hydrogène parmi les alliés. Les premiers déploiements à Fort Eustis et à la base aérienne de Ramstein indiquent une réduction de 20 % du trafic de convois une fois les livraisons de cylindres cessées. Ces premiers succès se traduisent par une croissance rapide du marché des UAV à pile à combustible, le ravitaillement en hydrogène devenant partie intégrante de la conception des bases avancées.

Baisse du coût des empilements PEM à haute densité de puissance

Les lignes de production de masse au Kansas et à Incheon produisent désormais des membranes avec des tolérances sub-microniques, réduisant les prix des empilements de 80 USD à 60 USD par kilowatt entre 2023 et 2025.[2]Source : Département de l'Énergie des États-Unis, « Bureau des technologies de l'hydrogène et des piles à combustible », energy.gov Le module 1200U de Honeywell lancé en février 2025 à une remise de 20 % par rapport aux acteurs en place. Les boucles de recyclage du catalyseur au platine et l'application automatisée des joints améliorent les taux de rendement, répercutant les économies en aval. Des coûts matériels plus faibles réduisent la période de retour sur investissement pour les opérateurs, suscitant de nouveaux appels d'offres en Australie et en Pologne qui mentionnent explicitement la propulsion à hydrogène. Compte tenu de la croissance continue des volumes, les analystes s'attendent à ce que les prix des empilements tombent en dessous de 50 USD par kilowatt d'ici 2028, renforçant la rétroaction positive d'élasticité-prix dans le marché des UAV à pile à combustible.

Intérêt croissant du secteur de la défense pour la propulsion silencieuse à des fins de discrétion

Les systèmes à pile à combustible à hydrogène enregistrent moins de 55 dB à 100 m, une réduction substantielle par rapport aux signatures sonores des UAV à essence. La réduction des panaches thermiques diminue également l'exposition infrarouge, prolongeant la survie des UAV au-dessus des régions à forte densité radar. En novembre 2025, le ST-5 Stingray de Cranfield a présenté des profils à faible observabilité lors d'un essai conjoint RAF-France, et les retours des clients ont cité la croisière silencieuse comme le principal facteur de différenciation à l'achat. Les unités des opérations spéciales au Moyen-Orient et dans les Balkans listent désormais la discrétion acoustique aux côtés de la capacité de charge utile, ajoutant de nouveaux volumes au marché des UAV à pile à combustible à moyen terme.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité élevée du ravitaillement sur le champ de bataille | -2.3% | Théâtres expéditionnaires mondiaux | Court terme (≤ 2 ans) |

| Obstacles à la certification de sécurité pour H₂ comprimé au-dessus de 350 bars | -1.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Rareté de la chaîne d'approvisionnement en piles à combustible aux normes militaires | -1.6% | Mondial | Long terme (≥ 4 ans) |

| Dégradation des performances au démarrage à froid en haute altitude | -1.4% | Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité élevée du ravitaillement sur le champ de bataille

Les cylindres d'hydrogène nécessitent trois fois le volume du diesel pour fournir la même énergie, augmentant considérablement les exigences de la chaîne d'approvisionnement et les défis logistiques. En mai 2025, les techniciens de marine à Twentynine Palms ont mis 15 minutes pour ravitailler chaque UAV, soit trois fois plus longtemps que le processus de remplacement de batterie, soulignant davantage les inefficacités opérationnelles. Dans les régions où la rareté de l'eau potable empêche l'électrolyse sur site, les commandants sont contraints de transporter des cylindres sur de longues distances, réintroduisant des risques logistiques et augmentant la complexité opérationnelle. Ces inefficacités limitent actuellement la scalabilité à court terme, mais devraient diminuer à mesure que les systèmes de connexion rapide à 700 bars et les unités de récupération d'eau deviennent plus avancés et largement mis en œuvre.

Obstacles à la certification de sécurité pour H₂ comprimé au-dessus de 350 bars

L'Autorité de l'aviation civile du Royaume-Uni (CAA) a réduit les cycles d'approbation de 24 mois à 18 mois en 2025. Cependant, les réservoirs à 700 bars nécessitent encore des tests d'impact balistique qui dépassent les normes automobiles, ce qui reste un défi important pour les fabricants.[3]Source : Autorité de l'aviation civile du Royaume-Uni, « Orientations sur le stockage de l'hydrogène », caa.co.uk Bien que les réglementations SAE J2579 et ISO 19881 établissent des exigences de base en matière de sécurité et de performance, les audits d'interopérabilité entre les membres de l'OTAN ne devraient pas se conclure avant 2027, compliquant davantage le processus de certification. Ces retards de certification entravent les processus d'approvisionnement, créant des goulots d'étranglement dans la chaîne d'approvisionnement et ralentissant la croissance à moyen terme du marché des UAV à pile à combustible. En conséquence, les parties prenantes font face à une incertitude accrue, ce qui impacte les calendriers d'investissement et de développement dans le secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pile à combustible : l'endurance stimule la montée en puissance des SOFC

Les unités PEMFC ont dominé le marché avec une part de 67,87 % en 2025, en raison de leurs capacités de démarrage à froid rapide et de leur masse plus faible. Les empilements SOFC, cependant, devraient croître à un CAGR de 22,10 % jusqu'en 2031, dépassant la croissance globale du marché des UAV à pile à combustible de 3,19 points. Les missions ISR à loitering continu spécifient désormais des seuils de 24 heures, incitant les acheteurs à envisager des packages hybrides PEM-SOFC. Le marché des UAV à pile à combustible pour les solutions SOFC devrait plus que doubler d'ici 2031, les boucles de récupération de chaleur réduisant les temps d'attente au démarrage à froid. Les ingénieurs utilisent les gaz d'échappement PEM pour préchauffer les cœurs SOFC, une conception qui étend le plafond opérationnel au-dessus de 3 000 m sans pénalités de masse. Les fournisseurs signalent un carnet de commandes croissant de la part des agences frontalières européennes qui considèrent les systèmes hybrides comme une assurance d'endurance sans risque.

Le secteur des UAV à pile à combustible reste prudent à l'égard des SOFC réformés au méthanol car les chaînes logistiques préfèrent un approvisionnement commun en hydrogène. Les tests avec les unités de police de haute altitude du Chili révèlent que les cartouches de méthanol pourraient permettre des patrouilles en dessous de zéro. Bien que les PEMFC conservent la majorité des revenus du marché des UAV à pile à combustible, la trajectoire des SOFC modifie les feuilles de route concurrentielles, incitant les fabricants d'empilements à investir dans des lignes d'électrolytes céramiques. D'ici 2028, au moins trois fournisseurs asiatiques prévoient de lancer des SOFC pour diluer la chaîne d'approvisionnement actuellement dominée par l'Occident.

Par type de plateforme UAV : le VTOL hybride façonne l'avenir

Les cellules à aile fixe ont sécurisé 52,20 % des revenus de 2025 grâce à leur économie aérodynamique sur les longues distances. Le VTOL hybride, combinant des rotors quadruples pour la portance et une aile pour la croisière, affiche le CAGR le plus rapide du marché à 24,55 %. Les opérateurs souhaitent un lancement depuis la benne d'un camion sans dépendance à une piste, positionnant les conceptions hybrides au point idéal pour l'approvisionnement. Le marché des UAV à pile à combustible pour le VTOL hybride devrait se développer fortement d'ici 2031 par rapport aux niveaux de 2026. Les utilisateurs finaux, de la Norvège à l'Indonésie, testent sur le terrain des drones à rotor basculant capables de voler pendant huit heures tout en atterrissant sur une surface de la taille d'un terrain de football.

La demande pour les voilures tournantes est en retrait mais reste une niche pour l'ISR urbain. Les piles à combustible permettent des vols allant jusqu'à trois heures sur des empilements de 2 kW, mais les charges de vol stationnaire élevées limitent encore la portée. Par conséquent, les intégrateurs privilégient la réduction de poids via des réservoirs en composite de carbone. Les hybrides contournent cet obstacle en croisière à la moitié de la puissance, un schéma susceptible de rediriger la part de marché des UAV à pile à combustible au détriment des aéronefs à voilure tournante pure après 2027.

Par classe de poids : les structures lourdes gagnent en faveur

La catégorie de poids de 11 à 25 kg représentait 47,50 % de la part de marché en 2025, s'alignant sur la plage de puissance d'empilement de 1 à 2 kW, considérée comme optimale pour les UAV de cette catégorie. Cette catégorie continue de dominer en raison de son équilibre entre performance et efficacité, en faisant un choix privilégié pour diverses applications. Les UAV pesant plus de 26 kg connaissent un CAGR de 22,75 %, tirés par une demande croissante de capacités ISR intégrées et de capacité de transport de fret, qui améliorent la polyvalence opérationnelle. D'ici 2031, les aéronefs dépassant 26 kg devraient gagner des parts, soutenus par des empilements de 5 à 8 kW, tels que le ST-5 Stingray, qui illustre les avancées en matière de puissance de sortie pour les UAV plus grands. Les structures UAV plus grandes supportent également des réservoirs à 700 bars, permettant un doublement de la capacité d'hydrogène embarquée sans augmenter proportionnellement le volume du réservoir, prolongeant ainsi considérablement la portée et l'endurance opérationnelles.

Les plateformes de moins de 10 kg, bien que manœuvrables, font face à des compromis en matière de densité de puissance. Le 600U de Honeywell cible cette niche, mais son endurance de 4 à 6 heures reste inférieure à celle de ses homologues plus lourds. À moins que des percées catalytiques ne poussent les watts par kilo plus haut, le marché des UAV à pile à combustible s'orientera vers les catégories de poids moyen et lourd où l'endurance et la charge utile se synergisent.

Par application militaire : la logistique prend son envol

L'ISR a conservé 57,60 % des revenus en 2025, porté par les budgets de patrouille frontalière et de reconnaissance. Cependant, les drones logistiques transportant des charges utiles de 10 kg progressent rapidement à un CAGR de 22,45 % à mesure que les cas d'usage d'évacuation médicale et de réapprovisionnement en munitions obtiennent des financements. Les groupes motopropulseurs à pile à combustible donnent à ces engins une portée de 50 km et triplent les alternatives à batterie. La taille du marché des UAV à pile à combustible pour les missions logistiques devrait se développer rapidement d'ici 2031, comblant l'écart avec l'ISR. La frappe de précision reste une niche en raison de la masse de l'intégration des missiles, mais pourrait débloquer une demande incrémentale une fois que des munitions plus légères atteindront le niveau de maturité technologique 8 (TRL 8).

Le relais de communications et la guerre électronique remplissent le compartiment « Autres », profitant d'une endurance silencieuse qui maintient les nœuds aéroportés en l'air lors d'événements de coupure. Les parties prenantes rédigent désormais des doctrines utilisant un trio de relais à pile à combustible pour remplacer les ballons captifs, réduisant ainsi les besoins en main-d'œuvre et raccourcissant les délais de déploiement.

Analyse géographique

L'Amérique du Nord a dominé avec 41,2 % des revenus de 2025, soutenue par l'inclusion de modèles à hydrogène dans le cadre Blue UAS. Le Commandement des futures armées de l'armée américaine alloue des financements pluriannuels pour les déploiements au niveau des escadrons, ancrant ainsi le marché régional des UAV à pile à combustible. Le DRDC canadien s'associe à Intelligent Energy pour tester des variantes de patrouille arctique, signalant l'étendue continentale de la demande. Le marché des UAV à pile à combustible en Amérique du Nord devrait se développer rapidement d'ici 2031 à mesure que les micro-raffineries HyTEC se multiplient dans les bases du Corps des Marines.

L'Europe, dont la croissance est projetée à un CAGR de 21,95 %, bénéficie des subventions du Fonds européen de défense qui contribuent à réduire les coûts de prototypage : le Royaume-Uni, la France et l'Allemagne cofinancent les tests de réservoirs d'hydrogène comprimé et condensent les calendriers de certification. Le ST-5 Stingray de Cranfield illustre les stratégies de contenu domestique qui renforcent les chaînes d'approvisionnement souveraines. Une fois l'interopérabilité des réservoirs à l'échelle paneuropéenne ratifiée en 2027, les pipelines d'approvisionnement devraient fonctionner plus efficacement, propulsant le marché des UAV à pile à combustible au-delà des frontières de l'OTAN.

La région Asie-Pacifique abrite des fournisseurs actifs, notamment Doosan Mobility de Corée du Sud et le nouveau consortium SOFC du Japon. Le DRDO indien a commencé des essais en vol utilisant des aéronefs à aile fixe propulsés par PEM pour la surveillance en haute altitude au Ladakh, malgré des problèmes de démarrage à froid. Les membres de l'ASEAN testent des drones logistiques pour le réapprovisionnement des îles, bien qu'à une échelle pilote. L'expansion du marché dépend du déploiement des infrastructures hydrogène, qui est en retard par rapport aux économies industrielles mais reçoit un nouvel élan du plan directeur « Défense verte » du Japon pour 2026.

Le Moyen-Orient canalise les excédents pétrodollar vers des villes à hydrogène vert, posant les bases de l'adoption militaire. Le NEOM d'Arabie saoudite accueille un couloir de test où des drones autonomes à pile à combustible transportent du fret médical entre des cliniques. La clarté réglementaire reste limitée, ralentissant les acquisitions mais présageant d'éventuelles hausses une fois les règles de navigabilité finalisées. L'Amérique du Sud et l'Afrique montrent des signes précoces de traction. L'agence brésilienne de surveillance des frontières envisage des drones à aile fixe à pile à combustible pour les patrouilles en Amazonie, tandis que l'Afrique du Sud étudie la surveillance anti-braconnage. Ces régions représentent moins de 5 % des revenus de 2025, mais présentent un potentiel à long terme à mesure que les prix de l'hydrogène baissent.

Paysage concurrentiel

Le marché des UAV à pile à combustible est modérément concentré. Lockheed Martin et AeroVironment modernisent des cellules éprouvées avec des empilements Intelligent Energy, tirant parti de contrats existants. Doosan Mobility Innovation domine le marché de l'approvisionnement en modules, proposant les gammes DS30 et DP30, qui couvrent 2 à 5 kW. Cranfield Aerospace propose des packages clés en main, commercialisant le ST-5 Stingray avec des systèmes de ravitaillement au sol. Zepher Flight Labs se concentre sur les canaux de défense américains, ayant obtenu le statut Blue UAS qui simplifie les acquisitions.

Les acteurs émergents se concurrencent sur la propriété intellectuelle en gestion thermique. H3 Dynamics a breveté des préchauffeurs à chaleur résiduelle reliant les cœurs PEM et SOFC, réduisant les délais de démarrage en altitude. Heven AeroTech privilégie l'architecture à rotor basculant, en associant des micro-raffineries solaires Sesame Solar pour une capacité de terrain clés en main. Les dépôts de brevets pour la technologie des UAV à pile à combustible ont augmenté de 35 % en 2025, laissant présager une consolidation ultérieure une fois que les chimies et architectures gagnantes auront émergé.

En aval, les fournisseurs de connecteurs et de réservoirs créent des interfaces propriétaires. Bien que la norme SAE J2579 favorise la standardisation, les principaux acteurs verrouillent encore les acheteurs dans des coupleurs à connexion rapide de marque. Les observateurs s'attendent à une éventuelle poussée vers l'interopérabilité à mesure que les équipes d'approvisionnement de l'OTAN rechignent aux silos de pièces détachées, un changement susceptible de redistribuer la part de marché des UAV à pile à combustible parmi les fabricants de sous-systèmes.

Leaders du secteur des UAV à pile à combustible

Israel Aerospace Industries Ltd.

AeroVironment, Inc.

ISS Group Ltd.

Lockheed Martin Corporation

Doosan Mobility Innovation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Cranfield Aerospace Solutions (CAeS) a lancé son UAV hydro-électrique ST-5 « Stingray » au Dubai Airshow, marquant une avancée stratégique dans la technologie de l'aviation à zéro émission. Avec des applications couvrant la reconnaissance militaire et la surveillance environnementale, la collaboration avec le Centre national d'océanographie (NOC) du Royaume-Uni souligne la polyvalence du drone. Ce développement met en évidence l'intégration croissante de la propulsion à hydrogène dans l'aérospatiale, stimulant l'innovation dans les plateformes UAV multi-rôles à longue endurance avec des implications significatives pour la défense et l'environnement.

- Juillet 2025 : XSun et H3 Dynamics ont annoncé une collaboration pour développer un UAV à énergie solaire propulsé par des piles à combustible à hydrogène et des batteries, avec des implications significatives pour les applications militaires. Le système hybride-électrique, incluant l'unité de ravitaillement mobile en hydrogène H2-Field, est en cours de tests sur le terrain avec l'armée américaine. Cette innovation souligne le potentiel stratégique des UAV à zéro émission et à haute endurance dans les opérations de défense, offrant une flexibilité de mission accrue et des dépendances logistiques réduites.

Portée du rapport mondial sur le marché des UAV à pile à combustible

Un système de propulsion à pile à combustible alimente un véhicule aérien sans pilote (UAV) à pile à combustible. Une pile à combustible est un dispositif électrochimique qui génère de l'électricité en combinant de l'hydrogène (généralement stocké dans un réservoir) avec de l'oxygène de l'air, produisant de l'eau et libérant de l'énergie. Cette énergie est ensuite utilisée pour alimenter les moteurs et autres systèmes de l'UAV. La portée des rapports inclut uniquement les UAV équipés d'une pile à combustible.

Le marché des UAV à pile à combustible est segmenté par type de pile à combustible, type de plateforme UAV, classe de poids, application militaire et géographie. Par type de pile à combustible, le marché est segmenté en piles à combustible à membrane échangeuse de protons (PEMFC), piles à combustible à oxyde solide (SOFC) et piles à combustible à hydrogène. Par classe de poids, le marché est segmenté en moins de 10 kg, 11-25 kg et plus de 25 kg. Par application militaire, le marché est segmenté par ISR, patrouille frontalière, frappe de précision, logistique et transport, et autres. Le rapport couvre également les tailles de marché et les prévisions pour le marché des UAV à pile à combustible dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Piles à combustible à membrane échangeuse de protons (PEMFC) |

| Piles à combustible à oxyde solide (SOFC) |

| Piles à combustible à hydrogène |

| Aile fixe |

| Voilure tournante |

| Hybride |

| Moins de 10 kg |

| 11 à 25 kg |

| Plus de 26 kg |

| Renseignement, surveillance et reconnaissance (ISR) |

| Patrouille frontalière |

| Frappe de précision |

| Logistique et transport |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de pile à combustible | Piles à combustible à membrane échangeuse de protons (PEMFC) | ||

| Piles à combustible à oxyde solide (SOFC) | |||

| Piles à combustible à hydrogène | |||

| Par type de plateforme UAV | Aile fixe | ||

| Voilure tournante | |||

| Hybride | |||

| Par classe de poids | Moins de 10 kg | ||

| 11 à 25 kg | |||

| Plus de 26 kg | |||

| Par application militaire | Renseignement, surveillance et reconnaissance (ISR) | ||

| Patrouille frontalière | |||

| Frappe de précision | |||

| Logistique et transport | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des UAV à pile à combustible croît-il jusqu'en 2031 ?

Les revenus progressent à un CAGR de 18,91 %, portant la valeur de 1 milliard USD en 2026 à 2,38 milliards USD d'ici 2031.

Quelle catégorie de plateforme ajoutera le plus de nouveaux revenus ?

Les cellules VTOL hybrides affichent le CAGR le plus élevé de 24,55 % grâce au lancement sans piste et à l'efficacité en croisière.

Qu'est-ce qui stimule la demande militaire pour les drones à propulsion hydrogène ?

Une endurance de plus de huit heures, une discrétion acoustique inférieure à 55 dB et l'alignement avec les mandats de décarbonisation de la défense.

Pourquoi l'Europe est-elle le marché régional à la croissance la plus rapide ?

Le cofinancement du Fonds européen de défense et la certification simplifiée à 350 bars poussent un CAGR de 21,95 %.

Quel est le principal obstacle à une adoption plus large ?

La complexité du ravitaillement sur le champ de bataille et la certification de sécurité à 700 bars restent les principales contraintes.

Quelle technologie de pile à combustible est appelée à gagner des parts ?

Les empilements SOFC dépasseront la croissance globale à un CAGR de 22,10 % à mesure que les architectures hybrides ciblent des sorties de 24 heures.

Dernière mise à jour de la page le: