Taille et Part du Marché C4ISR

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 141.5 Milliards de dollars |

| Taille du Marché (2031) | 184.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.50% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché C4ISR par Mordor Intelligence

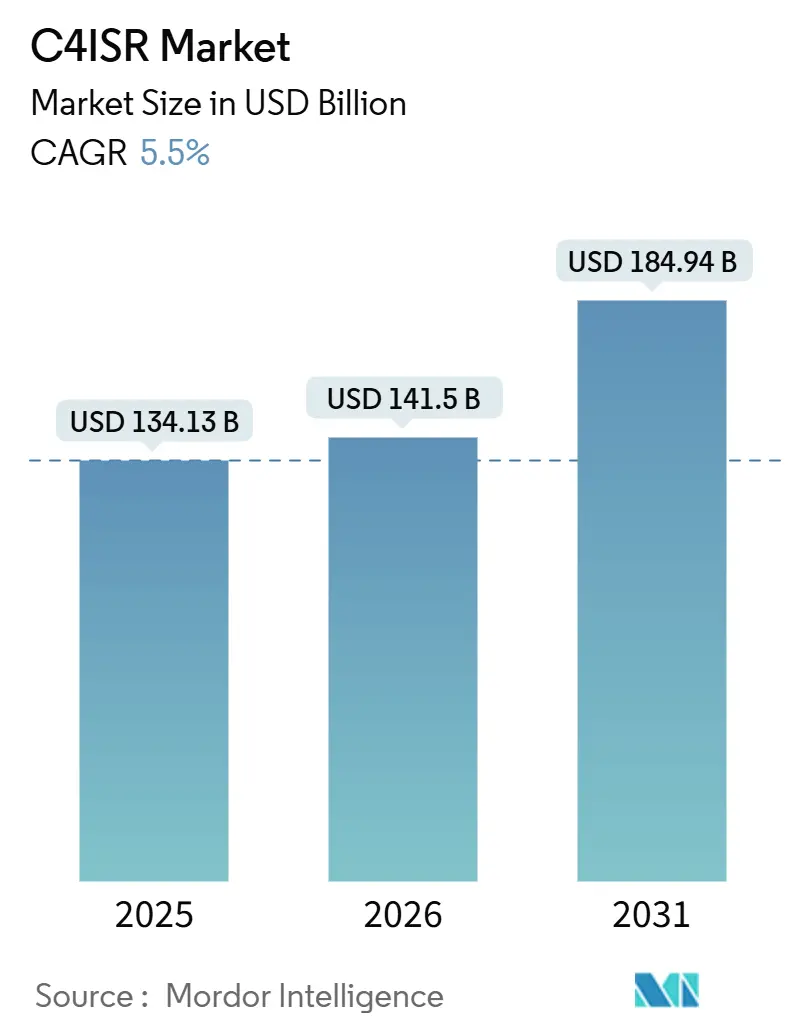

La taille du marché C4ISR devrait passer de 134,13 milliards USD en 2025 à 141,50 milliards USD en 2026 et devrait atteindre 184,94 milliards USD d'ici 2031, avec un CAGR de 5,50 % sur la période 2026-2031. Le marché évolue vers des systèmes de commandement en réseau, des communications résilientes et des tableaux de situation opérationnelle partagés, plutôt que vers des mises à niveau isolées de plateformes. Les investissements alliés dans la défense sont restés un moteur majeur de la demande en 2026, le DoD américain ayant déclaré que les alliés de l'OTAN s'étaient engagés à dépenser plus de 120 milliards USD supplémentaires au-delà des niveaux de 2025. Les règles d'architecture ouverte modifient également les achats, car les équipes d'acquisition s'attendent désormais à ce que les mises à niveau logicielles et la conformité cybernétique se poursuivent après le déploiement plutôt que de s'arrêter à la livraison. La prolifération des systèmes autonomes et du traitement en périphérie accroît la demande de fusion de données, de liaisons sécurisées et d'aide à la décision plus rapide sur l'ensemble du marché. Dans le même temps, les lacunes en matière d'interopérabilité des coalitions, les exigences d'accréditation cybernétique et les problèmes de conformité aux exportations continuent de façonner la sélection des fournisseurs et le calendrier des programmes sur l'ensemble du marché.

Principaux Enseignements du Rapport

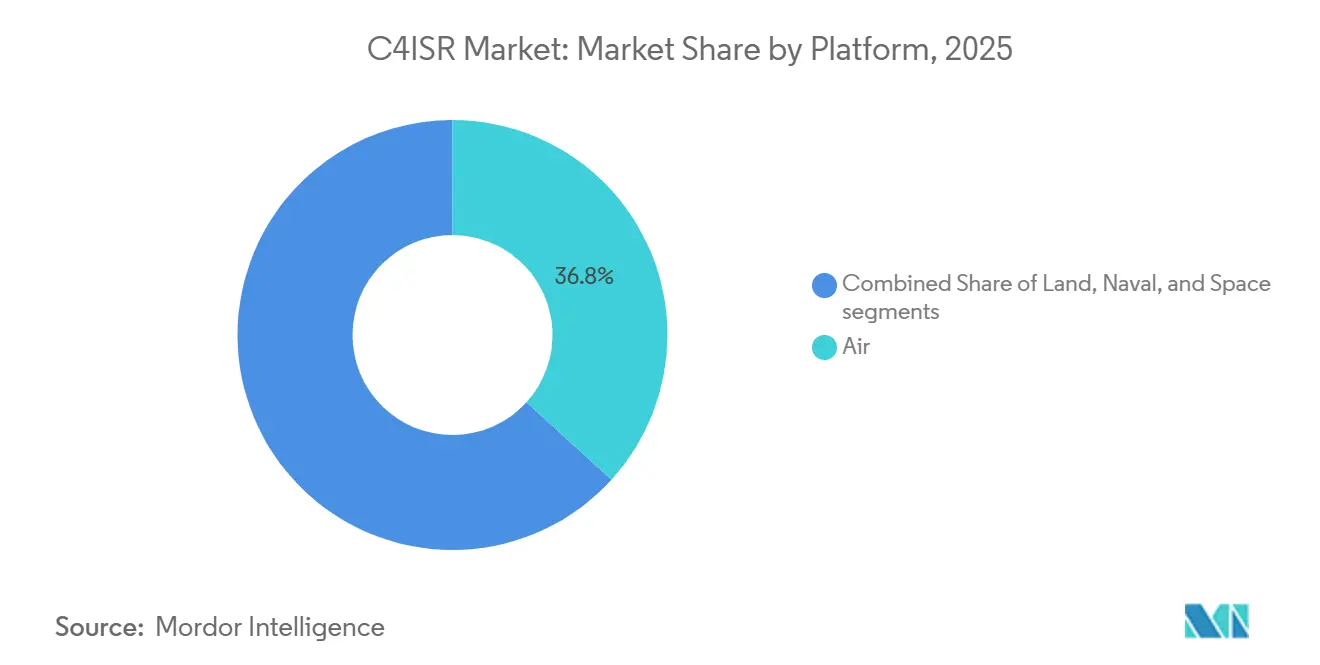

- Par plateforme, l'aérien a représenté 36,75 % de la part de marché C4ISR en 2025, tandis que le naval devrait croître à un CAGR de 8,25 % jusqu'en 2031.

- Par finalité, l'ISR a représenté 44,38 % de la taille du marché C4ISR en 2025, tandis que le C4 devrait croître à un CAGR de 6,29 % jusqu'en 2031.

- Par composant, le matériel a dominé avec une part de 55,97 % en 2025, tandis que le logiciel devrait croître à un CAGR de 7,49 % jusqu'en 2031.

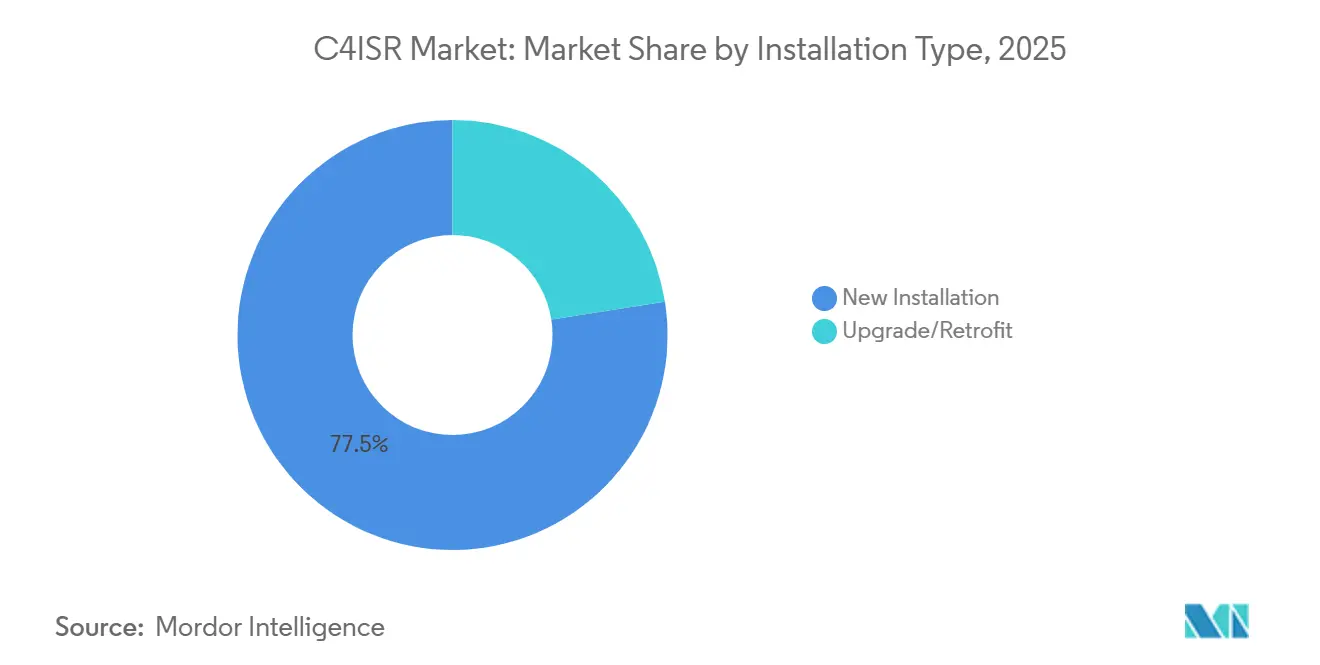

- Par type d'installation, les nouvelles installations ont capté 77,48 % de la part de marché en 2025, tandis que les mises à niveau et les rétrofits devraient croître à un CAGR de 7,18 % jusqu'en 2031.

- Par utilisateur final, la défense et le secteur militaire ont représenté 66,28 % du marché en 2025, tandis que les gouvernements et les forces de l'ordre devraient croître à un CAGR de 9,42 % jusqu'en 2031.

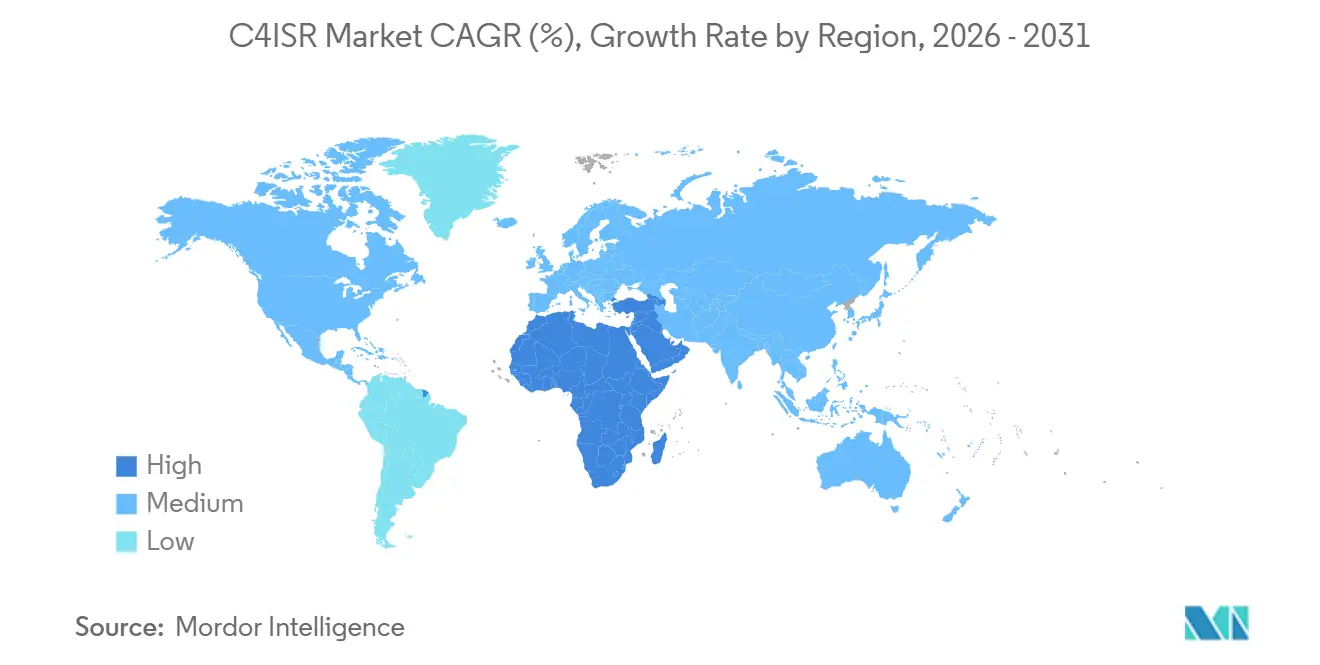

- Par géographie, l'Amérique du Nord a détenu 34,18 % de la part de marché en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un CAGR de 8,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché C4ISR Mondial

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le réarmement et la modernisation de l'OTAN accroissent la demande en commandement numérique, ISR et communications sécurisées | +1.50% | Europe, Amérique du Nord, débordement vers l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Les programmes C2 multi-domaines (JADC2/CJADC2, ABMS) accélèrent les déploiements C4ISR interopérables | +1.20% | Amérique du Nord, alliés des Five Eyes, partenaires de l'OTAN | Moyen terme (2-4 ans) |

| La prolifération des plateformes sans pilote et autonomes augmente la densité des capteurs et des liaisons de données | +1.20% | Asie-Pacifique, Amérique du Nord, débordement vers l'Europe et le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| L'IA/ML en périphérie et la fusion cloud vers le tactique compriment la chaîne de décision et stimulent les cycles de mise à niveau | +1.00% | Amérique du Nord, Europe, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Les architectures ISR spatiales et SATCOM migrent vers LEO/MEO avec une mise en réseau maillée résiliente | +0.90% | Mondial, avec une concentration en Amérique du Nord, en Europe et en Asie du Nord-Est | Long terme (≥ 4 ans) |

| Les architectures ouvertes (MOSA/CMOSS/SOSA) permettent une insertion technologique rapide et déplacent les dépenses vers les logiciels et services | +0.70% | Mondial, porté par les programmes d'acquisition américains et alliés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Réarmement de l'OTAN Crée un Cycle d'Acquisition Structurel sur Plusieurs Années

Le marché C4ISR a reçu un signal d'approvisionnement plus fort et à plus long terme après que les membres de l'OTAN se sont orientés vers des objectifs de dépenses plus élevés et des engagements plus larges en matière d'infrastructure de sécurité. Les alliés européens ont de plus en plus réorienté leurs dépenses vers les communications sécurisées, la fusion ISR et les couches de commandement interopérables, plutôt que de s'appuyer uniquement sur des achats de plateformes majeures. Cela est important car les dorsales de commandement numérique nécessitent généralement des mises à jour logicielles ultérieures, des travaux d'intégration et une certification cybernétique après la passation de la commande initiale. En juillet 2026, le DoD américain a déclaré que les alliés s'étaient engagés à dépenser plus de 120 milliards USD supplémentaires au-delà des niveaux de 2025, dont 4 milliards USD dirigés vers des projets spatiaux et de surveillance. Ce schéma de financement soutient une base de demande pluriannuelle pour les liaisons de données résilientes, les logiciels de commandement, les nœuds ISR et la mise en réseau des missions sur le marché. Il favorise également les fournisseurs capables de soutenir les normes de coalition, la certification, le maintien en condition opérationnelle et les mises à niveau dans le cadre de plusieurs programmes nationaux simultanément.

CJADC2 et ABMS Conduisent une Transition vers une Architecture C2 Définie par Logiciel

Le marché C4ISR est de plus en plus façonné par le passage de systèmes de service isolés à des architectures de commandement interarmées construites autour de données partagées et de l'intégration logicielle. La demande budgétaire du DoD pour l'exercice 2027 a dépassé 2 milliards USD pour la consolidation du CJADC2, indiquant que la modernisation du commandement interarmées est entrée dans une phase de dépenses plus importante. À mesure que cette transition se poursuit, la chaîne de valeur se centre moins sur la possession de plateformes et davantage sur la couche logicielle qui connecte les capteurs, les opérateurs et les armements. L3Harris a déclaré en mai 2026 que l'US Air Force avait sélectionné la société pour développer l'infrastructure numérique du réseau ABMS, ce qui montre que les achats déployés suivent désormais la transition architecturale. La même transition est également apparue en juin 2026, lorsque L3Harris a reçu 84 millions USD de commandes de l'US Army pour des systèmes manpack NGC2 liés à la couche de transport de commandement et contrôle de nouvelle génération. Il en résulte un marché où la livraison récurrente de logiciels, l'intégration ouverte et le transport sécurisé gagnent en importance stratégique par rapport aux gains matériels sur une seule plateforme.

La Prolifération des Plateformes Non Habitées Multiplie le Problème des Données, Pas Seulement le Nombre de Capteurs

Le marché C4ISR s'étend également parce que chaque nouvelle plateforme sans pilote ajoute du trafic de communications, des flux de capteurs et des liaisons de commandement qui doivent être fusionnés dans un tableau de situation opérationnelle commun. Le budget du DoD pour l'exercice 2026 a alloué 54,60 milliards USD aux programmes de guerre autonome, dont 16,90 milliards USD pour l'acquisition de systèmes sans équipage dans tous les domaines. Cette augmentation signifie que la charge de travail est passée de la collecte de davantage de données au traitement, à la distribution et à l'exploitation de flux d'informations de mission déjà denses. Cela explique également pourquoi les logiciels, l'informatique en périphérie et les liaisons de données protégées progressent plus rapidement en importance stratégique que le matériel de capteurs autonomes sur le marché. Ce schéma renforce la demande de systèmes de mission capables de soutenir de grandes flottes autonomes sans surcharger les opérateurs humains ni congestionner les réseaux tactiques. Les fournisseurs capables de simplifier la fusion, d'automatiser la priorisation et de maintenir un débit sécurisé sont donc bien positionnés à mesure que le marché absorbe davantage de plateformes autonomes.

L'IA en Périphérie et la Fusion Tactique Réduisent les Délais entre Détection et Engagement

Le marché C4ISR bénéficie d'une impulsion supplémentaire grâce aux outils de traitement en périphérie et d'intelligence artificielle tactique qui réduisent le délai entre la détection, l'évaluation et la réponse. Le DoD a alloué 25,2 milliards USD en FY2025 aux programmes intégrant l'IA et les systèmes autonomes, indiquant que le traitement tactique est devenu une priorité budgétaire intégrée. Sur le terrain, ce changement soutient les systèmes robustes capables de fusionner les entrées de capteurs en périphérie, même lorsque la connectivité est dégradée ou intermittente. Leonardo DRS a introduit THOR en mars 2026 en tant que châssis informatique embarqué à architecture ouverte pour le traitement de l'IA tactique et la fusion multi-capteurs sur les plateformes de combat. Une politique d'architecture ouverte renforce ce mouvement car les équipes d'acquisition souhaitent désormais des couches de calcul capables d'accepter des piles logicielles mises à jour sans refonte complète du matériel.[1]Département de la Défense des États-Unis, "Mémorandum tri-service," Département de la Défense des États-Unis, cto.mil Cela maintient le marché sur une trajectoire où les nœuds de champ de bataille se comportent moins comme des boîtiers fixes et davantage comme des systèmes numériques continuellement actualisables.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité d'intégration et interopérabilité des données entre systèmes hérités et de coalition | -0.50% | Mondial, avec une pression plus forte dans les programmes multinationaux de l'OTAN et les coalitions Asie-Pacifique | Moyen terme (2-4 ans) |

| Les exigences de résilience cyber et GE augmentent les coûts, les délais et la charge d'accréditation | -0.40% | Amérique du Nord, Europe, pays des Five Eyes | Long terme (≥ 4 ans) |

| Les contrôles à l'exportation et l'ITAR ainsi que la sécurité d'approvisionnement limitent le partage C4ISR transfrontalier | -0.30% | Amérique du Nord, Europe et marchés des alliés américains | Moyen terme (2-4 ans) |

| La congestion du spectre et la déconfliction EMSO contraignent les opérations en réseau | -0.30% | Asie-Pacifique, Europe et Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'Intégration et Interopérabilité des Données entre Systèmes Hérités et de Coalition

Le marché C4ISR est encore confronté à une contrainte d'exécution sérieuse car de nombreux programmes doivent connecter de nouveaux outils à des flottes héritées, des architectures propres à chaque service et des réseaux de coalition. Le GAO a rapporté en 2025 que le DoD ne disposait pas d'un cadre complet pour évaluer si les investissements des services permettaient collectivement d'atteindre les objectifs du CJADC2, ce qui indique une modernisation fragmentée au sein des forces. Lorsque les systèmes passent d'un programme national à une utilisation en coalition, ils nécessitent souvent une revalidation des règles de classification, des normes de chiffrement et de la compatibilité des formes d'onde. Cette contrainte ralentit le déploiement, retarde la comptabilisation des revenus et augmente le risque d'intégration tant pour les maîtres d'œuvre que pour les sous-traitants sur le marché. Le défi devient plus aigu à mesure que les exercices interarmées s'étendent et que davantage de forces alliées tentent d'échanger des données en temps réel sur des piles de commandement mixtes. Cela rend la préparation à l'interopérabilité et la rigueur en matière de certification aussi importantes que les performances techniques pures dans les grandes compétitions du marché C4ISR.

Les Exigences de Résilience Cybernétique et de Guerre Électronique Augmentent les Coûts et Prolongent les Délais d'Accréditation

Le marché C4ISR est également confronté à une charge de conformité croissante car davantage de logiciels ouverts, de charges de travail d'IA et de nœuds connectés créent une surface d'attaque plus large. Les fournisseurs doivent désormais investir plus tôt dans la conception zéro confiance, les flux chiffrés, les contrôles anti-falsification et la résilience contre les intrusions cybernétiques et les attaques électroniques. Ces travaux prolongent les calendriers de développement et favorisent les grands contractants qui maintiennent déjà des équipes d'accréditation et des pipelines d'ingénierie sécurisés. Les programmes de ventes militaires alliées et étrangères (FMS) sont souvent confrontés à des exigences de conformité dupliquées, car les exportateurs et les destinataires doivent satisfaire à des régimes de sécurité distincts. Dans l'espace des utilisateurs finaux gouvernementaux, le Government Surveillance Reform Act de 2026 ajoute une autre couche de conformité en exigeant des agences qu'elles protègent les données de communications nationales tout en préservant les capacités opérationnelles. L'effet est un marché où l'assurance de sécurité, la capacité de certification et la rigueur en matière de maintien en condition opérationnelle peuvent déterminer les résultats des contrats autant que le matériel ou le logiciel lui-même.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme : L'Air Conserve la Plus Grande Base, Tandis que la Demande Navale Croît Plus Rapidement

Les plateformes aériennes ont représenté 36,75 % de la part du marché C4ISR en 2025, ce qui a maintenu les systèmes aéroportés au cœur des opérations multi-domaines en temps réel. Cette position reflète une demande soutenue pour les suites ISR aéroportées, les outils de gestion de la bataille, les ordinateurs de mission et les liaisons de données tactiques à haute capacité dans les grandes flottes aériennes. Le marché continue de favoriser les architectures aéroportées car elles connectent les fonctions de détection, de relais et de commandement sur de vastes zones opérationnelles dans une seule chaîne de mission. Les programmes de combat collaboratif renforcent également ce schéma car la détection aérienne distribuée nécessite davantage de partage de données et de coordination de commandement que les anciens modèles de charge utile centralisés. En 2025, HENSOLDT a reçu une extension de contrat d'Airbus Defence and Space pour continuer à développer le radar Eurofighter ECRS Mk1 pour l'Allemagne et l'Espagne, soulignant la profondeur continue des investissements dans la détection aéroportée.

Le segment terrestre est resté une base importante car les systèmes de commandement mobiles terrestres, la mise en réseau des soldats et le soutien électronique intégré aux véhicules représentent toujours une large base installée dans l'industrie C4ISR. L'espace devient également un vecteur de croissance plus important car les constellations proliférées étendent la persistance ISR et la résilience des communications dans les environnements contestés. Les plateformes navales, cependant, devraient croître à un CAGR de 8,25 %, le taux le plus élevé dans cette répartition par plateforme et un signe clair de l'évolution des priorités maritimes sur le marché C4ISR. Le rapport lie ce changement aux opérations maritimes distribuées, aux conditions sous-marines contestées et à la nécessité de préserver la continuité du commandement à de faibles niveaux de signature électromagnétique. L3Harris a renforcé cette direction en février 2026 lorsqu'il a obtenu la production à plein régime de 26 ensembles de communication pour sous-marins des classes Virginia et Columbia jusqu'en 2033.

Par Finalité : l'ISR Domine, mais le Logiciel C4 est le Moteur de Revenus à la Croissance la Plus Rapide

L'ISR a représenté 44,38 % de la taille du marché C4ISR en 2025, maintenant la surveillance, la détection et la connaissance des cibles comme le plus grand bloc fonctionnel. Cette part reflète un long cycle d'investissement dans la surveillance persistante, la collecte de signaux, la détection multispectrale et les outils d'exploitation des missions. L'ajout de flottes sans pilote, d'IA en périphérie et de couches spatiales proliférées ne diminue pas l'importance de l'ISR, car ces systèmes augmentent généralement le volume de données qui doivent être collectées et fusionnées. Par conséquent, l'ISR continue de jouer le rôle installé le plus large dans les missions aériennes, terrestres, navales et spatiales sur le marché. L'ampleur des dépenses ISR soutient également une demande récurrente pour les outils de traitement, de stockage et de diffusion après que les capteurs ont déjà été déployés.

Le C4 devrait se développer à un CAGR de 6,29 % jusqu'en 2031, ce qui en fait le domaine fonctionnel à la croissance la plus rapide dans la structure actuelle du rapport. La croissance est portée par des architectures de commandement définies par logiciel qui remplacent les nœuds rigides propres à chaque service par des couches de données partagées et des outils d'orchestration. L'attribution à L3Harris en mai 2026 de l'infrastructure numérique ABMS a montré que la couche de commandement passe du travail conceptuel à la mise en œuvre financée au sein des forces.[2]L3Harris Technologies, "L3Harris obtient un contrat de production à plein régime pour les systèmes de communication des sous-marins de la Marine américaine," L3Harris Technologies, l3harris.com La guerre électronique reste un bloc fonctionnel plus modeste, mais le rapport note une dynamique croissante à mesure que la gestion cybernétique et du spectre se connecte de plus en plus aux mêmes réseaux de décision qui soutiennent le commandement et les communications. Le contrat de modernisation militaire d'Elbit Systems en mai 2026, qui comprenait des applications de commandement C4ISR, des systèmes de guerre électronique, des plateformes sans pilote et des solutions basées sur l'IA, illustre la convergence de ces couches fonctionnelles dans les programmes d'approvisionnement en cours.

Par Composant : Le Matériel Domine, le Logiciel Croît Plus Rapidement sur des Piles Ouvertes et Réutilisables

Le matériel a dominé avec une part de 55,97 % en 2025, indiquant que les radios, les terminaux, les modules de calcul et les réseaux de capteurs constituent toujours la base physique du marché C4ISR. Ces produits restent essentiels car aucune couche logicielle ne peut fonctionner sans transport résilient, calcul embarqué et interfaces matérielles spécifiques à la mission. Même ainsi, le rapport indique clairement que l'économie évolue une fois qu'une plateforme atteint la conformité à l'architecture ouverte et peut prendre en charge des actualisations logicielles répétées. Dans ce modèle, le conteneur matériel reste en service plus longtemps tandis que les fonctionnalités sont ajoutées par des mises à jour, le renforcement cybernétique et des modifications au niveau des applications. Cela prolonge la durée de vie des revenus des systèmes déployés et fait évoluer la concurrence entre fournisseurs d'une intégration ponctuelle vers une livraison numérique continue.

Le logiciel devrait croître à un CAGR de 7,49 %, ce qui en fait la trajectoire de croissance des composants la plus forte sur le marché C4ISR. Le mémorandum tri-service de décembre 2024 et le guide de mise en œuvre MOSA soutiennent ce changement en poussant les équipes d'acquisition vers une conception de système ouverte, remplaçable et basée sur des normes. En février 2026, Pacific Defense a livré les sept premiers systèmes CMOSS au format monté, fournissant un exemple au stade de la production de l'approche modulaire. Les services constituent le troisième pilier, et leur importance augmente à mesure que les programmes nécessitent une intégration, une formation, un maintien en condition opérationnelle et un soutien continu à l'accréditation après la livraison. Cela rend le marché de plus en plus attractif pour les entreprises capables de maintenir des pipelines logiciels sécurisés et des contrats de soutien à long cycle plutôt que de simplement livrer du matériel.

Par Type d'Installation : Les Nouvelles Plateformes Dominent les Dépenses, Tandis que les Mises à Niveau Dépassent la Croissance

Les nouvelles installations ont représenté 77,48 % de la part de marché C4ISR en 2025, reflétant l'ampleur des acquisitions en terrain vierge liées aux nouvelles plateformes et aux nouveaux programmes d'architecture. Ces programmes comprennent des aéronefs de nouvelle génération, des sous-marins, des couches spatiales et d'autres systèmes conçus dès le départ autour d'exigences de commandement et de détection plus connectées. Les nouvelles plateformes sont attractives car elles permettent une intégration plus propre, des choix de conception numérique plus larges et moins de contraintes héritées lors du déploiement initial. Elles donnent également aux maîtres d'œuvre plus de contrôle sur l'ensemble de la pile architecturale, ce qui peut soutenir des périmètres de contrats plus importants au stade du déploiement initial. Cela maintient les nouvelles installations comme le plus grand pool de revenus, même si d'autres schémas de dépenses commencent à évoluer.

La mise à niveau et le retrofit devraient croître à un CAGR de 7,18 %, indiquant que de nombreux acheteurs préfèrent l'insertion de capacités au remplacement en bloc des plateformes sur le marché C4ISR. Ce schéma reflète une réalité budgétaire pratique car de nombreuses flottes restent en service pendant des années ou des décennies et ne peuvent pas être remplacées dans un seul cycle de planification. L'armée américaine a déclaré en 2024 que l'attribution du CMOSS Mounted Form Factor a lancé le développement rapide d'un prototype d'architecture ouverte modulaire conçue pour regrouper des équipements électroniques hérités distincts dans un seul châssis. Le rapport traite cette voie de retrofit comme une opportunité durable car elle dépend moins du lancement de programmes entièrement nouveaux et davantage de la mise à niveau des points d'accès existants. Elle ouvre également de la place pour des fournisseurs spécialisés capables d'intégrer des fonctions de mission modernes dans des enveloppes de plateformes contraintes sans refonte complète du véhicule ou de l'aéronef.

Par Utilisateur Final : La Défense et le Militaire Dominent la Part et la Croissance

Les secteurs de la défense et militaire ont représenté 66,28 % du marché C4ISR en 2025, maintenant les forces armées comme la base de clientèle d'ancrage claire pour le secteur. Les grandes lignes de dépenses telles que la modernisation du commandement interarmées, la détection aéroportée, l'ISR spatial et la mise en réseau des plateformes sans pilote continuent d'émaner de ce bloc d'utilisateurs finaux. La part de la défense reste élevée car les acheteurs militaires contrôlent les budgets à long cycle les plus importants, les exigences de sécurité les plus strictes et les besoins d'intégration de mission les plus larges. Ces facteurs soutiennent la demande dans le matériel, les logiciels et les services plutôt que de concentrer la valeur dans une seule couche de composants. Le marché C4ISR dépend donc encore le plus fortement des calendriers d'approvisionnement de la défense, des changements de doctrine et des priorités de modernisation des coalitions.

Les gouvernements et les forces de l'ordre devraient croître à un CAGR de 9,42 %, ce qui en fait la catégorie d'utilisateurs finaux à la croissance la plus rapide dans le rapport. L'activité publiée du programme C4ISR des Garde-côtes américains et son contrat de décembre 2025 pour un système biométrique de nouvelle génération en mer montrent comment les agences de sécurité civiles adoptent des outils de commandement, contrôle et surveillance de niveau défense. Le Government Surveillance Reform Act de 2026 introduit une contrainte politique, car les acheteurs du secteur public peuvent avoir besoin de systèmes qui préservent la conformité avec les libertés civiles tout en maintenant la valeur opérationnelle. Cela donne au marché une deuxième voie de demande où la conception respectueuse de la vie privée et la conformité au secteur public peuvent compter autant que le pedigree défense.

Analyse Géographique

L'Amérique du Nord a représenté 34,18 % de la part du marché C4ISR en 2025, maintenant sa position de plus grande base de revenus régionale. Cette avance repose sur l'ampleur des programmes américains de modernisation du commandement, de mise en réseau aéroportée, de détection spatiale et de communications sécurisées. L'engagement de 120 milliards USD d'investissements supplémentaires au-delà des niveaux de 2025 soutiendra les fournisseurs nord-américains via les voies FMS et de coproduction.[3]Maison Blanche, "Fiche d'information, le Président Donald J. Trump obtient un investissement historique dans la défense de la part des alliés de l'OTAN," La Maison Blanche, whitehouse.gov L'Amérique du Nord bénéficie également du rythme d'adoption de l'architecture ouverte, car la politique d'acquisition américaine pousse activement vers une conception de système modulaire et remplaçable au sein des forces. Cela soutient des travaux récurrents dans l'intégration logicielle, la certification, le transport et les services de données de mission sur le marché.

L'Europe se développe sur une base de modernisation de la défense plus solide qu'elle ne l'a connue depuis des années, et le schéma régional favorise de plus en plus les communications souveraines, l'ISR et les capacités de commandement. Le réarmement allié, les besoins de préparation des coalitions et une poussée plus forte pour le contrôle local des programmes stimulent la croissance du marché C4ISR en Europe. Airbus, Leonardo et Thales ont signé un protocole d'accord en octobre 2025 pour combiner leurs activités spatiales dans une nouvelle société européenne, ce qui indique que les maîtres d'œuvre régionaux souhaitent une plus grande échelle dans les programmes de sécurité souverains. L'extension du radar Eurofighter de HENSOLDT en 2025 a également montré que l'Europe continue d'investir dans l'électronique de mission et la profondeur de détection dans les flottes de défense clés.

L'Asie-Pacifique reste une région importante pour le volume et la technologie C4ISR car les programmes d'intégration ISR, de modernisation du commandement et d'électronique de défense locale continuent de se développer. Le rapport lie la demande régionale à l'Inde, à la Corée du Sud, au Japon et à l'Australie, où la couverture de surveillance, la rapidité de décision et la mise en réseau des forces restent des priorités centrales. Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 8,28 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide pour le marché C4ISR. Le SIPRI a déclaré que les dépenses militaires au Moyen-Orient ont atteint 218 milliards USD en 2025, même si la croissance régionale globale est restée modeste. Cela signifie que la prime régionale sur le marché est portée par des programmes de modernisation sélectifs et le développement des capacités ISR plutôt que par une croissance générale des dépenses dans tous les pays.

Paysage Concurrentiel

Le marché C4ISR est modérément concentré, avec un groupe de grands intégrateurs de systèmes occupant une position forte dans les systèmes de commandement, les capteurs, les communications et l'intégration de mission. Lockheed Martin Corporation, Northrop Grumman Corporation, RTX Corporation, L3Harris Technologies, Inc. et Thales Group forment le principal niveau de maîtres d'œuvre dans la structure concurrentielle du rapport. En dessous d'eux, une large base de fournisseurs est en concurrence dans les logiciels, les composants, les sous-systèmes, les kits de mise à niveau et les travaux de soutien, ce qui maintient une pression d'appel d'offres active sur de nombreuses couches de contrats. Un avantage constant sur ce marché provient de la conformité précoce aux règles MOSA, CMOSS, SOSA et d'accréditation cybernétique, car les fournisseurs certifiés peuvent accéder plus tôt aux positions de maîtres d'œuvre. Ce schéma déplace la concurrence des affirmations techniques autonomes vers la discipline de livraison, l'alignement sur les normes et la capacité de mise à jour sécurisée.

L3Harris offre un exemple clair de cette approche, la société ayant ajouté un rôle d'infrastructure numérique ABMS en mai 2026 et élargi ses positions dans les radios NGC2, les communications pour sous-marins et le suivi spatial. Elbit Systems a fourni un autre exemple en mai 2026 lorsqu'il a obtenu un contrat de modernisation militaire de 1,4 milliard USD couvrant les applications de commandement C4ISR, la guerre électronique, les systèmes sans pilote et les solutions basées sur l'IA. Airbus, Leonardo et Thales ont également signalé une stratégie d'échelle à travers leur protocole d'accord de coopération spatiale d'octobre 2025, qui indique une ambition européenne plus forte dans la fourniture de systèmes C4ISR souverains. Ces mouvements montrent que le marché C4ISR récompense l'étendue dans la détection, le calcul, les communications et l'intégration plutôt que la force dans une seule ligne d'équipement.

Le rapport indique également clairement que des opportunités d'espace blanc existent encore l où les capacités d'IA commerciales doivent être validées, sécurisées et mises à jour sur des architectures de niveau défense. Un autre point concurrentiel important est que l'analyse comparative des entreprises devrait se concentrer sur les fournisseurs commerciaux plutôt que sur les organismes de recherche d'État. La Defense Research and Development Organisation développe des systèmes pour l'Inde mais ne concourt pas commercialement de la même manière que les maîtres d'œuvre, de sorte que son inclusion fausserait la vue comparative du marché C4ISR. Hanwha Corporation est un point de référence plus approprié car elle opère en tant que fournisseur d'électronique de défense avec une forte présence dans les systèmes C4ISR, les radars et la gestion de la bataille.

Leaders du Secteur C4ISR

Northrop Grumman Corporation

RTX Corporation

L3Harris Technologies, Inc.

Lockheed Martin Corporation

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Epirus, Inc. et Digital Force Technologies (DFT) ont annoncé un partenariat pour fournir une chaîne d'engagement C-UAS entièrement intégrée. Cette collaboration combine les technologies des deux sociétés pour détecter, suivre, identifier, localiser et fournir des solutions non cinétiques à faibles dommages collatéraux pour contrer les menaces de systèmes aériens non habités (UAS).

- Février 2026 : Pacific Defense a annoncé la livraison réussie des sept premiers systèmes d'Infrastructure Commune Montée (MCI) dans le cadre du programme CMOSS Mounted Form Factor (CMFF) MCI de l'armée américaine. Le contrat, attribué en septembre 2025, a vu la première tranche de systèmes livrée dans les trois mois suivant le lancement du programme, soulignant une exécution rapide en alignement avec les objectifs de modernisation accélérée de l'armée.

- Octobre 2025 : Lockheed Martin Corporation a reçu un contrat à prix fixe ferme de 233 millions USD pour fournir des systèmes IRST21® Block II et des pièces de rechange initiales à la Marine américaine et à la Garde nationale aérienne (ANG).

Périmètre du Rapport sur le Marché C4ISR Mondial

Le C4ISR, acronyme de Commandement, Contrôle, Communications, Informatique, Renseignement, Surveillance et Reconnaissance, constitue un cadre de systèmes intégrés. Les forces militaires et de défense l'utilisent pour collecter des informations, analyser des données et coordonner des actions dans tous les domaines : terrestre, maritime, aérien, spatial et cybernétique.

Le marché C4ISR est segmenté par plateforme, finalité, composant, type d'installation, utilisateur final et géographie. Par plateforme, le marché est segmenté en aérien, terrestre, naval et spatial. Par finalité, le marché est segmenté en commandement, contrôle, communications et informatique (C4), renseignement, surveillance et reconnaissance (ISR), et guerre électronique (GE). Par composant, le marché est segmenté en matériel, logiciel et services. Par type d'installation, le marché est segmenté en nouvelle installation et mise à niveau/retrofit. Par utilisateur final, le marché est segmenté en défense et militaire, et gouvernement et forces de l'ordre. Le rapport couvre également les tailles de marché et les prévisions pour le marché C4ISR dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Air |

| Terrestre |

| Naval |

| Espace |

| Commandement, Contrôle, Communications et Informatique (C4) |

| Renseignement, Surveillance et Reconnaissance (ISR) |

| Guerre Électronique (GE) |

| Matériel |

| Logiciel |

| Services |

| Nouvelle Installation |

| Mise à Niveau/Rétrofit |

| Défense et Militaire |

| Gouvernement et Forces de l'Ordre |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Plateforme | Air | ||

| Terrestre | |||

| Naval | |||

| Espace | |||

| Par Objectif | Commandement, Contrôle, Communications et Informatique (C4) | ||

| Renseignement, Surveillance et Reconnaissance (ISR) | |||

| Guerre Électronique (GE) | |||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Type d'Installation | Nouvelle Installation | ||

| Mise à Niveau/Rétrofit | |||

| Par Utilisateur Final | Défense et Militaire | ||

| Gouvernement et Forces de l'Ordre | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives actuelles du marché C4ISR jusqu'en 2031 ?

La taille du marché C4ISR est projetée à 141,50 milliards USD en 2026 et devrait atteindre 184,94 milliards USD d'ici 2031 à un CAGR de 5,50 %.

Quelle catégorie de plateforme domine les dépenses C4ISR aujourd'hui ?

Les plateformes aériennes ont dominé avec une part de 36,75 % en 2025 car la détection aéroportée, la gestion de la bataille et les liaisons de données tactiques restent au cœur des opérations multi-domaines.

Quel domaine de finalité connaît la croissance la plus rapide dans ce secteur ?

Le C4 est le segment de finalité à la croissance la plus rapide avec un CAGR de 6,29 % jusqu'en 2031, les acheteurs de défense se tournant vers des structures de données partagées et des couches de commandement définies par logiciel.

Pourquoi le logiciel croît-il plus vite que le matériel ?

Le logiciel devrait progresser à un CAGR de 7,49 % car les règles d'architecture ouverte permettent aux acheteurs d'étendre la valeur des systèmes par des mises à jour, l'intégration et le renforcement cybernétique après le déploiement.

Quelle région offre la croissance à court terme la plus forte ?

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 8,28 % jusqu'en 2031, soutenus par des programmes de modernisation sélectifs et de développement des capacités ISR.

Quel est le principal risque d'exécution pour les fournisseurs et les acheteurs ?

L'intégration entre les systèmes hérités et les systèmes de coalition reste un risque majeur car les architectures fragmentées et les étapes répétées de certification peuvent retarder le déploiement et la réalisation des contrats.

Dernière mise à jour de la page le: