Taille et part du marché des véhicules téléopérés (ROV)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.72 Milliards de dollars |

| Taille du Marché (2031) | 6.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.21% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

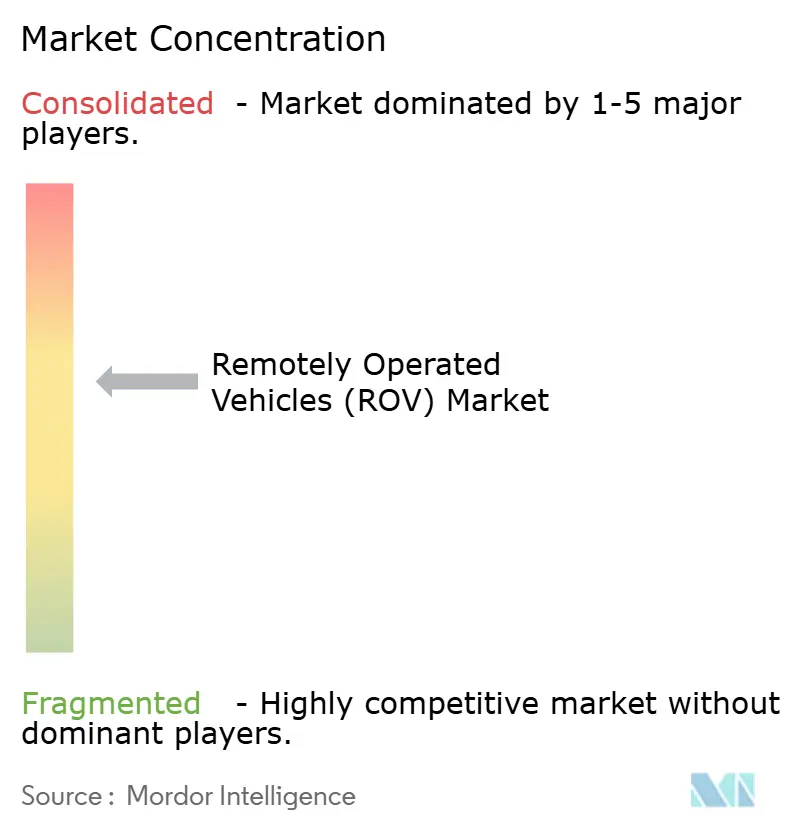

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules téléopérés (ROV) par Mordor Intelligence

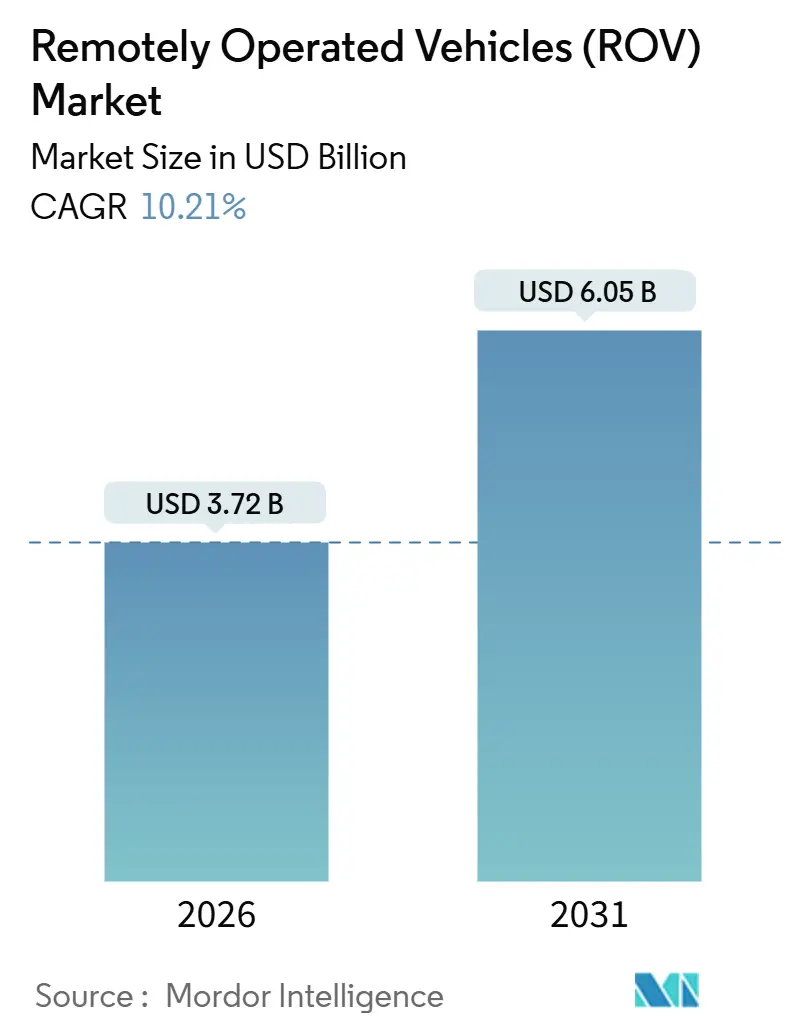

La taille du marché des véhicules téléopérés est estimée à 3,72 milliards USD en 2026 et devrait atteindre 6,05 milliards USD d'ici 2031, à un CAGR de 10,21 % durant la période de prévision (2026-2031).

L'essor des programmes d'investissement pluriannuels dans les réservoirs en ultra-grande profondeur et le boom parallèle de la construction éolienne en mer réécrivent l'économie sous-marine qui sous-tend le marché mondial des ROV. Les compagnies pétrolières nationales du Moyen-Orient et d'Amérique latine reprennent leurs calendriers de forage d'avant la pandémie, les services publics européens posent des milliers de kilomètres de câbles inter-rangées nécessitant des inspections fréquentes, et les avancées en matière de batteries prolongent l'endurance des missions pour les véhicules électriques, élargissant ainsi le marché mondial des ROV adressable. Les systèmes de classe travail dominent les tâches de levage lourd, tandis que les flottes en eaux peu profondes se développent rapidement en réponse aux inspections des fondations de turbines. Les opérateurs disposant de véhicules résidents amarrés sous la mer réduisent déjà les jours de mobilisation et raccourcissent les délais d'inspection, ce qui aiguise la dynamique concurrentielle au sein du marché mondial des ROV.

Points clés du rapport

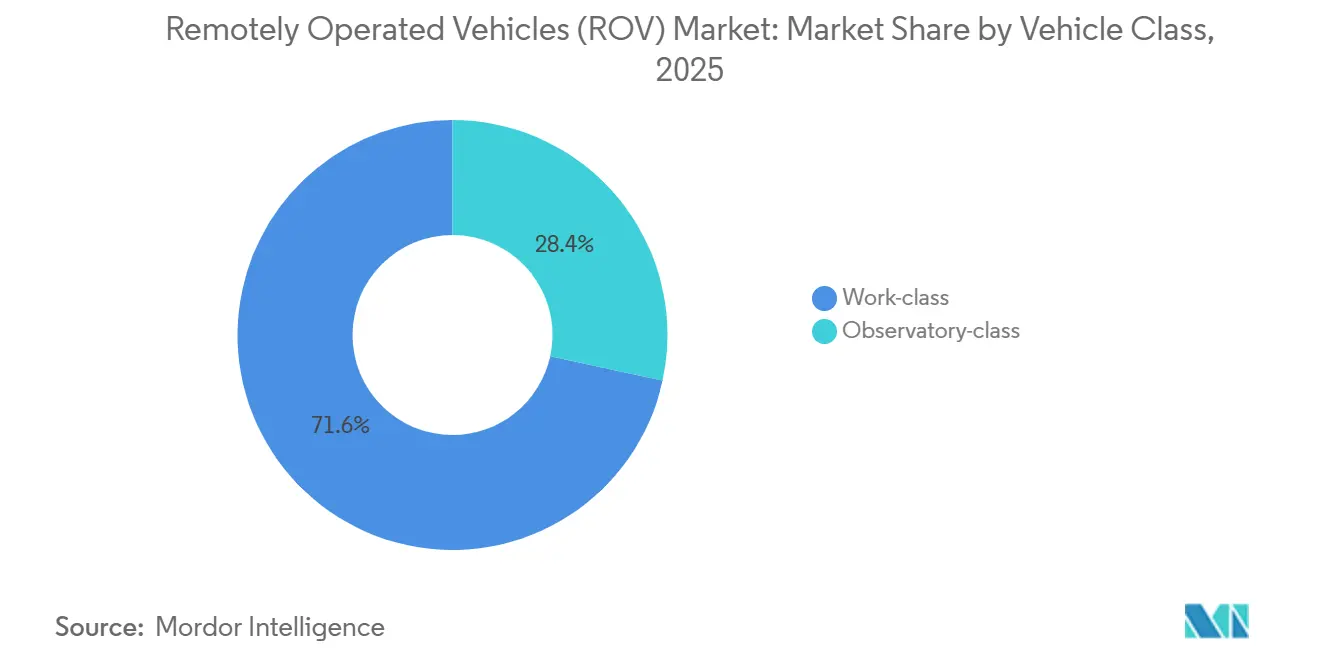

- Par classe de véhicule, les plateformes de classe travail détenaient 71,6 % de la part du marché mondial des ROV en 2025 et devraient progresser à un CAGR de 11,7 % jusqu'en 2031.

- Par profondeur nominale, les opérations en eaux profondes au-delà de 1 000 mètres ont capté 56,3 % des revenus en 2025, tandis que les déploiements en eaux peu profondes jusqu'à 300 mètres progressent à un CAGR de 13,1 %.

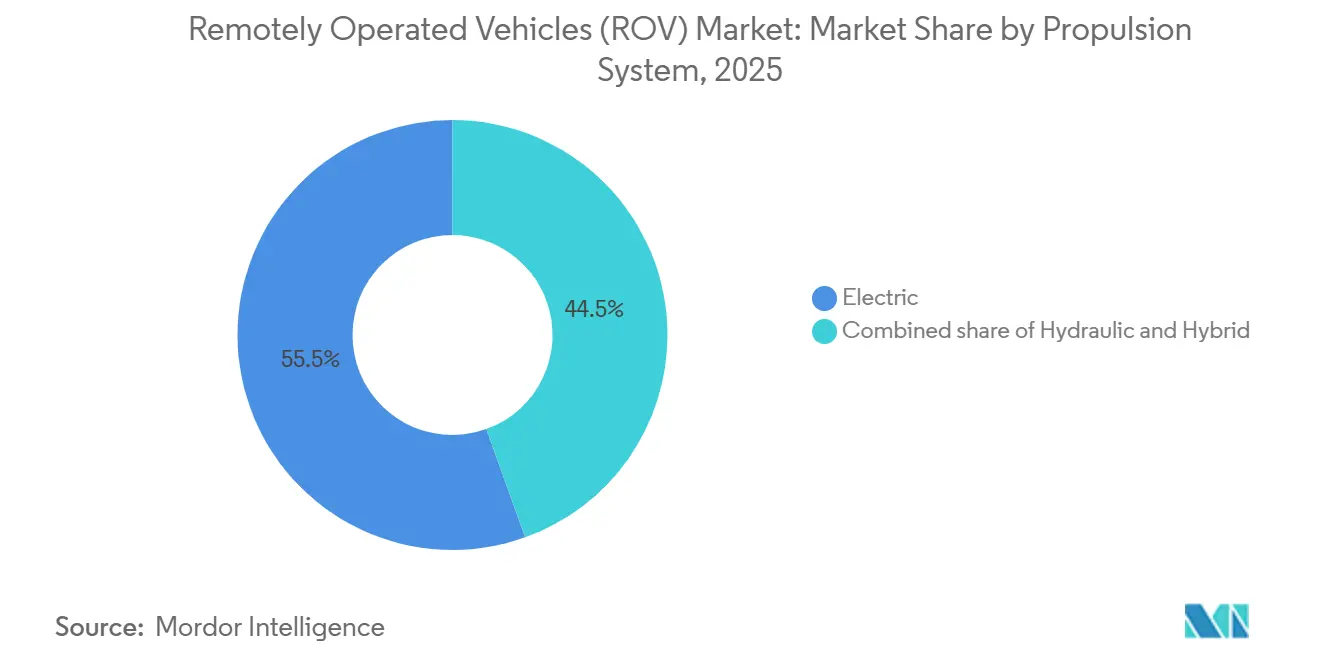

- Par système de propulsion, les véhicules électriques ont représenté 55,5 % des revenus en 2025, progressant à un CAGR de 11,3 % jusqu'en 2031.

- Par activité, l'inspection-réparation-maintenance a représenté 34,7 % des dépenses en 2025 et progresse à un CAGR de 11,0 %.

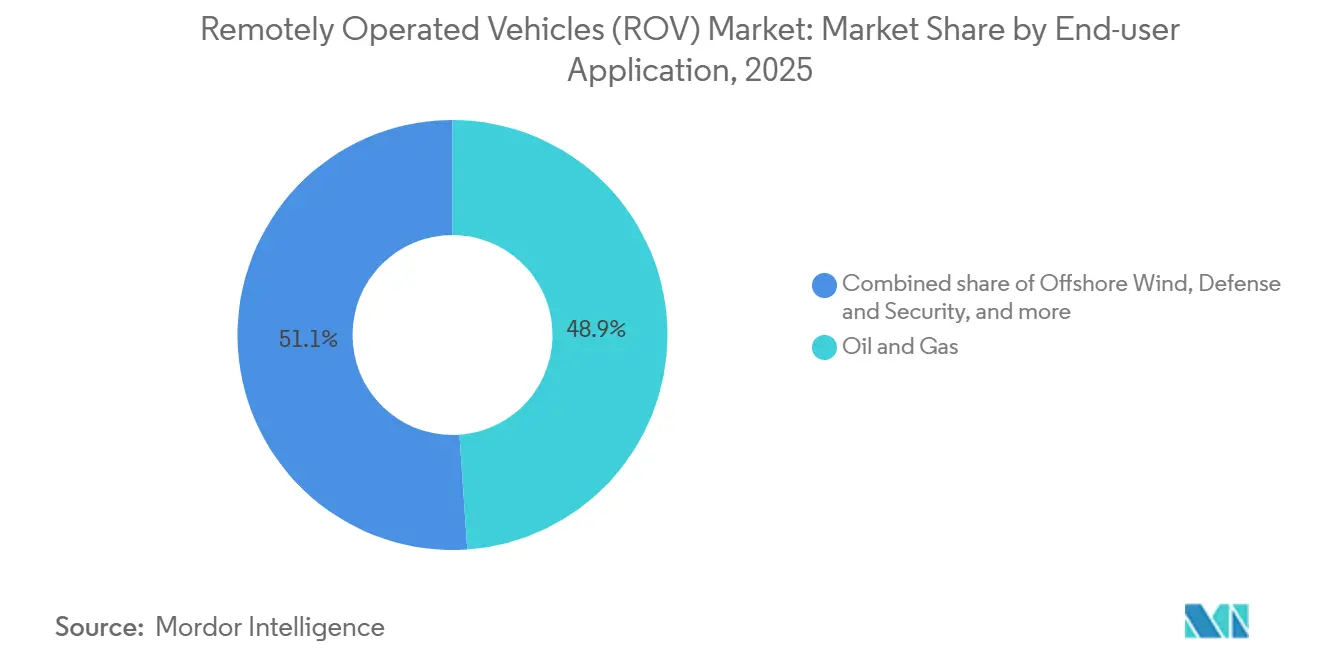

- Par application utilisateur final, le pétrole et le gaz étaient en tête avec 48,9 % des revenus en 2025, tandis que l'éolien en mer est le segment à la croissance la plus rapide avec un CAGR de 18,8 %.

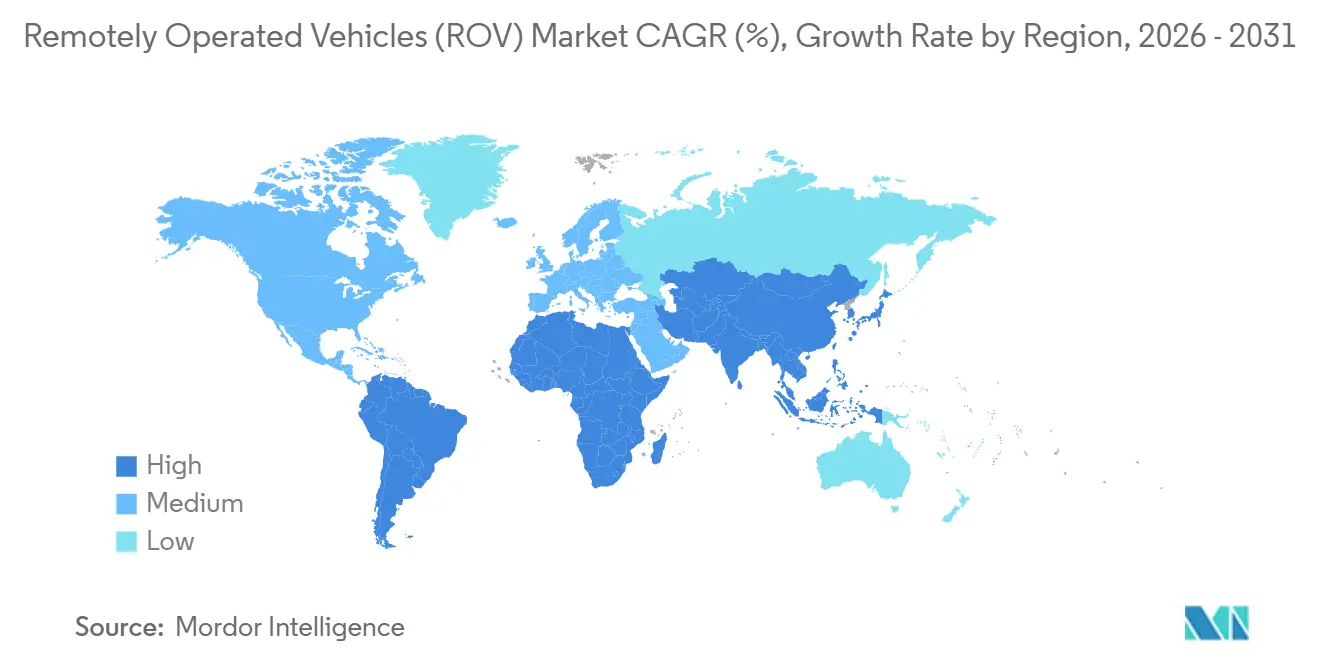

- Par géographie, l'Amérique du Nord détenait 37,1 % des revenus en 2025, tandis que l'Europe est la région à la progression la plus rapide avec un CAGR de 16,5 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des véhicules téléopérés (ROV)

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rebond des dépenses d'investissement dans l'exploration pétrolière et gazière en mer | 2.50% | Golfe du Mexique, mer du Nord, Brésil, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Expansion des parcs éoliens en mer et des câbles sous-marins | 2.80% | Royaume-Uni, Norvège, Danemark, Allemagne, Chine, Taïwan, Corée du Sud | Long terme (≥ 4 ans) |

| Demande croissante d'IRM pour les infrastructures sous-marines vieillissantes | 1.90% | Golfe du Mexique, mer du Nord, champs asiatiques matures | Moyen terme (2 à 4 ans) |

| Essor des dépenses d'investissement en eaux profondes par les compagnies pétrolières nationales | 1.70% | Arabie Saoudite, Émirats arabes unis, Qatar, Brésil, Mexique, Nigeria, Angola | Long terme (≥ 4 ans) |

| Systèmes de ROV résidents rendus possibles par les stations d'accueil sous-marines | 0.80% | Adoption précoce dans le golfe du Mexique et en mer du Nord | Long terme (≥ 4 ans) |

| Programmes pilotes d'exploitation minière des fonds marins | 0.50% | Zone de Clarion-Clipperton, océan Indien | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond des dépenses d'investissement dans l'exploration pétrolière et gazière en mer

Les budgets amont mondiaux se sont normalisés après la période de ralentissement 2020-2023, Chevron ayant alloué 14,5 milliards USD à l'amont en 2025, dont une grande partie dans le golfe du Mexique.[1]Chevron Corporation, "Présentation aux investisseurs 2025," chevron.com Le projet Whale de Shell a atteint sa première huile fin 2024 à 2 500 mètres et a nécessité un soutien continu de classe travail.[2]Reuters, "Première huile du projet Whale de Shell," reuters.com Fitch Ratings prévoit que les dépenses d'investissement amont annuelles dépasseront 500 milliards USD jusqu'en 2027, les eaux profondes représentant 22 % de ces dépenses.[3]Fitch Ratings, "Perspectives des dépenses d'investissement amont 2025-2027," fitchratings.com L'Agence internationale de l'énergie prévoit que la production offshore augmentera de 1,8 million de barils par jour entre 2025 et 2030, provenant presque entièrement d'actifs en eaux profondes.[4]Agence internationale de l'énergie, "Perspectives énergétiques mondiales 2025," iea.org Ces engagements élargissent le marché mondial des ROV car seules les unités lourdes de classe travail peuvent effectuer des manipulations hydrauliques à des profondeurs supérieures à 1 500 mètres.

Expansion des parcs éoliens en mer et des câbles sous-marins

L'Europe est en bonne voie pour atteindre 120 gigawatts d'éolien en mer d'ici 2030, nécessitant 35 000 kilomètres de câbles devant être inspectés annuellement. Le projet Hornsea 3 d'Ørsted installera 231 turbines sur 696 kilomètres carrés et déploiera des véhicules en eaux peu profondes pour les relevés de fondations. Le projet flottant Hywind Tampen d'Equinor a introduit des inspections des lignes d'amarrage dépendant de ROV équipés de systèmes multifaisceaux. La Chine a dépassé 40 gigawatts en 2025 et vise 100 gigawatts d'ici 2030, générant une demande soutenue en unités électriques à batterie. La ronde de location en mer Celtique a ajouté 4,5 gigawatts avec des contrats imposant des évaluations annuelles de l'affouillement, garantissant des décennies de demande récurrente.

Demande croissante d'IRM pour les infrastructures sous-marines vieillissantes

Le golfe du Mexique compte plus de 2 000 puits installés avant 2010, et les cycles d'inspection ont été réduits de cinq à trois ans en raison de l'accélération de la corrosion. Oceaneering a signalé une hausse de 14 % des attributions d'IRM au cours des neuf premiers mois de 2024, portant le taux d'utilisation à 69 %. TechnipFMC a obtenu un contrat-cadre quinquennal en mer du Nord en 2025 couvrant 120 arbres et 18 collecteurs. La Norvège exige des évaluations annuelles sur les installations de plus de 15 ans, créant un marché captif de 800 millions USD. Le véhicule résident de Subsea 7 a réduit le délai d'exécution des inspections de 21 jours à 7 jours, démontrant les gains d'efficacité qui résonnent à travers le marché mondial des ROV.

Essor des dépenses d'investissement en eaux profondes par les compagnies pétrolières nationales

Les redéveloppements Marjan et Berri de Saudi Aramco comprennent des raccordements en eaux profondes s'étendant jusqu'en 2028. Petrobras a alloué 102 milliards USD pour 2025-2029, dont 60 % pour des gisements pré-sel de plus de 2 000 mètres de profondeur. ADNOC a attribué un système sous-marin de 1,65 milliard USD pour Hail et Ghasha début 2025. Pemex du Mexique a relancé l'exploration Perdido en 2024, en émettant des appels d'offres pluriannuels pour des véhicules. L'IMCA estime que les compagnies nationales représentaient 58 % des dépenses d'investissement sous-marines en 2024, contre 47 % en 2020.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Moratoires sur l'E&P en mer et activisme environnemental | -0.60% | Californie, côte atlantique américaine, certaines zones européennes | Court terme (≤ 2 ans) |

| Coûts d'investissement et d'exploitation élevés des flottes de ROV de classe travail | -0.40% | Mondial, petits contractants | Moyen terme (2 à 4 ans) |

| Zones grises réglementaires pour les opérations sous-marines autonomes | -0.30% | Mondial | Moyen terme (2 à 4 ans) |

| Contraintes de bande passante des ombilicaux à fibre optique | -0.20% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Moratoires sur l'E&P en mer et activisme environnemental

La suspension fédérale américaine des nouveaux baux annoncée en 2025 a retiré 12 millions d'acres de l'exploration à court terme. La Californie a prolongé son moratoire sur le forage jusqu'en 2030, gelant la demande de ROV dans le canal de Santa Barbara. La Norvège a différé les attributions de licences en mer de Barents jusqu'à la fin des études d'impact en 2027. La stratégie européenne pour les énergies renouvelables a fermé 18 % de la mer du Nord aux activités liées aux hydrocarbures. Parallèlement, des groupes environnementaux ont fait pression sur l'Autorité internationale des fonds marins pour qu'elle reporte les licences d'exploitation minière commerciale jusqu'en 2028.

Coûts d'investissement et d'exploitation élevés des flottes de ROV de classe travail

Un système lourd de classe travail coûte plus de 5 millions USD et les opérations annuelles y ajoutent 1,2 million USD. Le taux d'utilisation de la flotte doit atteindre en moyenne 75 % sur 320 jours pour un rendement de 15 %, un ratio uniquement constant dans le golfe du Mexique et en mer du Nord. DOF Subsea a vendu huit unités plus anciennes en 2024 lors d'une restructuration afin d'alléger sa dette. Les contractants plus modestes peinent à obtenir des financements car les prêteurs considèrent ces actifs comme spécialisés avec une valeur de revente limitée. Bien que les unités résidentes réduisent les coûts d'exploitation à long terme, elles nécessitent un investissement initial élevé dans les infrastructures d'accueil, ce qui élève encore les barrières à l'entrée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de véhicule : les unités de classe travail ancrent la complexité des grandes profondeurs

Les systèmes de classe travail détenaient 71,6 % de la part du marché des ROV en 2025 et progresseront à un CAGR de 11,7 % jusqu'en 2031. La taille du marché des ROV pour les unités de classe travail devrait s'étendre de 1,9 milliard USD sur la période de prévision, reflétant leur monopole sur les tâches exigeant une force de manipulateur de 200 kilogrammes. Saab Seaeye a lancé le Leopard en 2024, associant le transit électrique à la levée hydraulique pour réduire la consommation de carburant de 18 %. Les véhicules de classe observatoire restent essentiels pour les inspections en eaux peu profondes mais affichent des tarifs journaliers plus faibles. Le Mohawk Lite Sub-Atlantic de Forum cible les tâches de niveau intermédiaire avec un chariot d'outils reconfigurable en moins de deux heures. Cette bifurcation garantit des trajectoires de croissance parallèles au sein du marché des ROV, l'éolien en mer favorisant les unités électriques compactes tandis que le pétrole et le gaz s'appuient sur une capacité lourde de classe travail.

Les innovations dans la classe travail se concentrent désormais sur la télémétrie à fibre optique permettant la diffusion vidéo 4K en temps réel, comblant une lacune de données qui imposait historiquement des téléchargements après mission. Le Millennium Plus d'Oceaneering a démontré une diffusion multifaisceaux fluide lors d'essais dans le golfe du Mexique. Les flottes d'observatoire plus petites se concentrent sur l'agilité et l'endurance des batteries, comme le Pro 5 de VideoRay avec un pack lithium-ion de 10 heures. L'architecture hybride émerge comme un compromis, permettant aux opérateurs de respecter les directives environnementales sans sacrifier la charge utile.

Note: Les parts de segments de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par profondeur nominale : l'élan des eaux peu profondes grâce à l'éolien en mer

Les projets en eaux profondes au-delà de 1 000 mètres contrôlaient 56,3 % des revenus en 2025, tandis que les flottes en eaux peu profondes jusqu'à 300 mètres évoluent au rythme du marché mondial des ROV à un CAGR de 13,1 %. La taille du marché mondial des ROV pour les opérations en eaux peu profondes devrait plus que doubler d'ici 2031 à mesure que les inspections des fondations de turbines se multiplient. Le projet Hornsea 3 d'Ørsted nécessite une vérification annuelle de 231 turbines situées à 40-60 mètres de profondeur. Le Pro 5 de VideoRay et le Revolution de Deep Trekker ciblent ce domaine avec des échanges de batteries en moins de cinq minutes.

Les zones d'eaux intermédiaires couvrant 300 à 1 000 mètres desservent les champs matures de la mer du Nord et les sites éoliens côtiers plus profonds. Les directives européennes imposent des contrôles annuels des câbles dans les eaux de moins de 200 mètres, créant un flux de revenus captif en eaux peu profondes de 450 millions USD par an. Ces obligations de conformité garantissent une visibilité à long terme pour les opérateurs qui cherchent des contrats récurrents au sein du marché mondial des ROV.

Par système de propulsion : les véhicules électriques progressent grâce à leur efficacité

Les systèmes électriques ont sécurisé 55,5 % des revenus en 2025 et progressent à un CAGR de 11,3 % grâce à des batteries de 14,8 kilowattheures prenant en charge des missions de huit heures. La part du marché mondial des ROV pour les unités électriques s'élargira à mesure que les zones marines protégées restreignent les fuites hydrauliques. Le prototype eROV de Kongsberg exploite le stockage d'énergie hybride, en basculant vers des piles à combustible pour les déploiements résidents. Le régulateur de sécurité norvégien encourage désormais la propulsion électrique ou hybride dans un rayon de 500 mètres des zones protégées.

Les unités hydrauliques dominent toujours les travaux d'intervention lourde car la force des manipulateurs reste inégalée. Le Sabertooth hybride de Saab Seaeye démontre que l'association des propulseurs électriques à la puissance hydraulique peut réduire la consommation de 22 % tout en préservant la capacité de levage. Le virage en matière de propulsion souligne comment la conformité environnementale et l'efficacité des coûts convergent au sein du marché mondial des ROV.

Note: Les parts de segments de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par activité : l'IRM dépasse le forage et la construction

L'inspection-réparation-maintenance a représenté 34,7 % des revenus en 2025 et croît à un CAGR de 11,0 %, reflétant les programmes de prolongation de durée de vie en mer du Nord et les mandats d'intégrité dans le golfe du Mexique. La taille du marché mondial des ROV pour l'IRM devrait dépasser 2 milliards USD d'ici 2031 à mesure que le déclassement s'accélère. Le véhicule résident de Subsea 7 a réduit les coûts de mobilisation de 40 % lors d'un projet pilote en 2024. Le soutien au forage reste vital pour le Brésil, l'Afrique occidentale et le Mexique où l'installation de dispositifs anti-éruption exige une capacité lourde de classe travail.

Les travaux de construction sont en plein essor dans l'éolien en mer, avec 35 000 kilomètres de pose de câbles prévus en Europe et en Asie d'ici 2030. La surveillance environnementale reste un segment modeste mais se développe à mesure que les développeurs effectuent des relevés benthiques conformément aux directives européennes, renforçant le cycle d'inspection récurrent qui sous-tend le marché mondial des ROV.

Par application utilisateur final : l'éolien en mer devient le moteur de croissance

Le pétrole et le gaz ont conservé 48,9 % des revenus en 2025, mais le CAGR de 18,8 % de l'éolien en mer mène l'expansion future. La seule Europe aura besoin de relevés annuels sur 120 gigawatts de turbines d'ici 2030. La Chine vise 100 gigawatts d'ici 2030, favorisant les flottes électriques qui évitent les fuites hydrauliques. Hywind Tampen d'Equinor exige une inspection des câbles dynamiques, modulant les exigences en matière d'outillage pour les fournisseurs du secteur mondial des ROV.

La défense, la recherche et l'aquaculture constituent des niches plus réduites mais en croissance. Les marines adoptent des véhicules de contre-mesures aux mines, tandis que les fermes saumonières en Norvège déploient des unités compactes pour les vérifications des filets, élargissant le marché mondial des ROV au-delà des clients traditionnels du secteur énergétique.

Note: Les parts de segments de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a généré 37,1 % des revenus en 2025, ancrée par les rondes de location dans le golfe du Mexique qui ont attiré 382 millions USD d'offres. Le budget amont de Chevron signale un appétit durable pour les grandes profondeurs, et les approbations canadiennes à Terre-Neuve ajoutent de nouvelles campagnes de forage jusqu'en 2027. Pemex a relancé l'exploration Perdido en 2024, renforçant la demande à moyen terme. Les vents contraires politiques persistent avec la suspension des baux fédéraux et le moratoire californien qui contraignent la croissance côtière.

L'Europe est la région à la progression la plus rapide avec un CAGR de 16,5 %, développant le marché mondial des ROV grâce à la construction éolienne en mer et au déclassement. Les baux de la mer Celtique du Crown Estate ajoutent 4,5 gigawatts avec des inspections annuelles obligatoires. Les règles d'intégrité annuelles norvégiennes créent un marché d'IRM captif de 800 millions USD. Energinet du Danemark a attribué des contrats pour 1 200 kilomètres de câbles d'exportation en 2024. L'Allemagne vise 30 gigawatts d'éolien d'ici 2030.

L'Asie-Pacifique, le Moyen-Orient et l'Amérique latine représentent des corridors à forte croissance. La Chine a déjà dépassé 40 gigawatts d'éolien en mer en 2025. L'ONGC indien a attribué des contrats pour des blocs en eaux profondes dans le bassin KG. Saudi Aramco, Petrobras et ADNOC prévoient ensemble plus de 60 arbres sous-marins par an jusqu'en 2028, soutenant l'utilisation intensive de la classe travail lourde. Les travaux d'inspection des pipelines en ASEAN sont en hausse à mesure que la Malaisie et l'Indonésie développent leurs exportations de gaz.

Paysage réglementaire

La réglementation applicable aux opérations de ROV se durcit autour de la conformité en matière de sécurité offshore, de la formalisation documentaire des normes du secteur, et de l'acceptation croissante de l'inspection à distance et robotisée en lieu et place de l'exposition des plongeurs. Dans le Golfe du Mexique américain, le Bureau of Safety and Environmental Enforcement (BSEE) a mis à jour son manuel B-PINCs en janvier 2026 pour exiger explicitement des fonctions d'intervention par ROV pour les blocs obturateurs sous-marins (BOP), y compris les tests RAM lors de l'installation initiale au fond marin. Cette mise à jour renforce la demande de systèmes work-class à capacité d'intervention et d'équipages qualifiés. Le BSEE a également publié l'alerte de sécurité 499 en avril 2025 suite à une défaillance de terminaison d'ombilic ayant entraîné la chute d'un ROV lors de sa récupération, incitant les opérateurs et les prestataires à renforcer les procédures d'inspection et de re-terminaison liées aux opérations de mise à l'eau et de récupération.

Les normes internationales et transfrontalières influencent également les spécifications des équipements et les procédures d'exploitation. Le Code de plongée de l'OMI 2023 est entré en vigueur le 1er janvier 2024 pour les navires équipés de systèmes de plongée (500 tonneaux de jauge brute et plus), façonnant la manière dont les activités intégrées de plongée et de support ROV sont planifiées et gérées sur les navires offshore. Du côté des normes, l'ISO a publié la norme ISO 25451:2026 en mai 2026, établissant des exigences techniques pour la cartographie des fonds marins à l'aide de véhicules marins sans équipage (y compris les ROV), ce qui favorise des livrables d'étude cohérents dans les domaines du pétrole et du gaz, de l'éolien offshore et des périmètres d'IRM. En parallèle, le BSEE a continué d'intégrer des normes sectorielles actualisées dans la réglementation offshore américaine, avec une règle finale publiée en juin 2026 et une date de mise en œuvre en août 2026 pour les mises à jour du 30 CFR Part 250, qui renforcent davantage le rôle de la vérification documentée et fondée sur des normes dans les projets offshore.

Paysage concurrentiel

Les cinq premiers opérateurs, Oceaneering, TechnipFMC, Subsea 7, Fugro et DOF Subsea, contrôlent environ 62 % de la capacité de flotte mondiale, ce qui indique une concentration modérée. La flotte de 250 unités d'Oceaneering a atteint un taux d'utilisation de 69 % et un revenu journalier de 10 576 USD par véhicule au troisième trimestre 2024. TechnipFMC regroupe les services ROV avec les systèmes de production, renforçant la fidélisation des clients. Subsea 7 est en tête des déploiements résidents, avec un taux de disponibilité de 92 % lors de son projet pilote. Des perturbateurs tels que Blue Robotics et Deep Trekker fournissent des unités électriques à faible coût convenant aux développeurs d'éolien en mer et aux instituts de recherche.

Les priorités stratégiques comprennent les opérations résidentes, la propulsion hybride et la télémétrie à large bande passante. Le Liberty e-ROV d'Oceaneering réduit les jours de navire, le Sabertooth de Saab Seaeye réduit la consommation de carburant de 22 %, et Fugro s'associe à Kongsberg pour des véhicules d'inspection autonomes de câbles. Les déploiements autonomes et semi-autonomes représentent moins de 3 % des heures de flotte, ce qui suggère une marge de progression ample à mesure que le cadre d'opérations à distance de DNV gagne du terrain.

Leaders du secteur des véhicules téléopérés (ROV)

DeepOcean AS

DOF Subsea AS

Oceaneering International Inc.

TechnipFMC PLC

Helix Energy Solutions Group Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc s'élargit là où les clients recherchent une présence sous-marine persistante et une réduction des jours de navire, en particulier pour l'inspection, la réparation et la maintenance des infrastructures vieillissantes ainsi que pour les développements en eaux profondes présentant une complexité d'intervention plus élevée. Les architectures résidentes et à séjour prolongé passent progressivement du stade pilote à celui des offres commerciales. Oceaneering a présenté son ROV work-class électrique Momentum en mars 2026, avec un objectif de conception de 30 jours de résidence sous-marine continue, en phase avec les priorités des opérateurs visant à réduire la dépendance météorologique et à raccourcir les délais d'inspection. En février 2026, Saipem a annoncé un record de 240 jours de résidence continue au fond marin pour son drone sous-marin Hydrone-R en mer de Norvège, renforçant l'argument opérationnel en faveur de la robotique sous-marine de longue durée, là où les programmes d'intégrité et la surveillance des câbles éoliens offshore dépendent de campagnes répétables.

Un second axe d'opportunité concerne la modernisation de la flotte et le développement de capacités locales dans les bassins à forte activité, où les prestataires ajoutent une capacité work-class haut de gamme et des options de propulsion électrique pour soutenir les déploiements en eaux plus profondes et des préférences d'exploitation environnementale plus strictes. En mai 2026, CNOOC a présenté le ROV work-class FCV3001 en collaboration avec Fugro, destiné aux tâches mondiales d'IRM et d'étude sous-marines, ce qui indique que les opérateurs nationaux investissent dans des capacités ROV avancées plutôt que de dépendre uniquement de systèmes importés. Combinés à l'évolution du marché vers des plateformes électriques et hybrides évoquée par les opérateurs et les régulateurs, y compris les préférences à proximité des zones protégées, ces évolutions génèrent des signaux de demande plus clairs pour la télémétrie à haut débit, la maintenance conditionnelle et les opérations résidentes avec possibilité d'accostage, adaptées à la fois à l'intervention en eaux profondes dans le pétrole et le gaz et aux cycles d'inspection de l'éolien offshore.

Développements récents du secteur

- Juillet 2026 : Oceaneering a prolongé sa collaboration avec Petrobras via un accord de quatre ans pour des services de ROV. Cet accord soutient l'utilisation pluriannuelle de la flotte de ROV d'Oceaneering au Brésil et permet de planifier le personnel, l'outillage et les pièces de rechange pour des charges de travail durables d'IRM et d'intervention en eaux profondes.

- Mars 2026 : DOF Group a commandé quatre ROV work-class XLX EVO III auprès de Forum Energy Technologies, avec des livraisons prévues entre avril et août 2026. Cet achat ajoute une capacité work-class moderne à la plateforme de services sous-marins de DOF et positionne sa flotte pour répondre à des exigences plus poussées en eaux profondes et à une demande de projets liés à des affrètements à plus long terme.

- Septembre 2025 : La marine indienne a signé un contrat avec EyeROV pour des ROV sous-marins avancés, incluant le modèle Trout, destinés à la reconnaissance, l'inspection et la surveillance sous-marines. Cette acquisition renforce les chaînes d'approvisionnement nationales pour les capacités ROV de qualité défense et élargit le marché adressable au-delà de l'énergie offshore vers des missions d'inspection et de surveillance axées sur la sécurité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les véhicules télécommandés utilisés pour des travaux sous-marins, où le véhicule est contrôlé depuis la surface par l'intermédiaire d'un câble ombilic, y compris les systèmes embarqués connexes vendus avec le véhicule et la prestation de services habituelle.

Exclusions du périmètre : ce dimensionnement exclut les véhicules sous-marins autonomes (AUV) et les totaux généraux de la robotique sous-marine lorsque les revenus liés aux ROV ne peuvent pas être clairement isolés.

Aperçu de la segmentation

- Par classe de véhicule

- Classe travail

- Classe travail légère

- Classe travail moyenne

- Classe travail lourde

- Classe observatoire

- Classe travail

- Par profondeur nominale

- Eaux peu profondes (jusqu'à 300 m)

- Eaux intermédiaires (300 à 1 000 m)

- Eaux profondes (au-delà de 1 000 m)

- Par système de propulsion

- Électrique

- Hydraulique

- Hybride

- Par activité

- Forage et développement

- Construction et installation

- Inspection, réparation et maintenance (IRM)

- Déclassement

- Surveillance environnementale

- Par application utilisateur final

- Pétrole et gaz

- Éolien en mer

- Défense et sécurité

- Recherche et milieu académique

- Aquaculture et infrastructure marine

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Norvège

- Danemark

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Qatar

- Afrique du Sud

- Égypte

- Nigeria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour la recherche documentaire, nous avons commencé par cartographier le bassin de demande et l'activité installée là où les ROV sont utilisés, puis nous avons aligné cette demande sur la manière dont les revenus sont généralement communiqués dans ce secteur. Les sources publiques utilisées à titre de référence comprennent les statistiques offshore et maritimes de l'énergie de l'Agence internationale de l'énergie, les références en matière de sécurité et d'activité offshore émanant de régulateurs nationaux (tels que le BOEM aux États-Unis et le HSE au Royaume-Uni), ainsi que les normes maritimes et références techniques d'organismes tels que l'OMI et l'ISO.

Ensuite, la construction a été étayée par des recoupements avec des statistiques douanières et commerciales (comme UN Comtrade) pour les catégories d'équipements sous-marins pertinentes, ainsi que par des bases de données de brevets afin de comprendre l'orientation des nouvelles capacités ROV. Les rapports annuels d'entreprises, les présentations aux investisseurs, les attributions de contrats relayées par une presse réputée et les sites d'associations ont été utilisés pour confirmer le périmètre des produits et la logique de tarification habituelle. Nous avons également utilisé des abonnements payants pour les données financières et de veille des entreprises, l'actualité et les données financières, ainsi que des bases de données de brevets afin d'accélérer le tri et la validation. Les sources citées ici sont uniquement illustratives, et des documents publics supplémentaires ont été utilisés pour collecter des données, valider les hypothèses et clarifier les postulats.

Entretiens et enquêtes primaires

Les travaux primaires ont permis de tester la manière dont les utilisateurs finaux et les prestataires de services définissent le coût d'un programme ROV, ce qui est comptabilisé comme revenu du véhicule par opposition aux services, et comment l'utilisation varie selon la profondeur d'eau et l'activité. Nous avons échangé avec des opérateurs, des intégrateurs et des utilisateurs en aval dans les principaux bassins offshore et les poches de demande navale, afin de combler les lacunes des recherches documentaires et de corriger les hypothèses avant de finaliser les totaux.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 12 % | APAC : 45 % |

| Rang intermédiaire : 42 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 35 % |

| Acteurs plus petits : 21 % | Managers : 54 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le modèle central utilise une approche descendante (top-down) où les signaux d'activité offshore et les cycles d'investissement sont convertis en un bassin de demande adressable pour les déploiements de ROV, puis traduits en dépenses annuelles à l'aide de la tarification type des systèmes et du mix de services. Pour garantir des totaux réalistes, les résultats sont corroborés par des approximations ascendantes (bottom-up) sélectives, telles que des échantillons de prix par véhicule et par classe, quelques agrégations de revenus de fournisseurs et d'opérateurs, et des vérifications de canal sur l'utilisation de la flotte, qui sont ensuite utilisées pour ajuster les totaux finaux si nécessaire.

Les intrants sont conservés de manière pratique et reproductible ; les plus courants comprennent les mises en chantier de projets offshore et l'intensité de maintenance, la répartition des classements de profondeur entre unités work-class et observation, les taux journaliers et l'utilisation pour les travaux d'intervention et d'inspection, les cycles de remplacement et de remise à neuf, ainsi que la part de la demande de ROV liée à l'inspection de l'éolien offshore par rapport aux travaux sur les champs pétroliers et gaziers. Lorsque les données étaient rares dans un pays ou une niche d'activité, des indicateurs proxy ont été appliqués, tels que l'activité des bassins voisins, le volume des appels d'offres et la croissance des infrastructures offshore installées, suivis de vérifications par des experts afin que l'écart ne fausse pas la vision globale.

Pour les prévisions, une analyse de scénarios a été utilisée autour de l'investissement offshore, des attentes en matière de prix de l'énergie et de l'intensité d'inspection induite par la réglementation, puis le scénario retenu a été testé au moyen des retours d'entretiens sur les tendances de tarification et les perspectives d'utilisation. Les variations à court terme ont été traitées en lissant les pics annuels liés au calendrier de grands projets, afin que la trajectoire reflète ce que les acheteurs et les fournisseurs planifient habituellement.

Validation des données et cycle de mise à jour

Nous avons validé les résultats en comparant les sorties du modèle à des signaux indépendants tels que les pipelines de projets offshore, l'activité d'appels d'offres pour les travaux sous-marins et les tendances communiquées des prises de commandes lorsqu'elles étaient disponibles, puis en vérifiant si la tarification et l'utilisation implicites semblaient réalistes. Les valeurs atypiques ont été examinées, et des appels de suivi ont été déclenchés lorsqu'un chiffre s'écartait au-delà de ce que les indicateurs d'activité pouvaient expliquer.

Avant validation finale, le travail est revu en plusieurs étapes, en commençant par des contrôles de cohérence interne, suivis d'une revue par les pairs qui examine les fuites de périmètre entre véhicules, services et robotique sous-marine adjacente. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs modifient les dépenses offshore, la réglementation ou l'adoption technologique, suivies d'une dernière relecture avant livraison afin de maintenir une vision à jour.

Comparaison de la taille du marché des ROV de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les ROV diffèrent souvent car les règles de comptage ne sont pas les mêmes, même lorsque le titre paraît similaire. Les principaux facteurs sont généralement la couverture du périmètre, le fait que les valeurs incluent uniquement les déploiements offshore ou tous les usages finaux, et la manière dont la tarification et l'utilisation sont reportées dans les prévisions.

L'écart principal provient d'un périmètre limité à l'offshore et d'une captation de revenus plus étroite, Mordor Intelligence comptabilisant les revenus mondiaux des ROV dans toutes les principales applications tout en excluant les AUV et les totaux mixtes de robotique sous-marine. Des différences apparaissent également lorsqu'une estimation s'appuie sur un cycle d'investissement conservateur, utilise des points de conversion monétaire anciens, ou ne valide pas les taux journaliers implicites et l'utilisation de la flotte par rapport au calendrier récent des projets.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,72 milliards USD (2026) | |

| Revue spécialisée A | 1,00 milliard USD (2024) | Utilise une définition limitée à l'offshore et tend à exclure la demande onshore, de défense et de recherche, ce qui réduit le bassin de revenus adressable par rapport à un comptage mondial. |

| Cabinet de conseil régional B | 2,30 milliards USD (2023) | L'année et le périmètre ne sont pas clairement indiqués dans le résumé public, et la courbe de croissance semble liée à un ensemble d'activités plus restreint, avec une transparence limitée sur l'utilisation et l'évolution du prix de vente moyen (ASP). |

L'écart observé dans le tableau s'explique principalement par le fait que l'estimation soit limitée ou non à l'offshore, par la manière dont les revenus sont distingués de la robotique sous-marine adjacente, et par l'année retenue comme point d'ancrage pour la tarification et l'utilisation. En maintenant les intrants liés à des signaux d'activité offshore observables, puis en les validant par des vérifications d'experts, le chiffre obtenu reste traçable à des variables claires et peut être reproduit à l'arrivée de nouvelles données.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des ROV et vers où se dirige-t-il ?

La taille du marché mondial des ROV a atteint 3,72 milliards USD en 2026 et devrait atteindre 6,05 milliards USD d'ici 2031 à un CAGR de 10,21 %.

Quelle classe de véhicule domine la demande actuelle ?

Les unités de classe travail étaient en tête avec 71,6 % des revenus en 2025, car les manipulateurs lourds et les charges utiles élevées sont essentiels pour la construction en eaux profondes.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

L'éolien en mer progresse à un CAGR de 18,8 % alors que l'Europe et la Chine posent des milliers de kilomètres de câbles sous-marins nécessitant une inspection annuelle.

Pourquoi les systèmes de propulsion électrique gagnent-ils des parts de marché ?

Les avancées en matière de batteries prolongent l'endurance des missions au-delà de huit heures et les régulateurs préfèrent les véhicules sans fuite dans les zones marines protégées.

Quelles régions offrent les meilleures perspectives de croissance ?

L'Europe est en tête avec un CAGR de 16,5 % grâce aux constructions éoliennes et au déclassement en mer du Nord, tandis que l'Asie-Pacifique suit grâce aux ajouts rapides de capacité chinoise.

Quelle est l'intensité concurrentielle parmi les prestataires de services ?

Les cinq premiers opérateurs contrôlent environ 62 % de la capacité de flotte mondiale, créant un paysage modérément concentré avec un pouvoir de fixation des prix significatif mais non écrasant.

Dernière mise à jour de la page le: