Taille et part du marché des UAV tactiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

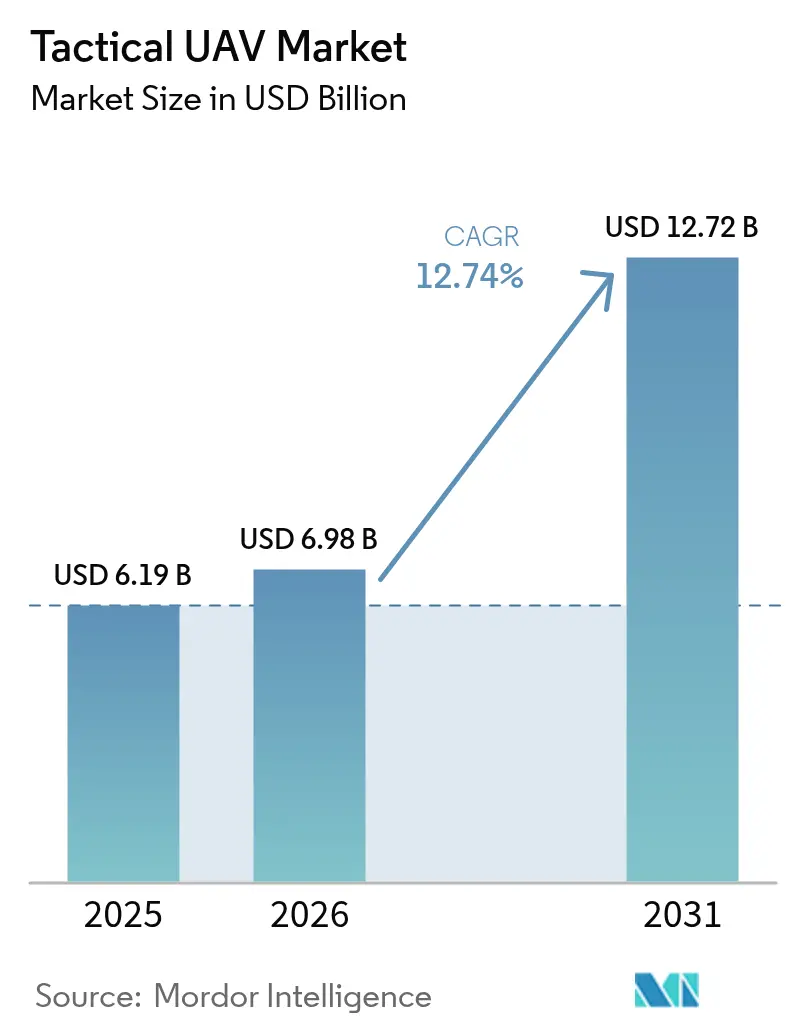

| Taille du Marché (2026) | 6.98 Milliards de dollars |

| Taille du Marché (2031) | 12.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des UAV tactiques par Mordor Intelligence

La taille du marché des UAV tactiques devrait passer de 6,19 milliards USD en 2025 à 6,98 milliards USD en 2026 et devrait atteindre 12,72 milliards USD d'ici 2031, à un TCAC de 12,74 % sur la période 2026-2031. Cette trajectoire ascendante reflète les programmes mondiaux de modernisation de la défense qui accordent la priorité aux systèmes sans pilote pour les missions de collecte de renseignements, de frappe de précision et de multiplication des forces. La croissance des allocations aux plateformes autonomes, les enseignements tirés des conflits récents de haute intensité et la volonté de réduire les risques pour les équipages renforcent la demande. Le profil de coût de cycle de vie plus faible des drones tactiques par rapport aux aéronefs habités comparables et les avancées rapides en matière de propulsion électrique, de capteurs miniaturisés et d'autonomie basée sur l'IA attirent également les acheteurs militaires. Dans le même temps, les fournisseurs s'efforcent de sécuriser les chaînes d'approvisionnement en composants de terres rares et de renforcer les liaisons de commandement et de contrôle contre la guerre électronique, car les vulnérabilités cybernétiques et la congestion du spectre menacent l'évolutivité opérationnelle.

Principaux enseignements du rapport

- Par plateforme, les systèmes à aile fixe détenaient 60,74 % de la part du marché des UAV tactiques en 2025, tandis que les plateformes VTOL hybrides devraient se développer à un TCAC de 15,31 % jusqu'en 2031.

- Par classe de masse, les UAV tactiques de taille moyenne représentaient 41,83 % de la taille du marché des UAV tactiques en 2025, tandis que les drones micro/nano de moins de 5 kg progressent à un TCAC de 16,08 % jusqu'en 2031.

- Par portée, les plateformes à portée moyenne (50 à 200 km) ont capturé une part de 44,92 % du marché des UAV tactiques en 2025, mais les systèmes à portée étendue de plus de 200 km ont mené la croissance à un TCAC de 14,72 % jusqu'en 2031.

- Par type de propulsion, les moteurs conventionnels ont conservé une part de 63,71 % de la taille du marché des UAV tactiques en 2025, tandis que les variantes à propulsion électrique progressent à un TCAC de 15,46 % jusqu'en 2031.

- Par application, les programmes militaires représentaient 79,68 % de la taille du marché des UAV tactiques en 2025 et devraient croître à un TCAC de 13,09 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 31,45 % en 2025 ; l'Asie-Pacifique enregistre le TCAC régional le plus rapide à 13,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des UAV tactiques

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance des budgets de modernisation de la défense | 2.80% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante en matière de renseignement, surveillance et reconnaissance et de données en temps réel | 1.90% | Zones de conflit mondiales et régions frontalières | Court terme (≤2 ans) |

| Sécurité des frontières et opérations antiterroristes | 1.70% | Frontières d'Amérique du Nord, d'Europe, du Moyen-Orient et d'Asie-Pacifique | Court terme (≤2 ans) |

| Coût de cycle de vie inférieur par rapport aux actifs habités | 1.40% | Marchés émergents soucieux des coûts | Moyen terme (2-4 ans) |

| Doctrines d'essaim et de coopération basées sur l'IA | 1.20% | États-Unis, Chine, Europe, Israël | Long terme (≥4 ans) |

| Besoins de lancement et de récupération depuis les ponts navals | 0.90% | États-Unis, Royaume-Uni, Chine, Inde, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance des budgets de modernisation de la défense

Les principales forces armées réorientent leurs achats vers des systèmes sans pilote qui augmentent la puissance de combat tout en minimisant les risques pour les équipages. La voie d'acquisition accélérée de drones du Département de la Défense des États-Unis pour 2025 illustre cette réorientation et canalise de nouveaux financements vers des programmes nationaux.[1]Département de la Défense, "Aperçu du budget 2025," defense.gov Les enseignements tirés des récents engagements russo-ukrainiens ont renforcé la valeur des petits drones tactiques pour l'acquisition d'objectifs et les frappes de précision, incitant les nations européennes alliées à intégrer des systèmes aériens sans pilote dans leurs feuilles de route capacitaires. Les marchés émergents reproduisent ce schéma car les plateformes tactiques offrent un coût d'entrée inférieur par rapport aux aéronefs habités tout en offrant une couverture de surveillance comparable. Les investissements parallèles dans des liaisons de données sécurisées et des chaînes d'approvisionnement résilientes visent à réduire l'exposition aux risques liés aux composants à source unique et à se conformer aux réglementations de sécurité nationale de plus en plus strictes. Ces projets de modernisation devraient collectivement maintenir une croissance de la demande à deux chiffres jusqu'à la fin de la décennie.

Demande croissante en matière de renseignement, surveillance et reconnaissance et de données en temps réel

Les commandants s'appuient sur le renseignement, la surveillance et la reconnaissance persistants pour comprimer les cycles de décision. Les flottes d'UAV tactiques transportent désormais des capteurs multispectraux qui diffusent des vidéos chiffrées directement vers des postes de commandement mobiles, réduisant la boucle observer-orienter-décider-agir de plusieurs heures à quelques minutes. Des initiatives d'essaim au sein de plusieurs États membres de l'OTAN explorent des centaines de drones interopérables qui partagent des données cibles de manière autonome, élargissant la conscience situationnelle sur des champs de bataille dispersés. Les agences civiles adoptent des capacités similaires de renseignement, surveillance et reconnaissance pour la surveillance des foules lors de grands événements et l'évaluation des catastrophes naturelles, élargissant ainsi la base de clients. Les améliorations des processeurs embarqués permettent la reconnaissance d'objets au niveau de la périphérie, réduisant les besoins en bande passante et la charge de travail des opérateurs. L'agilité opérationnelle qui en résulte positionne la demande du marché des UAV tactiques pour une expansion soutenue même en dehors des niches de défense principales.

Sécurité des frontières et opérations antiterroristes

Les agences nationales de surveillance des frontières déploient des UAV tactiques de petite et moyenne taille pour surveiller les frontières éloignées que les patrouilles terrestres ne peuvent pas couvrir efficacement. Des imageurs électro-optiques et thermiques haute résolution détectent les franchissements illicites en temps réel, dirigeant les équipes d'intervention rapide vers des coordonnées précises. Les unités antiterroristes apprécient les drones à faible signature qui patrouillent au-dessus des zones urbaines, assurant une surveillance persistante sans révéler la présence amie. Les UAV tactiques soutiennent également les exercices de sauvetage d'otages en fournissant des images continues en ligne de mire à l'intérieur des bâtiments, améliorant ainsi la sécurité des missions. La combinaison d'accessibilité et de portée discrète sous-tend le profil croissant de la technologie dans les budgets de sécurité intérieure. Les formes d'onde sécurisées et la navigation indépendante du GPS améliorent le modèle économique en réduisant les vulnérabilités liées à la guerre électromagnétique.

Coût de cycle de vie inférieur par rapport aux actifs habités

Sur l'ensemble de la durée de vie d'un programme, les flottes de drones coûtent nettement moins cher que les aéronefs pilotés comparables car ils consomment moins de carburant, ne nécessitent pas d'équipement de survie et imposent des charges de maintenance plus légères. Les dépenses d'exploitation directes par heure de vol se situent généralement dans la fourchette de 1 000 à 5 000 USD, bien en dessous de la fourchette de 15 000 à 50 000 USD pour les homologues à aile fixe habités. Les dépenses de formation constituent un autre levier ; la certification d'un opérateur de drone coûte une fraction de la qualification des aviateurs militaires, libérant ainsi de précieux créneaux de formation de pilotes pour d'autres missions. Les économies s'élargissent lorsque les plateformes sont déployées sur des bases austères dépourvues d'infrastructures de maintenance étendues. Les ministères de la défense aux budgets contraints considèrent donc les achats sur le marché des UAV tactiques comme une stratégie de maîtrise des coûts qui offre néanmoins des capacités crédibles.

Analyse de l'impact des contraintes*

| Contrainte | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Spectre encombré et limites du contrôle des exportations | –1.8% | Mondial | Moyen terme (2-4 ans) |

| Coûts élevés d'acquisition initiale et de maintenance, réparation et révision | –1.3% | Marchés émergents et à ressources limitées | Court terme (≤2 ans) |

| Vulnérabilité à l'usurpation GPS et à la guerre électronique cybernétique | –1.1% | Théâtres contestés dans le monde entier | Court terme (≤2 ans) |

| Risques d'approvisionnement en capteurs à forte intensité de terres rares | –0.9% | Chaînes d'approvisionnement centrées sur la Chine | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Spectre encombré et limites du contrôle des exportations

Les opérations d'UAV tactiques nécessitent une bande passante fiable pour le commandement, le contrôle et les liaisons de données. La prolifération des réseaux 5G, des communications par micro-ondes et des brouilleurs de guerre électronique encombre des allocations de fréquences déjà chargées, augmentant les risques d'interférence susceptibles de couper les liaisons en pleine mission. Les barrières réglementaires compliquent davantage les exportations ; la réglementation internationale sur le trafic d'armes classe de nombreuses technologies avancées d'UAV comme des articles de défense, obligeant les fournisseurs à obtenir des licences individuelles et à concevoir des variantes différentes pour les acheteurs étrangers.[2]Registre fédéral, "Interdiction des UAV étrangers couverts," federalregister.gov La double pression de la rareté du spectre et de la surveillance réglementaire ralentit les cycles de transaction, gonfle les coûts de conformité et pousse certains fournisseurs plus petits hors de marchés étrangers spécifiques.

Coûts élevés d'acquisition initiale et de maintenance, réparation et révision

Les ensembles d'UAV tactiques de pointe avec des liaisons de données sécurisées, des capteurs avancés et une avionique autonome commandent souvent des prix unitaires allant de 500 000 à 5 millions USD. Les contrats de soutien couvrant les pièces de rechange, les mises à jour logicielles et les réparations au niveau du dépôt ajoutent des engagements financiers pluriannuels qui peuvent dépasser les budgets des nations en développement. Les taux rapides de renouvellement technologique introduisent un risque d'obsolescence au cours d'un seul cycle budgétaire, contraignant les ministères soit à payer des mises à niveau progressives, soit à accepter des lacunes capacitaires. Par conséquent, plusieurs acheteurs potentiels ont reporté leurs achats ou réduit la taille de leurs flottes, ralentissant le TCAC global du marché des UAV tactiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les solutions VTOL hybrides polyvalentes stimulent la croissance

Les drones à aile fixe ont dominé le marché des UAV tactiques en 2025, capturant 60,74 %, grâce à des profils de longue endurance adaptés aux missions de patrouille frontalière et de renseignement, surveillance et reconnaissance à l'échelle du théâtre. Les opérateurs apprécient l'efficacité de croisière qui permet des sorties de 8 à 12 heures sans ravitaillement en vol. Pourtant, les conceptions VTOL hybrides enregistrent la progression la plus rapide à un TCAC de 15,31 % car elles combinent la portance verticale sans piste avec les performances de portée en vol à aile fixe. Ces aéronefs peuvent décoller depuis des clairières improvisées ou des ponts navals, puis passer à un vol en avant efficace, les rendant attrayants pour les forces d'opérations spéciales et les groupes de travail maritimes. Les drones à voilure tournante restent indispensables pour le vol stationnaire de précision lors des missions de sauvetage d'otages et de soutien au combat urbain, bien que leur portée plus courte confine leur adoption principalement aux engagements tactiques rapprochés. Les fournisseurs mettent l'accent sur des cellules modulaires acceptant des charges utiles plug-and-play, permettant aux clients de réaffecter les actifs entre les missions de reconnaissance, de guerre électronique et de munitions de petit diamètre sans acheter de nouveaux aéronefs.

La tendance VTOL hybride bénéficie de la maturité de la densité énergétique des batteries et des moteurs à turbine à engrenages compacts qui améliorent les rapports charge utile/masse. Les planificateurs navals soulignent l'importance de la capacité de lancement vertical dans des états de mer qui excluent les opérations de catapulte à aile fixe. Les forces terrestres, quant à elles, exploitent des drones indépendants des pistes pour fournir du renseignement, surveillance et reconnaissance aux unités dispersées au-delà des aérodromes établis, s'inscrivant dans les évolutions doctrinales vers des opérations distribuées. En conséquence, le marché des UAV tactiques anticipe une migration soutenue des parts des actifs à aile fixe hérités vers des concepts hybrides jusqu'en 2030.

Par classe de masse : les drones micro et nano élargissent la reconnaissance distribuée

Les modèles de taille moyenne dans la tranche de 150 à 600 kg représentaient 41,83 % de la taille du marché des UAV tactiques en 2025, trouvant un équilibre entre la capacité de charge utile et la logistique expéditionnaire. Ces véhicules transportent des tourelles multi-capteurs, des radars à synthèse d'ouverture et des nœuds relais chiffrés, soutenant la conscience situationnelle au niveau de la brigade pendant jusqu'à 18 heures. Pourtant, les aéronefs micro/nano de moins de 5 kg constituent le sous-ensemble le plus dynamique, progressant à un TCAC de 16,08 % alors que les forces expérimentent des essaims au niveau de l'escouade qui partagent des images, cartographient les espaces intérieurs et exécutent des manœuvres de leurre contre les défenses aériennes. Les avancées technologiques dans les cardan miniatures et les radios à faible consommation de puissance, masse et volume débloquent des fonctions de renseignement, surveillance et reconnaissance autrefois réservées aux drones plus grands, étendant le renseignement jusqu'à l'échelon de la section.

Les catégories tactiques légères (20 à 150 kg) répondent aux besoins de niche des unités d'insertion héliportées qui ont besoin d'une reconnaissance organique en terrain dense. À l'extrémité supérieure, les drones tactiques lourds de plus de 600 kg effectuent des patrouilles maritimes de longue endurance et des frappes à distance de sécurité ; cependant, leur taille complique le déploiement depuis des positions avancées et limite leur aptitude aux tactiques d'essaim. Dans toutes les classes, l'innovation en matière de batteries et les structures composites légères améliorent l'endurance sans sacrifier la discrétion ou la charge utile. La tendance à la miniaturisation est appelée à redéfinir les principes de conception des forces, rapprochant les données de qualité décisionnelle du point de contact et amplifiant la pénétration du marché des UAV tactiques à chaque niveau de commandement.

Par portée : les drones à portée étendue redéfinissent les limites tactiques

Le segment à portée moyenne couvrant 50 à 200 km détenait 44,92 % de la part du marché des UAV tactiques en 2025, fournissant une distance de sécurité suffisante pour la plupart des tâches de renseignement sur le champ de bataille tout en maintenant une intégrité robuste de la liaison de contrôle. Cependant, les plateformes à portée étendue dépassant 200 km progressent à un TCAC de 14,72 % alors que les forces interarmées cherchent à atteindre en reconnaissance profondément en territoire contesté sans risquer des actifs habités. Les avancées dans les antennes à gain élevé, les terminaux de communication par satellite en mouvement et la planification de routes autonome permettent des excursions plus longues même dans des conditions de GPS dégradé. Les drones à courte portée de moins de 50 km restent essentiels pour la sécurité du périmètre de base, l'entraînement et la guerre urbaine où les opérateurs nécessitent un lancement et une récupération immédiats.

Les concepts d'attache à fibre optique prolongent indéfiniment la durée de vol tout en fournissant des communications résistantes au brouillage, une caractéristique prisée par les unités exposées à la guerre électronique. Les drones déployés depuis des sous-marins illustrent une voie complémentaire d'extension de la portée, permettant la collecte de renseignement, surveillance et reconnaissance sans révéler les positions des navires sous-marins. L'effet global brouille les frontières entre les UAV tactiques et opérationnels alors que les commandants intègrent des flottes multi-portées dans des constructions de surveillance en couches, élargissant la demande totale adressable pour le marché des UAV tactiques.

Par type de propulsion : la propulsion électrique gagne en avantages de discrétion et de logistique

Les moteurs à combustion interne ont conservé une part de 63,71 % en 2025 grâce à leur endurance éprouvée et leur ravitaillement rapide. Néanmoins, la propulsion électrique bénéficie d'un TCAC de 15,46 % grâce au vol silencieux, à la faible signature thermique et à la maintenance simplifiée qui nécessite moins de pièces mobiles et aucun système d'allumage par étincelle. Les solutions hybrides marient le décollage alimenté par batterie avec la croisière à combustion, offrant la meilleure discrétion et portée. Les planificateurs militaires apprécient la réduction de la signature acoustique qui limite la détection par les capteurs acoustiques, un avantage décisif lors de la reconnaissance secrète.

Le développement de batteries à l'état solide promet des densités énergétiques dépassant 400 Wh/kg, allongeant les segments de mission pour les cellules entièrement électriques. Simultanément, les architectures de propulsion distribuée placent plusieurs petits moteurs le long des envergures, améliorant la redondance et permettant des rayons de virage plus serrés — des attributs bénéfiques pour le renseignement, surveillance et reconnaissance urbain. Les chaînes logistiques préfèrent également les drones électriques pour un ravitaillement sur le terrain plus facile via des générateurs portables ou des kits d'énergie renouvelable. Ces facteurs suggèrent une migration progressive vers des groupes motopropulseurs électriques ou hybrides, signalant un autre point d'inflexion pour le marché des UAV tactiques.

Par application : dominance militaire avec des utilisations civiles en accélération

Les clients de la défense ont représenté 79,68 % des revenus de 2025, et les pipelines de financement impliquent un TCAC de 13,09 % jusqu'en 2031 alors que les forces armées remplacent ou complètent les flottes de reconnaissance habitées héritées. Les agences des forces de l'ordre acquièrent de plus en plus de drones tactiques pour le contrôle des émeutes, la cartographie médico-légale et le suivi des fugitifs, en exploitant des charges utiles intégrées de projecteurs et de haut-parleurs. Les équipes d'intervention en cas de catastrophe déploient des quadricoptères étanches pour identifier les survivants dans les zones inondées et relayer des images en temps réel vers le commandement des incidents. Les régulateurs environnementaux utilisent des drones électriques à aile fixe pour suivre la faune sauvage, détecter la pêche illégale et surveiller les zones de conservation éloignées avec une empreinte écologique minimale.

Les technologies pionnières pour la défense — telles que les revêtements absorbant les radars en métamatériaux et la reconnaissance de cibles basée sur l'IA — atteignent les marchés commerciaux une fois que les contrôles à l'exportation se relâchent ou que des adaptations à double usage émergent. Le transfert en cascade de l'innovation élargit la base d'utilisateurs, équilibre les flux de revenus et cimente des perspectives de croissance durables pour le secteur des UAV tactiques.

Analyse géographique

L'Amérique du Nord a conservé 31,45 % des revenus du marché mondial des UAV tactiques en 2025, soutenue par la plus grande dotation de défense au monde, des chaînes d'approvisionnement aérospatiales matures et un climat réglementaire favorable qui donne désormais la priorité à la fabrication nationale de drones. Les programmes d'approvisionnement pluriannuels de la région fournissent une demande prévisible aux producteurs de cellules, aux fabricants de capteurs et aux fournisseurs de liaisons de données, tandis que les agences civiles élargissent les opérations hors vue directe pour l'inspection des infrastructures et la surveillance des incendies de forêt. L'investissement du Canada dans des drones de surveillance de nouvelle génération et les besoins de surveillance de la frontière sud du Mexique renforcent davantage le volume continental.

L'Asie-Pacifique affiche la croissance la plus rapide à un TCAC de 13,18 %, propulsée par la hausse des budgets de défense, les escarmouches frontalières et la R&D indigène en Chine, en Inde et en Corée du Sud. Les acteurs locaux intègrent des cellules compétitives en termes de coûts avec des suites de capteurs spécifiques à la région, capturant des contrats nationaux et défiant les exportateurs occidentaux. Les partenariats entre les entreprises électroniques japonaises et les ministères de la défense accélèrent les solutions de navigation basées sur l'IA, et les vastes approches maritimes de l'Australie soutiennent la demande de drones de patrouille océanique de longue endurance. Le marché régional des UAV tactiques gagne ainsi de l'élan à la fois des impératifs sécuritaires et des incitations à la politique industrielle.

L'Europe maintient une expansion régulière alors que les programmes collaboratifs dans le cadre du Fonds européen de défense favorisent la souveraineté technologique. Les États membres acquièrent des micro-UAV pour la reconnaissance urbaine et les spécialités anti-UAV, atténuant la dépendance vis-à-vis des fournisseurs externes. Le Moyen-Orient et l'Afrique représentent des frontières émergentes où les différends territoriaux et les missions de contre-insurrection stimulent les acquisitions, souvent financées par les revenus énergétiques ou l'aide multilatérale. Les fabricants turcs et israéliens, bénéficiant d'une expérience opérationnelle dans les conflits régionaux, fournissent des systèmes rentables adaptés aux environnements désertiques. Collectivement, ces dynamiques géographiques diversifient les canaux de vente et sous-tendent la résilience à long terme du marché mondial des UAV tactiques.

Paysage concurrentiel

Le marché des UAV tactiques reste modérément fragmenté, mais la consolidation progresse alors que les acteurs en place intègrent des cellules, des capteurs et des logiciels d'autonomie dans des ensembles clés en main. Les grands acteurs aérospatiaux exploitent leurs relations établies avec les gouvernements pour sécuriser des programmes phares, tandis que les fabricants de drones spécialisés se différencient par des cycles de prototypage rapides et une focalisation sur des missions de niche. Les stratégies d'intégration verticale visent à verrouiller l'approvisionnement en terres rares, les liaisons de données propriétaires et les piles d'apprentissage automatique, élevant ainsi les barrières à l'entrée.

Le leadership technologique, plutôt que la pure échelle, dicte de plus en plus l'attribution des contrats. Les fournisseurs investissent massivement dans la gestion d'essaims basée sur l'IA, la navigation indépendante du système mondial de navigation par satellite et les architectures renforcées contre les cyberattaques pour se conformer aux mandats d'acquisition de défense de plus en plus stricts. Les cadres collaboratifs entre les start-ups logicielles et les équipementiers historiques accélèrent le délai de mise sur le terrain pour les nouvelles charges utiles, brouillant les frontières industrielles traditionnelles. Pendant ce temps, les restrictions à l'exportation sur certains fabricants étrangers ouvrent des opportunités pour des alternatives nationales, incitant de nouveaux entrants à cibler les forces de sécurité des nations alliées à la recherche de solutions non soumises à la réglementation internationale sur le trafic d'armes. Ces courants croisés sous-tendent un environnement où la vélocité de l'innovation, l'agilité réglementaire et la résilience de la chaîne d'approvisionnement façonnent collectivement les trajectoires de parts de marché.

Leaders du secteur des UAV tactiques

The Boeing Company

Lockheed Martin Corporation

Northrop Grumman Corporation

Israel Aerospace Industries Ltd.

Textron Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Le Département de la Défense des États-Unis a invoqué une voie d'acquisition accélérée qui canalise des fonds supplémentaires vers des UAV tactiques produits sur le territoire national.

- Décembre 2024 : La réglementation fédérale sur les acquisitions a formellement interdit les achats fédéraux de systèmes UAV auprès d'entités étrangères spécifiées, accélérant la diversification des fournisseurs.

- Septembre 2023 : ISS Aerospace (Royaume-Uni) a dévoilé le système aérien sans pilote tactique lancé par tube WASP M4-TL. Le WASP est portable par un homme et peut être déployé en moins de 3 secondes. Il est équipé d'une caméra électro-optique/infrarouge montée sur cardan haute performance avec un télémètre et un système de charge utile modulaire allant jusqu'à 1,5 kg.

- Juin 2023 : L'Organisation de recherche et développement pour la défense de l'Inde a effectué des essais pour l'UAV TAPAS 201 à moyenne altitude et longue endurance développé de manière indigène. Le TAPAS 201 peut effectuer des missions de jour comme de nuit et peut transporter des combinaisons de charges utiles telles que des capteurs électro-optiques à moyenne et longue portée, un radar à synthèse d'ouverture, du renseignement électronique, du renseignement sur les communications et des charges utiles de conscience situationnelle.

Portée du rapport mondial sur le marché des UAV tactiques

Les UAV tactiques trouvent leur application dans la reconnaissance, la surveillance et l'acquisition d'objectifs. Ils peuvent également être utilisés dans des applications telles que la désignation d'objectifs, la frappe, la détection chimique et biologique, les contre-mesures contre les mines, la défense antimissile aérienne de théâtre, la guerre électronique et la guerre de l'information.

Le marché des UAV tactiques est segmenté par application et géographie. Par application, le marché a été segmenté en applications militaires, forces de l'ordre et autres applications. Les autres applications comprennent la recherche et le sauvetage et la lutte contre les incendies. Le rapport couvre les tailles de marché et les prévisions pour le marché des UAV tactiques dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Aile fixe |

| Voilure tournante |

| VTOL hybride |

| Micro/Nano (moins de 5 kg) |

| Mini (5 à 20 kg) |

| Tactique léger (20 à 150 kg) |

| Tactique moyen (150 à 600 kg) |

| Tactique lourd (plus de 600 kg) |

| Courte portée (moins de 50 km) |

| Portée moyenne (50 à 200 km) |

| Portée étendue (plus de 200 km) |

| Électrique |

| Hybride |

| Conventionnel (moteur à combustion interne) |

| Militaire |

| Forces de l'ordre |

| Intervention en cas de catastrophe et d'urgence |

| Surveillance environnementale |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Israël | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par plateforme | Aile fixe | ||

| Voilure tournante | |||

| VTOL hybride | |||

| Par classe de masse | Micro/Nano (moins de 5 kg) | ||

| Mini (5 à 20 kg) | |||

| Tactique léger (20 à 150 kg) | |||

| Tactique moyen (150 à 600 kg) | |||

| Tactique lourd (plus de 600 kg) | |||

| Par portée | Courte portée (moins de 50 km) | ||

| Portée moyenne (50 à 200 km) | |||

| Portée étendue (plus de 200 km) | |||

| Par type de propulsion | Électrique | ||

| Hybride | |||

| Conventionnel (moteur à combustion interne) | |||

| Par application | Militaire | ||

| Forces de l'ordre | |||

| Intervention en cas de catastrophe et d'urgence | |||

| Surveillance environnementale | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Israël | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu pour le marché des UAV tactiques jusqu'en 2031 ?

Le marché des UAV tactiques devrait afficher un TCAC de 12,74 % entre 2026 et 2031, portant la valeur de 6,98 milliards USD à 12,72 milliards USD.

Quelle catégorie de plateforme se développe le plus rapidement ?

Les drones VTOL hybrides mènent la croissance avec un TCAC projeté de 15,31 % car ils combinent le lancement sans piste avec des performances de croisière efficaces.

Pourquoi les micro et nano UAV gagnent-ils en importance ?

La miniaturisation technologique soutient les tactiques d'essaim distribué, permettant aux drones de moins de 5 kg de fournir une reconnaissance au niveau de l'escouade tout en progressant à un TCAC de 16,08 %.

Comment les systèmes de propulsion électrique bénéficient-ils aux opérations d'UAV tactiques ?

Les propulseurs électriques réduisent les signatures acoustiques et thermiques, simplifient la maintenance et s'alignent sur les déploiements à logistique allégée, entraînant un TCAC de 15,46 % pour les modèles électriques.

Quel marché régional affiche la croissance la plus élevée ?

L'Asie-Pacifique enregistre l'expansion la plus rapide à un TCAC de 13,18 % en raison des tensions sécuritaires accrues et des programmes d'UAV indigènes ambitieux.

Quel est le degré de fragmentation du paysage actuel des fournisseurs ?

Les cinq premiers fournisseurs contrôlent environ la moitié des revenus mondiaux, donnant au marché un score de concentration modéré de 5 et laissant de la place aux nouveaux entrants innovants pour se développer.

Dernière mise à jour de la page le: