Taille et part du marché des services immobiliers des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

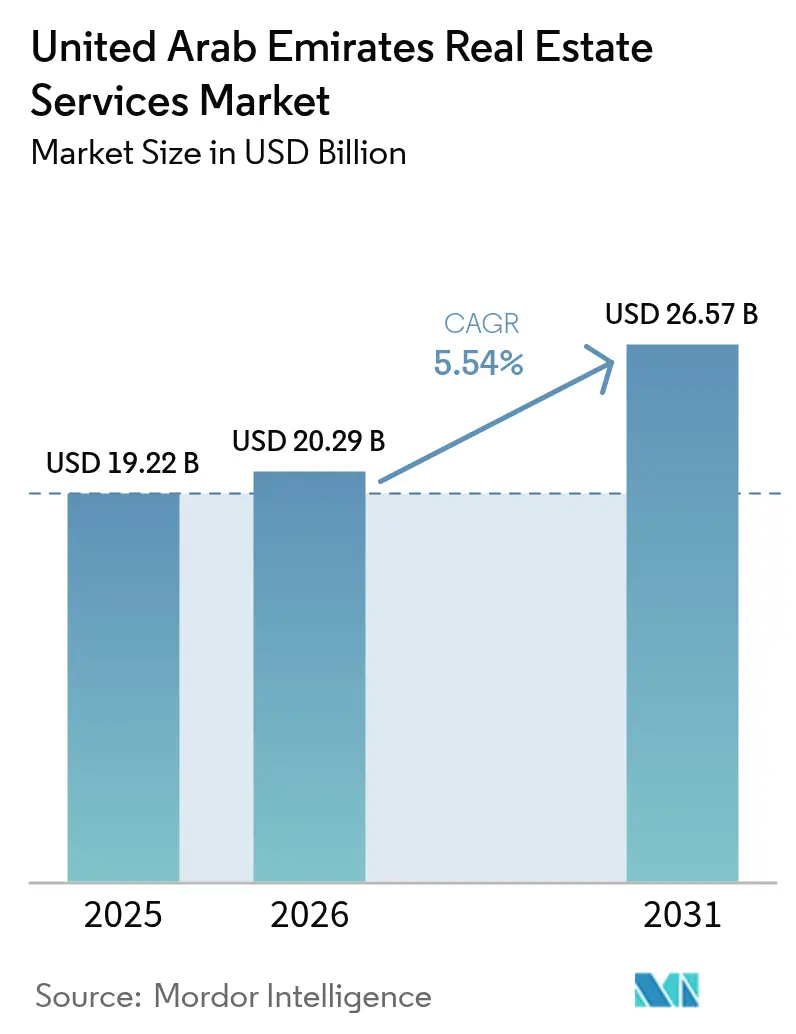

| Taille du marché de l'année de base (2025) | 19.22 Milliards de dollars |

| Taille du Marché (2026) | 20.29 Milliards de dollars |

| Taille du Marché (2031) | 26.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.54% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services immobiliers des Émirats arabes unis par Mordor Intelligence

La taille du marché des services immobiliers des Émirats arabes unis est projetée à 19,22 milliards USD en 2025, 20,29 milliards USD en 2026, et devrait atteindre 26,57 milliards USD d'ici 2031, avec un TCAC de 5,54 % de 2026 à 2031.

La flambée des ventes résidentielles sur plan, la migration des entreprises vers des bureaux de catégorie A et la gestion des installations assistée par la technologie font évoluer la composition des revenus, s'éloignant des commissions de courtage ponctuelles au profit de contrats récurrents de gestion immobilière. Les loyers de bureaux ont bondi de 16,8 % à Dubaï et de 31,3 % à Abu Dhabi jusqu'au troisième trimestre 2025, tandis que les rendements logistiques se sont maintenus près de 7 %, élargissant les opportunités de conseil sur les actifs commerciaux. Les acheteurs étrangers ont représenté 62 % de la croissance des ventes résidentielles d'Abu Dhabi en 2025, intensifiant le besoin de services d'évaluation conformes aux normes RICS et de services de portefeuille transfrontaliers. Dans le même temps, 6 714 nouveaux courtiers ont rejoint Dubaï au cours du premier semestre 2025, comprimant les commissions, même si les promoteurs privés ont relevé les honoraires sur plan à 10-12 %. Les portails numériques, menés par la place de marché pilotée par l'intelligence artificielle de Property Finder et le projet pilote de tokenisation du Département foncier de Dubaï, automatisent les annonces et les règlements, incitant les intermédiaires à se repositionner vers des mandats de conseil à haute valeur ajoutée.

Principaux enseignements du rapport

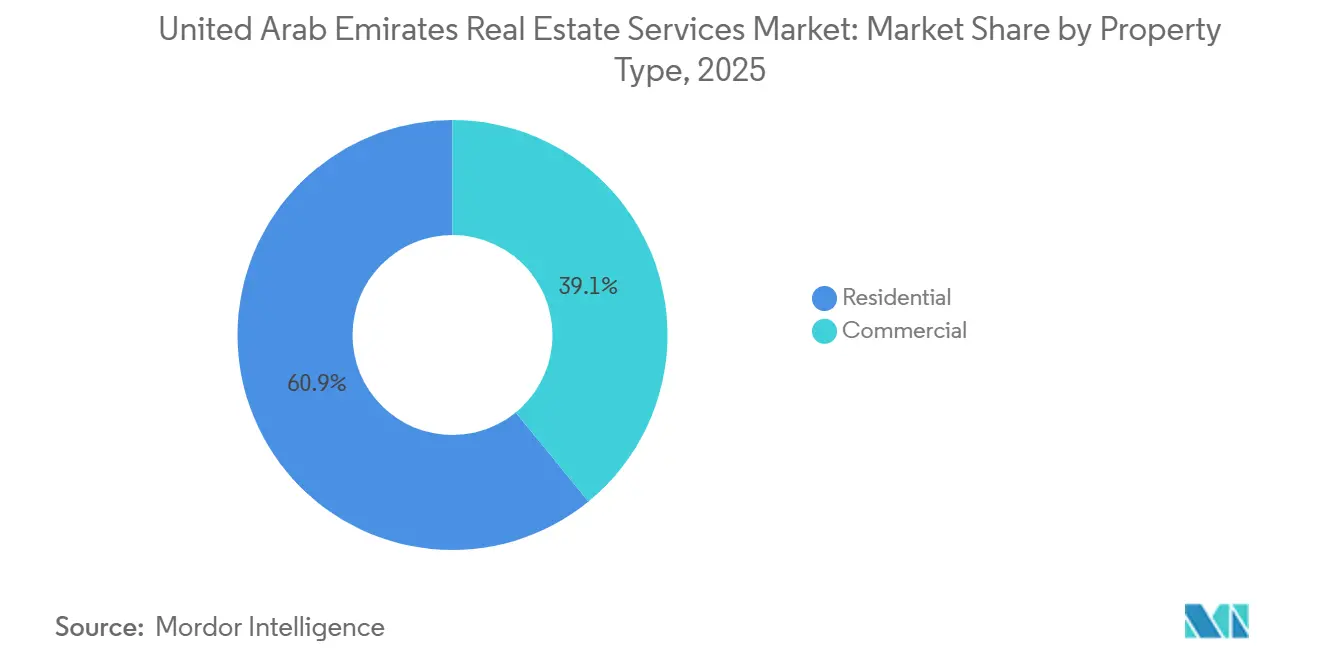

- Par type de propriété, les services résidentiels ont dominé avec 60,9 % de la part du marché des services immobiliers des Émirats arabes unis en 2025, tandis que les services commerciaux devraient se développer à un TCAC de 5,89 % jusqu'en 2031.

- Par service, le courtage a représenté une part de 42,3 % de la taille du marché des services immobiliers des Émirats arabes unis en 2025, et la gestion immobilière progresse à un TCAC de 6,12 % jusqu'en 2031.

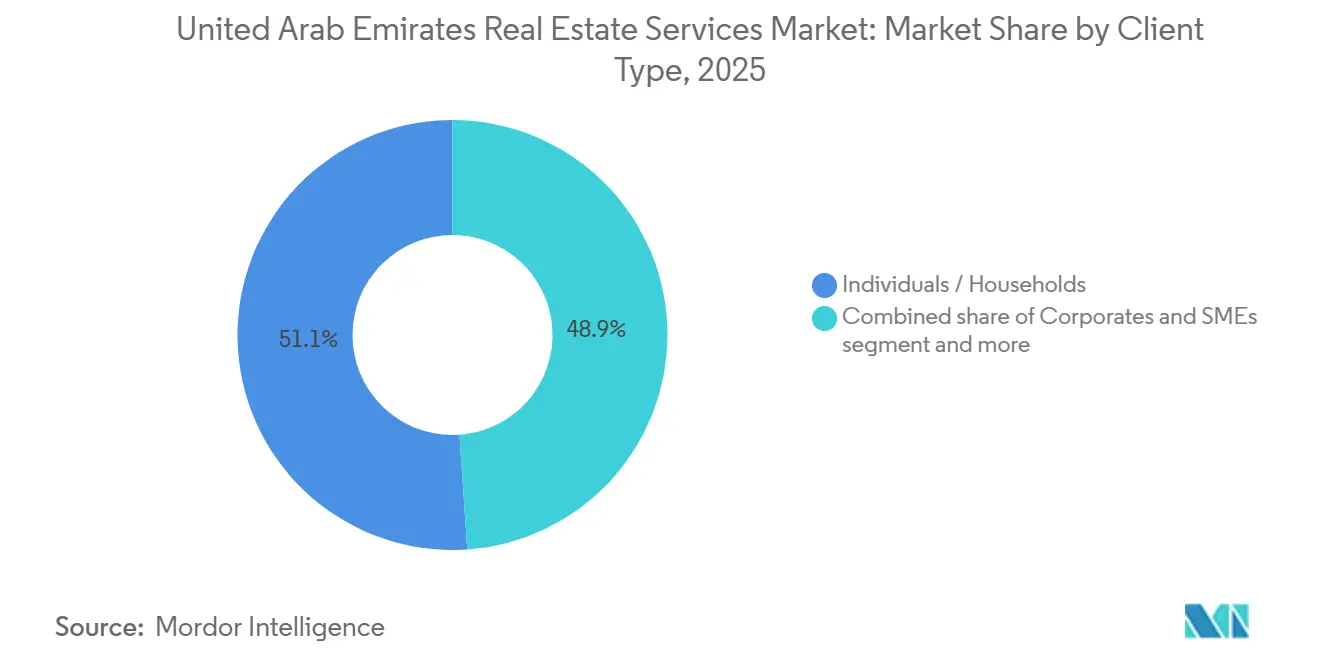

- Par type de client, les particuliers et les ménages ont détenu 51,1 % de la part du marché des services immobiliers des Émirats arabes unis en 2025, tandis que les entreprises et les PME devraient croître à un TCAC de 6,23 % jusqu'en 2031.

- Par zone géographique, Dubaï a commandé 58,4 % de la part des revenus en 2025, et Ras Al Khaïmah devrait afficher le TCAC le plus rapide de 6,48 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services immobiliers des Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'expansion des portefeuilles locatifs et à usage mixte stimule la demande en gestion d'actifs et de facilities | +1.3% | Dubaï, Abu Dhabi, Ras Al Khaïmah | Long terme (≥ 4 ans) |

| Les volumes élevés de transactions résidentielles et sur plan stimulent les revenus de courtage et de conseil | +1.2% | Dubaï, Abu Dhabi, Sharjah | Court terme (≤ 2 ans) |

| Les flux d'investisseurs étrangers accroissent la demande de services d'évaluation et de gestion immobilière | +1.0% | Abu Dhabi, Dubaï | Moyen terme (2–4 ans) |

| Les plateformes numériques gouvernementales foncières et locatives rationalisent les processus de transaction | +0.8% | À l'échelle nationale | Moyen terme (2–4 ans) |

| L'adoption croissante de la PropTech améliore le marketing numérique et l'efficacité de la location | +0.7% | À l'échelle nationale | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

L'expansion des portefeuilles locatifs et à usage mixte stimule la demande en gestion d'actifs et de facilities

Les promoteurs conservent leurs stocks pour rechercher du rendement, faisant pivoter leurs revenus vers la gestion d'actifs à long terme. Nakheel gère 55 000 unités et Dubai Holding supervise 18 000 unités au sein de communautés arrivées à maturité qui nécessitent désormais une maintenance prédictive et une évaluation énergétique. La plateforme commerciale de 2,4 milliards USD d'Aldar et Mubadala et la coentreprise de 816 millions USD à Masdar City regroupent la location, la gestion des installations et la supervision ESG au sein de la structure de capital. Des entreprises spécialisées en gestion des installations telles que Farnek ont décroché 187,7 millions USD de contrats en 2024 en proposant des inspections de façades par drone et des capteurs IoT. Les acteurs qui investissent dans des opérations pilotées par les données plutôt que dans une main-d'œuvre à faible coût obtiennent des mandats plus longs et à marges plus élevées.

Les volumes élevés de transactions résidentielles et sur plan stimulent les revenus de courtage et de conseil

Les transactions sur plan ont capté 65 % du volume résidentiel de Dubaï en 2025 et ont généré 77,8 milliards USD, portant les commissions de courtage à 878 millions USD au cours du seul premier semestre[1]Département foncier de Dubaï, « Transactions sur plan T1 2025 », dubailand.gov.ae. Les promoteurs privés ont relevé les tranches de commission à 10-12 % pour accélérer l'absorption, tandis que 129 600 nouveaux investisseurs ont rejoint l'émirat, élargissant le vivier de prospects. Abu Dhabi a suivi la même dynamique avec 38,6 milliards USD de transactions, en hausse de 44 % en glissement annuel, les acheteurs étrangers ayant alimenté 62 % de la croissance résidentielle. La poussée à court cycle améliore les revenus à court terme, mais accroît la dépendance à la livraison ponctuelle des projets. Les entreprises qui couvrent leur exposition avec des annonces sur le marché secondaire et des lignes de services diversifiées sont mieux protégées lorsque l'appétit pour les ventes sur plan se refroidit.

Les flux d'investisseurs étrangers accroissent la demande de services d'évaluation et de gestion immobilière

Les capitaux internationaux sous-tendent désormais une part croissante des transactions, faisant des évaluations par des tiers un élément incontournable pour l'approbation des prêts hypothécaires et la conformité fiscale. Les investisseurs mondiaux en provenance d'Inde, du Royaume-Uni et du Conseil de coopération du Golfe demandent des expertises conformes aux normes RICS et un entretien des installations respectueux des critères ESG, ce qui incite CBRE, JLL et Knight Frank à étoffer leurs équipes d'évaluation et à obtenir des certifications ISO 14001. Le projet pilote de tokenisation immobilière de Dubaï prévoit 16,3 milliards USD d'actifs fractionnés d'ici 2033, ajoutant une complexité qui pousse l'évaluation vers des modèles validés en temps réel par la blockchain. Les prestataires qui associent la PropTech à une expertise réglementaire transfrontalière peuvent capter une part de portefeuille plus importante par client.

Les plateformes numériques gouvernementales foncières et locatives rationalisent les processus de transaction

Le service de vente numérique du Département foncier de Dubaï, l'assistant investisseur basé sur l'intelligence artificielle et le régime de codes QR Madmoun réduisent la paperasserie et limitent les erreurs de prix en corrigeant automatiquement 29 % des annonces en ligne en 2025. Le règlement instantané via DubaiPay et le règlement optionnel en cryptomonnaie réduisent les délais de clôture de plusieurs jours à quelques minutes. Le portail de contrats de location d'Abu Dhabi offre une utilité parallèle, signalant une convergence fédérale d'ici 2027. À mesure que les transactions de base se banalisent, les agences immobilières qui ajoutent la structuration fiscale, la navigation en matière de conformité et les conseils en optimisation de portefeuille défendent leurs marges. Les connexions API aux systèmes gouvernementaux, comme la plateforme Vyom d'Emaar traitant 1,1 milliard USD de paiements en 2024, illustrent la nouvelle norme.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression sur les commissions due à la forte concurrence entre courtiers et aux modèles numériques | -0.9% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Volatilité du cycle des prix immobiliers affectant les revenus basés sur les transactions | -0.6% | Dubaï, Abu Dhabi | Moyen terme (2-4 ans) |

| Exigences strictes en matière de licences et de conformité augmentant les coûts opérationnels | -0.4% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les commissions due à la forte concurrence entre courtiers et aux modèles numériques

Le nombre de courtiers à Dubaï a atteint 29 577 après 6 714 nouvelles inscriptions au premier semestre 2025, saturant un vivier de transactions limité. Les promoteurs paient jusqu'à 12 % sur les lancements spéculatifs, mais les promoteurs principaux plafonnent à 5 %, obligeant les agents à choisir entre volume et marge[2]Arabian Business, « Les promoteurs de Dubaï relèvent les commissions sur plan », arabianbusiness.com. Les agrégateurs comme Property Finder transfèrent les budgets marketing sur les courtiers via des plans de paiement à la mise en relation tout en conservant les données clients, ce qui pénalise les petites agences. Seules les agences qui associent une productivité de premier rang à un conseil à haute valeur ajoutée peuvent absorber la hausse des coûts fixes.

La volatilité du cycle des prix immobiliers affecte les revenus basés sur les transactions

Dubaï a enregistré 270 000 transactions d'une valeur de 249,4 milliards USD en 2025, mais les commissions ont été concentrées au premier semestre, soulignant l'irrégularité liée aux fluctuations du sentiment de marché. Les ventes sur plan, représentant 65 % du volume, restent vulnérables aux retards de construction ou aux chocs de financement. Les agences immobilières sans revenus contra-cycliques, tels que les renouvellements de baux, la gestion immobilière ou l'évaluation, peuvent avoir du mal à maintenir leur activité lorsque les ventes stagnent. Les entreprises qui équilibrent leurs clients résidentiels, commerciaux et logistiques lissent leurs résultats, car les cycles d'actifs s'alignent rarement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : le résidentiel en tête tandis que le commercial s'accélère

Les services résidentiels ont représenté 60,9 % du marché des services immobiliers des Émirats arabes unis en 2025, portés par 77,8 milliards USD de ventes d'appartements sur plan qui ont capté 65 % du volume résidentiel. Les services commerciaux connaissent la croissance la plus rapide avec un TCAC de 5,89 %, les bureaux de catégorie A au sein du DIFC approchant le plein taux d'occupation et les loyers d'Abu Dhabi ayant augmenté de 31,3 % jusqu'au troisième trimestre 2025. La location d'appartements domine car les investisseurs privilégient les unités génératrices de revenus dans les communautés maîtresses, tandis que la demande de villas est orientée vers les utilisateurs finaux à très haute valeur nette. La logistique reste modeste mais offre le rendement le plus élevé de 7 %, incitant les agences immobilières à ajouter la sélection de sites d'entrepôts et la structuration de cessions-bail pour rester compétitives.

Les corridors résidentiels de premier plan tels que Palm Jumeirah et Saadiyat Island superposent désormais la gestion de conciergerie et le conseil en résidences de marque au courtage de base. Dans le secteur commercial, les bureaux flexibles et les laboratoires de sciences de la vie captent des primes à mesure que les entreprises recherchent des espaces certifiés ESG. Knight Frank a guidé 1,28 million de pieds carrés de nouvelle demande d'entreprises en 2024, portée par les technologies et les services professionnels, indiquant une marge de progression pour les cabinets de conseil dotés de pôles de représentation des locataires.

Par service : le courtage reste le plus important, la gestion immobilière se développe rapidement

Le courtage a conservé 42,3 % de la part du marché des services immobiliers des Émirats arabes unis en 2025, après que les commissions ont atteint 878 millions USD à Dubaï seul. La gestion immobilière affiche le TCAC le plus rapide de 6,12 %, protégée par des contrats de type rente liés à la durée des baux et à la taille des immeubles. Le portefeuille de contrats de 187,7 millions USD de Farnek et le mandat One Za'abeel d'Emrill, couvrant 530 000 mètres carrés, témoignent de la confiance des promoteurs qui se tourne vers des partenaires en gestion des installations riches en technologie.

L'évaluation et le conseil, bien que plus modestes, monétisent la complexité réglementaire et la demande des investisseurs étrangers. La taille du marché des services immobiliers des Émirats arabes unis pour l'évaluation devrait se développer parallèlement à la tokenisation planifiée d'une valeur de 16,3 milliards USD, exigeant une tarification validée par la blockchain. Les agences immobilières qui intègrent la gestion des installations, la vérification des locataires et la collecte des loyers couvrent la cyclicité et amplifient la valeur à vie des clients.

Par type de client : les entreprises et les PME gagnent en dynamisme

Les particuliers représentaient encore 51,1 % des revenus de 2025, mais les entreprises et les PME progressent à un TCAC de 6,23 % grâce aux nouvelles immatriculations d'entreprises et aux relocalisations de sièges sociaux[3] DIFC, « Bilan opérationnel 2025 », difc.ae. Les services aux entreprises et les technologies ont absorbé 64 % de superficie de bureaux supplémentaire en 2024 par rapport à 2023, souvent selon des conditions flexibles qui externalisent la gestion des installations aux propriétaires. Les institutions et les family offices constituent un segment « autre » lucratif exigeant une gestion ESG, une planification fiscale et un rééquilibrage multi-actifs.

Les clients d'entreprise privilégient les conseillers qui associent la sélection de sites à l'aménagement et à l'analyse opérationnelle. Le pipeline de 10,3 milliards USD d'Aldar à Dubaï et l'expansion de 16,3 milliards USD d'Al Maryah Island soulignent comment les promoteurs liés aux entités souveraines souhaitent une gestion de bout en bout, poussant les indépendants à se spécialiser ou à s'associer pour atteindre une certaine échelle.

Analyse géographique

Dubaï a contrôlé 58,4 % de la part du marché des services immobiliers des Émirats arabes unis en 2025, la plus grande part du pays. L'émirat a enregistré 270 000 transactions d'une valeur de 249,4 milliards USD cette année-là, soutenues par un traitement numérique à cycle complet. Les loyers de bureaux de premier rang ont grimpé de 16,8 % jusqu'au troisième trimestre 2025, les taux de vacance du DIFC se resserrant. Les annonces vérifiées par QR et les règlements instantanés via DubaiPay réduisent désormais les délais de clôture à quelques minutes. Des promoteurs comme Emaar utilisent des applications internes pour intégrer le courtage, la location et la gestion des installations dans un seul écosystème.

Abu Dhabi s'est classée deuxième, enregistrant 38,6 milliards USD de transactions en 2025. Les loyers de bureaux de catégorie A ont bondi de 31,3 % jusqu'au troisième trimestre 2025, reflétant une offre limitée dans le cœur de la capitale. Les acheteurs étrangers ont alimenté 62 % de la croissance des ventes résidentielles et ont exigé des évaluations conformes aux normes RICS. L'expansion de 16,3 milliards USD d'Al Maryah Island devrait doubler le parc de bureaux de premier rang et ajouter 3 000 logements en bord de mer d'ici 2030. Les subventions aux bâtiments verts et les mandats LEED maintiennent le conseil ESG en demande constante.

Ras Al Khaïmah devrait afficher le TCAC le plus rapide de 6,48 % jusqu'en 2031 au sein de la taille du marché des services immobiliers des Émirats arabes unis, grâce à des coûts fonciers plus bas. Le parc de fabrication intelligente THi de 300 000 mètres carrés ancre de nouveaux contrats de location industrielle et de gestion des installations. Sharjah, Ajman, Umm Al Quwain et Fujairah se développent plus progressivement sur le logement abordable qui favorise les agents à faibles honoraires. Les prestataires de services multi-émirats qui maîtrisent les règles et les niveaux de prix de chaque municipalité peuvent se développer sans perte de marge.

Paysage concurrentiel

La concurrence est intense au niveau transactionnel, où 29 577 courtiers enregistrés se disputent des commissions plus élevées mais en diminution, et les portails numériques détiennent l'acquisition des clients. La levée de fonds de 170 millions USD de Property Finder et le modèle de paiement à la mise en relation de Bayut externalisent les coûts marketing tout en absorbant les données, obligeant les agents à se démarquer par la rapidité d'exécution et la finesse du conseil. Les promoteurs principaux tels qu'Emaar et Dubai Holding exploitent des plateformes internes comme Vyom et Hawkeye pour internaliser l'entonnoir de vente.

La consolidation intermédiaire prend de l'ampleur dans la gestion des installations, Farnek et Emrill décrochant des mandats pluriannuels et multi-propriétés qui tirent parti des capteurs IoT et de l'analyse prédictive. Les coentreprises commerciales et logistiques d'Aldar et Mubadala, dépassant cumulativement 8,2 milliards USD, illustrent une intégration verticale qui verrouille des revenus récurrents dans le développement, la location et la gestion des installations. Les spécialistes de niche défendent leur territoire en se concentrant sur le courtage logistique, l'évaluation d'actifs tokenisés ou la gestion des installations conforme aux normes LEED.

La technologie reste le facteur de différenciation décisif. Le DIFC PropTech Hub soutient des startups dans la mise en scène virtuelle et les titres de propriété sur blockchain, tandis que la gouvernance par intelligence artificielle du Département foncier de Dubaï a modifié 29 % des annonces de 2025, prouvant que la supervision algorithmique limite les annonces mal tarifées. Les entreprises intégrant la connectivité API, les tableaux de bord ESG et les moteurs d'évaluation compatibles avec la tokenisation surpassent leurs concurrents qui s'appuient sur des saisies manuelles.

Leaders du secteur des services immobiliers des Émirats arabes unis

Emaar Properties

Aldar Properties

DAMAC Properties

Nakheel

Dubai Properties

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Aldar et Dubai Holding ont ajouté deux parcelles à Dubaï d'une valeur de 10,3 milliards USD pour livrer 14 000 logements, étendant le mode intégré de courtage à la gestion des installations d'Aldar.

- Janvier 2026 : Property Finder a obtenu 170 millions USD de Mubadala pour développer sa plateforme d'agrégation pilotée par l'intelligence artificielle.

- Janvier 2026 : Sobha Realty a dévoilé la communauté Sobha Sanctuary d'une valeur de 13,6 milliards USD avec 20 000 logements planifiés, ancrant des revenus de gestion des installations à long terme.

- Janvier 2026 : Meraas a annoncé une expansion de 18 millions de pieds carrés du Dubai Design District visant la certification LEED Argent.

Périmètre du rapport sur le marché des services immobiliers des Émirats arabes unis

| Résidentiel | Appartements et copropriétés |

| Villas et maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Logistique | |

| Autres |

| Services de courtage |

| Services de gestion immobilière |

| Services d'évaluation |

| Autres |

| Particuliers / Ménages |

| Entreprises et PME |

| Autres |

| Dubaï |

| Abu Dhabi |

| Sharjah |

| Ras Al Khaïmah |

| Reste des Émirats arabes unis |

| Par type de propriété | Résidentiel | Appartements et copropriétés |

| Villas et maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Logistique | ||

| Autres | ||

| Par service | Services de courtage | |

| Services de gestion immobilière | ||

| Services d'évaluation | ||

| Autres | ||

| Par type de client | Particuliers / Ménages | |

| Entreprises et PME | ||

| Autres | ||

| Par émirat | Dubaï | |

| Abu Dhabi | ||

| Sharjah | ||

| Ras Al Khaïmah | ||

| Reste des Émirats arabes unis | ||

Questions clés auxquelles le rapport répond

Quelle était la taille du secteur des services immobiliers des Émirats arabes unis en 2025 et quelle valeur est-il prévu d'atteindre d'ici 2031 ?

Il s'élevait à 19,22 milliards USD en 2025 et devrait atteindre 26,57 milliards USD d'ici 2031, reflétant un TCAC de 5,54 %.

Quelle ligne de service se développe le plus rapidement au sein des services immobiliers des Émirats arabes unis ?

La gestion immobilière est le moteur de croissance, progressant à un TCAC de 6,12 % alors que les propriétaires privilégient des revenus d'honoraires stables plutôt que des commissions de courtage ponctuelles.

Pourquoi les promoteurs des Émirats arabes unis se tournent-ils vers des contrats de gestion immobilière à long terme ?

La conservation des stocks locatifs génère des flux de trésorerie prévisibles ; de grands portefeuilles tels que les 55 000 unités de Nakheel et les 18 000 unités de Dubai Holding nécessitent désormais une gestion des installations assistée par l'IoT qui maintient les marges au-delà des ventes initiales.

Comment les acheteurs étrangers façonnent-ils la demande de services d'évaluation aux Émirats arabes unis ?

Les investisseurs étrangers ont alimenté 62 % de la croissance résidentielle d'Abu Dhabi en 2025, provoquant une hausse des expertises conformes aux normes RICS et des déclarations fiscales transfrontalières que les entreprises locales regroupent désormais avec la gestion de portefeuille.

Quel émirat devrait enregistrer la croissance la plus rapide jusqu'en 2031 ?

Ras Al Khaïmah, aidée par des projets comme le parc de fabrication intelligente THi de 300 000 mètres carrés, devrait afficher un TCAC de 6,48 %.

Quelles tendances technologiques redéfinissent les opérations de courtage à travers les Émirats arabes unis ?

Les portails d'annonces pilotés par l'intelligence artificielle tels que Property Finder, les projets pilotes de tokenisation sur blockchain et la publicité vérifiée par QR du Département foncier de Dubaï automatisent la découverte et le règlement, poussant les courtiers à se concentrer sur le conseil à haute valeur ajoutée.

Dernière mise à jour de la page le: