Taille et part du marché de l'immobilier hôtelier en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

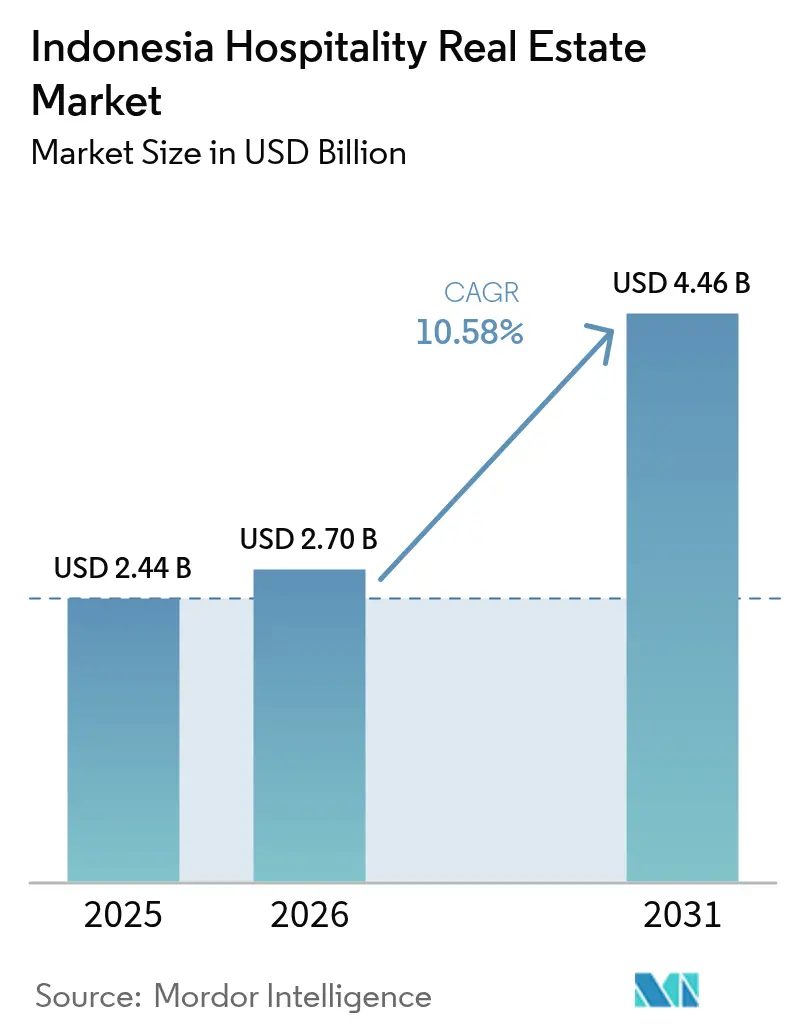

| Taille du marché de l'année de base (2025) | 2.44 Milliards de dollars |

| Taille du Marché (2026) | 2.7 Milliards de dollars |

| Taille du Marché (2031) | 4.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier hôtelier en Indonésie par Mordor Intelligence

La taille du marché de l'immobilier hôtelier en Indonésie devrait croître de 2,44 milliards USD en 2025 à 2,7 milliards USD en 2026 et est prévu d'atteindre 4,46 milliards USD d'ici 2031, à un TCAC de 10,58 % sur la période 2026-2031. Les dépenses d'infrastructure publiques de 25,5 milliards USD en 2025, combinées au programme en cours de la ville capitale de Nusantara, ancrent la demande à long terme du secteur. La contribution de 72,5 milliards USD du tourisme au PIB 2024 démontre une solide résilience post-pandémique. Les nouvelles liaisons aériennes, les zones économiques spéciales fiscalement avantageuses et l'élargissement du visa à l'arrivée stimulent davantage l'activité du pipeline, tandis que la prudence monétaire et la complexité des règles foncières tempèrent l'appétit des investisseurs étrangers. Le capital institutionnel continue de favoriser les actifs de marque, mais les établissements indépendants à capitaux locaux conservent une agilité tarifaire dans les villes secondaires.

Principaux enseignements du rapport

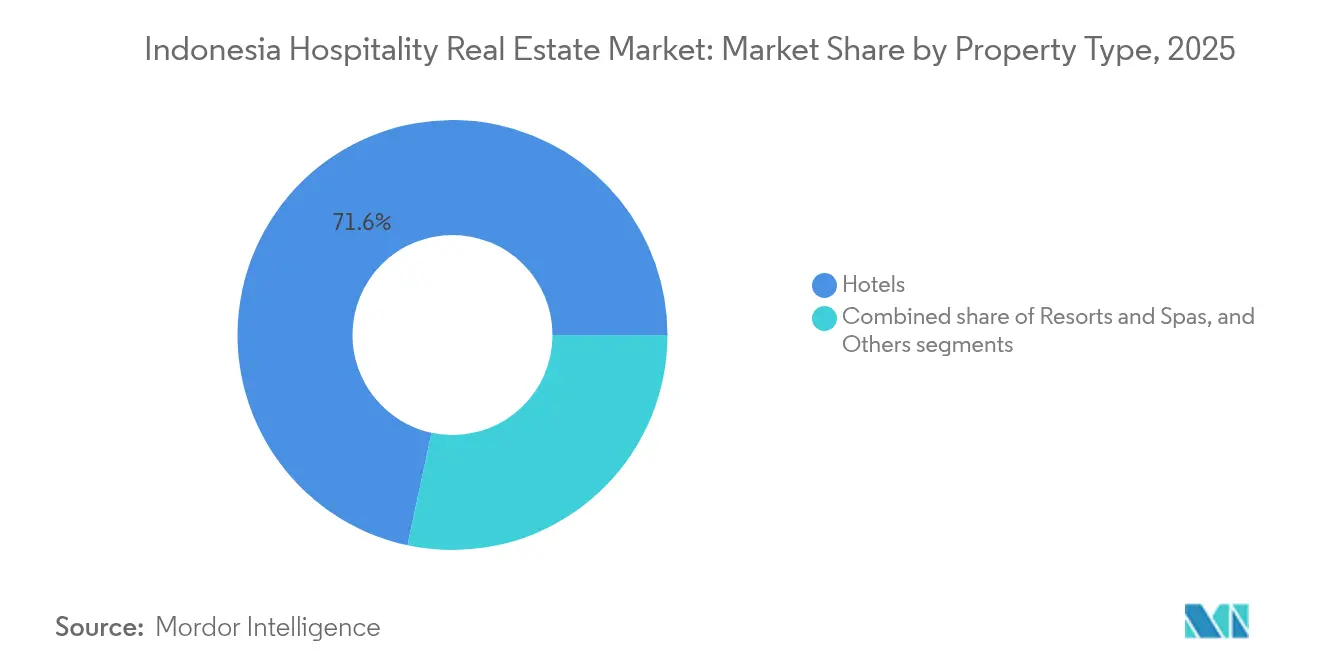

- Par type de propriété, les hôtels ont représenté 71,64 % de la part des revenus du marché de l'immobilier hôtelier en Indonésie en 2025 ; les complexes hôteliers et spas progressent à un TCAC de 10,92 % jusqu'en 2031.

- Par type, les hôtels indépendants détenaient 62,85 % de la part du marché de l'immobilier hôtelier en Indonésie en 2025, tandis que les hôtels de chaîne devraient se développer à un TCAC de 11,14 % jusqu'en 2031.

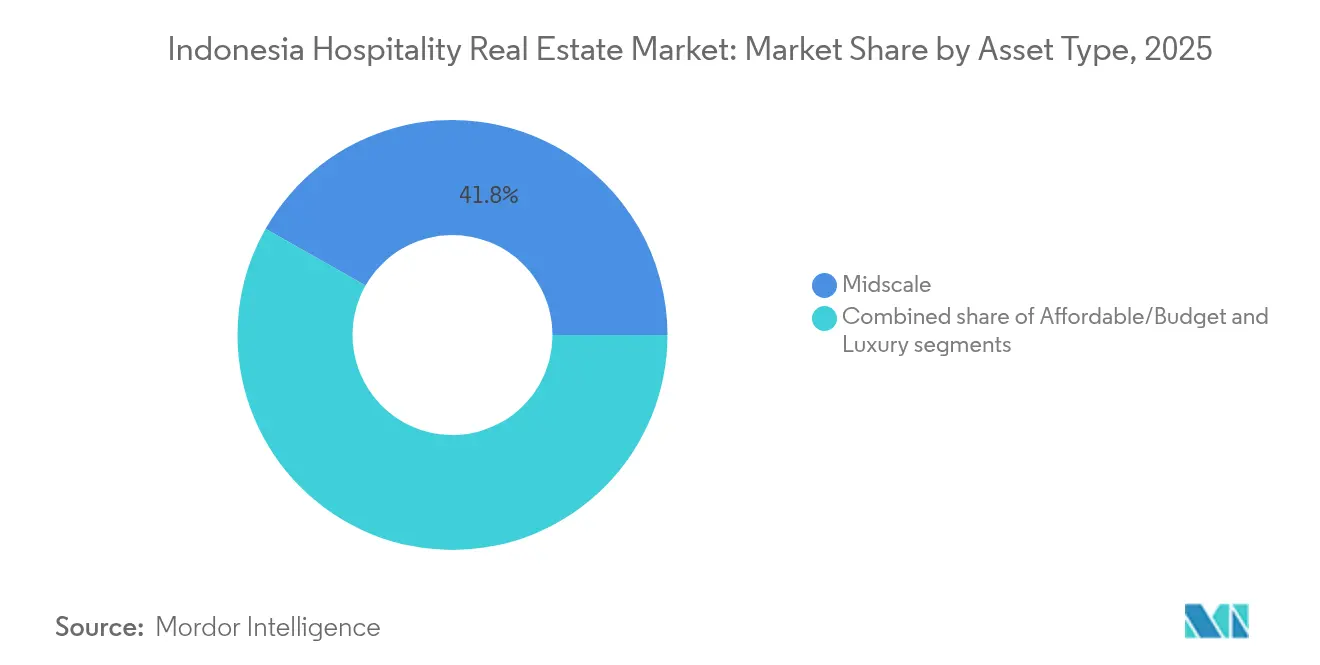

- Par classe d'actifs, les propriétés de milieu de gamme représentaient 41,78 % de la taille du marché de l'immobilier hôtelier en Indonésie en 2025, tandis que les développements de luxe devraient croître à un TCAC de 11,46 % jusqu'en 2031.

- Par géographie, Jakarta a capturé une part de 27,14 % en 2025, et la catégorie Reste de l'Indonésie devrait enregistrer le TCAC le plus rapide, soit 11,74 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier hôtelier en Indonésie

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programmes de développement de destinations soutenus par le gouvernement ouvrant de nouveaux corridors hôteliers | +3.1% | National, avec une priorité sur les destinations super-prioritaires et l'IKN | Long terme (≥ 4 ans) |

| Libéralisation des visas et simplification des procédures d'entrée augmentant les visites internationales | +2.4% | Villes d'accès, principales destinations touristiques avec aéroports internationaux | Court terme (≤ 2 ans) |

| Grands travaux publics créant des nuitées d'affaires/MICE soutenues | +2.2% | IKN Nusantara, Jakarta, principales zones industrielles et centres gouvernementaux | Moyen terme (2-4 ans) |

| Améliorations de la connectivité aérienne améliorant l'accès et le potentiel de RevPAR | +1.8% | Aéroports principaux, destinations secondaires avec développement de nouvelles liaisons | Moyen terme (2-4 ans) |

| Incitations à l'investissement accélérant la viabilité des projets hôteliers | +1.2% | Zones économiques spéciales, zones touristiques désignées, régions prioritaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Programmes de développement de destinations soutenus par le gouvernement ouvrant de nouveaux corridors hôteliers

Les dépenses fédérales dédiées ouvrent de nouveaux corridors de demande au-delà de Bali et Jakarta. Les engagements privés en matière d'immobilier hôtelier de 3,7 milliards USD liés à la ville capitale de Nusantara soulignent la confiance des investisseurs dans la stratégie à long terme du gouvernement. Les sites super-prioritaires allant du lac Toba à Labuan Bajo bénéficient d'allocations budgétaires directes, créant des calendriers de construction prévisibles et des modèles de faisabilité à risque réduit. L'afflux de 50,0 millions USD au Sulawesi du Nord dans les hôtels et restaurants illustre la migration des capitaux vers des îles moins connues. Les garanties de l'État dans le cadre du programme des projets stratégiques nationaux simplifient les autorisations, compriment les coûts de financement et différencient l'Indonésie des marchés touristiques voisins qui reposent sur une croissance ad hoc[1]Bambang Susantono, "Guide de l'investisseur de la ville capitale de Nusantara 2025," Autorité IKN, ikn.go.id.

Libéralisation des visas et simplification des procédures d'entrée augmentant les visites internationales

La simplification des règles d'entrée a produit 4,09 millions d'arrivées étrangères au cours des quatre premiers mois de 2024, soit une hausse de 24,85 % en glissement annuel. La Malaisie, l'Australie et la Chine représentent collectivement 36 % du total des visiteurs, réduisant la vulnérabilité à un seul marché. Le taux d'occupation des hôtels classés a atteint 47,14 % en avril 2024, en hausse de 5,77 points de pourcentage par rapport à 2023. Les pics de trafic aux aéroports de Ngurah Rai et Soekarno Hatta confirment le lien immédiat entre le changement de politique et les gains de RevPAR. La simplification des contrôles à l'arrivée minimise les frictions et positionne le marché de l'immobilier hôtelier en Indonésie pour des gains de parts face aux concurrents régionaux qui appliquent encore des contrôles frontaliers stricts[2]Ida Bagus Kade Subagia, "Arrivées de visiteurs internationaux avril 2024," BPS-Statistics Indonesia, bps.go.id.

Grands travaux publics créant des nuitées d'affaires/MICE soutenues

Les améliorations routières, ferroviaires et portuaires soutiennent des flux réguliers de voyages d'affaires. Le programme de relocalisation de la ville capitale de Nusantara garantit un flux décennal d'entrepreneurs, de fonctionnaires et de consultants nécessitant des stocks de séjours prolongés. Les propriétés de Jakarta ont initialement absorbé une baisse de 10 à 20 % des réservations gouvernementales, mais se sont rapidement diversifiées vers les événements commerciaux et les voyages d'affaires transitoires. Les zones économiques spéciales, souvent rattachées à des parcs industriels, stimulent la demande de réunions qui stabilise l'occupation pendant les périodes creuses du tourisme. La base MICE prévisible aide les promoteurs hôteliers à se financer à taux fixe, améliorant la souscription de nouveaux actifs.

Améliorations de la connectivité aérienne améliorant l'accès et le potentiel de RevPAR

L'expansion de l'aviation influence directement les indicateurs hôteliers : le RevPAR de Jakarta a augmenté de 17,8 % et celui de Bali de 21,5 % jusqu'en août 2024, dans un contexte de croissance des capacités et de pénétration des compagnies à bas coûts. Des investissements majeurs, tels que l'amélioration de l'aéroport de Bali pour 3 milliards USD, renforcent le pouvoir de tarification des chambres haut de gamme en orientant des voyageurs à plus forte dépense vers l'île. Les plateformes secondaires, de Lombok à Makassar, obtiennent leurs premières liaisons internationales, créant des avantages de premier entrant pour les projets hôteliers précoces. La corrélation entre la fréquence des vols et la vélocité du pipeline reste la plus forte dans les destinations précédemment limitées par une capacité de transport insuffisante.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Structuration foncière/titres et limites de propriété étrangère compliquant les acquisitions et les délais | -2.3% | National, particulièrement aigu dans les zones à forte demande comme Bali et Jakarta | Long terme (≥ 4 ans) |

| Imprévisibilité réglementaire augmentant le risque de développement | -1.9% | Variable selon la région, impact plus élevé dans les zones dépendantes du tourisme | Moyen terme (2-4 ans) |

| Volatilité des devises et coûts de financement élevés augmentant les dépenses d'investissement et les obstacles à la rentabilité | -1.5% | National, avec un impact plus élevé sur les projets financés par l'étranger | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Structuration foncière/titres et limites de propriété étrangère compliquant les acquisitions et les délais

Les structures d'actionnariat doivent naviguer dans le cadre des droits d'usage de construction qui restreint la propriété étrangère directe à 85 % dans les zones désignées. L'incertitude relative aux droits fonciers complique les contrats de gestion de 25 ans typiques des enseignes mondiales. Des approbations multiniveaux prolongées peuvent étendre la clôture foncière jusqu'à deux ans, gonflant les charges d'intérêts et érodant les TRI. L'affaire Mandalika, marquée par des litiges, a illustré comment des titres non résolus font dérailler des projets de complexes hôteliers emblématiques malgré le soutien fédéral. Les promoteurs avisés allouent désormais une plus grande provision pour la diligence raisonnable foncière afin de maintenir le calendrier du marché de l'immobilier hôtelier en Indonésie crédible.

Imprévisibilité réglementaire augmentant le risque de développement

L'autonomie régionale signifie des moratoires soudains, des changements de zonage ou des plafonds de densité qui perturbent les hypothèses prévisionnelles. Les nouvelles règles de franchise introduites en 2024 exigent un historique d'exploitation minimum de trois ans et une preuve de rentabilité de deux ans, inclinant le terrain de jeu en faveur des opérateurs établis. Les campagnes d'application contre les villas sans licence à Bali augmentent les coûts de conformité, mais éliminent également des concurrents pratiquant des prix déloyaux. Des examens environnementaux incohérents poussent à des révisions de conception qui augmentent les dépenses d'investissement, mais peuvent préserver la bonne volonté communautaire lorsqu'ils sont traités en amont[3]Prijandaru Effendi, "Règlement gouvernemental n° 35 de 2024 sur la franchise," Ministère du Droit et des Droits de l'Homme, kemenkumham.go.id.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propriété : les hôtels conservent leur domination centrale, les complexes hôteliers propulsent la croissance

Les hôtels contrôlaient 71,64 % de la taille du marché de l'immobilier hôtelier en Indonésie en 2025, soutenus par les contrats d'entreprise, les allocations gouvernementales et le trafic de correspondance à Jakarta et Surabaya. Les formats à service complet maintiennent un taux d'occupation de base même lors des creux de la demande de loisirs, protégeant les flux de trésorerie au cours des cycles de demande. Les complexes hôteliers et spas, bien qu'ayant une base plus modeste, affichent le TCAC le plus rapide de 10,92 %, portés par l'accélération du tourisme bien-être et expérientiel. Le segment bénéficie des aéroports insulaires modernisés et de la boîte à outils des zones économiques spéciales qui compense les lourdes dépenses d'infrastructure initiales. Les promoteurs s'appuient sur des zones touristiques à planification directrice pour regrouper les complexes hôteliers avec des commerces et des attractions, augmentant la durée moyenne de séjour. Les données de pipeline indiquent sept nouveaux complexes hôteliers cinq étoiles prévus à Bali d'ici 2027, tandis que le Sulawesi du Nord et les Flores enregistrent leurs premières annonces d'enseignes internationales. La montée en puissance de l'aisance domestique soutient le taux d'occupation des complexes hôteliers en semaine, un changement notable par rapport aux schémas d'avant 2024 dominés par les pics du week-end. La clarté réglementaire favorisant les conceptions éco-sensibles soutient le sentiment des investisseurs pour les actifs de complexes hôteliers positionnés loin des plages surpeuplées.

Le sous-secteur hôtelier continue d'attirer les capitaux institutionnels ciblant les rendements stabilisés, en particulier dans les développements orientés vers les transports en commun près des jonctions ferroviaires et autoroutières. Les enseignes privilégient les mix de chambres flexibles combinant des clés traditionnelles avec des ailes de suites avec services pour capturer la demande de séjours prolongés. Les complexes hôteliers, quant à eux, déploient des accords de gestion à faible intensité d'actifs permettant la participation des propriétaires aux revenus de la restauration, du spa et des activités. Les deux catégories soulignent le marché de l'immobilier hôtelier en Indonésie comme une opportunité à double voie : des jeux de revenus urbains stables contre des jeux de loisirs à bêta plus élevé avec un potentiel de hausse de l'ADR plus fort.

Par type : les indépendants mènent les volumes, les chaînes accélèrent la professionnalisation

Les opérateurs indépendants représentaient 62,85 % de la part du marché de l'immobilier hôtelier en Indonésie en 2025, reflétant la capacité des entrepreneurs locaux à aligner l'offre sur les préférences nuancées des consommateurs et les réglementations municipales. Leur base de coûts légère permet une tarification compétitive et des cycles de rénovation plus rapides. Les hôtels de chaîne, bien que moins nombreux, croissent à un TCAC de 11,14 %, portés par les écosystèmes de fidélité et les standards de marque bancables attrayants pour les prêteurs. L'accord Marriott–Pakuwon portant sur cinq nouveaux hôtels totalisant 1 300 chambres illustre les partenariats symbiotiques où les promoteurs locaux accèdent à des moteurs de demande mondiale, tandis que les chaînes sécurisent un pipeline sans risque foncier en terrain vierge. Les nouveaux critères de franchise introduits en 2024 pourraient concentrer la croissance parmi les chaînes expérimentées capables de certifier leur rentabilité. Les indépendants contre-attaquent en adoptant la distribution numérique et un design hyper-local qui résonne auprès des voyageurs domestiques de la génération Z. La conversion d'établissements sans marque en collections de marques souples émerge comme un point d'entrée à faible dépense d'investissement pour les chaînes cherchant une pénétration rapide du marché, professionnalisant davantage les opérations dans les villes secondaires.

Les structures de propriété hybrides mêlent désormais des hôtels-condominiums en copropriété avec des baux traditionnels, débloquant des pools d'investisseurs particuliers tout en maintenant un contrôle de marque unifié. À mesure que le marché de l'immobilier hôtelier en Indonésie évolue, les indépendants devraient maintenir leur leadership dans les villes sous-indexées, tandis que les chaînes dominent les destinations de premier rang et les destinations de complexes hôteliers de haute notoriété où le capital institutionnel exige une gouvernance standardisée.

Par classe d'actifs : le milieu de gamme ancre la demande, le luxe surperforme en termes de rendement

Les actifs de milieu de gamme détenaient 41,78 % de la taille du marché de l'immobilier hôtelier en Indonésie en 2025 en raison des voyages d'affaires soucieux des coûts et des habitudes de vacances en famille. Leur positionnement équilibré entre accessibilité et qualité de service maintient un taux d'occupation solide de 65 à 70 % tout au long des cycles économiques. Le service de restauration limité et les prototypes de chambres standardisés facilitent des modèles de dotation en personnel efficaces qui amortissent la compression des marges lorsque l'ADR fléchit. Les propriétés de luxe, cependant, enregistrent un TCAC de 11,46 %, soutenues par la hausse des revenus disponibles et le pivot de l'Indonésie vers un tourisme à plus forte dépense. PT Jakarta Setiabudi Internasional a enregistré 115,4 millions USD de revenus hôteliers en 2024, illustrant le potentiel de gains du luxe. Les complexes hôteliers haut de gamme s'appuient sur des programmes intégrés de bien-être, de gastronomie et de culture pour augmenter les dépenses annexes, tandis que la technologie des bâtiments intelligents réduit l'intensité opérationnelle par mètre carré. Le parc économique est confronté à une concurrence par les prix de la part des locations informelles, ce qui incite les régulateurs à intensifier leur application, soutenant ainsi indirectement les chaînes économiques de marque.

Les projets de milieu de gamme restent favorisés par les banques nationales offrant des prêts à la construction avec des durées plus courtes, tandis que les développements de luxe s'appuient de plus en plus sur des coentreprises offshore et des tranches mezzanines. Les gestionnaires d'actifs optimisent les empreintes à usage mixte associant des tours de luxe à des annexes de milieu de gamme, répartissant les risques tout en préservant le positionnement haut de gamme sur les façades emblématiques. Ce mélange s'aligne sur la stratification de la demande de voyage et élève le marché de l'immobilier hôtelier en Indonésie en tant que paysage d'investissement diversifié.

Analyse géographique

Jakarta a produit 27,14 % de la valeur totale des transactions en 2025, soutenue par les voyages d'affaires, les événements MICE et le statut de la capitale comme principale porte d'entrée aérienne. Soekarno Hatta a enregistré une hausse de 38,31 % du trafic international au début de 2024, stimulant immédiatement le RevPAR à l'échelle de la ville. Les opérations institutionnelles persistent, illustrées par l'acquisition par Astra Group d'une participation dans le Mandarin Oriental Jakarta pour 85 millions USD. Cependant, la relocalisation progressive du gouvernement vers Nusantara tempère les budgets futurs de voyages officiels, incitant les hôteliers à cultiver des comptes commerciaux et des courts séjours de loisirs domestiques. Les promoteurs redéploient leurs fonds propres dans des sous-marchés liés aux transports en commun tels que BSD City, où les plans de townships intégrés promettent une demande stable en semaine.

Les pôles de Java occidental et Java oriental offrent des coûts fonciers plus bas et une réglementation plus légère par rapport à Jakarta, ce qui encourage l'expansion des chaînes à Surabaya, Bandung et dans les villes industrielles émergentes. Les forts investissements directs étrangers manufacturiers stimulent les séjours d'affaires en semaine, tandis que le tourisme domestique du week-end remplit les chambres. Les nouveaux projets quatre étoiles à Situbondo et Pekalongan illustrent la confiance dans les corridors secondaires, soutenus par les améliorations des autoroutes à péage réduisant les temps de trajet. Java central sécurise des engagements de pipeline de Swiss-Belhotel et Amaris, signalant la conviction des enseignes que les villes secondaires peuvent soutenir des modèles de service standardisés.

Le groupe Reste de l'Indonésie enregistre le TCAC le plus élevé de 11,74 % jusqu'en 2031, reflétant le financement des destinations super-prioritaires et l'amélioration des liaisons aériennes inter-îles. Bali reste le navire amiral, avec sept ouvertures cinq étoiles annoncées pour 2027 et la zone économique spéciale Kura Kura de 6,7 milliards USD orientant l'offre haut de gamme. L'engagement de 3,1 milliards USD d'Eagle Hills autour de l'aéroport Soekarno Hatta témoigne de la disposition des capitaux étrangers à financer des écosystèmes hôteliers adjacents aux infrastructures. L'afflux hôtelier de 50,0 millions USD au Sulawesi du Nord et les signatures d'enseignes à Kalimantan liées à Nusantara élargissent la diversification spatiale. La connectivité numérique améliorée permet aux complexes hôteliers éloignés d'accéder à la distribution en ligne, réduisant les coûts d'acquisition client et élargissant l'empreinte du marché de l'immobilier hôtelier en Indonésie à travers 17 000 îles.

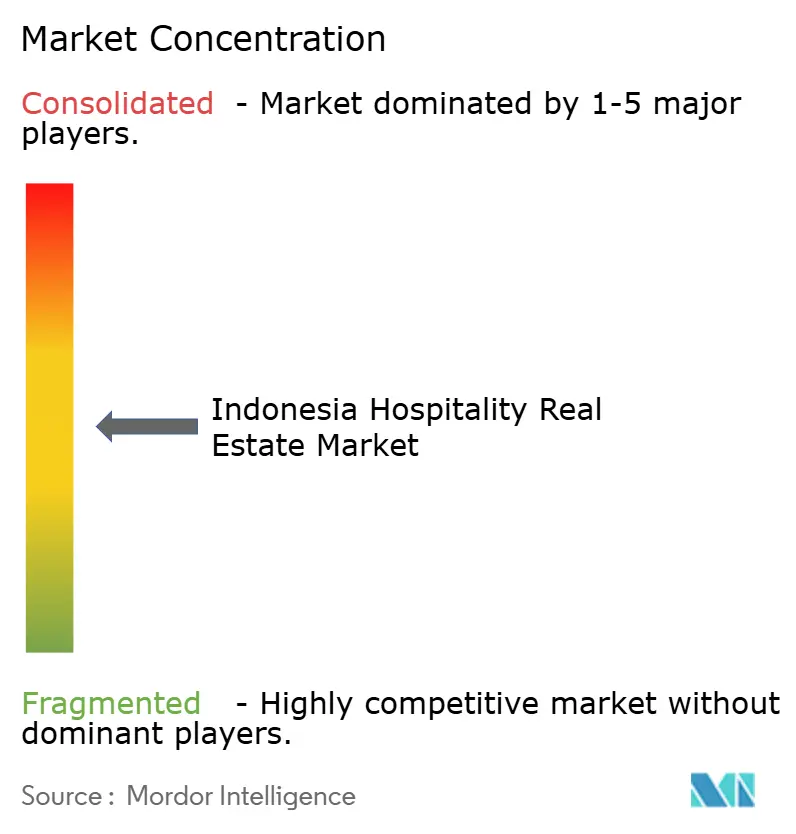

Paysage concurrentiel

La fragmentation de la propriété maintient la concurrence modérée, encourageant à la fois la consolidation et la spécialisation de niche. Les acteurs nationaux tirent parti de leur expertise locale en matière d'autorisation et de leur réseau bancaire relationnel, tandis que les opérateurs mondiaux apportent leur poids en matière de distribution et de standardisation. La concentration des revenus hôteliers de PT Jakarta Setiabudi Internasional en 2024 à 77 % au sein des bénéfices totaux du groupe souligne la rentabilité du segment pour les conglomérats qui équilibrent les branches immobilières et hôtelières. Les plans de l'État visant à consolider 103 hôtels détenus par des entreprises d'État dans une holding dédiée visent à rationaliser les opérations et à améliorer les économies d'échelle.

L'adoption technologique s'avère décisive : les opérateurs déployant un système de gestion de propriété en cloud et une tarification pilotée par l'IA font état d'améliorations de l'efficacité des coûts pouvant atteindre 30 %, libérant du capital pour les rénovations. La pénétration des agences de voyage en ligne démocratise la visibilité du marché, mais les commissions compriment le revenu moyen par chambre disponible net pour les indépendants dépourvus d'infrastructure de réservation directe. Le durcissement réglementaire sur les hébergements illégaux, principalement à Bali, peut favoriser les opérateurs en conformité en éliminant la concurrence prédatoire par les prix. Les partenariats tels que Marriott–Pakuwon illustrent le modèle de croissance dominant : contrôle foncier local associé à l'équité de marque internationale.

La concurrence future s'articulera autour de l'alignement ESG et des offres certifiées halal, des segments où les premiers entrants peuvent sécuriser un positionnement tarifaire premium. Le marché de l'immobilier hôtelier en Indonésie offre ainsi un terrain équilibré : les acteurs établis disposent d'un levier local, tandis que les entrants étrangers manient la marque et le capital, produisant un environnement concurrentiel dynamique mais ordonné.

Leaders du secteur de l'immobilier hôtelier en Indonésie

Sinar Mas Land

Agung Podomoro Land

Ciputra Group

Duta Anggada Group

Lippo Karawaci

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Santika Indonesia Hotels & Resorts a conclu une coentreprise de 250 milliards IDR (16,0 millions USD) avec Janto Group pour l'expansion du portefeuille.

- Novembre 2024 : Delonix Group a confirmé une alliance d'investissement stratégique avec Indies Hospitality pour cibler les opportunités dans les villes secondaires.

- Septembre 2024 : Marriott International s'est associé à Pakuwon Group pour développer cinq nouveaux hôtels de plus de 1 300 chambres à Jakarta, Surabaya et Bali.

- Juillet 2024 : Eagle Hills, basé aux Émirats arabes unis, a signé un mémorandum de 3,1 milliards USD couvrant des actifs hôteliers et des infrastructures touristiques près de l'aéroport international Soekarno Hatta.

Périmètre du rapport sur le marché de l'immobilier hôtelier en Indonésie

La propriété hôtelière désigne le développement immobilier dont l'usage principal est celui d'un hôtel ou d'un motel, avec des chambres individuelles principalement destinées à la location à court terme à des locataires occupant le même bien.

Le marché de l'immobilier hôtelier indonésien est segmenté par type de propriété (hôtels et hébergements, spas et complexes hôteliers, et autres types de propriétés). Le rapport offre la taille du marché et les prévisions pour le marché de l'immobilier hôtelier indonésien en valeur (USD) pour tous les segments ci-dessus.

| Hôtels |

| Complexes hôteliers et spas |

| Autres (appartements avec services, auberges de charme, etc.) |

| Hôtels de chaîne |

| Hôtels indépendants |

| Économique/Budget |

| Milieu de gamme |

| Luxe |

| DKI Jakarta |

| Java occidental (Jawa Barat) |

| Java oriental (Jawa Timur) |

| Reste de l'Indonésie |

| Par type de propriété | Hôtels |

| Complexes hôteliers et spas | |

| Autres (appartements avec services, auberges de charme, etc.) | |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'actifs | Économique/Budget |

| Milieu de gamme | |

| Luxe | |

| Par région | DKI Jakarta |

| Java occidental (Jawa Barat) | |

| Java oriental (Jawa Timur) | |

| Reste de l'Indonésie |

Questions clés auxquelles le rapport répond

Quelle est la projection de revenus pour 2026 du segment de l'immobilier hôtelier en Indonésie ?

La taille du marché de l'immobilier hôtelier en Indonésie est évaluée à 2,7 milliards USD en 2026.

À quelle vitesse l'immobilier hôtelier se développe-t-il en Indonésie ?

Le secteur devrait croître à un TCAC de 10,58 %, atteignant 4,46 milliards USD d'ici 2031.

Quel type de propriété domine actuellement le secteur hôtelier indonésien ?

Les hôtels représentent 71,64 % des revenus, portés par les voyages d'affaires et la demande urbaine.

Pourquoi les hôtels de chaîne gagnent-ils du terrain malgré la prédominance des indépendants ?

Les chaînes offrent une notoriété de marque et des avantages de financement, permettant un TCAC de 11,14 % jusqu'en 2031.

Dernière mise à jour de la page le: