Taille et parts du marché de la viande rouge en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 121.78 Milliards de dollars |

| Taille du Marché (2026) | 123.77 Milliards de dollars |

| Taille du Marché (2031) | 134.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.63% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la viande rouge en Amérique du Nord par Mordor Intelligence

La taille du marché de la viande rouge en Amérique du Nord était évaluée à 121,78 milliards USD en 2025 et devrait progresser de 123,77 milliards USD en 2026 pour atteindre 134,18 milliards USD d'ici 2031, à un TCAC de 1,63 % sur la période de prévision (2026-2031). Cette croissance régulière reflète un paysage de demande mature, façonné par des habitudes alimentaires bien ancrées, notamment pour le bœuf et le porc aux États-Unis, au Canada et au Mexique. À mesure que la conscience sanitaire progresse et que les consommateurs recherchent davantage de commodité, la région assiste à une accélération du virage vers les coupes premium, les produits biologiques et les produits de viande rouge à valeur ajoutée. La demande de produits naturels, sans hormones et traçables — ainsi que les innovations en matière d'emballage et d'allongement de la durée de conservation — soutient la croissance en valeur, même si la consommation per capita globale se stabilise. Le marché bénéficie d'une infrastructure de distribution solide, d'un secteur de la restauration dynamique et d'une innovation soutenue de la part des principaux transformateurs en matière de qualité des produits, d'image de marque et de durabilité. En conséquence, si la croissance en volume est modérée, les prix plus élevés des produits spécialisés et de marque continuent de faire progresser la valeur du marché.

Principaux enseignements du rapport

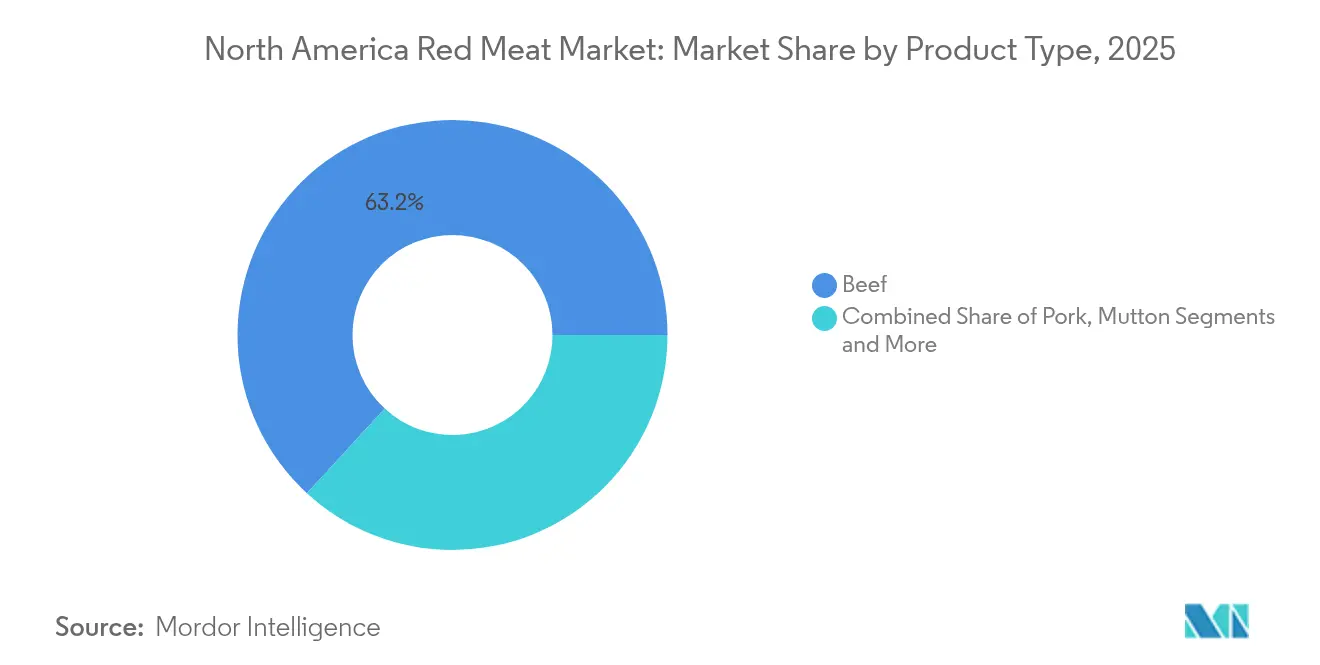

- Par type de produit, le bœuf représentait 63,16 % de la part du marché de la viande rouge en Amérique du Nord en 2025, tandis que le porc devrait enregistrer la croissance la plus rapide, avec un TCAC de 2,21 % jusqu'en 2031.

- Par forme, les produits frais et réfrigérés représentaient 55,88 % de la taille du marché de la viande rouge en Amérique du Nord en 2025, tandis que les produits transformés devraient afficher un TCAC de 2,40 % jusqu'en 2031.

- Par catégorie, la viande conventionnelle représentait 86,82 % de la taille du marché de la viande rouge en Amérique du Nord en 2025 ; les alternatives biologiques progressent à un TCAC de 2,84 % entre 2026 et 2031.

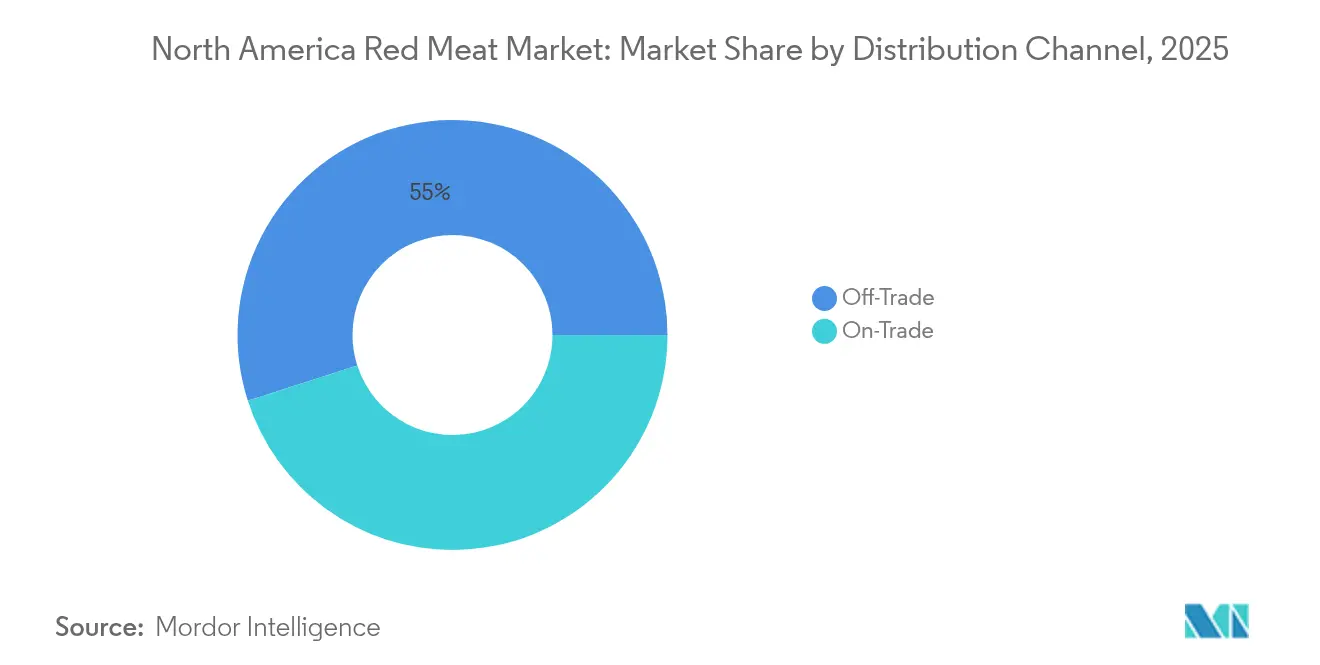

- Par canal de distribution, les circuits de détail captaient 54,95 % des revenus en 2025, tandis que les circuits de restauration devraient croître à un TCAC de 2,14 % grâce à la reprise de la demande dans l'hôtellerie-restauration.

- Par zone géographique, les États-Unis représentaient 77,05 % de la part du marché de la viande rouge en Amérique du Nord en 2025, tandis que le Mexique devrait croître à un TCAC de 2,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la viande rouge en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte consommation de viande rouge stimulant la croissance du marché | +0.4% | Cœur de marché aux États-Unis, avec des retombées au Canada | Long terme (≥ 4 ans) |

| Popularité croissante des produits carnés premium et biologiques | +0.3% | Amérique du Nord, concentrée dans les centres urbains | Moyen terme (2-4 ans) |

| Expansion des secteurs de la restauration et de l'hôtellerie | +0.2% | Régional, avec un focus sur la reprise dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Innovation dans la transformation et l'emballage de la viande | +0.2% | Amérique du Nord, centres d'adoption technologique | Moyen terme (2-4 ans) |

| Demande des consommateurs pour des aliments riches en protéines et pratiques | +0.2% | Amérique du Nord, démographies à mode de vie actif | Long terme (≥ 4 ans) |

| Infrastructure de distribution robuste et capacités de transformation | +0.1% | Infrastructure principale aux États-Unis et au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte consommation de viande rouge stimulant la croissance du marché

La viande rouge continue de dominer en tant que principale source de protéines complètes en Amérique du Nord, même si elle fait face à une concurrence croissante des protéines alternatives. Les préférences culturelles ancrent profondément la consommation de bœuf et de porc dans l'alimentation de la région, le Service de recherche économique du département américain de l'Agriculture (USDA) signalant une stabilisation de la consommation per capita à 57,2 livres pour le bœuf et 49,8 livres pour le porc en 2024 [1]Source : Service de recherche économique du département américain de l'Agriculture (USDA), « Système de données sur la disponibilité alimentaire (per capita) », www.ers.usda.gov. Ces chiffres reflètent une forte inclination des consommateurs vers les protéines animales, reconnues pour soutenir l'entretien musculaire et favoriser la satiété. Cette préférence est soutenue par une gamme de produits diversifiée, incluant des coupes de bœuf premium et des options transformées, qui répondent aux modes de vie et aux profils gustatifs en évolution. Le marché nord-américain bénéficie d'une infrastructure de transformation avancée, d'une large disponibilité en détail et d'une innovation continue en matière d'emballage et de développement de produits. Malgré une sensibilisation croissante aux enjeux de santé et de durabilité, la consommation de viande rouge demeure résiliente, façonnée par la tradition, les exigences de qualité et les tendances de commodité, continuant à alimenter une croissance robuste du marché.

Popularité croissante des produits carnés premium et biologiques

Les produits carnés premium et biologiques gagnent en popularité significative sur le marché de la viande rouge en Amérique du Nord, portés par une sensibilisation croissante des consommateurs aux questions de santé, de sécurité alimentaire et de durabilité. La viande biologique, produite à partir d'animaux élevés sans hormones de synthèse, antibiotiques ni aliments génétiquement modifiés, séduit les consommateurs soucieux de la qualité qui valorisent la transparence, les pratiques d'élevage éthiques et des profils gustatifs supérieurs. Les détaillants élargissent leurs offres biologiques, et le positionnement premium permet à ces produits de se négocier à des prix plus élevés tout en maintenant une demande soutenue. Les avancées technologiques et les normes de certification strictes, notamment dans le cadre du label Biologique USDA, ont renforcé la confiance des consommateurs et la croissance du marché. Par ailleurs, l'intérêt croissant pour les pratiques de production de viande respectueuses de l'environnement et du bien-être animal soutient l'essor de la viande biologique en tant que choix privilégié parmi les consommateurs soucieux de leur santé et animés par des convictions éthiques. Cette tendance est renforcée par la présence croissante de la viande biologique dans les supermarchés, les épiceries spécialisées, les plateformes en ligne et les établissements de restauration premium, en faisant un moteur clé qui façonne l'avenir du marché de la viande rouge en Amérique du Nord.

Expansion des secteurs de la restauration et de l'hôtellerie

L'expansion des secteurs de la restauration et de l'hôtellerie constitue un moteur significatif du marché de la viande rouge en Amérique du Nord, avec une accélération de la reprise de la restauration tout au long de 2024. Les achats de viande rouge par les restaurants et les acheteurs institutionnels ont augmenté de 8,3 % d'une année sur l'autre, à mesure que les habitudes de restauration se normalisaient et que la disponibilité de la main-d'œuvre s'améliorait, reflétant un retour aux niveaux de consommation d'avant la pandémie [2]Source : Association nationale de la restauration (National Restaurant Association), « État du secteur de la restauration 2024 », www.restaurant.org. La croissance de la restauration rapide, de la restauration décontractée et des restaurants haut de gamme a stimulé la demande de coupes premium et de produits de viande rouge à valeur ajoutée. L'urbanisation et l'évolution des modes de vie des consommateurs encouragent une fréquentation accrue des restaurants, alimentant le besoin d'offres de viande diversifiées et de haute qualité dans la restauration. De plus, la montée des habitudes alimentaires axées sur la commodité soutient les produits de viande transformée et prêts à cuire. Les partenariats stratégiques entre les producteurs de viande et les chaînes hôtelières garantissent un approvisionnement régulier et une innovation produit adaptée aux besoins de la restauration, contribuant collectivement à la croissance du marché et au développement de produits au sein du secteur de la viande rouge en Amérique du Nord.

Innovation dans la transformation et l'emballage de la viande

L'innovation dans la transformation et l'emballage de la viande est un moteur clé du marché de la viande rouge en Amérique du Nord. Les entreprises adoptent rapidement des technologies avancées telles que l'automatisation, l'intelligence artificielle et la maintenance prédictive pour améliorer l'efficacité de la production, réduire les temps d'arrêt et garantir une qualité de produit constante. Les solutions d'emballage durables deviennent une priorité, avec des développements en matériaux biodégradables et recyclables répondant aux préoccupations environnementales tout en préservant la fraîcheur et la sécurité des produits. Les innovations portent également sur l'allongement de la durée de conservation grâce à l'amélioration de la mise sous vide et de l'emballage sous atmosphère modifiée, répondant à la demande croissante des consommateurs pour des produits pratiques et prêts à consommer. Les plateformes numériques et l'intégration du commerce électronique permettent des expériences d'achat personnalisées, offrant des informations détaillées sur les produits et une traçabilité en accord avec les attentes croissantes de transparence. Ces avancées améliorent non seulement l'agilité opérationnelle, mais permettent également aux fabricants de répondre efficacement à l'évolution des tendances de consommation, des exigences réglementaires et des pressions concurrentielles, faisant de l'innovation un facteur déterminant pour maintenir la croissance et le leadership sur le marché de la viande rouge en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la consommation de viande rouge | -0.3% | Amérique du Nord, démographies soucieuses de leur santé | Long terme (≥ 4 ans) |

| Concurrence croissante des alternatives protéinées d'origine végétale | -0.2% | Marchés urbains aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Volatilité des coûts des aliments pour animaux et des intrants d'élevage | -0.2% | Amérique du Nord, régions de production agricole | Court terme (≤ 2 ans) |

| Fluctuation des échanges commerciaux à l'exportation et des droits de douane | -0.1% | Corridors commerciaux transfrontaliers, régions de l'ACEUM | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la consommation de viande rouge

Les préoccupations sanitaires croissantes liées à la consommation de viande rouge freinent considérablement le marché de la viande rouge aux États-Unis. Des études scientifiques établissent de plus en plus un lien entre une consommation élevée de viande transformée et de viande rouge et des risques accrus de maladies chroniques telles que le cancer colorectal, le cancer du sein, le diabète de type 2 et les maladies cardiovasculaires. Les viandes transformées, en particulier, présentent des associations plus fortes avec ces risques pour la santé, attribuées aux composés cancérigènes formés lors de la transformation, aux effets pro-inflammatoires et aux impacts négatifs sur le microbiome intestinal et le métabolisme lipidique. L'Organisation mondiale de la santé a classé les viandes transformées comme cancérigènes du Groupe 1, ce qui continue de modifier les habitudes de consommation. De plus, en 2024, la Fédération internationale du diabète signale qu'environ 56 millions de personnes en Amérique du Nord et dans les Caraïbes sont aux prises avec le diabète, soulignant davantage les préoccupations sanitaires croissantes [3]Source : Fédération internationale du diabète, « L'Atlas du diabète », www.diabetesatlas.org. Si la viande rouge non transformée présente des liens plus faibles et moins cohérents avec les maladies chroniques, les recommandations de santé publique préconisent généralement la modération. À mesure que la sensibilisation des consommateurs à ces préoccupations sanitaires s'accroît, nombreux sont ceux qui réduisent leur consommation de viande rouge ou se tournent vers des alternatives protéinées plus saines comme la volaille, le poisson ou les options d'origine végétale. Ce changement dans les préférences alimentaires motivé par la santé fragilise la demande traditionnelle de viande rouge, freinant ainsi la croissance du marché aux États-Unis.

Concurrence croissante des alternatives protéinées d'origine végétale

La concurrence croissante des alternatives protéinées d'origine végétale constitue un frein significatif pour le marché de la viande rouge en Amérique du Nord. Le secteur des protéines d'origine végétale, principalement porté par les produits à base de soja et de pois, connaît une croissance rapide alimentée par les préoccupations croissantes des consommateurs en matière de santé, de durabilité et de bien-être animal. En 2025, l'Amérique du Nord domine le marché des protéines alternatives avec près de la moitié de la part mondiale, reflétant une forte adoption par les consommateurs de régimes flexitariens où la consommation de viande est réduite sans être totalement supprimée. Des entreprises leaders comme Beyond Meat et Impossible Foods ont réussi à démocratiser les substituts de viande d'origine végétale dans les circuits de vente au détail et de restauration, grâce à une innovation continue et à des baisses de prix. La disponibilité croissante d'options d'origine végétale dans les chaînes de restauration rapide et les supermarchés élargit le choix des consommateurs et détourne la demande des produits de viande rouge traditionnels. Par ailleurs, une sensibilisation accrue aux impacts environnementaux associés à l'élevage accélère davantage le virage vers les protéines d'origine végétale. Si la viande rouge reste importante pour de nombreux consommateurs, la popularité croissante et l'accessibilité tarifaire en hausse des protéines alternatives représentent un défi persistant pour le potentiel de croissance du marché de la viande rouge en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du bœuf face à l'accélération du porc

Le bœuf maintient la plus grande part de marché dans le secteur de la viande rouge en Amérique du Nord, représentant 63,16 % en 2025. Cette domination découle de préférences culturelles profondément enracinées, le bœuf servant d'aliment de base aussi bien dans la cuisine domestique que dans les établissements de restauration à travers la région. Les facteurs clés soutenant la prééminence du bœuf incluent une infrastructure robuste de chaîne d'approvisionnement, une large familiarité des consommateurs et sa polyvalence dans divers plats tels que les steaks, burgers et rôtis. Les grandes entreprises de transformation de viande introduisent continuellement des coupes innovantes et premium, contribuant à maintenir des niveaux élevés de demande des consommateurs malgré une conscience sanitaire croissante. Les circuits de vente au détail, notamment les supermarchés et les plateformes en ligne, rendent une large gamme d'options de bœuf facilement accessibles, tandis que le marché bénéficie également de normes de qualité rigoureuses imposées par les organismes réglementaires. De plus, les produits de bœuf de marque tels que le Certified Angus Beef et l'USDA Prime trouvent un fort écho auprès des consommateurs à la recherche de qualité et de traçabilité, renforçant la grande part de marché du bœuf.

Parallèlement, le porc s'impose comme le segment à la croissance la plus rapide au sein du marché de la viande rouge en Amérique du Nord, avec une projection d'expansion à un TCAC de 2,21 % jusqu'en 2031. La popularité du porc est renforcée par l'évolution des tendances alimentaires et la demande accrue de produits pratiques à valeur ajoutée tels que les saucisses, le jambon et le bacon. Le secteur de la restauration tire parti de la polyvalence du porc, en répondant aux préférences des consommateurs pour des offres culinaires diversifiées, notamment les barbecues et les saveurs asiatiques. Les avancées technologiques dans la transformation et l'emballage contribuent à améliorer la durée de conservation et la sécurité des produits, stimulant davantage la confiance des consommateurs. Les producteurs de porc capitalisent également sur l'innovation dans le positionnement des produits, séduisant les acheteurs soucieux de leur santé avec des coupes plus maigres et une transparence accrue concernant le bien-être animal. À mesure que les habitudes de consommation évoluent, la croissance régulière de la valeur du porc signale son importance croissante dans le paysage concurrentiel des protéines en Amérique du Nord.

Par forme : les produits frais en tête pendant que les segments transformés s'accélèrent

Les produits carnés frais et réfrigérés ancrent le marché de la viande rouge en Amérique du Nord, représentant 55,88 % de la part de marché en 2025. Cette position de leader résulte directement des fortes préférences des consommateurs pour les aliments peu transformés, souvent perçus comme des choix plus sains et plus frais. Le secteur de la restauration et de l'hôtellerie génère également une demande significative pour les viandes fraîches et réfrigérées, valorisant leur polyvalence et leur qualité constante pour une large gamme d'applications culinaires. Les avancées en matière de réfrigération et de logistique de la chaîne du froid ont permis un accès au détail plus large et une durée de conservation plus longue, renforçant davantage la présence de ce segment. L'essor des coupes de viande gastronomiques et spécialisées répond aux goûts évoluants des consommateurs qui recherchent des expériences premium à domicile et dans les établissements de restauration. Dans l'ensemble, l'accent mis sur la fraîcheur, la transparence et l'approvisionnement de confiance a ancré la viande fraîche et réfrigérée comme le segment dominant dans la région.

À l'inverse, les produits de viande transformée — incluant les produits séchés, fumés et de charcuterie — s'imposent comme le segment à la croissance la plus rapide du marché avec un TCAC de 2,40 % projeté jusqu'en 2031. Cette croissance rapide est alimentée par l'évolution des modes de vie qui privilégient la commodité, stimulant la demande de protéines prêtes à consommer et faciles à préparer. Les consommateurs modernes valorisent de plus en plus le gain de temps et la portabilité des viandes transformées telles que les saucisses, le bacon et les tranches de charcuterie emballées. Les détaillants alimentaires et les marques répondent avec des gammes de produits innovantes proposant des étiquettes propres, des saveurs améliorées et des régimes spécialisés. De plus, la popularité continue des sandwichs, des collations et des plats préparés dans les circuits de vente au détail et de restauration contribue à maintenir un élan vigoureux dans cette catégorie. En conséquence, les viandes transformées captent une part croissante des dépenses des consommateurs, redessinant le paysage concurrentiel du secteur de la viande rouge en Amérique du Nord.

Par catégorie : la domination du conventionnel mise à l'épreuve par la croissance du biologique

Les produits carnés conventionnels dominent le marché de la viande rouge en Amérique du Nord, représentant une part substantielle de 86,82 % en 2025. Ce contrôle important du marché reflète des systèmes de production bien établis et une large accessibilité tarifaire, faisant de la viande conventionnelle le choix privilégié à travers divers segments de consommateurs. L'infrastructure étendue soutenant la production de viande conventionnelle garantit un approvisionnement régulier, répondant à la fois aux circuits de vente au détail de masse et à la restauration. Les consommateurs apprécient également le prix abordable et la familiarité des options de viande conventionnelle, qui comprennent une large gamme de produits de bœuf, de porc et de volaille. Par ailleurs, les innovations dans la transformation et l'emballage contribuent à maintenir la qualité des produits et à prolonger leur durée de conservation, renforçant la confiance des consommateurs. Les habitudes de consommation bien établies et les préférences culturelles cimentent davantage la position de la viande conventionnelle comme épine dorsale du secteur de la viande rouge dans la région.

En revanche, les alternatives de viande biologique tracent une trajectoire de croissance impressionnante avec un TCAC projeté de 2,84 % jusqu'en 2031. Portées par une conscience sanitaire accrue, des préoccupations environnementales et une demande de produits alimentaires produits de manière éthique, la viande biologique capture une niche en expansion sur le marché. Les consommateurs sont attirés par les produits biologiques pour leurs avantages perçus tels que l'absence d'hormones de synthèse, d'antibiotiques et de pesticides. Les détaillants et les producteurs répondent en élargissant leurs portefeuilles de produits biologiques, en améliorant la disponibilité et en renforçant la transparence des certifications pour bâtir la confiance. Si la viande biologique reste une offre premium, la hausse des revenus disponibles et une plus grande sensibilisation accélèrent son adoption. La croissance rapide de ce segment souligne l'évolution des attitudes des consommateurs vers des options alimentaires durables et à étiquette propre, signalant une dynamique de marché en mutation au sein du paysage de la viande rouge en Amérique du Nord.

Par canal de distribution : leadership du circuit de détail dans un contexte de reprise du circuit de restauration

Les circuits de détail détiennent la plus grande part de marché dans le marché de la viande rouge en Amérique du Nord, représentant 54,95 % en 2025. Ce segment comprend les supermarchés, les hypermarchés, les supérettes et les plateformes de vente au détail en ligne en plein essor qui desservent principalement la consommation des ménages. Les consommateurs préfèrent les circuits de détail pour leur commodité, leur variété et leur accessibilité, leur permettant d'acheter des produits de viande rouge fraîche, surgelée et transformée pour la préparation à domicile. Ces formats de vente au détail bénéficient de chaînes d'approvisionnement bien établies et d'assortiments de produits étendus, incluant des options premium et à valeur ajoutée. La tendance croissante des courses en ligne soutient la domination du circuit de détail, avec l'amélioration de la logistique de la chaîne du froid et des services de livraison à domicile qui améliorent l'expérience des consommateurs. De plus, les activités promotionnelles et les offres de marques distributeurs dans les supermarchés attirent davantage une large gamme de clients, consolidant le circuit de détail comme canal de distribution critique pour la viande rouge.

À l'inverse, les circuits de restauration — comprenant les hôtels, les restaurants et les services de restauration collective — constituent le canal de distribution à la croissance la plus rapide au sein du marché, avec une expansion attendue à un TCAC de 2,14 % jusqu'en 2031. La reprise du circuit de restauration est portée par la normalisation post-pandémique des habitudes de restauration hors domicile et la reconstruction progressive des capacités du secteur. L'urbanisation, l'augmentation des dépenses des consommateurs pour les expériences de restauration et la demande croissante de préparations de viande premium et diversifiées ont soutenu la croissance de ce segment. Les restaurants innovent leurs menus pour inclure des coupes de bœuf spécialisées, des plats de porc et des options de viande plus maigres, répondant à l'évolution des goûts des consommateurs. Par ailleurs, les services de restauration institutionnelle et hôtelière contribuent à une demande régulière, en tirant parti des achats en volume et des contrats fournisseurs à long terme. Collectivement, ces facteurs permettent au circuit de restauration de se développer rapidement, en complément du circuit de détail dominant dans ce marché mature mais en évolution.

Analyse géographique

Les États-Unis dominent le marché de la viande rouge en Amérique du Nord avec une part de marché prépondérante de 77,05 % en 2025. Ce leadership repose sur une infrastructure de production bien établie, une capacité de transformation étendue et des habitudes de consommation profondément ancrées. Le marché américain mature soutient des stratégies de tarification premium à travers diverses catégories de protéines, en s'appuyant sur une forte demande des consommateurs pour le bœuf, le porc et d'autres viandes rouges de haute qualité. Des chaînes d'approvisionnement avancées et des opérations d'élevage à grande échelle facilitent un approvisionnement régulier et une réactivité du marché. Par ailleurs, le marché américain se caractérise par l'innovation dans les produits biologiques, nourris à l'herbe et à valeur ajoutée, qui répondent à l'évolution des préférences des consommateurs axées sur la santé, la durabilité et la commodité. Le secteur de la restauration robuste renforce davantage la demande en proposant une variété de préparations de viande rouge dans les restaurants, hôtels et services de restauration collective.

Le Mexique se distingue comme la zone géographique à la croissance la plus rapide dans le marché de la viande rouge en Amérique du Nord avec un TCAC projeté de 2,52 % jusqu'en 2031. L'élan de croissance est principalement porté par l'expansion de la classe moyenne, la hausse des revenus disponibles et l'augmentation de la consommation de protéines per capita. Le marché mexicain évolue en raison de l'urbanisation, des changements alimentaires vers des aliments plus riches en protéines et d'un meilleur accès aux formats de vente au détail modernes. De plus, les producteurs locaux améliorent leurs capacités de transformation pour répondre à la fois à la demande intérieure et à l'exportation. La croissance démographique et l'évolution des modes de vie augmentent la demande de produits de viande rouge tant conventionnels que premium. Ces facteurs positionnent collectivement le Mexique comme une zone de croissance dynamique au sein du marché nord-américain.

Le Canada, bien que plus petit que les États-Unis en termes de taille de marché globale, est un acteur significatif et la deuxième zone géographique en importance dans le marché de la viande rouge en Amérique du Nord. Le marché canadien bénéficie d'une forte production nationale, notamment en bœuf et en porc, soutenue par un secteur agricole sophistiqué. Il existe une demande croissante pour des viandes rouges biologiques, naturelles et d'approvisionnement durable parmi les consommateurs canadiens, reflétant les tendances mondiales en matière de santé et d'environnement. Les producteurs canadiens répondent également aux marchés d'exportation, tirant parti des accords commerciaux qui facilitent le commerce transfrontalier de viande dans la région. Le marché devrait croître régulièrement jusqu'en 2031, porté par l'innovation dans les offres de produits et l'expansion des circuits de vente au détail et de restauration. L'accent mis par le Canada sur la qualité et la traçabilité renforce sa position concurrentielle dans le paysage de la viande rouge régionale.

Paysage concurrentiel

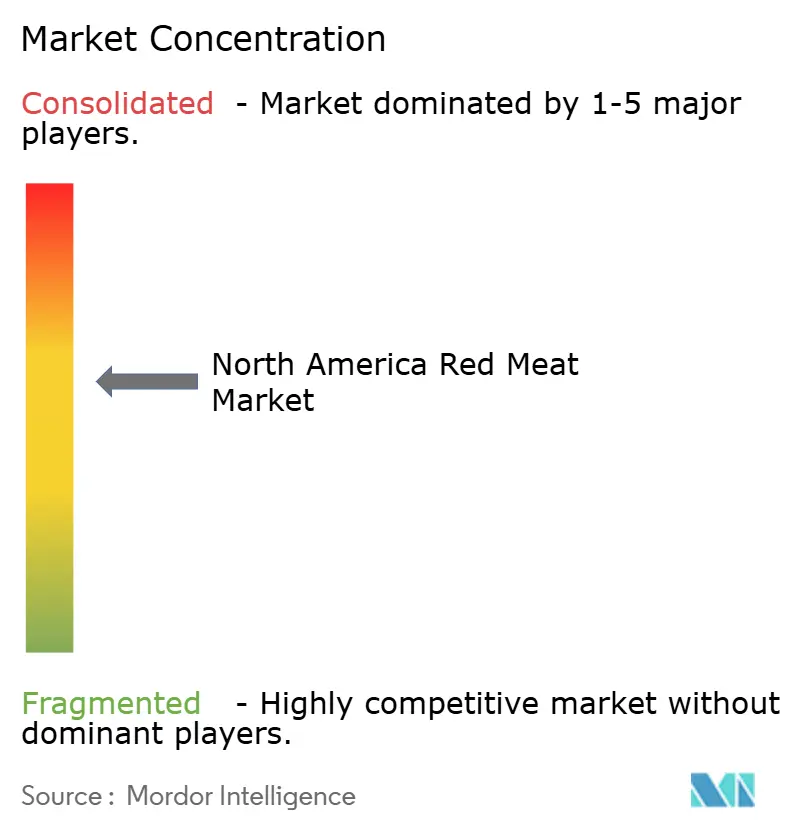

Le marché de la viande rouge en Amérique du Nord présente un niveau de concentration modéré, avec un score de 6, indiquant des opportunités significatives de consolidation stratégique. Cette dynamique de marché est influencée par la double pression des avancées technologiques et de la nécessité d'économies d'échelle. Les acteurs majeurs du marché adoptent de plus en plus des stratégies d'intégration verticale, leur permettant de contrôler la chaîne d'approvisionnement de manière exhaustive — de la production animale à la distribution au détail. Cette approche améliore non seulement l'efficacité des coûts, mais garantit également un contrôle qualité constant, offrant un avantage concurrentiel dans un environnement de marché très dynamique.

L'adoption technologique joue un rôle pivot dans la définition du paysage concurrentiel du marché. Les grandes opérations exploitent leurs ressources pour investir massivement dans l'automatisation et les technologies de transformation avancées, qui rationalisent les processus de production et améliorent l'efficacité opérationnelle. Ces investissements leur permettent de répondre à la demande croissante des consommateurs tout en maintenant des prix compétitifs. D'autre part, les transformateurs de plus petite taille se concentrent sur des marchés de niche et des catégories de produits premium, tels que la viande rouge biologique ou nourrie à l'herbe, pour se différencier. Cette stratégie les aide à maintenir leur pertinence et à répondre à un segment de consommateurs prêts à payer un premium pour la qualité et la durabilité.

Par ailleurs, le marché assiste à un changement dans les préférences des consommateurs, avec une demande croissante de transparence et de traçabilité dans la chaîne d'approvisionnement. Cette tendance pousse les entreprises à adopter des pratiques innovantes, telles que la technologie des chaînes de blocs, pour améliorer la visibilité de la chaîne d'approvisionnement et renforcer la confiance des consommateurs. De plus, les préoccupations en matière de durabilité stimulent les investissements dans des pratiques respectueuses de l'environnement, telles que la réduction des émissions de gaz à effet de serre et l'amélioration de la gestion des déchets. Ces facteurs reshapent les dynamiques concurrentielles du marché de la viande rouge en Amérique du Nord, contraignant les acteurs à innover et à s'adapter aux conditions de marché en évolution pour maintenir leur croissance pendant la période de prévision.

Leaders du secteur de la viande rouge en Amérique du Nord

Hormel Foods Corporation

Tyson Foods, Inc.

Maple Leaf Foods Inc.

JBS S.A.

WH Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Tyson Foods a investi environ 23,5 millions USD pour moderniser son site de Robards dans le comté de Henderson, dans le Kentucky. Cette initiative de modernisation visait à améliorer les opérations du site, permettant à Tyson de répondre plus efficacement et plus efficacement à la demande croissante de produits protéinés.

- Février 2025 : JBS USA, une importante entité alimentaire mondiale, s'est engagée à investir 200 millions USD dans ses sites de production de bœuf à Cactus, au Texas, et à Greeley, dans le Colorado. Les améliorations à Cactus comprenaient un atelier de découpe de pointe et une salle de bœuf haché élargie, tandis que Greeley a bénéficié de l'ajout d'un nouveau centre de distribution.

- Juillet 2024 : Smithfield Foods a finalisé l'acquisition d'une installation de premier rang de production de saucisses sèches à Nashville, dans le Tennessee, précédemment détenue par Cargill. Cette opération renforce la stratégie de Smithfield d'expansion dans le segment des viandes emballées à valeur ajoutée, augmentant sa capacité de production de saucisses sèches de 50 millions de livres par an. Le site de Nashville renforcera la production des marques de saucisses sèches bien établies de Smithfield, notamment Margherita, Carando et Armour.

- Janvier 2024 : Tyson Foods, Inc. a inauguré une installation de production alimentaire de 355 millions USD à Bowling Green, dans le Kentucky, pour développer sa production de bacon. L'usine de 400 000 pieds carrés a renforcé le leadership de Tyson dans cette catégorie et répondu à la demande croissante de produits. Elle produisait deux millions de livres par semaine de bacon premium des marques Jimmy Dean® et Wright® pour les circuits de vente au détail et de restauration, soulignant l'investissement de l'entreprise dans la communauté locale.

Périmètre du rapport sur le marché de la viande rouge en Amérique du Nord

Le bœuf, le mouton, le porc sont couverts comme segments par type. Les conserves, les produits frais/réfrigérés, les surgelés, les produits transformés sont couverts comme segments par forme. Le circuit de détail, le circuit de restauration sont couverts comme segments par canal de distribution. Le Canada, le Mexique, les États-Unis sont couverts comme segments par pays.| Bœuf | |

| Porc | |

| Mouton | Viande ovine |

| Viande de chèvre | |

| Autres viandes |

| Fraîche/Réfrigérée | |

| Surgelée | |

| En conserve | |

| Transformée | Séchée |

| Fumée | |

| Charcuterie | |

| Autres |

| Viande conventionnelle |

| Viande biologique |

| Circuit de restauration | Hôtels |

| Restaurants | |

| Restauration collective | |

| Circuit de détail | Supermarchés/Hypermarchés |

| Supérettes | |

| Canal de vente en ligne | |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Bœuf | |

| Porc | ||

| Mouton | Viande ovine | |

| Viande de chèvre | ||

| Autres viandes | ||

| Par forme | Fraîche/Réfrigérée | |

| Surgelée | ||

| En conserve | ||

| Transformée | Séchée | |

| Fumée | ||

| Charcuterie | ||

| Autres | ||

| Par catégorie | Viande conventionnelle | |

| Viande biologique | ||

| Par canal de distribution | Circuit de restauration | Hôtels |

| Restaurants | ||

| Restauration collective | ||

| Circuit de détail | Supermarchés/Hypermarchés | |

| Supérettes | ||

| Canal de vente en ligne | ||

| Autres canaux de distribution | ||

| Par zone géographique | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées pour l'alimentation. L'utilisation finale du secteur de la viande se limite à la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisine et la consommation à domicile. Pour le marché étudié, seule la viande crue a été prise en compte. Celle-ci peut être transformée sous diverses formes, qui ont été couvertes sous la forme « Transformée ». Les autres achats de viande se font par la consommation de viande dans les établissements de restauration (restaurants, hôtels, restauration collective, etc.).

- Autres viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Ce sont des types de viande moins couramment consommés, mais qui sont tout de même présents dans des régions distinctes du monde. Bien qu'ils fassent partie de la viande rouge, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela inclut le poulet, la dinde, les canards et les oies.

- Viande rouge - La viande rouge est généralement de couleur rouge lorsqu'elle est crue et de couleur foncée lorsqu'elle est cuite. Elle comprend toute viande provenant de mammifères, tels que le bœuf, l'agneau, le porc, la chèvre, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classement japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique se rapporte au persillage du bœuf, à la couleur et à l'éclat de la chair, à sa texture et à sa couleur, son lustre et la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abbatoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en rapport avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (AHPND) | Il s'agit d'une maladie qui affecte les crevettes et se caractérise par des mortalités élevées, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant la mise en charge des étangs d'élevage. |

| Peste porcine africaine (PPA) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | C'est l'une des plus petites espèces de thon, présente dans les six stocks distincts connus à l'échelle mondiale dans l'Atlantique, le Pacifique et l'océan Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf dérivé d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus (American Angus Association) pour recevoir le label de qualité « Certified Angus Beef ». |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | Il s'agit de bœuf dérivé d'une race de vaches à robe noire sans cornes. |

| Mortadelle de Bologne | C'est une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif du bétail résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il s'agit d'un type de saucisse allemande fabriquée à partir de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail (British Retail Consortium) |

| Poitrine de bœuf | C'est une coupe de viande provenant de la poitrine ou du bas de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair | Il désigne tout poulet (Gallus domesticus) qui est sélectionné et élevé spécifiquement pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les grains et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Elle désigne le corps préparé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments (Canadian Food Inspection Agency) |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles petits pectoraux d'un poulet. |

| Steak de palette | Il désigne une coupe de bœuf qui fait partie du morceau de palette, une grande section de viande provenant de l'épaule d'une vache. |

| Corned-beef | Il désigne de la poitrine de bœuf salée en saumure et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Il désigne une cuisse de poulet sans la partie supérieure. |

| EFSA | Autorité européenne de sécurité des aliments (European Food Safety Authority) |

| ERS | Service de recherche économique du département américain de l'Agriculture (USDA) |

| Brebis | C'est une brebis adulte femelle. |

| FDA | Administration américaine des aliments et médicaments (Food and Drug Administration) |

| Filet mignon | C'est une coupe de viande prélevée à l'extrémité la plus petite du filet. |

| Steak de flanc | C'est une coupe de steak de bœuf prélevée sur le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration | Il désigne la partie du secteur alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas hors du domicile. Cela inclut les restaurants, les cafétérias scolaires et hospitalières, les services de restauration collective et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret avant | C'est la partie supérieure de la patte avant du bétail. |

| Saucisses de Francfort | Également connu sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service de sécurité et d'inspection des aliments (Food Safety and Inspection Service) |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde (Food Safety and Standards Authority of India) |

| Gésier | Il désigne un organe présent dans le tube digestif des oiseaux. On l'appelle aussi l'estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit de bœuf dérivé de bovins qui ont été nourris avec un régime alimentaire complété par du soja, du maïs et d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf dérivé de bovins qui n'ont été nourris qu'avec de l'herbe comme aliment. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Jerky | C'est de la viande maigre dégraissée qui a été découpée en lanières et séchée (déshydratée) pour prévenir la détérioration. |

| Bœuf de Kobe | C'est du bœuf wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobe, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo dans la ville de Kobe au Japon. |

| Liverwurst | C'est un type de saucisse allemande fabriquée à partir de foie de bœuf ou de porc. |

| Longe | Il désigne les côtés entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie fabriquée à partir de porc cuit finement haché ou moulu, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Pastrami | Il désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Plate | Il désigne une coupe du quartier avant prélevée sur le ventre d'une vache, juste en dessous de la coupe de côte. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | C'est une maladie survenant chez les porcs provoquant des échecs reproducteurs tardifs et une pneumonie sévère chez les porcelets nouveau-nés. |

| Coupes primaires | Il désigne les principales sections de la carcasse. |

| Quorn | C'est un substitut de viande préparé à base de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec du blanc d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis ajustée en texture et pressée sous diverses formes. |

| Prêt à cuire (PAC) | Il désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est nécessaire selon un processus indiqué sur l'emballage. |

| Prêt à consommer (PAC) | Il désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ni préparation supplémentaire avant d'être consommé. |

| Emballage en autoclave | C'est un processus d'emballage aseptique des aliments dans lequel les aliments sont conditionnés dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit stérile commercialement. |

| Steak de ronde | Il désigne un steak de bœuf prélevé sur la patte arrière de la vache. |

| Steak de rumsteck | Il désigne une coupe de bœuf provenant de la division entre la cuisse et l'échine. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elles sont généralement considérées comme mauvaises pour la santé. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est généralement ensuite farcie dans un boyau. |

| Coquille Saint-Jacques | C'est un coquillage comestible qui est un mollusque à coquille côtelée en deux parties. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Borne en libre-service | Il désigne un système de point de vente (PDV) à commande autonome grâce auquel les clients passent et règlent leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Aloyau | C'est une coupe de bœuf provenant de la partie inférieure et latérale du dos d'une vache. |

| Surimi | C'est une pâte fabriquée à partir de poisson désossé. |

| Filet | Il désigne une coupe de bœuf constituée de l'ensemble du muscle du filet d'une vache. |

| Crevette tigrée | Il désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| Crevette vannamei | Il désigne des crevettes et des bouquets tropicaux élevés dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf wagyu | C'est du bœuf dérivé de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande très persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un réseau étendu d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.