Taille et Part du Marché de l'Immobilier Hôtelier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.12 Trillions de dollars américains |

| Taille du Marché (2031) | 6.27 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.18% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Immobilier Hôtelier par Mordor Intelligence

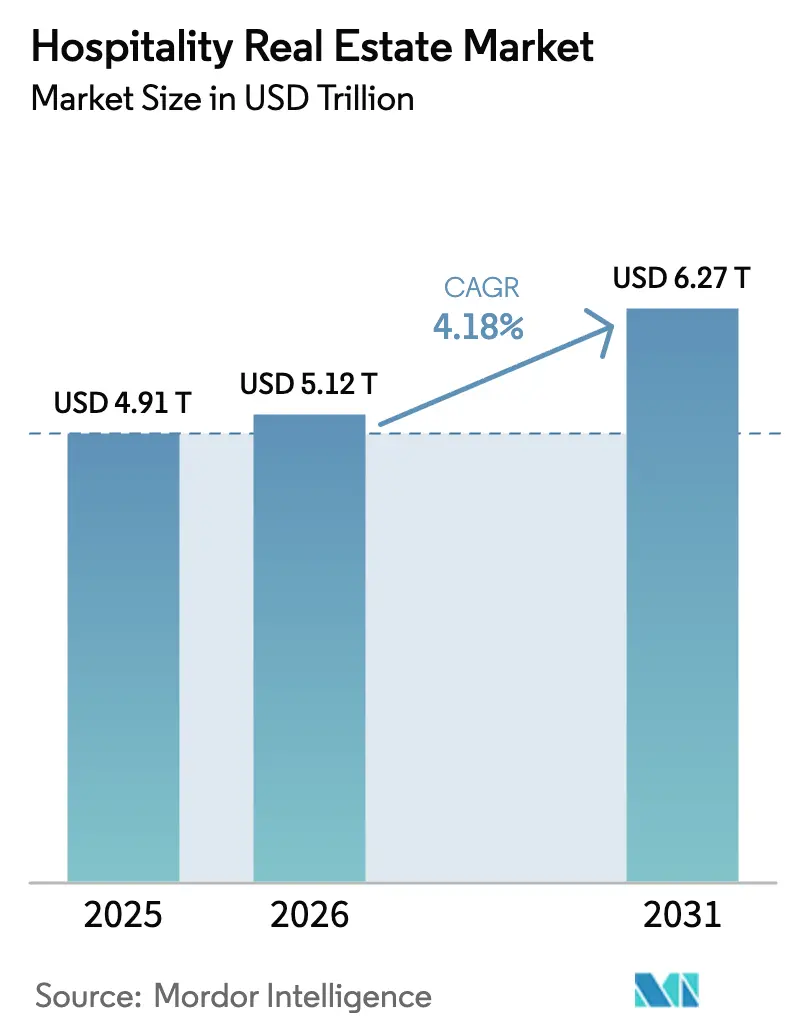

La taille du Marché de l'Immobilier Hôtelier était évaluée à 4 910 milliards USD en 2025 et devrait croître de 5 120 milliards USD en 2026 pour atteindre 6 270 milliards USD d'ici 2031, à un TCAC de 4,18 % durant la période de prévision (2026-2031). La forte dynamique du tourisme international en 2025 a continué d'alimenter la demande d'hébergement, les arrivées mondiales ayant atteint 1,52 milliard et les recettes du tourisme international s'étant élevées à 1 900 milliards USD, renforçant les flux de trésorerie des propriétés et soutenant les valeurs des actifs [1]ONU Tourisme, "Les arrivées de touristes internationaux en hausse de 4 % en 2025, reflétant une forte demande de voyages dans le monde," ONU Tourisme, untourism.int. Les grands groupes hôteliers ont maintenu des pipelines de développement solides et une croissance nette des unités, signalant une confiance durable des investisseurs et soutenant des perspectives constructives pour les marchés de transactions en 2026. Les stratégies allégées en actifs, notamment l'expansion de la gestion et de la franchise combinée aux conversions, ont permis aux opérateurs d'ajouter des chambres à grande échelle tout en limitant l'intensité capitalistique et en protégeant les rendements sur le capital investi. Parallèlement, les rotations sélectives d'actifs par les propriétaires cotés et les plateformes institutionnelles ont contribué à aligner les portefeuilles sur les destinations à forte demande et à faire évoluer la composition vers des segments à marges plus élevées, soutenant la croissance des honoraires pour les opérateurs et stabilisant les rendements pour les propriétaires en 2026.

Points Clés du Rapport

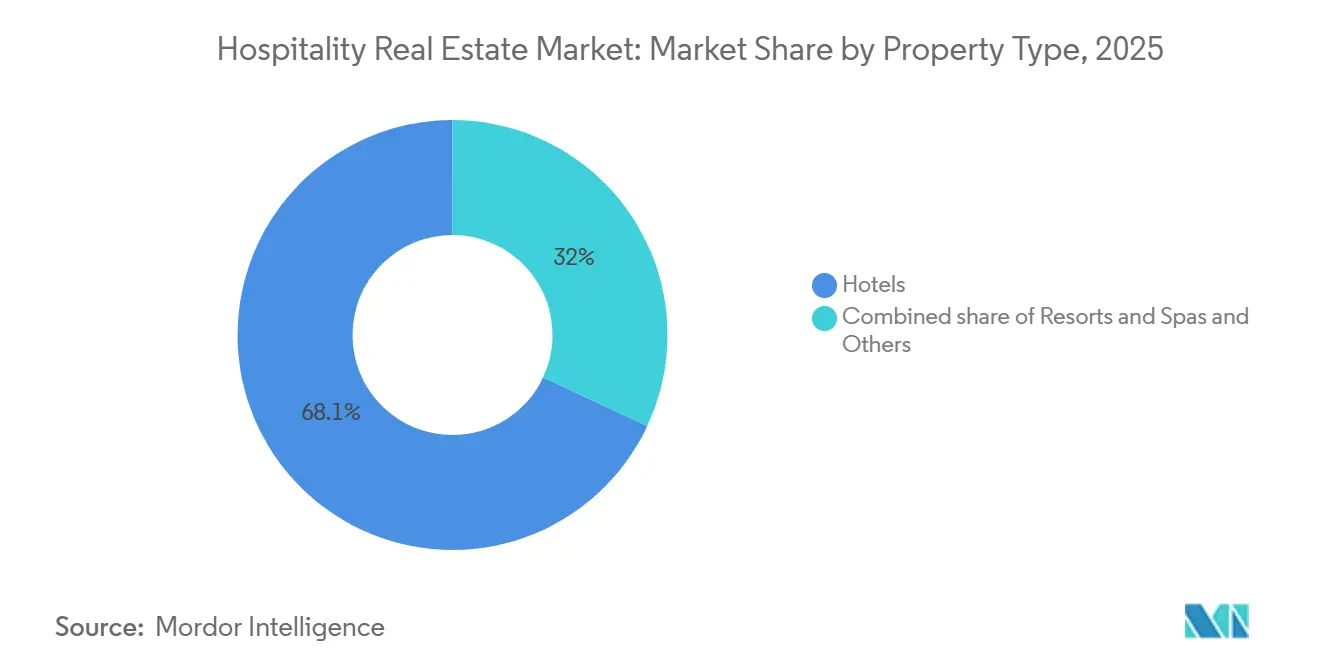

- Par type de propriété, les hôtels ont dominé avec 68,05 % de la part du marché de l'immobilier hôtelier en 2025, tandis que les complexes hôteliers et spas devraient se développer à un TCAC de 4,88 % jusqu'en 2031.

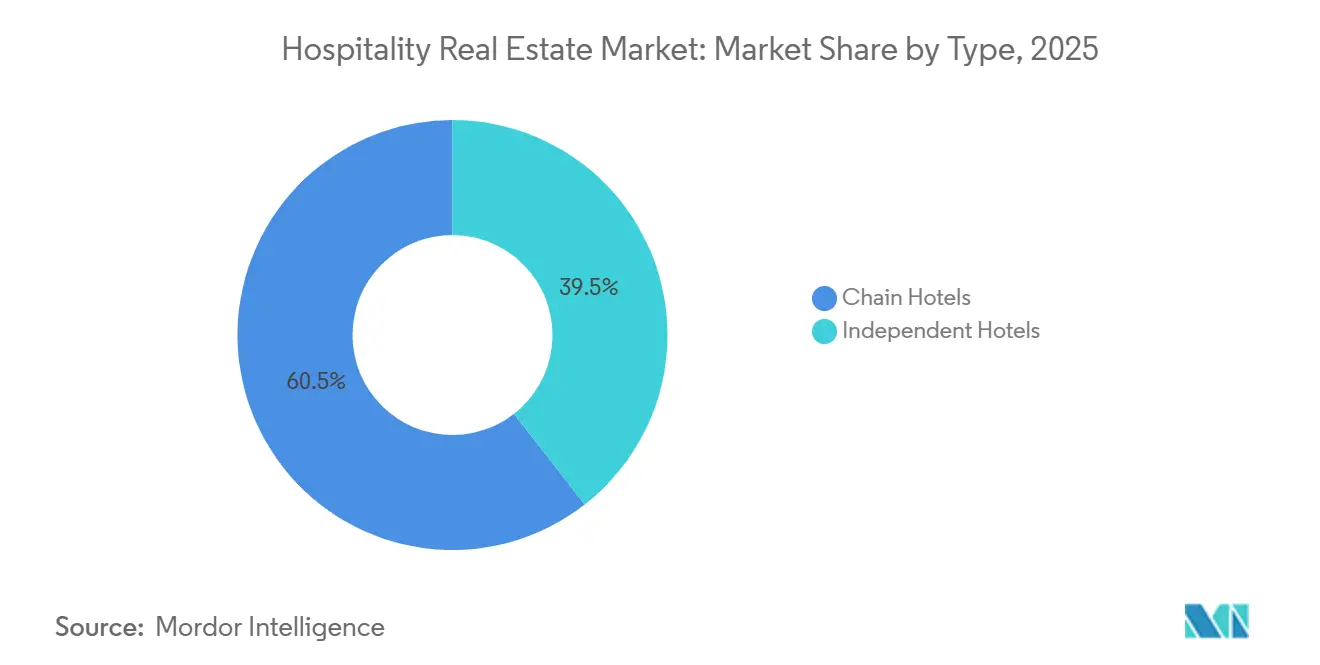

- Par type, les hôtels de chaîne ont détenu 60,55 % de la part du marché de l'immobilier hôtelier en 2025, tandis que les hôtels indépendants devraient croître à un TCAC de 5,14 % jusqu'en 2031.

- Par classe d'actifs, le milieu de gamme a représenté 41,95 % de la part du marché de l'immobilier hôtelier en 2025, tandis que le luxe devrait se développer à un TCAC de 5,29 % jusqu'en 2031.

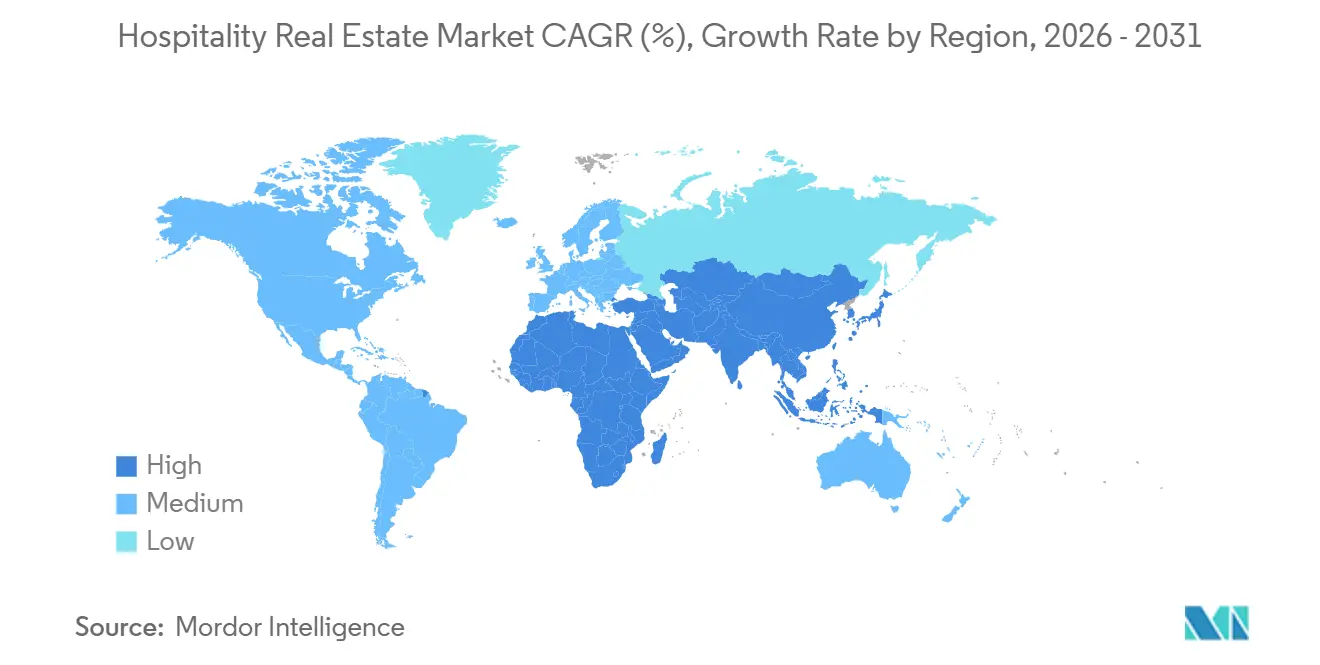

- Par géographie, l'Asie-Pacifique a dominé avec 38,35 % de la part du marché de l'immobilier hôtelier en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un TCAC de 6,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Immobilier Hôtelier

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Reprise du tourisme mondial et des voyages d'affaires | +1.2% | Mondial, plus fort en Europe, en Afrique, en Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance des transactions hôtelières transfrontalières | +0.6% | Amérique du Nord et UE marchés primaires, débordement vers les marchés d'entrée d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Amélioration du RevPAR et de l'ADR en milieu urbain et de loisirs | +0.8% | Mondial, avec les marchés urbains légèrement en avance sur la moyenne nationale | Court terme (≤ 2 ans) |

| Augmentation des investissements des SIIC et des institutions | +0.7% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2-4 ans) |

| Intégration rapide des technologies intelligentes | +0.4% | Asie-Pacifique centrale et Amérique du Nord | Moyen terme (2-4 ans) |

| Réorientation de l'allocation du capital vers l'hôtellerie | +0.5% | Mondial, plus fort sur les marchés primaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise du Tourisme Mondial et des Activités de Voyages d'Affaires

La demande touristique internationale s'est accélérée en 2026 à partir d'une base solide en 2025, lorsque les arrivées mondiales ont atteint 1,52 milliard, soit une augmentation de 4 % par rapport à 2024, et que les recettes ont progressé à 1 900 milliards USD, parallèlement à des exportations touristiques totales de 2 200 milliards USD. L'Europe a accueilli 793 millions de touristes en 2025, en hausse de 4 % d'une année sur l'autre et de 6 % au-dessus des niveaux de 2019, tandis que l'Afrique a enregistré 81 millions d'arrivées, en hausse de 8 %, et que le Moyen-Orient a approché les 99,8 millions de visiteurs, bien au-dessus des niveaux d'avant la pandémie. L'Asie-Pacifique a enregistré 331 millions d'arrivées en 2025 avec une croissance de 6 % par rapport à 2024, stimulant le potentiel d'occupation et de tarification dans les centres-villes et les couloirs de villégiature à mesure que la reprise s'élargissait sur les marchés sources. La demande des entreprises a soutenu les prix dans les principaux couloirs des États-Unis, Host Hotels & Resorts ayant indiqué que la croissance des tarifs des voyageurs d'affaires transitoires avait dépassé la reprise des nuitées fin 2025, signalant une intégrité tarifaire durable en 2026. Le taux d'occupation mondial de l'hébergement de 66 % en novembre 2025 s'est aligné sur les niveaux de l'année précédente et a fourni une base stable pour le marché de l'immobilier hôtelier à l'entrée dans l'année en cours.

Croissance des Transactions Hôtelières Transfrontalières dans les Villes Clés

La restructuration des portefeuilles s'est accélérée grâce à des transactions stratégiques qui ont préservé des contrats de gestion à long terme tout en recyclant le capital immobilier, comme l'illustre l'acquisition par Hyatt en juin 2025 de Playa Hotels & Resorts, qui a ajouté des complexes tout inclus au Mexique, en République dominicaine et en Jamaïque. Hyatt a finalisé la vente du portefeuille immobilier acquis pour 2 milliards USD en décembre 2025 et a conservé des contrats de gestion de 50 ans pour 13 propriétés, transformant ainsi l'opération en un modèle entièrement allégé en actifs qui a amélioré la visibilité de la croissance des honoraires [2]Hyatt Hotels Corporation, "Hyatt finalise la vente de 2,0 milliards USD du portefeuille immobilier détenu par Playa à Tortuga Resorts," Salle de presse Hyatt, newsroom.hyatt.com. Les propriétaires d'hébergement cotés ont également procédé à des cessions sélectives d'actifs pour concentrer le capital dans des clusters à plus forte croissance, Host Hotels & Resorts ayant annoncé 1 100 millions USD de ventes pour deux complexes Four Seasons en février 2026, faisant avancer l'optimisation du portefeuille et finançant le réinvestissement. Du côté des marques, les conversions ont renforcé la vélocité des transactions et le délai de mise en service des revenus, Marriott ayant indiqué que les accords de conversion représentaient plus de 30 % de ses 163 000 signatures de chambres organiques en 2025 et que les ouvertures par conversion passaient souvent de la signature à l'ouverture en 12 mois. Ces tendances montrent un redéploiement du capital vers des marchés à demande résiliente et des améliorations de la composition, qui soutiennent le marché de l'immobilier hôtelier grâce à des échanges d'actifs plus fréquents et à une participation plus large des propriétaires dans toutes les géographies.

Augmentation des Investissements des SIIC et des Investisseurs Institutionnels

Les SIIC cotées et les investisseurs institutionnels ont accru leur exposition à l'hébergement dans un contexte de structures axées sur les honoraires, de conversions et de prolifération des marques, signalant des moteurs de croissance durables par rapport aux autres types d'actifs commerciaux. Host Hotels & Resorts a massivement réinvesti dans son portefeuille en 2025 et a réaffirmé des programmes de capital transformationnel pluriannuels avec des rendements ciblés qui élargissent la part d'indice RevPAR et améliorent les flux de trésorerie à long terme. Hilton a annoncé un pipeline de développement record de 520 500 chambres dans 3 703 hôtels dans 129 pays et territoires à fin 2025, avec près de la moitié en construction, ce qui a renforcé la confiance institutionnelle dans la trajectoire d'expansion du secteur. Marriott a ajouté près de 100 000 chambres brutes en 2025 et a terminé l'année avec un pipeline record d'environ 4 100 propriétés et près de 610 000 chambres, ce qui a validé la demande des promoteurs et des franchisés dans tous les segments et toutes les régions. Ensemble, ces flux d'investissement et ces pipelines de développement indiquent une croissance régulière du marché de l'immobilier hôtelier en 2026, guidée par des sources de capital diversifiées et des stratégies de marque équilibrées.

Intégration Rapide des Technologies Intelligentes dans les Opérations Hôtelières

Les lancements de marques axées sur la technologie ont mis en évidence la manière dont les opérateurs mondiaux intègrent des capacités numériques pour améliorer les parcours des clients et l'efficacité opérationnelle, notamment des concepts de chambres flexibles et des modèles de service axés sur le numérique. Marriott a lancé la marque Series by Marriott en Inde, avec 37 propriétés d'ici fin 2025, et a commencé à étendre le concept aux États-Unis et au Canada, soulignant la scalabilité des formats à technologie intégrée sur des marchés diversifiés [3]Marriott International, "Marriott International annonce une croissance mondiale exceptionnelle et des réalisations jalons en 2025," Marriott International, marriott.gcs-web.com. Hilton a annoncé l'Apartment Collection by Hilton en janvier 2026 pour proposer un hébergement de type appartement avec des standards de marque et une technologie intégrée, avec des réservations débutant au premier semestre 2026, élargissant les options de séjour prolongé et de style résidentiel dans son pipeline mondial. Ces offres soutiennent des modes de séjour flexibles pour les voyages d'affaires, de loisirs et familiaux, tout en permettant aux opérateurs d'utiliser des systèmes centralisés pour la distribution, la planification du ménage et le reporting des performances des propriétés. La combinaison de nouvelles constructions et de concepts prêts à la conversion raccourcit également le délai de mise sur le marché pour les propriétaires, soutenant le rythme des ouvertures sur le marché de l'immobilier hôtelier.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse des coûts opérationnels et pression sur les marges | -1.0% | Mondial, plus aiguë sur les marchés à forte intensité de main-d'œuvre | Court terme (≤ 2 ans) |

| Coûts de construction élevés et ralentissement des nouvelles constructions | -0.7% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Risques macroéconomiques et confiance des investisseurs | -0.6% | Mondial, concentré dans les économies sensibles aux échanges commerciaux | Moyen terme (2-4 ans) |

| Les plateformes d'hébergement alternatif intensifient la concurrence sur le marché | -0.4% | Amérique du Nord, Europe, villes principales d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Coûts Opérationnels Impactant les Marges Bénéficiaires des Hôtels

La hausse des salaires et des avantages sociaux en 2025 a réduit l'effet de levier opérationnel de nombreux actifs de service complet, entraînant une légère compression des marges que les opérateurs traitent par des initiatives de productivité et une discipline de composition. Host Hotels & Resorts a signalé une augmentation des charges de personnel comme un frein aux marges comparables en 2025, même si la solidité des tarifs et le rythme des groupes ont soutenu la reprise des revenus en 2026. Les propriétaires et les gestionnaires se sont concentrés sur l'alignement des effectifs avec les courbes de demande dans les différents départements et créneaux horaires, tout en utilisant les systèmes de marque et la gestion centralisée des revenus pour optimiser les tarifs et l'occupation. La résilience des marges repose sur une approche mixte des segments à capture accessoire plus élevée, notamment la restauration, le spa et les dépenses événementielles, renforçant le rôle des formats premium et luxe dans les portefeuilles équilibrés. Ces stratégies contribuent à atténuer la pression sur les coûts et à maintenir la base opérationnelle du marché de l'immobilier hôtelier en 2026.

Coûts de Construction Élevés Limitant les Nouveaux Développements Hôteliers

Les coûts de construction ont diminué par rapport aux pics précédents, mais sont restés suffisamment élevés pour tempérer les démarrages de nouvelles constructions, ce qui a maintenu l'expansion du pipeline concentrée dans les conversions et les projets adaptatifs à moindre intensité capitalistique et à ouvertures plus rapides. Le commentaire de développement 2025 de Hilton a mis en évidence un pipeline record, avec près de la moitié en construction, mais la composition reflétait une approche mesurée du calendrier et de l'emplacement qui équilibrait la reprise de la demande avec la discipline des coûts. Marriott a mis en avant les conversions comme une part significative des signatures de 2025, ce qui souligne la manière dont les propriétaires gèrent le risque de construction sur mesure et les dépenses en capital tout en tirant parti des plateformes de marque pour la distribution et la fidélisation. La combinaison d'une souscription prudente des prêteurs et de priorités sélectives des propriétaires favorise les opportunités de milieu de gamme, de séjour prolongé et de conversion qui réduisent la durée de développement et la variabilité des coûts. Ces facteurs contraignent la nouvelle offre à court terme, ce qui soutient le pouvoir de fixation des prix et l'occupation sur le marché de l'immobilier hôtelier jusqu'en 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propriété : Les Hôtels Ancrent les Deux Tiers du Marché tandis que les Complexes Hôteliers Captent la Croissance la Plus Rapide

Les hôtels représentaient 68,05 % de la taille du marché de l'immobilier hôtelier en 2025, reflétant la domination des actifs de marque standardisés dans les pôles de demande primaires et secondaires qui équilibrent la demande transitoire, de groupe et de loisirs. Les complexes hôteliers et spas devraient croître à un TCAC de 4,88 % de 2026 à 2031, dépassant la trajectoire globale du marché et s'alignant sur les préférences des consommateurs aisés pour le bien-être, les expériences de destination et les séjours prolongés. Fin 2025, certaines destinations de villégiature ont contribué à améliorer les résultats des portefeuilles, les opérateurs citant une demande transitoire plus forte et une intégrité tarifaire stable à l'approche de 2026. Les nouvelles ouvertures de complexes de luxe prévues pour 2026, notamment Fairmont The Red Sea, Raffles The Red Sea et SLS Red Sea, illustrent la profondeur du pipeline dans les destinations à haut rendement et l'accent stratégique mis sur les voyageurs de loisirs à haute valeur ajoutée. Ces éléments renforcent une bifurcation par type de propriété, les hôtels urbains efficaces offrant une stabilité d'occupation tandis que les complexes hôteliers offrent des primes d'ADR et une capture accessoire élevée qui soutiennent les rendements des propriétaires.

La croissance des complexes hôteliers reflète également des tendances plus larges en matière de voyages familiaux et de bien-être, soutenues par des plateformes de marque élargissant leurs empreintes lifestyle et luxe dans des destinations côtières et patrimoniales à travers le monde. Les programmes de conversion compriment les délais de livraison par rapport aux nouvelles constructions et aident les opérateurs à intégrer rapidement des actifs distincts dans la distribution mondiale, ce qui est particulièrement utile pour le repositionnement des complexes hôteliers qui débloque des tarifs premium. L'hébergement de type appartement a gagné du terrain dans la catégorie « Autres » lorsque Hilton a annoncé l'Apartment Collection by Hilton en janvier 2026, ajoutant jusqu'à 3 000 unités supplémentaires et offrant aux propriétaires des formats additionnels pour cibler la demande de séjours prolongés et de groupes. Les hôtels indépendants et boutique utilisent également des marques souples prêtes à la conversion pour préserver des identités uniques tout en accédant aux systèmes de fidélisation, de distribution et de gestion des revenus qui stabilisent l'occupation et améliorent le potentiel tarifaire. La composition évolutive offre aux propriétaires de multiples voies pour aligner les actifs sur les segments de demande cibles et pour capter des flux de trésorerie durables au sein du marché de l'immobilier hôtelier.

Par Type : Les Hôtels de Chaîne Maintiennent une Position Dominante tandis que les Indépendants Accélèrent leur Croissance grâce aux Affiliations de Marques Souples

Les hôtels de chaîne représentaient 60,55 % du marché de l'immobilier hôtelier en 2025 grâce à l'échelle de fidélisation, aux systèmes centralisés et aux canaux d'entreprise négociés qui soutiennent une occupation et des tarifs constants tout au long des cycles. Les écosystèmes de fidélisation ont amplifié cet avantage, les grands programmes ayant rapidement ajouté des membres en 2025 et renforcé les parts de réservation directe, contribuant à réduire les coûts de distribution et à renforcer la réalisation des prix. Les chaînes ont également privilégié la capture de conversions pour se développer rapidement avec une intensité capitalistique limitée, Marriott ayant signalé près de 400 transactions de conversion en 2025, représentant plus de 30 % de ses 163 000 signatures de chambres organiques, avec de nombreuses ouvertures survenant dans les 12 mois suivant la signature. Hilton a indiqué que les conversions représentaient une part significative des ouvertures de 2025, validant davantage l'attractivité des modèles de croissance allégés en actifs et axés sur les honoraires pour les propriétaires et les marques. Les plateformes lifestyle et de marques souples ont élargi la gamme des offres affiliées aux chaînes pour inclure des propriétés patrimoniales et design, favorisant ainsi l'adoption par les propriétaires tout en protégeant un positionnement distinct sur les marchés locaux.

Les hôtels indépendants devraient croître à un TCAC de 5,14 % de 2026 à 2031, dépassant la croissance des hôtels de chaîne à mesure que davantage d'indépendants rejoignent des collections de marques souples pour accéder à la distribution et à la fidélisation sans sacrifier leur caractère. Les opérateurs mondiaux ont signalé une expansion à large base en 2025, avec des pipelines records incluant des conversions lifestyle et premium, soulignant l'intérêt des promoteurs pour les systèmes de soutien affiliés aux chaînes, même pour des actifs distincts. Le plan d'ouvertures 2026 d'Accor couvre les formats luxe, lifestyle, premium et milieu de gamme, illustrant comment les familles de marques créent des rampes d'accès pour les propriétés indépendantes afin de rejoindre les réseaux mondiaux. Le pipeline record de Hilton à fin 2025 et le déploiement continu de nouveaux concepts reflètent un appétit persistant pour des opérations soutenues par des marques capables de standardiser les coûts tout en maintenant l'attrait local pour les clients. Ces dynamiques indiquent un équilibre sain sur le marché de l'immobilier hôtelier entre la stabilité portée par l'échelle et la différenciation portée par les indépendants, qui soutiennent ensemble les performances d'occupation et de tarification.

Par Classe d'Actifs : Les Propriétés de Milieu de Gamme Dominent la Part de Marché tandis que les Actifs de Luxe Affichent la Croissance la Plus Rapide grâce aux Résidences de Marque et au Capital Transformationnel

Les propriétés de milieu de gamme détenaient la plus grande part à 41,95 % en 2025, ce qui reflète des modèles opérationnels rentables, des exigences de site flexibles et une demande durable des segments voyageurs d'affaires transitoires et familiaux. Marriott a élargi son portefeuille de milieu de gamme en 2025 avec plus de 700 nouvelles propriétés dans le monde et a mis en avant des pipelines actifs pour de nouvelles marques de milieu de gamme adaptées à l'économie des promoteurs et aux attentes de valeur des clients. L'évolution des produits dans ce segment met l'accent sur les efficacités du séjour prolongé et du service sélectif, les propriétaires cherchant à maintenir la résilience de l'occupation et à réduire la complexité opérationnelle dans des cycles économiques variés. Ces facteurs maintiennent l'ancrage du milieu de gamme au sein du marché de l'immobilier hôtelier en associant la profondeur de la demande à une livraison et des opérations efficaces.

Le luxe devrait être la classe d'actifs à la croissance la plus rapide, avec un TCAC de 5,29 % de 2026 à 2031, à mesure que les opérateurs se développent dans les villes d'entrée et les destinations de villégiature, et que les consommateurs aisés privilégient les expériences, le bien-être et la vie résidentielle de marque. Marriott a signé un record de 114 transactions de luxe, représentant 15 301 chambres en 2025, et a annoncé un pipeline de luxe de 296 hôtels et complexes avec près de 60 000 chambres, signalant un fort intérêt des propriétaires pour le positionnement premium et le potentiel d'honoraires. Hilton a continué d'élargir son empreinte luxe en 2025, avec des ouvertures notables, notamment Waldorf Astoria Costa Rica Punta Cacique, qui a renforcé la présence de la marque dans les destinations de luxe orientées vers la nature. Les résidences de marque ont établi des records de signatures en 2025 parmi les plus grands opérateurs, approfondissant l'engagement des clients et ajoutant des flux d'honoraires qui complètent les opérations hôtelières dans les modèles de condo-hôtel, d'appartements avec services et de résidences lifestyle. Les programmes de capital transformationnel de Host Hotels & Resorts ont en outre validé que des rénovations ciblées et des mises à niveau de marque peuvent générer des rendements de trésorerie stabilisés à un niveau moyen à faible de l'ordre de dix pour cent et capter une part d'indice RevPAR supplémentaire, renforçant ainsi les bénéfices des actifs de luxe et de haut de gamme supérieur tout au long du cycle.

Analyse Géographique

L'Asie-Pacifique représentait 38,35 % du marché de l'immobilier hôtelier en 2025, soutenue par une reprise régulière des voyages internationaux vers et au sein de la région et par de larges pipelines de développement des marques mondiales. La région a accueilli 331 millions d'arrivées internationales en 2025, soit une augmentation de 6 % par rapport à 2024, avec l'Asie du Nord-Est en tête de la reprise et contribuant à l'expansion des performances des villes et des complexes hôteliers en 2026. La dynamique des marques comprenait des entrées et des expansions de luxe en 2025 et 2026 qui ont renforcé l'attrait des destinations et soutenu la discipline tarifaire de l'ADR sur les principaux marchés. Les opérateurs mondiaux ont également souligné un développement actif en Asie-Pacifique en 2025, ce qui a maintenu une forte visibilité du pipeline et élargi les opportunités de conversion dans les sous-marchés urbains. Ensemble, ces éléments ont soutenu un contexte constructif pour le marché de l'immobilier hôtelier en Asie-Pacifique en 2026.

Le Moyen-Orient et l'Afrique devraient afficher la croissance régionale la plus élevée à un TCAC de 6,06 % de 2026 à 2031, ce qui reflète les méga-projets, le positionnement luxe et les stratégies touristiques diversifiées dans le Golfe et en Afrique du Nord. Le Moyen-Orient a atteint près de 100 millions d'arrivées en 2025, bien au-dessus des niveaux de 2019, soulignant l'attrait des destinations nouvelles et élargies le long de la mer Rouge et dans les principaux pôles urbains. Les plans des opérateurs pour 2026 comprennent un ensemble diversifié d'ouvertures premium et lifestyle telles que Raffles Jeddah, Fairmont The Red Sea et SLS Red Sea, qui devraient ajouter de la capacité et du choix dans les couloirs à forte visibilité. À mesure que l'infrastructure des destinations se développe, la région continue d'attirer des investissements transfrontaliers dans des concepts de marque, des résidences et des formats de complexes intégrés qui s'alignent sur les préférences évolutives des voyageurs. Ces projets soulignent comment les investissements touristiques stratégiques soutiennent le marché de l'immobilier hôtelier au Moyen-Orient et en Afrique en 2026.

L'Europe a accueilli 793 millions de touristes internationaux en 2025, soit une augmentation de 4 % par rapport à 2024 et de 6 % par rapport à 2019, soutenant à la fois les hôtels de ville patrimoniaux et les marchés de villégiature côtiers avec une demande de loisirs et de groupes résiliente. En Amérique du Nord, les grands systèmes de marques ont continué à tirer parti des conversions et des nouveaux formats pour développer les chambres et stabiliser les performances, Marriott ayant annoncé des pipelines records et une forte proportion de signatures de conversion en 2025. Host Hotels & Resorts a affiché une croissance du RevPAR comparable des hôtels de 3,8 % pour l'ensemble de l'année 2025, reflétant des performances mixtes mais positives dans les clusters urbains et de villégiature qui informent les stratégies de 2026. Les ouvertures de Hilton en 2025 comprenaient plusieurs ajouts de premier plan qui ont élargi sa portée géographique vers les marchés lifestyle et luxe, soutenant le choix des voyageurs et l'intégrité tarifaire dans les couloirs de reprise. En Amérique latine et dans les Caraïbes, l'acquisition par Hyatt en 2025 de Playa Hotels & Resorts et les cessions d'actifs ultérieures de type cession-bail, tout en conservant les contrats de gestion, ont renforcé l'expansion portée par les marques au Mexique et dans le bassin caribéen.

Paysage Concurrentiel

Le marché de l'immobilier hôtelier est modérément consolidé au niveau des marques mondiales, les principaux groupes hôteliers se développant grâce à des modèles allégés en actifs, des architectures de marques diversifiées et une forte capture de conversions qui approfondissent les flux d'honoraires. Marriott a ajouté près de 100 000 chambres brutes en 2025, a terminé l'année avec environ 4 100 propriétés dans le pipeline et près de 610 000 chambres, et a indiqué que 43 % de son pipeline était en construction. Hilton a annoncé un pipeline record de 520 500 chambres dans 3 703 hôtels dans 129 pays et territoires à fin 2025 et a réalisé une croissance nette des unités de 6,7 % avec 97 000 ouvertures de chambres au cours de l'année. IHG a accéléré l'élargissement de son portefeuille avec des ajouts de marques et une forte activité de signatures, tandis qu'Accor a préparé un large éventail d'ouvertures 2026 couvrant les formats luxe, lifestyle, premium et milieu de gamme. Ces indicateurs montrent une demande constante des promoteurs pour les plateformes mondiales à tous les niveaux de prix et dans toutes les géographies, ce qui renforce la croissance à long terme des honoraires pour les principales entreprises de marques.

Les mouvements stratégiques se sont concentrés sur le développement des offres lifestyle et de milieu de gamme, la capture de conversions et l'extension du contrôle de gestion par des contrats à long terme liés aux rotations d'actifs. Marriott a intégré le portefeuille citizenM dans son système fin 2025 et a lancé la marque avancée Series by Marriott en Inde avec 37 propriétés, puis a introduit la marque aux États-Unis et au Canada pour élargir la couverture des niveaux de prix. IHG a acquis la marque Ruby en février 2025 pour se développer dans l'espace lifestyle haut de gamme, avec un plan de développement en Europe et d'entrée dans les Amériques et en Asie au cours de la prochaine décennie. Hilton a lancé l'Apartment Collection by Hilton en janvier 2026 et a présenté des initiatives de marques supplémentaires pour cibler les espaces blancs entre les enseignes existantes, ce qui a positionné l'entreprise pour atteindre de nouveaux segments de demande et profils de propriétaires. Collectivement, ces actions mettent en évidence un accent sur l'expansion du marché adressable, les avantages de délai de mise sur le marché grâce aux conversions et la gestion du cycle de vie des actifs pour générer des bénéfices à long terme.

Les stratégies des propriétaires ont complété les initiatives des marques en ciblant des ventes de portefeuilles et des réinvestissements pour concentrer l'exposition sur les marchés à forte visibilité de la demande. Host Hotels & Resorts a finalisé 1 100 millions USD de ventes provenant de deux complexes Four Seasons en février 2026 et a présenté des plans de réinvestissement pour des projets à haut rendement liés aux programmes de marques qui améliorent la part d'indice RevPAR. Hyatt a exécuté un réaménagement en deux étapes en 2025 en acquérant Playa Hotels & Resorts puis en vendant l'immobilier tout en conservant des contrats de gestion à long terme, ce qui a transformé l'acquisition en une expansion de plateforme axée sur les honoraires. Le plan d'ouvertures 2026 d'Accor souligne comment les larges familles de marques créent de l'optionnalité pour les propriétaires dans toutes les régions et tous les segments, ce qui soutient des opérations efficaces à l'échelle et la résilience de l'occupation. Ces approches renforcent le marché de l'immobilier hôtelier en alignant les incitations des propriétaires et des opérateurs autour de la croissance, des rendements et de l'équité de marque en 2026.

Leaders du Secteur de l'Immobilier Hôtelier

Marriott International Inc.

Hilton Worldwide Holdings Inc.

InterContinental Hotels Group PLC

Accor S.A.

Wyndham Hotels & Resorts Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Marriott International a ajouté près de 100 000 chambres brutes en 2025, terminant l'année avec un pipeline record d'environ 4 100 propriétés et 610 000 chambres, dont 43 % en construction. L'entreprise a intégré citizenM au T4 2025 et a étendu Series by Marriott en Amérique du Nord, ciblant de nouveaux niveaux de prix.

- Janvier 2026 : Hilton a lancé l'« Apartment Collection by Hilton », une nouvelle catégorie d'hébergement au sein de son portefeuille de marques en expansion. Lancée en partenariat avec Placemakr, un opérateur d'hébergement en appartements, elle propose des appartements entièrement meublés avec des options de séjour flexibles, de courte durée et de longue durée, réservables via les canaux Hilton d'ici 2026.

- Décembre 2025 : Hyatt a finalisé la vente du portefeuille immobilier acquis auprès de Playa Hotels & Resorts à Tortuga Resorts pour environ 2 milliards USD et a conservé des contrats de gestion de 50 ans pour 13 des 14 propriétés. La transaction a transformé l'acquisition précédente en une configuration entièrement allégée en actifs, ce qui a amélioré la visibilité des bénéfices basés sur les honoraires. Hyatt pourrait recevoir un complément de prix supplémentaire de 143 millions USD si les seuils opérationnels sont atteints, et a conservé 200 millions USD de capitaux propres privilégiés dans Tortuga. Ce repositionnement s'aligne sur la stratégie de Hyatt visant à renforcer son leadership dans les segments tout inclus et villégiature.

- Février 2025 : IHG a acquis la marque Ruby et la propriété intellectuelle associée pour 116 millions USD, avec des paiements conditionnels liés à la croissance, ajoutant 20 hôtels et un pipeline dans les principales villes européennes et créant une rampe d'accès pour se développer dans les Amériques et en Asie. IHG a positionné Ruby dans le haut du segment haut de gamme et le bas du segment supérieur haut de gamme pour répondre à la demande lifestyle dans les emplacements en centre-ville. Cette opération complète le portefeuille d'IHG avec un concept rentable adaptable aux sites micro-urbains. Elle soutient également le plan plus large d'IHG de renforcer sa présence dans les segments axés sur le lifestyle.

Périmètre du Rapport sur le Marché Mondial de l'Immobilier Hôtelier

L'immobilier hôtelier désigne les propriétés génératrices de revenus conçues pour l'hébergement de courte durée et les loisirs, notamment les hôtels, les complexes hôteliers, les motels, les appartements avec services et les établissements spécialisés. Ces propriétés génèrent des revenus grâce aux réservations de chambres, aux services de restauration et aux équipements supplémentaires.

Le rapport sur le marché de l'immobilier hôtelier est segmenté par type de propriété (hôtels, complexes hôteliers & spas, autres), par type (hôtels de chaîne, hôtels indépendants), par classe d'actifs (économique/budget, milieu de gamme, luxe) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient et Afrique, Asie-Pacifique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Hôtels |

| Complexes Hôteliers et Spas |

| Autres (Appartements avec Services, auberges boutique, etc.) |

| Hôtels de Chaîne |

| Hôtels Indépendants |

| Économique/Budget |

| Milieu de Gamme |

| Luxe |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique |

| Par Type de Propriété | Hôtels | |

| Complexes Hôteliers et Spas | ||

| Autres (Appartements avec Services, auberges boutique, etc.) | ||

| Par Type | Hôtels de Chaîne | |

| Hôtels Indépendants | ||

| Par Classe d'Actifs | Économique/Budget | |

| Milieu de Gamme | ||

| Luxe | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille des perspectives 2026 et 2031 pour l'immobilier hôtelier ?

La valeur mondiale s'élève à 5 120 milliards USD en 2026 et devrait atteindre 6 270 milliards USD d'ici 2031, reflétant un TCAC de 4,18 %.

Comment les hôtels de chaîne et les hôtels indépendants sont-ils positionnés dans l'immobilier hôtelier ?

Les hôtels de chaîne détenaient une part de 60,55 % en 2025, tandis que les hôtels indépendants devraient croître à un TCAC de 5,14 % jusqu'en 2031.

Quels signaux de demande soutiennent l'immobilier hôtelier en 2026 ?

Les arrivées de touristes internationaux ont atteint 1,52 milliard en 2025 et les recettes du tourisme international se sont élevées à 1 900 milliards USD, renforçant les flux de trésorerie et consolidant l'appétit pour l'investissement à l'entrée en 2026.

Quels vents contraires les propriétaires d'immobilier hôtelier doivent-ils surveiller en 2026 ?

La hausse des charges de personnel et des coûts opérationnels a pesé sur les marges 2025 des principaux propriétaires, et des coûts de développement élevés ont maintenu l'offre de nouvelles constructions mesurée, ce qui oriente les propriétaires vers les conversions et le réinvestissement ciblé.

Comment la technologie remodèle-t-elle la croissance de l'immobilier hôtelier et l'expérience client en 2026 ?

Marriott a étendu Series by Marriott de l'Inde aux États-Unis et au Canada en 2026, et Hilton a lancé l'Apartment Collection by Hilton, avec des réservations débutant au premier semestre 2026, pour répondre à la demande de séjours prolongés grâce à des opérations axées sur le numérique.

Où le capital afflue-t-il au sein de l'immobilier hôtelier, et pourquoi maintenant ?

Les investisseurs privilégient la croissance allégée en actifs et axée sur les honoraires ainsi que les conversions, Hilton terminant 2025 avec un pipeline record de 520 500 chambres et Marriott indiquant que plus de 30 % des signatures de 2025 étaient des conversions qui ouvraient souvent dans les 12 mois, ce qui améliore le délai de mise en service des revenus.

Dernière mise à jour de la page le: