Taille et part du marché immobilier de bureaux en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

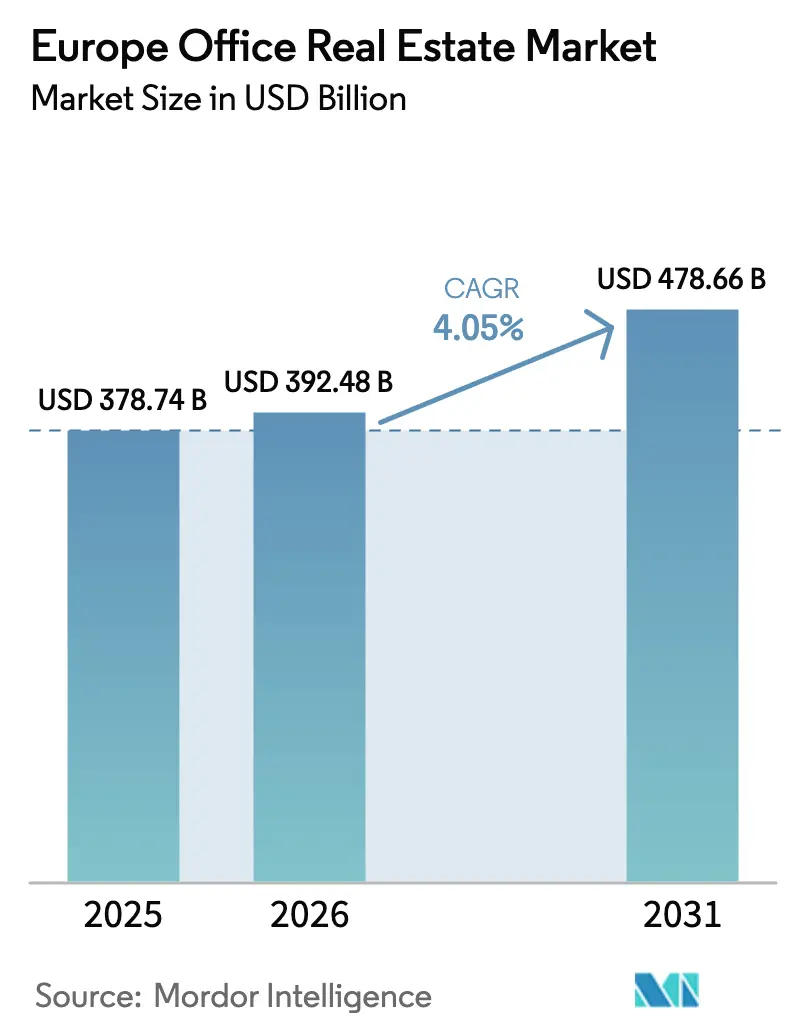

| Taille du marché de l'année de base (2025) | 378.74 Milliards de dollars |

| Taille du Marché (2026) | 392.48 Milliards de dollars |

| Taille du Marché (2031) | 478.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché immobilier de bureaux en Europe par Mordor Intelligence

La taille du marché immobilier de bureaux en Europe est projetée à 378,74 milliards USD en 2025, 392,48 milliards USD en 2026, et devrait atteindre 478,66 milliards USD d'ici 2031, avec un TCAC de 4,05 % de 2026 à 2031.

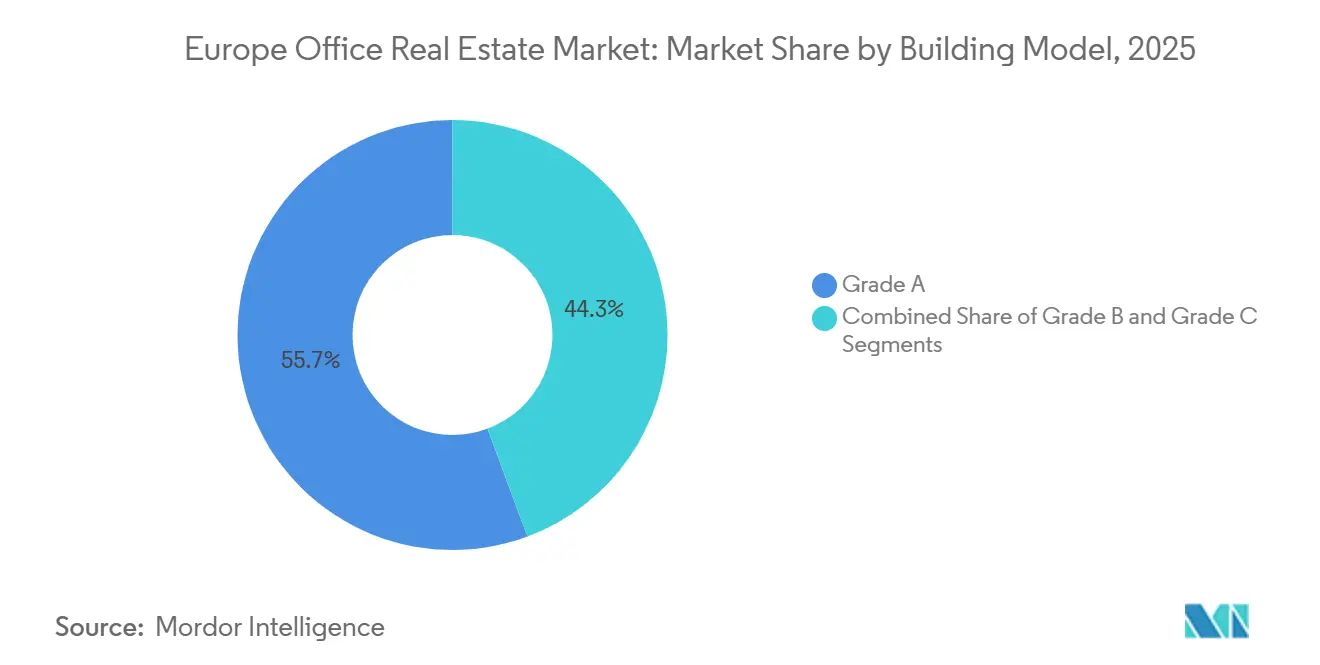

Les propriétaires détenant des actifs de catégorie A ont capté 55,68 % de la valeur des transactions de 2025, illustrant que les investisseurs concentrent leurs capitaux dans des bâtiments certifiés et économes en énergie malgré l'incertitude persistante liée au travail hybride. Les transactions locatives ont dominé avec une part de 74,88 % des flux de transactions en 2025, mais les ventes devraient dépasser la location en progressant de 5,15 % par an jusqu'en 2031, les fonds institutionnels recherchant des flux de trésorerie à long terme qui couvrent l'inflation. L'Allemagne a ancré 29,58 % de l'activité en 2025, mais le reste de l'Europe, les pôles d'Europe centrale et orientale, les villes ibériques et les capitales nordiques afficheront le TCAC le plus rapide à 5,52 % grâce aux projets de délocalisation et de centres de données qui redirigent les locataires vers des corridors à moindre coût. Les principaux risques comprennent un excédent persistant de sous-locations, des règles relatives au carbone incorporé et un zonage de la ville du quart d'heure qui réduisent collectivement les pipelines conventionnels, tandis que la directive européenne sur la performance énergétique des bâtiments (DPEB) accélère l'obsolescence des actifs non conformes et relève les attentes en matière de loyers de premier ordre dans les tours certifiées.

Principaux enseignements du rapport

- Par catégorie de bâtiment, les propriétés de catégorie A détenaient 55,68 % de la part du marché immobilier de bureaux européen en 2025, tandis que cette même catégorie progresse à un TCAC de 4,99 % jusqu'en 2031.

- Par type de transaction, le segment locatif représentait 74,88 % de la taille du marché immobilier de bureaux européen en 2025, et les ventes devraient croître à un TCAC de 5,15 % jusqu'en 2031.

- Par utilisateur final, les locataires IT et ITES étaient en tête avec 32,08 % de la part du marché immobilier de bureaux européen en 2025, ce même groupe étant également le plus en expansion avec un TCAC de 5,37 % jusqu'en 2031.

- Par pays, l'Allemagne a capté 29,58 % de la valeur de 2025, tandis que le reste de l'Europe devrait afficher le TCAC le plus élevé à 5,52 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché immobilier de bureaux en Europe

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délocalisation par les géants technologiques américains et asiatiques | +0.9% | Allemagne, Royaume-Uni, Irlande, Pays-Bas | Moyen terme (2 à 4 ans) |

| Mandat zéro émission de la DPEB européenne 2026 accélérant les mises à niveau écologiques | +0.8% | Allemagne, France, Pays-Bas, ensemble de l'UE | Court terme (≤ 2 ans) |

| Retombées de l'écosystème IA et centres de données | +0.7% | Francfort, Londres, Amsterdam, Paris, Dublin, pays nordiques | Moyen terme (2 à 4 ans) |

| Engagements de neutralité carbone des entreprises fondés sur des objectifs scientifiques | +0.6% | Royaume-Uni, Allemagne, France | Moyen terme (2 à 4 ans) |

| Fonds du mécanisme de reprise et de résilience de l'UE | +0.5% | Pologne, République tchèque, Roumanie | Long terme (≥ 4 ans) |

| Passeports numériques de bâtiments négociables | +0.4% | Danemark, Estonie, Pays-Bas, projet pilote à l'échelle de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion de la délocalisation des géants technologiques américains et asiatiques vers les villes européennes de premier rang stimule l'absorption de grandes surfaces

Microsoft, Google, ByteDance et Tencent ont étendu leurs pôles en Allemagne, en Irlande et aux Pays-Bas au cours de 2025, chacun signant des blocs contigus dépassant 5 000 m² pour co-localiser des équipes d'ingénierie et d'exploitation cloud. L'absorption au T1 2025 à Francfort a atteint 194 600 m², la plus forte absorption trimestrielle depuis 2019, et a porté les loyers de premier ordre à 52 USD par m² par mois. Les plateaux à haute spécification, adjacents aux infrastructures de calcul en périphérie, sont loués avant leur achèvement, avançant la comptabilisation des revenus pour les promoteurs, mais plafonnant la hausse si les loyers de marché s'accélèrent plus vite que les indexations fixes. Les villes secondaires dépourvues de connectivité fibre ou d'aéroports internationaux n'ont pas réussi à capter des volumes comparables, accentuant la divergence géographique à travers la région.

Le mandat zéro émission de la DPEB européenne 2026 accélère les mises à niveau écologiques préventives

La directive sur la performance énergétique des bâtiments exige que toutes les nouvelles constructions non résidentielles après 2026 n'émettent aucune émission de combustibles fossiles sur site et impose des rénovations progressives pour les actifs existants d'ici 2030. Les propriétaires en Allemagne et aux Pays-Bas ont anticipé les programmes de pompes à chaleur, d'isolation des façades et de panneaux solaires en toiture, comprimant les taux de capitalisation des actifs certifiés jusqu'à 75 points de base par rapport à leurs homologues non conformes [1]Commission européenne, "Directive sur la performance énergétique des bâtiments," ENERGY.EC.EUROPA.EU. Les coûts de rénovation, en moyenne de 165 à 275 USD par m², pèsent sur les petits propriétaires mais récompensent les précurseurs avec des primes locatives supérieures à 10 %. L'application municipale sépare déjà un marché à deux vitesses dans lequel les actifs de classe énergétique A bénéficient d'une résilience de valorisation tandis que les bâtiments classés C font face au risque d'actifs échoués. En conséquence, les capitaux s'orientent vers les pipelines de rénovation plutôt que vers les tours spéculatives construites de zéro, resserrant l'offre de catégorie A dans les quartiers centraux.

Les engagements de neutralité carbone des entreprises fondés sur des objectifs scientifiques stimulent la demande de bureaux phares à énergie positive

Plus de 1 000 entreprises européennes ont déposé des engagements fondés sur des objectifs scientifiques qui intègrent des réductions de carbone de portées 1 à 3 dans leurs cahiers des charges immobiliers, poussant les locataires à exiger des espaces certifiés LEED Platine, BREEAM Exceptionnel ou DGNB Or [2]Science Based Targets, "Entreprises passant à l'action," SCIENCEBASEDTARGETS.ORG. Les loyers de premier ordre dans les quartiers centraux des affaires des bâtiments certifiés ont augmenté de 4 % en 2025, même si le taux de vacance global a légèrement progressé, soulignant un écart de qualité croissant. Les entreprises de finance et de services professionnels ont consolidé leurs activités dans un nombre réduit de sièges sociaux tout en améliorant les spécifications, portant la taille moyenne des transactions au-delà de 10 000 m². La préférence pour les actifs à énergie positive redirige également les recherches de relocalisation vers des nœuds bien desservis par les transports en commun, capables de soutenir des plans de micromobilité, remodelant les cartes des occupants à Londres, Francfort et Paris.

Les fonds de rénovation écologique du mécanisme de reprise et de résilience de l'UE débloquent des dépenses d'investissement pour les actifs vieillissants dans les marchés d'Europe centrale et orientale

Le mécanisme de reprise et de résilience de l'UE a alloué l'équivalent de 796,18 milliards USD, dont au moins 37 % pour des projets climatiques, permettant aux propriétaires polonais, tchèques et roumains de financer des conversions de pompes à chaleur et des rénovations LED à des taux subventionnés[3]Commission européenne, "Mécanisme de reprise et de résilience," Commission européenne, commission.europa.eu. Les rendements stabilisés de 7 % à 8 % dans les marchés phares d'Europe centrale et orientale se comparent favorablement aux 4 % à 5 % des marchés occidentaux de référence, incitant les fonds de pension allemands et américains à allouer de nouveaux capitaux à Varsovie, Prague et Bucarest. Le risque d'exécution demeure lié aux retards de permis et aux pénuries de main-d'œuvre, mais les premiers décaissements ont déjà réduit les écarts de performance énergétique et comprimé les spreads de taux de capitalisation.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux d'intérêt élevés persistants de la BCE resserrant les spreads de crédit | -0.9% | Europe du Sud, Europe centrale et orientale, ensemble de l'UE | Court terme (≤ 2 ans) |

| Vague de sous-locations d'entreprises à ≤ 30 % d'utilisation des postes de travail | -0.7% | Royaume-Uni, Allemagne, France, Pays-Bas | Court terme (≤ 2 ans) |

| Plafonds de zonage de la ville du quart d'heure limitant l'offre dans les quartiers centraux des affaires | -0.4% | Paris, Barcelone, Milan, Bruxelles | Moyen terme (2 à 4 ans) |

| Plafonds de carbone incorporé limitant les réaménagements de tours en acier et verre | -0.3% | Royaume-Uni, Pays-Bas, France, Danemark | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des taux d'intérêt élevés persistants de la BCE et des spreads de crédit plus serrés freinent les pipelines de développement

La Banque centrale européenne a maintenu son taux de dépôt à 2,75 % en janvier 2025, portant le coût total d'emprunt pour les projets de bureaux spéculatifs au-delà de 6 %. Les promoteurs exigent désormais des rendements stabilisés de 7 % à 8 % pour atteindre l'équilibre, un seuil que seules les tours de catégorie A entièrement pré-louées peuvent franchir. Francfort, Munich et Amsterdam ont chacune vu leurs volumes de permis chuter de 40 % à 50 % par rapport aux pics de 2022, limitant sévèrement les livraisons après 2027. Le risque de refinancement des prêts contractés en 2020-2021 déclenche des ventes d'actifs opportunistes avec des décotes à deux chiffres, mais les écarts entre offre et demande restent importants, gelant de nombreuses transactions.

La vague de sous-locations des entreprises atteignant ≤ 30 % d'utilisation pèse sur les loyers de premier ordre

Un taux d'utilisation en mode hybride inférieur à 30 % a libéré des espaces en sous-location équivalant à 15 % à 20 % du stock disponible à Londres, Francfort et Paris. Les sous-locations à prix réduit sapent le pouvoir de fixation des prix des propriétaires et prolongent les délais de commercialisation des nouveaux programmes. Canary Wharf et La Défense portent chacun plus de 200 000 m² d'excédent, entraînant des concessions d'une valeur de 550 à 880 USD par m² en allocations locataires, plus jusqu'à 18 mois de franchise de loyer. Les évaluateurs ont élargi les taux de capitalisation de catégorie A de 50 à 100 points de base pour les bâtiments exposés à une forte sous-location, reflétant l'incertitude sur les flux de trésorerie futurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de bâtiment : la polarisation de la qualité redéfinit les préférences des locataires

Les actifs de catégorie A représentaient 55,68 % de la taille du marché immobilier de bureaux en Europe en 2025 et devraient croître à un TCAC de 4,99 % jusqu'en 2031. Les loyers de premier ordre dans les quartiers centraux des affaires pour la catégorie A ont dépassé 57 USD par m² par mois à Munich en 2025, soit 30 % au-dessus des espaces de catégorie B comparables, soulignant la disposition des locataires à payer des primes pour les équipements de bien-être, les plateaux sans colonnes et les certifications ESG. Le segment bénéficie d'une offre limitée car le financement de projets spéculatifs est rare, et les règles relatives au carbone incorporé orientent les promoteurs vers la rénovation d'actifs anciens plutôt que la construction de nouvelles tours. Les actifs de catégorie B occupent environ un tiers du parc et présentent des perspectives bifurquées : les bureaux bien situés à moins de 500 m des nœuds de transport attirent des investisseurs à valeur ajoutée qui injectent 110 à 165 USD par m² de capital de rénovation pour atteindre les seuils de classe énergétique B, tandis que les propriétés suburbaines dépendantes de la voiture font face à une conversion ou une démolition. Les bâtiments de catégorie C, souvent construits avant 1990, quittent entièrement le marché, les taux de conversion en usage résidentiel ou en sciences de la vie ayant doublé pour atteindre 12 % du parc en 2024.

La dynamique de fuite vers la qualité est visible dans les écarts de loyers : les loyers de catégorie A à Francfort à 52 USD par m² par mois sont supérieurs de 17 USD à ceux de catégorie B comparables, et l'écart s'est élargi de 600 points de base depuis 2019. Les occupants citent les objectifs d'engagement des employés et les cibles de carbone de portée 2 comme principaux moteurs. La divergence renforce l'appétit des investisseurs pour les stratégies de rénovation vers le cœur de gamme, comprimant les rendements des catégories B rénovées à moins de 100 points de base de la catégorie A. Avec l'échéance de la DPEB qui approche, les prêteurs ont commencé à réserver des ratios prêt-valeur préférentiels aux actifs certifiés, faisant pencher davantage la balance vers les actifs de haute qualité et accélérant la dépréciation des bureaux obsolètes.

Par type de transaction : les ventes dépassent les locations malgré la dominance locative

Les contrats de location ont capté 74,88 % de la part du marché immobilier de bureaux européen en 2025, reflétant la préférence des occupants pour des clauses de flexibilité de trois à cinq ans dans un contexte d'incertitude sur les effectifs. Cependant, la catégorie des ventes devrait se développer de 5,15 % par an jusqu'en 2031, dépassant la croissance locative à mesure que les fonds de pension mondiaux et les fonds souverains allouent des capitaux vers des actifs à revenus à long terme. Les flux transfrontaliers ont atteint 8,8 milliards USD au premier semestre 2025, menés par des investisseurs souverains asiatiques sécurisant des actifs allemands et néerlandais à des rendements nets supérieurs à 4 %. Les cessions en difficulté par des propriétaires fortement endettés élargissent l'univers investissable pour les acheteurs opportunistes capables de financer des dépenses d'investissement. Parallèlement, les locataires d'entreprise demandent de plus en plus des clauses de résiliation et des aménagements écologiques, allongeant les cycles de négociation et contraignant les propriétaires à financer des incitations locataires plus importantes, ce qui modère les trajectoires de croissance des loyers.

Les transactions en construction sur mesure dominent les rares nouvelles constructions qui démarrent, car les prêteurs exigent des pré-locations couvrant au moins 60 % de la surface locative nette avant de débloquer les fonds. Cette tendance détourne les dépenses d'investissement des projets spéculatifs vers des sièges sociaux sur mesure ancrés par des locataires de qualité investissement. Simultanément, les transactions sur des actifs trophées illustrent la profondeur de la demande : en novembre 2024, CBRE Global Investors a acquis une tour de Francfort certifiée LEED Platine entièrement louée à Deutsche Bank pour 418 millions USD à un rendement de 4,2 %, la valorisation de bureaux allemands la plus serrée depuis la pandémie. Ces transactions soulignent que la liquidité se concentre sur les produits de référence stabilisés, même si les actifs secondaires stagnent.

Par utilisateur final : l'IT et ITES en tête tandis que le BFSI se consolide

Les utilisateurs des technologies de l'information et des services informatiques détenaient la plus grande part de 32,08 % de la taille du marché immobilier de bureaux européen en 2025 et progressent au TCAC le plus rapide de 5,37 %. Les hyperscalers, les fournisseurs de logiciels en tant que service et les entreprises de technologie financière stimulent l'absorption au-delà de 25 000 m² par transaction à Francfort, Dublin et Londres pour accueillir les équipes d'entraînement de modèles d'IA et d'exploitation cloud. Plus de 80 % des baux technologiques conclus en 2025 exigeaient une certification LEED Or ou supérieure, établissant de facto une référence de durabilité pour les bâtiments premium. Les occupants du secteur bancaire, des services financiers et des assurances (BFSI), le deuxième groupe le plus important représentant environ 26 % de la demande, réduisent leurs surfaces totales de 10 % à 15 % tout en améliorant la qualité vers un nombre réduit d'étages phares orientés clients, un échange qui gonfle le loyer moyen par employé tout en réduisant la surface nette. Les partenariats de services professionnels, occupant près de 20 % des espaces, reproduisent le comportement du BFSI en remplaçant les bureaux privés par des zones de collaboration, réduisant la densité par personne à 8 à 10 m².

Les entreprises de sciences de la vie, encore une niche à moins de 5 % de part, signalent une voie de conversion prometteuse pour les bureaux obsolètes. Les propriétaires à Cambridge, Bâle et Copenhague ont repositionné des bâtiments d'avant 1990 en coques de laboratoires humides qui commandent des loyers à deux chiffres. Ces transactions soulignent la réutilisation adaptative comme concurrent émergent de la location conventionnelle, érodant le bassin de demande de bureaux à faibles spécifications tout en ouvrant un nouveau plancher de valorisation pour les actifs autrement échoués.

Analyse géographique

L'Allemagne a conservé la plus grande part de 29,58 % de la taille du marché immobilier de bureaux européen en 2025 et devrait se développer à un TCAC de 4,2 % jusqu'en 2031. L'absorption au T1 2025 à Francfort de 194 600 m² a été portée par des fournisseurs cloud américains et des entreprises de technologie financière asiatiques, portant les loyers de premier ordre à 52 USD par m² par mois. Le taux de 59 USD par m² à Munich reflète la demande des technologies automobiles et des semi-conducteurs, associée à un faible taux de vacance. Les permis de conversion de bureaux en logements accélérés dans le pays ont permis la conversion de 20 % du parc obsolète en 2024, éliminant les stocks inefficaces et maintenant la résilience des loyers même dans un contexte de taux élevés.

Le Royaume-Uni et la France représentaient ensemble environ 36 % de la valeur régionale en 2025, mais diffèrent dans leurs perspectives. Canary Wharf à Londres a attiré les engagements de Visa et JP Morgan, mais les excédents de sous-locations ont porté le taux de vacance à l'échelle de la ville à 9,5 %, freinant la croissance des loyers nets effectifs. Paris, en revanche, a imposé un zonage de ville du quart d'heure qui plafonne les permis dans les quartiers centraux des affaires à 50 000 m² par an. La rareté soutient une croissance des loyers de 4 % dans le 8e arrondissement malgré des vents contraires économiques plus larges. La rigidité du droit du travail et la lenteur des procédures d'autorisation découragent les projets spéculatifs dans les deux marchés, protégeant implicitement les flux de trésorerie des propriétaires en place.

L'Italie et l'Espagne, représentant conjointement près de 13 % de la valeur du marché, ont affiché une activité locative vigoureuse en 2025. Milan a enregistré 110 000 m² d'absorption au T1 ; la catégorie A seule a capté 60 % et a commandé 69 USD par m² par mois en loyers de premier ordre, un record national. Madrid et Barcelone ont affiché respectivement 45 et 34 USD par m² par mois, associés à des rendements d'investissement 200 à 300 points de base plus larges que les actifs allemands de référence, attirant des capitaux de capital-investissement américains. Les gouvernements locaux accélèrent les permis de réutilisation adaptative, resserrant davantage l'offre de catégorie A dans les deux pays.

Le reste de l'Europe a affiché la projection de TCAC la plus rapide à 5,52 % jusqu'en 2031, les capitales d'Europe centrale et orientale et les villes nordiques captant les retombées de la délocalisation et des centres de données. Le taux de vacance de Varsovie a chuté à 11,2 % au T4 2024 grâce à la demande d'externalisation informatique, tandis que Stockholm et Copenhague ont absorbé chacune plus de 50 000 m², liés aux installations de calcul en périphérie. Les fonds du mécanisme de reprise et de résilience de l'UE contribuent à financer des rénovations profondes, comprimant les spreads de rendement par rapport aux homologues occidentaux et attirant les capitaux institutionnels en quête de diversification sans sacrifier la liquidité.

Paysage réglementaire

Le centre de gravité réglementaire des marchés de bureaux européens repose sur la refonte de la directive sur la performance énergétique des bâtiments, la directive (UE) 2024/1275, qui fixe une échéance de transposition au 29 mai 2026 pour les bâtiments non résidentiels afin de définir des normes minimales de performance énergétique et des trajectoires de rénovation vers un parc immobilier à émissions nulles d'ici 2050.

Le règlement sur les produits de construction, le règlement (UE) 2024/3110, ainsi que le plan de travail CPR pour 2026-2029, favorisent une conformité produit plus structurée dans les principales catégories de matériaux de construction, l'activité de normalisation prévue début 2026 pour la construction hors site et les systèmes modulaires annonçant une hausse de la documentation, des déclarations de durabilité et de la conformité numérique dans les choix d'approvisionnement et de spécification des projets de bureaux.

Analyse de la chaîne de valeur

La chaîne de valeur de l'immobilier de bureaux en Europe couvre l'assemblage foncier et la planification, le financement du développement, la conception et l'ingénierie, la construction et l'aménagement, la location et les améliorations locatives, ainsi que la gestion d'actifs continue et la recapitalisation de portefeuille.

En aval, l'exécution de l'occupation et de la location repose sur des courtiers, des gestionnaires immobiliers et des consultants techniques qui traduisent les exigences ESG et de performance énergétique en spécifications locatives, en périmètres de rénovation et en documentation de financement vert. Le risque de coût et de livraison se concentre au niveau des entrepreneurs et des acteurs de l'aménagement, alors que les propriétaires privilégient la rénovation à la construction neuve dans un contexte de crédit tendu, ce qui crée des goulots d'étranglement autour de la main-d'œuvre spécialisée, des mises à niveau des équipements techniques (MEP) et des matériaux conformes, et accroît l'importance des partenaires de livraison intégrés capables de combiner la conception à la livraison avec le suivi énergétique et les processus de certification pour le repositionnement en catégorie A.

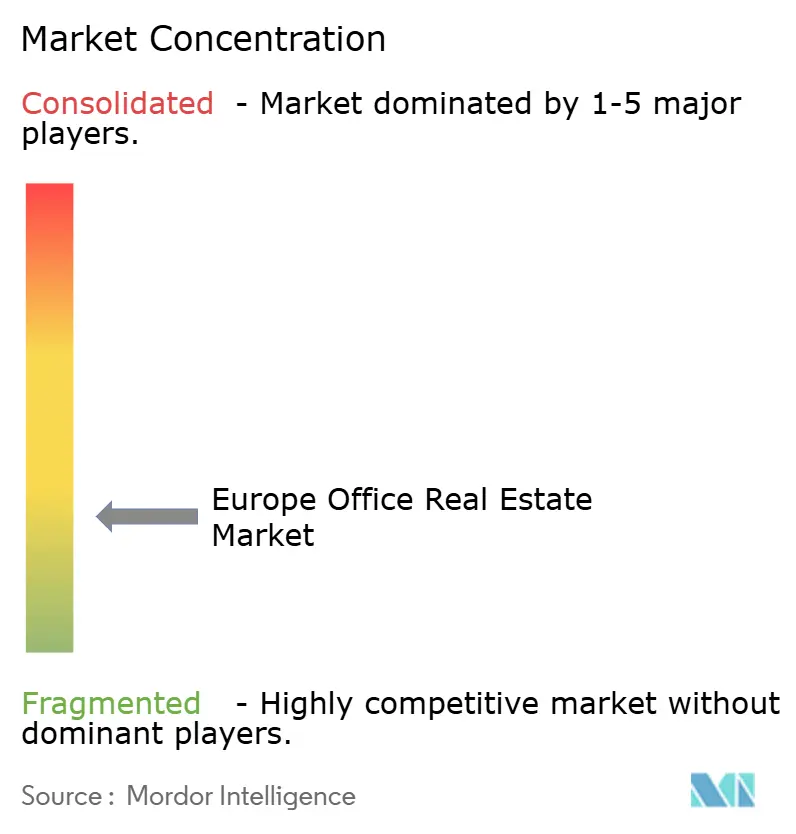

Paysage concurrentiel

Le marché immobilier de bureaux en Europe reste fragmenté ; aucun propriétaire unique ne dépasse une part à un chiffre moyen, mais les acteurs d'envergure Aroundtown, Gecina et Unibail-Rodamco-Westfield exercent un pouvoir de négociation à Paris, Berlin et Amsterdam. Ils capitalisent sur la profondeur de leur bilan pour préfinancer des campagnes de rénovation et accéder à des prêts verts indexés en USD tels que la facilité de 1,32 milliard USD d'Unibail-Rodamco-Westfield, tarifée 25 points de base en dessous de la dette conventionnelle. Les géants des services JLL, CBRE et Cushman & Wakefield dominent le conseil aux occupants, mais la compression des honoraires les incite à regrouper les services de technologie immobilière et de conseil en durabilité pour défendre leurs marges.

La concurrence est la plus intense dans le développement de catégorie A, où la rareté foncière, les plafonds carbone et les retards de permis créent des barrières naturelles à l'entrée. Les fonds institutionnels de construction vers le cœur de gamme s'associent à des entrepreneurs clés en main pour atténuer l'inflation des coûts et livrer des tours pré-louées. La réutilisation adaptative est devenue une niche à fort rendement : les propriétaires convertissant des bureaux obsolètes en laboratoires ou en logements visent régulièrement des taux de rendement interne non levés de 12 % à 15 %, soit le double des rendements des bureaux neufs, attirant des capitaux opportunistes mondiaux. Parallèlement, les perturbateurs de la technologie immobilière offrent une livraison 30 % à 40 % plus rapide grâce à la construction modulaire et intègrent des analyses de l'Internet des objets qui réduisent les charges d'exploitation jusqu'à 20 %.

Les rénovations de bâtiments intelligents constituent un autre axe concurrentiel. Seulement 30 % des bureaux européens déploient une surveillance énergétique en temps réel, laissant un large écart d'adoption que les propriétaires agiles exploitent pour commander des primes locatives de 5 % à 8 %. La technologie comprime également les cycles de location : les plateformes de planification d'espaces assistées par IA et de visites virtuelles raccourcissent les délais de décision des locataires de 18 mois à environ neuf, permettant aux propriétaires proactifs de sécuriser l'occupation avant leurs concurrents plus lents. Alors que l'offre de sous-locations pèse sur les loyers, les propriétaires qui associent des améliorations ESG à des aménagements flexibles acquièrent un avantage décisif pour fidéliser les locataires de premier plan.

Leaders du secteur immobilier de bureaux en Europe

Jones Lang LaSalle IP, Inc.

CBRE

Cushman & Wakefield

Savills

Colliers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un ensemble d'opportunités majeur se situe dans la rénovation, le repositionnement et les solutions de financement liées à la conformité EPBD, l'échéance de transposition du 29 mai 2026 imposant des trajectoires nationales plus claires en matière de performance énergétique et d'obligations de rénovation pour les bâtiments non résidentiels. Cela ancre la demande pour des améliorations énergétiques mesurables (pompes à chaleur, travaux de façade, solaire en toiture, systèmes de contrôle), ainsi que pour une structuration des transactions qui valorise de manière transparente le capex et le risque d'obsolescence, renforçant le rôle de la due diligence technique, du financement lié aux critères ESG et du suivi au niveau des actifs dans l'investissement transfrontalier.

La nouvelle offre reste sélective, concentrant les opportunités sur les projets qui franchissent les étapes de planification, livrent des espaces certifiés de catégorie A et sécurisent une pré-location crédible dans des sous-marchés contraints. En 2026, Covivio a dévoilé son projet 030BLN à Berlin Alexanderplatz ; Skanska a signé un contrat avec AshbyCapital pour livrer le projet de bureaux commerciaux du 55 Old Broad Street pour 282 millions de GBP, avec un début de construction prévu en octobre 2026, tandis que Railpen a obtenu le permis de construire pour le réaménagement du 12 Smithfield (122 000 pieds carrés) à Londres en juillet 2026.

Développements récents du secteur

- Juillet 2026 : Railpen a obtenu le permis de construire pour le réaménagement du 12 Smithfield (122 000 pieds carrés) à Londres, faisant avancer un projet de catégorie A dans le centre de Londres et signalant une dynamique réglementaire favorable aux rénovations haut de gamme.

- Juin 2026 : LaSalle Investment Management a obtenu un mandat de compte sur mesure de 450 millions d'EUR de la part d'un fonds de pension allemand pour cibler des investissements de bureaux « core » en France, en Allemagne, aux Pays-Bas et en Espagne. Ce mandat traduit un regain d'appétit institutionnel pour les bureaux stabilisés et prime sur les marchés européens liquides.

- Mai 2026 : Covivio a dévoilé son projet 030BLN à Berlin Alexanderplatz, soulignant la poursuite des flux de capitaux vers des projets bien situés et haut de gamme, et renforçant la trajectoire de rénovation et de mise à niveau du marché.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché est défini comme la valeur de l'activité immobilière de bureaux en Europe, mesurée à travers les actifs immobiliers de bureaux loués ou vendus, incluant à la fois les bureaux générateurs de revenus et ceux occupés par leur propriétaire.

Exclusions du périmètre : sont exclus les abonnements de coworking et les frais de bureaux équipés, les revenus de gestion immobilière, les réserves foncières, les logements étudiants et les propriétés à usage mixte où les bureaux représentent moins de 50 % de la surface locative nette.

Aperçu de la segmentation

- Par catégorie de bâtiment

- Catégorie A

- Catégorie B

- Catégorie C

- Par type de transaction

- Location

- Vente

- Par utilisateur final

- Technologies de l'information (IT et ITES)

- BFSI (banque, services financiers et assurances)

- Conseil aux entreprises et services professionnels

- Autres services (commerce de détail, sciences de la vie, énergie, juridique)

- Par pays

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'établissement d'une image claire du parc de bureaux, de l'activité locative et des conditions d'investissement dans les pays européens, puis par l'identification des indicateurs pouvant être actualisés de manière cohérente. Nous nous appuyons sur des ensembles de données publics et officiels tels qu'Eurostat (indices de construction et de prix), la Banque centrale européenne (signaux de taux d'intérêt et de crédit), les offices statistiques nationaux pour les permis de construire et les achèvements, ainsi que les publications de registres fonciers ou cadastraux lorsqu'elles sont accessibles. Nous examinons également les communications des banques centrales et les notes de supervision pour comprendre les évolutions des normes de prêt susceptibles d'influencer relativement rapidement la tarification des bureaux.

Nous utilisons les dépôts d'entreprises, les états financiers audités, les présentations aux investisseurs et une presse reconnue pour suivre les tendances de transaction, les dépréciations de valorisation et les évolutions de la demande locative. Pour les faits plus difficiles à compiler, comme les structures de propriété fragmentées et la visibilité des transactions transfrontalières, nous utilisons des abonnements payants pour les données financières et l'intelligence d'entreprise, ainsi que des actualités et données financières, que nous recoupons ensuite avec des indicateurs de marché publics. Les sources documentaires mentionnées ici sont illustratives, et nous avons vérifié des sources supplémentaires pour soutenir la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont les actifs de bureaux sont valorisés et absorbés dans les différents pôles européens, en particulier lorsque les rendements et la vacance évoluent rapidement. Nous avons échangé avec un panel de propriétaires, promoteurs, courtiers, prêteurs et grands occupants pour confirmer les conditions locatives, les évolutions des taux de capitalisation et l'écart temporel entre les accords signés et les transactions enregistrées. Lorsque les données publiques accusaient un retard, nous avons croisé les données entre pays, puis les avons réconciliées dans une devise et une fenêtre temporelle cohérentes, afin que le modèle final reste comparable.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Cadres dirigeants : 13 % | |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 43 % | |

| Petits acteurs : 21 % | Managers : 44 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été établi selon une approche descendante où la valeur des actifs de bureaux au niveau européen est reconstruite à partir d'indicateurs nationaux tels que le flux d'achèvements du parc de bureaux, l'activité transactionnelle, la vacance et l'absorption, ainsi que les rendements et repères de tarification observés, puis normalisée sur une base unique en USD. Après avoir établi les totaux initiaux, nous les avons corroborés par des approximations ascendantes sélectives, comprenant des échantillons de valeurs de transactions par pôle clé, des relations loyer-valeur typiques, et des vérifications de cohérence par rapport aux divulgations des propriétaires cotés, puis nous avons ajusté pour les lacunes de couverture.

En pratique, quelques paramètres ont déterminé la majeure partie du modèle : l'absorption nette et la direction de la demande placée, la vacance et la disponibilité, les loyers prime et moyens, l'évolution des rendements ou taux de capitalisation, et le rythme des nouveaux achèvements mis en service. Comme les taux d'intérêt et les primes de risque peuvent rapidement modifier les valorisations, une analyse de scénarios a été utilisée pour les prévisions afin de refléter différentes trajectoires des coûts de financement et de la reprise locative, avant d'être resserrée vers un scénario de base fondé sur ce que les répondants primaires jugeaient le plus probable. Lorsque certains pays présentaient une divulgation publique limitée, nous avons comblé les lacunes en appliquant des fourchettes de tarification au niveau des pôles au stock estimé, puis avons testé le résultat par rapport aux signaux de transaction avant finalisation.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés en plusieurs passes afin que les incohérences évidentes soient détectées tôt et clarifiées avant validation finale. Nous avons comparé les totaux finaux à des signaux indépendants tels que les volumes d'investissement de bureaux, les fourchettes de rendement rapportées et les évolutions de l'activité locative, puis avons examiné les valeurs aberrantes au niveau des pays et des pôles pour confirmer qu'elles n'étaient pas dues à des effets de calendrier ou de devise. Si un écart semblait significatif, nous avons revérifié la série source, réexaminé les hypothèses et recontacté certains répondants pour confirmer ce qui avait changé.

Le rapport est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs du marché modifient suffisamment les taux, la tarification ou les volumes de transaction pour altérer la vision à court terme. Avant la livraison, un analyste effectue une dernière passe de mise à jour afin que les valeurs publiées reflètent les informations les plus récentes disponibles et des dates de référence cohérentes.

Taille du marché européen de l'immobilier de bureaux de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour l'immobilier de bureaux en Europe ne concordent pas toujours, car la date de référence, le calendrier de conversion des devises et ce que chaque source comptabilise dans le marché peuvent différer discrètement. Nous avons maintenu le modèle lié à des signaux observables de location et d'investissement, et nous avons séparé la valeur des actifs immobiliers de bureaux des revenus de services adjacents afin que le chiffre reste traçable.

Un facteur d'écart courant est la fréquence d'actualisation, car la tarification des bureaux peut évoluer en quelques trimestres lorsque les rendements bougent, et des taux de conversion anciens peuvent fausser les valeurs en USD même si la tarification locale reste inchangée. Le tableau met en évidence cet écart, et la taille du marché ici est alignée sur le calendrier des devises de l'année en cours et revérifiée par rapport aux signaux récents de location et de marchés de capitaux, selon une discipline d'actualisation appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 378,74 milliards d'USD (2025) | |

| Association industrielle A | 40,70 milliards d'USD (2024) | Utilise le volume annuel des transactions d'investissement de bureaux en Europe comme taille du marché, ce qui reflète le flux de transactions sur une année plutôt que la base de valeur d'actifs de bureaux plus large, et il est souvent communiqué en EUR avec des conversions ponctuelles. |

| Cabinet de conseil international B | 48,00 milliards d'USD (2024) | Rapporte le volume des transactions de bureaux selon une perspective EMEA plus large et le considère comme la taille du marché, ce qui peut différer d'une vision de la valeur des actifs immobiliers de bureaux, et la date de clôture de reporting de fin d'année peut manquer des transactions enregistrées tardivement. |

Dans l'ensemble, les différences proviennent principalement du fait qu'une source mesure le volume de transactions annuel ou le pool de valeur immobilière de bureaux plus large, ainsi que de la manière dont le calendrier des devises et les décalages de reporting sont gérés. En maintenant des limites de périmètre claires et en validant les totaux par rapport aux indicateurs de location et de tarification, nous fournissons une taille de marché plus facile à suivre dans le temps et à reproduire avec les mêmes données d'entrée.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché immobilier de bureaux en Europe en 2026 ?

La taille du marché immobilier de bureaux en Europe est de 392,48 milliards USD en 2026.

Quel est le TCAC prévu pour les bureaux européens jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 4,05 % entre 2026 et 2031.

Quel groupe de locataires affiche la croissance de la demande la plus rapide ?

Les entreprises IT et ITES étendent leurs surfaces locatives le plus rapidement, à un TCAC de 5,37 % jusqu'en 2031.

Pourquoi les loyers de catégorie A augmentent-ils malgré un taux de vacance plus élevé dans les actifs anciens ?

Les entreprises à la recherche de bâtiments à énergie positive et riches en équipements paieront des primes de 25 % à 30 %, élargissant l'écart entre catégories.

Comment les règles carbone de l'UE affectent-elles le développement de nouveaux bureaux ?

Les plafonds de carbone incorporé et le mandat zéro émission de 2026 poussent les promoteurs vers les rénovations et les conceptions hybrides en bois, réduisant les nouvelles constructions spéculatives.

Quelle géographie devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Le reste de l'Europe, incluant les pôles d'Europe centrale et orientale et les villes nordiques, devrait afficher le TCAC le plus élevé à 5,52 % à mesure que les projets de délocalisation et de centres de données accélèrent la demande.

Dernière mise à jour de la page le: