Taille et Part du Marché du Secteur Immobilier Hôtelier Américain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.03 Trillions de dollars américains |

| Taille du Marché (2026) | 1.08 Trillions de dollars américains |

| Taille du Marché (2031) | 1.39 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.11% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Secteur Immobilier Hôtelier Américain par Mordor Intelligence

La taille du marché immobilier hôtelier américain devrait croître de 1,03 billion USD en 2025 à 1,08 billion USD en 2026 et devrait atteindre 1,39 billion USD d'ici 2031, à un CAGR de 5,11 % sur la période 2026-2031. La résilience de la demande est ancrée dans la reprise des voyages de loisirs, d'affaires et hybrides de type « bleisure », un pipeline de développement fortement orienté vers les actifs de services sélectifs, et des gains constants en matière d'efficacité de la gestion des revenus. Les grandes métropoles urbaines bénéficient de primes d'occupation et de tarifs journaliers moyens (ADR) par rapport aux corridors suburbains, à mesure que les arrivées internationales se redressent, tandis que les destinations de la Ceinture du Soleil capitalisent sur la migration intérieure de population et les relocalisations d'entreprises. Les opérateurs rénovent les actifs vieillissants, convertissent les marques sous-performantes et déploient des écosystèmes de fidélisation riches en données pour élargir les marges, même si les pénuries persistantes de main-d'œuvre font monter les charges salariales. Les coûts élevés de construction et d'emprunt tempèrent les nouvelles constructions, ce qui signifie que le parc d'actifs existant devrait capter l'essentiel de la demande incrémentale et soutenir le pouvoir de fixation des prix à travers la plupart des gammes de chaînes.

Principaux Enseignements du Rapport

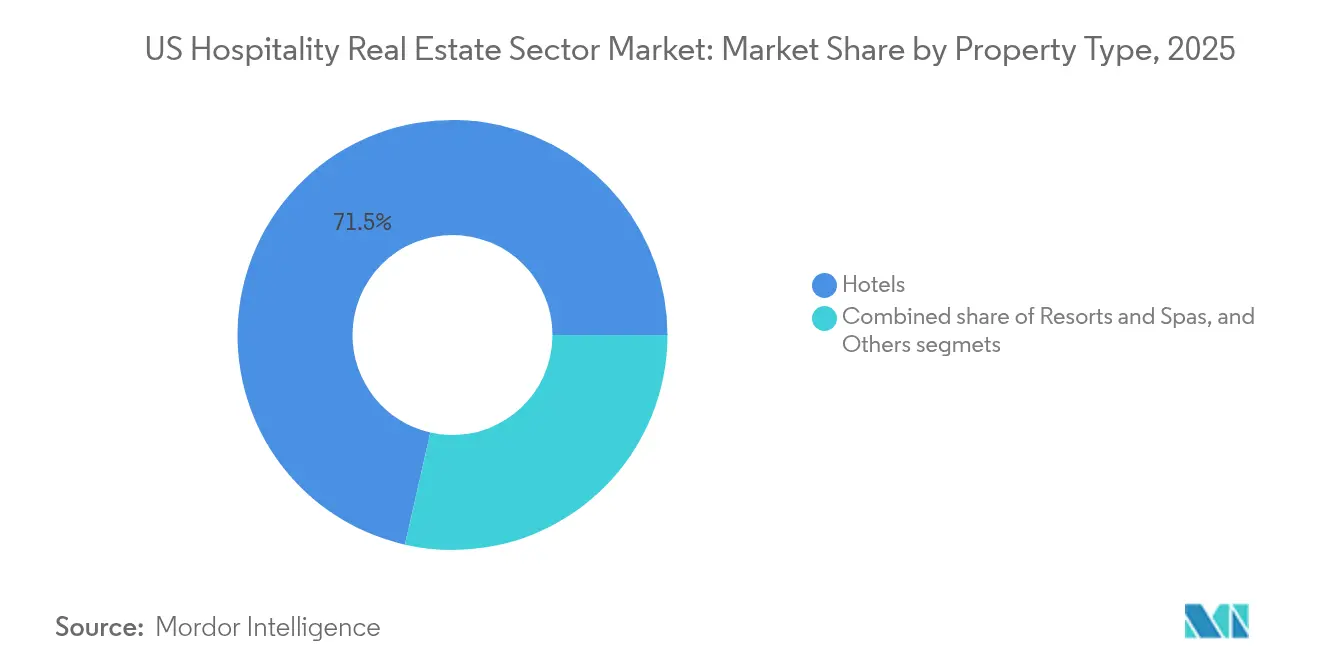

- Par type de propriété, les Hôtels ont dominé avec 71,45 % de la part du marché immobilier hôtelier américain en 2025. Les Autres, appartements avec services, auberges boutique et formats similaires, devraient se développer à un CAGR de 5,62 % jusqu'en 2031.

- Par type, les Hôtels de Chaîne détenaient 67,10 % de la taille du marché immobilier hôtelier américain en 2025, tandis que les Hôtels Indépendants devraient afficher le CAGR de segment le plus rapide à 5,67 % jusqu'en 2031.

- Par classe d'actifs, les propriétés de Milieu de Gamme représentaient 41,85 % de la base de 2025, tandis que les actifs de Luxe progressent à un CAGR de 5,86 % jusqu'en 2031.

- Par États, la Californie a capturé 18,55 % de la valeur totale de 2025, et la Floride devrait enregistrer le CAGR le plus élevé au niveau des États à 6,03 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Secteur Immobilier Hôtelier Américain

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Reprise des voyages de loisirs, d'affaires et « bleisure » soutenant le RevPAR et l'occupation dans les marchés clés | +1.2% | Mondial, plus fort à New York et Orlando | Moyen terme (2-4 ans) |

| Gestion des revenus basée sur les données et écosystèmes de fidélisation améliorant l'optimisation du rendement | +0.9% | Mondial, porté par les grands opérateurs de chaînes | Moyen terme (2-4 ans) |

| Force des formats de services sélectifs et de séjour prolongé soutenant les pipelines de développement | +0.8% | National, concentré dans la Ceinture du Soleil et les villes secondaires | Long terme (≥ 4 ans) |

| Conversions et repositionnements de marques améliorant le NOI et la compétitivité des actifs | +0.6% | National, premiers gains dans les métropoles passerelles | Court terme (≤ 2 ans) |

| Réutilisation adaptative des espaces de bureaux/commerces en hôtels ajoutant une offre accrémentielle dans les centres urbains | +0.4% | New York, San Francisco, Chicago | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise des Voyages de Loisirs, d'Affaires et « Bleisure » Soutenant le RevPAR et l'Occupation dans les Marchés Clés

La convergence de la demande de voyages de loisirs et la reprise progressive des déplacements professionnels favorisent les séjours prolongés de type « bleisure ». Ces séjours estompent la distinction entre les jours de semaine et les week-ends, contribuant à une augmentation des tarifs journaliers moyens. En janvier 2025, le RevPAR a enregistré une croissance annuelle de 4,5 %. L'offre de chambres urbaines devrait dépasser l'offre suburbaine avec une croissance supplémentaire de 2,8 %. Le regain des voyages de groupe est manifeste dans l'amélioration des revenus de restauration et de boissons de Marriott liés aux réservations de congrès. Les opérateurs hôteliers qui parviennent à attirer les travailleurs flexibles pour des séjours en milieu de semaine obtiennent des flux de trésorerie plus réguliers et une planification optimisée de la main-d'œuvre. La pérennité de ces tendances positives dépendra du rythme de stabilisation des budgets de déplacements professionnels mondiaux et du maintien des modèles de travail hybrides.

Force des Formats de Services Sélectifs et de Séjour Prolongé Soutenant les Pipelines de Développement

Face à des coûts de financement de construction de 10 à 12 %, les promoteurs privilégient de plus en plus les formats d'hôtels de services sélectifs et de séjour prolongé. Ces modèles nécessitent un investissement en capital inférieur par chambre, fonctionnent avec des structures de personnel rationalisées et offrent de solides marges bénéficiaires. Début 2025, environ 157 000 chambres d'hôtel étaient en construction aux États-Unis, une part substantielle étant concentrée dans ces segments. L'acquisition de citizenM par Marriott pour 355 millions USD, ainsi que son accord de licence avec Sonder, devrait ajouter près de 19 000 chambres technologiquement avancées, répondant aux préférences des voyageurs orientés vers le numérique. Les zones métropolitaines de la Ceinture du Soleil, notamment Phoenix, Charlotte et Nashville, continuent d'attirer ces développements en raison de coûts fonciers compétitifs et de tendances démographiques favorables.

Gestion des Revenus Basée sur les Données et Écosystèmes de Fidélisation Améliorant l'Optimisation du Rendement

Marriott Bonvoy, avec ses 237 millions de membres, contribue désormais à plus de 60 % des nuitées occupées de la marque. Ces membres génèrent des informations détaillées sur la demande qui alimentent les systèmes de tarification basés sur l'IA de l'entreprise. De même, Hilton et IHG s'appuient sur des plateformes comparables pour mettre en œuvre des ajustements tarifaires en temps réel, optimisés sur la base de références concurrentielles et de fenêtres de réservation. Cette approche améliore le revenu par chambre disponible et augmente les sources de revenus annexes. Les offres personnalisées, éclairées par les données des programmes de fidélisation, favorisent des cycles de vie client prolongés et réduisent les coûts d'acquisition de clients. Ces avantages stratégiques sont susceptibles de renforcer davantage la position concurrentielle des grandes chaînes hôtelières par rapport aux opérateurs indépendants plus petits. Par conséquent, les investissements dans les technologies avancées fonctionnent à la fois comme un catalyseur de croissance et un vecteur de consolidation du marché.

Conversions et Repositionnements de Marques Améliorant le NOI et la Compétitivité des Actifs

Les transitions de marques efficientes en capital permettent aux propriétaires d'actifs de moderniser les actifs vieillissants, d'augmenter les Tarifs Journaliers Moyens (ADR) et d'élargir la portée de distribution, tout en atténuant les risques associés aux nouvelles constructions. En 2024, Host Hotels & Resorts a alloué 1,5 milliard USD aux acquisitions, réalisant une augmentation de 2,1 % du Revenu Total Par Chambre Disponible (RevPAR) à la suite d'efforts de repositionnement. De même, Pebblebrook Hotel Trust a conclu une initiative de réaménagement de 525 millions USD, qui a modernisé les halls, les espaces de restauration et de boissons, et les technologies destinées aux clients, entraînant une croissance de l'occupation malgré des conditions macroéconomiques difficiles. Les opérateurs indépendants adoptent de plus en plus les marques souples pour intégrer la spécificité locale aux systèmes de réservation mondiaux, en particulier dans les grandes villes passerelles où les primes de marque génèrent une valeur significative.

Analyse de l'Impact des Contraintes*

| Contraintes | ( ~ ) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénuries de main-d'œuvre et inflation salariale pesant sur les marges opérationnelles | -1.1% | National, aigu dans les métropoles côtières | Moyen terme (2-4 ans) |

| Coûts de construction élevés et taux de financement ralentissant les nouveaux démarrages de projets | -0.7% | National, plus difficile dans les marchés secondaires | Court terme (≤ 2 ans) |

| Sensibilité de la demande à l'incertitude macroéconomique et aux cycles de normalisation des voyages d'affaires | -0.5% | Mondial, plus lourd dans les villes à vocation d'affaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries de Main-d'Œuvre et Inflation Salariale Pesant sur les Marges Opérationnelles

Les hôtels accusent encore un déficit d'environ 190 000 postes par rapport à leurs effectifs de 2019 et ont recours à des salaires plus élevés pour attirer des talents. En 2023, le salaire horaire moyen du secteur a atteint 17,16 USD, marquant une augmentation de 26,7 % depuis la pandémie. Cette hausse salariale a contraint les opérateurs à améliorer la productivité dans les services d'entretien des chambres et à adopter des processus d'enregistrement numérique. D'ici 2025, les dépenses totales de masse salariale devraient avoisiner 128,47 milliards USD, absorbant une part significative des gains de revenus issus des augmentations de Tarif Journalier Moyen (ADR). Tandis que les groupes professionnels militent pour des quotas de visas plus larges et davantage d'incitations à l'apprentissage, les lacunes persistantes en matière de main-d'œuvre indiquent que des rémunérations élevées sont devenues la norme. Cette tendance pèse particulièrement sur les marges des segments milieu de gamme et économique[1]Andrew Hunter, « Statistiques sur l'emploi par profession et les salaires — Secteur de l'hébergement, mai 2023 », Bureau américain des statistiques du travail, bls.gov.

Coûts de Construction Élevés et Taux de Financement Ralentissant les Nouveaux Démarrages de Projets

Les coûts au comptant de l'acier, de la main-d'œuvre et des systèmes de construction restent élevés, et les coupons de prêts à la construction de 10 à 12 % rendent les rendements prévisionnels peu attractifs, en particulier dans les métropoles secondaires où les plafonds d'ADR sont plus bas. Certains promoteurs se tournent vers l'acquisition d'actifs existants à des prix inférieurs au coût de remplacement, en orientant les dépenses d'investissement vers des rénovations plutôt que vers de nouvelles enseignes. Le frein à l'offre soutient le pouvoir de fixation des prix des actifs en place, mais peut restreindre la disponibilité des chambres dans les nœuds à forte croissance, incitant les opérateurs à adopter des stratégies de tarification dynamique pour équilibrer l'utilisation et la satisfaction des clients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propriété : Les Hôtels Conservent des Avantages d'Échelle Face à la Montée des Alternatives

En 2025, les hôtels détenaient 71,45 % du marché immobilier hôtelier américain, portés par une forte notoriété de marque, des réseaux de distribution et une efficacité opérationnelle. La part de marché restante était répartie entre les complexes hôteliers, les spas, les centres de conférences et la catégorie « Autres », qui comprend les appartements avec services et les hébergements boutique. Le segment « Autres », en croissance à un CAGR de 5,62 %, devrait représenter 12,5 % de la nouvelle offre d'ici 2031, porté par la demande d'ambiances uniques et de configurations flexibles. Les grandes chaînes hôtelières louent des stocks à des opérateurs comme Sonder et améliorent leurs programmes de fidélisation pour attirer de nouveaux clients. Les hôtels traditionnels conservent leur pouvoir de fixation des prix, optimisant les tarifs pendant les périodes de pointe pour maintenir leur prédominance en matière de revenus.

Les hébergements alternatifs gagnent du terrain, mais la résilience tarifaire des hôtels soutient les flux de trésorerie. Les complexes hôteliers et les spas bénéficient du tourisme de bien-être et des voyages de loisirs des clientèles aisées, Host Hotels & Resorts investissant plus de 400 millions USD en 2025 pour améliorer ses offres de spa, de restauration et de développement durable. La croissance du segment « Autres » reflète une évolution vers des séjours plus longs et des équipements de type résidentiel, stimulant les locations à moyen terme dans les marchés urbains. Les investisseurs surveillent la volatilité des revenus entre les segments, notant une occupation en semaine plus solide pour les hôtels traditionnels et une performance régulière en week-end et en séjour prolongé pour les appartements avec services.

Par Type : Les Hôtels de Chaîne Dominent Tandis que les Indépendants Captent une Demande Différenciée

Les Hôtels de Chaîne ont sécurisé 67,10 % de la valeur de 2025, soutenus par des plateformes de réservation omniprésentes et l'attrait de bases de fidélisation massives. Par exemple, le pipeline de 510 600 chambres de Hilton témoigne de la confiance des propriétaires dans le pouvoir de marque pour accélérer les courbes de montée en régime. Les indépendants ont tracé des perspectives de CAGR de 5,67 % en s'appuyant sur des designs localisés, une individualité culinaire et un engagement en réservation directe pour toucher les clients en quête d'authenticité. Les gestionnaires tiers et les marques souples fournissent aux indépendants une expertise en gestion des revenus et en distribution, comblant les lacunes historiques en matière de capacités.

Les réseaux de chaînes exploitent l'échelle des données pour affiner les stratégies de rendement, extraire des revenus incrémentiels par chambre occupée et stimuler les dépenses annexes grâce aux ventes additionnelles mobiles. Cet avantage pourrait s'accentuer à mesure que l'intelligence artificielle s'intègre dans la tarification, la gestion des réclamations clients et la planification de la main-d'œuvre. Les indépendants répondent par des partenariats hyper-locaux, des espaces soigneusement sélectionnés et des structures de direction agiles capables de s'adapter rapidement aux tendances émergentes. Leurs gains sont concentrés dans des micro-marchés à prédominance loisirs et des sites de réutilisation adaptative emblématiques, renforçant la richesse de l'offre hôtelière américaine tout en intensifiant la différenciation concurrentielle.

Par Classe d'Actifs : Stabilité du Milieu de Gamme Face à la Dynamique du Luxe

Les actifs de Milieu de Gamme représentaient 41,85 % de la base de 2025 et demeurent le socle du marché immobilier hôtelier américain, servant une clientèle d'affaires itinérante et un mix de loisirs soucieux du budget. Leur occupation historiquement constante protège les flux de trésorerie, mais la pression salariale et la marge de manœuvre limitée sur l'ADR pourraient entraver l'expansion des marges. Le parc Luxe, bien que plus restreint, bénéficie d'un potentiel de hausse disproportionné avec des perspectives de CAGR de 5,86 % à mesure que les voyageurs fortunés reprennent leurs itinéraires long-courriers et que les entreprises réinstaurent des voyages incitatifs haut de gamme. La faible nouvelle offre de luxe, due à des coûts de construction très élevés, augmente le potentiel de RevPAR et les valorisations d'actifs pour les propriétaires actuels.

Les segments Économique/Budget peinent à répercuter les charges de main-d'œuvre et d'énergie plus élevées, poussant les opérateurs à automatiser les processus d'accueil et à réduire les services non essentiels pour défendre la rentabilité. Les propriétés Haut de Gamme et Luxe investissent massivement dans le bien-être, la restauration (F&B) et les rénovations ESG pour justifier les primes tarifaires et renforcer la promesse de marque. La dynamique en haltère — Luxe dynamique d'un côté et Milieu de Gamme fiable de l'autre — suggère une érosion modérée pour les établissements Haut de Gamme à service complet, à moins qu'ils ne redéfinissent leur proposition de valeur pour un profil de demande plus polarisé.

Analyse Géographique

La Californie a généré 18,55 % de la taille du marché immobilier hôtelier américain en 2025, soutenue par une combinaison de voyages d'affaires portés par la technologie, de tourisme de divertissement mondial et de trafic de complexes côtiers. Le terrain constructible limité et les codes de construction stricts freinent la nouvelle offre à Los Angeles et San Diego, préservant le pouvoir de fixation des prix de l'ADR. Le rebond des déplacements professionnels en Californie du Nord, à la suite des politiques de retour au bureau, renforce l'occupation en semaine, bien que la pression salariale et les coûts réglementaires urbains pèsent sur les marges.

La Floride mène la croissance future avec un CAGR prévisionnel de 6,03 % jusqu'en 2031, soutenue par un attrait touristique de loisirs toute l'année, des expansions de centres de congrès à Orlando et Miami, et un environnement fiscal favorable attirant les réunions d'entreprises. L'afflux de population alimente la demande domestique, et les nuitées de pré- et post-croisière ajoutent des couches supplémentaires d'occupation. Les acquisitions de complexes hôteliers par des fonds de placement immobilier (REIT) soulignent la confiance des capitaux dans le potentiel séculaire de l'État du Soleil.

Le Texas reste un marché clé, soutenu par les employeurs du secteur de l'énergie, de l'aérospatiale et de la technologie qui ancrent la demande en semaine à Houston, Dallas et Austin. Le régime réglementaire plus souple de l'État et le faible taux de syndicalisation favorisent les marges bénéficiaires, tandis qu'un afflux de sièges sociaux d'entreprises soutient un pipeline de développements de services sélectifs et de séjour prolongé adaptés aux personnels en relocalisation. Le calendrier événementiel d'Austin, du SXSW à la Formule 1, génère des nuits de forte compression tarifaire qui stimulent le RevPAR annualisé.

New York reste une passerelle indispensable alors que les arrivées internationales se rapprochent des niveaux d'avant la pandémie. Les coûts fonciers prohibitifs de Manhattan et le zonage strict freinent les nouvelles constructions hôtelières, conférant un levier tarifaire aux actifs existants. Pourtant, les taxes foncières élevées et les exigences de conformité réglementaire réduisent les marges, rendant la discipline de gestion des actifs vitale. Chicago, référence de l'Illinois, tire parti de sa position centrale et de ses infrastructures de congrès matures, bien qu'elle soit confrontée à la saisonnalité hivernale et à une concurrence croissante au sein du Midwest.

Les villes secondaires et tertiaires, collectivement désignées sous le terme « Reste des États-Unis », accumulent une part disproportionnée de la nouvelle offre nette. Nashville, Charlotte et Raleigh-Durham attirent les capitaux institutionnels grâce à des politiques favorables aux entreprises et à un attrait culturel. Des coûts de site plus faibles, des procédures d'obtention de permis simplifiées et une croissance démographique robuste confèrent à ces métropoles des fondamentaux de développement favorables, permettant aux propriétaires d'atteindre les rendements cibles même dans un contexte de taux d'intérêt élevés. Cette mosaïque de demandes régionales équilibre le marché immobilier hôtelier américain dans son ensemble, diffusant le risque de concentration et élargissant les options pour les investisseurs.

Paysage réglementaire

Le développement et l'exploitation de l'immobilier hôtelier aux États-Unis relèvent d'une supervision fédérale à plusieurs niveaux en matière d'accessibilité, de sécurité des personnes et de droit du travail, les règles étatiques et locales façonnant les modèles de permis et d'exploitation. Les normes ADA de 2010 pour la conception accessible (28 CFR 36.406) fournissent la base fédérale en matière d'accessibilité pour les constructions neuves et les modifications des hébergements temporaires, ce qui influence la planification des dépenses d'investissement et l'étendue des rénovations. En matière de sécurité incendie, le 15 USC 2225 relie les lieux ouverts au public aux exigences de prévention des incendies telles que les normes de détection de fumée et de systèmes de sprinklers automatiques (par exemple, NFPA 13 ou 13-R dans les établissements à plusieurs étages concernés), ce qui renforce la manière dont les systèmes de bâtiment imposés par les codes influencent les décisions de souscription et de rénovation.

L'élaboration de réglementations liées au travail peut également faire évoluer les priorités de conformité des propriétaires et exploitants d'hôtels, étant donné l'intensité de main-d'œuvre et la prévalence des postes rémunérés au pourboire. En 2026, le Département du Travail des États-Unis a fait progresser des travaux réglementaires portant sur les crédits de pourboire, le travail des enfants, le statut d'entrepreneur indépendant et les normes d'emploi conjoint (soumis à l'OMB de la Maison Blanche), avec des échéances de finalisation ciblées pour 2026 mentionnées pour les mesures relatives au travail des enfants et au statut d'entrepreneur indépendant. Indépendamment de cela, l'activité de préemption au niveau des États concernant les locations de courte durée (LCD), telle que les nouvelles lois de 2026 dans l'Idaho (HB 583) et l'Indiana (HEA 1210) limitant la capacité des collectivités locales à interdire purement et simplement les LCD, influence la dynamique de l'offre concurrentielle pour l'hébergement temporaire sur certains marchés en orientant la réglementation vers des permis et des normes de sécurité plutôt que vers des interdictions.

Analyse de la chaîne de valeur

La chaîne de valeur de l'immobilier hôtelier aux États-Unis sépare généralement la propriété des actifs du savoir-faire de marque et d'exploitation. Les propriétaires (y compris les REIT, les fonds de capital-investissement et les investisseurs fortunés) apportent le capital et portent le risque immobilier, tandis que les enseignes hôtelières fixent les standards, gèrent la distribution et pilotent les écosystèmes de fidélisation via des contrats de franchise ou de gestion, souvent avec l'appui de gestionnaires tiers. Le développement et le repositionnement passent ensuite par l'acquisition du site, l'obtention des autorisations, la conception, le financement, la construction et la mise en service, suivis d'une montée en puissance de l'exploitation et d'une gestion continue des actifs axée sur les systèmes de gestion des revenus, les plans d'amélioration de la propriété (PIP) et la conformité à la marque.

Du côté de l'offre, l'écosystème de construction et de rénovation comprend des entrepreneurs généraux, des corps de métier spécialisés et une importante couche d'approvisionnement en FF&E (chambres, espaces publics, cuisines et arrière-boutique). La volatilité des tarifs douaniers et du fret sur des articles tels que les meubles et l'ébénisterie peut affecter l'économie des rénovations, le FF&E pouvant représenter une part significative des budgets de remise à neuf. L'AAHOA a mentionné un report d'un an des hausses tarifaires prévues sur les meubles rembourrés, les armoires de cuisine et les meubles-lavabos en janvier 2026, comme un facteur d'allègement des coûts intrants. Les données de pipeline montrent également comment l'offre est façonnée par un mélange de constructions neuves et de conversions, le premier trimestre 2026 faisant état de 6 020 projets et 705 825 chambres dans le pipeline américain, avec un volume de conversion notable (1 461 projets et 141 971 chambres), ce qui met en lumière le rôle des spécialistes de la réaffectation adaptative et de la conversion de marque, en plus des promoteurs traditionnels de construction neuve.

Paysage Concurrentiel

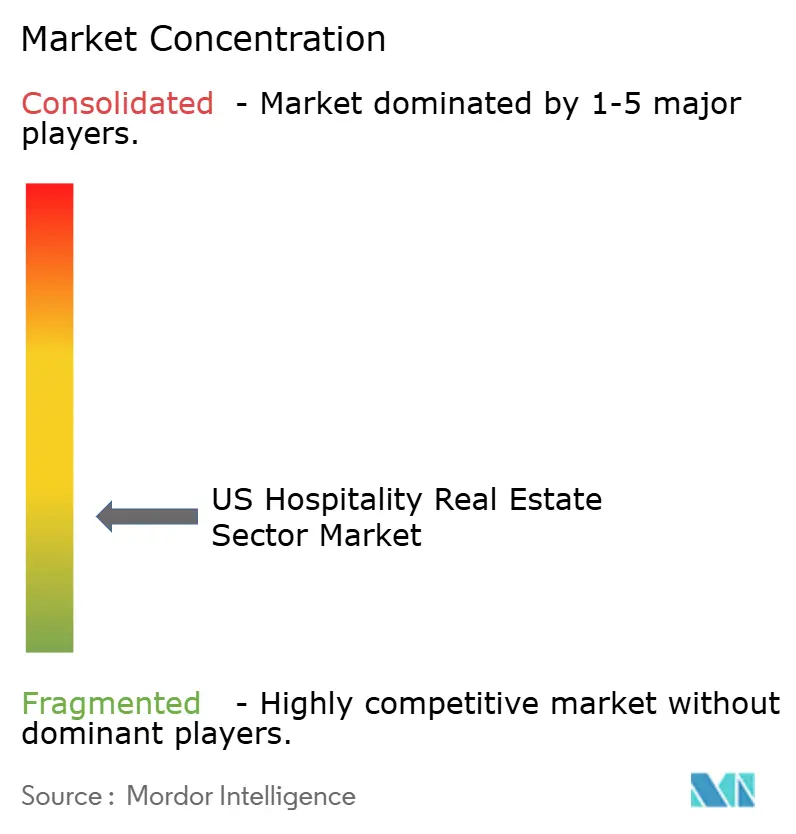

La propriété reste fragmentée car les opérateurs mondiaux poursuivent principalement des modèles de franchise et d'accords de gestion, limitant l'exposition directe à l'immobilier. L'acquisition de citizenM par Marriott pour 355 millions USD et le partenariat de licence avec Sonder illustrent un retour sélectif aux acquisitions allégées en actifs qui ajoutent un inventaire de style de vie sans pression significative sur le bilan. Les opérateurs se distinguent de plus en plus par l'adoption de la technologie, les engagements ESG et l'échelle de fidélisation plutôt que par le nombre de chambres physiques.

Host Hotels & Resorts, Park Hotels & Resorts et Pebblebrook Hotel Trust se concentrent sur le repositionnement des actifs et le recyclage discipliné du capital pour surperformer. L'acquisition par Host du 1 Hotel Central Park pour 265 millions USD et du Ritz-Carlton O'ahu pour 680 millions USD renforce son orientation vers le luxe et sa diversité géographique. Les concurrents surveillent les indicateurs de rendement à mesure que les fonds de placement immobilier (REIT) déploient des dépenses d'investissement significatives dans des rénovations d'efficacité énergétique, des panneaux solaires en toiture et le renforcement face aux tempêtes, visant à réduire le coût du capital et à attirer des actionnaires sensibles aux critères ESG.

Les acteurs du style de vie et du séjour prolongé, aidés par des modèles opérationnels agiles, érodent la fidélité aux chaînes parmi les jeunes cohortes. Les kiosques d'auto-enregistrement de CitizenM et l'accent mis sur les espaces communs illustrent l'économie de l'expérience technologiquement optimisée, tandis que les marques d'inspiration résidentielle comme Sonder séduisent les travailleurs à distance nécessitant des séjours prolongés. Les chaînes traditionnelles répondent avec des micro-marques et des prototypes de réutilisation adaptative pour défendre leur part de marché. À mesure que les capitaux se resserrent, les plateformes de marques offrant des moteurs de réservation supérieurs, des économies d'achat et des scripts de service à faible intensité de main-d'œuvre devraient consolider les acteurs plus faibles, orientant le marché vers une concentration modérée d'ici la fin de la décennie.

Leaders du Secteur Immobilier Hôtelier Américain

Marriott International

Hilton Worldwide Holdings

IHG Hotels & Resorts

Wyndham Hotels & Resorts

Choice Hotels International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La hausse des coûts de financement et de construction pousse la croissance vers la rénovation, la conversion et le repositionnement, ce qui élargit l'ensemble d'opportunités pour les apporteurs de capitaux et les exploitants capables de mener des rénovations à cycle rapide et des transitions de marque. L'activité de conversion rapportée au premier trimestre 2026 (1 461 projets et 141 971 chambres) soutient un intérêt d'investissement pour la réaffectation adaptative de bureaux et de commerces, la rénovation d'anciens établissements à service complet et les conversions vers des marques « soft brand » dans les marchés d'entrée où les primes de distribution et de fidélisation peuvent accroître le RevPAR moyen. La turbulence des chaînes d'approvisionnement accroît également la valeur des plateformes d'approvisionnement et des stratégies de sourcing pilotées par les propriétaires, en particulier pour les programmes de rénovation à forte intensité de FF&E, où les évolutions tarifaires peuvent modifier le coût total du projet et le calendrier.

La technologie opérationnelle passe également d'un statut optionnel à un statut central dans la souscription immobilière hôtelière, en particulier pour la productivité du travail et la gestion du rendement. Les preuves d'une adoption numérique généralisée, notamment une pénétration des PMS cloud citée à 71 % en 2026 et l'usage de l'IA parmi les grands hôtels, soutiennent des opportunités dans les formats de service sélectif et de séjour prolongé technologiquement équipés, où des modèles de dotation en personnel allégés et une gestion centralisée des revenus s'alignent sur les objectifs de rendement des investisseurs. Parallèlement, le pipeline du premier trimestre 2026 affichant un nombre record de projets de luxe (102 projets) et les mouvements de marques vers le luxe axé sur le bien-être, comme l'intégration de Lefay par Marriott dans son portefeuille via une coentreprise, indiquent une opportunité différenciée de demande et de produit autour du bien-être, de la restauration expérientielle et des rénovations ESG, qui soutiennent les primes tarifaires tout en améliorant l'efficacité opérationnelle.

Développements récents du secteur

- Juillet 2026 : Hilton a fait progresser ses plans d'extension du Hilton Marco Island Beach Resort and Spa avec une proposition de seconde tour, entrant dans un processus de rezonage local en Floride. Le projet met en lumière comment les marchés côtiers à forte vocation de loisirs utilisent l'expansion et la réhabilitation pour ajouter des clés là où le foncier est contraint, tout en gérant le risque lié aux autorisations dans le cadre de la thèse d'investissement.

- Juin 2026 : Marriott International a annoncé une coentreprise avec les fondateurs de Lefay pour intégrer cette marque de bien-être de luxe dans son portefeuille mondial, avec une intégration à Marriott Bonvoy prévue dans le cadre du déploiement. Ce partenariat renforce le positionnement de Marriott dans le luxe axé sur le bien-être et oriente les priorités de dépenses d'investissement et de développement vers des actifs riches en expérience qui soutiennent les primes de tarif moyen.

- Juillet 2024 : Host Hotels & Resorts a acquis The Ritz-Carlton O'ahu pour environ 680 millions USD, ajoutant à son portefeuille un complexe de luxe de 450 chambres récemment rénové. La transaction a souligné comment les grandes REIT hôtelières recyclent leur capital vers des marchés à forte barrière à l'entrée, axés sur les complexes touristiques, où la rénovation et la force de la marque influencent la valeur des actifs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché de l'immobilier hôtelier aux États-Unis couvre la valeur des actifs immobiliers d'hébergement générant des revenus par la location de chambres ou d'unités aux clients, y compris les hôtels, motels, complexes touristiques et types de biens d'hébergement similaires.

Exclusions de périmètre : Nous excluons les flux de revenus hôteliers non liés à l'hébergement, tels que les restaurants indépendants, les services de réservation de voyages et les revenus d'exploitation purs non liés à la propriété ou au contrôle de l'immobilier.

Aperçu de la segmentation

- Par Type de Propriété

- Hôtels

- Complexes Hôteliers et Spas

- Autres (Appartements avec Services, Auberges Boutique, etc.)

- Par Type

- Hôtels de Chaîne

- Hôtels Indépendants

- Par Classe d'Actifs

- Économique/Budget

- Milieu de Gamme

- Luxe

- Par États

- Texas

- Californie

- Floride

- New York

- Illinois

- Reste des États-Unis

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de l'univers immobilier hôtelier investissable aux États-Unis, puis par la vérification de l'évolution de la demande de voyage, des prix et des conditions de financement au fil des cycles. Nous nous sommes appuyés sur des sources publiques et officielles telles que le Bureau of Economic Analysis des États-Unis pour les signaux de voyage et de consommation, le Bureau du recensement des États-Unis pour le contexte de la construction et des modèles d'entreprises, le Bureau of Labor Statistics pour les indicateurs de salaires et d'inflation affectant les coûts d'exploitation, et le portail Federal Reserve Economic Data pour les taux d'intérêt et les grandes séries macroéconomiques influençant les taux de capitalisation.

Pour garder un ancrage immobilier, nous avons également consulté des publications sectorielles et associatives ouvertes, telles que l'American Hotel and Lodging Association et les organismes de tourisme et d'hébergement au niveau des États, ainsi que des dépôts d'entreprises, des présentations aux investisseurs et une couverture des transactions par une presse réputée. Un abonnement payant pour les données financières d'entreprises et une plateforme d'actualités et de données financières ont permis de confirmer les structures de propriété, les évolutions de portefeuille et le calendrier des transactions majeures, qui ont ensuite été rediscutés lors d'entretiens afin de réduire les dérives d'hypothèses. Les sources listées ci-dessus sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les données primaires ont été recueillies par le biais d'entretiens d'experts et d'enquêtes auprès de propriétaires, de gestionnaires d'actifs, de prêteurs, de courtiers, de promoteurs et de dirigeants du côté opérationnel qui influencent la souscription et la tarification. Ces échanges ont permis de valider les attentes en matière de taux d'occupation et de tarifs, les pipelines de rénovation et de conversion, la disponibilité du refinancement, et la manière dont les investisseurs traitent les différents formats d'hébergement dans les principaux États américains, tant en zones urbaines que dans les destinations de loisirs.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Directeurs exécutifs : 18 % | |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 36 % | |

| Acteurs plus petits : 22 % | Managers : 46 % |

Dimensionnement du marché et prévisions

Le marché est d'abord construit en combinant les approches descendante et ascendante, où la valeur de l'immobilier hôtelier américain est reconstituée à partir de signaux de demande et de valorisation, puis corroborée à l'aide de consolidations sélectives. Du côté descendant, le modèle utilise des données telles que les variations de l'offre de chambres (ouvertures et fermetures), l'évolution du taux d'occupation, la direction du tarif journalier moyen, la tendance du revenu par chambre disponible et les variations des taux de capitalisation induites par les taux d'intérêt, car ces variables expliquent comment les valeurs d'actifs se réévaluent au fil du temps.

Une fois le total établi, nous le validons à l'aide d'approximations plus fines, telles que des divulgations de valorisation d'échantillons de portefeuilles, des prix de transaction par clé et des calculs simples de valeur à partir des rendements de revenu observés lorsque ces données étaient disponibles et cohérentes. Les prévisions sont principalement établies par analyse de scénarios, où les trajectoires de taux d'occupation et de tarif moyen, le calendrier de nouvelle offre et les coûts de financement sont ajustés en fonction des attentes des personnes interrogées concernant les voyages d'affaires et de loisirs. Lorsque la visibilité est limitée pour des formats de biens de niche, des comblements prudents sont appliqués en utilisant des références d'États comparables et des fourchettes de transactions récentes, suivis de nouvelles vérifications lors de la révision.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, notamment l'activité des transactions majeures, les publications des REIT hôtelières cotées, l'évolution du prix de la dette et la direction des indicateurs d'exploitation hôtelière. Lorsqu'un écart est important, le facteur explicatif est retracé jusqu'à l'hypothèse qui l'a causé (par exemple, une hausse du taux de capitalisation ou un changement brutal du tarif moyen), et des appels de suivi sont déclenchés si le changement semble structurel.

Avant validation finale, le modèle passe par plusieurs révisions afin que la logique, les unités et les conversions soient cohérentes d'une année à l'autre. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des mouvements de tarifs marqués ou de fortes vagues de transactions. Juste avant la livraison, nous effectuons une dernière révision afin de refléter les données publiques les plus récentes et les signaux issus des entretiens.

Estimation du marché du secteur de l'immobilier hôtelier aux États-Unis par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'immobilier hôtelier américain peuvent varier même lorsque les titres semblent similaires, car le périmètre d'actifs comptabilisé et l'angle de valorisation ne sont pas toujours les mêmes. La distinction commence généralement par le fait de savoir si le chiffre représente une valeur stock des actifs d'hébergement, un sous-ensemble investissable plus restreint, ou un panier combiné d'immobilier et d'hôtellerie.

Les principaux facteurs d'écart proviennent des limites de périmètre et du calendrier de valorisation. Certaines sources intègrent des actifs non américains sous des totaux Amérique du Nord, tandis que d'autres mélangent l'hôtellerie avec des catégories immobilières plus larges, ce qui augmente mécaniquement la valeur. En limitant le périmètre à la valeur des biens d'hébergement américains et en actualisant les hypothèses de taux de capitalisation en fonction de l'évolution des taux d'intérêt et des indicateurs d'exploitation hôtelière, l'écart est réduit de manière reproductible, ce qui correspond au traitement appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,03 billion USD (2025) | |

| Revue professionnelle A | 1,21 billion USD (2024) | Utilise un total Amérique du Nord avec une année de référence 2024, ce qui peut inclure le Canada ou des effets d'agrégation régionale et peut ne pas isoler la valeur des actifs d'hébergement américains de la même manière. |

| Éditeur intersectoriel B | 4,80 billions USD (2026) | Combine l'immobilier et l'hôtellerie en un seul marché, ce qui élargit le périmètre au-delà de l'immobilier hôtelier et augmente le chiffre vers un univers d'actifs bien plus large. |

Le tableau montre que les différences s'expliquent principalement par ce qui est comptabilisé et par la manière dont l'année de valorisation est définie. Lorsque le périmètre d'actifs reste spécifique à l'hébergement et que les facteurs de valorisation sont rattachés à des indicateurs de performance et de financement observables, la taille du marché est plus facile à suivre et à revérifier au fil du temps.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché immobilier hôtelier américain en 2031 ?

Le secteur devrait atteindre 1 388,67 milliards USD d'ici 2031.

Quel type de propriété connaît la croissance la plus rapide au sein de l'immobilier hôtelier américain ?

Les appartements avec services et les auberges boutique, regroupés sous la catégorie « Autres », se développent à un CAGR de 5,62 % jusqu'en 2031.

Pourquoi les hôtels de services sélectifs et de séjour prolongé sont-ils privilégiés par les promoteurs ?

Des coûts de construction par chambre plus faibles, des modèles de dotation en personnel allégés et des marges résilientes rendent ces formats attractifs lors des cycles de financement à taux élevés.

Comment les pénuries de main-d'œuvre affectent-elles la rentabilité des hôtels ?

Une hausse des salaires de 26,7 % depuis 2020 porte la masse salariale à un montant prévisionnel de 128,47 milliards USD en 2025, pesant sur les marges dans la plupart des gammes de chaînes.

Dernière mise à jour de la page le: