Taille et part du marché des substituts de viande en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.46 Milliards de dollars |

| Taille du Marché (2026) | 2.68 Milliards de dollars |

| Taille du Marché (2031) | 4.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des substituts de viande en Asie Pacifique par Mordor Intelligence

La taille du marché des substituts de viande en Asie Pacifique devrait passer de 2,46 milliards USD en 2025 à 2,68 milliards USD en 2026 et devrait atteindre 4,15 milliards USD d'ici 2031, à un TCAC de 9,10 % sur la période 2026-2031. La croissance du marché est portée par la sensibilisation croissante des consommateurs à la santé et au bien-être, les préoccupations environnementales et les considérations éthiques relatives à la consommation de viande. La base de consommateurs de la région, qui comprend des populations végétariennes traditionnelles ainsi que des communautés flexitariennes et véganes urbaines en plein essor, soutient la demande de produits substituts de viande diversifiés. Les avancées technologiques dans la transformation alimentaire et l'amélioration des formulations de produits ont amélioré le goût, la texture et la teneur nutritionnelle des alternatives à la viande, renforçant leur acceptation sur le marché. La région Asie Pacifique représente un marché dynamique où les entreprises internationales et régionales se font concurrence par l'innovation et l'expansion du marché. Les entreprises développent des produits adaptés aux préférences locales et aux pratiques alimentaires, permettant une pénétration plus large du marché au-delà des segments de consommateurs spécialisés.

Principaux enseignements du rapport

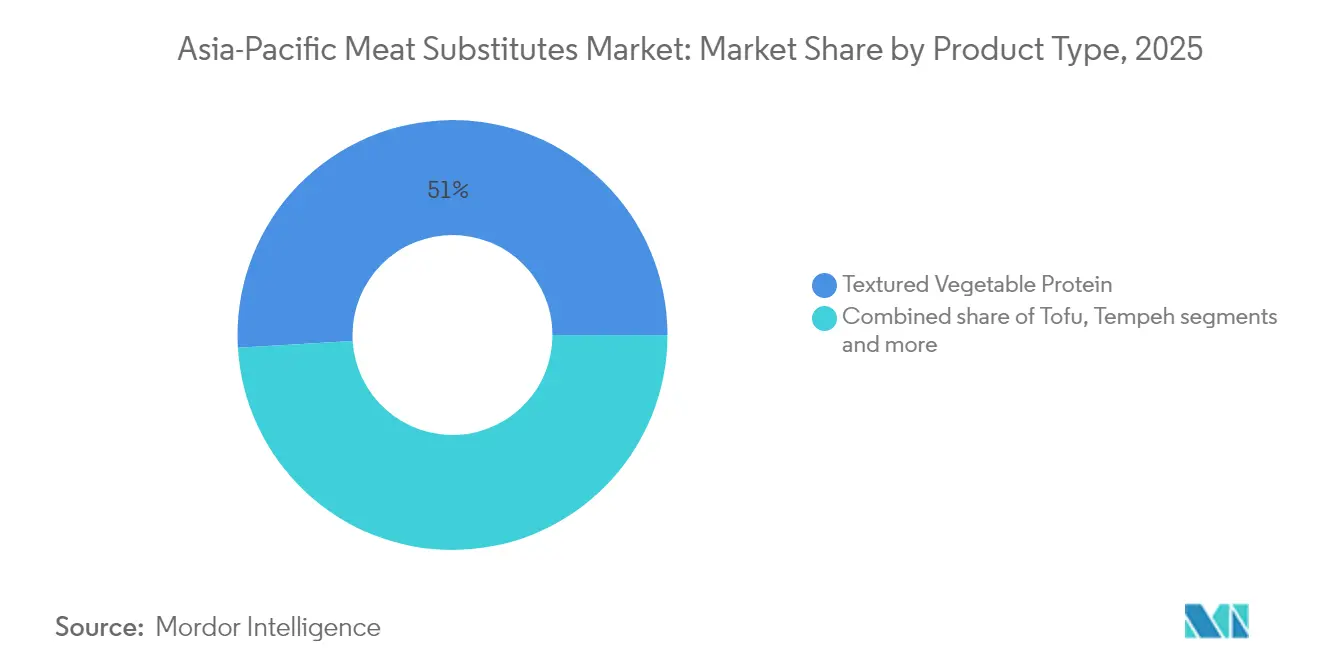

- Par catégorie de produit, la protéine végétale texturée a dominé avec une part de revenus de 50,95 % du marché des substituts de viande en Asie Pacifique en 2025, tandis que le tempeh devrait progresser à un TCAC de 10,15 % jusqu'en 2031.

- Par source, le soja représentait 41,95 % de la taille du marché des substituts de viande en Asie Pacifique en 2025, tandis que la mycoprotéine devrait croître à un TCAC de 9,52 % entre 2026 et 2031.

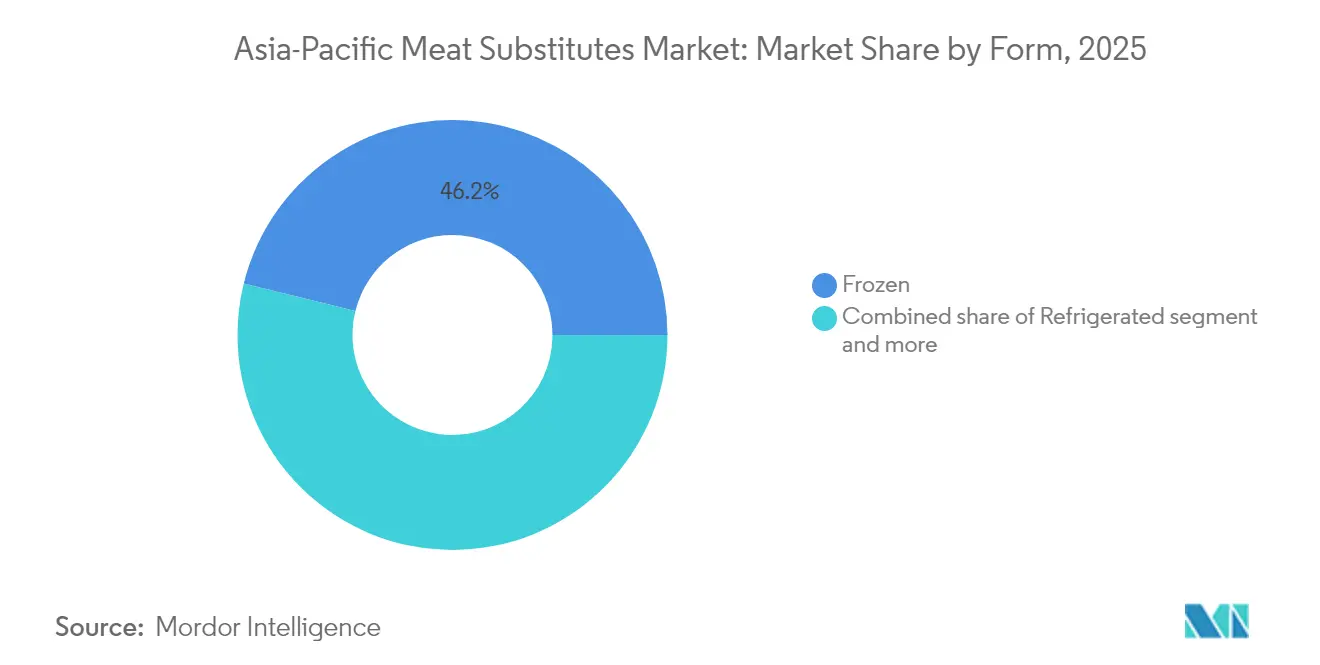

- Par forme, les produits surgelés détenaient une part de 46,15 % du marché des substituts de viande en Asie Pacifique en 2025, et les offres réfrigérées devraient se développer à un TCAC de 10,05 % jusqu'en 2031.

- Par canal de distribution, le commerce hors restauration représentait 67,90 % de la taille du marché des substituts de viande en Asie Pacifique en 2025 ; la restauration à la restauration devrait afficher un TCAC de 9,30 % jusqu'en 2031.

- Par géographie, la Chine a capturé une part de revenus de 22,10 % en 2025, tandis que l'Inde devrait enregistrer le TCAC le plus rapide de la région, à 10,75 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des substituts de viande en Asie Pacifique

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour la santé et le bien-être | +2.8% | Mondial, avec la plus forte adoption dans les zones urbaines de Chine, du Japon et de Singapour | Moyen terme (2-4 ans) |

| Questions éthiques et de bien-être animal | +1.9% | Australie, Singapour, Inde urbaine, Corée du Sud | Long terme (≥ 4 ans) |

| Innovation dans la formulation des produits | +2.1% | Singapour, Chine, Australie (pôles de recherche et développement) | Court terme (≤ 2 ans) |

| Prévalence croissante des allergies aux protéines animales | +1.5% | Japon, Corée du Sud, centres urbains d'Asie Pacifique | Moyen terme (2-4 ans) |

| Influence des célébrités et des médias sociaux | +1.2% | Corée du Sud, Chine urbaine, Thaïlande, Singapour | Court terme (≤ 2 ans) |

| Préférences culturelles et alimentaires locales / fusion | +2.3% | Inde, Thaïlande, Indonésie, Malaisie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs pour la santé et le bien-être

La croissance du marché des substituts de viande en Asie Pacifique est principalement portée par l'intérêt croissant des consommateurs pour la santé et le bien-être. La prévalence croissante des problèmes de santé liés au mode de vie, notamment les maladies cardiovasculaires, l'obésité et le diabète, a conduit les consommateurs à rechercher des alternatives alimentaires nutritives. Les alternatives à la viande à base de plantes offrent des options riches en protéines, pauvres en cholestérol et en fibres, qui favorisent des habitudes alimentaires plus saines. La sensibilisation des consommateurs au lien entre l'alimentation et les résultats sur la santé, notamment la santé intestinale et la prévention des maladies chroniques, a accru la demande de substituts de viande à étiquetage propre et peu transformés. Ce changement est particulièrement visible parmi les populations urbaines, les jeunes consommateurs et les flexitariens qui cherchent à réduire leur consommation de viande tout en maintenant le goût et la commodité. Les développements du marché reflètent ces préférences des consommateurs à travers de nouveaux lancements de produits. Par exemple, Green Rebel, basée à Singapour, propose du poulet karaage végétal certifié à base d'ingrédients végétaux naturels, répondant à la fois aux considérations de santé et aux préférences gustatives locales.

Questions éthiques et de bien-être animal

Les préoccupations des consommateurs concernant les pratiques éthiques et le bien-être animal reconfigurent fondamentalement le marché des substituts de viande en Asie Pacifique. La sensibilisation croissante aux pratiques d'élevage industriel et à leurs implications a incité les consommateurs à rechercher activement des sources de protéines alternatives. Cette transition est particulièrement marquée parmi les populations urbaines et les jeunes générations, qui démontrent une compréhension approfondie de l'empreinte environnementale et des conséquences éthiques de la consommation traditionnelle de viande. Les substituts de viande à base de plantes se sont imposés comme une solution convaincante, offrant aux consommateurs à la fois des avantages nutritionnels et un alignement éthique. Selon la Plant-Based Foods Industry Association (PBFIA) en 2023, 67 % des consommateurs indiens ont indiqué que les préoccupations relatives au bien-être animal influençaient leur décision de choisir des produits à base de plantes [1]Source : Plant-Based Foods Industry Association (PBFIA), "Augmentation notable de la consommation d'aliments à base de plantes en Inde", https://pbfia.org. Ce pourcentage significatif démontre l'impact profond des considérations éthiques dans l'un des plus grands marchés de substituts de viande au monde. En réponse, les entreprises ont stratégiquement développé et positionné leurs produits, en mettant l'accent sur des pratiques sans cruauté et des méthodes d'approvisionnement durables pour résonner avec les valeurs et les attentes des consommateurs en évolution.

Innovation dans la formulation des produits

L'innovation en matière de formulation de produits stimule la croissance du marché des substituts de viande en Asie Pacifique. Les avancées dans les technologies alimentaires et l'approvisionnement en ingrédients aident les fabricants à relever les défis en matière de goût, de texture et de teneur nutritionnelle par rapport à la viande conventionnelle. Les entreprises développent de nouvelles protéines végétales, mettent en œuvre des techniques de fermentation de précision et créent des formulations hybrides combinant des ingrédients à base de plantes avec des cellules cultivées pour améliorer la qualité des produits. L'intégration des traditions culinaires régionales avec la biotechnologie permet aux entreprises de créer des produits qui s'alignent sur les préférences gustatives locales tout en répondant aux exigences de santé et de durabilité. Les améliorations continues du goût et de la valeur nutritionnelle attirent une base de consommateurs diversifiée, des vegans aux flexitariens. Par exemple, en septembre 2025, la marque japonaise d'aliments biologiques Clearspring a lancé son Tofu Soyeux Biologique Japonais 200g, combinant les méthodes culinaires traditionnelles avec les tendances des aliments biologiques et à base de plantes pour répondre à la demande des consommateurs d'alternatives naturelles et de haute qualité.

Prévalence croissante des allergies aux protéines animales

La prévalence croissante des allergies aux protéines animales stimule considérablement la croissance du marché des substituts de viande en Asie Pacifique. Les consommateurs affectés par des allergies aux produits laitiers, aux œufs et aux crustacés recherchent activement des alternatives protéinées plus sûres et hypoallergéniques, transformant leurs préférences alimentaires. Cette tendance est particulièrement marquée parmi les enfants et les populations urbaines, qui présentent une plus grande susceptibilité aux allergènes alimentaires et maintiennent une plus grande sensibilisation aux risques de santé liés à l'alimentation. La combinaison intense de l'urbanisation rapide, des influences alimentaires occidentales et de la pollution environnementale dans la région a conduit à des taux nettement plus élevés de troubles allergiques, contraignant les consommateurs à choisir des protéines végétales comme alternatives viables. Les résultats de recherches médicales approfondies et les campagnes de sensibilisation à la santé mettant en évidence les risques potentiels des allergènes d'origine animale continuent de renforcer la demande des consommateurs pour les substituts de viande, les établissant comme des options alimentaires essentielles dans le paysage du marché régional.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts de production élevés | -1.8% | Centres de fabrication régionaux, marchés dépendants des importations | Moyen terme (2-4 ans) |

| Écart persistant en matière de goût et de texture | -1.4% | Marchés de consommation en Asie Pacifique, en particulier les segments sensibles aux prix | Long terme (≥ 4 ans) |

| Les règles d'étiquetage pour les mélanges hybrides et cultivés restent floues | -1.1% | Cadres réglementaires de Singapour, de l'Australie et de la Chine, marchés émergents | Court terme (≤ 2 ans) |

| Défis liés aux infrastructures et à la distribution | -1.6% | Marchés ruraux d'Asie Pacifique, économies émergentes avec une chaîne du froid limitée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés

Les coûts de production contraignent considérablement la croissance du marché des substituts de viande en Asie Pacifique. La fabrication de produits à base de plantes et de protéines alternatives nécessite des technologies de traitement avancées, notamment l'extrusion, la fermentation et la texturation, ce qui augmente les dépenses de production par rapport à la transformation traditionnelle de la viande. Le marché fait face à des pressions supplémentaires sur les coûts dues à la volatilité des prix des matières premières, notamment pour le soja, les pois et les ingrédients spécialisés, en raison des perturbations de la chaîne d'approvisionnement. Par exemple, les fabricants de tempeh dans la région ont réduit leurs volumes de production pour gérer les coûts face à la hausse des prix du soja importé. La présence de multiples intermédiaires dans les canaux de distribution augmente encore les coûts finaux des produits pour les consommateurs. Ces prix élevés limitent la pénétration du marché, en particulier dans les marchés asiatiques sensibles aux prix, malgré l'intérêt croissant des consommateurs pour les avantages de la santé et de la durabilité. Les acteurs du secteur se concentrent sur l'innovation technologique et l'optimisation de l'échelle de production pour réduire les coûts et améliorer l'accessibilité du marché.

Écart persistant en matière de goût et de texture

Le marché des substituts de viande en Asie Pacifique fait face à des défis significatifs en raison des limitations persistantes en matière de goût et de texture. Malgré des progrès technologiques substantiels dans le développement alimentaire, les alternatives à la viande à base de plantes peinent constamment à reproduire les caractéristiques sensorielles authentiques de la viande conventionnelle. Les consommateurs signalent fréquemment des problèmes critiques tels qu'un arrière-goût prononcé, une teneur en humidité insuffisante, une texture incohérente et une sensation en bouche insatisfaisante, en particulier dans les marchés où des attributs culinaires spécifiques définissent les préférences alimentaires. Ces limitations sont particulièrement marquées dans des produits comme les saucisses, les nuggets et les alternatives aux fruits de mer, où les consommateurs maintiennent des attentes strictes en matière de profils de texture et de rétention d'humidité. La perception répandue des substituts de viande comme des produits fortement transformés contenant des additifs artificiels entre en conflit avec la demande croissante des consommateurs pour des ingrédients naturels à étiquetage propre. Pour parvenir à une acceptation et une pénétration plus larges du marché, les fabricants doivent traiter de manière exhaustive ces défis sensoriels fondamentaux grâce à un développement innovant de produits qui s'aligne efficacement avec les diverses préférences gustatives et les traditions culinaires profondément enracinées à travers la région Asie Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le tempeh stimule l'innovation malgré la domination de la protéine végétale texturée

La protéine végétale texturée (PVT) domine le marché des substituts de viande en Asie Pacifique avec une part de 50,95 % en 2025. Cette domination découle de sa polyvalence et de sa capacité à reproduire la texture et l'expérience sensorielle de la viande traditionnelle, séduisant les consommateurs soucieux de leur santé et les flexitariens de la région. La protéine végétale texturée offre une teneur élevée en protéines tout en restant pauvre en graisses et en glucides, répondant à la demande d'options alimentaires plus saines pour remédier aux problèmes de santé liés au mode de vie. Les récentes avancées technologiques en matière d'extrusion et de texturation ont amélioré la qualité, le goût et le profil nutritionnel de la protéine végétale texturée, élargissant ses applications au-delà des plats végétariens traditionnels.

Le tempeh représente le segment à la croissance la plus rapide du marché des substituts de viande en Asie Pacifique, avec un TCAC projeté de 10,15 % jusqu'en 2031. Cette croissance résulte de l'intérêt croissant des consommateurs pour les aliments à base de plantes fermentés et peu transformés qui offrent des avantages nutritionnels améliorés, notamment une meilleure digestibilité et une teneur en probiotiques. La présence établie du tempeh dans plusieurs pays d'Asie Pacifique lui confère un avantage culturel qui soutient son expansion vers les marchés voisins. La croissance du segment est également soutenue par une sensibilisation accrue aux sources de protéines durables et aux régimes à base de plantes. Les innovations de produits et les nouvelles applications au-delà des formes traditionnelles continuent de stimuler l'adoption par les consommateurs, contribuant à l'expansion rapide du tempeh sur le marché par rapport aux autres segments de substituts de viande.

Par source : l'innovation en mycoprotéine remet en question la suprématie du soja

Les produits à base de soja détiennent une part dominante de 41,95 % du marché des substituts de viande en Asie Pacifique en 2025. Cette position de leader découle du profil nutritionnel complet du soja, en particulier sa teneur en protéines complètes avec des acides aminés essentiels, ce qui en fait un choix optimal pour la fabrication de substituts de viande. L'acceptation généralisée des produits à base de soja en Asie Pacifique est due à leur présence profondément enracinée dans les cuisines traditionnelles. La capacité de production substantielle de soja de la Chine, atteignant 20,65 millions de tonnes métriques au cours de l'année de commercialisation 2024/2025 selon le Département de l'Agriculture des États-Unis, garantit un approvisionnement stable en matières premières et permet aux fabricants de maintenir des prix compétitifs.

La mycoprotéine connaît le taux de croissance le plus élevé du marché des substituts de viande en Asie Pacifique, avec un TCAC de 9,52 % jusqu'en 2031. Cette croissance résulte de la demande croissante d'alternatives protéinées nutritives et durables. La mycoprotéine offre une teneur significative en protéines et en fibres tout en maintenant de faibles niveaux de graisses et de cholestérol. Sa production nécessite moins de terres, d'eau et de ressources énergétiques que l'élevage conventionnel. Les améliorations du goût et de la texture ont accru l'acceptation par les consommateurs, établissant la mycoprotéine comme une alternative viable sur les marchés grand public. Ces facteurs, combinés à ses avantages environnementaux, stimulent l'expansion rapide de la mycoprotéine sur le marché.

Par forme : le segment réfrigéré capture un positionnement haut de gamme

Les produits surgelés détiennent une part dominante de 46,15 % du marché des substituts de viande en Asie Pacifique en 2025. Cette position de leader découle de leur commodité et de leurs capacités de durée de conservation prolongée. Les substituts de viande surgelés maintiennent leur texture, leur saveur et leur valeur nutritionnelle grâce aux technologies de congélation avancées, tout en offrant aux consommateurs des options de préparation faciles des repas. La capacité de stockage prolongée réduit le gaspillage alimentaire, au profit des consommateurs et des détaillants. Le format surgelé permet également une distribution efficace sur de vastes zones géographiques avec une perte de qualité minimale, permettant aux fabricants de desservir des marchés diversifiés à travers la région. Ces avantages s'alignent avec les demandes des consommateurs pour des options de repas pratiques, saines et durables.

Le segment des substituts de viande réfrigérés sur le marché Asie Pacifique démontre une dynamique de croissance exceptionnelle, projetant un TCAC substantiel de 10,05 % jusqu'en 2031. Cette expansion remarquable reflète les préférences croissantes des consommateurs pour des options à base de plantes fraîches et peu transformées qui offrent une texture supérieure, des profils de saveurs améliorés et des avantages nutritionnels optimaux. Le développement continu des infrastructures de chaîne du froid et des capacités de réfrigération dans la région renforce l'accessibilité des produits et les normes de conservation de la fraîcheur. Les produits réfrigérés trouvent particulièrement un écho auprès des consommateurs à la recherche d'alternatives avec un minimum de conservateurs, répondant efficacement aux préoccupations de santé et de durabilité environnementale.

Par canal de distribution : la dynamique du commerce à la restauration stimule l'éducation du marché

Les canaux de distribution hors restauration détiennent une part de marché de 67,90 % sur le marché des substituts de viande en Asie Pacifique en 2025, les consommateurs achetant principalement des alternatives à la viande à base de plantes via les supermarchés, les hypermarchés, les commerces de proximité et les plateformes de vente au détail en ligne. L'expansion des canaux hors restauration bénéficie de l'adoption numérique croissante dans la région. Selon l'Union Internationale des Télécommunications (UIT), 66 % de la population Asie Pacifique utilise internet, facilitant la croissance du commerce électronique et des achats d'épicerie en ligne. Cette accessibilité numérique permet aux consommateurs d'acheter des produits à base de plantes commodément depuis leur domicile, surmontant les limites de disponibilité en magasin physique. Les canaux hors restauration offrent également une sélection de produits plus large, des prix compétitifs et des opportunités promotionnelles, renforçant leur position dominante sur le marché.

Les canaux de restauration à la restauration émergent comme le segment à la croissance la plus rapide du marché des substituts de viande en Asie Pacifique, avec un TCAC projeté de 9,30 % jusqu'en 2031. Cette croissance résulte de l'incorporation accrue d'alternatives à la viande à base de plantes dans les menus de restaurants, les restaurants à service rapide (RSR), les cafés et les hôtels, répondant à la demande d'options de restauration durables et soucieuses de la santé. Les prestataires de services de restauration incluent des substituts de viande pour attirer les consommateurs flexitariens et véganes, ainsi que ceux qui réduisent leur consommation de viande pour des raisons environnementales. Les services de livraison de repas et d'abonnement à des repas dans les zones urbaines créent des canaux de distribution supplémentaires pour les produits de viande à base de plantes. Les partenariats entre les fabricants de substituts de viande et les entreprises de restauration pour développer des produits spécialisés répondant aux besoins culinaires et opérationnels soutiennent davantage l'expansion de ce canal.

Analyse géographique

La Chine détient une part de marché de 22,10 % sur le marché des substituts de viande en Asie Pacifique en 2025. La croissance du marché est portée par les préoccupations liées à la durabilité environnementale et la sensibilisation croissante au bien-être animal, en particulier parmi les jeunes consommateurs. L'expansion des marques à base de plantes dans les grandes villes comme Pékin, Shanghai et Shenzhen témoigne du développement du marché. Les politiques gouvernementales chinoises soutiennent la réduction de la consommation de viande et les alternatives alimentaires durables, ce qui encourage l'innovation dans les produits à base de plantes. Les fabricants se concentrent sur le développement de produits correspondant aux préférences gustatives locales, notamment des alternatives au goût de porc qui s'alignent avec la cuisine chinoise traditionnelle.

Le marché des substituts de viande en Inde projette un TCAC de 10,75 % jusqu'en 2031, soutenu par sa grande population végétarienne et la sensibilisation croissante à la santé. L'expansion des canaux de commerce de détail moderne et de commerce électronique améliore l'accessibilité aux produits, tandis que les fabricants développent des produits adaptés aux préférences gustatives indiennes. Le soutien gouvernemental aux infrastructures de transformation alimentaire renforce le développement du marché, faisant de l'Inde le marché majeur à la croissance la plus rapide en Asie Pacifique.

L'Indonésie, la Thaïlande et Singapour présentent chacune des opportunités de marché uniques. L'Indonésie tire parti de son expertise en production de tempeh pour répondre à la demande locale et stimuler l'innovation de produits. La croissance de la Thaïlande provient de son infrastructure de commerce de détail moderne et de l'adoption croissante des régimes à base de plantes. Le cadre réglementaire de Singapour pour les approbations de nouveaux aliments crée des opportunités de marché pour des produits substituts de viande innovants, au bénéfice des marchés domestiques et régionaux.

Paysage concurrentiel

Le marché des substituts de viande en Asie Pacifique présente une concentration modérée, avec des entreprises internationales établies opérant aux côtés d'acteurs locaux émergents. Les entreprises mondiales comme Beyond Meat Inc., Impossible Foods Inc., Conagra Brands Inc., Nestlé S.A. et Soyarich Foods maintiennent de fortes positions sur le marché grâce à l'innovation produit, aux réseaux de distribution et à la notoriété de la marque. Les entreprises régionales se font concurrence efficacement en utilisant leur connaissance des préférences locales, des facteurs culturels et des réglementations. Cette structure de marché crée un environnement où les entreprises mondiales et locales maintiennent des positions de marché viables.

La différenciation technologique est devenue essentielle pour l'avantage concurrentiel sur le marché. Les entreprises utilisent des technologies alimentaires avancées, notamment les méthodes d'extrusion, la fermentation de précision et les techniques de viande cultivée hybride, pour développer des produits qui ressemblent étroitement à la viande conventionnelle en termes de goût, de texture et de nutrition. L'investissement en recherche et développement (R&D) permet aux entreprises de répondre aux préférences des consommateurs, de relever les défis liés à la texture et d'améliorer l'efficacité de la production. Ces capacités technologiques aident les entreprises à se conformer aux exigences réglementaires et de durabilité, distinguant les leaders du marché des concurrents.

Le marché des substituts de viande en Asie Pacifique présente des opportunités dans les ingrédients de fermentation de précision, les produits de viande cultivée hybride et les formulations spécifiques à la région qui combinent les méthodes de traitement asiatiques des protéines avec la biotechnologie moderne. Les entreprises technologiques internationales forment de plus en plus des partenariats avec des experts locaux du marché pour faciliter l'entrée sur le marché et l'adaptation des produits. Ces collaborations permettent une mise à l'échelle efficace des innovations tout en maintenant l'alignement avec les préférences alimentaires régionales, créant des opportunités de croissance sur le marché.

Leaders du secteur des substituts de viande en Asie Pacifique

Beyond Meat Inc.

Impossible Foods Inc.

Conagra Brands Inc. (Gardein)

Nestlé S.A. (Harvest Gourmet)

Soyarich Foods

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : La société alimentaire japonaise Calbee a acquis une participation majoritaire de 58 % dans Hodo, un fabricant de tofu et de produits alimentaires à base de plantes. Cette acquisition s'inscrit dans la stratégie de Calbee visant à développer ses segments d'activité internationaux dans la santé et l'alimentation.

- Septembre 2025 : Shandi Global est entrée sur le marché indien en lançant son produit phare de protéines végétales, Chanza. Le portefeuille de l'entreprise comprend des viandes à base de plantes, des boissons protéinées et des soupes sous les marques Forever, Sprouty et Proty.

- Novembre 2024 : Vezlay a présenté ses produits à la Foire Internationale du Commerce de l'Inde (IITF) à Pragati Maidan, Nouvelle-Delhi. L'entreprise a introduit deux nouveaux produits lors de l'événement : Crispy Veg Chicken et Tofu Fries.

- Septembre 2024 : vEEF a introduit du hachis de bœuf végétal et des saucisses végétales en Australie. Les produits sont dotés d'un emballage repensé qui réduit l'utilisation du plastique de 50 % par rapport aux produits vEEF précédents et comprend une certification Neutre en Carbone.

Périmètre du rapport sur le marché des substituts de viande en Asie Pacifique

Le tempeh, la protéine végétale texturée et le tofu sont couverts en tant que segments par type. Le commerce hors restauration et le commerce à la restauration sont couverts en tant que segments par canal de distribution. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, la Malaisie et la Corée du Sud sont couverts en tant que segments par pays.| Tofu |

| Tempeh |

| Protéine végétale texturée |

| Seitan |

| Autres substituts de viande |

| Soja |

| Blé |

| Mycoprotéine |

| Autres |

| Surgelé |

| Réfrigéré |

| À conservation longue durée |

| Commerce à la restauration | |

| Commerce hors restauration | Supermarchés/Hypermarchés |

| Commerces de proximité/Épiceries | |

| Boutiques de vente au détail en ligne | |

| Autres canaux de distribution |

| Chine |

| Inde |

| Japon |

| Australie |

| Indonésie |

| Corée du Sud |

| Thaïlande |

| Singapour |

| Reste de l'Asie Pacifique |

| Par type de produit | Tofu | |

| Tempeh | ||

| Protéine végétale texturée | ||

| Seitan | ||

| Autres substituts de viande | ||

| Par source | Soja | |

| Blé | ||

| Mycoprotéine | ||

| Autres | ||

| Par forme | Surgelé | |

| Réfrigéré | ||

| À conservation longue durée | ||

| Par canal de distribution | Commerce à la restauration | |

| Commerce hors restauration | Supermarchés/Hypermarchés | |

| Commerces de proximité/Épiceries | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie Pacifique | ||

Définition du marché

- Substituts de viande - Il s'agit d'un produit alimentaire fabriqué à partir d'ingrédients végétariens ou véganes, consommé en remplacement de la viande. Les substituts de viande approximent généralement les qualités de types spécifiques de viande, telles que la sensation en bouche, la saveur, l'apparence ou les caractéristiques chimiques.

- Tempeh - Il s'agit d'un aliment asiatique riche en protéines préparé par fermentation de graines de soja avec un Rhizopus.

- Protéine végétale texturée - Les aliments fabriqués à partir de sources de protéines consommables comme le soja, les pois, le blé, le chanvre, etc., sont connus sous le nom de protéines végétales texturées. Chaque unité résistera à l'hydratation lors de la cuisson et d'autres processus utilisés dans la préparation des aliments pour la consommation, car elle possède une intégrité structurelle et une texture distincte.

- Tofu - Le tofu est un produit alimentaire mou préparé par traitement du lait de soja avec des coagulants.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classification japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la notation numérique est liée au persillage du bœuf, à la couleur et à la brillance de la chair, à sa texture et sa couleur, son éclat et la qualité de la graisse. A5 est la note la plus élevée que le bœuf wagyu peut obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (MNHA) | Il s'agit d'une maladie qui affecte les crevettes et est caractérisée par une forte mortalité, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le peuplement des étangs d'élevage. |

| Peste porcine africaine (PPA) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | C'est l'une des plus petites espèces de thon que l'on trouve dans les six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | Il s'agit de bœuf dérivé d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'American Angus Association pour recevoir le label de qualité « Certified Angus Beef » |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des côtés d'un porc |

| Black Angus | Il s'agit de bœuf dérivé d'une race de vaches à robe noire sans cornes. |

| Bologne | C'est une saucisse fumée italienne faite de viande, généralement grande et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il désigne un type de saucisse allemande faite de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail |

| Brisket | Il s'agit d'une coupe de viande provenant de la poitrine ou de la partie inférieure de la poitrine du bœuf ou du veau. Le brisket de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair | Il désigne tout poulet (Gallus domesticus) qui est élevé et engraissé spécifiquement pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Il désigne le corps paré d'un animal de boucherie duquel les bouchers découpent la viande |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de paleron | Il désigne une coupe de bœuf qui fait partie du paleron, une grande section de viande provenant de l'épaule d'une vache |

| Corned-beef | Il désigne du brisket de bœuf cuit dans de la saumure et bouilli, généralement servi froid. |

| CWT | Également connu sous le nom de hundredweight, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Il désigne la cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Brebis | C'est une femelle adulte de brebis. |

| FDA | Administration américaine des aliments et médicaments |

| Filet mignon | Il s'agit d'une coupe de viande prélevée à l'extrémité la plus fine du filet. |

| Steak de flanc | Il s'agit d'une coupe de steak de bœuf prélevée sur le flanc, qui se trouve en avant du quartier arrière d'une vache. |

| Restauration collective | Il désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret avant | C'est la partie supérieure de l'avant-bras des bovins |

| Frankfurter | Également connu sous le nom de frankfurter ou Würstchen, c'est un type de saucisse très assaisonnée et fumée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service de sécurité et d'inspection des aliments |

| FSSAI | Autorité de sécurité et de normalisation alimentaire de l'Inde |

| Gésier | Il désigne un organe que l'on trouve dans le tube digestif des oiseaux. On l'appelle aussi l'estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines que l'on trouve dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge |

| Bœuf nourri aux céréales | Il s'agit de bœuf dérivé de bovins dont l'alimentation a été complétée par du soja, du maïs et d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit de bœuf dérivé de bovins qui n'ont été nourris qu'avec de l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Jerky | C'est de la viande maigre parée qui a été coupée en lanières et séchée (déshydratée) pour éviter la détérioration. |

| Bœuf de Kobe | C'est du bœuf wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobe, la vache doit avoir été née, élevée et abattue dans la préfecture de Hyōgo dans la ville de Kobe au Japon. |

| Liverwurst | C'est un type de saucisse allemande faite de foie de bœuf ou de porc. |

| Longe | Il désigne les flancs entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie faite de porc finement haché ou moulu traité à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Pastrami | Il désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé faite de viande séchée. |

| Plate | Il désigne une coupe du quartier avant provenant du ventre d'une vache, juste en dessous de la côte. |

| Syndrome dysgénésique et respiratoire porcin (SDRP) | Il s'agit d'une maladie qui affecte les porcs, provoquant des échecs reproductifs en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Coupes primaires | Il désigne les principales sections de la carcasse. |

| Quorn | Il s'agit d'un produit substitut de viande préparé en utilisant la mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui agit comme liant, puis est ajustée en texture et pressée en différentes formes. |

| Prêt à cuire (PAC) | Il désigne les produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise par un processus indiqué sur l'emballage. |

| Prêt à consommer (PAC) | Il désigne un produit alimentaire préparé ou cuit à l'avance, sans cuisson ni préparation supplémentaire requise avant d'être consommé |

| Emballage rétorte | Il s'agit d'un processus d'emballage aseptique des aliments dans lequel les aliments sont remplis dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak rond | Il désigne un steak de bœuf provenant de la patte arrière de la vache. |

| Steak de rumsteck | Il désigne une coupe de bœuf dérivée de la division entre la cuisse et l'échine. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisse saturée | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme malsaine. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un coquillage comestible qui est un mollusque à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne de commande en libre-service | Il désigne un système de point de vente (PDV) en libre-service permettant aux clients de passer et de régler leurs propres commandes aux bornes, offrant un service totalement sans contact et sans friction. |

| Surlonge | C'est une coupe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | C'est une pâte fabriquée à partir de poisson désossé |

| Filet | Il désigne une coupe de bœuf comprenant l'ensemble du muscle du filet d'une vache |

| Crevette tigrée | Il désigne une grande variété de crevettes provenant des océans Indien et Pacifique |

| Graisses trans | Également appelées acides gras trans insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette vannamei | Il désigne des crevettes tropicales élevées dans des zones proches de l'équateur, généralement le long de la côte dans des étangs artificiels. |

| Bœuf wagyu | Il s'agit de bœuf dérivé de l'une des quatre souches d'une race de bovins japonais noirs ou rouges qui sont appréciés pour leur viande fortement persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de taille de marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.