Taille et part de marché de l'immobilier de bureaux en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

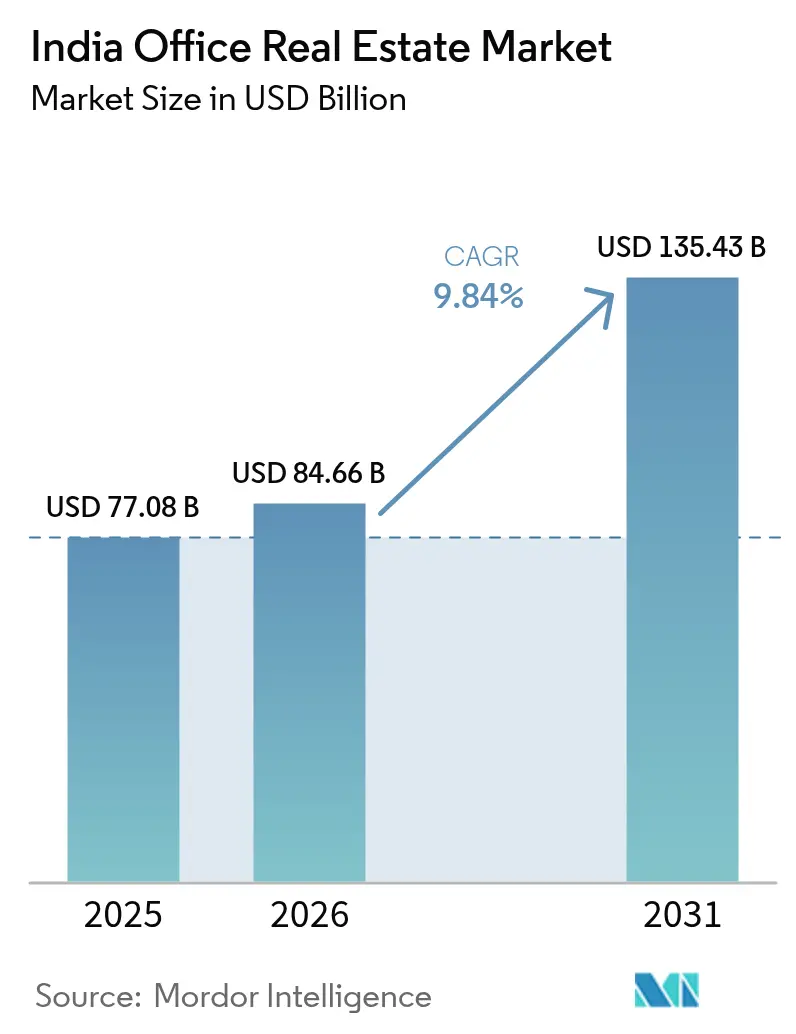

| Taille du marché de l'année de base (2025) | 77.08 Milliards de dollars |

| Taille du Marché (2026) | 84.66 Milliards de dollars |

| Taille du Marché (2031) | 135.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier de bureaux en Inde par Mordor Intelligence

La taille du marché de l'immobilier de bureaux en Inde en 2026 est estimée à 84,66 milliards USD, en progression par rapport à la valeur de 2025 de 77,08 milliards USD, avec des projections pour 2031 affichant 135,43 milliards USD, croissant à un TCAC de 9,84 % sur la période 2026-2031. La demande soutenue émanant des Centres de capacités mondiales (GCC), une montée en puissance des investissements institutionnels à 8,9 milliards USD en 2024, et des programmes favorables tels que la Mission Villes intelligentes contribuent ensemble à un écosystème qui récompense le développement de Catégorie A et les formats de location flexibles. Les multinationales continuent d'ancrer la croissance en privilégiant des bâtiments certifiés durables et dotés de technologies avancées, alignés sur les objectifs de décarbonisation. Le programme national de corridors du gouvernement et les extensions de métros améliorent la connectivité interurbaine, tandis que la diffusion rapide des plateformes PropTech rationalise la gestion des baux et des actifs.

Principaux enseignements du rapport

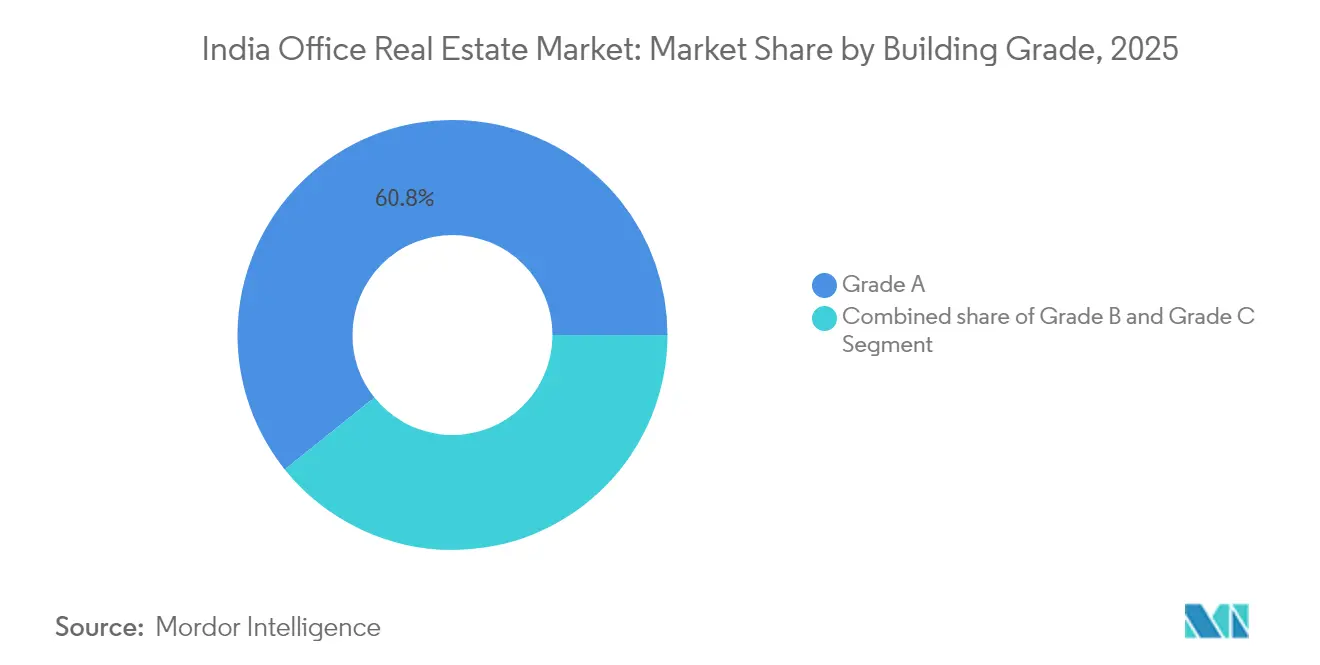

- Par catégorie de bâtiment, le parc de Catégorie A représentait 60,75 % de la part du marché de l'immobilier de bureaux en Inde en 2025 et devrait afficher un TCAC de 10,63 % jusqu'en 2031.

- Par type de transaction, les modèles locatifs détenaient une part de 82,10 % de la taille du marché de l'immobilier de bureaux en Inde en 2025 et devraient progresser à un TCAC de 10,79 % entre 2026 et 2031.

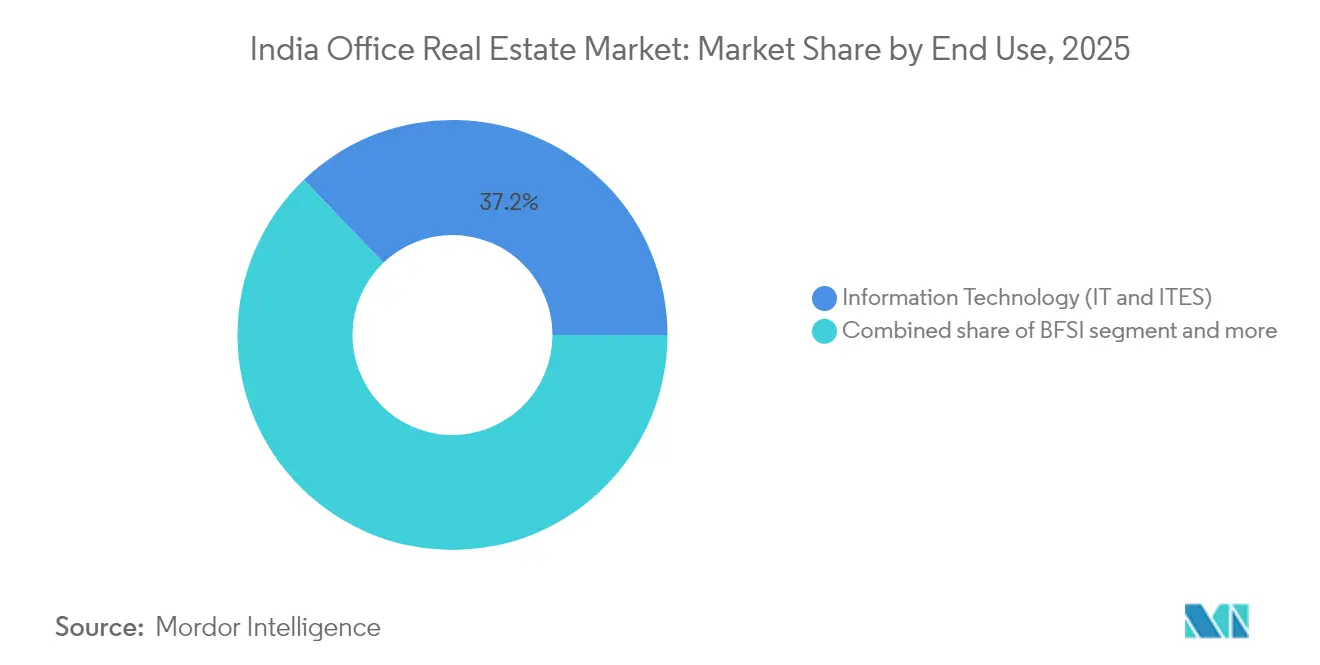

- Par utilisation finale, l'IT/ITeS représentait 37,15 % de la demande en 2025, tandis que le cluster Autres services progresse à un TCAC de 11,01 % jusqu'en 2031.

- Par ville, Bengaluru était en tête avec 22,55 % de l'absorption en 2025 ; Hyderabad est le marché à la croissance la plus rapide, avec un TCAC prévu de 11,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier de bureaux en Inde

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de l'IT/ITeS, du BFSI et des GCC | +2.8% | Bengaluru, Hyderabad, Mumbai, Chennai | Moyen terme (2 à 4 ans) |

| Demande multinationale soutenue par les talents et l'avantage en termes de coûts | +2.1% | Grandes métropoles et pôles de rang 2 émergents | Moyen terme (2 à 4 ans) |

| Croissance du parc de Catégorie A dans les grandes métropoles | +1.9% | Cœurs de rang 1, extension vers la NCR et le Sud | Long terme (≥ 4 ans) |

| Transition vers des bureaux certifiés durables et dotés de technologies avancées | +1.4% | Adoption précoce à Mumbai, Bengaluru, NCR | Long terme (≥ 4 ans) |

| Villes intelligentes et infrastructures de corridors | +1.2% | Villes intelligentes désignées et corridors industriels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du parc de bureaux de Catégorie A à Bengaluru, Hyderabad et Gurugram

Les propriétaires institutionnels ont injecté une hausse de 33 % en glissement annuel dans les nouvelles livraisons à Bengaluru au cours du T3 2024, même si les livraisons à Hyderabad ont reculé de 25 % dans le cadre d'un recalibrage prudent. Delhi-NCR a enregistré une flambée de l'offre de 360 % liée aux améliorations des voies express, accélérant l'attrait de Gurugram pour les locataires mondiaux. Les espaces de Catégorie A intègrent de plus en plus des espaces bien-être, des systèmes d'énergie renouvelable et des contrôles d'accès intelligents, des caractéristiques qui commandent des primes locatives suffisantes pour compenser des coûts de construction de 33,5 USD par pied carré. Le pipeline d'offre à long cycle intégré à ces métropoles devrait maintenir un taux de vacance serré dans les corridors de premier plan tout en intensifiant la concurrence pour les parcelles foncières parmi les promoteurs.

Forte demande des multinationales soutenue par l'avantage en termes de coûts et de talents

Le campus Ananta de Google, d'une superficie de 1,6 million de pieds carrés à Bengaluru, illustre comment les entreprises étrangères traitent désormais l'Inde comme une base stratégique de R&D plutôt que comme un centre d'externalisation. Le bail de 800 000 pieds carrés d'Embassy REIT avec Commonwealth Bank, assorti d'une option d'extension de 600 000 pieds carrés, souligne la confiance durable dans les perspectives de croissance locales. Les multinationales recherchent de plus en plus des talents spécialisés en IA, cybersécurité et blockchain, stimulant des actifs construits sur mesure à Jaipur, Coimbatore et d'autres localités de rang 2. Les programmes de perfectionnement du gouvernement renforcent l'offre de compétences de niche, réduisant l'écart de capacités avec les pairs de l'OCDE. La confluence des talents et de l'économie des coûts ajoute 2,1 points de pourcentage à la courbe de croissance à long terme.

Adoption croissante de bureaux certifiés durables et dotés de technologies avancées

L'Inde s'est classée troisième mondiale pour la certification LEED en 2023, avec plus de 5 155 projets couvrant 3,18 milliards de pieds carrés. One Lodha Place du groupe Lodha, fonctionnant entièrement à l'énergie renouvelable, signale que les références ESG sont passées d'un atout appréciable à une exigence incontournable pour les locataires principaux. L'indice de classification par étoiles mis à jour du Bureau de l'efficacité énergétique couvre désormais 250+ bâtiments, améliorant la transparence sur les performances opérationnelles. Les outils d'analyse de l'occupation, les capteurs IoT et les outils de maintenance prédictive apparaissent de plus en plus dans les appels d'offres de baux, renforçant l'opportunité adressable de la PropTech vers 1 billion USD d'ici 2030. Ces facteurs contribuent environ 1,4 point de pourcentage au TCAC agrégé[1]Siddheshwar Prasad, "Normes de performance énergétique des bâtiments de bureaux 2024," Bureau de l'efficacité énergétique, beeindia.gov.in.

Initiatives gouvernementales stimulant la demande

La Mission Villes intelligentes a achevé plus de 3 800 projets d'une valeur de 17,1 milliards USD d'ici 2024, ajoutant des aménités urbaines qui renforcent les nœuds de demande de bureaux. Trente-deux corridors d'infrastructures structurantes promettent des flux de fret et de navetteurs plus fluides sur 11 routes nationales, réduisant les temps de trajet entre les pôles industriels. Des permis accélérés via le Système national à guichet unique et des incitations spéciales pour les clusters de centres de données ont réduit le risque d'exécution pour les promoteurs. Ce dispositif politique favorable élève les perspectives de demande d'environ 1,2 point de pourcentage sur l'horizon de prévision[2]Hardeep Singh Puri, "Rapport sur l'état d'avancement des projets de la Mission Villes intelligentes 2024," Ministère du Logement et des Affaires urbaines, smartcities.gov.in.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retards réglementaires et obstacles à l'acquisition foncière | -2.1% | Maharashtra, Telangana, à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Inadéquation offre-demande dans certains sous-marchés | -1.8% | Hyderabad, poches de Bengaluru et Pune | Court terme (≤ 2 ans) |

| Hausse des coûts de construction et de financement | -1.6% | Cœurs de rang 1 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Retards réglementaires et défis liés à l'acquisition foncière

Des litiges juridiques portant sur de petites parcelles foncières ont retardé la voie express Delhi-Dehradun, mettant en évidence la façon dont des registres fonciers fragmentés peuvent bloquer des projets de grande envergure. Le métro 5 de Mumbai n'a sécurisé que 40 % des 27 hectares requis, illustrant les obstacles à l'acquisition qui se répercutent sur les calendriers d'offre de bureaux. Le projet de loi national sur l'enregistrement 2025 vise à numériser les registres, mais les frictions liées à la transition pourraient initialement ralentir les approbations. Des révisions soudaines des directives, telles qu'une révision de 100 à 400 % des valeurs de référence au Telangana, modifient les calculs de faisabilité en cours de projet. Ces couches d'incertitude retranchent environ 2,1 points de pourcentage de la croissance prévue.

Hausse des coûts de construction et de financement

Le coût moyen de construction a augmenté de 39 % en quatre ans pour atteindre 33,5 USD par pied carré, propulsé par une hausse de 25 % des charges salariales en 2024 uniquement. Les rendements ajustés au risque se sont resserrés alors que les taux de prêt de référence restent supérieurs à 9 %, poussant certains promoteurs à reporter ou à réduire progressivement leurs projets d'envergure. Des spécifications haut de gamme telles que des façades à triple vitrage et des systèmes de CVC intelligents élargissent les écarts de coûts entre les bâtiments de Catégorie A et le parc existant, aggravant les problèmes d'accessibilité pour les occupants de plus petite taille. Ces pressions devraient soustraire 1,6 point de pourcentage au TCAC à court terme jusqu'à ce que l'inflation des coûts se modère[3]Nikhil Sawhney, "Suivi de l'inflation des coûts de construction 2024," Conseil de développement de l'industrie de la construction, cidc.in.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de bâtiment : Les spécifications haut de gamme propulsent le leadership du marché

Les bâtiments de Catégorie A détenaient 60,75 % de la part du marché de l'immobilier de bureaux en Inde en 2025 et devraient enregistrer un TCAC de 10,63 %, soutenant la taille du marché de l'immobilier de bureaux en Inde pour les actifs haut de gamme jusqu'en 2031. Les investisseurs institutionnels privilégient les bâtiments répondant aux certifications LEED Platine ou BEE Star, car ces actifs attirent des locataires à long terme et réduisent le risque de vacance. Le bail de 800 000 pieds carrés d'Embassy REIT à Commonwealth Bank et le campus Ananta de Google illustrent l'appétit des locataires pour des campus intégrés dotés d'énergie renouvelable, de systèmes de gestion avancés des bâtiments et d'aménités bien-être. Au fil du temps, la popularité de ces caractéristiques est susceptible d'élargir l'écart de loyer entre les nouveaux bâtiments de Catégorie A et les bâtiments non certifiés, encourageant les rénovations en site occupé du parc plus ancien.

Le marché de l'immobilier de bureaux en Inde bénéficie d'un cercle vertueux dans lequel les loyers premium justifient des dépenses de développement plus élevées, permettant aux promoteurs d'intégrer des capteurs IoT, des contrôles d'accès intelligents et la maintenance prédictive. Dans le même temps, les occupants de plus petite taille qui ne peuvent pas absorber les primes locatives migrent vers des centres de co-travail gérés, élargissant l'écosystème de sous-location. Si les coûts salariaux se stabilisent en 2026, la conversion de certains bâtiments de Catégorie B en espaces quasi Catégorie A pourrait émerger comme une stratégie parallèle pour répondre à la demande du marché intermédiaire sans acquisition de nouveaux terrains.

Par type de transaction : Les modèles locatifs dominent les stratégies d'entreprise

Les contrats de location ont capturé 82,10 % de la taille du marché de l'immobilier de bureaux en Inde en 2025 et devraient croître à un TCAC de 10,79 % à mesure que les entreprises préservent la flexibilité de leur capital dans un contexte macroéconomique volatile. Les REIT jouent un rôle catalyseur, offrant un parc géré de manière professionnelle avec une gouvernance transparente que les occupants institutionnels privilégient. Le taux d'occupation du plus grand véhicule coté a atteint en moyenne 95 % pour les actifs de Bengaluru, Mumbai et Chennai en 2024, soulignant la faiblesse de la vacance frictionnelle pour les espaces premium. Des dispositions locatives flexibles — durées d'engagement plus courtes, options d'extension et clauses de révision à la hausse — sont désormais standard, accélérant la vélocité des transactions.

Les transactions de vente restent pertinentes pour les occupants-propriétaires dans des secteurs très réglementés qui valorisent le contrôle des spécifications du bâtiment et la sécurité des données. Cependant, la hausse des prix fonciers et la prime d'illiquidité attachée à la propriété franche limitent le segment à des besoins de niche. Les prochaines cotations de REIT d'une valeur de 578 millions USD devraient élargir l'univers des rendements locatifs stabilisés, renforçant davantage l'orientation locative du marché de l'immobilier de bureaux en Inde.

Par utilisation finale : Le leadership du secteur technologique face à la pression de la diversification

L'IT/ITeS ancre toujours 37,15 % de la demande 2025 pour le marché de l'immobilier de bureaux en Inde, mais sa part est progressivement diluée par les locataires du BFSI, du conseil et des sciences de la vie qui requièrent des environnements conformes aux réglementations. Le cluster Autres services devrait progresser à un TCAC de 11,01 %, soutenu par des GCC axés sur l'IA, l'analytique et la cybersécurité. Les locataires sophistiqués recherchent des bâtiments dotés d'une alimentation électrique redondante, de réseaux SCADA et d'une résilience des données de niveau III ou supérieur, des normes traditionnellement associées aux opérations critiques.

Les acteurs de la technologie passent de complexes en site occupé à des campus construits sur mesure intégrant des zones de collaboration, des matériaux à faible empreinte carbone et des mesures de bien-être des employés. Pendant ce temps, les locataires du BFSI privilégient souvent la proximité des plans de reprise après sinistre et des ratios d'efficacité des plateaux supérieurs. Ce glissement de la segmentation pousse les promoteurs à adopter des plans universels de noyau de plancher et des grilles d'aménagement intérieur modulaires permettant une reconfiguration rapide, préservant la pertinence des actifs sur des horizons de location multi-cycles.

Analyse géographique

Bengaluru a conservé une part de 22,55 % du marché de l'immobilier de bureaux en Inde en 2025, avec des corridors premium sur l'Outer Ring Road et Whitefield fonctionnant à quasi-pleine capacité. La ville a livré une hausse de 33 % en glissement annuel de nouveaux stocks au cours du T3 2024 tout en maintenant la stabilité des loyers, illustrant une forte absorption par les locataires. Des lacunes infrastructurelles, telles que les embouteillages, incitent les programmes municipaux à élargir les routes artérielles et à accélérer l'achèvement de la Métro-Phase II. La forte adoption de la certification LEED et l'approvisionnement en énergie renouvelable soulignent l'orientation ESG de la ville, un critère de sélection de plus en plus déterminant pour les multinationales.

Hyderabad devrait afficher le TCAC le plus rapide de 11,41 %, portée par une politique d'État proactive, un écosystème HITEC en maturité et des loyers inférieurs à ceux de Bengaluru. L'expansion de 90 millions USD d'Infosys à Pocharam et la poursuite du développement des activités de traitement en arrière-guichet d'Amazon témoignent de la confiance des occupants. Pourtant, le taux de vacance pourrait atteindre 24 % en 2025 en raison d'un pic d'offre rencontrant une absorption nette tempérée, susceptible de déclencher de modestes corrections de loyer concentrées sur le parc plus ancien. La décision de l'État de réévaluer les valeurs immobilières à la hausse jusqu'à 400 % pourrait comprimer les marges des promoteurs à court terme mais signale une confiance dans une demande soutenue.

Le pipeline contraint de 7,4 millions de pieds carrés de la Région métropolitaine de Mumbai soutient sa prime, avec un taux de vacance dans le CBD en dessous de 8 % en 2024. Delhi-NCR a enregistré une hausse de 360 % de la nouvelle offre grâce à la mise en service de voies express, mais le rythme d'absorption déterminera si le taux de vacance se stabilise en dessous du seuil de 18 %. Ahmedabad, Kochi et Jaipur émergent comme bénéficiaires de la diversification géographique, aidés par les 32 projets du Programme national de développement des corridors industriels qui intégreront des nœuds logistiques, réduiront les temps de trajet et alimenteront les futurs clusters de bureaux.

Paysage concurrentiel

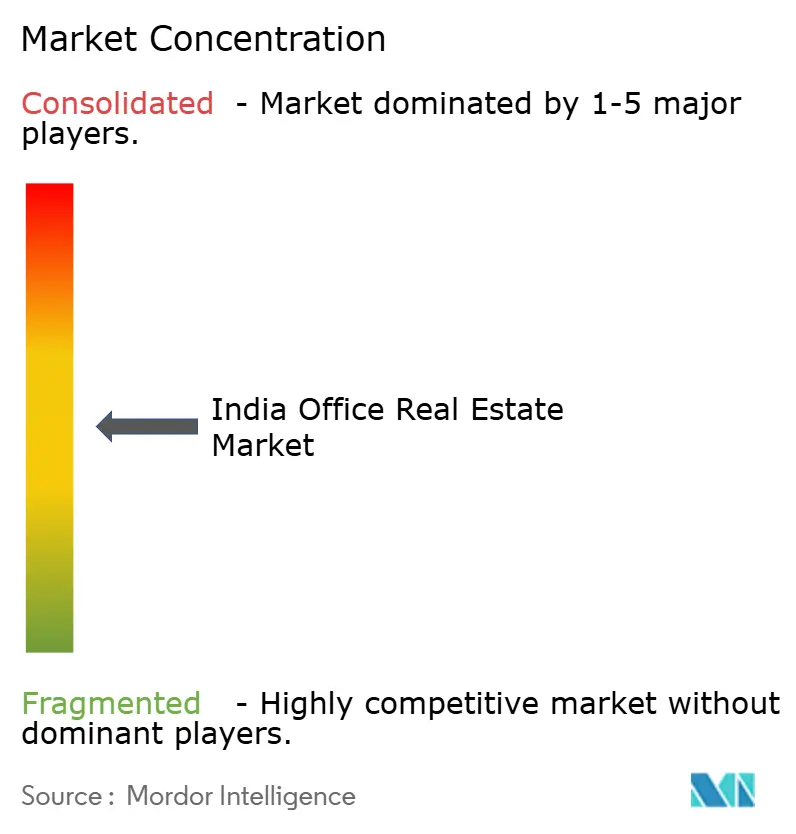

Le marché de l'immobilier de bureaux en Inde est modérément fragmenté, avec quelques grandes plateformes REIT dominant au niveau national tandis que de nombreux promoteurs régionaux continuent d'opérer avec des portefeuilles axés sur des villes spécifiques. La concentration du marché augmente progressivement à mesure que les principaux sponsors utilisent la force de leur marque et leur accès à un capital à faible coût pour acquérir des actifs stabilisés et poursuivre des consolidations à l'échelle des plateformes. La fusion d'Embassy Group avec Equinox India, approuvée par la NCLAT, ajoute un pipeline de 3,88 milliards USD à Mumbai et dans la NCR, rapprochant le sponsor d'une empreinte pan-indienne.

Les stratégies d'entreprise mettent l'accent sur la scalabilité des plateformes ; par exemple, Mindspace REIT développe un campus de centres de données d'un million de pieds carrés à Navi Mumbai, se diversifiant dans les infrastructures numériques. Les opérateurs de co-travail déposent des dossiers d'introduction en bourse, pariant sur la pénétration croissante du travail hybride dans les villes de rang 2 où l'offre d'espaces de Catégorie A fait défaut face à la demande. Les startups PropTech aident les propriétaires en place avec des algorithmes de planification des espaces et des applications d'expérience locataire, mais les promoteurs-propriétaires bien établis conservent encore l'avantage de la constitution de réserves foncières.

La réglementation agit à la fois comme gardien et comme barrière à l'entrée. Les normes REIT du SEBI imposent une rigueur en matière de divulgation, tandis que la RERA ajoute une couche de conformité qui décourage les entrants sous-capitalisés. À mesure que le prochain cycle de cotation se déploie, mené par l'émission de 578 millions USD de Knowledge Realty Trust, le paysage concurrentiel devrait vraisemblablement se polariser : le capital institutionnel se concentrera autour de plateformes de Catégorie A stabilisées, et les promoteurs de niche se focaliseront sur la réhabilitation adaptative ou des actifs spécialisés tels que les parcs de sciences de la vie.

Leaders du secteur de l'immobilier de bureaux en Inde

Indiabulls Real estate

DLF Limited

Prestige Estate Projects Ltd

Panchshil Realty

Cushman & Wakefield

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Knowledge Realty Trust a dévoilé une introduction en bourse de REIT de 578 millions USD, couvrant un portefeuille de 46,3 millions de pieds carrés dans six villes. Cette initiative devrait renforcer la position de la société sur le marché des fonds de placement immobilier en offrant des actifs diversifiés dans les principaux centres urbains.

- Juin 2025 : Dans GIFT City, Infosys a obtenu un bail pour 1,03 lakh de pieds carrés d'espace de bureaux, s'engageant dans un accord d'une durée d'une décennie à un loyer mensuel de 0,7 million USD. Ce bail illustre l'expansion stratégique d'Infosys dans le pôle financier et technologique émergent de l'Inde, visant à renforcer ses capacités opérationnelles dans la région.

- Avril 2025 : L'Andhra Pradesh a accordé à Tata Consultancy Services 21,16 acres de terrain à Visakhapatnam pour le développement d'un campus de 165 millions USD. Le projet devrait créer 12 000 emplois, contribuant de manière significative à l'économie locale et renforçant le statut de Visakhapatnam en tant que pôle IT en pleine expansion.

- Mars 2025 : Cognizant a cédé son siège social de 13,68 acres à Chennai à Bagmane Constructions pour 73,7 millions USD. Le plan de réaménagement prévoit de transformer le site en un parc de 3 millions de pieds carrés, qui devrait attirer des entreprises et renforcer davantage le paysage de l'immobilier commercial de Chennai.

Périmètre du rapport sur le marché de l'immobilier de bureaux en Inde

L'immobilier de bureaux est l'activité de construction de bâtiments que des entreprises de différents secteurs peuvent louer ou acheter. L'objectif de ce rapport est de fournir une analyse approfondie du marché de l'immobilier de bureaux en Inde. Il examine les perspectives du marché, la dynamique, les tendances technologiques et les projets gouvernementaux dans le secteur de l'immobilier de bureaux. Le rapport examine également les principaux acteurs du marché et le niveau de concurrence sur le marché de l'immobilier de bureaux en Inde.

Une analyse complète du contexte du marché de l'immobilier de bureaux en Inde, comprenant l'évaluation de l'économie et la contribution des secteurs à l'économie, la présentation générale du marché, l'estimation de la taille du marché pour les segments clés, ainsi que les tendances émergentes dans les segments de marché, la dynamique de marché et les tendances géographiques, est couverte dans le rapport.

Le marché de l'immobilier de bureaux en Inde est divisé en grandes villes (Bengaluru, Hyderabad et Mumbai). Le rapport propose la taille et les prévisions du marché en dollars (milliards USD) pour tous les segments susmentionnés.

| Catégorie A |

| Catégorie B |

| Catégorie C |

| Location |

| Vente |

| Technologies de l'information (IT & ITES) |

| BFSI (Banque, Services financiers et Assurance) |

| Conseil aux entreprises et services professionnels |

| Autres services (Commerce de détail, Sciences de la vie, Énergie, Services juridiques) |

| Région métropolitaine de Mumbai |

| Delhi NCR |

| Pune |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Reste de l'Inde |

| Par catégorie de bâtiment | Catégorie A |

| Catégorie B | |

| Catégorie C | |

| Par type de transaction | Location |

| Vente | |

| Par utilisation finale | Technologies de l'information (IT & ITES) |

| BFSI (Banque, Services financiers et Assurance) | |

| Conseil aux entreprises et services professionnels | |

| Autres services (Commerce de détail, Sciences de la vie, Énergie, Services juridiques) | |

| Par ville | Région métropolitaine de Mumbai |

| Delhi NCR | |

| Pune | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Reste de l'Inde |

Questions clés auxquelles répond le rapport

Quelle était la valeur du marché de l'immobilier de bureaux en Inde en 2026 ?

Le marché s'élevait à 84,66 milliards USD en 2026.

À quel rythme le marché de l'immobilier de bureaux en Inde va-t-il croître jusqu'en 2031 ?

Il devrait progresser à un TCAC de 9,84 %, atteignant 135,43 milliards USD d'ici 2031.

Quelle ville détient actuellement la plus grande part d'absorption de bureaux ?

Bengaluru est en tête avec 22,55 % de l'absorption nationale en 2025.

Pourquoi les multinationales préfèrent-elles les bâtiments de Catégorie A ?

Les actifs de Catégorie A offrent des certifications de durabilité, une infrastructure technologique avancée et un faible risque de vacance, en alignement avec les objectifs ESG et de gestion des talents.

Dernière mise à jour de la page le: