Taille et part du marché des emballages LED en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 9.08 Milliards de dollars |

| Taille du Marché (2026) | 9.53 Milliards de dollars |

| Taille du Marché (2031) | 12.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages LED en Asie-Pacifique par Mordor Intelligence

La taille du marché des emballages LED en Asie-Pacifique devrait croître de 9,08 milliards USD en 2025 à 9,53 milliards USD en 2026 et devrait atteindre 12,55 milliards USD d'ici 2031 à un TCAC de 5,66 % sur la période 2026-2031. La demande se déplace de l'éclairage de commodité vers des emballages Mini LED et Micro LED haute densité qui prennent en charge les téléviseurs haut de gamme, les appareils portables de réalité augmentée et les phares à faisceau adaptatif. La Chine reste l'ancre en termes de volume, mais les programmes d'incitation localisés en Inde et en Asie du Sud-Est redistribuent les nouvelles capacités et intensifient la concurrence régionale. La gestion thermique, la précision du transfert de masse et l'intégration des pilotes sont devenus des facteurs de valeur essentiels, augmentant l'intensité capitalistique tout en créant des barrières à l'entrée pour les petites entreprises. Les fabricants de panneaux et les fournisseurs automobiles de premier rang intègrent verticalement les activités d'emballage pour sécuriser l'approvisionnement, réduire les délais de mise sur le marché et capter les marges sur les composants.

Principaux enseignements du rapport

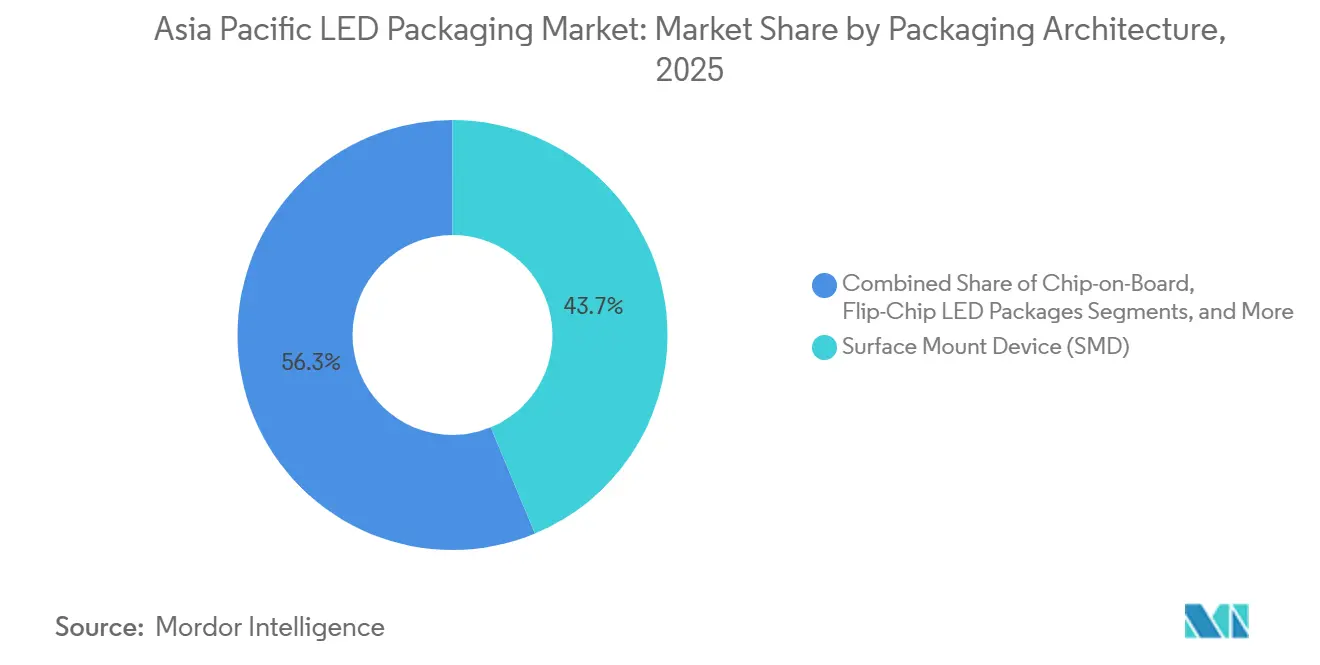

- Par architecture d'emballage, les emballages à dispositif à montage en surface ont dominé avec une part de chiffre d'affaires de 43,74 % en 2025, tandis que les solutions d'emballage à l'échelle de la puce progressent à un TCAC de 6,28 % jusqu'en 2031.

- Par classe de puissance, les LED de puissance moyenne ont capté 39,38 % de la part du marché des emballages LED en Asie-Pacifique en 2025, tandis que les dispositifs haute puissance devraient se développer à un TCAC de 6,21 % jusqu'en 2031.

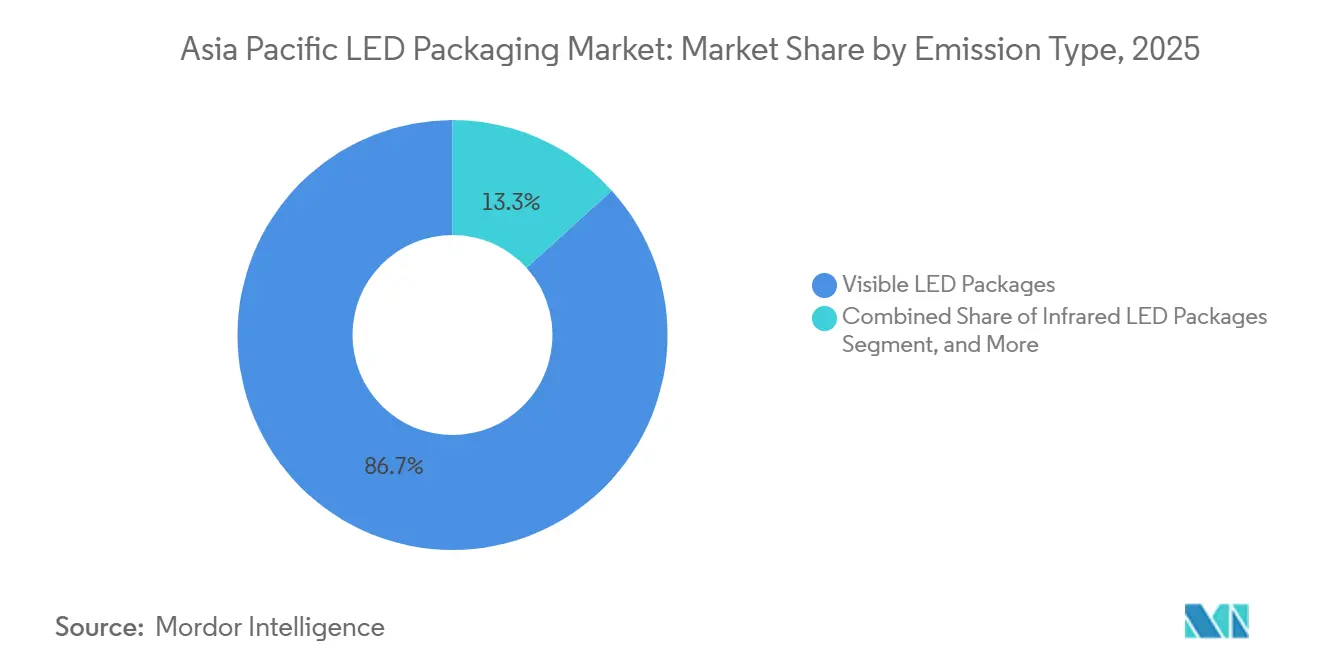

- Par type d'émission, les LED visibles ont dominé le volume avec 86,73 % en 2025 ; les emballages ultraviolets représentent la tranche à la croissance la plus rapide à un TCAC de 6,15 % jusqu'en 2031.

- Par chimie des matériaux, les substrats représentaient 34,95 % des dépenses en 2025, mais les phosphores et revêtements croissent plus rapidement à un TCAC de 5,99 % jusqu'en 2031.

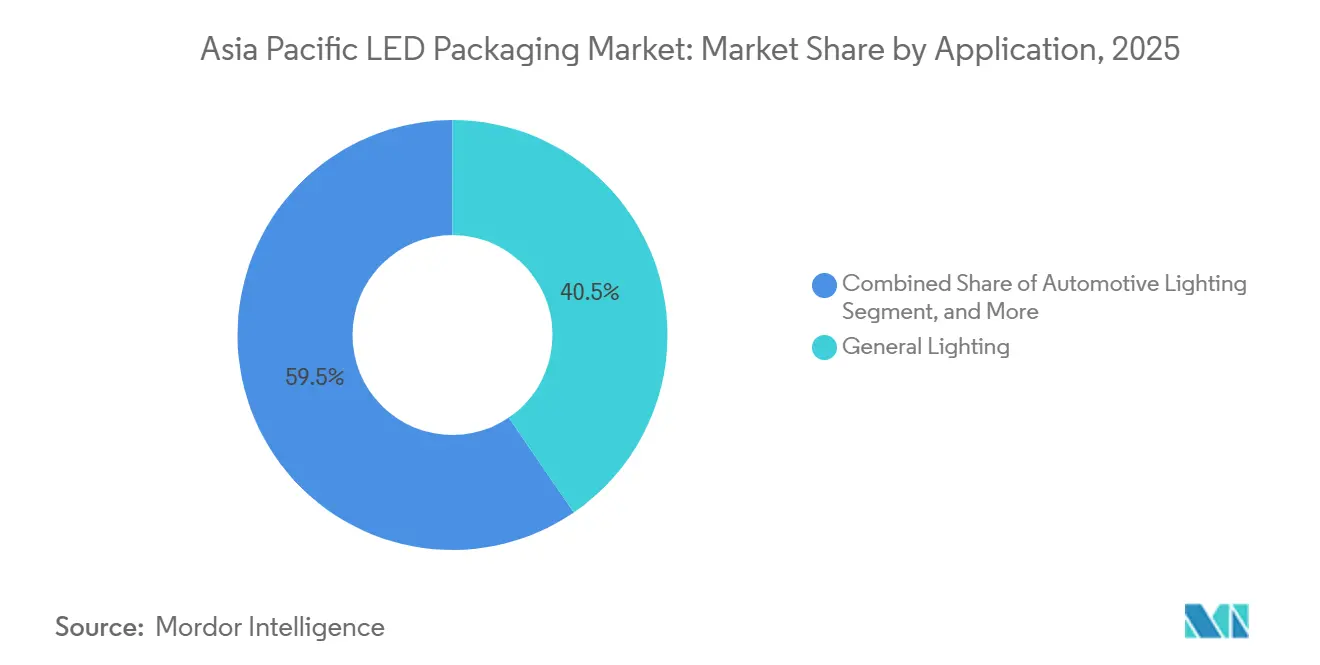

- Par application, l'éclairage général détenait une part de 40,47 % en 2025, et l'éclairage automobile affiche le TCAC projeté le plus élevé à 5,91 % sur la période 2026-2031.

- Par géographie, la Chine détenait une part de 50,88 % en 2025 et l'Inde représente le marché à la croissance la plus rapide à un TCAC de 5,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des emballages LED en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide du rétroéclairage Mini LED et Micro LED | +1.2% | Chine, Corée du Sud, Japon ; répercussions sur l'Inde et l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Mandats gouvernementaux d'efficacité énergétique stimulant l'adoption des LED | +0.9% | Chine, Inde, Japon ; harmonisation réglementaire à travers l'ASEAN | Court terme (≤ 2 ans) |

| Baisse du prix de vente moyen des emballages LED grâce aux économies d'échelle | +0.7% | Mondial, avec les effets les plus forts dans les clusters de fabrication en Chine | Long terme (≥ 4 ans) |

| Pénétration croissante des LED automobiles dans les phares et les systèmes d'aide à la conduite avancés | +1.3% | Chine, Corée du Sud, Japon ; gains tirés par les exportations en Thaïlande et au Vietnam | Moyen terme (2-4 ans) |

| Incitations à la localisation pour les lignes d'emballage avancées en Chine et en Inde | +0.8% | Chine, Inde ; effets secondaires en Malaisie et au Vietnam | Moyen terme (2-4 ans) |

| Émergence du CSP à puce retournée pour la personnalisation de l'éclairage horticole | +0.4% | Chine, Japon, Inde ; adoption de niche dans les fermes verticales d'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide du rétroéclairage Mini LED et Micro LED

Les fabricants de téléviseurs ont accéléré la pénétration des Mini LED à environ 10 % des expéditions régionales en 2026, les subventions à l'efficacité énergétique en Chine récompensant les appareils conformes au niveau 1. Samsung a introduit six tailles de téléviseurs Micro RGB qui éliminent les filtres de couleur et offrent une certification de gamme complète BT.2020, renforçant la tendance vers l'intégration au niveau de la puce.[1]LEDINSIDE, "Gamme de téléviseurs Micro RGB Samsung 2026," ledinside.com Les constructeurs automobiles, de Xiaomi à BMW, s'engagent dans des affichages de cockpit Mini LED dépassant 4 000 nits, élargissant la demande d'emballages haute luminosité capables de gérer des températures de jonction élevées. Ce changement favorise les modules sur carte et sur substrat en verre, incitant les fabricants de panneaux à internaliser l'emballage et forçant les fournisseurs indépendants à se spécialiser dans des équipements de transfert de masse à haut rendement. Le chiffre d'affaires des Micro LED a doublé pour atteindre 105,4 millions USD en 2026, et les expéditions de réalité augmentée proche de l'œil sont projetées à 21 millions d'unités d'ici 2030, ouvrant la voie à une innovation soutenue en matière d'emballage.

Mandats gouvernementaux d'efficacité énergétique stimulant l'adoption des LED

La norme chinoise de mars 2026 a élargi la couverture aux spots, aux luminaires industriels et aux produits intelligents avec une limite de veille de 0,5 watt, resserrant les bases d'efficacité dans la construction commerciale.[2]RCGEOTECH, "Norme chinoise d'efficacité énergétique LED 2026," rcgeotech.com Le Japon a imposé un éclairage routier 100 % LED sur les autoroutes nationales d'ici 2030 pour atteindre ses objectifs de décarbonation. Le programme d'incitation lié à la production en Inde a débloqué 10 478 crores INR (1,26 milliard USD) pour la localisation, visant à porter la valeur ajoutée nationale à 75-80 %. Les protocoles de test divergents entre l'Asie et l'Europe obligent les exportateurs à double qualification des produits, stimulant la demande d'emballages sur carte dépassant 150 lumens par watt.

Baisse du prix de vente moyen des emballages LED grâce aux économies d'échelle

Les achats en gros dans le cadre du programme indien d'éclairage efficace domestique ont autrefois réduit les prix des ampoules de 75 %, démontrant comment les engagements de volume compriment les marges des emballages en amont.[3]LEDINSIDE, "Analyse de la baisse des prix des ampoules LED en Inde," ledinside.com Zhaochi en Chine expédie désormais environ 12 000 kilopièces mini-RGB par mois tout en faisant fonctionner 1,1 million de plaquettes de quatre pouces, soulignant l'échelle nécessaire pour le leadership en matière de prix. Les pièces CSP à puce retournée de Bridgelux atteignent 209 lm/W à 350 mA, éliminant les fils de connexion pour réduire les coûts matériaux et améliorer les performances thermiques. La pression oblige les fournisseurs de niveau intermédiaire à se consolider ou à se repositionner vers des niches ultraviolettes, automobiles ou horticoles où les obstacles à la qualification tempèrent l'érosion des prix.

Pénétration croissante des LED automobiles dans les phares et les systèmes d'aide à la conduite avancés

Le chiffre d'affaires des faisceaux de conduite adaptatifs a atteint 4,52 milliards USD en 2025 et croît à 24,5 % à l'échelle mondiale, l'Asie-Pacifique enregistrant la progression la plus forte à 28,7 % alors que les équipementiers chinois et coréens déploient des réseaux de pixels pour rivaliser avec les marques européennes. Nichia et Infineon ont co-développé un moteur Micro LED de 16 384 pixels intégrant des circuits intégrés de pilotage, permettant une gradation par pixel et une surveillance thermique sur puce. Le module à pixels ultra-mince de LG Innotek réduit l'épaisseur à 0,12 pouce, ouvrant l'intégration dans la calandre et le pare-chocs pour la communication véhicule à tout. À mesure que les rendements augmentent et que l'intégration des pilotes réduit les coûts de nomenclature, la prime de coût par rapport aux halogènes diminue, pointant vers une adoption grand public dans les voitures de milieu de gamme d'ici 2028.

Analyse de l'impact des contraintes*

| Contrainte | (~)% d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial élevé en équipements d'emballage avancés | -0.6% | Chine, Inde, Asie du Sud-Est ; aigu pour les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Défis de gestion thermique dans les emballages haute puissance | -0.5% | Mondial, avec l'impact le plus élevé dans les segments automobile et industriel | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en phosphores dues aux goulots d'étranglement des terres rares | -0.7% | Mondial, avec des défis aigus d'approvisionnement hors Chine | Moyen terme (2-4 ans) |

| Falaise d'expiration des brevets créant des pressions sur les prix | -0.4% | Chine, Taïwan, Inde ; impact moindre au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé en équipements d'emballage avancés

C Sun a investi 1,48 milliard NT (46,9 millions USD) dans un nouveau site à Taichung pour des outils d'emballage avancés pilotés par l'IA, soulignant les dépenses importantes requises pour une précision de placement Micro LED de ±1 µm. La succursale thaïlandaise de Wuxi NOVO soutient les clients régionaux avec l'automatisation du rétroéclairage Mini LED, mais même l'assemblage sous contrat exige désormais une robotique propriétaire que de nombreuses petites entreprises ne peuvent pas financer.[4]WUXI NOVO, "Usine d'automatisation en Thaïlande," wuxinovo.com NationStar prévoit 970,1 millions CNY (116,4 millions USD) dans six projets Mini et Micro LED, avec des périodes de remboursement de 7 à 8 ans, décourageant les nouveaux entrants tardifs. Ces économies orientent les nouvelles capacités vers les grands conglomérats ou les coentreprises capables d'amortir les outillages sur plusieurs lignes de produits.

Défis de gestion thermique dans les emballages haute puissance

Le flux de chaleur dans les LED de qualité automobile peut dépasser 85 W cm⁻², avec 70 à 85 % de la puissance d'entrée dissipée sous forme de chaleur. Les simulations montrent que l'ajout de 9 vias en cuivre dans le FR-4 réduit la température de jonction de 129 °C à environ 71 °C, mais les gains plafonnent au-delà de 16 vias, incitant les concepteurs à se tourner vers des substrats en nitrure d'aluminium à coût plus élevé. La puce sur carte sur des circuits imprimés à âme métallique réduit la résistance thermique de l'emballage mais introduit des défis d'uniformité optique lors du revêtement au phosphore. Les réseaux de pixels automobiles regroupent 16 384 Micro LED dans des empreintes de phares compactes, rendant la co-conception des pilotes, des substrats et des dissipateurs thermiques obligatoire et augmentant les coûts du système.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture d'emballage : le CSP progresse tandis que le SMD arrive à maturité

Les emballages à dispositif à montage en surface représentaient 43,74 % de la taille du marché des emballages LED en Asie-Pacifique en 2025, maintenant leur dominance dans les luminaires d'éclairage général et les affichages à éclairage par la tranche. Le chiffre d'affaires des emballages à l'échelle de la puce progresse à un TCAC de 6,28 % jusqu'en 2031, les conceptions à puce retournée éliminant les sous-montures en céramique, réduisant la nomenclature et diminuant la résistance thermique. Les fabricants de panneaux en Chine déploient de plus en plus des barres Mini LED sur carte dans les téléviseurs de 75 pouces et plus, comprimant la chaîne d'approvisionnement et déplaçant les pools de profit loin des emballeurs indépendants. Les fournisseurs automobiles japonais et coréens privilégient les configurations à puce retournée qui simplifient l'inspection optique automatisée et prennent en charge la détection de courant par LED, une condition préalable pour les phares qualifiés AEC.

L'érosion continue des coûts des CSP découle d'un débit élevé au niveau de la plaquette et de moins d'étapes d'assemblage, mais la fiabilité sous exposition au soufre et à une humidité élevée reste une préoccupation pour la signalisation extérieure. Les producteurs de SMD répondent avec des améliorations du composé de moulage époxy et des optiques secondaires, mais les écarts de prix persistent. L'industrie des emballages LED en Asie-Pacifique observe désormais un modèle à double voie : les lignes SMD de commodité fonctionnent à hyperéchelle dans le delta de la rivière des Perles, tandis que les lignes CSP co-localisées avec le flux de back-end des pilotes dans le Jiangsu et à Taïwan se concentrent sur les segments critiques en termes de performance. Les fournisseurs manquant d'expertise avancée en transfert de masse ou en puce retournée font face à des marchés adressables en rétrécissement à mesure que les secteurs vertical de l'affichage et de l'automobile internalisent l'emballage.

Par classe de puissance : la haute puissance progresse grâce à la demande automobile

Les composants de puissance moyenne allant de 0,5 à 1 W ont capté 39,38 % de la part du marché des emballages LED en Asie-Pacifique en 2025. Les composants haute puissance supérieurs à 1 W croissent plus rapidement à un TCAC de 6,21 % car les phares à faisceau adaptatif exigent une densité de lumens robuste. L'optimisation des vias thermiques permet à certaines empreintes de puissance moyenne d'empiéter sur les niches industrielles intérieures ; cependant, les spécifications automobiles exigent toujours des substrats en céramique ou à âme métallique capables de résister à des cycles de -40 °C à 125 °C.

Les réseaux ultra-haute puissance supérieurs à 3 W s'adressent aux arènes sportives et aux serres horticoles où le nombre de luminaires doit être minimisé. Les équipementiers évaluent les émetteurs haute puissance uniques par rapport aux assemblages de puissance moyenne en grappe : les grappes réduisent les points chauds thermiques mais augmentent le nombre de canaux de pilotage et la complexité de l'alignement optique. Les fournisseurs couvrant le spectre de puissance complet se protègent contre ces choix d'architecture et sécurisent le volume quel que soit le choix de conception de l'équipementier.

Par type d'émission : les emballages UV s'accélèrent grâce à la demande de désinfection

Les LED visibles représentaient 86,73 % des expéditions en 2025, soutenues par des produits convertis au phosphore blanc pour l'éclairage général, les affichages et le flash mobile. Les dispositifs ultraviolets, bien que de niche, progressent à un TCAC de 6,15 % alors que les interdictions de lampes à mercure dans le cadre de la Convention de Minamata accélèrent l'adoption des UVC dans les systèmes municipaux d'eau. La LED UV profonde de Nichia à 280 nm avec une efficacité de paroi de 7,4 % signale un changement de cap dans l'efficacité germicide par watt.

La fiabilité des emballages UV dépend de lentilles en quartz ou en verre résistant à la décoloration induite par les photons. Le retrait de l'encapsulant sous UVC à flux élevé peut réduire la puissance rayonnante de 30 % sur 10 000 h si des revêtements en fluoropolymère ne sont pas appliqués. Le succès du segment dépend donc autant de l'innovation des matériaux que de l'efficacité des puces. Les fournisseurs de composants visibles disposant de chaînes d'approvisionnement en époxy établies doivent investir dans de nouvelles chimies ou risquer de manquer l'opportunité UV.

Par chimie des matériaux : les phosphores dépassent les substrats

Les substrats ont consommé 34,95 % des dépenses en matériaux en 2025, le saphir dominant l'épitaxie bleue et UV, tandis que le carbure de silicium et le nitrure d'aluminium captent les niches haute puissance. Les phosphores et revêtements, qui se développent à un TCAC de 5,99 %, bénéficient de la demande de spectres réglables dans l'éclairage centré sur l'humain et l'éclairage horticole. Les contrôles à l'exportation chinois d'octobre 2025 sur l'yttrium, l'europium et le cérium ont quadruplé les prix hors Chine, poussant les emballeurs à signer des contrats d'approvisionnement à long terme ou à explorer des formulations pauvres en terres rares.

L'innovation des substrats se concentre sur les plateformes en silicium permettant l'intégration monolithique des pilotes, mais le désaccord de maille avec le nitrure de gallium limite encore l'efficacité quantique externe. Les cartes en céramique avec une conductivité thermique supérieure à 170 W m-K commandent des primes dans l'éclairage de qualité automobile. L'inflation des coûts des matériaux est donc bifurquée : la rareté des terres rares fait monter les prix des phosphores, tandis que les céramiques avancées augmentent la nomenclature initiale mais réduisent le coût total de possession en améliorant le maintien des lumens.

Par application : l'éclairage automobile dépasse l'éclairage général

L'éclairage général a conservé une part de 40,47 % en 2025, bien que les cycles de remplacement s'allongent à mesure que les luminaires évalués à 50 000 h saturent les marchés matures. L'éclairage automobile est désormais le segment à la croissance la plus rapide, avec un TCAC de 5,91 %, propulsé par la différenciation des marques de véhicules électriques grâce aux faisceaux adaptatifs et aux clusters de cockpit Micro LED. Le rétroéclairage des affichages passe aux grilles Mini LED à éclairage direct dans les téléviseurs haut de gamme, aidé par les subventions à l'efficacité énergétique en Chine, tandis que les équipementiers de smartphones évaluent le Mini LED par rapport à l'OLED sur le coût et le risque de marquage permanent.

Les spécialités industrielles, notamment le durcissement UV, la vision industrielle et la photothérapie médicale, commandent des marges brutes à deux chiffres mais représentent moins de 10 % du volume des emballages. Les fournisseurs équilibrant des lignes SMD à volume élevé avec des programmes automobiles ou UV sur mesure se protègent de la cyclicité dans un seul secteur vertical. Cependant, les cycles de qualification dans l'automobile durent en moyenne 24 à 30 mois, verrouillant les fournisseurs tôt et limitant les opportunités de changement pour les nouveaux entrants tardifs.

Analyse géographique

La Chine contrôlait environ la moitié du chiffre d'affaires régional en 2025 grâce à des acteurs pleinement intégrés tels que Sanan Optoelectronics et NationStar. Sanan a porté son site du Hubei à 130 000 plaquettes LED de 4 pouces et 2 000 plaquettes Micro LED de 6 pouces par mois, et vise 75 000 plaquettes supplémentaires de 4 pouces et 1 000 plaquettes supplémentaires de 6 pouces d'ici fin 2026, tout en maintenant un rendement de 99,99 % et une précision de placement de ±1 µm. NationStar, deuxième en LED pleine couleur sur le marché intérieur, lève une réserve de guerre de 970,1 millions CNY (116,4 millions USD) pour la capacité Mini LED, les modules de détection et les dispositifs automobiles. Le 15e plan quinquennal de la Chine met l'accent sur l'autonomie dans les semi-conducteurs, tandis que les contrôles étendus à l'exportation des terres rares resserrent la dépendance étrangère à l'yttrium et à l'europium domestiques.

Le Japon offre des niches haute performance ancrées par Nichia, Toyoda Gosei et Stanley Electric. Le centre automobile de Nichia à Aix-la-Chapelle relie la proximité des équipementiers européens au savoir-faire des procédés japonais, soulignant la R&D orientée vers l'exportation. Les mandats gouvernementaux d'éclairage routier exigent une adoption à 100 % des LED sur les autoroutes nationales d'ici 2030, stimulant davantage la demande intérieure. Les fournisseurs japonais délocalisent la production de commodité en Asie du Sud-Est tout en conservant les lignes ultraviolettes et spécialisées au pays pour protéger la propriété intellectuelle.

L'Inde est la géographie à la croissance la plus rapide à un TCAC de 5,87 %. Le programme d'incitation lié à la production et le programme de fabrication de composants électroniques allouent ensemble plus de 239,7 milliards INR (2,98 milliards USD) en avantages, attirant les multinationales cherchant une diversification Chine plus un. L'investissement amélioré de Calcom Vision de 25 crores INR (3 millions USD) débloque des tranches d'incitation plus élevées et élargit son portefeuille de modules. Les lacunes infrastructurelles, notamment la fiabilité de l'alimentation électrique et la profondeur des matières premières, restent des goulots d'étranglement, mais les feuilles de route de fabrication par phases visent une valeur ajoutée locale de 75 à 80 % d'ici 2029.

La Thaïlande, le Vietnam et la Malaisie évoluent de centres d'assemblage vers des tests à plus haute valeur ajoutée et l'intégration de modules. Sunlight Lighting injecte 324 millions RMB (38,9 millions USD) dans une usine thaïlandaise certifiée BOI pour des exonérations fiscales et une propriété étrangère à 100 %. Le partenariat OMINSU de Seoul Semiconductor positionne le Vietnam pour exporter des lampes sans pilote et à spectre naturel. Cependant, la région importe encore la plupart des puces LED et des phosphores de Chine, l'exposant aux risques commerciaux en amont.

La Corée du Sud et Taïwan contribuent à l'innovation centrée sur l'affichage. L'expansion de 100 milliards KRW (67,9 millions USD) de LG Innotek à Gwangju soutient les processeurs d'application automobile, tandis que la gamme de téléviseurs Micro RGB en six tailles de Samsung valide la scalabilité du transfert de masse de puces inférieures à 100 µm. Les emballeurs taïwanais se consolident et se tournent vers les Mini et Micro LED mais font face à une intégration verticale croissante par les fabricants de panneaux continentaux, mettant sous pression les maisons indépendantes à moins qu'elles ne sécurisent une propriété intellectuelle propriétaire d'amélioration du rendement.

Paysage concurrentiel

Le marché des emballages LED en Asie-Pacifique est modérément fragmenté, les cinq premiers fournisseurs représentant une part combinée élevée. Sanan Optoelectronics s'appuie sur des puces de commodité à hyperéchelle et des lignes Micro LED avancées, tandis que NationStar tire parti de qualifications dans l'affichage et l'automobile. Nichia protège sa dominance dans l'ultraviolet et l'éclairage spécialisé grâce à un vaste portefeuille de brevets et un leadership en efficacité d'indice de rendu des couleurs supérieur à 70. Samsung intègre les puces dans des affichages Micro LED finis via des modules, conservant les marges dans sa chaîne de valeur. Everlight se repositionne vers les segments automobile et industriel pour échapper aux guerres de prix dans l'éclairage général.

Les fabricants de panneaux BOE, TCL, CSOT et Tianma intègrent verticalement en amont pour saisir les marges Mini et Micro LED, menaçant de désintermédier les emballeurs traditionnels à moins que ces fournisseurs ne développent des méthodes de transfert de masse propriétaires ou se concentrent sur des domaines tels que l'UV où l'intégration des panneaux offre un avantage limité. Les capacités technologiques, notamment l'analyse de rendement par IA en ligne, l'inspection optique automatisée et le retour de courant par LED, constituent la nouvelle monnaie concurrentielle. Le moteur à 16 384 pixels de Nichia-Infineon illustre comment une collaboration électronique approfondie élève la barrière à l'entrée.

Le risque de contentieux persiste alors que les concédants de licences en place protègent leur propriété intellectuelle. Seoul Semiconductor et Nichia continuent de poursuivre des injonctions sur les composants et les produits finis contre des entreprises chinoises et taïwanaises qui violeraient prétendument des brevets, imposant des charges de conformité aux équipementiers de téléviseurs et de lampes. L'érosion du prix de vente moyen dans les SMD grand public accélère la consolidation ; Sanan a enregistré sa première perte annuelle depuis 2008 alors que les subventions diminuaient, soulignant l'urgence de migrer le portefeuille vers le carbure de silicium, les circuits intégrés et les emballages de qualité automobile. Les opportunités d'espaces blancs résident dans l'éclairage centré sur l'humain à spectre réglable, les projecteurs de stade ultra-haute puissance et les modules IoT intégrés avec pilote dans l'emballage.

Leaders de l'industrie des emballages LED en Asie-Pacifique

Nichia Corporation

OSRAM Licht AG

Seoul Semiconductor Co. Ltd

Samsung Electronics Co. Ltd

Everlight Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2026 : Sanan Optoelectronics a porté la capacité du Hubei à 130 000 plaquettes LED de 4 pouces et 2 000 plaquettes Micro LED de 6 pouces par mois, visant une expansion supplémentaire d'ici la fin de l'année.

- Mars 2026 : Sunlight Lighting a confirmé un investissement de 324 millions RMB (38,9 millions USD) pour établir une usine en Thaïlande dans le cadre des incitations BOI.

- Février 2026 : C Sun a acquis un site à Taichung pour 1,48 milliard NT (46,9 millions USD) afin de construire des lignes d'équipements d'emballage avancés pilotés par l'IA.

- Janvier 2026 : LG Innotek a alloué 100 milliards KRW (67,9 millions USD) pour son usine de modules de processeurs d'application automobile à Gwangju, dont l'achèvement est prévu en décembre 2026.

Périmètre du rapport sur le marché des emballages LED en Asie-Pacifique

Le marché des emballages LED en Asie-Pacifique désigne l'industrie axée sur la conception, le développement et la production de solutions d'emballage LED dans la région Asie-Pacifique. L'emballage LED consiste à encapsuler des puces LED pour les protéger des facteurs environnementaux, améliorer leurs performances et permettre leur intégration dans diverses applications.

Le rapport sur le marché des emballages LED en Asie-Pacifique est segmenté par architecture d'emballage (dispositif à montage en surface, puce sur carte, emballage à l'échelle de la puce, emballages LED à puce retournée, boîtier double en ligne, et autres), classe de puissance (faible puissance, puissance moyenne, haute puissance et ultra-haute puissance), type d'émission (emballages LED visibles, emballages LED infrarouges et emballages LED ultraviolets), chimie des matériaux (substrats, encapsulation, collage et fixation de puce, et phosphores et revêtements), application (éclairage général, éclairage automobile, affichage et rétroéclairage, électronique grand public, et industriel et spécialisé) et géographie (Chine, Japon, Inde, Asie du Sud-Est et reste de l'Asie-Pacifique). Les prévisions de marché sont fournies en USD.

| Dispositif à montage en surface (SMD) |

| Puce sur carte (COB) |

| Emballage à l'échelle de la puce (CSP) |

| Emballages LED à puce retournée |

| Boîtier double en ligne (DIP / traversant) |

| Autres, architecture d'emballage |

| Faible puissance (moins de 0,5 W) |

| Puissance moyenne (0,5-1 W) |

| Haute puissance (1-3 W) |

| Ultra-haute puissance (plus de 3 W) |

| Emballages LED visibles |

| Emballages LED infrarouges |

| Emballages LED ultraviolets |

| Substrats |

| Encapsulation |

| Collage / fixation de puce |

| Phosphores / revêtements |

| Éclairage général |

| Éclairage automobile |

| Affichage et rétroéclairage |

| Électronique grand public |

| Industriel et spécialisé |

| Chine |

| Japon |

| Inde |

| Asie du Sud-Est |

| Reste de l'Asie-Pacifique |

| Par architecture d'emballage | Dispositif à montage en surface (SMD) |

| Puce sur carte (COB) | |

| Emballage à l'échelle de la puce (CSP) | |

| Emballages LED à puce retournée | |

| Boîtier double en ligne (DIP / traversant) | |

| Autres, architecture d'emballage | |

| Par classe de puissance | Faible puissance (moins de 0,5 W) |

| Puissance moyenne (0,5-1 W) | |

| Haute puissance (1-3 W) | |

| Ultra-haute puissance (plus de 3 W) | |

| Par type d'émission | Emballages LED visibles |

| Emballages LED infrarouges | |

| Emballages LED ultraviolets | |

| Par chimie des matériaux | Substrats |

| Encapsulation | |

| Collage / fixation de puce | |

| Phosphores / revêtements | |

| Par application | Éclairage général |

| Éclairage automobile | |

| Affichage et rétroéclairage | |

| Électronique grand public | |

| Industriel et spécialisé | |

| Par géographie | Chine |

| Japon | |

| Inde | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée des emballages LED en Asie-Pacifique d'ici 2031 ?

Il est prévu d'atteindre 12,55 milliards USD d'ici 2031, avec une expansion à un TCAC de 5,66 % à partir de 2026.

Quel segment connaît la croissance la plus rapide dans les emballages LED régionaux ?

L'éclairage automobile affiche le TCAC le plus élevé à 5,91 %, porté par les phares à faisceau adaptatif et les affichages de cockpit.

Quelle part du marché 2025 les emballages à dispositif à montage en surface détenaient-ils ?

Les SMD représentaient 43,75 % du chiffre d'affaires en 2025.

Pourquoi les emballages à l'échelle de la puce gagnent-ils des parts de marché ?

Les CSP à puce retournée suppriment les sous-montures, réduisent le coût du système et améliorent les chemins thermiques, permettant une croissance à un TCAC de 6,28 %.

Quel pays affiche le taux de croissance géographique le plus rapide ?

L'Inde est en tête avec un TCAC projeté de 5,87 % jusqu'en 2031, soutenu par des incitations liées à la production et des programmes de localisation.

Dernière mise à jour de la page le: