Taille et part du marché des noyaux de transformateur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 9.98 Milliards de dollars |

| Taille du Marché (2030) | 13.32 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des noyaux de transformateur par Mordor Intelligence

La taille du marché des noyaux de transformateur est estimée à 9,98 milliards USD en 2025 et devrait atteindre 13,32 milliards USD d'ici 2030, à un CAGR supérieur à 5,94 % au cours de la période de prévision (2025-2030).

Les ajouts massifs de capacités renouvelables à l'échelle du réseau, l'électrification accélérée des transports et la construction intensive de centres de données se traduisent par une demande structurelle de nouveaux noyaux haute efficacité. L'Asie-Pacifique demeure la plus grande région consommatrice, soutenue par les dépenses d'investissement record de la Chine et de l'Inde en matière de transport, de distribution et d'expansion des capacités de fabrication. L'Amérique du Nord et l'Europe rattrapent leur retard grâce à des programmes pluriannuels de modernisation du réseau, tandis que la pression réglementaire en faveur de pertes à vide plus faibles oriente les achats vers des conceptions en métal amorphe et nanocristallin. L'offre mondiale reste tendue : les délais de livraison moyens des transformateurs ont dépassé deux ans, et la volatilité des prix de l'acier électrique comprime les marges de fabrication.

Points clés du rapport

- Par matériau de noyau, l'acier laminé à grains orientés détenait 79,6 % de la part du marché des noyaux de transformateur en 2024, tandis que les alliages nanocristallins devraient se développer à un CAGR de 12,2 % jusqu'en 2030.

- Par géométrie de noyau, les empilements EI/UI dominaient les revenus avec 72,5 % en 2024, tandis que les solutions à noyau en C sont positionnées pour un CAGR de 7,1 % jusqu'en 2030.

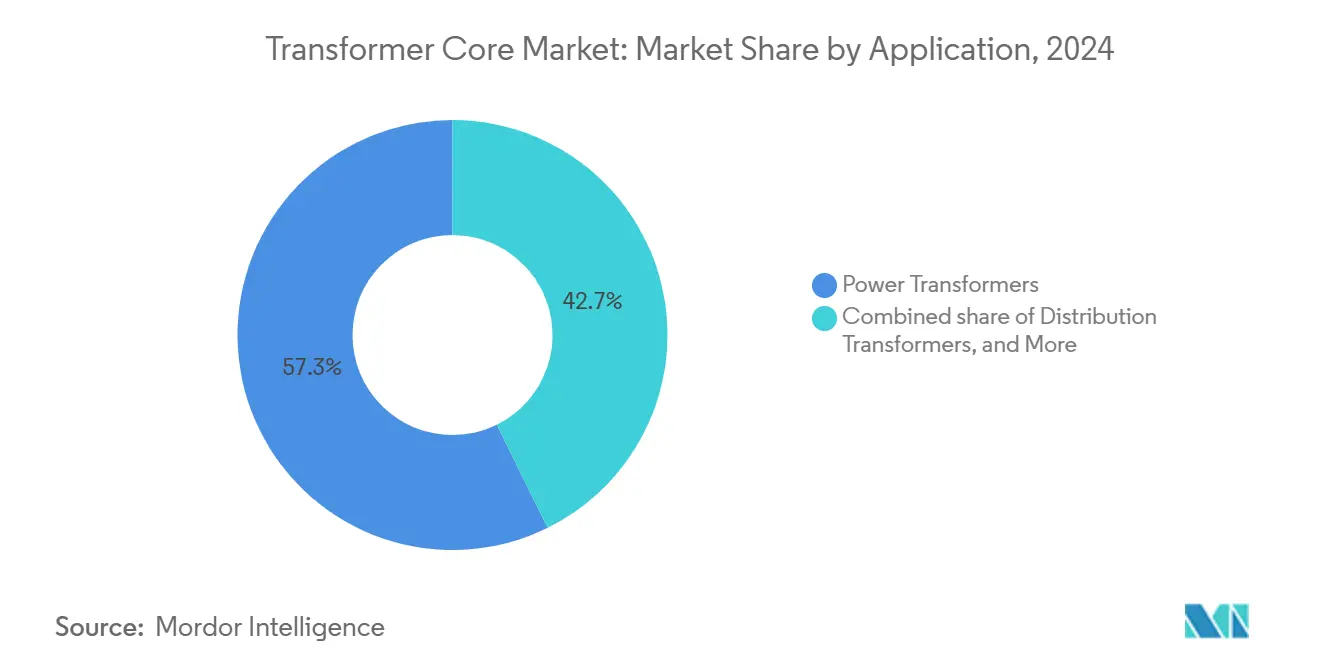

- Par application, les transformateurs de puissance représentaient 57,3 % de la taille du marché des noyaux de transformateur en 2024 ; les unités d'isolation et spécialisées progressent à un CAGR de 7,4 % grâce aux mises à niveau des centres de données et des équipements médicaux.

- Par utilisateur final, les services publics représentaient 64,2 % de la demande en 2024, mais les fournisseurs d'infrastructure de mobilité électrique devraient enregistrer un CAGR de 14,3 % jusqu'en 2030.

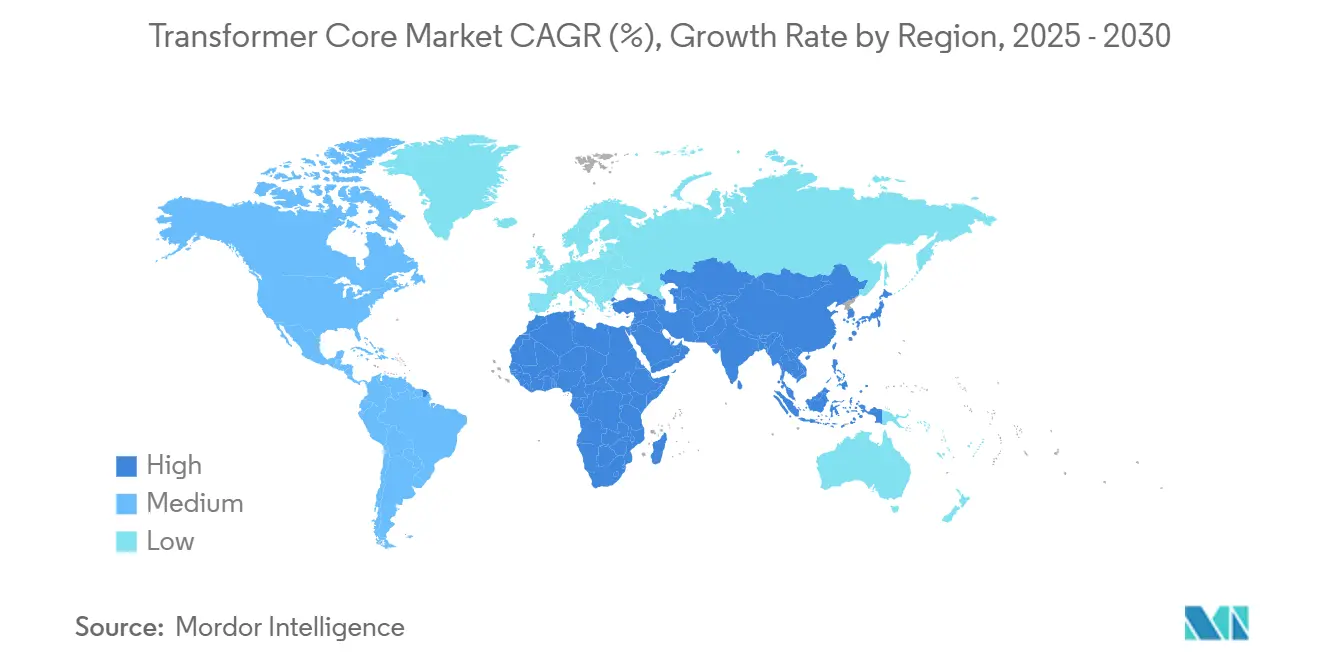

- Par géographie, l'Asie-Pacifique détenait 42,8 % de la part du marché des noyaux de transformateur en 2024 et devrait croître à un CAGR de 6,7 % grâce aux déploiements record d'énergies renouvelables et aux dépenses publiques en matière de réseau.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Noyaux de Transformateur*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Ajouts massifs de capacités renouvelables à l'échelle du réseau | 1.80% | Mondial, avec l'Asie-Pacifique et l'Europe en tête | Moyen terme (2-4 ans) |

| Programmes accélérés de modernisation numérique du transport et de la distribution | 1.20% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Électrification de la mobilité et des réseaux de recharge | 1.50% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Demande de noyaux amorphes et nanocristallins à faibles pertes | 0.90% | Europe et Amérique du Nord, portée par la réglementation | Long terme (≥ 4 ans) |

| Déploiements de micro-réseaux à petits réacteurs modulaires (PRM) | 0.30% | Amérique du Nord, avec des projets pilotes à l'échelle mondiale | Long terme (≥ 4 ans) |

| Huiles diélectriques sans PFAS imposant des retrofits de noyaux | 0.40% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les ajouts massifs de capacités renouvelables à l'échelle du réseau stimulent l'innovation en matière de matériaux de noyaux

Les déploiements mondiaux de capacités renouvelables ont augmenté les expéditions de transformateurs de 23 % depuis 2019, et les réseaux de distribution aux États-Unis pourraient à eux seuls nécessiter une capacité de transformateurs supérieure de 160 à 260 % d'ici 2050.[1]Analystes NREL, « Perspectives de capacité des transformateurs de distribution », Laboratoire national des énergies renouvelables, nrel.gov Les flux de puissance variables des installations solaires et éoliennes nécessitent des noyaux à perméabilité supérieure et à profil de pertes parasites réduit, accélérant la transition vers les alliages nanocristallins et amorphes. L'objectif européen de 45 % d'énergie renouvelable pour 2030 amplifie davantage la demande de retrofit pour des transformateurs bidirectionnels et intelligents, renforçant la trajectoire de croissance du marché des noyaux de transformateur.

Les programmes accélérés de modernisation numérique du transport et de la distribution transforment les exigences de conception des noyaux

Les services publics ont engagé 331 milliards USD dans des projets de modernisation du réseau en 2023, intégrant du matériel de surveillance numérique qui modifie les spécifications de pertes dans les noyaux.[2]Groupe de recherche CWIEME, « Dépenses d'investissement mondiales pour la modernisation du réseau 2023 », CWIEME Berlin, cwieme.com Les sous-stations basées sur la norme IEC 61850 exigent désormais des empilements de laminations à grades mixtes qui réduisent les pertes à vide jusqu'à 28,2 % par rapport aux conceptions à grade unique. Alors que National Grid déploie 40 sous-stations entièrement numériques, la demande de noyaux thermiquement optimisés avec capteurs intégrés élargit la base de fournisseurs, approfondit la concurrence et agrandit le marché des noyaux de transformateur.

L'électrification des réseaux de mobilité crée une demande spécialisée de noyaux

La prolifération des chargeurs de véhicules électriques introduit une distorsion harmonique élevée, incitant à la spécification de transformateurs d'isolation à facteur k. Des études montrent qu'une recharge non contrôlée peut doubler le stress thermique sur les unités existantes. Hammond Power Solutions et d'autres préconisent des transformateurs à facteur k9 et à atténuation harmonique intégrant des noyaux en C à entrefer distribué, renforçant la consommation de matériaux magnétiques premium. Les subventions FITT du Département de l'énergie des États-Unis totalisant 20 millions USD soutiennent des prototypes de transformateurs à état solide adaptés à la recharge de véhicules électriques, assurant une croissance soutenue de la demande au sein du marché des noyaux de transformateur.

La demande de noyaux amorphes et nanocristallins à faibles pertes s'accélère

Les règles d'efficacité obligatoires aux États-Unis, les normes d'éco-conception de l'UE et le programme Top-Runner du Japon catalysent l'adoption des alliages nanocristallins, qui progressent à un CAGR de 12,2 % jusqu'en 2030. Le bluemint® powercore® de ThyssenKrupp offre une réduction de 50 % de l'intensité en CO₂ tout en égalant les performances magnétiques de l'acier à grains orientés. Des recherches à l'Université du Texas démontrent que l'isolation en cellulose améliorée aux nanoparticules réduit les températures des points chauds jusqu'à 10 °C, doublant la durée de vie des actifs et élargissant les opportunités du marché des noyaux de transformateur.

Analyse de l'Impact des Freins sur le Marché des Noyaux de Transformateur*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix et de l'approvisionnement en acier électrique | -1.10% | Mondial, avec un impact particulier sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Longs délais de commande des transformateurs (12-24 mois) | -0.80% | Mondial, le plus sévère en Amérique du Nord | Court terme (≤ 2 ans) |

| Contraintes sur les exportations d'acier à grains orientés d'origine russe | -0.60% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée en laminage | -0.50% | Centres de fabrication mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix de l'acier électrique crée des vulnérabilités dans la chaîne d'approvisionnement

La capacité mondiale d'acier à grains orientés de 2,7 millions de tonnes couvre à peine la demande actuelle de 2,2 millions de tonnes. Cleveland-Cliffs étant le seul producteur américain, les hausses de prix ont augmenté les coûts de laminage de près de 60 % depuis 2020. Les importations font face à des droits de douane et à des goulots d'étranglement dans l'expédition, comprimant les marges et risquant des retards de livraison qui freinent l'expansion du marché des noyaux de transformateur.

Les longs délais de livraison des transformateurs contraignent la croissance du marché

Les cycles d'approvisionnement moyens s'étendent désormais sur 115 à 130 semaines, contre 12 à 14 semaines avant la pandémie.[3]Comité de rédaction de Power Magazine, « La crise des délais de livraison des transformateurs s'aggrave », Power Magazine, powermag.com Le Conseil consultatif national sur les infrastructures préconise une réserve stratégique de transformateurs critiques pour atténuer le risque de panne. Les longs délais d'attente reportent les calendriers de modernisation du réseau et contraignent les interconnexions des projets d'énergies renouvelables, ralentissant les progrès à court terme du marché des noyaux de transformateur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Noyaux de Transformateur

Par type de matériau de noyau :

les alliages nanocristallins gagnent du terrain malgré la domination de l'acierL'acier laminé à grains orientés représentait 79,6 % des revenus en 2024 en raison de ses avantages en termes de coût et d'une chaîne d'approvisionnement bien établie. Néanmoins, les alliages nanocristallins devraient afficher le CAGR le plus rapide de 12,2 % jusqu'en 2030, les services publics et les équipementiers recherchant des performances de pertes dans le noyau inférieures à 0,9 W/kg, notamment dans les transformateurs à état solide et à haute fréquence. Les fabricants intensifient leurs lignes de recuit sous vide pour raccourcir les temps de cycle et sécuriser les approvisionnements en ruban brut, maintenant le marché des noyaux de transformateur bien approvisionné malgré la diversification des matériaux.

La dynamique de substitution est claire lorsqu'on compare l'adoption historique : les alliages nanocristallins ont progressé à un CAGR de 8,7 % entre 2019 et 2024, s'accélérant dans le prochain cycle à mesure que les organismes de réglementation resserrent les objectifs de pertes. Le lancement du bluemint® powercore® indique que les acteurs établis verdissent la production d'acier pour défendre leurs parts, tandis que les ferrites imprimés en 3D et les composites frittés par plasma d'étincelles pénètrent les modules aérospatiaux et les chargeurs de véhicules électriques, élargissant le marché global des noyaux de transformateur.

Par géométrie de noyau :

les noyaux en C défient les empilements EI/UI conventionnelsLes empilements EI/UI détenaient 72,5 % des revenus en 2024 en raison de la standardisation des outillages et des faibles taux de chutes, mais les expéditions de noyaux en C devraient progresser à un CAGR de 7,1 % grâce à une meilleure distribution du flux et à un assemblage simplifié. Des noyaux octogonaux bobiné prototypes ont enregistré un courant d'excitation inférieur de 12 % par rapport aux empilements traditionnels, signalant une meilleure efficacité du système.

Des études de réduction des coûts révèlent que les noyaux en C à grades mixtes peuvent réduire les dépenses en matériaux de 28,2 % sans enfreindre les classes d'efficacité. Les variantes toroïdales continuent de servir les applications médicales et audio où les faibles fuites et le facteur de forme compact priment sur le coût, soutenant collectivement une diversification régulière au sein du marché des noyaux de transformateur.

Par application :

les transformateurs d'isolation et spécialisés dépassent les unités de puissanceLes transformateurs de puissance représentaient 57,3 % de la taille du marché des noyaux de transformateur en 2024, reflétant leur statut critique pour le réseau. Les unités d'isolation et spécialisées, cependant, progressent à un CAGR de 7,4 % alors que les opérateurs de centres de données hyperscale et les réseaux hospitaliers privilégient une alimentation propre à faible contenu harmonique. Les architectures à état solide pour la recharge rapide en courant continu et les systèmes d'alimentation sans interruption modulaires stimulent davantage la demande de noyaux spécialisés, élargissant les volumes adressables pour les noyaux en C à haute perméabilité et les rubans amorphes.

Les transformateurs de mesure capitalisent sur les déploiements de sous-stations numériques, tandis que les unités de distribution moyenne tension bénéficient des codes d'électrification des bâtiments. Par conséquent, la composition des applications s'oriente vers des noyaux premium qui réduisent les pertes en veille, renforçant les trajectoires de croissance de la valeur sur l'ensemble du marché des noyaux de transformateur.

Par utilisateur final :

l'infrastructure de mobilité électrique mène la courbe de croissanceLes services publics ont encore absorbé 64,2 % des expéditions en 2024 grâce aux projets universels de renforcement du réseau, mais les opérateurs de réseaux de recharge pour véhicules électriques devraient se développer à un CAGR de 14,3 % jusqu'en 2030. La concentration de la demande de pointe dans les hubs de recharge augmente le stress thermique, encourageant l'adoption de laminations à facteur k et de conceptions à filtrage harmonique qui commandent des prix de vente moyens plus élevés.

Les acheteurs industriels dans les secteurs du pétrole et du gaz et des métaux modernisent leurs équipements avec des mises à niveau diélectriques sans PFAS, tandis que les développeurs de centres de données spécifient de plus en plus des empilements rectangulaires nanocristallins pour gérer les charges d'alimentation sans interruption à haute fréquence. Cette diversité croissante des profils d'acheteurs renforce la résilience et élargit les sources de revenus au sein du marché des noyaux de transformateur.

Analyse géographique

Marché des Noyaux de Transformateur en Asie-Pacifique

L'Asie-Pacifique a représenté 42,8 % du chiffre d'affaires mondial en 2024 et devrait croître à un CAGR de 6,7 % alors que les dépenses record de la Chine et de l'Inde en matière d'énergies renouvelables et d'infrastructures de réseau se poursuivent. L'expansion multi-sites de Hitachi Energy et l'usine de composants HVDC de GE Vernova d'une valeur de 16 millions USD à Chennai témoignent de l'attrait de la région pour les capitaux multinationaux. Le Japon et la Corée du Sud augmentent leurs budgets en faveur des énergies propres à deux chiffres en pourcentage, renforçant ainsi la demande nationale en acier et en noyaux.

Marché des Noyaux de Transformateur en Amérique du Nord

L'Amérique du Nord est le deuxième marché en importance et devrait s'accélérer d'un CAGR historique de 4,2 % à 5,8 % d'ici 2030, porté par la loi sur la réduction de l'inflation, le remplacement des actifs vieillissants et les engagements d'électrification des entreprises. Les goulets d'étranglement en matière de matériaux restent aigus, suscitant des investissements tels que l'installation de transformateurs de Cleveland-Cliffs à Weirton d'une valeur de 150 millions USD et le projet de Hyosung de doubler sa production américaine à 250 unités par an. Le soutien apporté par la loi sur la production de défense du gouvernement souligne le poids stratégique de la disponibilité des transformateurs.

Marché des Noyaux de Transformateur en EMEA et en Amérique du Sud

Le réseau électrique mature de l'Europe nécessite d'importants travaux de modernisation pour satisfaire à la législation Fit-for-55. Bien que la capacité installée en transformateurs de puissance dépasse actuellement la demande indigène, les pénuries de matières premières et les déficits de main-d'œuvre qualifiée limitent le taux d'utilisation à moins de 80 %. La commande de 700 millions USD passée par E.ON auprès de Hitachi Energy pour la modernisation du réseau allemand et le fonds d'infrastructure allemand de 500 milliards EUR illustrent l'ampleur du pipeline de projets. L'Amérique du Sud et le Moyen-Orient & l'Afrique, bien que plus modestes en termes absolus, sont appelés à connaître une croissance à un chiffre moyen à mesure que l'industrialisation, l'exploitation minière, l'électrification et les objectifs en matière d'énergies renouvelables se concrétisent, élargissant ainsi l'empreinte mondiale du marché des noyaux de transformateur.

Paysage concurrentiel

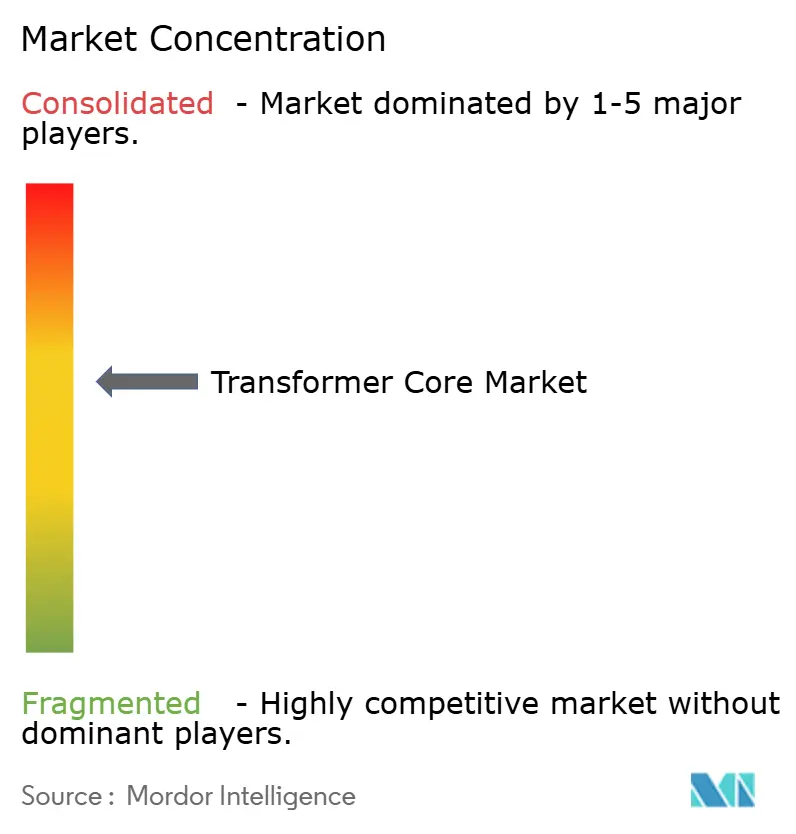

La concentration du secteur est modérée. Les cinq premiers fabricants contrôlent près de 55 % des expéditions mondiales, tandis que le niveau suivant développe agressivement ses capacités. Hitachi Energy domine les tableaux d'investissement, s'engageant à plus de 6,25 milliards USD jusqu'en 2027 pour ajouter des lignes de laminage, de recuit sous vide et de composants numériques en Asie, en Europe et en Amérique du Nord. L'acquisition par ABB de l'unité d'électronique de puissance de Gamesa Electric renforce les capacités de conversion pour les énergies renouvelables, et Siemens Energy continue de se concentrer sur les produits haute tension numérisés.

La consolidation remodèle l'offre. L'acquisition de US Steel par Nippon Steel pour 14,1 milliards USD crée un acteur puissant dans l'acier à grains orientés avec une large présence aux États-Unis, tandis que la prise de contrôle de Cam Tran par Central Moloney forme un acteur de premier plan dans les transformateurs de distribution en Amérique du Nord. L'achat de Shenchang Electric par TECO pour 550 millions NT$ marque l'entrée taïwanaise sur les marchés nord-américains. Les tendances à l'intégration verticale sont claires : Cleveland-Cliffs se déplace en aval vers les transformateurs finis pour sécuriser les débouchés de son acier électrique, une approche reflétée par Hoa Phat au Vietnam.

La différenciation technologique tourne autour des matériaux à faibles pertes, de la surveillance numérique et de la compatibilité diélectrique sans PFAS. Les fournisseurs asiatiques tels que HD Hyundai Electric et Hyosung exploitent les avantages de coût et le soutien de l'État pour accroître leur part à l'exportation, défiant les acteurs européens établis. Les niches spécialisées — noyaux de micro-réseaux pour petits réacteurs modulaires, unités d'isolation médicale et transformateurs à état solide à 15 kHz — offrent des opportunités de croissance pour les nouveaux entrants innovants, maintenant une intensité concurrentielle élevée au sein du marché des noyaux de transformateur.

Leaders du secteur des noyaux de transformateur

Hitachi Energy

Siemens Energy AG

ABB Ltd.

Mitsubishi Electric Corp.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Noyaux de Transformateur

- ABB Ltd.

- Siemens Energy AG

- Hitachi Energy

- Mitsubishi Electric Corporation

- Toshiba Energy Systems & Solutions

- Eaton Corporation

- Schneider Electric SE

- CG Power & Industrial Solutions Ltd.

- Fuji Electric Co., Ltd.

- Hyundai Electric & Energy Systems Co., Ltd.

- Baowu Steel Group (CRGO)

- Nippon Steel Corporation

- POSCO

- JFE Steel Corporation

- NLMK Group

- Tempel Steel (Worthington Industries)

- Nicore Electrical

- CTCI CoreTech

- Zaporozhtransformator PJSC (ZTR)

- Hyosung Heavy Industries

Développements Récents dans le Secteur du Marché des Noyaux de Transformateur

- Mars 2025 : Hitachi Energy a alloué 250 millions USD supplémentaires pour augmenter la production de composants dans le cadre de sa feuille de route de 6 milliards USD pour atténuer la pénurie de transformateurs.

- Mars 2025 : Hyosung Heavy Industries a présenté des plans pour doubler la production américaine de transformateurs à 250 unités par an d'ici 2027.

- Juillet 2024 : CG Power a achevé une expansion de 662 crores INR, portant la capacité des transformateurs de mesure à 2 494 unités par an.

Portée du rapport mondial sur le marché des noyaux de transformateur

Aperçu de la Segmentation

| Acier laminé à grains orientés |

| Métal amorphe |

| Alliage nanocristallin |

| Autres |

| Empilement EI et UI |

| Noyau en C |

| Toroïdal |

| Autres (découpé, à entrefer distribué, etc.) |

| Transformateurs de puissance |

| Transformateurs de distribution |

| Transformateurs de mesure et de capteurs |

| Transformateurs d'isolation et spécialisés |

| Services publics (transport et distribution, producteurs d'électricité indépendants) |

| Industrie (pétrole et gaz, mines, procédés) |

| Commercial et institutionnel |

| Résidentiel |

| Opérateurs d'énergies renouvelables et de micro-réseaux |

| Fournisseurs d'infrastructure de mobilité électrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau de noyau | Acier laminé à grains orientés | |

| Métal amorphe | ||

| Alliage nanocristallin | ||

| Autres | ||

| Par géométrie de noyau | Empilement EI et UI | |

| Noyau en C | ||

| Toroïdal | ||

| Autres (découpé, à entrefer distribué, etc.) | ||

| Par application | Transformateurs de puissance | |

| Transformateurs de distribution | ||

| Transformateurs de mesure et de capteurs | ||

| Transformateurs d'isolation et spécialisés | ||

| Par utilisateur final | Services publics (transport et distribution, producteurs d'électricité indépendants) | |

| Industrie (pétrole et gaz, mines, procédés) | ||

| Commercial et institutionnel | ||

| Résidentiel | ||

| Opérateurs d'énergies renouvelables et de micro-réseaux | ||

| Fournisseurs d'infrastructure de mobilité électrique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle des noyaux de transformateur ?

La taille du marché des noyaux de transformateur s'élevait à 9,98 milliards USD en 2025 et devrait atteindre 13,32 milliards USD d'ici 2030.

Quelle région mène la demande de noyaux de transformateur ?

L'Asie-Pacifique détenait 42,8 % des revenus mondiaux en 2024 et devrait croître à un CAGR de 6,7 % jusqu'en 2030.

Pourquoi les noyaux nanocristallins gagnent-ils en popularité ?

Les réglementations sur l'efficacité et les onduleurs pour énergies renouvelables favorisent les alliages nanocristallins, qui enregistrent un CAGR de 12,2 % en raison de leurs pertes dans le noyau plus faibles.

Quels sont les délais de livraison actuels des transformateurs ?

Les délais de livraison moyens mondiaux se sont étendus à 115-130 semaines, contre environ trois mois avant 2020.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les fournisseurs d'infrastructure de mobilité électrique devraient enregistrer un CAGR de 14,3 % à mesure que les chargeurs de véhicules électriques se multiplient dans le monde entier.

Quelles entreprises investissent le plus agressivement dans de nouvelles capacités ?

Hitachi Energy, Hyosung Heavy Industries et HD Hyundai Electric ont collectivement annoncé plus de 6,7 milliards USD d'expansions visant à atténuer les pénuries.

Dernière mise à jour de la page le: