Taille et part du marché indien des transformateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3 Milliards de dollars |

| Taille du Marché (2026) | 3.25 Milliards de dollars |

| Taille du Marché (2031) | 4.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des transformateurs par Mordor Intelligence

La taille du marché indien des transformateurs devrait passer de 3 milliards USD en 2025 à 3,25 milliards USD en 2026 et atteindre 4,82 milliards USD d'ici 2031, soit un TCAC de 8,22 % sur la période 2026-2031.

La modernisation rapide du réseau électrique, la croissance de la demande de pointe et le financement public constituent ensemble les moteurs de cette trajectoire de croissance. Des investissements d'une valeur de 17 lakh crore INR entre 2016 et 2024, et un volume similaire en cours de construction, élargissent les corridors de transport d'électricité. Parallèlement, la demande de pointe est passée de 130 GW en 2014 à 243 GW en 2024 et devrait dépasser 400 GW d'ici 2030.[1]Ministère de l'Énergie, "Rapport annuel 2025," powermin.gov.in Les modernisations côté distribution dans le cadre du RDSS, l'intégration croissante des énergies renouvelables et le déploiement des corridors HVDC poussent aussi bien les services publics que les clients commerciaux à passer des commandes record de transformateurs. La volatilité des prix de l'acier CRGO et du cuivre pèse sur les marges, mais est en partie compensée par les obligations d'efficience matérielle et les incitations à la fabrication nationale.

Principaux enseignements du rapport

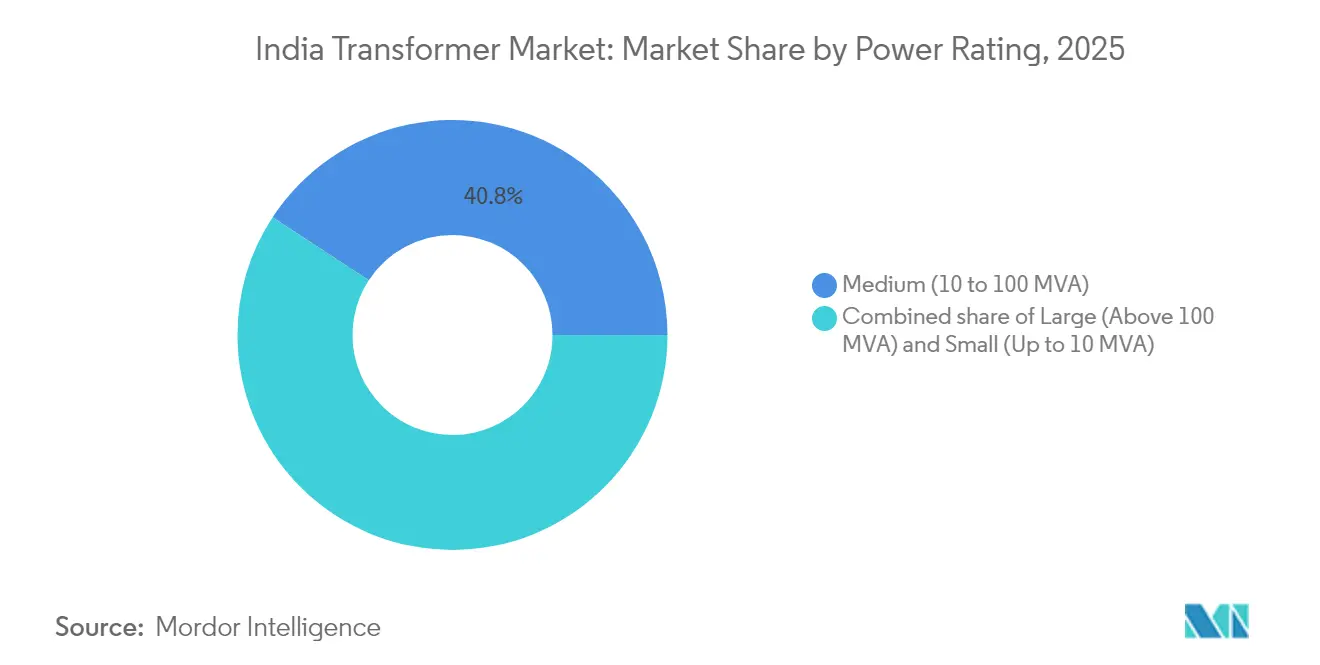

- Par puissance nominale, les unités de capacité moyenne ont représenté 40,78 % de la part du marché indien des transformateurs en 2025, tandis que les grands transformateurs (supérieurs à 100 MVA) devraient enregistrer la croissance la plus rapide avec un TCAC de 9,75 % jusqu'en 2031.

- Par type de refroidissement, les modèles refroidis par huile représentaient une part de 61,95 % en 2025 ; les variantes refroidies par air devraient s'étendre à un TCAC de 8,86 % jusqu'en 2031.

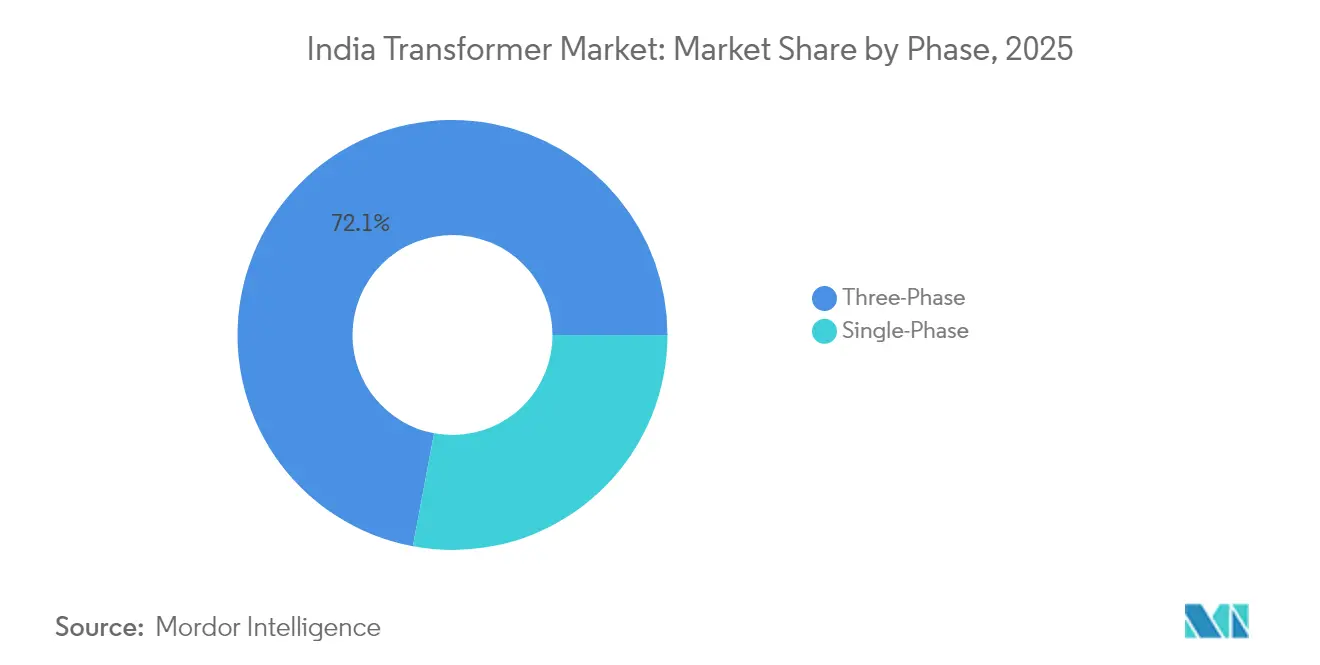

- Par phase, les transformateurs triphasés dominaient le marché avec une part de 72,05 % en 2025 et devraient également enregistrer le TCAC le plus élevé, soit 8,64 %, sur la période 2026-2031.

- Par type de transformateur, les unités de distribution ont capté 58,92 % de la taille du marché indien des transformateurs en 2025 et devraient croître à un TCAC de 8,84 % au cours de la période de prévision.

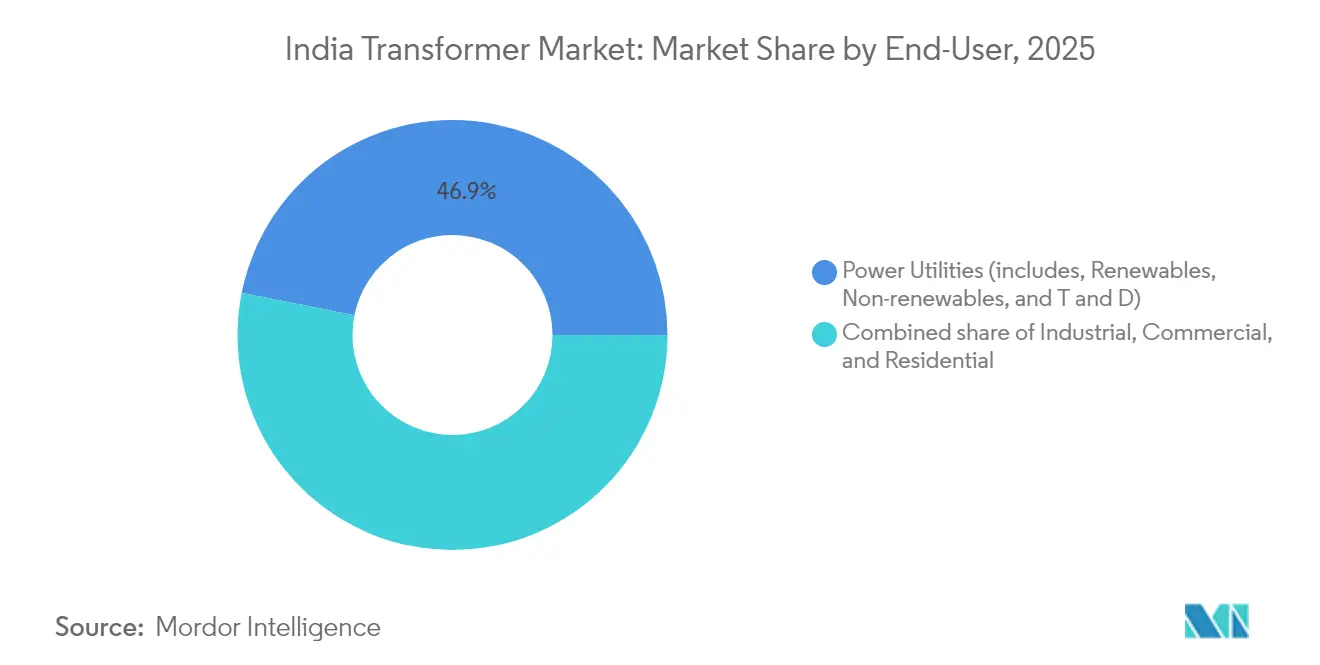

- Par utilisateur final, les services publics d'électricité ont représenté 46,85 % des revenus en 2025, tandis que le segment commercial est en voie d'enregistrer le TCAC le plus élevé, soit 10,98 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des transformateurs

Analyse de l'impact des moteurs*

| Moteur | Impact (%) approximatif sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Modernisation et expansion des infrastructures de transport et de distribution (T&D) | +2.80% | National, concentré dans le Gujarat, le Maharashtra, le Tamil Nadu | Moyen terme (2-4 ans) |

| Essor de l'intégration des énergies renouvelables au réseau | +2.10% | Rajasthan, Gujarat, Karnataka, Andhra Pradesh | Long terme (≥ 4 ans) |

| Financement public dans le cadre du RDSS, de l'IPDS et de Saubhagya | +1.90% | National, priorité aux zones rurales et mal desservies | Court terme (≤ 2 ans) |

| Croissance de la demande en électricité industrielle et commerciale | +1.20% | Corridors industriels : Delhi-Mumbai, Chennai-Bangalore | Moyen terme (2-4 ans) |

| Postes de transformation numériques et transformateurs intelligents activés par l'IoT | +0.80% | Centres urbains et nœuds de transport critiques | Long terme (≥ 4 ans) |

| Adoption croissante des transformateurs écologiques remplis d'ester | +0.50% | Zones environnementalement sensibles, installations urbaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Modernisation et expansion des infrastructures de transport et de distribution (T&D)

Le marché indien des transformateurs bénéficie principalement des grands projets de développement du réseau autorisés dans le Plan national de l'électricité, qui prévoit 123 577 km de circuit de nouvelles lignes entre 2022 et 2027. Plus de 193 000 km de circuit avaient déjà été achevés entre 2014 et 2024, et 3 000 nouveaux postes de transformation ont été mis en service, générant une demande soutenue en transformateurs de puissance et autotransformateurs pour les classes de 220 kV à 800 kV. Les corridors HVDC panindiens de Power Grid Corporation, tels que la liaison Raigarh-Pugalur, reposent sur des transformateurs de conversion spécialisés, consolidant les améliorations des capacités industrielles nationales. Le Corridor de l'énergie verte-II, destiné à évacuer 33 GW d'énergies renouvelables, oriente davantage les spécifications vers les équipements 765 kV, stimulant les commandes à forte marge pour les unités extra-grandes. Les fabricants disposant de bancs d'essai supérieurs à 800 kV sont ainsi favorisés dans les appels d'offres des services publics.

Essor de l'intégration des énergies renouvelables au réseau

La capacité installée en énergies renouvelables est passée de 76,37 GW en 2014 à 226,79 GW en juin 2025, avec 176,70 GW supplémentaires en cours de construction.[2]Bureau d'information de la presse, "Bilan de fin d'année 2024 : Énergie renouvelable," pib.gov.in Les seules installations solaires ont bondi à 110,9 GW, nécessitant des transformateurs élévateurs dans les parcs solaires, tandis que les parcs éoliens totalisant 51,3 GW requièrent des unités capables de gérer des charges réactives variables. L'Autorité centrale de l'électricité appelle également à 236,22 GWh de stockage par batteries, ce qui implique une demande à venir de transformateurs de conversion adaptés aux flux de puissance bidirectionnels. Les centrales hybrides éolien-solaire, qui ont dépassé les appels d'offres solaires autonomes en 2024, nécessitent des transformateurs intégrant l'électronique de puissance, créant de nouveaux créneaux de produits. Les États affichant des objectifs élevés en matière d'énergies renouvelables accélèrent donc les acquisitions de transformateurs connectés au réseau.

Financement public dans le cadre du RDSS, de l'IPDS et de Saubhagya

Une allocation record de 12 585 crore INR dans le cadre du RDSS pour l'exercice 2024-2025 représente 61 % du budget du Ministère de l'Énergie, directement affectée aux modernisations des transformateurs de distribution. Le programme vise à réduire les pertes AT&C à 12-15 %, imposant l'utilisation de remplacements à faibles pertes à noyau amorphe ou de qualité CRGO sur l'ensemble des alimentateurs. Seulement 0,83 lakh des 52,7 lakh de compteurs de transformateurs de distribution sanctionnés avaient été installés d'ici 2025, soulignant la demande latente en nouveaux transformateurs de distribution intelligents. L'expansion de l'approvisionnement rural en eau dans le cadre de la Mission Jal Jeevan et le déploiement d'un crore d'installations photovoltaïques en toiture dans le cadre du programme PM Surya Ghar augmentent tous deux les besoins en transformateurs basse tension. Les cycles d'acquisition sont donc concentrés sur les deux prochains exercices fiscaux.

Croissance de la demande en électricité industrielle et commerciale

La capacité de manutention des marchandises a presque doublé pour atteindre 1 630 Mtpa en 2024, et 35 parcs logistiques multimodaux d'une valeur de 46 000 crore INR sont en cours de réalisation, chacun nécessitant des actifs dédiés de postes de transformation. La longueur du réseau de métro a été multipliée par quatre pour atteindre 993 km dans 23 villes, générant des commandes soutenues de transformateurs de traction et de systèmes d'alimentation 25 kV. L'électrification ferroviaire a atteint 93,83 % du réseau à écartement standard, mais les corridors dans l'Assam et les États du nord-est nécessitent toujours des autotransformateurs, maintenant actifs les circuits d'appels d'offres.[3]Chemins de fer indiens, "État de l'électrification 2025," indianrailways.gov.in Les investissements dans les centres de données, les aéroports et l'immobilier commercial se concentrent autour des corridors industriels Delhi-Mumbai et Chennai-Bangalore, renforçant la demande de transformateurs de puissance moyenne. Ces projets d'investissement se traduisent par un débouché prévisible à moyen terme.

Analyse de l'impact des freins*

| Frein | Impact (%) approximatif sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix de l'acier CRGO et du cuivre | -1.80% | Pôles de fabrication nationaux | Court terme (≤ 2 ans) |

| Retards dans les dépenses d'investissement des services publics et pressions sur les prix des offres | -1.20% | États dont les finances des DISCOM sont fragiles | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée en conception et en essais | -0.70% | Centres de fabrication dépourvus d'instituts techniques | Moyen terme (2-4 ans) |

| Hausse du coût de conformité pour l'élimination des huiles en fin de vie | -0.40% | Zones urbaines et industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier CRGO et du cuivre

L'acier CRGO et le cuivre représentent jusqu'à 70 % des coûts de production, exposant les fabricants à des fluctuations annuelles de prix de 25 à 30 % sur les marchés mondiaux. Le nombre limité de fournisseurs mondiaux de CRGO accroît le risque d'importation en période de tensions commerciales, incitant les fabricants à se couvrir ou à rechercher des contrats à long terme. Le régime PLI du Ministère de l'Acier encourage la production nationale de CRGO, mais les augmentations de capacité ne se concrétiseront pas avant au moins deux ans. Dans l'intervalle, les équipementiers recourent à des clauses de variation des prix dans les appels d'offres, bien que les services publics d'État plafonnent souvent les répercussions, comprimant ainsi les marges. Certains fournisseurs substituent des alliages amorphes ; toutefois, les coûts initiaux plus élevés limitent leur usage à certains transformateurs de distribution.

Retards dans les dépenses d'investissement des services publics et pressions sur les prix des offres

Les dettes des DISCOM contraignent les cycles de commande, entraînant des reports d'appels d'offres et des normes d'établissement des prix L1 agressives. Entre 2020 et 2024, 38,3 GW d'appels d'offres d'énergies renouvelables ont été annulés, entraînant des modifications dans les calendriers de livraison des transformateurs. Les États disposant de finances plus saines, comme le Gujarat, maintiennent des achats réguliers, mais d'autres attribuent des contrats en pics, compliquant la planification des capacités d'usine. Les fournisseurs ripostent en diversifiant vers les marchés commerciaux et à l'export, mais les marges restent minces lorsque les coûts des métaux de base augmentent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance nominale : les grandes unités accélèrent la modernisation du réseau

En 2025, les transformateurs de puissance nominale moyenne (10-100 MVA) détenaient la plus grande part du marché indien des transformateurs, soit 40,78 %. Ils soutiennent les réseaux de sous-transport alimentant les zones industrielles à croissance rapide et les zones métropolitaines. Les services publics privilégient ces tailles pour les postes de transformation 220 kV reliant les pôles de production aux charges urbaines. La taille du marché indien des transformateurs pour les grandes unités supérieures à 100 MVA devrait progresser à un TCAC de 9,75 %, grâce au déploiement des corridors HVDC et aux obligations d'évacuation des énergies renouvelables. Chaque liaison évaluée à 800 kV remplace plusieurs circuits à 400 kV, aboutissant à des contrats moins nombreux mais de valeur plus élevée, qui relèvent les prix de vente moyens. Les fournisseurs doivent s'assurer que le marché indien des transformateurs continue d'évoluer, une capacité de banc d'essai de 600 tonnes conférant un avantage concurrentiel dans ce segment premium.

La demande de petites unités inférieures à 10 MVA reste stable dans les alimentateurs ruraux et pour les interconnexions solaires en toiture. Des programmes tels que PM KUSUM créent des poches de croissance en subventionnant l'électrification des pompes agricoles, mais des marges plus minces compensent les gains de volume. Dans l'ensemble, la hausse des niveaux de tension et la longueur des corridors garantissent que le marché indien des transformateurs continue de se déplacer vers des produits de plus grande capacité au cours de la période de prévision.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par type de refroidissement : les réglementations environnementales façonnent l'adoption

Les transformateurs refroidis par huile détenaient une part dominante de 61,95 % en 2025, reflétant leur rapport coût-efficacité à des niveaux de puissance élevés. Ils restent indispensables pour les niveaux 220 kV et supérieurs, où les charges thermiques sont importantes. Cependant, les unités refroidies par air s'étendent à un TCAC de 8,86 %, soutenues par les normes de sécurité incendie urbaines et des cycles de maintenance réduits. Les métros urbains et les centres de données spécifient de plus en plus des modèles à sec ou à résine coulée pour atténuer le risque de fuites d'huile. Les fluides à base d'ester diversifient davantage la demande, notamment là où les autorisations environnementales imposent des liquides de refroidissement biodégradables. Compte tenu de l'accent croissant mis sur les politiques, les fournisseurs reconçoivent les géométries des cuves et les systèmes d'isolation pour accueillir plusieurs milieux de refroidissement au sein d'une même ligne de production, maximisant ainsi la flexibilité dans le secteur indien des transformateurs.

Par phase : les systèmes triphasés restent la colonne vertébrale

Les produits triphasés représentaient 72,05 % des expéditions en 2025 et devraient dépasser les unités monophasées avec un TCAC de 8,64 %. Leur efficacité et leur capacité d'équilibrage des charges s'alignent sur le réseau CA triphasé de l'Inde. Les équipements monophasés continueront à desservir les raccordements ruraux de dernier kilomètre, mais la saturation progressive de l'électrification des ménages limite les volumes incrémentaux. Les projets pilotes de réseau intelligent nécessitent de plus en plus une surveillance triphasée pour l'analyse des harmoniques, orientant les futurs appels d'offres en leur faveur.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par type de transformateur : les unités de distribution restent essentielles

Les transformateurs de distribution ont capté 58,92 % de la valeur du marché et devraient également croître au taux le plus rapide, soit un TCAC de 8,84 %, car le RDSS vise à réduire les pertes AT&C. Seulement 2 % des compteurs de transformateurs de distribution sanctionnés ont été installés, garantissant des rénovations sur l'ensemble du parc installé. Les commandes de transformateurs de puissance sont parallèles aux projets de transport, tels que le plan de 123 577 km de circuit, mais leur rythme de croissance est inférieur à celui des transformateurs de distribution. La surveillance numérique et les noyaux amorphes deviennent des spécifications d'appels d'offres standard, relevant le prix de vente moyen sur le marché indien des transformateurs.

Par utilisateur final : la demande commerciale mène la croissance

Les services publics représentaient encore 46,85 % des revenus en 2025, soutenus par des mécanismes de financement centraux. Pourtant, les revenus du segment commercial enregistreront un TCAC de 10,98 %, portés par les centres de données, les pôles logistiques, les zones métropolitaines et les aéroports. L'expansion des ports de marchandises et des parcs multimodaux exige des postes de transformation compacts et de grande capacité, qui attirent des prix premium. Les achats industriels restent stables au fur et à mesure que les usines automobiles et sidérurgiques se développent, tandis que les ajouts résidentiels se stabilisent après saturation avec Saubhagya.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les États occidentaux et méridionaux hautement industrialisés — Maharashtra, Gujarat, Tamil Nadu et Karnataka — génèrent environ 60 % de la demande annuelle du marché indien des transformateurs. Les ceintures automobiles et les extensions de métro du Maharashtra soutiennent les commandes de classes moyenne et de distribution, tandis que les parcs solaires et les complexes pétrochimiques du Gujarat orientent la demande vers des unités élévatrices et spécialisées. Le Tamil Nadu intègre l'évacuation des parcs éoliens avec les projets d'électrification des ports, créant un mélange équilibré de types de refroidissement.

Les États du nord comme l'Uttar Pradesh et l'Haryana contribuent à des volumes significatifs grâce aux alimentateurs agricoles et aux postes de transformation des corridors industriels. La base solaire de 18 GW du Rajasthan nécessite des transformateurs de postes collecteurs et des liaisons interétatiques 765 kV pour transporter l'électricité vers les centres de charge. Les pôles orientaux — Bengale occidental, Odisha et Jharkhand — tirent parti de l'électrification minière et des ajouts de capacité sidérurgique, mais font face à des retards de dépenses d'investissement liés aux DISCOM qui freinent les acquisitions.

Les États du nord-est restent sous-pénétrés mais stratégiques. Le potentiel hydroélectrique et l'électrification ferroviaire incomplète créent des opportunités futures d'appels d'offres pour des modèles robustes adaptés aux terrains difficiles. L'activité d'exportation se concentre autour des bases de fabrication du Tamil Nadu, du Gujarat et du Karnataka, où le régime d'incitations liées à la production (PLI) encourage les expéditions sortantes d'équipements électriques, positionnant l'Inde comme un pôle émergent pour les exportations de transformateurs.

Paysage concurrentiel

Le marché indien des transformateurs est modérément concentré en termes de concurrence. BHEL, Hitachi Energy India, Siemens, ABB et CG Power détiennent collectivement une part importante grâce à une fabrication en interne, des relations gouvernementales et de larges portefeuilles de tension. BHEL est en tête dans les attributions aux services publics centraux, tandis que Hitachi Energy se concentre sur les unités de conversion HVDC. Siemens a porté sa participation à 69 % en 2024 pour approfondir l'intégration locale et renforcer les offres numériques. ABB a enregistré des revenus record grâce aux synergies d'automatisation qui regroupent les transformateurs avec les systèmes SCADA et les variateurs.[4]ABB India, "Résultats financiers du 4e trimestre 2024," abb.com

Sur le plan stratégique, les acteurs établis étendent leurs empreintes d'usine et leurs bancs d'essai pour se qualifier aux appels d'offres de classe 800 kV. Ils intègrent également des capteurs IoT et des plateformes de jumeaux numériques pour lancer des sources de revenus orientées services. Les acteurs émergents, tels que Voltamp et Indo Tech, se positionnent sur les coûts dans les segments de distribution et de puissance moyenne, capitalisant sur la proximité régionale avec les services publics. Des opportunités de marché inexploitées subsistent dans l'éolien offshore et les interfaces de stockage par batteries, où très peu de lignes nationales existent encore.

Les fluctuations des coûts des matériaux et les délais de certification BIS constituent des barrières à l'entrée, favorisant les acteurs établis disposant de ressources financières importantes. Néanmoins, les incitations PLI pour la fabrication du CRGO et l'exportation d'équipements électriques pourraient attirer de nouvelles coentreprises, réduisant légèrement la concentration à long terme.

Leaders du secteur indien des transformateurs

Bharat Heavy Electricals Ltd (BHEL)

Hitachi Energy India Ltd

Siemens Ltd (India)

CG Power & Industrial Solutions Ltd

GE T&D India Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Power Grid Corporation of India Limited a passé une commande auprès de Hitachi Energy India Limited pour la fourniture de 30 unités de transformateurs monophasés 765 kilovolts (kV) 500 mégavoltampères (MVA).

- Avril 2025 : Un consortium BHEL-Hitachi a remporté un contrat de 1 200 crore INR pour une station de conversion HVDC destinée à une ligne interétatique.

- Décembre 2024 : Indo Tech Transformers a obtenu une commande de transformateurs de distribution de 32 crore INR auprès d'un service public d'État.

- Octobre 2024 : Transformers & Rectifiers (India) a remporté une commande de 565 crore INR auprès de Power Grid pour des unités 400 kV et 765 kV.

Périmètre du rapport sur le marché indien des transformateurs

Un transformateur est un dispositif électrique qui transfère de l'énergie d'un circuit électrique à un autre par le principe de l'induction électromagnétique. Il est conçu pour modifier la tension alternative entre les circuits tout en maintenant constante la fréquence du courant.

Le marché indien des transformateurs est segmenté par puissance nominale, type de refroidissement et type de transformateur. Par puissance nominale, le marché est segmenté en petits, moyens et grands. Par type de refroidissement, le marché est segmenté en refroidissement par air et refroidissement par huile. Par type de transformateur, le marché est segmenté en transformateurs de puissance et transformateurs de distribution. Le rapport couvre également la taille du marché et les prévisions pour le marché des transformateurs. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base des revenus (USD).

| Grande (supérieure à 100 MVA) |

| Moyenne (10 à 100 MVA) |

| Petite (jusqu'à 10 MVA) |

| Refroidissement par air |

| Refroidissement par huile |

| Monophasé |

| Triphasé |

| Puissance |

| Distribution |

| Services publics d'électricité (comprend les énergies renouvelables, les énergies non renouvelables et le T&D) |

| Industrie |

| Commerce |

| Résidentiel |

| Par puissance nominale | Grande (supérieure à 100 MVA) |

| Moyenne (10 à 100 MVA) | |

| Petite (jusqu'à 10 MVA) | |

| Par type de refroidissement | Refroidissement par air |

| Refroidissement par huile | |

| Par phase | Monophasé |

| Triphasé | |

| Par type de transformateur | Puissance |

| Distribution | |

| Par utilisateur final | Services publics d'électricité (comprend les énergies renouvelables, les énergies non renouvelables et le T&D) |

| Industrie | |

| Commerce | |

| Résidentiel |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché indien des transformateurs en 2026 ?

Le marché est évalué à 3,25 milliards USD en 2026 et s'oriente vers 4,82 milliards USD d'ici 2031, indiquant une croissance intermédiaire saine.

Quel TCAC est attendu pour les transformateurs supérieurs à 100 MVA ?

Les grands transformateurs devraient s'étendre à un TCAC de 9,75 % sur la période 2026-2031, dépassant les catégories moyenne et petite.

Quelle technologie de refroidissement gagne du terrain dans les zones urbaines ?

Les transformateurs refroidis par air et remplis d'ester sont rapidement adoptés dans les villes en raison des avantages en matière de sécurité incendie et d'environnement.

Pourquoi les transformateurs de distribution remplacent-ils les unités existantes ?

Le RDSS impose une réduction des pertes, de sorte que les services publics remplacent les anciens modèles par des unités à noyau amorphe à faibles pertes et installent des compteurs intelligents.

Quels États contribuent le plus à la demande de transformateurs ?

Le Maharashtra, le Gujarat, le Tamil Nadu et le Karnataka représentent ensemble environ 60 % de la demande nationale grâce à l'industrialisation et au développement des énergies renouvelables.

Dernière mise à jour de la page le: