Taille et part du marché des grands transformateurs de puissance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.06 Milliards de dollars |

| Taille du Marché (2031) | 8.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des grands transformateurs de puissance par Mordor Intelligence

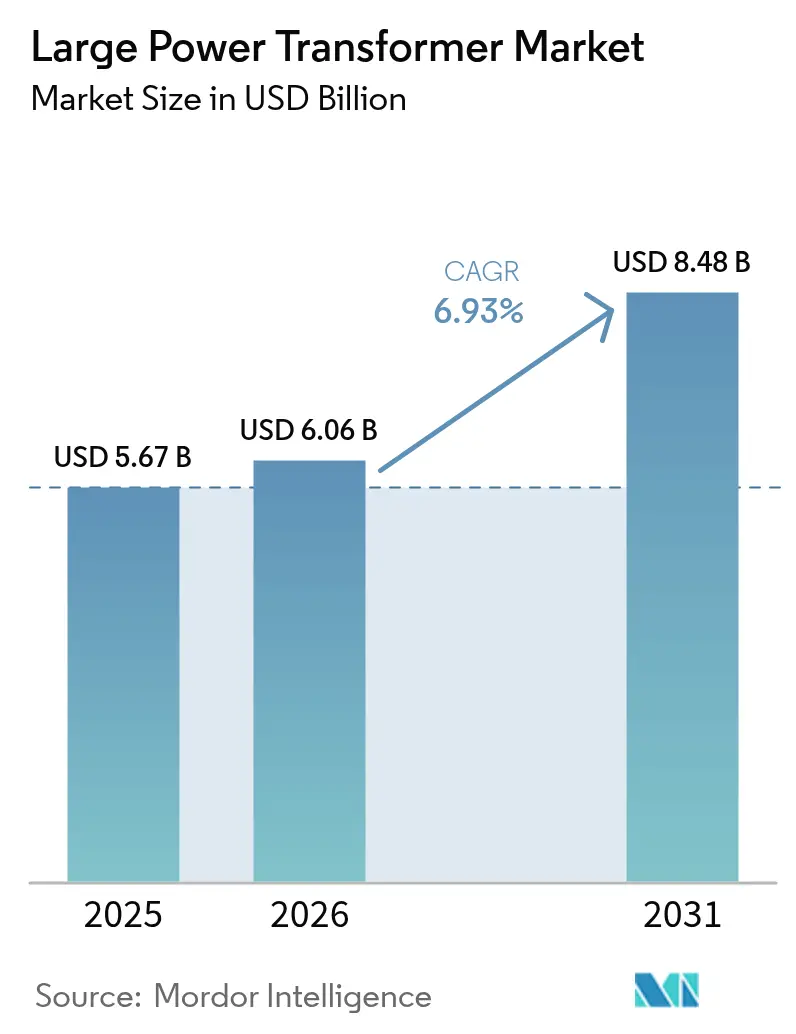

La taille du marché des grands transformateurs de puissance était évaluée à 5,67 milliards USD en 2025 et devrait croître de 6,06 milliards USD en 2026 pour atteindre 8,48 milliards USD d'ici 2031, à un TCAC de 6,93 % durant la période de prévision (2026-2031).

Une hausse de 6,4 % en glissement annuel est attendue en 2025, témoignant d'une demande résiliente même alors que les coûts des matières premières et les capacités de fabrication restent tendus. Les programmes d'expansion en Chine, en Inde et dans les dix États membres de l'ASEAN maintiennent les pipelines d'approvisionnement bien garnis, tandis que le vieillissement des parcs en Amérique du Nord et en Europe génère des commandes de remplacement régulières. Les services publics spécifient de plus en plus des fluides à base d'ester, une surveillance numérique et des conceptions de cuves modulaires pour répondre aux mandats de résilience climatique, aidant ainsi les fournisseurs à passer d'une fabrication à la commande unique vers une production basée sur des plateformes. Le risque lié à la chaîne d'approvisionnement est devenu une préoccupation stratégique ; de nombreux acheteurs passent désormais des commandes-cadres pluriannuelles pour sécuriser leur allocation bien avant que les projets n'obtiennent leurs permis définitifs.

Principaux enseignements du rapport

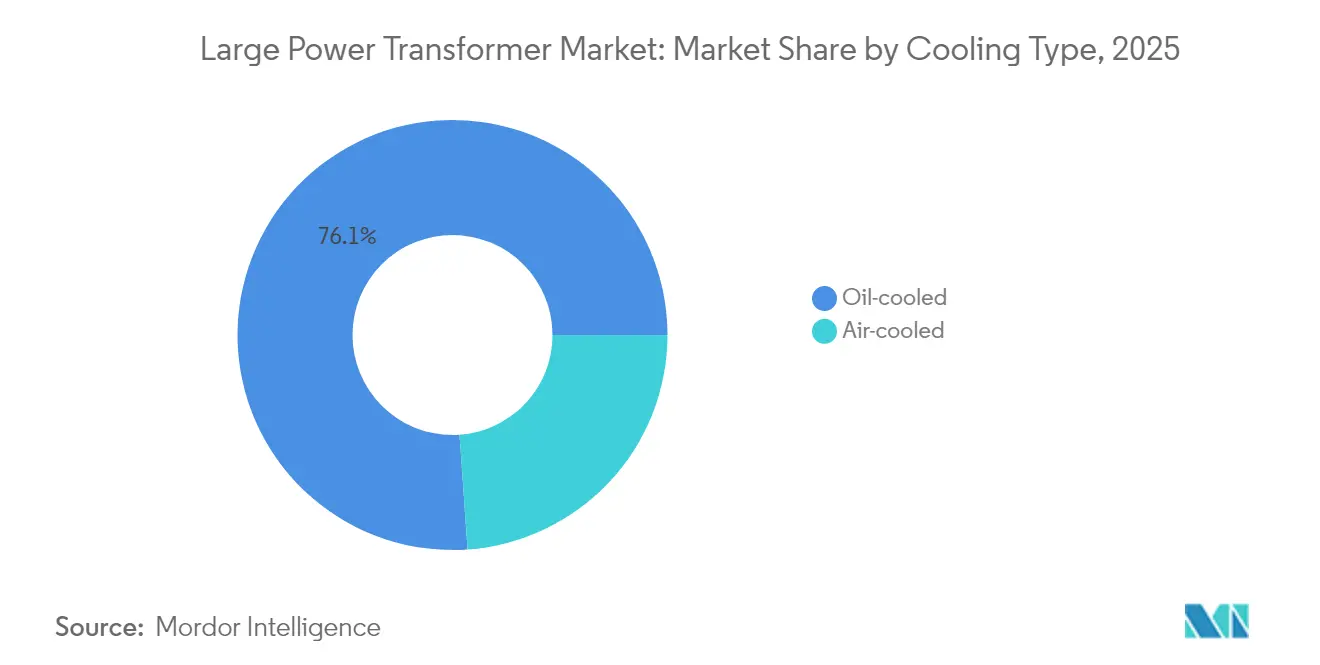

- Par type de refroidissement, les conceptions refroidies par huile ont dominé avec une part de revenus de 76,12 % en 2025 ; les unités refroidies par air devraient afficher la croissance la plus rapide avec un TCAC de 7,95 % jusqu'en 2031.

- Par phase, les unités triphasées ont capté 64,05 % de la part du marché des grands transformateurs de puissance en 2025, tandis que les alternatives monophasées devraient progresser à un TCAC de 6,48 % jusqu'en 2031.

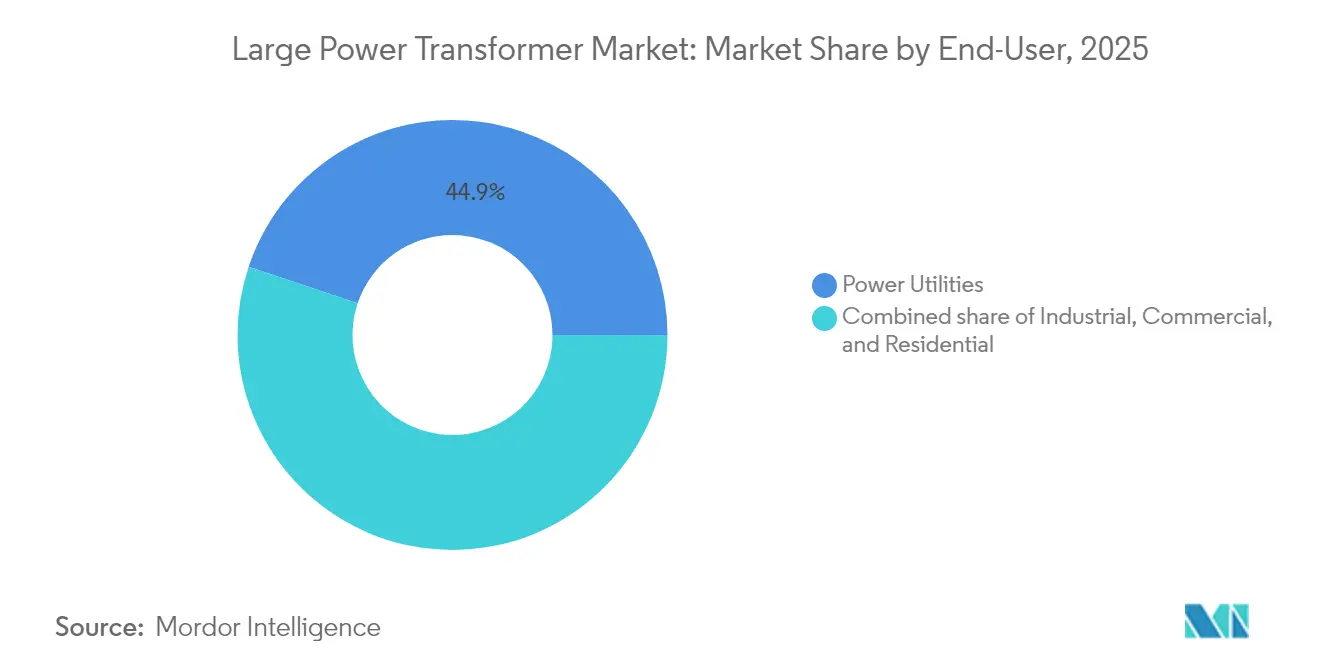

- Par utilisateur final, les services publics d'électricité ont représenté 44,85 % des commandes de 2025, tandis que les clients industriels affichent la perspective de TCAC la plus élevée à 8,02 % jusqu'en 2031.

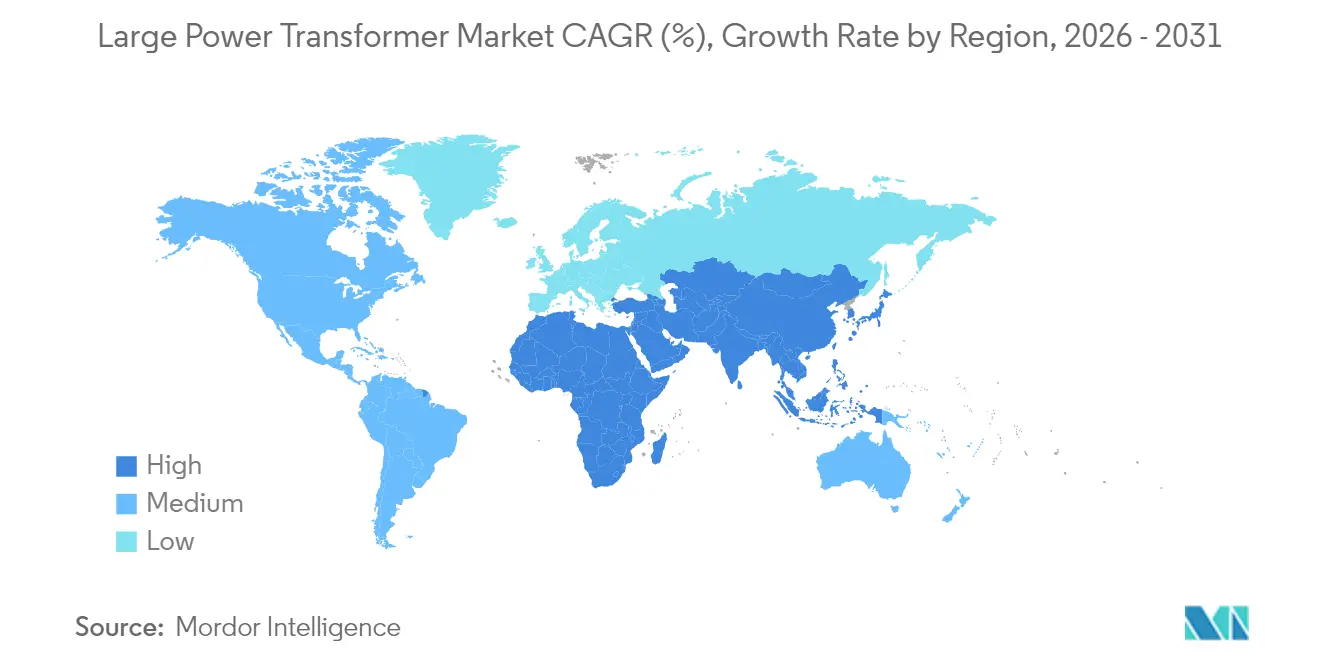

- Par zone géographique, la région Asie-Pacifique a dominé avec 42,75 % des revenus de 2025 et devrait également afficher un TCAC régional de 7,45 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des grands transformateurs de puissance

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes rapides d'expansion des réseaux dans les économies émergentes | +2.0% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Intégration accélérée des énergies renouvelables à grande échelle | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Cycle de remplacement du parc de transformateurs vieillissants de plus de 40 ans | +1.0% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Transformateurs haute tension pour les clusters d'électrolyseurs à hydrogène vert | +0.6% | Europe et Moyen-Orient | Long terme (≥ 4 ans) |

| Corridors HVDC inter-régionaux pour les centres de données hyperscale | +1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Mandats de résilience climatique pour les actifs des postes de transformation | +0.5% | Amérique du Nord et Union européenne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Programmes rapides d'expansion des réseaux dans les économies émergentes

Les gouvernements de la région Asie-Pacifique ont lancé les programmes de développement du réseau de transport les plus ambitieux de l'histoire moderne. La Chine consacre 70 milliards USD par an à des corridors ultra-haute tension d'environ 800 kV, tels que la liaison Gansu-Zhejiang longue de 2 370 kilomètres, qui transporte 36 TWh d'électricité renouvelable chaque année.[1]People's Daily Staff, "China Builds World's Highest UHVDC Transmission Project", people.cn Le plan indien de 109 milliards USD vise à atteindre 500 GW de nouvelle capacité renouvelable d'ici 2030, tandis que le réseau électrique de l'ASEAN prévoit d'allouer 100 milliards USD à des interconnexions transfrontalières qui desserviront plus de 670 millions d'habitants.[2]Rédacteurs de la Banque asiatique de développement, "ASEAN Power Grid Vision", adb.org Des mégaprojets similaires voient également le jour en Afrique ; par exemple, l'autoroute électrique Éthiopie-Kenya fournit désormais de l'électricité équivalente à 10 % de la demande de pointe du Kenya via une seule interconnexion de 1 045 kilomètres. Ces projets transforment les schémas de commandes : les services publics achètent désormais des blocs pluriannuels d'unités triphasées identiques pour accélérer les calendriers de construction et obtenir des remises sur volume.

Intégration accélérée des énergies renouvelables à grande échelle

L'Agence internationale de l'énergie calcule que les réseaux mondiaux doivent ajouter plus de 80 millions de kilomètres de nouvelles lignes d'ici 2040 pour accueillir le déploiement des énergies renouvelables, entraînant des dépenses de transport de 140 milliards USD en 2024 seulement.[3]Agence internationale de l'énergie, "Building the Future Transmission Grid", iea.org Le courant continu haute tension (HVDC) s'est imposé comme l'architecture privilégiée pour le transport d'énergie renouvelable en vrac sur de longues distances, comme en témoignent des projets tels que la ligne SunZia longue de 885 kilomètres, qui exportera 3 500 MW d'énergie éolienne du Nouveau-Mexique vers l'Arizona. Les corridors européens SuedOstLink et SuedLink s'appuient sur des transformateurs convertisseurs à 525 kV capables de fonctionner à des températures de câbles sous-marins et sous des profils de charge variables. Les exportateurs d'Afrique subsaharienne et d'Afrique du Nord prévoient d'envoyer jusqu'à 24 GW d'énergie propre vers l'Europe via des câbles sous-marins, élargissant encore davantage la clientèle pour les unités à haute capacité. Les transformateurs à jumeau numérique équipés de classements dynamiques permettent d'augmenter de 20 à 40 % le débit incrémental sur les lignes existantes, créant un second pool de revenus pour les retrofits dotés de capteurs.

Cycle de remplacement du parc de transformateurs vieillissants de plus de 40 ans

Les services publics des marchés développés font face à une vague de mises hors service alors que les actifs installés lors du choc pétrolier des années 1970 atteignent la fin de leur durée de vie nominale. Le département américain de l'Énergie rapporte que l'âge moyen des grands transformateurs de puissance est de 38 ans, dépassant significativement le seuil de référence nominal de 30 ans. Des autopsies de terrain menées par TEPCO révèlent que le niveau d'humidité, plutôt que l'âge chronologique, détermine le risque de défaillance ; les unités à faible teneur en eau peuvent durer plus de 80 ans, tandis que les actifs à forte humidité se détériorent rapidement. Le changement climatique aggrave l'urgence : la modélisation du MIT démontre qu'une hausse de 1 °C de la température ambiante peut réduire la durée de vie thermique de 10 %, impliquant des durées de vie 20 à 40 % plus courtes pour les équipements opérant dans les scénarios climatiques de 2040. Par conséquent, les services publics anticipent leurs budgets de remplacement et spécifient des fluides isolants à base d'ester, ainsi qu'un refroidissement par huile forcée, pour survivre aux étés de plus en plus chauds.

Transformateurs haute tension pour les clusters d'électrolyseurs à hydrogène vert

Les installations d'électrolyse à l'échelle du gigawatt consomment l'électricité par impulsions et à des niveaux de qualité de puissance qui diffèrent significativement de ceux des charges traditionnelles. La feuille de route néerlandaise HydroHub a identifié 22 sites terrestres où des connexions à ≥380 kV alimenteront des clusters d'hydrogène vert, chacun nécessitant des transformateurs abaisseurs dimensionnés pour des variations de charge rapides et une forte distorsion harmonique, selon l'Institut pour la technologie des procédés durables. Les systèmes de refroidissement doivent tolérer de grandes fluctuations de puissance réactive, ce qui amène les fabricants à adopter des circuits d'huile à double pompe et des composites d'isolation solide à haute température. Les pôles industriels européens, notamment autour de Rotterdam et du Rhin, testent de telles conceptions pour permettre à la production d'hydrogène de réduire marginalement la production lors d'événements de stress du réseau sans endommager le transformateur. Les premiers retours de terrain confirment que la coordination des disjoncteurs intelligents, combinée à la surveillance en temps réel de la fréquence, minimise les arrêts des électrolyseurs, réduisant ainsi le risque de revenus associé aux coupures de courant.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et de l'acier électrique | −1.1% | Mondial | Court terme (≤ 2 ans) |

| Délais de fabrication de 18 à 24 mois face aux retards de projets | −0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Opposition des communautés aux nouveaux corridors de transport | −0.7% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée en bobinage de bobines | −0.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et de l'acier électrique

BHP s'attend à ce que la demande mondiale de cuivre augmente de 70 % pour dépasser 50 millions de tonnes par an d'ici 2050, portée principalement par les mégatendances de l'électrification. Les transformateurs sont particulièrement gourmands en cuivre : une unité de 400 MVA peut contenir jusqu'à 25 tonnes de conducteur, de sorte qu'une variation de prix de 10 % peut modifier l'économie unitaire de plusieurs millions de dollars. Ce qui complique encore la situation, c'est que l'acier électrique à grains orientés - essentiel pour atteindre un rendement élevé - reste en pénurie chronique, car seule une poignée d'aciéries dans le monde produit la texture requise. La qualification d'une nouvelle aciérie peut prendre trois ans en raison de tests stricts de pertes dans le noyau, ce qui oblige les fabricants d'équipements d'origine à se couvrir avec des dérivés financiers ou à négocier des clauses d'escalade des prix avec les acheteurs des services publics. Il en résulte des structures contractuelles qui révisent les prix trimestriellement plutôt qu'au rythme traditionnel annuel, un changement que de nombreuses règles de passation de marchés publics peinent encore à intégrer.

Délais de fabrication de 18 à 24 mois face aux retards de projets

Une vague de volumes d'appels d'offres publics a allongé les listes d'attente des usines bien au-delà des normes historiques. Les estimations indiquent que la demande de transformateurs a augmenté de 23 % depuis 2019, alors que la capacité nominale mondiale n'a progressé que de moins de 5 %. Les pénuries de main-d'œuvre qualifiée amplifient le problème, car le bobinage de bobines et l'empilement de noyaux nécessitent des années d'apprentissage. Des programmes d'automatisation, tels que la découpe de noyaux guidée par laser, ont commencé à améliorer le débit ; cependant, les arrêts temporaires de ligne lors du réoutillage augmentent en réalité les arriérés à court terme. Les promoteurs commandent donc les équipements à la clôture financière plutôt qu'à l'ordre de démarrage, immobilisant du capital mais évitant des retards de projets de 12 à 24 mois. Certains services publics ont également lancé des contrats ' à renouvellement automatique ' garantissant des volumes annuels minimaux aux fournisseurs préférés en échange d'une priorité d'allocation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de refroidissement : solidité du refroidissement par huile, dynamique du refroidissement par air

Les conceptions immergées dans l'huile représentaient 76,12 % des revenus de 2025, reflétant leur capacité thermique éprouvée et leur longue durée de vie. Cette part devrait se maintenir même si les unités refroidies par air enregistrent le TCAC le plus rapide à 7,95 %. Les services publics optent souvent pour les styles refroidis par air lorsque la valeur foncière, les règles de sécurité incendie ou l'accès à la maintenance rendent difficile le confinement des liquides. Les recherches sur l'isolation en cellulose nanotechnologique ont permis de réduire les températures des points chauds de 5 à 10 °C, prolongeant ainsi le temps moyen avant défaillance pour les deux systèmes de refroidissement.

L'adoption du refroidissement par air est la plus visible dans les onduleurs solaires installés sur les toits, les sous-stations de traction de métro et les campus de centres de données qui privilégient les conceptions hermétiquement fermées. Entre-temps, les hybrides à fluide ester offrent un compromis : ils égalent la capacité de transfert de chaleur de l'huile tout en offrant des points d'éclair plus élevés et une biodégradabilité accrue. Le programme américain de modernisation du réseau lie désormais les crédits d'impôt à l'investissement à l'utilisation de fluides moins inflammables, accélérant la transition vers les esters naturels.

Par phase : l'efficacité des transformateurs triphasés oriente le leadership du marché

Les conceptions triphasées représentaient 64,05 % des revenus de 2025 et devraient maintenir un TCAC de 7,24 % jusqu'en 2031. Leur flux de charge symétrique, leur masse de conducteur inférieure par kVA et leur empreinte au sol réduite permettent de maintenir le coût total installé à un niveau inférieur à celui des options monophasées. La propriété monophasée se développe dans les parcs éoliens et solaires modulaires, car les règles de transport favorisent les blocs montés sur patins plus légers qui peuvent être déplacés lorsque les contrats d'achat d'énergie expirent. Le changeur de prises en charge de 3 200 A de Reinhausen sous-tend les constructions triphasées plus grandes adaptées aux postes convertisseurs à 525 kV.

Les services publics poursuivent également des unités pilotes du département américain de l'Énergie dotées d'enroulements reconfigurables, prenant en charge plusieurs rapports de tension dans le même réservoir, permettant ainsi un reroutage plus rapide lors des contingences. L'essai de terrain décennal japonais d'un prototype triphasé de 3 000 MVA et 1 100 kV a validé la fiabilité diélectrique, renforçant la confiance dans les constructions à ultra-haute capacité.

Par utilisateur final : cœur de métier des services publics, essor industriel

Les services publics d'électricité représentaient 44,85 % des commandes de 2025, reflétant leur obligation statutaire de maintenir l'adéquation du réseau. La prévision des achats met désormais l'accent sur les actifs prêts pour le numérique ; par exemple, le dernier accord-cadre de Hitachi Energy avec un gestionnaire de réseau de transport (GRT) européen inclut des capteurs IdO comme spécification par défaut. Les acheteurs industriels - couvrant les métaux, la chimie et l'informatique hyperscale - constituent le segment à la croissance la plus rapide, avec un TCAC de 8,02 %. Les promoteurs de centres de données dans le nord de l'Europe et dans le Midwest américain demandent des unités à faible bruit acoustique et à enroulements de filtres harmoniques pour répondre aux critères de zonage locaux.

Les catégories commerciales et résidentielles restent modestes en termes de valeur, mais elles bénéficient des hubs de recharge pour véhicules électriques et du solaire photovoltaïque distribué en toiture qui nécessitent des transformateurs abaisseurs à capacité moyenne. Le service public brésilien détenu par l'État Cemig a alloué l'équivalent de 7,1 milliards USD pour des mises à niveau du réseau de transport entre 2025 et 2029, soulignant que les services publics réglementés dictent toujours le volume de base.

Analyse géographique

La région Asie-Pacifique a généré 42,75 % des revenus de 2025 et affiche la perspective de TCAC régional la plus rapide à 7,45 %. La Chine seule investit 70 milliards USD par an dans la construction ultra-haute tension, illustrée par le corridor ±800 kV Gansu-Zhejiang long de 1 901 kilomètres qui transporte l'énergie éolienne et solaire du nord-ouest vers la côte est. Le plan directeur de transport indien de 109 milliards USD et le budget de 100 milliards USD du réseau électrique de l'ASEAN élargissent encore la base adressable, tandis que les conceptions validées de 3 000 MVA du Japon témoignent du leadership régional à la frontière technologique. L'Australie apporte un élan supplémentaire avec des projets tels que CopperString 2032, qui construira une dorsale de 1 100 kilomètres pour intégrer les énergies renouvelables du Queensland. Par conséquent, les fournisseurs opérant dans la région bénéficient d'une visibilité sur les commandes bien au-delà de la prochaine décennie.

La croissance dans la région Moyen-Orient et Afrique est portée par des mégaprojets visant à exporter de l'électricité renouvelable vers l'Europe et à approfondir le commerce intra-africain. L'initiative marocaine Xlinks de 11,5 GW installera 4 000 kilomètres de câbles sous-marins et nécessitera plusieurs postes convertisseurs à 525 kV. Parallèlement, les services publics du Golfe utilisent leurs surplus de pétrodollars pour construire des liaisons inter-émirats redondantes et expérimenter des corridors à hydrogène vert. L'Afrique subsaharienne connaît des jalons progressifs mais symboliques, tels que l'interconnexion Éthiopie-Kenya, qui a déjà substitué une production diesel équivalente à 10 % de la charge de pointe kényane. Les obstacles financiers persistent, mais les prêteurs multilatéraux prennent de plus en plus en charge la couverture du risque de change pour débloquer la participation du secteur privé et accélérer l'approvisionnement en transformateurs.

L'Amérique du Nord et l'Europe poursuivent des trajectoires de demande stables, tirées par le remplacement, couplées à des obligations d'intégration des énergies renouvelables. Les contraintes d'approvisionnement aux États-Unis ont porté les délais de livraison des unités spécialisées à 18-24 mois, déclenchant des programmes du département de l'Énergie qui incitent à la production nationale. Les gestionnaires de réseaux européens doivent jongler avec le vieillissement des parcs d'actifs et la règle d'éco-conception de niveau 3, dont la mise en œuvre est prévue pour 2027, selon laquelle les pénalités d'efficacité pour l'acier de noyau de faible qualité se resserreront davantage. Le corridor HVDC SuedLink en Allemagne et l'interconnecteur Maroc proposé par le Royaume-Uni illustrent ensemble comment l'Europe tire parti des importations à grande échelle pour atteindre ses objectifs de neutralité carbone. L'Amérique du Sud, bien qu'encore un marché de moindre envergure, affiche une profondeur croissante : les enchères de transport brésiliennes de 2024 ont attiré un niveau d'intérêt record, et l'interconnexion 500 kV Équateur-Pérou est prévue pour l'attribution de contrat en 2025.

Paysage concurrentiel

Le marché des grands transformateurs de puissance reste modérément consolidé, mais les dynamiques de barrières à l'entrée intensives en capital continuent de limiter les nouveaux entrants à des segments de niche. Hitachi Energy est en tête avec une expansion mondiale annoncée de 6 milliards USD, allouant 1,5 milliard USD aux seuls transformateurs, incluant de nouvelles capacités en Finlande, en Espagne et en Virginie, créant 4 000 emplois qualifiés. Siemens Energy se différencie grâce à des plateformes de jumeaux numériques intégrées à son portefeuille Gridscale X, ayant sécurisé des accords de service pluriannuels à Malte et aux Pays-Bas. GE Vernova s'est concentré sur la part de marché nord-américaine en acquérant SPX Transformer Solutions, gagnant ainsi des lignes de bobinage de bobines supplémentaires et des équipes de services pour postes de transformation.

Les concurrents asiatiques se développent rapidement. Hyosung Heavy Industries va presque doubler sa production à Memphis pour atteindre 250 unités par an d'ici 2027, ciblant plus de 10 % de part de marché aux États-Unis. HD Hyundai Electric prévoit une modernisation de 274 millions USD de ses usines en Alabama et à Ulsan, renforçant son avance dans les livraisons de classe ≥765 kV. Les entreprises chinoises intégrées verticalement ont commencé à commercialiser des kits de transformateurs à cuve divisée qui réduisent les délais d'expédition vers l'Amérique du Nord, bien que les considérations géopolitiques et la conformité aux réglementations américaines de cybersécurité limitent leur pénétration du marché. Les voies technologiques se concentrent désormais sur l'isolation à fluide ester, les enroulements à double tension flexibles et la détection d'anomalies pilotée par l'intelligence artificielle capable de prédire les défaillances 6 à 12 mois à l'avance. Les fonds de capital-investissement, illustrés par la plateforme Voltaris de Mill Point Capital, considèrent ces capacités comme des leviers de création de valeur et sont entrés avec des stratégies d'acquisition et de développement axées sur les fabricants nord-américains à capitalisation moyenne.

Les stratégies convergent vers l'intégration verticale de l'acier de noyau, des empreintes d'usines régionalisées et la R&D collaborative avec les services publics visant des conceptions résistantes aux changements climatiques. L'usine de Hitachi Energy en Virginie, par exemple, accueillera un centre de R&D sur les fluides diélectriques écologiques et les nano-composites d'isolation avancés, soutenu par une subvention de la Fondation nationale américaine des sciences. Le partenariat de Siemens Energy avec les GRT allemands teste des composants de changeurs de prises fabriqués par impression 3D qui réduisent les arrêts de maintenance de 40 %. Pendant ce temps, l'usine lithuanienne de GE Vernova a commencé à utiliser des fours à hydrogène pour le recuit de noyaux, réduisant l'intensité carbone par unité de 20 %. À mesure que les techniques de production se modernisent, les acteurs de premier plan font valoir que les économies d'échelle et la profondeur en propriété intellectuelle renforceront encore davantage les barrières concurrentielles.

Leaders du secteur des grands transformateurs de puissance

Siemens Energy AG

Hitachi Energy Ltd

Toshiba Energy Systems & Solutions Corporation

GE Vernova

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Hitachi Energy étend son empreinte aux États-Unis avec un investissement de 22,5 millions USD dans une nouvelle usine de 6 968 m² à Atkins, en Virginie, en modernisant l'installation adjacente de Bland et en créant environ 120 emplois.

- Mars 2025 : Hyosung Heavy Industries dévoile un plan pour doubler la production de transformateurs aux États-Unis à plus de 250 unités annuellement d'ici 2027.

- Mars 2025 : Hitachi Energy alloue 250 millions USD supplémentaires pour développer la production mondiale de transformateurs, visant une finalisation d'ici 2027.

- Janvier 2025 : HD Hyundai Electric investit 274 millions USD pour augmenter la capacité de ses usines en Alabama et à Ulsan de 30 %.

Périmètre du rapport mondial sur le marché des grands transformateurs de puissance

Le périmètre du rapport sur le marché des grands transformateurs de puissance inclut :

| Refroidissement par air |

| Refroidissement par huile |

| Monophasé |

| Triphasé |

| Services publics d'électricité (inclut les énergies renouvelables, les énergies non renouvelables et le transport et distribution) |

| Secteur industriel |

| Secteur commercial |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de refroidissement | Refroidissement par air | |

| Refroidissement par huile | ||

| Par phase | Monophasé | |

| Triphasé | ||

| Par utilisateur final | Services publics d'électricité (inclut les énergies renouvelables, les énergies non renouvelables et le transport et distribution) | |

| Secteur industriel | ||

| Secteur commercial | ||

| Résidentiel | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des grands transformateurs de puissance d'ici 2031 ?

Il devrait atteindre 8,48 milliards USD d'ici 2031, soutenu par un TCAC de 6,93 % durant la période 2026-2031.

Quelle région connaîtra la croissance la plus rapide de la demande en transformateurs ?

L'Asie-Pacifique mène à la fois en taille et en croissance, avec un TCAC régional prévu de 7,45 % jusqu'en 2031 en raison de programmes intensifs de développement des réseaux.

Pourquoi les délais de livraison des grands transformateurs sont-ils si longs ?

La capacité de fabrication mondiale limitée et les pénuries de main-d'œuvre qualifiée ont allongé les fenêtres de livraison à 120 à 210 semaines pour les unités spécialisées.

Quelle technologie de refroidissement gagne du terrain outre les unités immergées dans l'huile ?

Le refroidissement par air et les hybrides à fluide ester se développent car ils réduisent le risque d'incendie et diminuent la maintenance dans les sites urbains ou isolés.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les acheteurs industriels, notamment les opérateurs de centres de données et d'hydrogène vert, devraient afficher un TCAC de 8,02 % jusqu'en 2031.

Dernière mise à jour de la page le: